Größe und Marktanteil des Marktes für Sammelkartenspiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.11 Milliarden US-Dollar |

| Marktgröße (2031) | 24.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sammelkartenspiele von Mordor Intelligence

Die Größe des Marktes für Sammelkartenspiele wird voraussichtlich von 13,28 Milliarden USD im Jahr 2025 auf 15,11 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 24,36 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,03 % über den Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch digitale Distribution, steigende Investitionsnachfrage von Erwachsenen sowie wachsende Anime- und Sportlizenzpartnerschaften angetrieben. Charakterkarten sichern dauerhafte Relevanz durch medienübergreifende Handlungsstränge, während sportbezogene Sets die Begeisterung für Live-Events in Kartennachfrage übersetzen. Mobile-First-Plattformen erschließen hohe durchschnittliche Einnahmen pro Nutzer und erweitern die geografische Reichweite, insbesondere im Asien-Pazifik-Raum. In Nordamerika vertiefen organisierte E-Sport-Ligen und professionelle Bewertungsdienstleistungen die Liquidität des Sekundärmarktes und halten den Markt für Sammelkartenspiele trotz des Kostendrucks bei Rohstoffen widerstandsfähig.

Wichtigste Erkenntnisse des Berichts

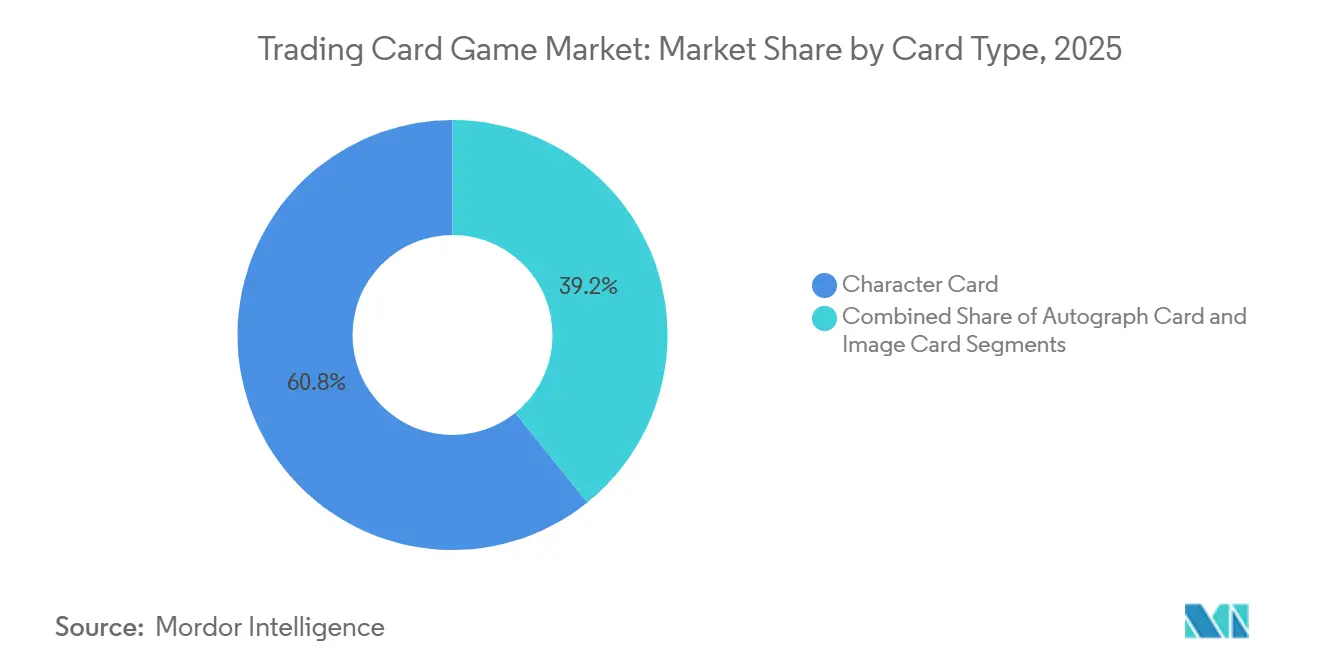

- Nach Kartentyp führten Charakterkarten mit einem Marktanteil von 60,78 % im Markt für Sammelkartenspiele im Jahr 2025; Autogrammkarten werden voraussichtlich bis 2031 mit einer CAGR von 11,65 % wachsen.

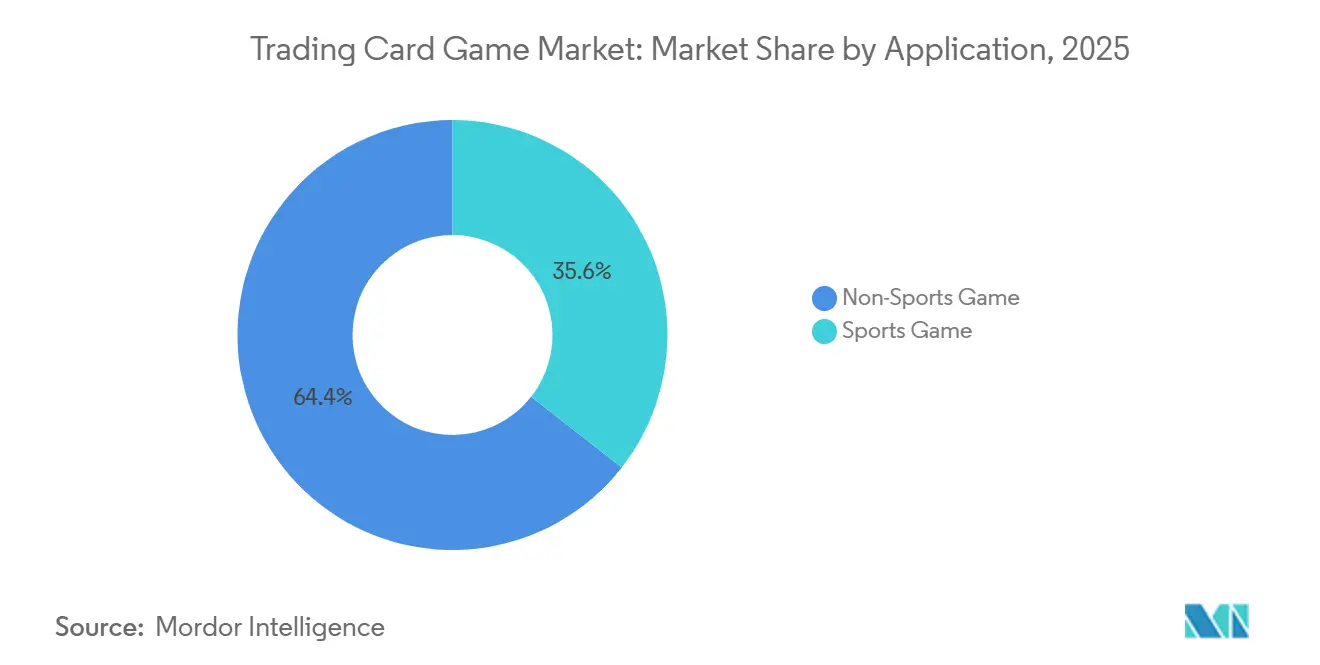

- Nach Anwendung hielten Nicht-Sportspiele im Jahr 2025 einen Marktanteil von 64,43 % im Markt für Sammelkartenspiele, während Sporttitel die schnellste CAGR von 11,23 % bis 2031 verzeichneten.

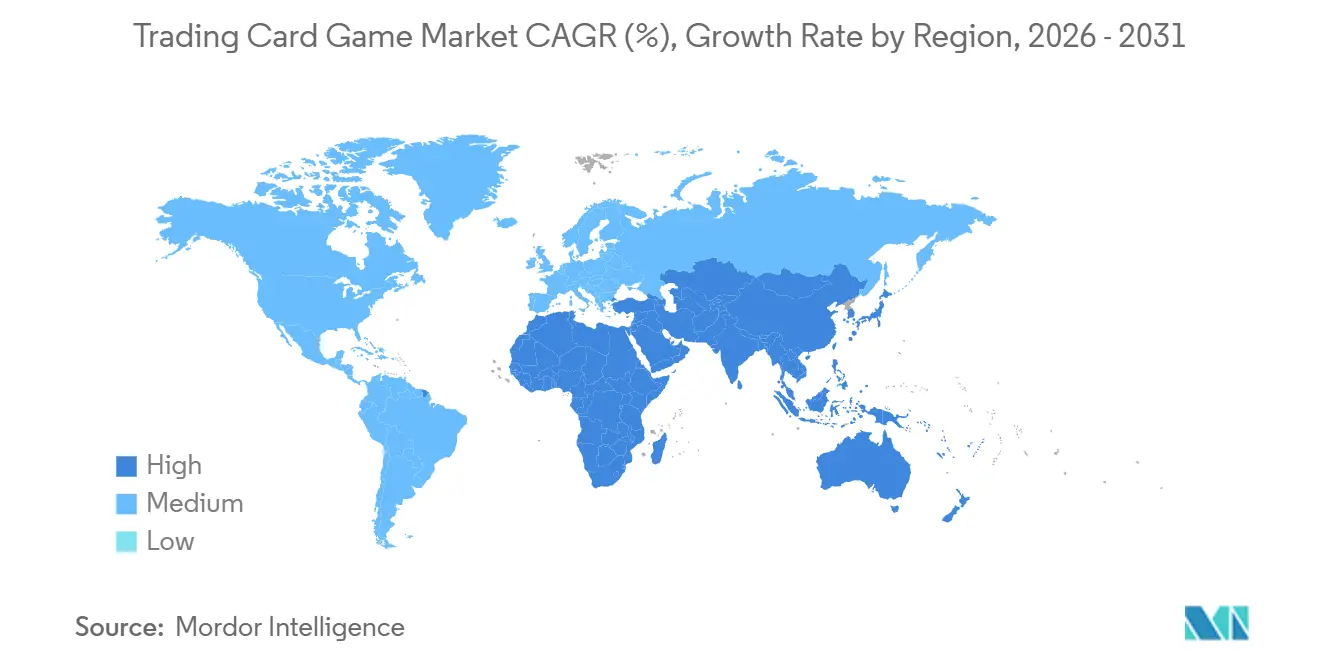

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 46,56 % an der Marktgröße für Sammelkartenspiele, und er wächst im Prognosezeitraum mit einer CAGR von 11,04 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sammelkartenspiele

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Sport-Integration | +1.50% | Nordamerika, Ostasien, Westeuropa | Mittelfristig (2–4 Jahre) |

| Wiederbelebung von Hobbygeschäften nach der Pandemie | +1.20% | Westeuropa, Nordamerika | Kurzfristig (≤2 Jahre) |

| Erwachsene Sammler, die Karten als Investitionen behandeln | +1.80% | Nordamerika, Ostasien | Langfristig (≥4 Jahre) |

| Mobile digitale Sammelkartenspiele | +2.00% | Asien-Pazifik, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Sport-Integration treibt organisierten Spielbetrieb und Monetarisierung von Medienrechten voran

Professionelle Ligen vergeben mittlerweile beträchtliche Preisgelder, während Universitätsligen Talentpipelines aufbauen. In den Vereinigten Staaten zogen Streaming-Plattformen wie Twitch im Jahr 2024 durchschnittlich 127.500 gleichzeitige Zuschauer für Übertragungen digitaler Sammelkartenspiele an, ein Anstieg von 32 % im Jahresvergleich [1]Cards Realm, „Aufstieg der E-Sport-Kartenspiele”, cardsrealm.com. Rechteverträge erhöhen die Sichtbarkeit, gewinnen Sponsoren und veranlassen Verlage, Regelwerke zu standardisieren, was vorhersehbare saisonale Inhalte schafft, die das Engagement aufrechterhalten. Einzelhändler profitieren von der Nachfrage nach turniertauglichen Nachdrucken, und Bewertungsunternehmen verzeichnen höhere Einreichungsvolumina für Preiskarten, die von Investoren gesucht werden.

Wiederbelebung von Hobbygeschäften nach der Pandemie steigert den Verkauf von Booster-Packs

Fachgeschäfte haben sich zu Erlebniszentren entwickelt und bieten Demostationen, Turniere im Laden und Tauschveranstaltungen an. Die Hobbygeschäftsauszeichnungen von TCGplayer im Jahr 2024 hoben Einzelhändler wie Aegis Games und BAM Goleta hervor, die Gelegenheitsbesucher durch Community-Programme in Stammkunden verwandelten [2]TCGplayer, „Abstimmung für das Hobbygeschäft des Jahres 2024”, seller.tcgplayer.com. Der Kundenverkehr schlägt sich in Verkäufen von Zubehör, Schutzhüllen für bewertete Karten und limitierten Editionen nieder, die online selten rabattiert werden. Diese Geschäfte veranstalten auch Vorveröffentlichungsevents, die lokalen Hype und frühe Sekundärmarktliquidität erzeugen.

Steigende Zahl erwachsener Sammler, die Sportkarten als alternative Investitionen behandeln

Im Jahr 2024 wurden mehr als 20 Millionen Karten professionell bewertet, ein Anstieg von 16 % gegenüber 2023, wobei PSA 15,34 Millionen Einreichungen bearbeitete. PSA-10-Rookiekarten erzielten eine Jahresrendite von 18,3 %, was wichtige Aktienindizes deutlich übertraf. Spezialisierte Plattformen bieten nun besicherte Darlehen gegen bewertete Portfolios an, die Liquidität ohne Zwangsverkäufe ermöglichen und hochwertige Karten neben anderen alternativen Anlageklassen positionieren.

Mobile digitale Sammelkartenspiele steigern Mikrotransaktionseinnahmen

Web3-Kartentitel erzielten im Jahr 2024 einen durchschnittlichen Umsatz pro Nutzer von 56,60 USD, was den Durchschnitt von 6,56 USD für traditionelle digitale Veröffentlichungen bei weitem übertrifft. Pokémon TCG Pocket allein generierte im Februar 2025 einen Umsatz von 90,4 Millionen USD. Impulsgesteuerte Pack-Öffnungen, algorithmisches Seltenheitsbalancing und saisonale Battle Passes verlängern gemeinsam den Customer Lifetime Value. Verlage experimentieren zudem mit On-Chain-Eigentumsbelegen, die virtuelle Ziehungen mit einlösbaren physischen Gegenstücken verknüpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungskarten | -1.40% | Aufstrebendes Asien, Global | Mittelfristig (2–4 Jahre) |

| Papiermangel in der Lieferkette | -1.10% | Nordamerika, Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungskarten untergräbt das Vertrauen

Fortgeschrittene Fälschungen replizieren mittlerweile holografische Folien und Mikrotext, was das Käufervertrauen untergräbt, insbesondere in Südostasien, wo Authentifizierungsdienstleistungen nach wie vor rar sind. Anleitungen zur Erkennung gefälschter Pokémon-Karten verzeichnen anhaltend hohen Datenverkehr. Blockchain-Herkunftsnachweise und eingebettete NFC-Chips bieten technische Gegenmaßnahmen, verursachen jedoch Kosten, die den Massenmarkteinsatz einschränken können. Geringere Transaktionsvolumina und größere Geld-Brief-Spannen bestehen auf Marktplätzen fort, die wiederholt Betrugsvorfälle gemeldet haben.

Papiermangel in der Lieferkette erhöht die Produktionskosten

Zollstreitigkeiten und Schließungen von Papiermühlen schränken die Verfügbarkeit von hochwertigem Kartenkarton ein. Spielzeug- und Spielehersteller wiesen auf höhere Inputkosten und mögliche Personalreduzierungen auf der Chicago Toy and Game Fair hin. Verlage rationieren Druckauflagen und wählen zwischen Nachdrucken älterer Sets und neuen Erweiterungsveröffentlichungen. Die daraus resultierende Knappheit treibt die Preise für versiegelte Produkte für bestehende Sammler in die Höhe, erhöht jedoch die Einstiegshürden für Neueinsteiger, die spielbare Decks benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp: Charakterkarten stärken kulturelle Resonanz

Charakterkarten hielten im Jahr 2025 einen Marktanteil von 60,78 % im Markt für Sammelkartenspiele, was einer Marktgröße von rund 3,35 Milliarden USD entspricht. Ihre Attraktivität beruht auf medienübergreifendem Storytelling, das Sammler dazu animiert, vollständige Handlungsbögen zu vervollständigen, was mit den Veröffentlichungskalendern von Anime übereinstimmt. Bandai Namco lieferte seit 1988 kumulativ 13,1 Milliarden Einheiten aus und verzeichnete im Geschäftsjahr 2024 einen Anstieg der Karteneinnahmen um 18,1 % im Jahresvergleich auf 286,3 Milliarden JPY (1,99 Milliarden USD). Fortschritte in der Drucktechnologie führen geschichtete Folien und Sicherheitsfäden ein, die die durchschnittlichen Verkaufspreise anheben und authentische Produkte von Fälschungen unterscheiden. Autogrammkarten, unterstützt durch Signier- und Versandveranstaltungen mit Athleten, weisen eine prognostizierte CAGR von 11,65 % auf, während Bildkarten durch limitierte Werbeveröffentlichungen, die Vervollständigungsverhalten fördern, eine Nischenrelevanz behalten.

Parallele Seltenheitsstufen schaffen eine gestufte Produkthierarchie. Ultra-Premium-Formate mit serialisierter Nummerierung und strukturierten Folien erzeugen sofortige Nachfrage auf dem Nachmarkt und treiben den Markt für Sammelkartenspiele in Richtung Luxuspositionierung. Verlage nutzen Knappheitsstrukturen, um Markteinführungen zu staffeln und die Einnahmen zwischen den Hauptset-Veröffentlichungen zu glätten. Bewerter passen Authentifizierungsprotokolle an neue Materialien an und gewährleisten so die Liquidität für hochwertige Varianten.

Nach Anwendung: Sporttitel dominieren, aber Nicht-Sport-Sets beschleunigen sich

Das Segment der Sportspiele wird voraussichtlich das schnellste Wachstum im Markt für Sammelkartenspiele verzeichnen, mit einer CAGR von 11,23 % über den Prognosezeitraum, gestützt durch lebendige statistische Erzählungen, die das Interesse jede Saison erneuern. Exklusive Lizenzverträge, wie die Vereinbarungen von Fanatics mit großen Ligen, konsolidieren Rechte und können den Markteintritt kleinerer Verlage einschränken. Dennoch garantieren Ligapartnerschaften die Versorgung mit Rookiegeschichten und Meisterschaftsmemorabilien, die das Sammlerengagement verankern. Nicht-Sport-Eigenschaften, hauptsächlich Fantasy, Science-Fiction und Anime, haben im Jahr 2025 einen Marktanteil von 64,43 % erfasst, dank flexibler Erweiterung von geistigem Eigentum und zeitlosen Handlungsbögen.

Nicht-Sport-Franchises nutzen Streaming-Veröffentlichungen, um neue Charaktere in den Vordergrund zu stellen, wobei diese Charaktere sofort in Booster-Set-Veröffentlichungen widergespiegelt werden. Asmodee stellt fest, dass zwei Nicht-Sport-Flaggschiffe, Magic: The Gathering und Pokémon, erheblich zum Gruppenerlös beitragen. Plattformübergreifende Animationen, Merchandise und mobile Spiele stärken Markenökosysteme und halten höhere Ausgaben pro Spieler aufrecht. Umgekehrt sind Sportprodukte variablen Athletenleistungen und Verletzungsrisiken ausgesetzt, die Kartenwerte drücken können, was Sammler dazu veranlasst, in erzählungsgetriebene Nicht-Sport-Portfolios zu diversifizieren.

Geografische Analyse

Der Asien-Pazifik-Raum verzeichnet die schnellste Expansion mit einer CAGR von 11,04 %. Japans Kartensegment allein erreichte im Geschäftsjahr 2024 einen Wert von 286,3 Milliarden JPY (1,99 Milliarden USD), was eine robuste inländische Fangemeinde unterstreicht. Web3-Mobile-Titel erzielten weltweit die höchsten Renditen pro Nutzer und bestätigen das Mikrotransaktionsmodell. Anime-Exporte beschleunigen die Nachfrage in Südostasien und Südamerika, wo lokalisierte Synchronisation die Reichweite vergrößert. Regionale Verlage nutzen die Smartphone-Durchdringung, um physische Distributionsherausforderungen zu umgehen und dynamische Preisveranstaltungen zu testen.

Nordamerika hat im Jahr 2025 einen Marktanteil von 26,94 % im Markt für Sammelkartenspiele erfasst. Die hohe Durchdringung von Bewertungsdienstleistungen, belegt durch PSAs 15,34 Millionen Einreichungen im Jahr 2024, stärkt das Vertrauen in den Sekundärhandel. Lieferkettengegenwind, insbesondere erhöhte Zellstoffpreise, drückt die Verlagsmargen, während exklusive Sportlizenzen die kartellrechtliche Prüfung verschärft. Einzelhandelsökosysteme profitieren weiterhin von dichten Netzwerken von Hobbygeschäften, die Community-Turniere und persönliche Käufe verankern.

Westeuropa verzeichnet ein reifes, aber stetiges Momentum, unterstützt durch einen revitalisierten stationären Kanal. Hobbygeschäfte investieren in Ligaabende, die die Booster-Pack-Geschwindigkeit steigern. Der demografische Rückgang durch niedrige Geburtenraten erfordert Marketing für ältere Kohorten mit höherem verfügbaren Einkommen. Regulatorische Debatten über Lootbox-Mechanismen setzen digitale Monetarisierungsstrategien unter Druck und veranlassen Transparenzauflagen für Pack-Wahrscheinlichkeiten.

Südamerika entwickelt sich zu einer angrenzenden Chance, gestärkt durch das Wachstum von Anime-Lizenzen. Toei Animation verzeichnete im Geschäftsjahr 2025 Rekordumsätze und -gewinne auf der Grundlage von Dragon Ball- und One Piece-Merchandise. Währungsvolatilität und Importgebühren stellen Preisherausforderungen dar, aber digitale Storefronts und regionsspezifische Aktionen mildern Barrieren. Sammler tendieren zu günstigeren Starter-Sets, bevor sie auf bewertete Importe umsteigen, was die Markttiefe verbreitert.

Wettbewerbslandschaft

Der Markt für Sammelkartenspiele kombiniert konzentrierte Sportlizenzen mit moderaten Innovationsnischen. Fanatics' exklusive Ligaverträge und die Übernahme von Topps konsolidieren Sportsegmente und setzen Wettbewerber unter Druck, alternative Distributionswege zu sichern oder auf rein digitale Veröffentlichungen umzuschwenken. Asmodee demonstriert Portfolio-Hebelwirkung, wobei fünf Flaggschifflinien mehr als die Hälfte des Nettoumsatzes beisteuern.

Die Einführung von Technologie unterscheidet die Marktführer. Hasbro berichtet über den laufenden Einsatz von KI in den Design-Workflows von Magic: The Gathering, was das Balancing von Kartensets und die narrative Integration beschleunigt. PSAs Übernahme von Gentlemen Inc. integriert maschinelles Sehen in die Bewertung, verkürzt Bearbeitungszeiten und ermöglicht Durchsatzskalierbarkeit [4]Professional Sports Authenticator, „KI-gestützte Kartenbewertung”, toolify.ai. Blockchain-Start-ups bieten hybride physisch-digitale Veröffentlichungen an, die es Sammlern ermöglichen, Eigentum auf der Blockchain zu authentifizieren und gleichzeitig physische Versionen einzulösen – ein Modell, das für limitierte Ausgaben an Zugkraft gewinnt.

Kleinere Verlage erschließen Nischen durch differenziertes geistiges Eigentum und community-getriebene Crowdfunding-Kampagnen und erreichen selbsttragende Druckauflagen. Die Integration von Autogrammen und Crossover-Kooperationen mit Unterhaltungsfranchises verbreitern die Attraktivität und mindern die Abhängigkeit von langfristigen Lizenzen. Steigende Kosten für hochwertigen Kartenkarton fördern Experimente mit recycelten Substraten und rein digitalen Erweiterungen, die den Logistikaufwand reduzieren.

Marktführer in der Branche der Sammelkartenspiele

Hasbro Inc.

The Pokémon Company International

Konami Holdings Corporation

Bandai Co. Ltd.

Bushiroad Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Toei Animation verzeichnete im Geschäftsjahr 2025 Rekordnettoumsätze und -gewinne und unterstreicht damit den Schwung des Anime-geistigen Eigentums im Markt für Sammelkartenspiele.

- März 2025: Der Umsatz von Pokémon TCG Pocket stieg im Februar von 66,2 Millionen USD im Januar auf 90,4 Millionen USD.

- Februar 2025: Asmodee Group beantragte eine Notierung an der Nasdaq Stockholm als Klasse-B-Aktien und hob damit die Stärke des Tabletop-Portfolios hervor.

- Februar 2025: PSA übernahm Gentlemen Inc., um KI-gestützte Bewertungstechnologie zu integrieren.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Sammelkartenspiele (TCG) als Umsatz, der durch physische oder digitale, regelbasierte Kartentitel generiert wird, bei denen Spieler Decks zusammenstellen, Karten tauschen und an organisiertem Spielbetrieb oder Freizeitspielen teilnehmen. Die Werte umfassen den Verkauf von Original-Packs und Einzelkarten, offizielle digitale Downloads sowie Startgebühren für sanktionierte Turniere.

Ausschluss aus dem Geltungsbereich: Reine Sammelkarten ohne Spielregeln oder organisierten Spielbetrieb sind nicht Bestandteil der Schätzung.

Segmentierungsübersicht

- Nach Kartentyp

- Charakterkarte

- Autogrammkarte

- Bildkarte

- Nach Anwendung

- Sportspiel

- Nicht-Sportspiel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Kartenverlagen, Bewertungsdienstleistern, Turnierveranstaltern und Fachhandelsketten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten die Anzahl aktiver Spieler, durchschnittliche Verkaufspreise und typische Auflagenausschöpfungsraten, schlossen Lücken, die durch lückenhafte Offenlegung entstanden, und bestätigten die Modellannahmen.

Desk Research

Öffentlich zugängliche Datensätze von Institutionen wie dem US Census Bureau, der Japan Toy Association, Eurostat und der World Trade Organization lieferten Hinweise zu Liefermengen, Einzelhandel und Handel, während Indikatoren zur Spielerbasis anhand von PSA-Populationsberichten und Esports Earnings-Protokollen ermittelt wurden. Unternehmensberichte, Besucherfrequenz-Tracker für Hobbygeschäfte und seriöse Pressequellen halfen uns, Packungspreise und Einführungskalender zu verfeinern. Proprietäre Abonnement-Tools, darunter D&B Hoovers für Umsatzaufteilungen von Herausgebern, Dow Jones Factiva für Neuigkeiten zu Produkteinführungen und Volza für Export-Manifeste von Booster-Boxen, lieferten weitere Detailtiefe. Die genannten Quellen veranschaulichen die Breite der konsultierten Materialien; zahlreiche weitere Referenzen unterstützten Datenprüfungen und Klärungen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit Einzelhandelsumsätzen und Exportdaten, die anschließend mit aktiven Spielerpools und durchschnittlichen Ausgaben pro Spieler abgeglichen werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen aus Stichproben von Verlagserlösen und Ausverkaufserhebungen in Hobbygeschäften einem Stresstest unterzogen. Zu den wichtigsten Variablen des Modells zählen der durchschnittliche Preis von Booster-Boxen, registrierte Turnierteilnahmen, Einreichungen bewerteter Karten, Volumina digitaler Downloads sowie die Häufigkeit von IP-Lizenzierungen. Eine ARIMA-basierte Prognose projiziert diese Treiber in die Zukunft, wobei Szenariobandbreiten anhand von Expertenerwartungen überprüft werden. Etwaige Bottom-up-Abweichungen werden durch kalibrierte Anpassungen der Durchdringungsrate ausgeglichen, bevor die endgültige Freigabe erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und die Genehmigung durch leitende Analysten. Jährliche Aktualisierungen werden an Geschäftsberichte angepasst, während wesentliche Entwicklungen, bedeutende IP-Einführungen, regulatorische Änderungen oder Angebotsschocks Zwischenaktualisierungen auslösen, sodass Nutzer stets Zugang zur aktuellsten Einschätzung haben.

Warum Mordors Baseline für Sammelkartenspiele Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Einschlüsse, Wechselkursbasen oder Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, das Multi-Variablen-Modell und der jährliche Aktualisierungsrhythmus mildern diese Fallstricke und bieten Entscheidungsträgern einen ausgewogenen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,51 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,01 Mrd. (2024) | Global Consultancy A | Beinhaltet Bekleidung, Hüllen und Zubehör; begrenzte Primärvalidierung |

| USD 7,43 Mrd. (2024) | Industry Association B | Schließt offizielle digitale TCG-Apps aus und unterschätzt damit Wachstumsregionen |

| USD 7,80 Mrd. (2024) | Regional Consultancy C | Verwendet statische Währungsumrechnung und zweijährliche Aktualisierungen |

Diese Gegenüberstellungen zeigen, dass Mordor durch die ausschließliche Berücksichtigung spielbezogener Umsätze und die jährliche Aktualisierung eine transparente, reproduzierbare Baseline bietet, der Investoren und Strategen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sammelkartenspiele?

Der Markt für Sammelkartenspiele generiert im Jahr 2026 einen Umsatz von 15,11 Milliarden USD, mit einer prognostizierten CAGR von 10,03 % bis 2031.

Welcher Kartentyp hat den größten Marktanteil?

Charakterkarten machen 60,78 % des Marktanteils im Markt für Sammelkartenspiele aus und ziehen Sammler durch erzählungsgetriebene Kunstwerke und hochwertige Veredelungen an.

Warum sind mobile digitale Sammelkartenspiele wichtig für das Wachstum?

Mobile Plattformen erzielen höhere durchschnittliche Einnahmen pro Nutzer – 56,60 USD für Web3-Titel – durch die Kombination von Mikrotransaktionen, Battle Passes und Live-Events.

Welche Region expandiert am schnellsten im Bereich Sammelkartenspiele?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 11,04 %, unterstützt durch starke Anime-Ökosysteme für geistiges Eigentum und Smartphone-Durchdringung.

Wie bekämpfen Verlage gefälschte Karten?

Zu den Lösungen gehören eingebettete NFC-Chips und KI-gestützte Bewertung, die Karten authentifizieren und das Vertrauen in den Sekundärmarkt verbessern.

Welche Auswirkungen haben exklusive Sportlizenzverträge auf die Branche?

Sie verstärken die Konzentration unter wenigen Rechteinhabern, erhöhen die Eintrittsbarrieren für Neueinsteiger und lenken kleinere Studios in Richtung Nischen- oder rein digitaler Strategien.

Seite zuletzt aktualisiert am: