Marktgröße und Marktanteil des Casino-Management-Systems

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

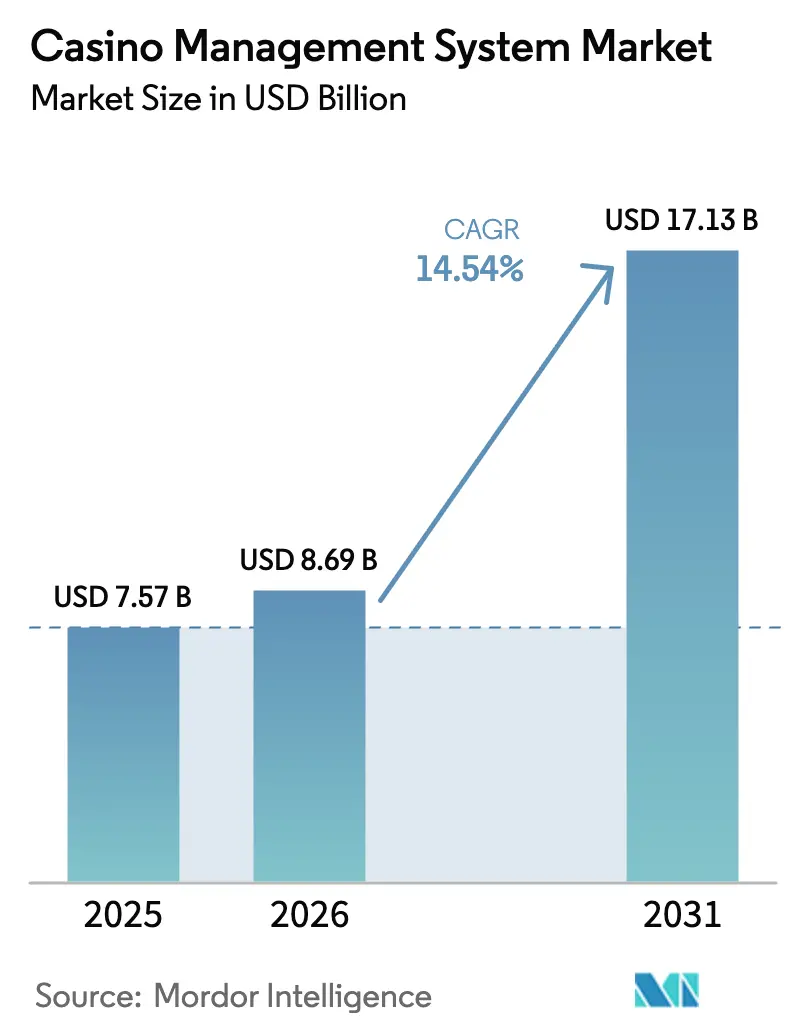

| Marktgröße (2026) | 8.69 Milliarden US-Dollar |

| Marktgröße (2031) | 17.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Casino-Management-Systems von Mordor Intelligence

Die Marktgröße für Casino-Management-Systeme wird voraussichtlich von 7,57 Milliarden USD im Jahr 2025 auf 8,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,54 % über den Zeitraum 2026–2031 einen Wert von 17,13 Milliarden USD erreichen. Zunehmende regulatorische Kontrolle, anhaltender Arbeitskräftemangel und der strategische Vorstoß für Echtzeit-Kundenintelligenz definieren die Plattformprioritäten neu und gehen über eine einfache Digitalisierung hinaus. Obligatorische bargeldlose Mandate in Australien und Nevada, souveräne Datenspeicherungsregeln in der gesamten Europäischen Union und eine asiatisch-pazifische Pipeline für integrierte Resorts mit einem Wert von über 11 Milliarden USD beschleunigen gemeinsam die Nachfrage nach konvergierten Buchhaltungs-, Überwachungs-, Loyalitäts- und Analyselösungen. Betreiber konzentrieren sich nun auf modulare, Cloud-fähige Architekturen, die Vorabinvestitionen aufschieben, die Einhaltung von Vorschriften in mehreren Jurisdiktionen vereinfachen und Cybersicherheitslücken schließen, die durch jüngste hochkarätige Sicherheitsverletzungen aufgedeckt wurden. Die Wettbewerbsdynamik begünstigt Anbieter, die API-first-Suiten, ergebnisbasierte Preisgestaltung und hybride Bereitstellungsoptionen anbieten, die die Datensouveränität von Stammesgebieten respektieren und gleichzeitig hyperscale Elastizität nutzen.

Wichtigste Erkenntnisse des Berichts

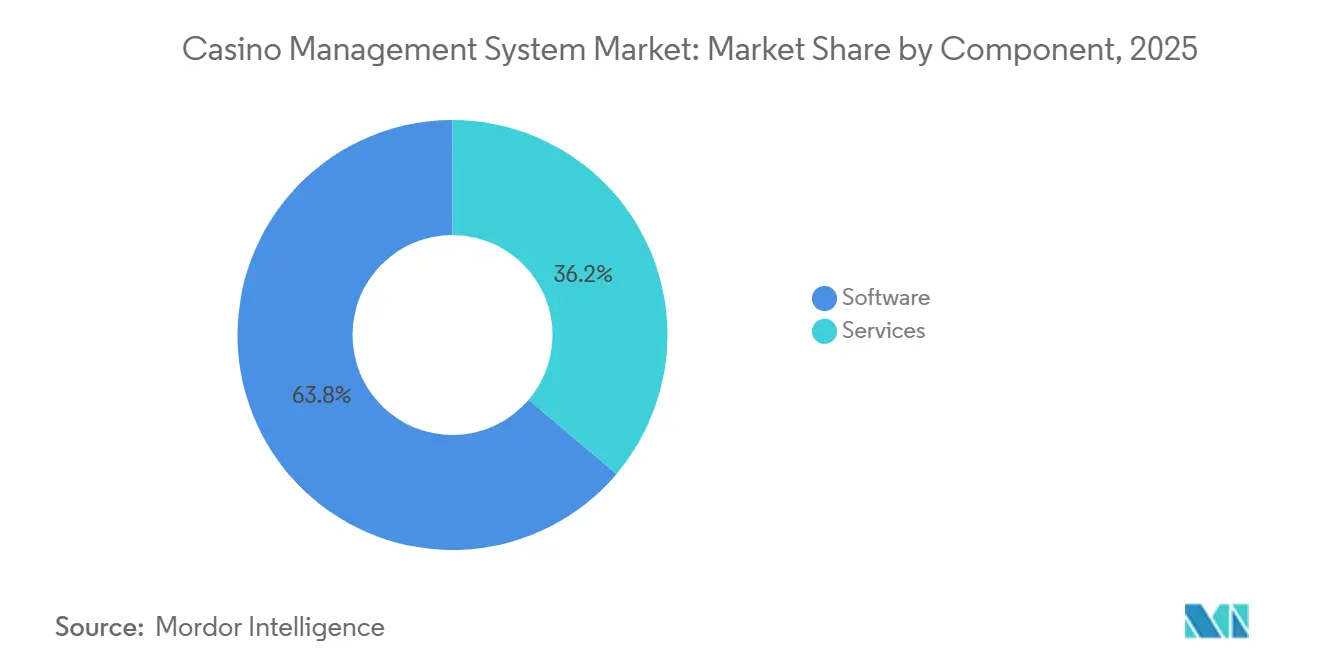

- Nach Komponente entfielen 2025 40 % des Umsatzes auf Dienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 14,80 % wachsen werden.

- Nach Bereitstellungsmodus stiegen Cloud-basierte Angebote 2025 auf einen Umsatzanteil von 32 % und sollen bis 2031 mit einer CAGR von 16,90 % wachsen.

- Nach Zweck repräsentierten Analysemodulen 2025 einen Marktanteil von 14 % am Markt für Casino-Management-Systeme und entwickeln sich mit einer CAGR von 17,50 % bis 2031.

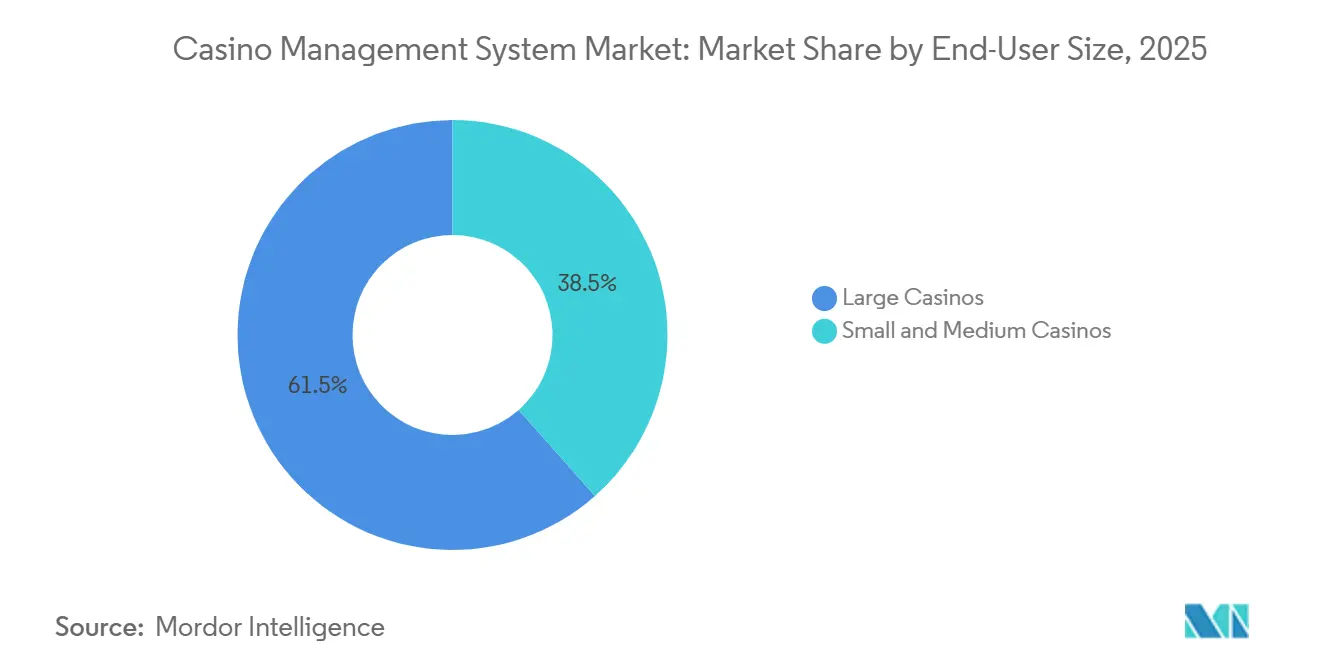

- Nach Endnutzergröße verzeichneten kleine und mittlere Betriebe 2025 einen Anteil von 38 % an der Marktgröße für Casino-Management-Systeme und sollen bis 2031 mit einer CAGR von 15,60 % wachsen.

- Nach Casino-Typ erzielten Stammesgebiets-Spielstätten 2025 einen Umsatzanteil von 22 % und führen das Wachstum mit einer CAGR von 17,39 % bis 2031 an.

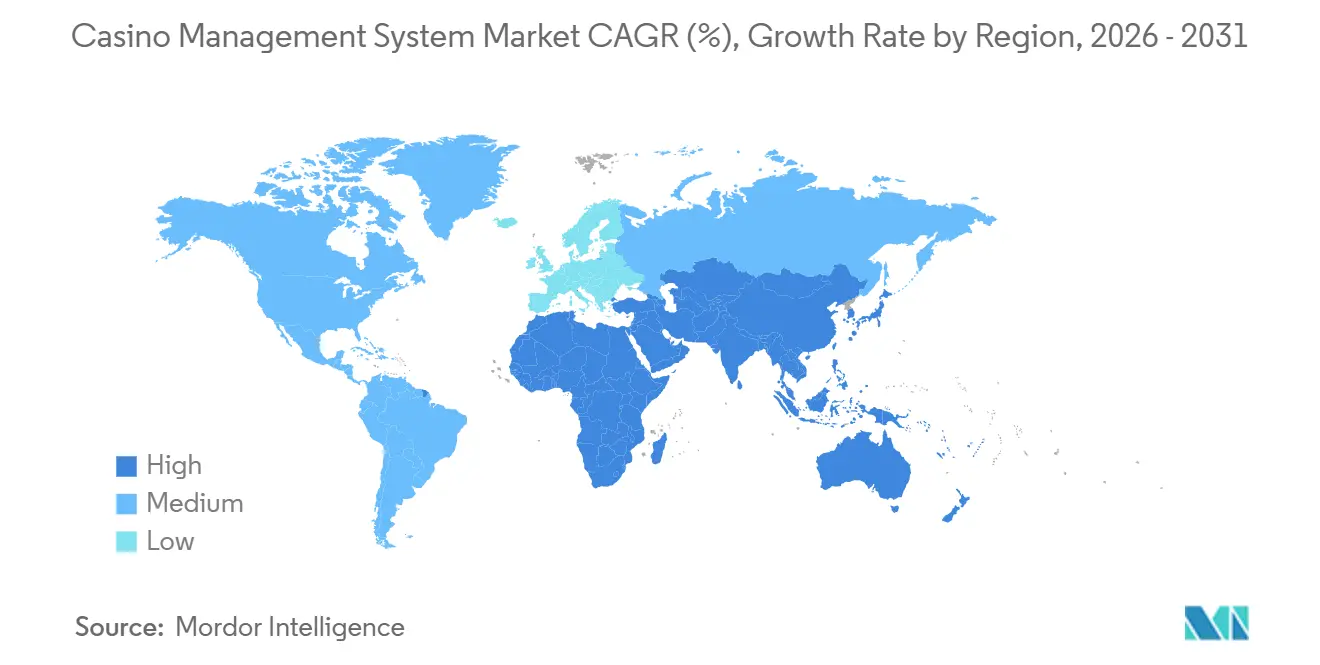

- Nach Geografie wird für den asiatisch-pazifischen Raum die schnellste Expansion mit einer CAGR von 18,10 % bis 2031 prognostiziert, während Nordamerika 2025 einen Umsatzanteil von 39,41 % behielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Casino-Management-System-Markts*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Bau integrierter Resorts in Asien treibt CMS-Einführungen voran | +3.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verpflichtende bargeldlose/TITO-Vorschriften in Australien und Nevada | +2.8% | Australien, Nordamerika (Schwerpunkt Nevada) | Kurzfristig (≤ 2 Jahre) |

| Legalisierung von Sportwetten in den USA fördert Upgrades von Kundenbindungssystemen | +2.5% | Nordamerika, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Cloud-basierte CMS-Einführung durch Stammeskasinobetreiber zur Kompensation von IT-Defiziten | +2.1% | Nordamerika (Stammesrechtsbezirke) | Kurzfristig (≤ 2 Jahre) |

| EU-6. Geldwäscherichtlinie beschleunigt die Nachfrage nach Analysemodulen | +1.9% | Europa, mit früher Compliance in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel im Spielbetrieb fördert Automatisierungsmodule | +1.7% | Global, akut in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Aufbau integrierter Resorts in Asien treibt die Einführung von Casino-Management-Systemen voran

Japans MGM Osaka, finanziert mit 3,4 Milliarden USD, plant einen Start im Jahr 2030 mit mehr als 3.000 Spielautomaten und 200 Tischen, die unter einer einzigen Plattform betrieben werden.[1]Nikkei Asia, "Finanzierung des integrierten Resorts MGM Osaka," asia.nikkei.com Thailands Gesetzentwurf für Unterhaltungskomplexe sieht 5–8 Greenfield-Lizenzen von jeweils mindestens 1 Milliarde USD vor, was Anbietern die Möglichkeit signalisiert, Analysen von Anfang an einzubetten.[2]Bangkok Post, "Gesetzgebung für integrierte Unterhaltungskomplexe in Thailand," bangkokpost.com Singapurs Marina Bay Sands hat bis 2031 8 Milliarden USD bereitgestellt, um bargeldlose Zahlungsschienen und Echtzeit-Überwachung in einem einheitlichen Data Lake zusammenzuführen. Obwohl die Beschaffungszyklen aufgrund von Genehmigungen durch mehrere Behörden 18–24 Monate dauern, sichern sich Lieferanten mit regionalen Büros und lokalisierten Compliance-Nachweisen eine überproportional hohe Erfolgsquote, während spätere Marktteilnehmer mit hohen Anpassungskosten konfrontiert sind.

Obligatorische bargeldlose/TITO-Vorschriften in Australien und Nevada

Victoria weitete 2025 seinen Pilotversuch mit bargeldlosen Karten aus und setzte gemeinsam mit New South Wales Fristen bis 2028 für die Nachrüstung von Ticket-in-Ticket-out-Systemen an 180.000 Maschinen. Nevadas vorgeschlagene Erhöhung der IRS-Schwelle auf 30.000 USD verringert den manuellen Meldeaufwand und drängt Betreiber auch ohne gesetzliche Verpflichtung zu digitalen Zahlungsschienen. Sobald die Kern-Buchhaltungs- und Kassenmodule zur Unterstützung des bargeldlosen Spiels in die Cloud migrieren, werden inkrementelle Loyalitäts-, Überwachungs- und Analyse-Add-ons marginal günstiger, was die Plattformbindungsraten für API-zentrierte Anbieter steigert.

Legalisierung von Sportwetten in den USA treibt Upgrades von Loyalitätssystemen voran

Legales Wetten erstreckt sich nun auf 38 Bundesstaaten und schafft einen Wettbewerb um Kundengewinnung, der von einheitlichen Belohnungsökosystemen abhängt. BetMGM zeigte, dass Kunden, die beide Vertikalen nutzen, einen um 40 % höheren Lifetime-Value liefern, was Mitbewerber dazu veranlasst, Loyalitätssysteme zu überarbeiten, die Sportwetten- und Casino-Daten zusammenführen. Der vorgeschlagene bundesstaatliche Aufsichtsrahmen über den SAFE Bet Act würde eine siebenjährige Aufbewahrungspflicht für Aufzeichnungen vorschreiben, was skalierbare Datenspeicherung zu einer Compliance-Notwendigkeit statt zu einem Marketing-Luxus macht.

Cloud-basierte Einführung von Casino-Management-Systemen durch Stammesgebiets-Casinos zur Kompensation von IT-Engpässen

Die Cloud-Migration von Mohegan Sun im Jahr 2024 steigerte die Upsell-Konversionen um das Fünffache, indem Zimmerverfügbarkeit mit Live-Gaming-Daten verknüpft wurde. Twenty-Nine Palms reduzierte den On-Premise-Wartungsaufwand durch vierteljährliche SaaS-Updates, während Grand Casino die Spielautomaten-Buchhaltung über RESTful-APIs integrierte, ohne einen störenden Komplettaustausch vorzunehmen. Umfragen zeigen, dass Souveränität und Cybersicherheit weiterhin Bedenken darstellen, doch hybride Modelle, die Patron-PII vor Ort halten und gleichzeitig Analyse-Workloads in die Cloud auslagern, senken die Adoptionsbarrieren.

Analyse der Hemmnisse des Casino-Management-System-Markts*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufsehenerregende Cyberangriffe erhöhen die Haftung der Betreiber | -1.8% | Global, besonders ausgeprägt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einfrieren der Investitionsausgaben bei Macau-Konzessionen verzögert neue CMS-Verträge | -1.5% | Asien-Pazifik (Macau, regionale Ausstrahlungseffekte) | Mittelfristig (2–4 Jahre) |

| Strengere DSGVO-ähnliche Datenschutzvorschriften schränken die Tiefe der Spielerverfolgung ein | -1.2% | Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Rückgang der Besucherzahlen in stationären Spielstätten durch Online- und Mobile-Gaming | -1.0% | Global, ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochkarätige Cyberangriffe erhöhen die Betreiberhaftung

Im Jahr 2023 sah sich MGM Resorts mit Kosten durch einen Sicherheitsverstoß in Höhe von 100 Millionen USD konfrontiert, während Caesars 15 Millionen USD als Lösegeld zahlte. Diese bedeutenden Vorfälle haben Cybersicherheitsbedenken in den Vordergrund von Diskussionen auf Vorstandsebene gerückt und den kritischen Bedarf an robusten Sicherheitsmaßnahmen unterstrichen. Infolgedessen schreiben Beschaffungsausschüsse nun Penetrationstests, Bug-Bounty-Verifizierungen und Cyberversicherungen als Teil ihrer Bewertungsprozesse vor. Diese zusätzlichen Anforderungen verlängern die Verkaufszyklen um bis zu sechs Monate, verursachen Verzögerungen beim Abschluss von Geschäften und erhöhen die Gesamtbetriebskosten um 15–20 %, was sich auf die Gesamtbudgets auswirkt. Darüber hinaus laufen kleinere Anbieter ohne SOC-2-Dokumentation zunehmend Gefahr, disqualifiziert zu werden, da Organisationen Compliance- und Sicherheitsstandards priorisieren. Dieser Trend beschleunigt eine Konsolidierungswelle in der Branche, da kleinere Akteure Schwierigkeiten haben, die gestiegenen Erwartungen und Anforderungen zu erfüllen.

Einfrieren der Investitionsausgaben für Macau-Konzessionen verzögert neue Casino-Management-System-Verträge

Galaxy, Sands China und MGM China haben trotz einer bedeutenden Zusage von 15 Milliarden USD für den Zeitraum 2023–2033 die Entscheidung getroffen, ihre Investitionsbudgets für 2024 zu reduzieren. Diese finanziellen Mittel werden nun auf Initiativen umgeleitet, die auf die Verbesserung der Liquidität und die Umsetzung von Nicht-Gaming-Upgrades zur Diversifizierung des Angebots abzielen. Der Bruttospielumsatz in Macau hat erhebliche Volatilität gezeigt, mit einem Rückgang von 11 % im Jahresvergleich im Januar 2025. Dieser Rückgang hat Betreiber dazu veranlasst, zunehmend nutzungsbasierte Cloud-Modelle gegenüber traditionellen großen Dauerlizenzmodellen zu bevorzugen. Dieser strategische Wandel bietet Betreibern zwar Flexibilität, hat jedoch zu Umsatzschwankungen bei Anbietern geführt, die stark von Geschäften aus dem Macau-Markt abhängig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Casino-Management-System-Markts

Nach Komponente:

Dienstleistungen steigen aufgrund von Compliance-KomplexitätDienstleistungen machten 2025 40 % des Umsatzes aus und sollen mit einer CAGR von 14,80 % wachsen, da Betreiber auf das Fachwissen von Anbietern für Jurisdiktionsberichte und Cybersicherheitsprüfungen angewiesen sind. Die Marktgröße für Casino-Management-Systeme im Bereich Dienstleistungen soll bis 2031 6,3 Milliarden USD erreichen, was gebündelte Implementierungs-, Schulungs- und verwaltete Sicherheitsverträge widerspiegelt. Software behält eine größere Dollarbasis, doch ihr Wachstum hinkt hinterher, da viele Module Funktionsparität erreichen, was den Lizenzdruck erhöht. Anbieter, die Margen durch standardisierte Rollout-Toolkits und Remote-Konfiguration verbessern, gewinnen bei Betreibern an Attraktivität, die mehrtägige Betriebsunterbrechungen vermeiden möchten. Der Markt für Casino-Management-Systeme profitiert, wenn Service-Teams Compliance-Zeitpläne verkürzen, die Betriebe andernfalls Bußgeldern aussetzen würden.

Software-Umsätze führen weiterhin, getrieben durch unvermeidliche Abonnementverlängerungen und Wartung. API-first-Plattformen, die Microservices bereitstellen, gewinnen an Beliebtheit, da sie Betreibern ermöglichen, Funktionen schrittweise hinzuzufügen, ohne vollständige Systemauswechslungen vorzunehmen. Anbieter, die nutzungsbasierte Analysen oder KI für verantwortungsvolles Spielen monetarisieren, erschließen neue Einnahmequellen, obwohl die Preissensitivität bei mittelgroßen Casinos zunimmt.

Nach Bereitstellungsmodus:

Cloud gewinnt durch Abonnementwirtschaft an BodenCloud-Installationen hielten 2025 einen Anteil von 32 % und wachsen bis 2031 mit einer CAGR von 16,90 %, da budgetbeschränkte Spielstätten von Investitionsausgaben zu Betriebsausgaben wechseln. Der Marktanteil für Cloud-basierte Casino-Management-Systeme könnte bis 2031 48 % übersteigen, wenn Hyperscale-Anbieter gaming-spezifische Zertifizierungen aufrechterhalten. Stammesgebiets-Betriebe treiben den anfänglichen Schwung voran, doch mittelgroße kommerzielle Resorts folgen, sobald Nevada die Cloud-Hospitality-Suite von Oracle zertifiziert hat.[3] Hybride Designs, die sensible personenbezogene Daten vor Ort halten und gleichzeitig Analyse-Workloads auslagern, erleichtern Souveränitätsbedenken und verkürzen Migrationsfenster auf unter sechs Monate für Casinos mit weniger als 1.000 Maschinen.

On-Premise bleibt bei Mega-Resorts mit vorhandenen Servern und latenzempfindlichen Spielbetriebsanwendungen fest verankert. Dennoch erfordern aktualisierte Nevada-Standards, die Remote-Firmware-Updates vorschreiben, neue Hardware-Beschaffungen, die zunehmend Thin-Client-Gateways bündeln – ein Zwischenschritt zur vollständigen Cloud-Einführung.

Nach Zweck:

Analysemodule führen aufgrund von Geldwäschebekämpfungs-MandatenIm Jahr 2025 machte Analytik 14 % des Gesamtumsatzes aus, zeigte jedoch die schnellste Wachstumsrate mit einer CAGR von 17,50 %. Dieses bedeutende Wachstum wird in erster Linie durch die Durchsetzung der Fristen zur Bekämpfung der Geldwäsche (AML) der EU und den zunehmenden Fokus der USA auf Standards für verantwortungsvolles Spielen angetrieben. Die Einführung fortschrittlicher Dienste wie Echtzeit-Transaktionsüberwachung, Abgleich wirtschaftlicher Eigentümer und auf maschinellem Lernen basierender Abwanderungsvorhersage hat Premium-Preisgestaltung gerechtfertigt und zu höheren Modul-Bindungsraten beigetragen. Diese Analyselösungen werden für Betreiber unverzichtbar, die regulatorische Anforderungen erfüllen und die betriebliche Effizienz steigern möchten. Unterdessen dienen Buchhaltungs- und Kassendienste weiterhin als grundlegende Komponenten des Marktes, da Regulierungsbehörden regelmäßig die Zählergenauigkeit prüfen, um die Compliance sicherzustellen.

Innovationen in diesen Bereichen waren jedoch inkrementell, mit begrenzten Fortschritten über ihre Kernfunktionalitäten hinaus. Loyalitätsmodule hingegen haben einen Sättigungspunkt erreicht, da die meisten Betriebe ihre Erstgenerationseinführungen bereits abgeschlossen haben. Die nächste Wachstumsphase für Loyalitätsmodule wird voraussichtlich aus der Integration von Sportwetten- und Online-Kanälen resultieren, was neue Möglichkeiten für Kundenbindung und -erhalt erschließen könnte. Sicherheitsmodule, die Computer-Vision-Technologien einsetzen, erfahren eine ungleichmäßige Einführung in verschiedenen Regionen. Diese Variabilität wird maßgeblich durch Datenschutzgesetze beeinflusst, die in bestimmten Jurisdiktionen Einschränkungen für den Einsatz von Gesichtserkennung vorschreiben. Trotz dieser Herausforderungen bleibt das Potenzial von Sicherheitsmodulen zur Verbesserung der Überwachung und der betrieblichen Sicherheit erheblich, insbesondere in Märkten mit weniger regulatorischen Einschränkungen.

Nach Endnutzergröße:

Kleine und mittlere Casinos schließen TechnologielückeIm Jahr 2025 machten Betriebe mit weniger als 1.000 Maschinen 38 % der Gesamtausgaben aus und verzeichneten eine robuste Wachstumsrate von 15,60 % CAGR. Dieser Anstieg ist größtenteils auf die Einführung modularer Cloud-Angebote zurückzuführen, die bei einem jährlichen Preis von 50.000 USD beginnen. Diese modularen Lösungen bieten kosteneffiziente und skalierbare Optionen, die fortschrittliche Analysen für kleinere Betreiber zugänglicher machen. Der Wechsel zur Abonnementpreisgestaltung hat die historische Einstiegshürde von 500.000 USD effektiv beseitigt, die zuvor den Zugang zu solchen Technologien einschränkte.

Diese Veränderung ermöglicht es unabhängigen regionalen Casinos, auf Analysen zuzugreifen, die zuvor den großen Akteuren auf dem Strip vorbehalten waren, und ermöglicht ihnen, effektiver im Markt zu konkurrieren. Während große Mehrstandort-Ketten erhebliche Verhandlungsmacht besitzen und von Pilotprogrammen mit frühem Zugang profitieren, neigen ihre ausschussgesteuerten Beschaffungsprozesse dazu, Verkaufszyklen zu verlängern. Diese Dynamik schafft eine Chance für agile Anbieter, ihre Reichweite bei kleineren Betreibern auszubauen, die aufgrund ihrer optimierten Entscheidungsprozesse oft schneller innovative Lösungen einführen.

Nach Casino-Typ:

Stammesgebiets-Betriebe beschleunigen die digitale TransformationIm Jahr 2025 machten Stammesgebiets-Spielstätten 22 % des Umsatzes aus und sollen bis 2031 mit einer robusten CAGR von 17,39 % wachsen, was in erster Linie durch Kompaktverlängerungen angetrieben wird, die Modernisierungsbudgets freischalten. Diese Verlängerungen ermöglichen es Stammesgebiets-Spielstätten, in fortschrittliche Technologien und Infrastruktur zu investieren und sicherzustellen, dass sie im sich entwickelnden Gaming-Markt wettbewerbsfähig bleiben. Bundesförderungen spielen eine bedeutende Rolle, indem sie Funktionen für verantwortungsvolles Spielen subventionieren, die zunehmend wichtiger werden, da die Branche sich auf ethische Praktiken und Spielerschutz konzentriert. Darüber hinaus verstärken Souveränitätsüberlegungen die Nachfrage nach hybriden Clouds, insbesondere solchen, die sicher innerhalb der Netzwerkgrenzen von Stammesgebieten betrieben werden können und die Einhaltung einzigartiger regulatorischer Anforderungen gewährleisten. Während integrierte Resort-Casinos weiterhin in Bezug auf absolute Ausgaben dominieren, hat ihr Wachstum begonnen, sich zu verlangsamen.

Diese Mäßigung ist größtenteils darauf zurückzuführen, dass viele erstklassige Betriebe bereits vollständige Suite-Bereitstellungen implementiert haben, was den Spielraum für weitere Expansion in diesem Segment einschränkt. Andererseits setzen Racinos und Spielautomatenrouten zunehmend auf leichtgewichtige Cloud-Dashboards, die die Flexibilität bieten, Spielkonfigurationsupdates aus der Ferne zu übertragen und die betriebliche Effizienz zu steigern. Kreuzfahrtbetreiber warten unterdessen auf Fortschritte bei der Niedrigerdorbit-Bandbreitentechnologie. Diese Innovation soll die Echtzeit-Loyalitätsakkumulation auf See ermöglichen – eine Funktion, die das Kundenbindungspotenzial für Kreuzfahrt-Gaming-Betriebe erheblich steigern könnte.

Geografische Analyse

Casino-Management-System-Markt in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 39,41 %, gestützt durch Nevadas ausgereifte Regulierung, die Präsenz von Stammesgebieten in 29 Bundesstaaten und Sportwetten in 38 Bundesstaaten. Das Wachstum verlangsamt sich, da die Region von Neubauprojekten auf Software-Erneuerungszyklen umstellt, insbesondere aufgrund von Nevadas Fernaktualisierungspflicht ab 2026. Kanadas Regulierungsbehörden harmonisieren nun technische Standards und öffnen provinzübergreifende Selbstausschlussdatenbanken, was die regionale Nachfrage nach jurisdiktionsübergreifenden Compliance-Systemen stärkt. Die Ersatznachfrage hält den Casino-Management-System-Markt widerstandsfähig, auch ohne neue Greenfield-Angebote.

Casino-Management-System-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,10 %, angetrieben durch Japans MGM Osaka, die ausstehende Gesetzgebung in Thailand und Singapurs Erweiterung des Marina Bay Sands im Wert von 8,0 Milliarden USD. Australiens Bargeldlosigkeitspflicht bis 2028 löst eine Systemerneuerung im Wert von 1,2 Milliarden USD aus, während Neuseeland über abgestimmte Regelungen zur Schadensminimierung berät. Macaus Investitionsstopp dämpft die kurzfristigen Aufträge, doch die langfristige Diversifizierung in den Massenmarkt für Spielautomaten erhöht die Anforderungen an die Plattformen.

Casino-Management-System-Markt in Europa, Südamerika und dem Nahen Osten

Europas Ausblick hängt von der Durchsetzung von Geldwäschebekämpfungs- und Datenschutzvorschriften ab, wie etwa Deutschlands Einzahlungslimits und Frankreichs DSGVO-Bußgelder. Obligatorische Prüfungen des wirtschaftlichen Eigentümers bei Transaktionen ab 2.000 EUR steigern die Nachfrage nach Echtzeit-Analysen. Die Harmonisierung zwischen Spanien und Italien fördert grenzüberschreitende Treueprogramme, doch strengere Einwilligungsregeln schränken die intensive Spielerverfolgung ein. Südamerika und der Nahe Osten bleiben fragmentiert, bieten jedoch Aufwärtspotenzial, sofern Brasiliens landbasierte Lizenzen und die Diskussionen über integrierte Resorts in den Vereinigten Arabischen Emiraten Fortschritte machen.

Wettbewerbslandschaft

In Südamerika sticht Brasilien als wichtigster Akteur hervor und profitiert von Importzöllen, die die lokale Platinenbestückung fördern und den Inlandsmarkt unterstützen. Diese Importzölle schaffen ein Umfeld, das der lokalen Fertigung förderlich ist und Unternehmen dazu ermutigt, Platinen im Land zu bestücken. Die Ankunft von Laminaten aus Asien untergräbt jedoch diese Kosteneinsparungen erheblich, da importierte Materialien weiterhin eine wichtige Rolle in der Lieferkette spielen. Diese Abhängigkeit von asiatischen Importen mindert die potenziellen wirtschaftlichen Vorteile der lokalen Bestückung und macht es für die Region schwierig, ihre inländischen Produktionskapazitäten vollständig zu nutzen. Unterdessen sind der Nahe Osten und Afrika mit ihrer noch im Entstehen begriffenen Elektrofahrzeugeinführung und unzureichenden Platinenvolumina weiterhin stark auf Importe angewiesen. Die geringe Nachfrage in diesen Regionen macht Greenfield-Investitionen wirtschaftlich nicht rentabel und verstärkt ihre Abhängigkeit von externen Lieferanten. Das Fehlen erheblicher Platinenvolumina und das frühe Stadium der Elektrofahrzeugeinführung in diesen Märkten schaffen erhebliche Hindernisse für die Einrichtung lokaler Fertigungsanlagen und machen Importe zur primären Versorgungsquelle.

Zusätzlich zu diesen Herausforderungen wird die Wettbewerbslandschaft in Südamerika durch die globale Lieferkettendynamik weiter beeinflusst. Die Abhängigkeit von asiatischen Importen für Laminate wirkt sich nicht nur auf die Kostenstrukturen aus, sondern setzt die Region auch potenziellen Lieferkettenunterbrechungen aus. Faktoren wie schwankende Versandkosten, geopolitische Spannungen und unterschiedliche Vorlaufzeiten fügen dem Markt Komplexitätsebenen hinzu. Diese Herausforderungen erfordern strategische Planung und Risikominderungsmaßnahmen für Unternehmen, die in der Region tätig sind, da sie versuchen, Kosteneffizienz mit Lieferkettenzuverlässigkeit in Einklang zu bringen.

Ebenso stehen der Nahe Osten und Afrika vor einzigartigen Hürden bei der Entwicklung eines robusten lokalen Fertigungsökosystems. Begrenzte Infrastruktur, gepaart mit einem Mangel an qualifizierten Arbeitskräften und technologischem Fachwissen, behindert die Einrichtung inländischer Produktionsanlagen. Darüber hinaus reduziert die relativ geringe Durchdringung von Elektrofahrzeugen in diesen Regionen die Nachfrage nach Komponenten wie Platinen, was es schwierig macht, Skaleneffekte zu erzielen. Infolgedessen werden die Stakeholder in diesen Märkten wahrscheinlich kurzfristig weiterhin auf Importe angewiesen sein, während sie Möglichkeiten erkunden, lokale Kapazitäten schrittweise aufzubauen, wenn die Elektrofahrzeugeinführung zunimmt.

Marktführer im Bereich Casino-Management-Systeme

International Game Technology PLC

Aristocrat Leisure Ltd.

Novomatic AG

Scientific Games Corp.

Konami Gaming Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Casino-Management-System-Marktbericht erfasste Unternehmen

- International Game Technology PLC

- Aristocrat Leisure Ltd.

- Novomatic AG

- Light and Wonder Inc. (Scientific Games Corp.)

- Konami Gaming Inc.

- Bally Technologies Inc.

- Winsystems Inc.

- TCS John Huxley Limited

- Agilysys Inc.

- Oracle Hospitality

- Everi Holdings Inc.

- Table Trac Inc.

- DJOY Group Ltd.

- Amatic Industries GmbH

- Bluberi Gaming Technologies Inc.

- Apex Gaming Technology

- Decart Ltd.

- TransAct Technologies Inc.

- Genesis Gaming Solutions Inc.

- Syswin Solutions

- CasinoTrac

- Tangam Systems Inc.

- Axes.ai

- Advansys d.o.o.

- BetConstruct

- CT Gaming

- QUONTRA Solutions

Analyse der Unternehmen im Casino-Management-System-Markt lesen

Jüngste Branchenentwicklungen im Casino-Management-System-Markt

- Februar 2026: Everi begann mit dem vollständigen Rollout von CMS+ in zwei Stammesgebiets-Casinos im pazifischen Nordwesten und fügte früheren Buchhaltungsbereitstellungen KI für verantwortungsvolles Spielen hinzu.

- Januar 2026: OPTX unterzeichnete einen dreijährigen Analysevertrag mit einem mittelgroßen Nevada-Betreiber und übernahm eine ergebnisbasierte Preisgestaltung, die an inkrementelle Loyalitätseinnahmen geknüpft ist.

- Dezember 2025: Konami setzte Synkros in einem neu eröffneten Kartenspielraum in Kalifornien ein und integrierte bargeldlose Geldbörsen vor staatlichen Mandaten, die für 2027 erwartet werden.

- November 2025: Das Game Operating System von Galaxy Gaming erreichte 100 Installationen, hauptsächlich in Gaming-Pits von Stadien im asiatisch-pazifischen Raum.

Casino-Management-System-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Casino-Management-Systeme (CMS) als lizenzierte Software und zugehörige Support-Services, die Kassenoperationen, Spieler-Treueprogramme, Überwachungsintegration, Tisch- und Slot-Abrechnung, Hotelschnittstellen, Analysen und Marketingmodule in stationären Casinos, Kreuzfahrtschiffen und integrierten Resorts verwalten. Reine Online-Gaming-Plattformen, generische Immobilienverwaltungssysteme und eigenständige Überwachungshardware sind von diesem Umfang ausgeschlossen.

Ausschluss aus dem Geltungsbereich: Lösungen, die ausschließlich für Internet-Casinos oder Sportwetten-Back-Ends verkauft werden, sind ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Zweck

- Buchhaltung und Kassenoperationen

- Sicherheit und Überwachung

- Hotel- und Resortmanagement

- Analytik und Berichterstattung

- Spielerverfolgung und Loyalität

- Medienverwaltung und digitale Beschilderung

- Marketing und Promotionen

- Nach Endnutzergröße

- Kleine und mittlere Casinos

- Große Casinos

- Nach Casino-Typ

- Integrierte Resort-Casinos

- Stammesgebiets-Casinos

- Racinos

- Spielautomatenrouten-Betrieb

- Kreuzfahrt-/Schiffsbasierte Casinos

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Interviews mit Floor-Managern, Kassierkräften und Systemintegratoren in Las Vegas, Macau, Manila und Sydney ermöglichten es uns, Schätzungen zur installierten Basis, den durchschnittlichen Preis pro Gaming-Position, das Migrationstempo zu Cloud-CMS sowie typische Modul-Attach-Raten zu validieren. Nachfolgebefragungen mit europäischen Compliance-Beauftragten schlossen Lücken hinsichtlich der Ausgaben für AML-Analysen.

Desk Research

Unsere Analysten begannen mit der Kartierung des globalen Fußabdrucks von über 4.400 regulierten Glücksspielstätten anhand frei zugänglicher Register wie dem American Gaming Association Factbook, den Umsatzberichten des Nevada Gaming Control Board, den World Casino Directory-Einträgen sowie Zollversandcodes für Spielautomaten auf UN COMTRADE. Branchenvorschriften der EU-6. AML-Richtlinie und Australiens TITO-Mandat verdeutlichten die compliance-getriebene Nachfrage. Unternehmensunterlagen und SEC 10-Ks ergänzten die Standortzahlen und durchschnittlichen Systemersatzzyklen, während D&B Hoovers und Dow Jones Factiva-Feeds Betreiberfinanzdaten zur Benchmarkierung der Kapitalausgaben lieferten. (Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen unterstützten die Desk-Verifizierung.)

Marktgröße & Prognose

Wir wendeten eine Top-down-Rekonstruktion an, beginnend mit Standortzahlen, Gaming-Positionen und durchschnittlichen CMS-Ausgaben pro Position, die anschließend durch Bottom-up-Aggregationen der Umsätze ausgewählter Anbieter gegengeprüft werden. Zu den wichtigsten Variablen gehören:

• jährlich angekündigte Neueröffnungen von Resorts,

• durchschnittliches Verhältnis von Slots zu Tischen,

• Ticket-in/Ticket-out-Penetration,

• regulatorische Compliance-Kosten pro Position,

• Erneuerungsintervall für Legacy-Systeme.

Eine multivariate Regression auf Basis dieser Treiber, kombiniert mit ARIMA-Glättung für zyklische Tourismusschocks, prognostiziert die Nachfrage bis 2030. Bottom-up-Lücken (z. B. mangelnde Transparenz bei Stammes-Casinos) wurden mithilfe anonymisierter Channel-Checks vor der endgültigen Freigabe angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzgrenzen mit AGA-Umsatz-Benchmarks und vierteljährlichen Anbietergewinnen abgeglichen. Ausreißer lösen eine erneute Kontaktaufnahme mit mindestens zwei Fachexperten aus. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis, wie eine nationale Legalisierung oder eine bedeutende M&A-Transaktion, veranlasst eine Zwischenaktualisierung vor der Kundenlieferung.

Wie die Marktgröße für Casino-Managementsysteme von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Standortmengen auswählen, Hardware variabel bündeln oder Währungen zu nicht übereinstimmenden Daten umrechnen.

Wesentliche Ursachen für Abweichungen sind: Wettbewerber, die reine Online-Plattformen mit stationären Ausgaben vermischen, aggressive ASP-Eskalationsannahmen oder ältere Basisjahre, die post-pandemische Renovierungsspitzen ignorieren. Mordors Modell konzentriert sich auf regulierte stationäre Immobilien, verwendet USD-Jahresdurchschnittskurse zur Jahresmitte und wird jährlich aktualisiert, was Entscheidungsträgern eine stabilere Baseline bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,57 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,46 Mrd. (2024) | Global Consultancy A | Beinhaltet Hardware-Bundles für Überwachung und eingeschränkte Standortverifizierung |

| USD 8,42 Mrd. (2024) | Industry Association B | Vermischt Online-Casino-Plattformen; setzt eine CAGR von 19 % ohne modulübergreifende Gegenprüfungen voraus |

Insgesamt zeigt der Vergleich, dass Mordor, wenn Scope-Creep und ungeprüfte Annahmen eliminiert werden, eine ausgewogene, transparente Baseline liefert, die auf erfassten Standorten, klar formulierten Ausschlüssen und einem wiederholbaren Aktualisierungsrhythmus basiert – Qualitäten, auf die sich Asset-Manager und Systemanbieter gleichermaßen für die Strategieentwicklung verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Casino-Management-Systeme?

Die Marktgröße für Casino-Management-Systeme erreichte 2026 einen Wert von 8,69 Milliarden USD und ist auf dem Weg, bis 2031 17,13 Milliarden USD zu erreichen.

Wie schnell wächst die Cloud-Einführung in Casinos?

Cloud-Bereitstellungen wachsen bis 2031 mit einer CAGR von 16,90 %, da Betreiber von Kapitalinvestitionen auf Abonnementzahlungen umsteigen.

Welche Region verzeichnet das schnellste Wachstum bei Casino-Management-Plattformen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 18,10 %, angetrieben durch den Aufbau integrierter Resorts in Japan, Thailand und Singapur.

Warum sind Analysemodule so stark nachgefragt?

Echtzeit-Geldwäschebekämpfungsvorschriften und Standards für verantwortungsvolles Spielen erfordern eine sofortige Transaktionsüberwachung, was Analytik zum am schnellsten wachsenden Modul mit einer CAGR von 17,50 % macht.

Seite zuletzt aktualisiert am: