Marktgröße und Marktanteil für Gassensoren, Detektoren und Analysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

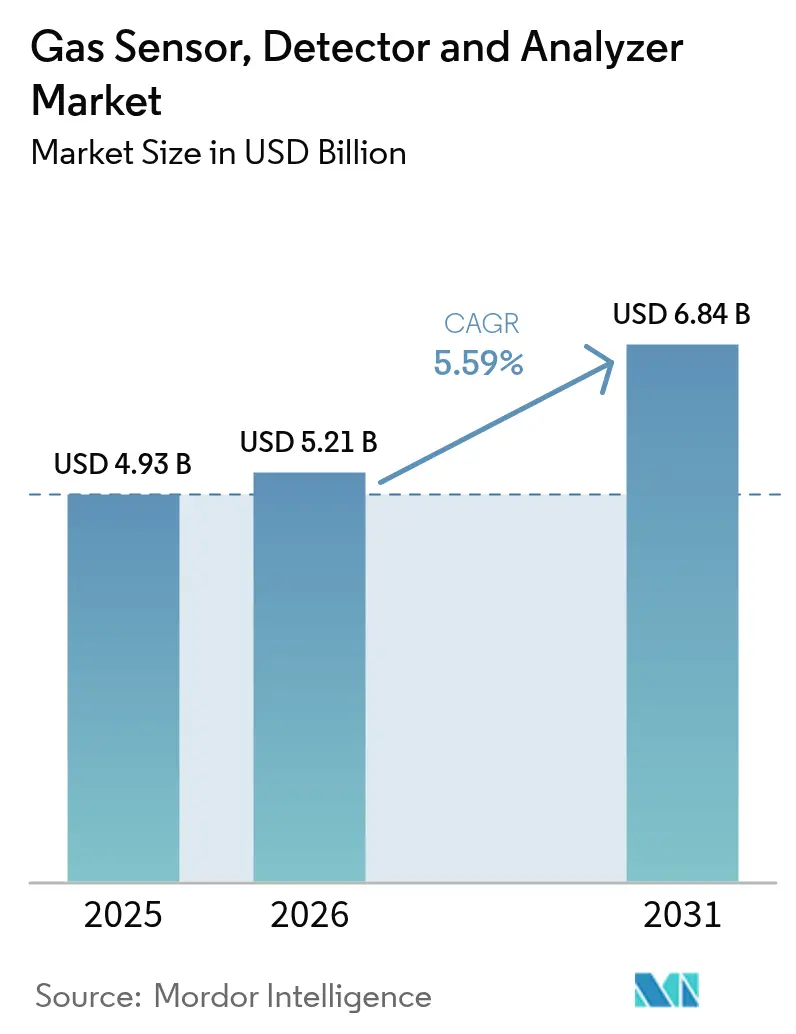

| Marktgröße (2026) | 5.21 Milliarden US-Dollar |

| Marktgröße (2031) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

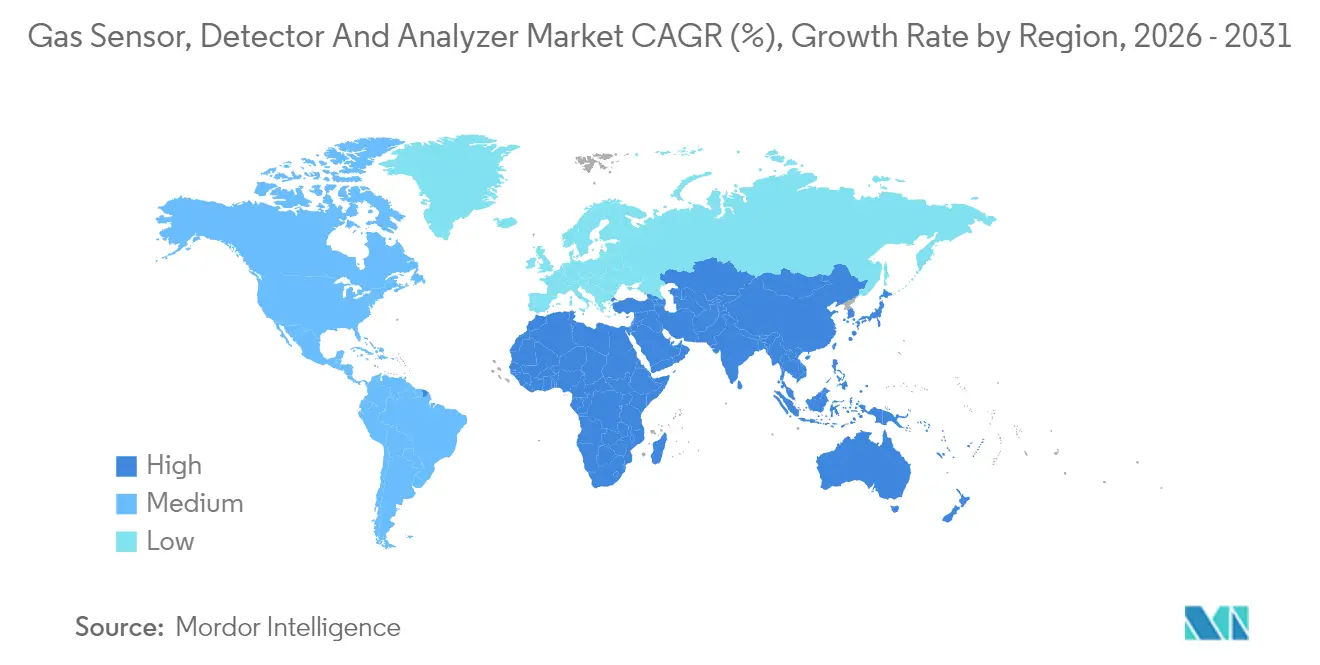

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

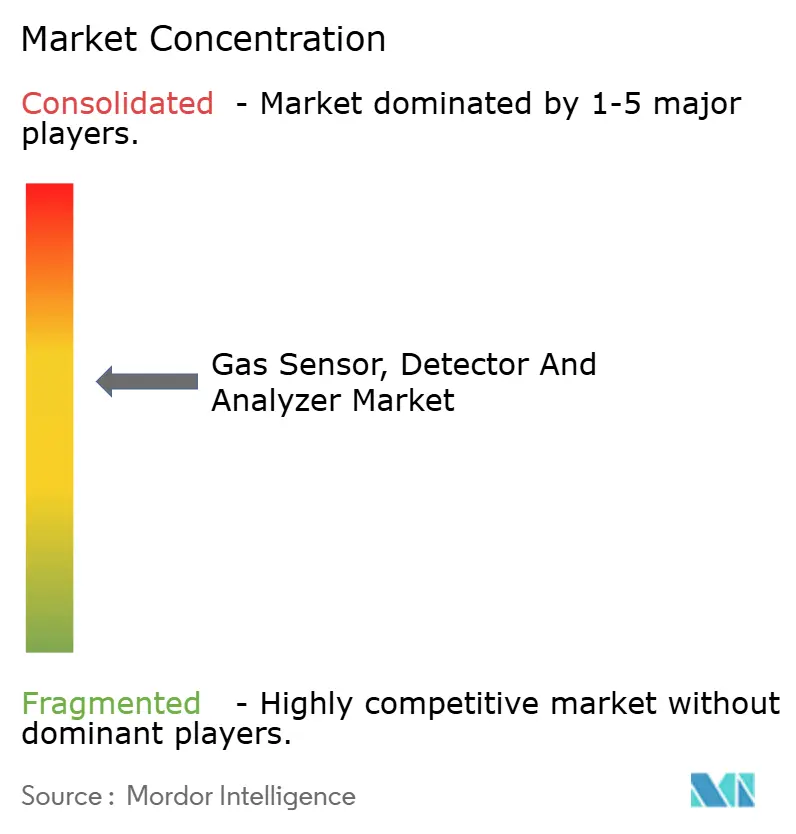

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gassensoren, Detektoren und Analysatoren von Mordor Intelligence

Die Marktgröße für Gassensoren, Detektoren und Analysatoren wird voraussichtlich von USD 4,93 Milliarden im Jahr 2025 auf USD 5,21 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,59 % über 2026–2031 USD 6,84 Milliarden erreichen. Die konsequente Durchsetzung von Arbeitsschutzgesetzen, der Ausbau der grünen Wasserstoffinfrastruktur und IoT-zentrierte Überwachungsarchitekturen stützen gemeinsam diesen stetigen Wachstumspfad. Der Schwerpunkt verlagert sich von herkömmlichen Detektoren hin zu miniaturisierten Mehrparameter-Sensoren, die kontinuierliche Daten in Analyseplattformen streamen können. Industrielle Käufer bevorzugen zunehmend integrierte Hardware-Software-Pakete, die Rohmesswerte in verwertbare Sicherheitsinformationen umwandeln, was den Ersatz von Einzelsystemen beschleunigt. Der Wettbewerb auf der Angebotsseite dreht sich daher um Sensorselektivität, Energieeffizienz und sichere Konnektivität statt um grundlegende Detektionsfähigkeiten. Asien-Pazifik, angeführt von China und Indien, bleibt die entscheidende Nachfragemaschine, da Regulierungsbehörden nationale Vorschriften an globale Best Practices angleichen, während Nordamerika und Europa die Nachfrage durch Erneuerungszyklen und verschärfte Emissionsgrenzwerte aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Sensoren mit einem Anteil von 47,33 % am Markt für Gassensoren, Detektoren und Analysatoren im Jahr 2025, während Detektoren bis 2031 das schnellste Wachstum von 6,78 % CAGR verzeichnen sollen.

- Nach Technologie hielten elektrochemische Module im Jahr 2025 einen Anteil von 37,08 % an der Marktgröße für Gassensoren, Detektoren und Analysatoren, und Halbleitergeräte sollen im Zeitraum 2026–2031 mit einer CAGR von 5,66 % wachsen.

- Nach Kommunikationstyp entfielen im Jahr 2025 68,72 % des Umsatzes auf kabelgebundene Installationen; kabellose Architekturen sollen mit einer CAGR von 6,95 % wachsen, da 5G und LoRaWAN frühere Latenz- und Sicherheitsbedenken überwinden.

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 24,31 % an der Größe des Marktes für Gassensoren, Detektoren und Analysatoren, während die Pharmaindustrie mit einer CAGR von 5,73 % wachsen soll, angetrieben durch strenge Reinraum-Validierungsvorschriften.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 35,42 % und soll bis 2031 die schnellste CAGR von 5,86 % verzeichnen, da die regionale Fertigung unter harmonisierten Sicherheitsvorschriften skaliert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gassensoren, Detektoren und Analysatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Sicherheitsbewusstsein in Bezug auf Berufsgefahren | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von tragbaren Mehrgas-Detektoren | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verschärfung der Emissionskontrollvorschriften | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von IoT-fähigen Gasüberwachungslösungen | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Produktionsanlagen für grünen Wasserstoff | +0.7% | Europa und Asien-Pazifik, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Miniaturisierung von photoakustischen Spektroskopiesensoren | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Sicherheitsbewusstsein in Bezug auf Berufsgefahren

Die zunehmende öffentliche Aufmerksamkeit für Todesfälle am Arbeitsplatz hat Industriebetreiber dazu veranlasst, kontinuierliche Detektion in ihre Standardbetriebsverfahren zu integrieren. Die OSHA verzeichnete im Jahr 2024 5.190 Arbeitnehmertodesopfer, wobei die Exposition gegenüber Gasen 8 % dieser Vorfälle ausmachte. Versicherungsgesellschaften bieten nun Rabatte von bis zu 25 % auf Prämien an, wenn zertifizierte Detektionsnetzwerke installiert sind, was die Einhaltung von Vorschriften zu einer direkten Kostensparmaßnahme macht. Erweiterte Vorschriften erfassen auch „nicht-traditionelle” Bereiche wie Lebensmittelverarbeitungsanlagen und zwingen Erstkäufer, in den Markt für Gassensoren, Detektoren und Analysatoren einzutreten. Die Nachfrage verlagert sich daher von episodischen Kaufzyklen hin zu programmatischen Rollouts, die an unternehmensweite Sicherheits-KPIs geknüpft sind.

Verbreitung von tragbaren Mehrgas-Detektoren

Tragbare Mehrgas-Geräte haben sich nach der Empfehlung der International Association of Fire Chiefs im Jahr 2024 für alle Notfallteams von Spezialausrüstung zu unverzichtbaren Ersthelfer-Werkzeugen entwickelt.[1]International Association of Fire Chiefs, "Emergency Response Equipment Standards," iafc.org Aktuelle Geräte verfügen über Sechs-Gas-Arrays mit einer Querempfindlichkeit von unter 2 %, sodass Feuerwehrleute und Wartungsteams Gefahren in Echtzeit validieren können. Die Akkulaufzeit beträgt nun bis zu 72 Stunden, wodurch Ausfallzeiten während der Schicht entfallen, während GPS und Mobilfunk-Backhauls jeden Mitarbeiter in einen mobilen Sensorknoten verwandeln. Diese Verhaltensänderung unterstützt anhaltend zweistellige Stückzahlen, insbesondere in den schnell wachsenden Baugewerbesektoren Südostasiens.

Zunehmende Verschärfung der Emissionskontrollvorschriften

Klimapolitische Reformen werden direkt in Sensorbudgets umgesetzt. Die Richtlinie über Industrieemissionen der Europäischen Kommission von 2024 senkte die zulässigen NOx-Grenzwerte um 40 % und verpflichtet Kraftwerke zur Installation kontinuierlicher Probenahmesysteme mit 95 % Betriebszeit.[2]Europäische Kommission, "Änderung der Richtlinie über Industrieemissionen," ec.europa.eu Die parallele Methanregel der EPA schreibt vierteljährliche Überprüfungen von Öl- und Gasanlagen mit optischen oder gleichwertigen Sensoren vor. Da die Bußgelder für Verstöße in den Vereinigten Staaten im Durchschnitt USD 15.625 pro Verstoß betragen, priorisieren Betreiber zertifizierte Analysatoren mit Teile-pro-Milliarden-Auflösung und automatisierten Prüfprotokollen.

Wachsende Akzeptanz von IoT-fähigen Gasüberwachungslösungen

Siebenundsiebzig Prozent der Fertigungsstandorte weltweit streamen Detektionsdaten in Cloud-Dashboards, gegenüber 52 % vor zwei Jahren, laut dem Industrial Internet Consortium.[3]Industrial Internet Consortium, "Connected Manufacturing Survey Report," iiconsortium.org Edge-Analytik reduziert Fehlalarme um 45 % und verringert Wartungseinsätze, während verschlüsselte IEC-62443-Protokolle Cybersicherheitsbedenken mindern. Anbieter, die Sensoren, Gateways und Software-Analytik bündeln, erzielen daher höhere wiederkehrende Umsätze, und dieses integrative Modell steuert Konsolidierungsbewegungen unter erstklassigen Lieferanten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Installations- und Kalibrierungskosten | -0.9% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Sensorselektivität führt zu Querempfindlichkeitsfehlern | -0.6% | Global, insbesondere bei Mehrgas-Anwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Kalibrierungstechnikern in Schwellenländern | -0.4% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Datensicherheitsbedenken in cloud-vernetzten Detektionsnetzwerken | -0.3% | Global, konzentriert in kritischen Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Kalibrierungskosten

Ein vollständiges kabelgebundenes Detektionsnetz für eine gesamte Anlage kann USD 25.000–75.000 kosten, und jährliche Kalibrierungsverträge erhöhen die Betriebskosten um 20–30 %. Vierzig Prozent der Fabriken im aufstrebenden Asien verschieben Upgrades, weil die Budgets durch andere Investitionsprojekte erschöpft sind. Abonnementmodelle gewinnen an Bedeutung und senken die Einstiegskosten um bis zu 70 %, doch viele kleine Betreiber behandeln die Gasüberwachung weiterhin als freiwillig, bis Regulierungsbehörden eingreifen.

Begrenzte Sensorselektivität führt zu Querempfindlichkeitsfehlern

Elektrochemische Zellen klassifizieren Gase häufig falsch, wenn Luftfeuchtigkeit und Temperatur schwanken, was laut NIST-Feldversuchen zu 8–12 % Fehlalarmen führt. Jede Fehlmessung erzwingt einen Arbeitsstopp, sodass Betreiber beim Einsatz vernetzter Arrays in komplexen Chemieanlagen vorsichtig bleiben. Maschinenlernfilter verbessern die Genauigkeit, erhöhen jedoch die Gerätekosten und den Stromverbrauch, was den Einsatz in margenschwachen Sektoren wie der kommunalen Abwasserbehandlung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Sensoren treiben Integrationsflexibilität voran

Wertmäßig entfielen im Jahr 2025 47,33 % des Marktanteils für Gassensoren, Detektoren und Analysatoren auf Sensoren, was ihre Plug-and-Play-Kompatibilität innerhalb verteilter Architekturen widerspiegelt. Es wird erwartet, dass das Segment bis 2031 mit einer CAGR von 6,62 % wächst, angetrieben durch die Miniaturisierung von MEMS-Detektoren, die direkt in Maschinenpanele eingebettet werden können, ohne strukturelle Nachrüstungen zu erfordern. Detektoren bleiben für Enge-Raum-Alarme und Feuerwehrausrüstungen relevant, während Analysatoren Labor- und Emissionsberichtskontexte dominieren, die Teile-pro-Million-Präzision erfordern. Hersteller heben diese Grenzen nun auf und bieten Hybridmodule nach IEC 62990 für den universellen Einbau an, ein Schritt, der sensorbasierte Designansätze weiter stärken soll.

Plattformen der zweiten Generation integrieren Alarme, Analytik und Cloud-Gateways in einem einzigen Gehäuse und reduzieren die Installationszeit um 35 %. Kleinere Anbieter können nun offene Standardprotokolle nutzen, um Nischenanalysatoren zu verkaufen, die sich nahtlos in erstklassige Überwachungssysteme integrieren lassen, wodurch Bedenken hinsichtlich der Anbieterbindung reduziert werden. Diese Interoperabilität lenkt die Beschaffung von einmaligen Detektorbestellungen hin zu unternehmensweiten Rahmenvereinbarungen, und der Markt für Gassensoren, Detektoren und Analysatoren bewegt sich daher auf höhere durchschnittliche Vertragswerte zu.

Nach Technologie: Halbleiterinnovation stört elektrochemische Dominanz

Elektrochemische Stapel halten weiterhin 37,08 % der Marktgröße für Gassensoren, Detektoren und Analysatoren, da ihr Kosten-Leistungs-Verhältnis in bestehenden Installationen günstig bleibt. Dennoch treiben Halbleiter-Arrays kurzfristige Innovationen voran, mit einer CAGR von 5,66 % bei Betriebsbeständigkeit und Leistungsbudgets unter einem Milliwatt. Nicht-dispersive Infrarotköpfe behalten eine starke Nischenstellung für die CO₂-Spurendetektion in Lebensmittelverpackungen, während paramagnetische Schleifen die Sauerstoffreinheit in Inertisierungssystemen schützen. Katalytische Perlen bestehen in Kohlenwasserstoffumgebungen, wo eigensichere Bewertungen Selektivitätsbedenken überwiegen.

Fortschrittliche photoakustische Zellen bieten zwar derzeit höhere Kosten, aber Mehrgas-Fähigkeiten mit kompakten Abmessungen; Patentanmeldungen für diese Klasse stiegen 2024 um 45 %, was die verstärkten Forschungs- und Entwicklungsinvestitionen unterstreicht. Regulierungsbehörden nehmen dies zur Kenntnis: Die EPA hat im vergangenen Jahr mehrere neuartige Sensorchemien für vorgeschriebene Lecksurveys zugelassen. Konsortien erwarten, dass Endnutzer diese Festkörpervarianten einführen, wenn die Akkulaufzeitziele über fünf Jahre hinausgehen und Kalibrierungszyklen auf jährliche Intervalle ausgeweitet werden.

Nach Kommunikationstyp: Kabellos gewinnt trotz Sicherheitsbedenken

Kabelgebundene Backbones übertragen weiterhin 68,72 % der Detektionsdaten, eine Zahl, die im industriellen Misstrauen gegenüber Funkverbindungen für lebenskritische Dienste verwurzelt ist. Dennoch steigen kabellose Knoten mit einer CAGR von 6,95 %, da deterministische 5G-Netzwerke und LoRaWAN-Niedrigenergie-Profile eine Latenz von unter 100 ms demonstrieren. Die Federal Communications Commission (FCC) verdoppelte 2024 das unlizenzierte Spektrum für industrielle IoT-Anwendungen und erweiterte damit die Kanalverfügbarkeit für dichte Sensorcluster. Batterien und Energiegewinnung ermöglichen die Instrumentierung in Zonen der Klasse I, Division 1, wo Stromverkabelung kostenunwirtschaftlich ist.

Normungsgremien haben Cyberrisiken durch zertifikatsbasierte Authentifizierung innerhalb von WirelessHART- und ISA100.11a-Suiten gemindert. Anbieter fügen Edge-Computing-Chips hinzu, die den Messkreis vom Unternehmensnetzwerk isolieren und CISO-Audits erfüllen. Folglich erweitert sich der adressierbare Markt für Gassensoren, Detektoren und Analysatoren auf Brownfield-Standorte, die zuvor als nicht verkabelbar galten, insbesondere innerhalb weitläufiger Midstream-Pipelines.

Nach Endverbraucherbranche: Pharmazeutika beschleunigen sich über traditionelle Märkte hinaus

Öl und Gas blieb die größte Käufergruppe und machte 24,31 % der Ausgaben im Jahr 2025 aus, hauptsächlich angetrieben durch Methan-Lecksurveys und Raffinerie-Stillstände. Pharmaunternehmen verzeichnen jedoch nun eine CAGR von 5,73 %, da FDA-Prozessvalidierungsregeln eine kontinuierliche Überwachung zum Schutz der Arzneimittelsterilität vorschreiben. Reinraumverträge bündeln oft Hunderte von Knoten in einer einzigen Anlage und lenken margenstarke Umsätze an Lieferanten, die mit der Dokumentation der Guten Herstellungspraxis vertraut sind.

Chemische und petrochemische Komplexe halten Basisvolumina für brennbare Gasarrays aufrecht, während Wasserversorgungsunternehmen H₂S- und Chlorüberwachung implementieren, um Arbeitsschutzvorschriften einzuhalten. Bergbauunternehmen integrieren Kits in batteriebetriebene Elektrofahrzeuge im Untertagebetrieb und balancieren Explosionsrisiken gegen den Bedarf an effizienter Belüftung. Lebensmittelverarbeiter nutzen CO₂-Sonden zur Überprüfung von Schutzgasverpackungen, ein Nischenmarkt, der parallel zur Expansion der Herstellung von pflanzlichem Fleisch wächst. Jede Anwendung erweitert schrittweise den Markt für Gassensoren, Detektoren und Analysatoren und verschiebt ihn von einem Monopol der Schwerindustrie hin zu einem mehrere Branchen umfassenden Mainstream.

Geografische Analyse

Asien-Pazifik kontrollierte 35,42 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 5,86 %. China setzt GB/T 50493-2024 durch, das Chemieproduzenten zur Installation von Mehrpunkt-Detektionsnetzwerken verpflichtet, während Indiens geändertes Fabrikgesetz eine Echtzeit-Überwachung in gefährlichen Einheiten vorschreibt. Japanische Originalgerätehersteller wie Figaro Engineering exportieren MEMS-Sensoren, die den Stromverbrauch um 30 % reduzieren und damit die Akzeptanz bei kostenempfindlichen kleinen und mittleren Unternehmen in Südostasien beschleunigen. Südkoreas Werften setzen meeresgradige Detektoren ein, die gegen Salzsprühnebel resistent sind, und Australiens Untertageminen entscheiden sich für weitreichende Mesh-Netzwerke, um die HF-Dämpfung durch Gesteinsmassen zu überwinden.

Nordamerika zeigt eine ersatzgetriebene Stabilität statt Erstakzeptanz. OSHAs Vorschriften für enge Räume sichern die Gesundheit der tragbaren Detektorvolumina, und Kanadas Ölsandbetreiber benötigen robuste Analysatoren, die bei -40 °C betrieben werden können. Die bevorstehende US-Methangesetzgebung wird vierteljährliche Lecksurveys vorschreiben und damit nachhaltige Bestellungen für optische Bildgebungsgeräte und hochgenaue Analysatoren sicherstellen. Mexikos wachsende Automobilcluster installieren ebenfalls CO- und NO₂-Arrays in der Lackierkabinenbelüftung und fügen inkrementelle Stückzahlverkäufe hinzu.

Europa legt den Schwerpunkt auf nahezu kontinuierliche Emissionsüberwachung. Kraftwerke, die mit NOx-Wäschern ausgestattet sind, müssen Abgaswerte von weniger als 15 ppm gemäß der Richtlinie über Industrieemissionen von 2024 nachweisen. Deutschland integriert Sensorausgaben in Industrie-4.0-Plattformen und speist prädiktive Wartungsalgorithmen, die Ofenausfälle verhindern. Die Offshore-Windparks des Vereinigten Königreichs erfordern H₂S-Überwachung während der Monopfahl-Vergussmörtelarbeiten, während Polens Kupferminen explosionsgeschützte Detektoren einsetzen, da die Produktion auf Batteriemetalle umgestellt wird. Südamerika, der Nahe Osten und Afrika runden das Bild ab, wobei ersteres durch Kupfer- und Lithiumprojekte und letzteres durch Raffinerieexpansionen und gasbetriebene Entsalzungsanlagen angetrieben wird.

Regulatorisches Umfeld

Die Compliance-Anforderungen für Gassensoren, -detektoren und -analysatoren sind in Sicherheits- und Emissionsregelwerke eingebettet, die zertifizierte Leistung, Rückverfolgbarkeit und Eignung für explosionsgefährdete Bereiche vorschreiben. In der Europäischen Union regelt die ATEX-Richtlinie 2014/34/EU weiterhin Geräte, die in potenziell explosionsgefährdeten Umgebungen eingesetzt werden, zusammen mit der EMV-Richtlinie 2014/30/EU und der Niederspannungsrichtlinie 2014/35/EU für elektrische und elektromagnetische Konformität. In Nordamerika wurde ANSI/UL 2075 (Gas and Vapor Detectors and Sensors) im März 2025 überarbeitet und finalisiert, was aktualisierte Sicherheitsanforderungen für Detektoren und Sensoren in nicht gefährdeten Bereichen widerspiegelt, und die Bemühungen zur Zertifizierungsangleichung verweisen auch auf die kanadisch ausgerichtete Arbeit an ULC-S588.

Aktualisierungen bei der Normung verschärfen die Testmethoden und beschleunigen die Harmonisierung über Rechtsräume hinweg, was sich auf die Produkt-Roadmaps der Anbieter und die Zertifizierungszyklen auswirkt. EN IEC 60079-29-0:2026 (veröffentlicht im Rahmen des IEC/CENELEC-Frameworks Anfang 2026) aktualisiert die allgemeinen Anforderungen und Testmethoden für Gasdetektionsgeräte in explosionsgefährdeten Bereichen und stärkt damit die Einhaltung der IEC-60079-29-Serie als Beschaffungshürde für Einsätze in Gefahrenbereichen. In Südostasien beziehen sich nationale Rahmenwerke wie in Thailand (TISI) und Singapur zunehmend auf IECEx-orientierte Erwartungen für gefährliche Industrieanlagen, was Hersteller dazu drängt, weltweit prüfbare Designs statt regionsspezifischer Varianten zu entwickeln.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Sensormaterialien und -komponenten (elektrochemische Zellchemien, MEMS-/Halbleiterchips, Infrarotquellen und Optik, photoakustische Module). Sie geht dann über in Modul- und Gerätemontage (feste und tragbare Detektoren, Analysatoren und integrierte Sensorknoten), gefolgt von der Systemintegration in Anlagen-Sicherheits- und Steuerungsebenen (drahtgebundene und drahtlose Gateways, Protokolle wie WirelessHART/ISA100.11a sowie Cloud-Software für Dashboards, Prüfpfade und Flottenmanagement). Kalibriergase, Zubehör und Servicenetzwerke (Inbetriebnahme, periodische Bump-Tests, Kalibrierungs- und Wartungsverträge) sorgen für wiederkehrende nachgelagerte Umsätze, insbesondere in regulierten Branchen, die dokumentierte Verfügbarkeit und Validierung erfordern.

Zwei Kräfte prägen die Positionierung der Anbieter entlang der Kette neu: die Harmonisierung der Vorschriften und der Ausbau missionskritischer Endmärkte. Auf der Compliance-Seite schreiten die nationalen Einführungswege für IEC 60079-29-0 voran, darunter die Aufnahme der Entwicklungsarbeit durch den Standards Council of Canada im Mai 2026 und die Veröffentlichung von BS EN IEC 60079-29-0:2026 durch BSI im Januar 2026, was das Design für mehrere Märkte unterstützt und doppelten Zertifizierungsaufwand reduziert. Auf der Endmarktseite bauen große Industriegaslieferanten ihre Vor-Ort- und Hochreinheitsversorgungsmodelle aus, die an die nachgelagerte Sensornachfrage in den Bereichen Halbleiter und Wasserstoff angrenzen. Air Liquide kündigte im Juli 2026 eine Investition von über 170 Millionen USD an, um Produktionsanlagen in Indiana zur Belieferung von SK hynix mit hochreinen Gasen zu errichten, Air Products wurde im April 2026 ausgewählt, um Samsung Electronics in Pyeongtaek mit Stickstoff, Sauerstoff, Argon und Wasserstoff zu beliefern, und Messer erreichte im Juli 2026 einen Meilenstein mit einem 10-jährigen Vertrag über erneuerbaren Wasserstoff und einer 30%igen Kapitalbeteiligung an vier Wasserstoffproduktionsstätten mit Lhyfe. Diese Projekte vergrößern die installierte Basis an Gashandhabungsinfrastruktur, in der kontinuierliche Überwachung und zertifizierte Detektion in betriebliche Abläufe und Serviceverträge der Anbieter eingebettet sind.

Wettbewerbslandschaft

Das Feld bleibt trotz aufsehenerregender Übernahmen mäßig fragmentiert. Honeywell, Siemens und Emerson machen zusammen etwa 38 % des Umsatzes im Jahr 2024 aus, doch mehr als 200 kleinere Unternehmen bedienen regionale oder anwendungsspezifische Nischen. Großanbieter nutzen Fusionen und Übernahmen, um fortschrittliche Chemien in umfassendere Automatisierungssuiten zu integrieren; Siemens' Übernahme des Industriebereichs von Sensirion im Jahr 2025 fügte MEMS-Arrays hinzu, die Prozesssteuerungs- und Gebäudeautomations-Vertriebskanäle verbinden. Honeywells Anlagenerweiterung im Wert von USD 180 Millionen reserviert Kapazitäten für Halbleitersensoren und unterstreicht eine strategische Abkehr von rein elektrochemischen Katalogen.

Software-Kompetenz differenziert nun die Gewinner. Emersons Rosemount-6888-Detektor bündelt Edge-Analytik, um Driftereignisse vor Ablauf der Kalibrierung zu erkennen, und die Allianz von Draeger und Microsoft Azure verbindet Detektorflotten mit KI-gesteuerten prädiktiven Modellen. Kleinere Innovatoren nutzen die IEC-62990-Interoperabilität, um spezialisierte photoakustische Zellen zu integrieren, ohne vollständige Überwachungsstapel neu zu erstellen, sodass sie sich auf das Kern-Sensing-IP konzentrieren können. Patentanmeldungen rund um energiesparende photoakustische Designs unterstreichen den sich intensivierenden Forschungs- und Entwicklungswettbewerb mit einem Anstieg von 45 % im Jahr 2024, was auf einen bevorstehenden Leistungssprung bei tragbaren Mehrgas-Geräten hindeutet.

Preisdruck besteht bei Einstiegs-SKUs, aber hochwertige Einheiten behalten Premium-Margen dank strenger Zertifizierungshürden. Die Widerstandsfähigkeit der Lieferkette prägt ebenfalls den Marktanteil: Unternehmen mit vertikal integrierten MEMS-Fertigungsanlagen können Komponentenengpässe überstehen, die Wettbewerber treffen, die auf Auftragsfertiger angewiesen sind. Insgesamt belohnt der Markt für Gassensoren, Detektoren und Analysatoren Anbieter, die Hardware-Exzellenz mit cloud-fähiger Software, globalen Servicestandorten und glaubwürdigen Cybersicherheitsnachweisen verbinden.

Marktführer im Bereich Gassensoren, Detektoren und Analysatoren

Emerson Electric Company

Teledyne Technologies Incorporated

Siemens Aktiengesellschaft

Spectris plc (Servomex Group Limited)

Honeywell Analytics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Weißraum entsteht bei empfindlicheren, kostengünstigeren Spurengasmessungen sowie bei Produktarchitekturen, die Analytik nahe am Sensor einbetten und gleichzeitig die Zertifizierungsbereitschaft aufrechterhalten. Im Juni 2026 stellte das Fraunhofer IPM ein kompaktes resonantes photoakustisches Gassensorkonzept vor, das für hochempfindliche Spurendetektion bei etwa einem Zehntel der Kosten herkömmlicher Geräte positioniert ist, was den Kommerzialisierungsspielraum für photoakustische Miniaturisierung über Premium-Nischen hinaus unterstützt. Die Forschungsrichtung deutet auch auf eine stärkere Mehrgas-Selektivität hin, einschließlich der KRISS-Demonstration einer elektronischen Nase im Februar 2026 (berichtet mit Detektion im Parts-per-Trillion-Bereich und Langzeitstabilität), was mit den Bedenken der Endanwender hinsichtlich Querempfindlichkeit und Fehlalarmen in komplexen Umgebungen übereinstimmt.

Auf Systemebene verlagert sich die Beschaffung von eigenständigen Detektoren hin zu vernetzten Flotten, die robuste Hardware mit Software für Dokumentation, Compliance-Workflows und Lebenszyklusmanagement kombinieren, im Einklang mit der breiteren Einführung IoT-gestützter Überwachung an Industriestandorten. Dies schafft eine Chance für Anbieter, die zertifizierte Sensorknoten zusammen mit sicherer Konnektivität und prüfungsbereiter Datenverarbeitung liefern können, insbesondere dort, wo Vorschriften- und Normenaktualisierungen (ATEX/IECEx-Angleichung und die Aktualisierung von IEC 60079-29-0:2026) Ersatz- und Standardisierungsprogramme vorantreiben. Es besteht auch Spielraum, die Gesamtbetriebskosten für kleinere Anlagen zu senken, die mit hohen Installations- und Kalibrierungskosten konfrontiert sind, durch paketierte Kalibrierungsunterstützung, Ferndiagnose und abonnementbasierte Dienstleistungen, während die in Emissionsüberwachung und sicherheitskritischen Anwendungen geforderte Rückverfolgbarkeit und Verfügbarkeitskontrolle erhalten bleiben.

Aktuelle Branchenentwicklungen

- Juni 2026: Emerson erweiterte die Rosemount 928 Wireless Gas Monitor-Linie um die Erkennung brennbarer Gase mittels WirelessHART für Standorte mit eingeschränkter Verkabelung und Zugänglichkeit. Der Schritt erweitert die drahtlose Überwachung über Anwendungsfälle mit toxischen Gasen hinaus und unterstützt breitere Flotteneinsätze bei schwer zugänglichen Industrieanlagen.

- März 2025: Emerson stellte den Rosemount 625IR Festgasdetektor vor, der Festkörper-Doppel-IR-Quellen nutzt, um eine schnelle Erkennung bei gleichzeitiger Reduzierung von Fehlalarmen zu ermöglichen. Die Produktaktualisierung richtet sich an sicherheitskritische Betriebe, die geringere störende Abschaltungen und eine zuverlässigere Punktüberwachung anstreben.

- April 2024: Valmet schloss die Übernahme des Prozessgaschromatographie- und Integrationsgeschäfts von Siemens für 102,5 Millionen EUR ab. Die Transaktion verlagerte Chromatographie-Vermögenswerte in ein fokussiertes Prozessanalytik-Portfolio und beeinflusste die Wettbewerbspositionierung bei Analysatorangeboten im Zusammenhang mit Emissions- und Prozessüberwachung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Gassensoren, Gasdetektoren und Gasanalysatoren, die zur Erkennung, Messung und Überwachung des Vorhandenseins oder der Konzentration von Gas in industriellen, gewerblichen und umweltbezogenen Umgebungen eingesetzt werden. Der Umsatz wird zum Zeitpunkt des Geräteverkaufs erfasst.

Ausschlüsse vom Umfang: Dienstleistungen, Installationsarbeiten, Kalibriergase und erweiterte Wartungsverträge werden nicht berücksichtigt, es sei denn, sie sind gebündelt und im Verkaufspreis des Geräts enthalten.

Übersicht der Segmentierung

- Nach Produktkategorie

- Gasanalysatoren

- Gassensoren

- Gasdetektoren

- Nach Technologie

- Elektrochemisch

- Paramagnetisch

- Zirkoniumdioxid

- Nicht-dispersives Infrarot

- Halbleiter

- Photoionisation

- Katalytisch

- Photoakustisch

- Sonstige Technologie

- Nach Kommunikationstyp

- Kabelgebunden

- Kabellos

- Nach Endverbraucherbranche

- Öl und Gas

- Chemikalien und Petrochemikalien

- Wasser- und Abwasserbehandlung

- Metalle und Bergbau

- Versorgungsunternehmen und Stromerzeugung

- Pharmazeutika

- Lebensmittel und Getränke

- Sonstige Endverbraucherbranche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung, wo Gaserfassungs- und -erkennungsgeräte tatsächlich eingesetzt werden, und verknüpft diese Einsatzbereiche anschließend mit messbaren Datenreihen. Für die Prüfung der Endnutzungsintensität und des Geräteflusses werden öffentliche Quellen wie die Sicherheitsrichtlinien von OSHA und NIOSH, die Luft- und Emissionsprogramme der US-EPA, die Datensätze der Europäischen Umweltagentur, die Internationale Energieagentur sowie die Handelsstatistiken von UN Comtrade herangezogen, um Annahmen zu relevanten Gerätekategorien zu untermauern.

Wir stützen uns auch auf Produktdokumentationen der Hersteller, öffentliche Geschäftsberichte, Investorenpräsentationen und glaubwürdige Pressemitteilungen, um die Produktpositionierung und typische Ersatzmuster zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Business Intelligence, Patentdatenbanken sowie Prüfungen auf Ebene von Import-/Exportsendungen genutzt, um Technologieverschiebungen und die Richtung von Lieferungen zu bestätigen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden mit Geräteherstellern, Vertriebspartnern und Endkunden in stark nutzenden Branchen wie Öl und Gas, Chemie, Versorgungsunternehmen und Fertigung geführt. Diese Mischung hilft, zentrale Annahmen in klaren Worten zu prüfen, darunter wie Einkaufsteams zwischen Detektoren und Analysatoren unterscheiden, wie feste gegenüber tragbaren Systemen budgetiert werden und wie sich Ersatz- und Kalibrierungspraktiken je nach Region unterscheiden, bevor das Modell finalisiert wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 19 % | APAC: 42 % |

| Mid-Tier: 44 % | Funktions-/Bereichsleiter: 31 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 50 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierungslogik basiert auf einem Top-down-Nachfragepool, in dem industrielle Aktivität und regulatorisch bedingte Überwachungsbedarfe in wahrscheinliche Geräteadoption übersetzt und anschließend nach typischen Ersatzzyklen gefiltert werden. Zur Gegenprüfung der Gesamtsummen fügen wir selektive Bottom-up-Näherungen hinzu, einschließlich abgetasteter durchschnittlicher Verkaufspreise multipliziert mit geschätzten Versandvolumina in Schlüsselanwendungen, sowie Kanal-Feedback zu Mixverschiebungen.

Die Modelleingaben umfassen Erneuerungsmuster der installierten Basis für feste und tragbare Systeme, durchschnittliche Verkaufspreisbänder nach Technologie (elektrochemisch, Infrarot und katalytisch), die Intensität der Sicherheitskonformität nach Endnutzung, das Tempo der industriellen Kapazitätserweiterungen in Prozessindustrien sowie den Anteil der Einsätze, die mit Emissionsüberwachung und Raumluftqualität verbunden sind. Wo die Bottom-up-Sichtbarkeit schwächer ist, werden Lücken durch konservative Preis-Volumen-Bänder geschlossen, die dann während der Interviews überprüft werden, bis sich die Spanne verengt.

Für die Prognose wird eine Szenarioanalyse mit einem zentralen Fall durchgeführt, und die Treiber werden mithilfe einer Mischung aus Trendglättung und expertengeprüften Wendepunkten fortgeschrieben. Die endgültige Prognose wird angepasst, wenn sich Adoptionssignale und Preisrichtung nicht gemeinsam bewegen, was verhindert, dass kurzfristige Sprünge in die langfristige Betrachtung übertragen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchgänge validiert, bei denen die Modellausgabe mit unabhängigen Signalen wie Handelsrichtung, Dynamik der industriellen Produktion und in Interviews erfassten Ausgabemustern der Endnutzung verglichen wird. Zeigt eine Region oder Technologie einen ungewöhnlichen Sprung, werden die zugrunde liegenden Annahmen erneut geprüft, und bestimmte Befragte werden erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder mit einer Klassifizierungsgrenze zusammenhängt.

Vor der Freigabe werden Datensatz und Formeln von einem zweiten Analysten überprüft, gefolgt von einer abschließenden Abweichungsprüfung bei Wachstumsraten, Preisentwicklung und regionalen Anteilen. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere regulatorische Änderungen, Anlagenstilllegungen oder starke Bewegungen bei den Inputkosten die Nachfrage wesentlich beeinflussen. Ein abschließender Prüfdurchgang wird kurz vor der Lieferung durchgeführt, damit die aktualisierte Sicht im Kundenoutput berücksichtigt wird.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für Gasanalysator-Sensoren und -Detektoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können sich unterscheiden, selbst wenn der Themenname gleich aussieht, da Teams unterschiedliche Gerätegrenzen anwenden, tragbare und feste Systeme unterschiedlich behandeln und unterschiedliche Basisjahre für die Währungsumrechnung verwenden. Abweichungen können auch daraus entstehen, wie Ersatznachfrage im Vergleich zu Nachfrage nach neuen Projekten modelliert wird und ob die Preisgestaltung konstant gehalten wird oder sich mit dem Technologiemix verändern darf.

Die Benchmark-Tabelle zeigt eine Streuung für denselben allgemeinen Markt, und im Modell von Mordor Intelligence konzentriert sich der Umfang auf Geräteumsätze für Gassensoren, -detektoren und -analysatoren, während Dienstleistungen und ungebündelte Kalibrierungsaktivitäten ausgeschlossen sind. Andere Schätzungen können höher oder niedriger tendieren, wenn sie die Grenze auf breitere Gaserkennungssysteme ausdehnen, eine aggressivere ASP-Entwicklung für neuere Sensortechnologien verwenden oder einen anderen Aktualisierungsrhythmus anwenden, der industrielle Zyklusschwankungen früher oder später erfasst.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,93 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 4,37 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und gewichtet den Anwendungsmix und die Preisgestaltung nach Sensortechnologie möglicherweise stärker, was den Wert verschieben kann, wenn ältere Niedrigpreis-Detektoren den Versandmix dominieren. |

| Branchenverlag B | 4,84 Mrd. USD (2025) | Kombiniert häufig feste und tragbare Systeme mit einem breiteren Spektrum an Technologien und Endnutzungen und behandelt gebündelte Software- und Überwachungsfunktionen möglicherweise als Teil des Systemwerts, was die Gesamtsumme im Vergleich zur reinen Geräteerfassung erhöhen kann. |

Insgesamt deutet der Vergleich darauf hin, dass Umfang und Preisgestaltungsbehandlung die Hauptgründe für die Diskrepanz sind. Wenn der Markt an klaren Gerätedefinitionen, Ersatzmustern und regionalen Nachfrageindikatoren festgemacht wird, lässt sich das Ergebnis leichter nachvollziehen, aktualisieren und in einem Kundengespräch erklären, ohne sich auf verborgene Annahmen zu stützen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gassensormarktes?

Er wird im Jahr 2026 auf USD 5,21 Milliarden geschätzt und soll bis 2031 USD 6,84 Milliarden erreichen.

Welche Produktkategorie hat den größten Marktanteil?

Sensoren halten 47,33 % des Umsatzes im Jahr 2025 dank ihrer Integrationsflexibilität in der verteilten Überwachung.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einer CAGR von 5,86 %, angetrieben durch industrielle Expansion und strengere Sicherheitsgesetze.

Warum gewinnen Halbleitersensoren an Bedeutung?

Sie bieten Festkörperzuverlässigkeit, geringeren Stromverbrauch und Unterstützung für kompakte Mehrgas-Designs.

Was hindert eine breitere Akzeptanz in kleinen Anlagen?

Hohe anfängliche Installations- und Kalibrierungskosten bleiben die primäre Barriere, insbesondere in Schwellenmärkten.

Wie gestalten Vorschriften die Nachfrage?

Strengere Emissions- und Sicherheitsvorschriften in den Vereinigten Staaten, der Europäischen Union und Asien machen die kontinuierliche Überwachung zu einer nicht-diskretionären Investitionsausgabe.

Seite zuletzt aktualisiert am: