Marktgröße und Marktanteil für Smart Pills zur Arzneimittelverabreichung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

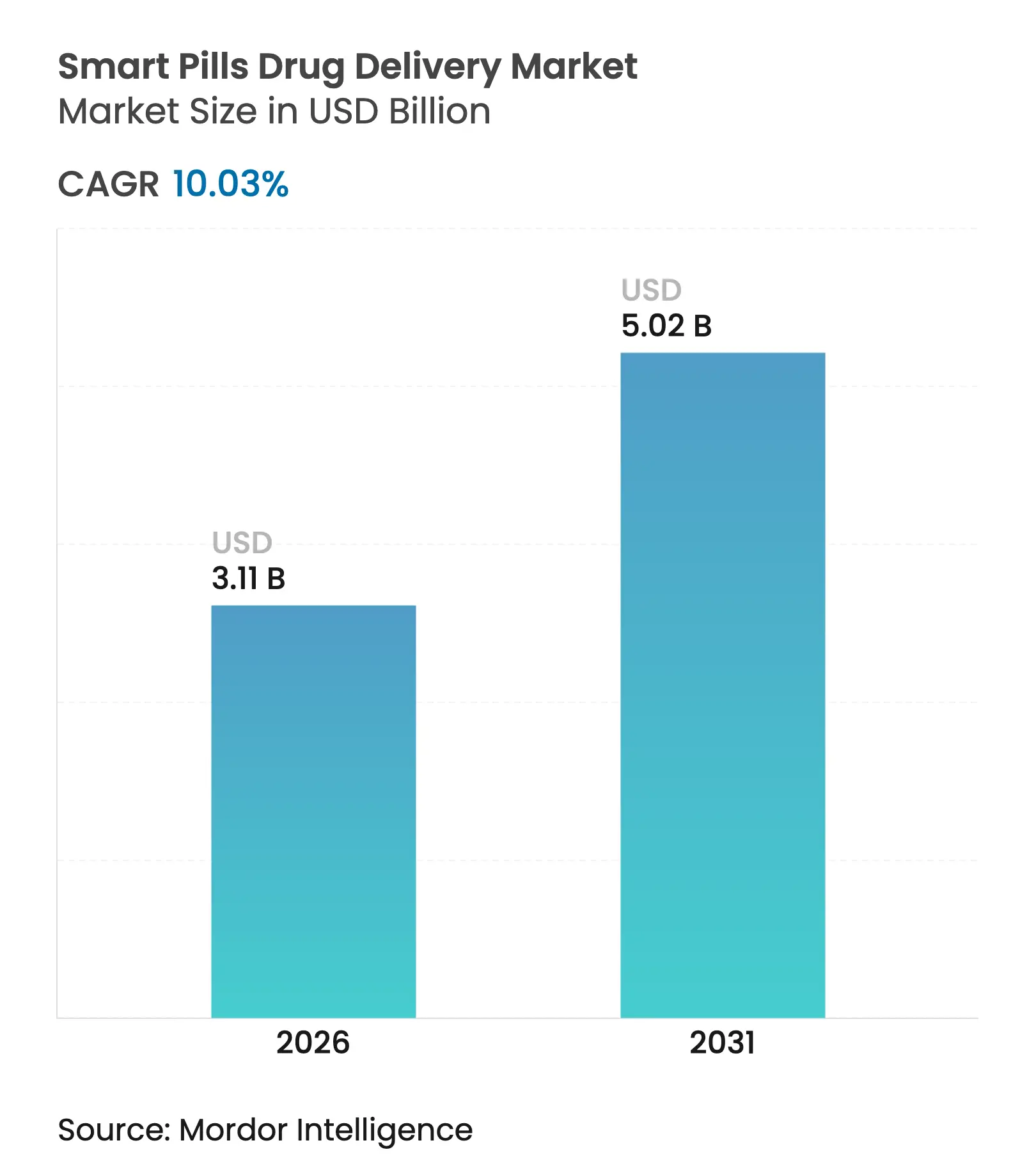

| Marktgröße (2026) | 3.11 Milliarden US-Dollar |

| Marktgröße (2031) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Pills zur Arzneimittelverabreichung von Mordor Intelligence

Die Marktgröße für Smart Pills zur Arzneimittelverabreichung wurde im Jahr 2025 auf USD 2,83 Milliarden geschätzt und soll von USD 3,11 Milliarden im Jahr 2026 auf USD 5,02 Milliarden bis 2031 wachsen, bei einem CAGR von 10,03 % während des Prognosezeitraums (2026–2031). Die zunehmende Integration miniaturisierter Elektronik, ingestierbarer Sensoren und KI-Analysen positioniert ingestierbare Geräte als zentralen Pfeiler der Präzisionsmedizin. Die jüngsten FDA-Leitlinien zur Cybersicherheit und der Übergangspfad zur Deckung aufkommender Technologien (Transitional Coverage for Emerging Technologies) beseitigen frühere regulatorische und Erstattungshürden und ebnen den Weg für eine schnellere Kommerzialisierung. Die Kapselendoskopie verfügt über eine starke installierte Basis, doch Kapseln zur Arzneimittelverabreichung zeigen den höchsten Schwung, da sich therapeutische Anwendungsfälle ausweiten. Die zweistellige Wachstumsrate im asiatisch-pazifischen Raum unterstreicht steigende Investitionen im Gesundheitswesen, während Nordamerika von frühen Anwender-Gesundheitssystemen und robuster Risikokapitalfinanzierung profitiert. Die Wettbewerbsintensität nimmt zu, da große Gerätehersteller Smart-Pill-Portfolios aufbauen und spezialisierte Start-ups Nischeninnovationen vorantreiben.

Wichtigste Erkenntnisse des Berichts

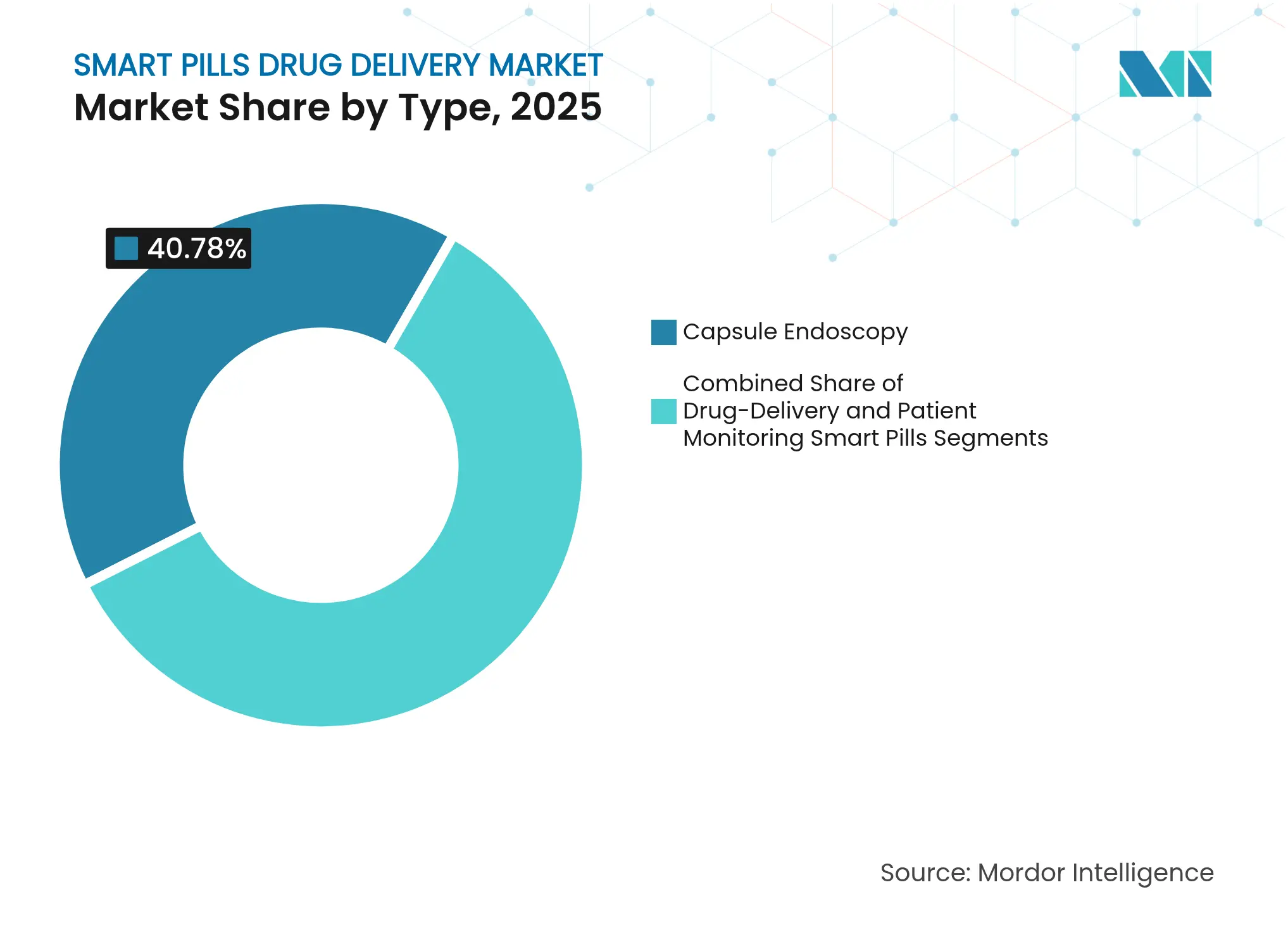

- Nach Typ führte die Kapselendoskopie im Jahr 2025 mit einem Umsatzanteil von 40,78 %; Kapseln zur Arzneimittelverabreichung werden voraussichtlich bis 2031 mit einem CAGR von 14,12 % wachsen.

- Nach Komponente hielten ingestierbare Sensoren im Jahr 2025 einen Marktanteil von 51,76 % am Markt für Smart Pills zur Arzneimittelverabreichung, während Software- und Analyseplattformen bis 2031 mit einem CAGR von 14,45 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 46,92 % der Marktgröße für Smart Pills zur Arzneimittelverabreichung auf die diagnostische Bildgebung; die zielgerichtete Arzneimittelverabreichung wächst mit einem CAGR von 13,18 %.

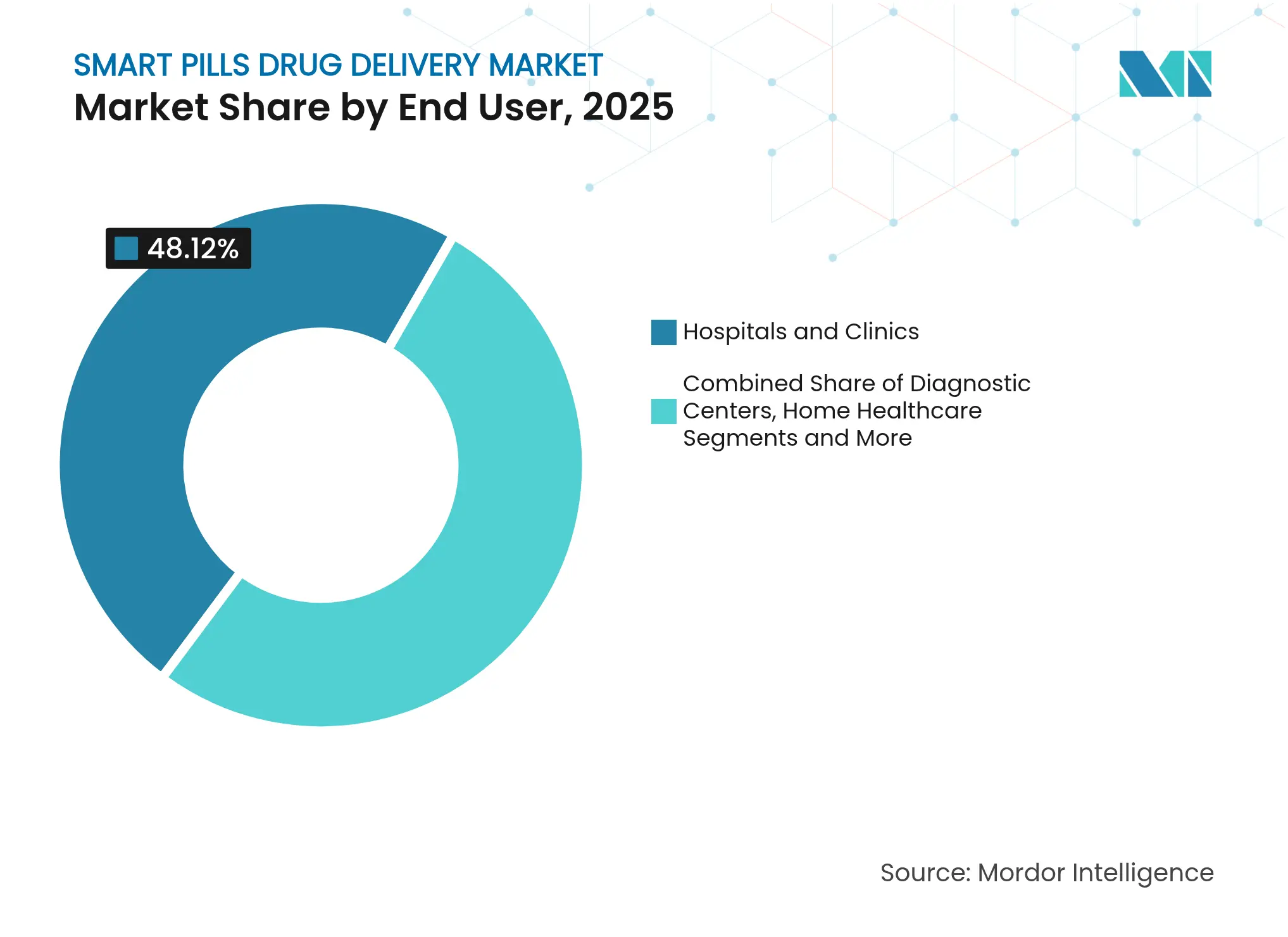

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 48,12 % des Umsatzes; die häusliche Gesundheitsversorgung wächst am schnellsten mit einem CAGR von 13,22 %.

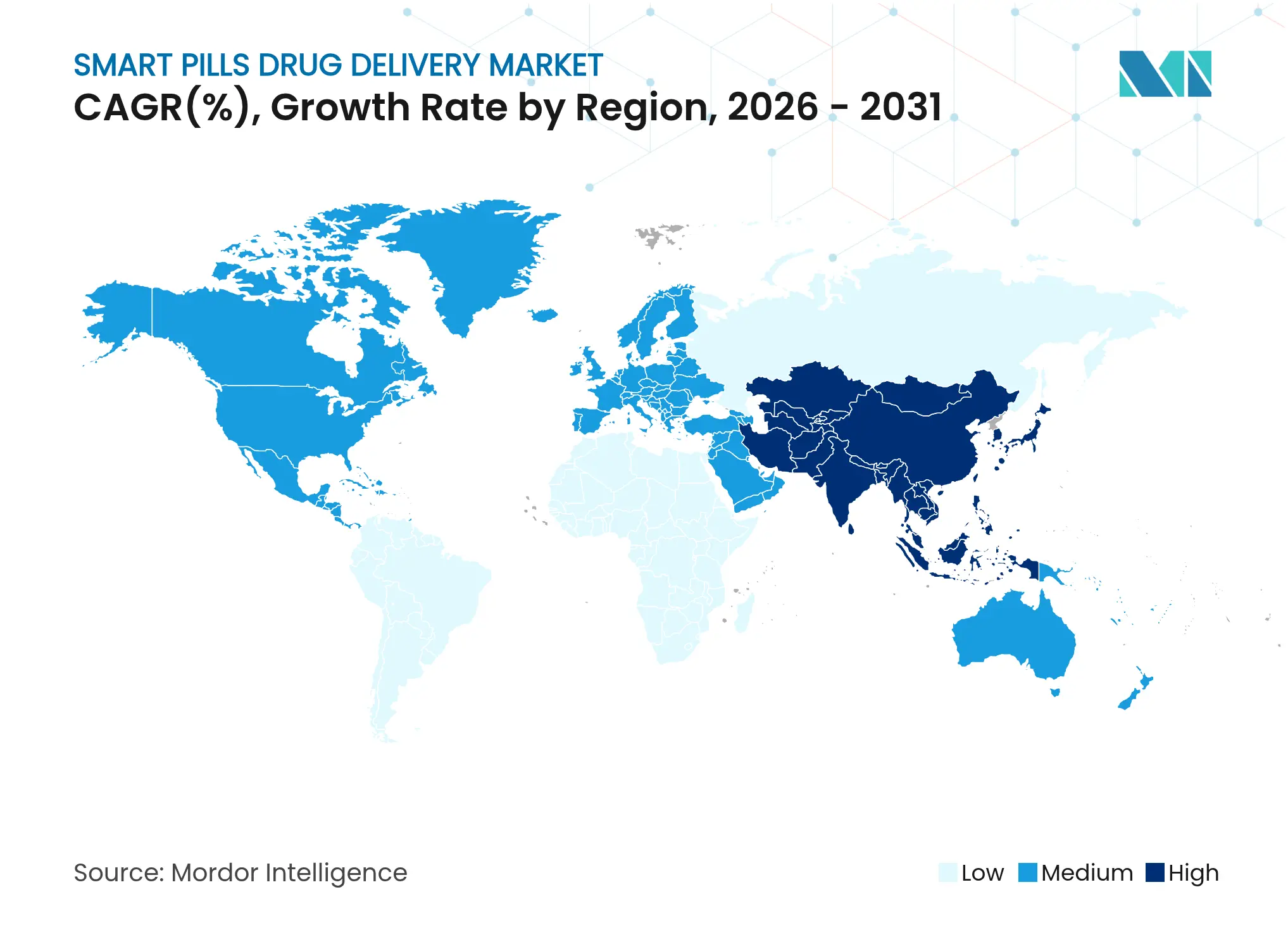

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 44,01 %; der asiatisch-pazifische Raum verzeichnet bis 2031 einen CAGR von 12,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Smart Pills zur Arzneimittelverabreichung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung der Kapselendoskopie für die GI-Diagnostik | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für minimal-invasive Patientenüberwachung | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch chronische Krankheiten und Polypharmazie | +1.6% | Global; alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Integration mit Telemedizin und Plattformen zur Fernüberwachung der Therapietreue | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung von Risikokapital hin zu ingestierbarer Bioelektronik | +1.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verteidigungs- und Raumfahrtmedizin-Finanzierung für die Vitalzeichenerfassung von innen | +0.9% | Nordamerika, weltweite Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung der Kapselendoskopie für die GI-Diagnostik

Die Kapselendoskopie hat die traditionelle Koloskopie bei der Polypenentdeckung eingeholt und erreichte in klinischen Studien im Jahr 2024 gepoolte Erkennungsraten von 0,61. Die Patientenakzeptanz ist höher, da das Verfahren Sedierung und Krankenhausaufenthalte überflüssig macht. KI-gestützte Läsionserkennung und magnetische Steuerung ermöglichen nun eine präzise Lokalisierung und eröffnen einen Weg zur gezielten Therapieabgabe. Forschungsprototypen mit Robotikfunktionen kombinieren bereits Bildgebung mit ortsspezifischer Wirkstofffreisetzung.[1]Qing Cao et al., „Robotic Wireless Capsule Endoscopy: Recent Advances and Upcoming Technologies”, Nature Communications, nature.com Dieser Fortschritt von der passiven Bildgebung zur autonomen Intervention hält die Kapselendoskopie im Mittelpunkt der Innovation im Markt für Smart Pills zur Arzneimittelverabreichung.

Präferenz für minimal-invasive Patientenüberwachung

Verbraucher bevorzugen zunehmend nicht-invasive Überwachung, was die Nutzung ingestierbarer Sensoren antreibt, die Darmgase dreidimensional kartieren und Krankheitsbiomarker in Echtzeit anzeigen.[2]Angsagan Abdigazy et al., „3D Gas Mapping in the Gut with AI-Enabled Ingestible and Wearable Electronics”, Cell Reports Physical Science, cell.com Ingenieure der University of Southern California haben kürzlich GPS-ähnliche Smart Pills demonstriert, die optische Gassensorik mit tragbaren Magnetspulen für eine Lokalisierung im Submillimeterbereich kombinieren. Cloudbasierte KI wandelt Rohsignale in verwertbare Warnmeldungen um, erweitert die klinische Akzeptanz und bereitet den Markt für Smart Pills zur Arzneimittelverabreichung auf den Einsatz zu Hause vor.

Wachsende Belastung durch chronische Krankheiten und Polypharmazie

Mangelnde Medikamententreue kostet die Vereinigten Staaten jährlich USD 300 Milliarden. Studien zur digitalen Medizin berichteten von einer medianen verifizierten Einnahme von 75,9 % bei Patienten mit schweren psychischen Erkrankungen. Kapseln mit zeitgesteuerter Freisetzung, die mehrere farbkodierte Dosen abgeben, schreiten nach der FDA-Zulassung der Komponentenmaterialien in Richtung Kommerzialisierung voran. Da Gesundheitssysteme mit einer eskalierenden Inzidenz chronischer Krankheiten konfrontiert sind, bieten Smart Pills ein Instrumentarium zur Optimierung der Therapietreue und zur Feinabstimmung der Dosierung.

Integration mit Telemedizin und Plattformen zur Fernüberwachung der Therapietreue

Vernetzte Gesundheitsrahmen integrieren ingestierbare Sensoren mit Edge-Geräten und ermöglichen es Klinikern, Patienten kontinuierlich ohne persönliche Besuche zu überwachen.[3]Adriana Alexandru, „Enhancing Connected Health Ecosystems Through IoT-Enabled Monitoring Technologies: A Case Study of the Monit4Healthy System”, Sensors, mdpi.com Pilotprojekte zur Fernpatientenüberwachung nutzen Blockchain für sicheren Datenaustausch und KI zur frühzeitigen Erkennung von Verschlechterungen. Diese Fähigkeiten stärken den Markt für Smart Pills zur Arzneimittelverabreichung, indem episodische Versorgung in longitudinale Erkenntnisse umgewandelt wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger Zulassungspfad der FDA und EMA für Kombination aus Gerät und Arzneimittel | -1.4% | Global; stärker in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Unerwünschte Ereignisse: Kapselretention und GI-Obstruktion | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken des Datenflusses von Sensor zu Cloud | -0.9% | Global; regulierte Sektoren | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken für digitale Einnahmeereignismarker | -0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger Zulassungspfad der FDA und EMA für Kombination aus Gerät und Arzneimittel

Smart Pills fallen häufig unter die Klasse-III-Prüfung, die langwierige klinische Studien und umfangreiche Cybersicherheitsdokumentation erfordert. Die FDA verlangt nun auch vorher festgelegte Änderungskontrollpläne für KI-Funktionen. Die Navigation durch parallele EMA-Vorschriften erhöht die Kosten und kann multiregionale Markteinführungen verzögern, was die Wachstumsdynamik des Marktes für Smart Pills zur Arzneimittelverabreichung dämpft.

Cybersicherheitsrisiken des Datenflusses von Sensor zu Cloud

Vernetzte Kapseln, Wearables, Apps und Clouds bilden große Angriffsflächen. Der FDA-Leitlinienentwurf schreibt sicheres Design und Lebenszyklusmanagement vor und zwingt Hersteller zu erheblichen Investitionen in Verschlüsselung, Authentifizierung und Patches nach der Markteinführung. Krankenhäuser, die vor Ransomware zurückschrecken, bleiben beim Hinzufügen vernetzter ingestierbarer Geräte vorsichtig, was die Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anwendungen zur Arzneimittelverabreichung treiben Innovation voran

Kapseln zur Arzneimittelverabreichung verzeichneten den höchsten CAGR von 14,12 %, obwohl die Kapselendoskopie im Jahr 2025 mit 40,78 % die Umsatzführerschaft behielt. Diese Divergenz zeigt die therapeutische Verschiebung des Marktes, da Unternehmen Smart Pills für eine präzise Dosierung nutzen. Die einmal wöchentliche Risperidon-Kapsel des MIT validiert eine nachhaltige psychiatrische Dosierung und unterstreicht neue Versorgungsmodelle. Kapseln mit aktiver Pumpe kombinieren nun Biomarkersensorik mit bedarfsgesteuerter Freisetzung, ermöglichen eine geschlossene Therapieschleife und steigern den klinischen Wert des Marktes für Smart Pills zur Arzneimittelverabreichung.

Werkzeuge zur Arzneimittelverabreichung beantworten ungedeckte Bedürfnisse bei entzündlichen Darmerkrankungen und lokalisierten Krebserkrankungen. Magnetisch navigierte Kapseln ermöglichen es Klinikern, an interessanten Stellen zu verweilen und historische Grenzen des passiven Transits zu überwinden. Da diese Geräte durch Studien voranschreiten, erwarten Gesundheitsdienstleister bessere Ergebnisse und eine geringere systemische Arzneimittelexposition, was die Einführung verstärkt.

Nach Komponente: Softwareplattformen erfassen Wertmigration

Ingestierbare Sensoren hielten 51,76 % des Umsatzes, aber KI-gestützte Softwareplattformen wuchsen am schnellsten mit einem CAGR von 14,45 %. Anbieter suchen nach Erkenntnissen statt nach Daten und verlagern den Wert stromaufwärts zu Analysen, die Einnahmemuster, Läsionsbilder und physiologische Signale interpretieren. Die FDA-Leitlinien zur Algorithmusänderungskontrolle fördern iterative Updates und gewährleisten gleichzeitig die Sicherheit. Diese regulatorische Klarheit beschleunigt den Einsatz und vertieft die Abhängigkeit von Analyseschichten im Markt für Smart Pills zur Arzneimittelverabreichung.

Tragbare Empfänger verbinden Kapseln und Clouds und gewährleisten einen ununterbrochenen Datenfluss auch in Umgebungen mit geringer Konnektivität. Da die Sensorminiaturisierung voranschreitet, erwarten Stakeholder Multi-Parameter-Chips, die pH-, Temperatur- und Drucksensorik integrieren, was die Rolle von Software bei der Gewinnung klinischer Erkenntnisse weiter verstärkt.

Nach Anwendung: Zielgerichtete Verabreichung transformiert Behandlungsparadigmen

Die diagnostische Bildgebung behielt im Jahr 2025 einen Umsatzanteil von 46,92 %, doch die zielgerichtete Arzneimittelverabreichung führte das Wachstum mit einem CAGR von 13,18 % an. Magnetisch gesteuerte Kapseln mit multimodalen Freisetzungsprofilen liefern Chemo-, Sono- oder Phototherapien direkt an Krankheitsstellen. Diese Präzision senkt die systemische Toxizität und entspricht dem Drang der Onkologie zu lokalisierten Eingriffen, was den Markt für Smart Pills zur Arzneimittelverabreichung vorantreibt.

Die Verfolgung der Medikamententreue verbindet diagnostische und therapeutische Funktionen, verifiziert die Dosiseinnahme und erfasst gleichzeitig physiologische Reaktionen. Aggregierte Datensätze informieren die Bevölkerungsgesundheitsanalyse und ermöglichen es Kostenträgern, Therapietreue-Programme zu benchmarken und Formulierungsstrategien zu verfeinern.

Nach Endnutzer: Häusliche Gesundheitsversorgung treibt Zugänglichkeit voran

Krankenhäuser und Kliniken hielten im Jahr 2025 48,12 % des Umsatzes, aber die häusliche Gesundheitsversorgung wuchs mit einem CAGR von 13,22 %, da die Telemedizin-Infrastruktur reifte. Medtronics PillCam Genius SB Kit ermöglicht es Patienten, Eingriffe zu Hause durchzuführen und Engpässe in Einrichtungen zu reduzieren. Vereinfachte Benutzeroberflächen und automatisierte Daten-Uploads erweitern den Zugang über tertiäre Zentren hinaus und verbreitern die Nutzerbasis des Marktes für Smart Pills zur Arzneimittelverabreichung.

Diagnosezentren halten die Nachfrage nach Kapselendoskopie-Interpretationsdiensten aufrecht, während Forschungsinstitute Prototypen der nächsten Generation erproben. Heimbasierte Modelle entsprechen den Anreizen der Kostenträger zur Senkung stationärer Kosten und beschleunigen die dezentralisierte Versorgung.

Nach Krankheitsindikation: Onkologische Anwendungen beschleunigen das Wachstum

Gastrointestinale Erkrankungen behielten im Jahr 2025 einen Umsatzanteil von 52,88 %, doch die Onkologie verzeichnete einen CAGR von 13,91 %, da nanorobotergestützte Kapseln in Tumormikroumgebungen eindrangen. Smart Pills mit Sensor- und Wirkstofffreisetzungsmodulen passen Dosen an Echtzeit-Biomarkerveränderungen an, maßschneidern die Therapie und unterstreichen das Potenzial des Marktes für Smart Pills zur Arzneimittelverabreichung in der Präzisionsonkologie.

Anwendungen bei Adipositas und Stoffwechselstörungen entstehen durch ingestierbare Ballons und Nährstoffabsorptionsmodulatoren. Solche Innovationen diversifizieren Einnahmequellen und ziehen multidisziplinäre Kooperationen an.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 44,01 % des Umsatzes, unterstützt durch FDA-Zulassungspfade und starke Risikokapitalfinanzierung. Der Übergangspfad zur Deckung aufkommender Technologien (Transitional Coverage for Emerging Technologies) des CMS beschleunigt die Erstattung für bahnbrechende Geräte und reduziert das Amortisationsrisiko. Verteidigungsbudgets widmen USD 1,66 Milliarden chemischen und biologischen Gegenmaßnahmen, von denen einige ingestierbare Diagnostika finanzieren. Diese Faktoren festigen die regionale Führungsposition im Markt für Smart Pills zur Arzneimittelverabreichung.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 12,98 % bis 2031. Die japanische Behörde für Pharmazeutika und Medizinprodukte (Pharmaceuticals and Medical Devices Agency) beschleunigt Zulassungen, während Chinas Investitionen in die digitale Gesundheit Smart Pills in Plattformen für die chronische Versorgung integrieren. Indiens Medizinprodukteverordnung 2018 klärt Klassifizierung und Compliance und fördert die lokale Produktion. Skaleneffekte in der Elektronikherststellung senken die Stückkosten und fördern die regionale Durchdringung.

Europa zeigt stabiles Wachstum in einem strengen Datenschutzkontext. Deutschland, das Vereinigte Königreich und Frankreich präsentieren Krankenhauspilotprojekte, die Smart Pills mit KI-Interpretation kombinieren. Die EU-Medizinprodukteverordnung gewährleistet Sicherheit, verlängert aber Zertifizierungszyklen, was Unternehmen dazu veranlasst, zuerst in Nordamerika einzuführen. Südamerika sowie der Nahe Osten und Afrika folgen mit einer noch jungen, aber wachsenden Einführung, da der Zugang zur Gesundheitsversorgung sich ausweitet.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Medtronic, Olympus und Philips nutzen ihre Vertriebsstärke, um Smart Pills weltweit zu vermarkten, während CapsoVision, etectRx und Proteus Digital Health auf die Überwachung der Therapietreue spezialisiert sind. Partnerschaften zwischen Pharma- und Technologieunternehmen beschleunigen Kombinationsprodukte. Patentrennen konzentrieren sich auf KI-gestützte Läsionserkennung, energiegewinnende Schaltkreise und ausgelöste Wirkstofffreisetzungsmechanismen.

Zu den strategischen Schritten gehören Medtronics Markteinführung des PillCam Genius SB Kit im Jahr 2024, das haptische Warnmeldungen für Heimeingriffe hinzufügte, sowie DARPA-Zuschüsse zur Finanzierung von Prototypen ingestierbarer Geräte für die militärische Wundüberwachung. Start-ups wie etectRx sichern sich FDA-Zulassungen für die Verfolgung der Medikamenteneinnahme und schließen Datenlizenzverträge mit pharmazeutischen Sponsoren ab. Der Preiswettbewerb bleibt gedämpft, da klinische Leistung und regulatorische Zulassung als primäre Differenzierungsmerkmale fungieren.

Marktführer im Bereich Smart Pills zur Arzneimittelverabreichung

Medtronic plc

Olympus Corp

Jinshan Science & Tech

Koninklijke Philips N.V.

CapsoVision Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MIT-Forscher berichteten über den Erfolg in Phase 3 einer einmal wöchentlichen Risperidon-Kapsel, die über sieben Tage stabile Plasmaspiegel liefert.

- Februar 2025: DARPA stellte das Programm für Bioelektronik zur Verbesserung der Überlebensfähigkeit von Soldaten vor, das sich auf autonome Wundbehandlungsgeräte konzentriert.

- Dezember 2024: Medtronic schloss die erste Einnahme des PillCam Genius SB Kit ab und ermöglichte damit die Kapselendoskopie zu Hause.

- Juni 2024: Die University of Southern California stellte GPS-ähnliche Smart Pills vor, die in der Lage sind, mit Magenkrebs verbundene Magengase zu erkennen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Smart Pills zur Arzneimittelverabreichung als alle verschreibungspflichtigen ingestierbaren Kapseln, die Elektronik oder mikromechanische Systeme einbetten, um Medikamente im Magen-Darm-Trakt abzubilden, zu erfassen oder zu verabreichen, wobei Echtzeitdaten an einen externen Empfänger übertragen werden. Sie verfolgt werkseitig hergestellte Geräte, zugehörige Softwarelizenzen und einmalige Kapselverkäufe weltweit in allen Versorgungsumgebungen von Krankenhäusern bis zur Heimüberwachung.

Ausschlüsse aus dem Umfang umfassen veterinärmedizinische ingestierbare Geräte, rezeptfreie ernährungsbezogene digitale Pillen

und nicht-sensorische Verdauungskontrastkapseln, die außerhalb des Modells verbleiben.

Segmentierungsübersicht

- Nach Typ

- Kapselendoskopie

- Smart Pills zur Patientenüberwachung

- Smart Pills zur Arzneimittelverabreichung

- Nach Komponente

- Ingestierbarer Sensor

- Tragbarer Empfänger/Pflaster

- Software- und Analyseplattform

- Nach Anwendung

- Diagnostische Bildgebung

- Verfolgung der Medikamententreue

- Zielgerichtete Arzneimittelverabreichung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnosezentren

- Häusliche Gesundheitsversorgung

- Forschungsinstitute

- Nach Krankheitsindikation

- Gastrointestinale Erkrankungen

- Onkologie

- Adipositas und Stoffwechselstörungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Gastroenterologen, Biomediziningenieure, Erstattungsexperten und Beschaffungsleiter in Nordamerika, Europa und wichtigen asiatisch-pazifischen Märkten. Die Gespräche validierten durchschnittliche Verkaufspreise, Substitutionsraten von Endoskopie zu Kapsel und den wahrscheinlichen Rollout von Kapseln zur Arzneimittelverabreichung der nächsten Generation.

Sekundärforschung

Wir haben zunächst öffentliche Quellen wie US-FDA 510(k)/PMA-Akten, EMA-Listings für Gerät-Arzneimittel-Kombinationen, klinische Studienregister, OECD-Gesundheitsverfahrensvolumina und Handelsstatistiken von UN Comtrade überprüft, um Versand- und Nutzungstrends zu fundieren. Unternehmens-10-Ks, Investorenpräsentationen und Patentdaten (Questel, WIPO) klärten Technologiepipelines, während Nachrichtenflüsse von Dow Jones Factiva halfen, Wettbewerbseinführungen zu datieren. Diese Quellen bilden eine Ausgangsbasis, die Wachstumstreiber und regulatorisches Tempo rahmt. Die Liste ist illustrativ, und viele andere Referenzen informierten spezifische Überprüfungen.

Marktgrößenbestimmung und Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz beginnt mit globalen Zählungen gastrointestinaler Diagnoseverfahren, der Prävalenz von Morbus Crohn und Darmkrebs sowie der installierten Basis von Kapselendoskopen. Diese werden mit beobachteter Kapselnutzungsintensität und durchschnittlichen Verkaufspreisen multipliziert und dann mit Stichproben von Herstellerumsätzen und Kanalprüfungen abgeglichen. Schlüsselvariablen wie regulatorische Zulassungen pro Jahr, Inzidenz chronischer GI-Erkrankungen, Risikokapitalinvestitionen in ingestierbare Elektronik und Telemedizin-Einführung treiben unsere multivariate Regressionsvorhersage an. Die Szenarioanalyse passt sich an Zulassungsverzögerungen oder Erstattungsverschiebungen an, und Lücken in Lieferantenzusammenfassungen werden mit validierten Proxy-Verhältnissen aus angrenzenden Sensormärkten gefüllt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen gegenüber externen Verfahrens- und Handelssignalen überprüft. Unsere Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Rückrufe, bahnbrechende Zulassungen oder Preisveränderungen ausgelöst werden. Jeder Bericht wird unmittelbar vor der Lieferung an den Kunden einer abschließenden Datendurchsicht unterzogen.

Warum Mordors Ausgangsbasis für Smart Pills zur Arzneimittelverabreichung glaubwürdig bleibt

Veröffentlichte Schätzungen unterscheiden sich stark, da Unternehmen unterschiedliche Umfänge, Preisleitern und Aktualisierungsrhythmen wählen.

Jüngste externe Studien zitieren Zahlen von USD 0,69 Milliarden bis USD 4,85 Milliarden für 2024. Eine andere Analysegruppe schätzte 2023 auf etwa USD 4,22 Milliarden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,83 Mrd. (2025) | ||

| USD 4,85 Mrd. (2024) | Globales Beratungsunternehmen A | Zählt ingestierbare Sensoren und Serviceumsätze über verschreibungspflichtige Kapseln hinaus |

| USD 0,69 Mrd. (2024) | Globales Beratungsunternehmen B | Beschränkt den Umfang auf in den USA/EU zugelassene Gerät-Arzneimittel-Kombinationen |

| USD 4,22 Mrd. (2023) | Branchenanalytik C | Zusammenführung von Wellness-Ingestibles und Diagnosekapseln ohne Triangulierung von Nutzungsdaten |

Der Vergleich zeigt, wie Mordors disziplinierter Umfang, die Variablenauswahl und die jährliche Aktualisierung eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart Pills zur Arzneimittelverabreichung?

Die Marktgröße für Smart Pills zur Arzneimittelverabreichung beträgt im Jahr 2026 USD 3,11 Milliarden und soll bis 2031 USD 5,02 Milliarden erreichen.

Welches Segment wächst am schnellsten im Markt für Smart Pills zur Arzneimittelverabreichung?

Kapseln zur Arzneimittelverabreichung führen das Wachstum mit einem CAGR von 14,12 % an, was eine Verschiebung von diagnostischen zu therapeutischen Anwendungen widerspiegelt.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Region für Expansion?

Schnelle Investitionen im Gesundheitswesen, unterstützende Geräteregelungen und große Patientenpools treiben einen CAGR von 12,98 % im asiatisch-pazifischen Raum an.

Wie verbessern Smart Pills die Medikamententreue?

Ingestierbare Ereignismarker verifizieren die Dosiseinnahme und erreichen in Studien zur digitalen Medizin eine mediane Therapietreue von 75,9 %, was dazu beiträgt, kostspielige Nicht-Therapietreue zu reduzieren.

Welche regulatorischen Änderungen unterstützen den Markt für Smart Pills zur Arzneimittelverabreichung?

Die FDA-Leitlinien zur Cybersicherheit und der Übergangspfad zur Deckung aufkommender Technologien (Transitional Coverage for Emerging Technologies) beschleunigen die Zulassung und Erstattung für bahnbrechende ingestierbare Geräte.

Sind Smart Pills für den Heimgebrauch geeignet?

Ja. Geräte wie Medtronics PillCam Genius SB Kit ermöglichen die Kapselendoskopie zu Hause und erweitern den Zugang bei gleichzeitiger Aufrechterhaltung der diagnostischen Genauigkeit.

Seite zuletzt aktualisiert am: