Marktgröße und -anteil für automatische Pillenspender

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automatische Pillenspender von Mordor Intelligence

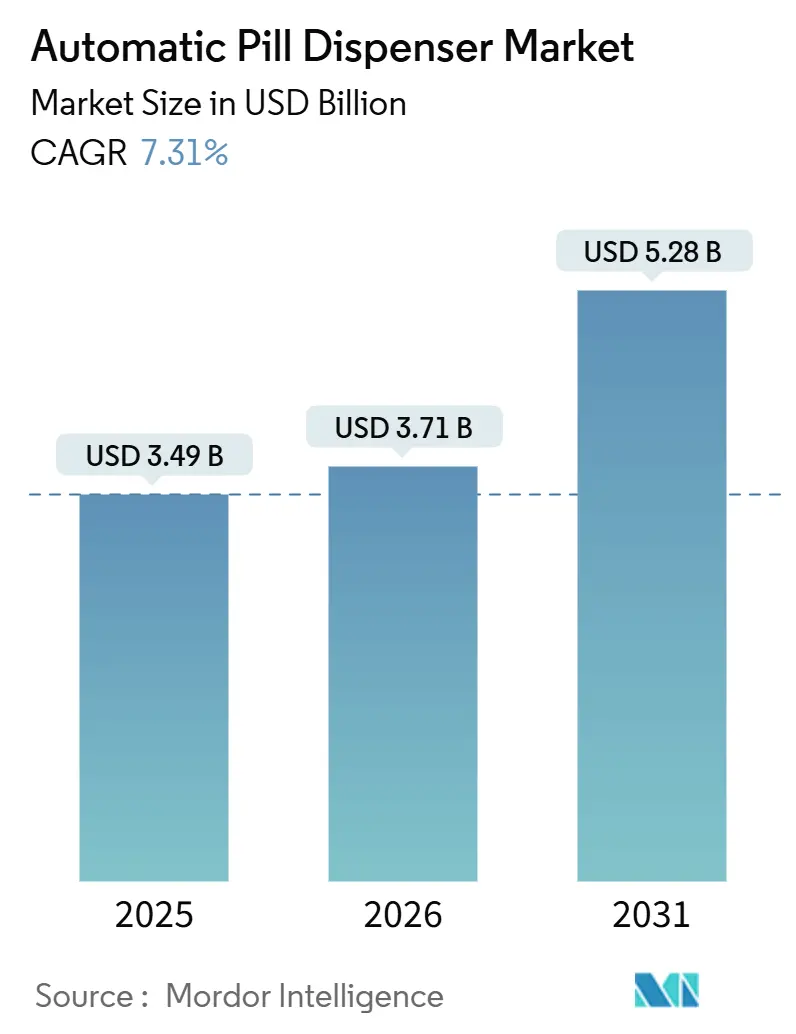

Die Marktgröße für automatische Pillenspender wird voraussichtlich von USD 3,49 Milliarden im Jahr 2025 auf USD 3,71 Milliarden im Jahr 2026 steigen und bis 2031 USD 5,28 Milliarden erreichen, mit einer CAGR von 7,31 % über 2026–2031.

Käufer aus dem Bereich Krankenhausapotheken verankern die Nachfrage weiterhin, da Automatisierung Personalengpässe und Barcode-Verifizierungsvorschriften abmildert, doch der kommerzielle Fokus verlagert sich zunehmend auf vernetzte Geräte, die die häusliche Versorgung unterstützen. Erstattungen für Fernüberwachung, größere Bevölkerungsgruppen mit chronischen Erkrankungen und dezentralisierte Protokolle klinischer Studien verschieben Budgets weg von stationsgebundenen Schränken hin zu intelligenten Spendern, die zeitgestempelte Adhärenzdaten erfassen. Anbieter, die prädiktive Software mit Hardware bündeln, erzielen höhere Erfolgsquoten, da Käufer eine schnellere Amortisation erkennen, wenn Fehlbestände sinken und Prüfungen kontrollierter Substanzen kürzer werden. Cyber-Hygiene und Integrationskompetenz beeinflussen nun die Anbieterlisten, da Krankenhaus-CIOs darauf bestehen, dass neue Schränke in Single-Sign-on- und Zero-Trust-Netzwerke eingebunden werden, bevor Investitionsausschüsse Ausgaben genehmigen.

Wichtigste Erkenntnisse des Berichts

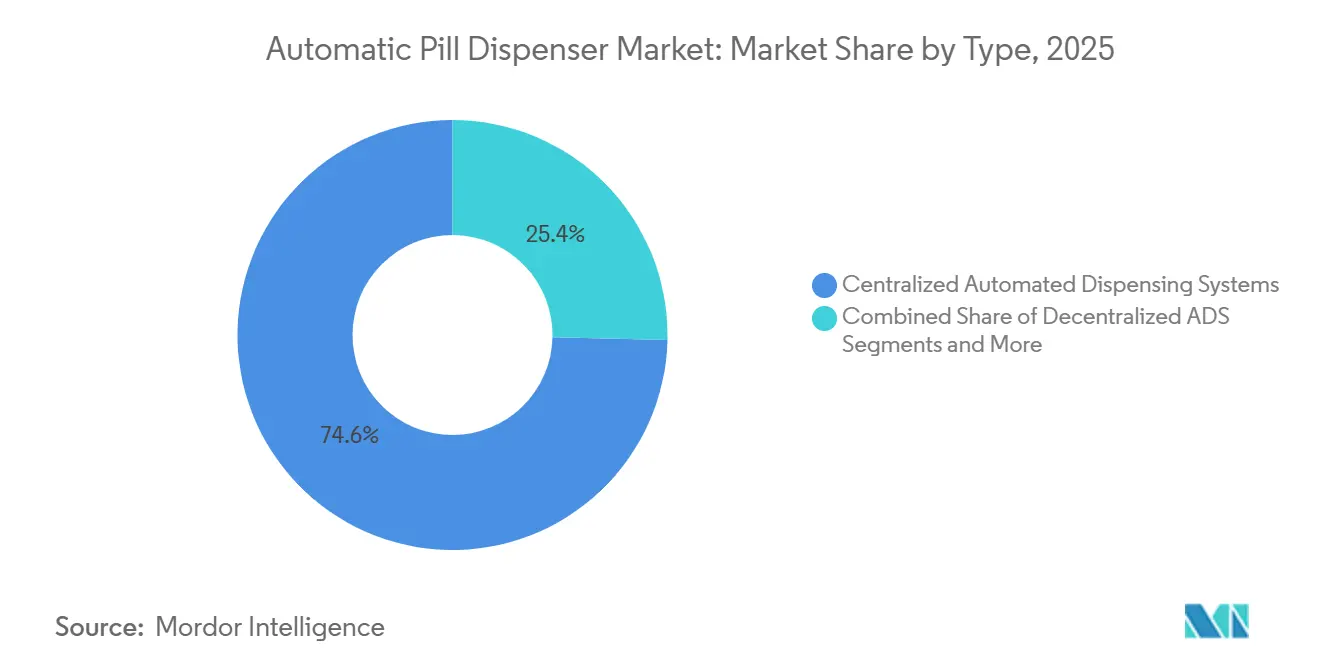

- Nach Typ entfielen 74,63 % des Umsatzes 2025 auf zentralisierte automatisierte Ausgabesysteme; intelligente/IoT-fähige Heimgeräte werden bis 2031 mit einer CAGR von 11,44 % wachsen.

- Nach Kapazität erfassten Geräte mittlerer Kapazität 44,13 % des Umsatzes 2025, während Hochkapazitätsgeräte voraussichtlich mit einer CAGR von 10,33 % über 2026–2031 zulegen werden.

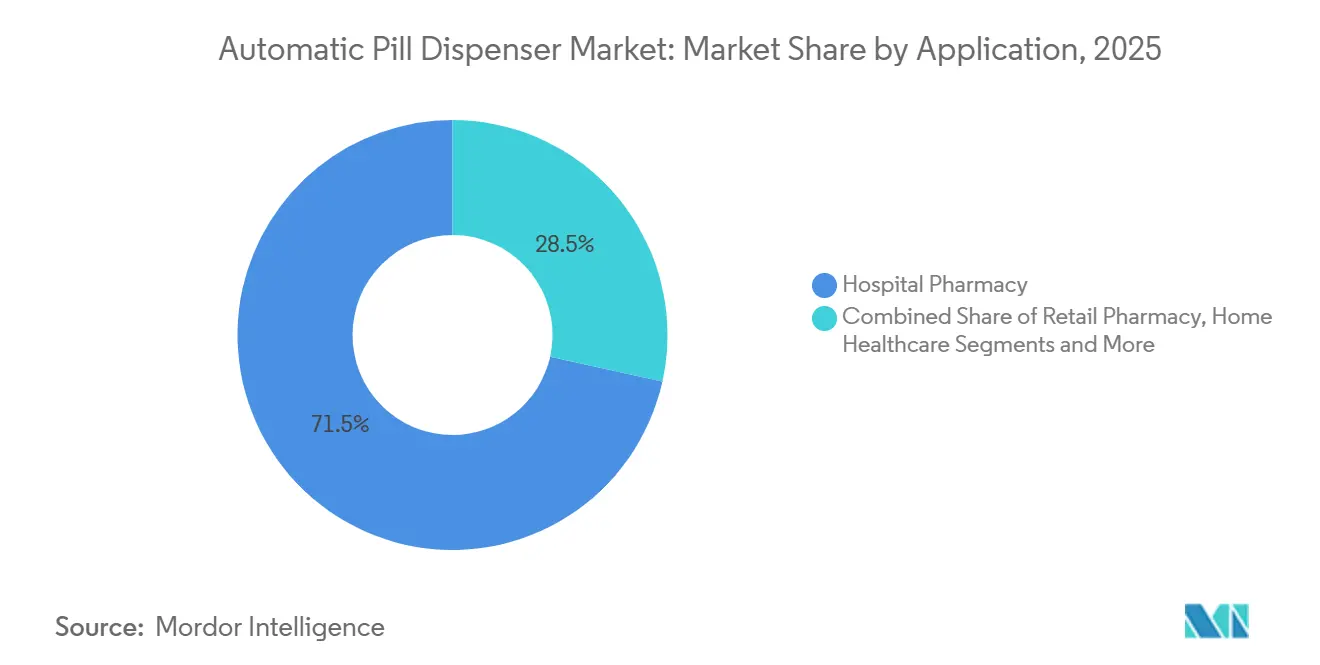

- Nach Anwendung hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 71,53 % an der Marktgröße für automatische Pillenspender, während die Nachfrage im Bereich häusliche Gesundheitsversorgung mit einer CAGR von 11,57 % bis 2031 steigt.

- Nach Technologie entfielen 42,24 % des Umsatzes 2025 auf elektronische Alarmspender; KI-gestützte prädiktive Geräte expandieren im Prognosezeitraum mit einer CAGR von 11,78 %.

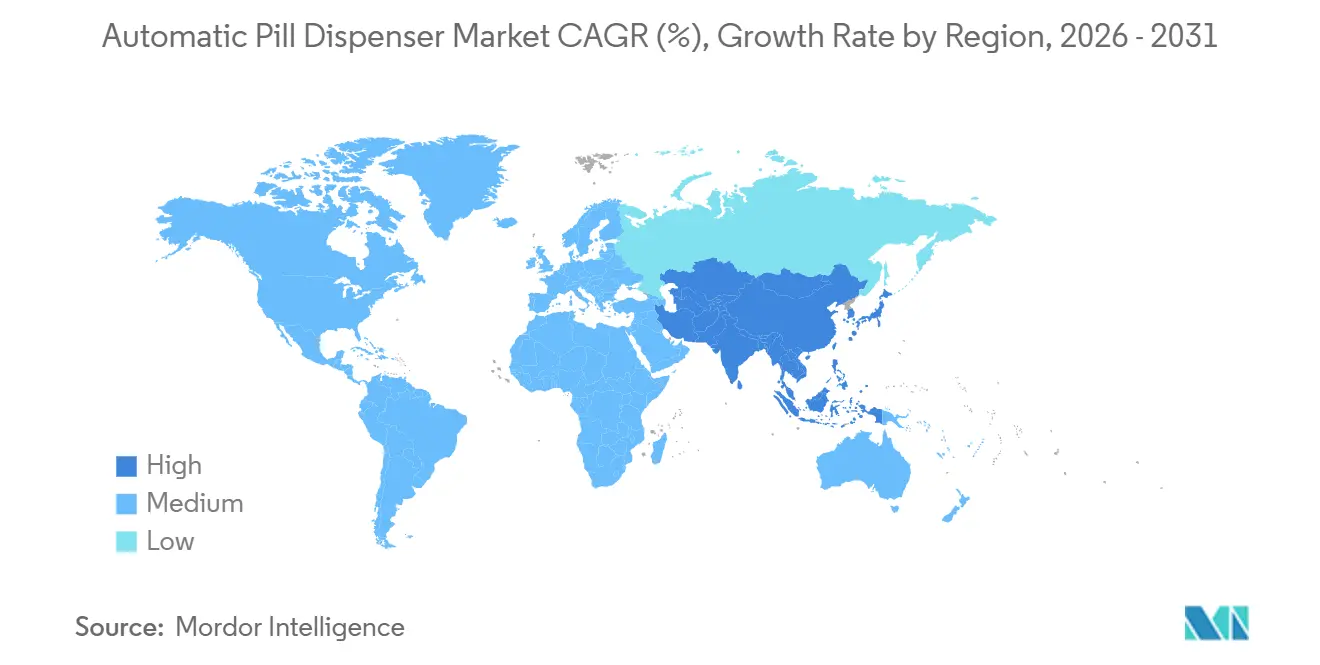

- Nordamerika behielt 49,62 % des Umsatzes 2025; Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,24 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatische Pillenspender

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende alternde Bevölkerung und Belastung durch chronische Erkrankungen | +1.8% | Global, am stärksten in Nordamerika, Europa, alterndes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Reduzierung von Medikationsfehlern | +1.5% | Nordamerika, EU, expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Personalengpässe in Krankenhäusern beschleunigen die Apothekenautomatisierung | +1.3% | Weltweit, akut in Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Integration von KI/ML-prädiktiver Analytik zur Bestandsoptimierung | +1.1% | Nordamerika, EU, technologieorientierte Asien-Pazifik- Zentren | Mittelfristig (2–4 Jahre) |

| Zunahme häuslicher klinischer Studien mit vernetzten Spendern | +0.9% | Nordamerika, EU, Pilotmärkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von Mikro-Fulfillment- Apothekenzentren nach dem Konzept "Laden im Laden" | +0.7% | Städtisches Nordamerika, frühes Vereinigtes Königreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende alternde Bevölkerung und Belastung durch chronische Erkrankungen

Ältere Erwachsene nehmen mehrere verschriebene Medikamente ein und jonglieren häufig mit komplexen Einnahmeplänen. Die Vereinten Nationen prognostizierten, dass die Bevölkerungsgruppe der über 65-Jährigen bis 2050 auf 1,6 Milliarden anwachsen wird, was zu einem anhaltenden Medikamentenvolumen führt.[1]Vereinte Nationen, „Weltbevölkerungsalterung 2024”, un.org Mehr als 40 % der US-amerikanischen Senioren erfüllen bereits die Schwellenwerte für Polypharmazie, und jedes zusätzliche Medikament erhöht die Wahrscheinlichkeit unerwünschter Ereignisse, was Krankenhäuser dazu veranlasst, Schränke einzuführen, die Allergien und doppelte Therapien automatisch abgleichen.[2]Nashwa Masnoon, „Was ist Polypharmazie? Eine systematische Übersicht”, BMC Geriatrics, bmcgeriatr.biomedcentral.com Chronische Erkrankungen wie Diabetes und Herzinsuffizienz erfordern tägliche Adhärenz; vernetzte Spender mit visuellen und akustischen Hinweisen verbessern die pünktliche Dosierung und reduzieren Wiederaufnahmen in Pilotprogrammen. Nicht übertragbare Krankheiten machen 74 % der weltweiten Todesfälle aus, was unterstreicht, warum Versicherer Adhärenztechnologie finanzieren, die Patienten aus der Akutversorgung heraushält.

Staatliche Initiativen zur Reduzierung von Medikationsfehlern

Regulierungsbehörden verschärfen die elektronischen Nachverfolgungsregeln, um vermeidbare Schäden zu reduzieren. Das US-amerikanische Zentrum für Medicare- und Medicaid-Dienste hält nun Qualitätsboni zurück, wenn Medikationsverabreichungsaufzeichnungen bis 2026 nicht mit der Ausgabehardware verknüpft sind.[3]Zentren für Medicare- und Medicaid-Dienste, „Interoperabilitäts- und Patientenzugangsregel”, cms.gov Kanadas Leitlinie für sterile Produkte von 2025 betont die Barcode-Verifizierung auf Behälterebene und drängt Krankenhäuser zu zentralisierten Systemen. Die Richtlinie der Europäischen Union über gefälschte Arzneimittel erfordert Serialisierung und automatisierte Rückverfolgung – Funktionen, die in die meisten hochwertigen Schränke integriert sind. Australien beabsichtigt, elektronische Protokolle für kontrollierte Arzneimittel vorzuschreiben, was die Automatisierung für Krankenhausapotheken, die Arzneimittel der Zeitpläne 4 und 8 handhaben, faktisch obligatorisch macht.

Personalengpässe in Krankenhäusern beschleunigen die Apothekenautomatisierung

Vakanzen für Apotheker und Apothekentechniker haben sich seit 2023 jedes Jahr ausgeweitet, was leitende Apothekenbeauftragte dazu veranlasst, in Roboter zu investieren, anstatt im Lohnwettbewerb zu konkurrieren. Im Jahr 2025 hatten 73,6 % der US-amerikanischen Krankenhäuser Schwierigkeiten, Apotheker einzustellen, und die Fluktuation bei Technikern überstieg 25 %. Automatisierte Schränke reduzierten die Technikerstunden pro Patiententag um 18 % und gaben dem Personal Zeit für klinische Beratungen. Ähnliche Engpässe im britischen Nationalen Gesundheitsdienst und in japanischen Krankenhäusern beschleunigen Beschaffungsprogramme, die eine unbemannte Ausgabe über Nacht ermöglichen.

Integration von KI/ML-prädiktiver Analytik zur Bestandsoptimierung

Krankenhäuser, die von statischen Mindestbestandsniveaus auf algorithmische Prognosen umstellen, berichten von weniger Notfallbestellungen und geringerem Abfall. Omnicells Pilotprojekte verzeichneten einen Rückgang der Fehlbestände um 32 %, während BDs Analytik auf Basis natürlicher Sprache Wechselwirkungsrisiken identifiziert, bevor ein Apotheker eingreift. Prädiktive Werkzeuge verarbeiten Aufnahmemuster, Operationspläne und Grippesaisondaten, um die Schrankauffüllung täglich anzupassen – etwas, das manuelle Zähllisten nicht leisten können. Das US-amerikanische Büro für nationale Koordination für Gesundheitsinformationstechnologie stellt fest, dass der interoperable Datenaustausch zwischen Einrichtungen es zentralen Apotheken ermöglicht, Überschussbestände vor Ablauf des Verfallsdatums zu versenden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten | −0.8% | Global, gravierend in Südamerika, Naher Osten und Afrika, ländliches Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integrationsprobleme mit veralteten Systemen für elektronische Patientenakten und Krankenhausinformationssystemen | −0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Belastung durch Datenschutz- und Cybersicherheits-Compliance | −0.5% | Global, am strengsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Komponentenengpässe infolge des Booms bei Elektrofahrzeugen und IoT belasten kleine Hersteller | −0.4% | Globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten

Die Gesamtbetriebskosten übersteigen häufig USD 1 Million pro Installation mit jährlichen Servicegebühren von 12–15 %. Kleinere Krankenhäuser sehen begrenzte Einsparungen bei den Arbeitskosten und verschieben Projekte, obwohl Leasingmodelle existieren. Die Wartung umfasst Softwarelizenzen und Vor-Ort-Service und summiert sich auf bis zu USD 150.000 jährlich – eine erhebliche Belastung für Einrichtungen mit hohem Medicaid-Anteil.

Integrationsprobleme mit veralteten Systemen für elektronische Patientenakten und Krankenhausinformationssystemen

Nur 38 % der US-amerikanischen Krankenhäuser verfügen über einen nahtlosen bidirektionalen Datenfluss zwischen Schränken und elektronischen Patientenaktensystemen. Individuelle Schnittstellen verursachen Verzögerungen von sechs Monaten und können Projekte vollständig zum Stillstand bringen. Eine Umfrage der Gesellschaft für Gesundheitsinformations- und Managementsysteme aus dem Jahr 2025 nannte die Schnittstellenkomplexität als Hauptgrund für die Stornierung von Automatisierungsausschreibungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zentralisierte Einheiten dominieren weiterhin, intelligente Geräte legen zu

Zentralisierte Systeme trieben 74,63 % des Umsatzes im Jahr 2025 an und bestätigen ihre fest verankerte Rolle in Compliance-Workflows zum Schutz kontrollierter Substanzen. Ihr Umfang unterstützt eine strenge Bestandskontrolle und die Überwachung von Abzweigungen. Dezentralisierte Schränke auf Stationen reduzieren die Laufwege des Pflegepersonals, verursachen jedoch höhere Bestückungskosten. Der Marktanteil für automatische Pillenspender bei intelligenten/IoT-fähigen Heimgeräten ist heute noch gering, wird jedoch dank der Unterstützung durch Kostenträger für die außerklinische Versorgung chronischer Erkrankungen am schnellsten wachsen – mit einer CAGR von 11,44 %. Robotergestützte Apothekensysteme bleiben aufgrund von Platz- und Kapitalanforderungen eine Nische, ermöglichen jedoch die tiefsten Arbeitseinsparungen in Großzentren, die täglich Tausende von Rezepten bearbeiten.

Adoptionsmuster hängen von regulatorischer Klarheit ab. Die Leitlinie der US-amerikanischen Arzneimittelbehörde zu Software als Medizinprodukt bedeutet, dass vernetzte Spender mit Dosierungsempfehlungen 510(k)-Hürden gegenüberstehen, die etablierte Anbieter mit Compliance-Teams begünstigen. Anbieter, die Integrationsverbindungen für wichtige Systeme für elektronische Patientenakten vorab zertifizieren, senken das Inbetriebnahmerisiko und erzielen Cross-Selling-Umsätze aus Analysemodulen.

Nach Kapazität: Mittlere Kapazität führt, Hochvolumenwachstum beschleunigt sich

Geräte mittlerer Kapazität erfassten 44,13 % der Ausgaben 2025, da sie Durchsatz und Platzbeschränkungen auf Krankenhausstationen in Einklang bringen. Schränke mit geringer Kapazität bedienen Notaufnahmen und Kliniken mit begrenzten Arzneimittellisten. Hochkapazitätsmaschinen werden eine CAGR von 10,33 % verzeichnen, da akademische Zentren die standortübergreifende Verteilung zentralisieren. Modulare Architekturen ermöglichen eine stufenweise Erweiterung und vermeiden kostspielige Kompletterneuerungen. Studien zeigen, dass Hochkapazitätsschränke die Entnahmezeit um 42 % verkürzen und Apotheker für klinische Visiten freistellen, was die Governance-Bewertungen verbessert, die Gesundheitsbehörden nun prüfen.

Nach Anwendung: Krankenhausapotheke als Anker, häusliche Pflege beschleunigt sich

Krankenhausapotheken behielten 71,53 % der Nachfrage 2025 aufgrund von Barcode-Vorschriften und der Notwendigkeit, Opioide zu sichern. Doch die häusliche Gesundheitsversorgung ist die herausragende Entwicklung, da die Fernüberwachungscodes von Medicare 2024 vernetzte Spender abdecken. Die Akzeptanz im Einzelhandel hinkt hinterher, da unabhängigen Apotheken die Skalierung fehlt, aber große Ketten kombinieren Roboter mit Telefon-Apothekenschaltern, um das Rezeptvolumen pro Mitarbeiterstunde zu steigern. Die Langzeitpflege ist noch wenig erschlossen; nur 22 % der US-amerikanischen Pflegeheime hatten bis 2024 automatisiert, was Anbietern, die Finanzierung mit Service bündeln können, Wachstumspotenzial bietet.

Nach Technologie: Elektronische Alarme dominieren, KI-Systeme gewinnen an Tempo

Elektronische Alarmgeräte lieferten 42,24 % des Umsatzes im Jahr 2025, da sie eine kostengünstige Weiterentwicklung gegenüber mechanischen Zeitgebern darstellen. KI-gestützte Spender werden jedoch am schnellsten wachsen – mit einer CAGR von 11,78 % – da Verträge zur verantwortlichen Versorgung jede Technologie belohnen, die Wiederaufnahmen verhindert. Cloud-vernetzte Einheiten schaffen Datenpools, die Krankenversicherungen für Erkenntnisse zur Bevölkerungsgesundheit nutzen, was die Verhandlungsmacht von Anbietern stärkt, die den Datenstapel besitzen. Mechanische Geräte befinden sich auf einem Ersatzkurs, da Pflegepersonal Konnektivität und prädiktive Nachfüllungen fordert.

Geografische Analyse der Branche für automatische Pillenspender

Nordamerika hielt 2025 einen Umsatzanteil von 49,62 %, gestützt durch eine breite Schrankverfügbarkeit und qualitätsgebundene Erstattungen. Die US-amerikanische Drogenvollzugsbehörde verschärfte 2024 die Bestandsregeln für Substanzen der Klasse II, was Upgrades auf Systeme mit Abzweigungsanalytik auslöste. Kanadas Provinzausschreibungen nennen Apothekermangel als Treiber, und Mexikos Privatkrankenhäuser automatisieren, um versicherte Patienten anzuziehen.

Europa legt strenge Datenschutzregeln über eine ausgereifte Infrastruktur. Deutschland und Frankreich finanzieren Automatisierung über gesetzliche Krankenversicherer, während der britische Nationale Gesundheitsdienst Bieter nach Gesamtbetriebskosten und Integration mit der elektronischen Verschreibung bewertet. Italien und Spanien erweitern ihre Schranksysteme, um Engpässen entgegenzuwirken, obwohl die Einhaltung der Medizinprodukteverordnung die Anbieterkosten erhöht. Krankenhäuser bevorzugen lokale Installationen, um Patientendaten innerhalb der Grenzen der Europäischen Union zu halten.

Asien-Pazifik wird die schnellste regionale CAGR von 9,24 % verzeichnen. Japan überschreitet bereits eine Schrankverfügbarkeit von 60 %, und Chinas Gesundheitsmodernisierungsplan leitet Kapital an Provinzkrankenhäuser für EHR-integrierte Roboter. Indiens private Netzwerke automatisieren, um die JCI-Akkreditierung zu sichern, während öffentliche Ausschreibungen langsam voranschreiten. Südkorea erweiterte 2025 die Erstattung für automatisierte Ausgabe und stärkte damit die Wirtschaftlichkeitsargumente. Australien hält Gemeinschaftsapotheken-Roboter nun an Krankenhausstandards, was das Anbietermarketing vereinfacht.

Naher Osten & Afrika und Südamerika starten von einer kleineren Basis, zeigen jedoch punktuelle Beschleunigung. Golfstaaten finanzieren den Aufbau intelligenter Krankenhäuser, und Brasilien legalisierte die Fernüberwachung von Apotheken und ermöglicht damit Tele-Ausgabe. Lieferkettenvolatilität und Währungsschwankungen dämpfen den Schwung in Argentinien und einigen afrikanischen Märkten, aber multilaterale Zuschüsse für digitale Gesundheit könnten latente Nachfrage erschließen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Omnicell und BD besitzen den Löwenanteil der Krankenhauskonten, gestützt durch Serviceverträge, die Kunden für ein Jahrzehnt binden. Wettbewerber im Markt für automatische Pillenspender zielen auf Wachstumsbereiche: Langzeitpflege und vernetzte Heimgeräte. Patentanmeldungen zu Computer Vision, Blockchain-Prüfpfaden und KI-Prognosen deuten darauf hin, dass die Differenzierung bis 2027 zunehmen wird. Omnicells Patent von 2024 zur Form- und Aufdruck-Erkennung verspricht eine um 60 % schnellere Verifizierung, während BD Schrankfunktionen direkt in führende Pflegebildschirme von Systemen für elektronische Patientenakten einbettet.

Vertikale Integration ist der neue Wettbewerbsvorteil. Omnicell kaufte Start-ups für Adhärenzanalytik, um Hardware-Software-Bündel zu verkaufen, und BD kooperiert mit führenden Anbietern von Systemen für elektronische Patientenakten, um Schulungszyklen zu verkürzen. Kleinere Unternehmen verfolgen Nischen wie pädiatrische Mikrodosierung oder bieten Abonnementpreise an, um Einstiegshürden zu senken. Komponentenengpässe und Schnittstellenkomplexität belasten mittelgroße Anbieter und machen sie zu Übernahmezielen für kapitalstarke Marktführer, die in aufstrebenden Regionen oder Verbraucherkanälen Fuß fassen wollen.

Marktführer der Branche für automatische Pillenspender

Omnicell Inc.

Swisslog Healthcare

Capsa Healthcare

Becton Dickinson & Company

Hero Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Büro für Politik der künstlichen Intelligenz des US-Bundesstaates Utah genehmigte ein Programm mit Doctronic, das einem KI-System erlaubt, Rezeptverlängerungen über automatisierte Spender mitzuzeichnen – das erste derartige staatlich sanktionierte Modell.

- Oktober 2025: Amazon wird Medikamentenausgabekioske an One Medical-Standorten einführen, beginnend in Los Angeles mit Hunderten gängiger Medikamente und einer landesweiten Ausweitung im Jahr 2026.

- März 2025: Das Maharashtra Institute of Technology – World Peace University lancierte einen modularen IoT-Spender mit Fernüberwachung und benutzerdefinierten Zeitplänen, der auf komplexe Dosierungsanforderungen abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automatische Pillenspender als alle elektronisch gesteuerten Geräte, die feste Darreichungsformen ohne manuelles Zählen lagern, planen und ausgeben, einschließlich zentralisierter Karussell- oder Roboteranlagen in Apotheken sowie kleinerer IoT-vernetzter Einheiten auf Stationsebene oder in der häuslichen Pflege. Die Bewertung erfasst Neugeräteverkäufe und damit verbundene eingebettete Softwareerlöse in US-Dollar.

Ausschluss aus dem Geltungsbereich: Verbrauchsmaterialien nach dem Verkauf, Serviceverträge und eigenständige intelligente Pillenfläschchen ohne programmierbare Ausgabefunktion werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Typ

- Zentralisierte automatisierte Ausgabesysteme

- Dezentralisierte automatisierte Ausgabesysteme

- Intelligente/IoT-fähige Heim-Pillenspender

- Robotergestützte Apothekenausgabesysteme

- Nach Kapazitätsklasse

- Geringe Kapazität (< 100 Dosen)

- Mittlere Kapazität (100–499 Dosen)

- Hohe Kapazität (≥ 500 Dosen)

- Nach Anwendung

- Krankenhausapotheke

- Einzelhandelsapotheke

- Häusliche Gesundheitsversorgung

- Langzeitpflegeeinrichtungen

- Sonstige ambulante Einrichtungen

- Nach Technologie

- Mechanische Zeitgeberspender

- Elektronische Alarmspender

- Vernetzte Spender (Cloud / IoT)

- KI-gestützte prädiktive Spender

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Apothekenleitern, Biomedizintechnikern, Administratoren der Langzeitpflege und Vertriebshändlern für häusliche Pflegegeräte in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Interviews validierten durchschnittliche Transaktionszahlen auf Schichtebene, Adoptionshindernisse und Preisstreuung, während kurze Umfragen mit geriatrischen Pflegekräften die Penetrationsraten im häuslichen Bereich verfeinerten.

Desk Research

Wir haben Basisvolumina und -preise aus öffentlichen Datensätzen wie US-FDA-Geräteregistrierungen, Medicare-Krankenhauskostenberichten, EU-Eudamed-Einträgen und Importmeldungen der japanischen PMDA gesammelt. Anschließend ergänzten wir diese durch Nutzungsdaten von Branchenverbänden wie der American Society of Health-System Pharmacists und der International Pharmaceutical Federation. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Medienartikel lieferten Angaben zu Liefermengen und ASP-Hinweise, die in D&B Hoovers und Dow Jones Factiva gegengeprüft wurden. Zusätzliche Klarheit über Einheitenströme lieferten die Zollcodes HS 847989 und HS 902110, verfügbar über Volza. Diese Liste ist illustrativ; viele weitere offene Quellen flossen in die Datenbereinigung und Lückenfüllung ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit installierten Apothekenstandorten und Krankenhausbetten nach Land, wendet Penetrationsquoten für Spender an und multipliziert diese mit gewichteten durchschnittlichen Verkaufspreisen. Selektive Bottom-up-Prüfungen aggregieren die von wichtigen Herstellern offengelegten Liefermengen, um die Gesamtwerte zu verankern. Variablen, die die Basiswerte beeinflussen, umfassen: 1) neue Verschreibungsvolumina pro Kopf, 2) Wachstum der geriatrischen Bevölkerung, 3) Prävalenz chronischer Erkrankungen, 4) durchschnittlicher Ersatzzyklus für Spender und 5) Trends bei der Zuweisung von Investitionsbudgets. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während ein ARIMA-Overlay kurzfristige Schocks wie pandemiebedingte Tele-Pharmazie-Anstiege erfasst. Lücken in den Lieferantendaten werden durch regionsspezifische ASP-Imputation überbrückt, bevor die Ergebnisse neu kalibriert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen ein dreistufiges Peer-Review, Varianzprüfungen gegenüber externen Geräteversandzahlen sowie Anomalie-Flags, die eine erneute Kontaktaufnahme mit den Quellen auslösen. Berichte werden jährlich aktualisiert, mit Zwischenanpassungen bei wesentlichen Rückrufen oder regulatorischen Änderungen; ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum unsere Ausgangsbasis für automatische Pillenspender Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätelisten, Preisstufen und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen, die wir beobachten, sind unterschiedliche Einbeziehung intelligenter Pillenfläschchen, variierende Annahmen zum Verhältnis von Krankenhaus- zu Heimnutzung, Währungsumrechnungsdaten und die Frage, ob aufgearbeitete Einheiten gezählt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 3,64 Mrd. (2025) | Mordor Intelligence | - |

| 3,10 Mrd. (2024) | Regionalberatung A | Schließt häusliche IoT-Einheiten aus, verwendet ASPs von 2021 |

| 2,90 Mrd. (2024) | Fachzeitschrift B | Erfasst nur zentralisierte Apothekensysteme, lässt Verkäufe im asiatisch-pazifischen Raum außer Acht |

Zusammenfassend lässt sich sagen, dass Mordor durch die Ausrichtung des Geltungsbereichs an realen Beschaffungskanälen, die Verwendung aktueller ASP-Prüfungen und eine jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für automatische Pillenspender und wie schnell wird er im Prognosezeitraum voraussichtlich wachsen?

Der Markt für automatische Pillenspender wird im Jahr 2026 auf USD 3,71 Milliarden geschätzt und soll über 2026–2031 mit einer CAGR von 7,13 % wachsen.

Welches Anwendungssegment wird bis 2031 den größten inkrementellen Umsatz generieren?

Anwendungsfälle in der häuslichen Gesundheitsversorgung werden die meisten neuen Einnahmen generieren, da Kostenträger die Fernüberwachung der Adhärenz erstatten.

Was ist das größte Hindernis für mittelgroße Krankenhäuser?

Anfangsinvestitionen zuzüglich jährlicher Wartungskosten, die USD 150.000 übersteigen können, belasten Budgets unter wertbasierter Erstattung.

Welche Region bietet Anbietern in den Jahren 2026–2031 das größte Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 9,24 % dank Infrastrukturausgaben in China, Indien und Südkorea.

Wie schnell werden vernetzte Heimspender zwischen 2026 und 2031 wachsen?

Intelligente/IoT-Heimgeräte werden voraussichtlich mit einer CAGR von 11,44 % wachsen – dem schnellsten Tempo unter allen Produkttypen.

Seite zuletzt aktualisiert am: