Marktgröße und Marktanteil intelligente Pillendosen und -flaschen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 217.25 Millionen US-Dollar |

| Marktgröße (2031) | 350.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

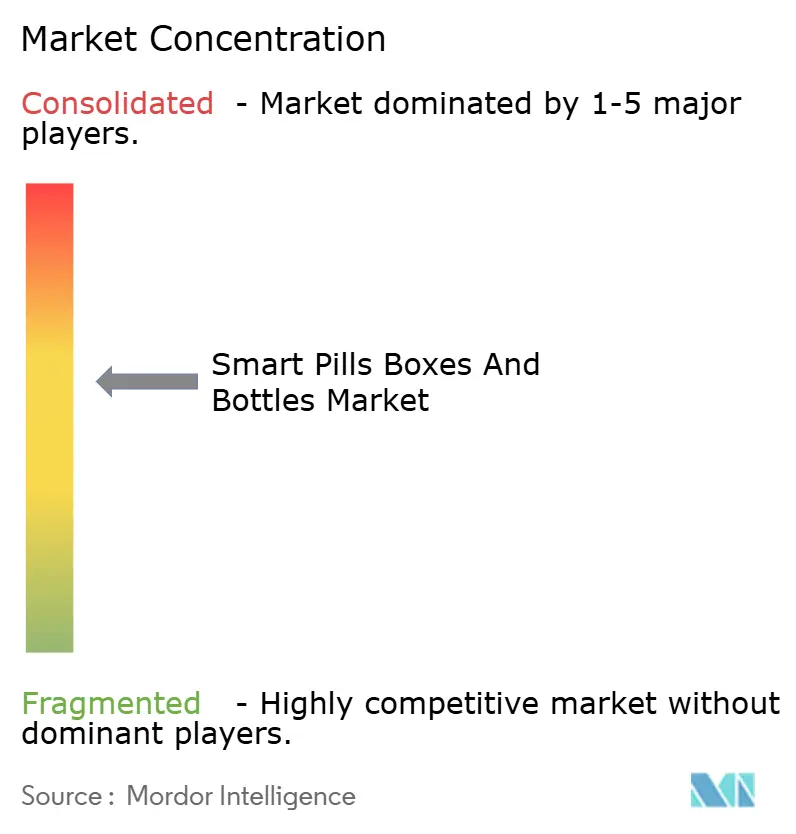

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Pillendosen und -flaschen von Mordor Intelligence

Die Marktgröße für intelligente Pillendosen und -flaschen wird voraussichtlich von USD 201,12 Millionen im Jahr 2025 auf USD 217,25 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,02 % über den Zeitraum 2026–2031 USD 350,15 Millionen erreichen.

Das nachhaltige Wachstum beruht auf drei strukturellen Verschiebungen: Kostenträger knüpfen die Erstattung nun an Echtzeit-Adhärenzdaten, die Prävalenz chronischer Erkrankungen steigt weiter an, und vernetzte Verpackungen senken die Kosten für die Messung der Compliance bei jeder einzelnen Dosis. Die Gerätelieferungen stiegen, nachdem US-amerikanische Medicare-Advantage-Pläne begonnen hatten, Bluetooth-Pillendosen zu subventionieren, während das deutsche Digitalgesundheitsgesetz von 2025 intelligente Spender in die erstattungsfähigen „digitalen Gesundheitsanwendungen” aufnahm. Sponsoren klinischer Studien beschleunigten ebenfalls die Nachfrage, indem sie mobilfunkfähige Flaschen einführten, die die Einnahme von Prüfpräparaten ohne Smartphones der Patienten verifizieren. Anbieter reagieren mit kostengünstigeren NFC-Blisterpackungen, prädiktiver Analytik zur Erkennung wahrscheinlicher Nicht-Adhärenz und energiesparenden Chips, die den europäischen Elektroschrott-Vorschriften entsprechen. Die Anfälligkeit der Lieferkette hat sich seit 2025 mit der Inbetriebnahme neuer Halbleiterfabriken verringert; das langfristige Wachstum hängt jedoch weiterhin von interoperablen Datenplattformen ab, die die Anforderungen der DSGVO und HIPAA erfüllen.

Wichtigste Erkenntnisse des Berichts

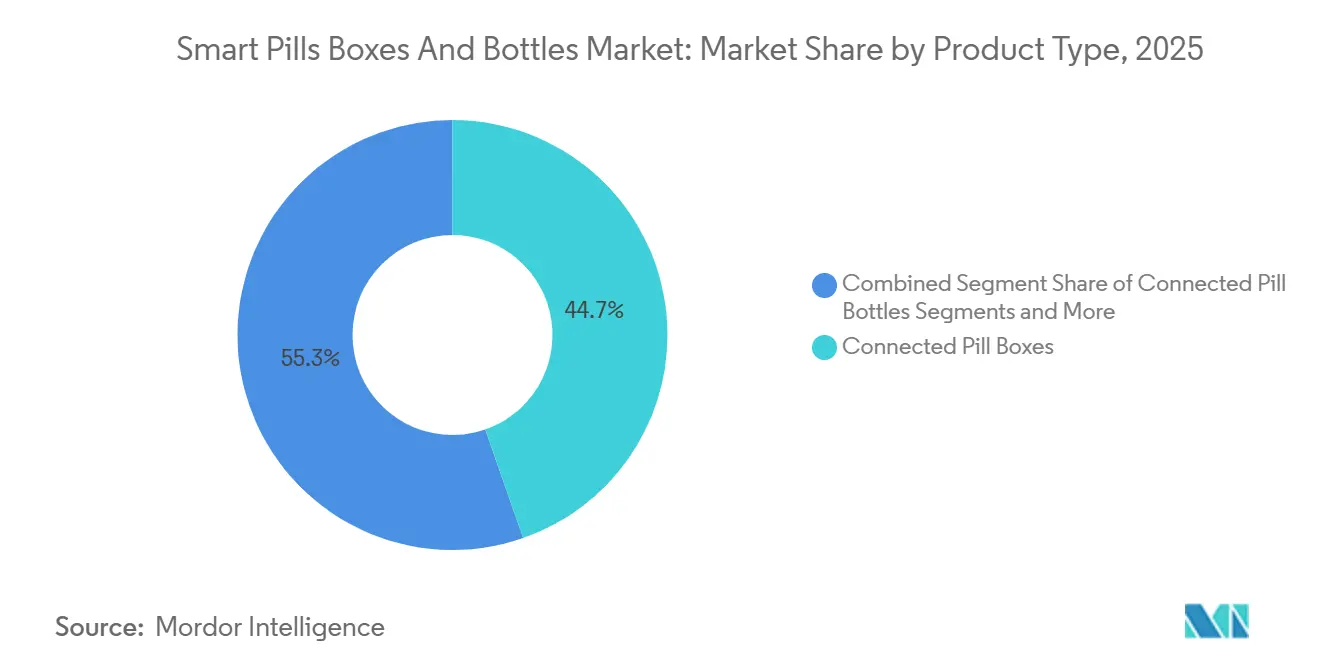

- Nach Produkttyp hielten vernetzte Pillendosen im Jahr 2025 einen Umsatzanteil von 44,67 %; intelligente Blisterpackungen werden voraussichtlich bis 2031 mit einer CAGR von 8,26 % wachsen.

- Nach Konnektivität dominierte Bluetooth Low Energy im Jahr 2025 mit einem Marktanteil von 53,26 % am Markt für intelligente Pillendosen und -flaschen, während Mobilfunk und NB-IoT mit einer prognostizierten CAGR von 7,23 % bis 2031 die höchste Wachstumsrate verzeichneten.

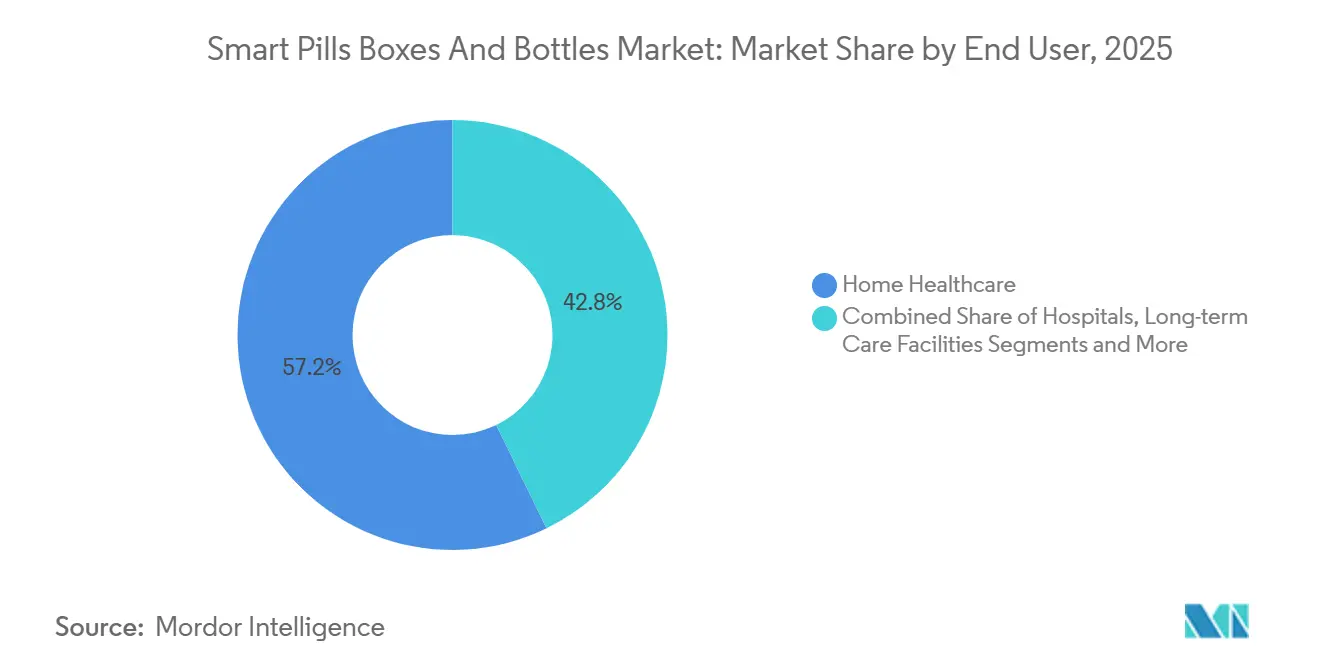

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 57,21 % der Marktgröße für intelligente Pillendosen und -flaschen auf die häusliche Gesundheitsversorgung, und Sponsoren klinischer Studien verzeichnen eine CAGR von 8,66 % bis 2031.

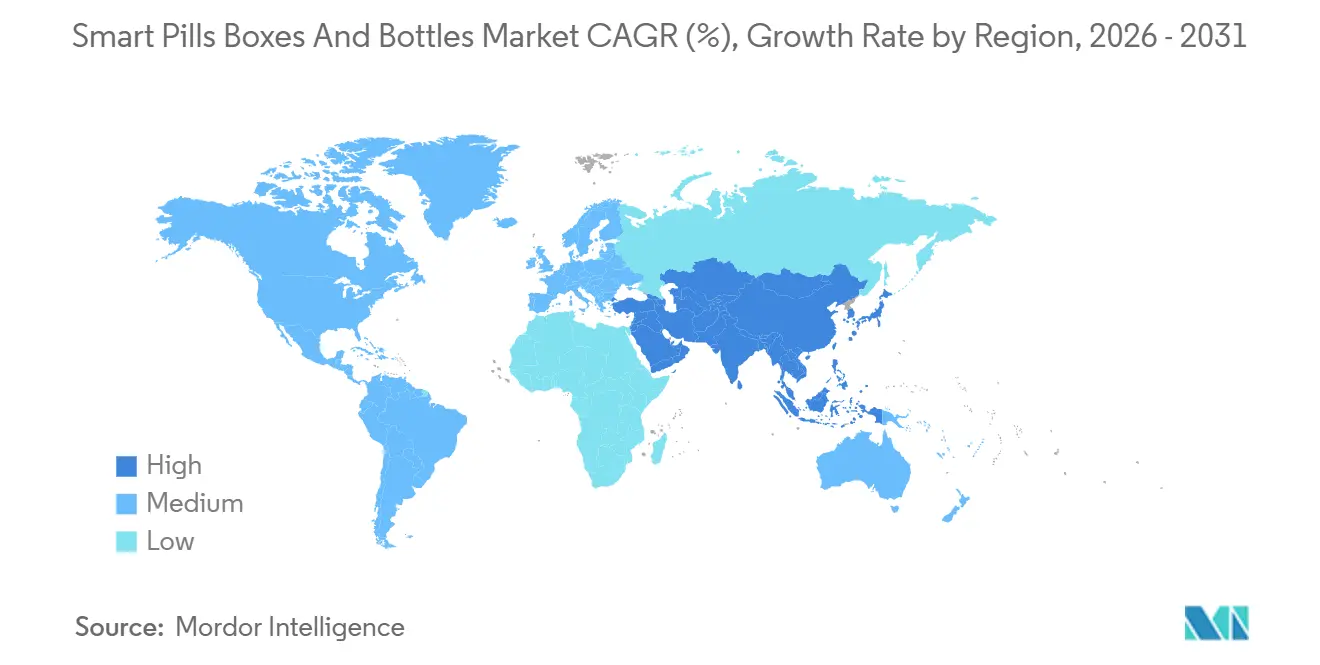

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,52 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intelligente Pillendosen und -flaschen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der Prävalenz chronischer Erkrankungen und der Polypharmazie | +2.1% | Global, mit höchster Intensität in Nordamerika, Europa und dem einkommensstarken asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Druck der Kostenträger auf erstattungsgebundene Medikamenten-Adhärenz | +1.8% | Nordamerika und Westeuropa, frühe Pilotprojekte in Australien | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Verpackungen in Ökosysteme digitaler Therapeutika | +1.5% | Nordamerika und EU, mit sich öffnenden regulatorischen Wegen in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung in einkommensstarken asiatischen Ländern treibt die Nutzung von Heimpflegetechnologie an | +1.3% | Japan, Südkorea, Singapur, städtisches China | Langfristig (≥ 4 Jahre) |

| Intelligente Blister-Nachfüllprogramme von E-Apotheken | +1.2% | Nordamerika, Vereinigtes Königreich, Deutschland, aufkommend in Indien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Entstehung von „Rückverfolgung als Dienstleistung” für klinische Studien | +1.1% | Global, angeführt von den Vereinigten Staaten, der EU und Auftragsforschungszentren in Osteuropa und Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der Prävalenz chronischer Erkrankungen und der Polypharmazie

Nicht übertragbare Krankheiten sind mittlerweile für 74 % der weltweiten Todesfälle verantwortlich, und 40 % der Erwachsenen über 65 Jahren in einkommensstarken Ländern nehmen täglich fünf oder mehr Medikamente ein.[1]Weltgesundheitsorganisation, „Merkblatt zu nicht übertragbaren Krankheiten”, WHO, who.int Jedes zusätzliche Medikament erhöht das Risiko einer vergessenen Dosis um 12 %, eine Lücke, die vernetzte Pillendosen durch zeitgestempelte Erinnerungen schließen, die während Telemedizin-Besuchen überprüft werden.[2]Europäische Arzneimittel-Agentur, „EMA-Regulierungswissenschaft bis 2025 – Strategische Reflexion”, EMA, ema.europa.eu US-amerikanische Kostenträger geben jährlich USD 300 Milliarden für vermeidbare Krankenhausaufenthalte aus, die auf Nicht-Adhärenz zurückzuführen sind, weshalb Medicare-Advantage-Pläne Geräte für Hochrisikopatienten subventionieren. Onkologische Therapieregimes mit engen therapeutischen Fenstern verstärken den Bedarf an Echtzeit-Dosierungsprotokollen. Diese Kräfte halten den Markt für intelligente Pillendosen und -flaschen auf einem dauerhaften Aufwärtspfad.

Druck der Kostenträger auf erstattungsgebundene Medikamenten-Adhärenz

Die US-amerikanische CMS-Regel von 2024 erlaubt es Part-D-Plänen, digitale Adhärenz-Endpunkte zu berücksichtigen, und einige europäische Versicherer bieten nun Prämienrabatte von 5 %–10 % für Mitglieder an, die zertifizierte Gerätedaten teilen. Spezialmedikamente mit einem Preis von über USD 50.000 pro Patient erzielen höhere Nettoumsätze, wenn die Adhärenz 80 % übersteigt, weshalb Hersteller intelligente Flaschen bündeln, um Formulierungsangebote zu stärken. Ein Pilotprojekt von Philips zeigte eine Adhärenz von 87 % mit vernetzten Flaschen gegenüber 62 % bei Standardverpackungen, was die Argumente der Kostenträger für den Return on Investment stützt. Die EMA-Entwurfsrichtlinie von 2025 erlaubt Daten von intelligenten Geräten als sekundäre Endpunkte in Studien nach der Markteinführung.[3]Lisa Rosenbaum und William H. Shrank, „Unsere Medizin nehmen – Verbesserung der Adhärenz im Zeitalter der Rechenschaftspflicht”, New England Journal of Medicine, nejm.org

Integration intelligenter Verpackungen in Ökosysteme digitaler Therapeutika

Die FDA hat 2024 37 softwarebasierte Therapeutika zugelassen, von denen viele einen hardwarebasierten Nachweis der Medikamenteneinnahme erfordern. Das BfArM in Deutschland erstattete 2025 12 digitale Gesundheits-Apps, von denen vier mit Pillenspendern gebündelt waren. Novartis und Roche gingen jeweils Partnerschaften mit Anbietern vernetzter Geräte für orale Onkologie-Portfolios ein, was darauf hindeutet, dass intelligente Verpackungen innerhalb umfassenderer digitaler Gesundheitsangebote zur Pflicht werden.

Alternde Bevölkerung in einkommensstarken asiatischen Ländern treibt die Nutzung von Heimpflegetechnologie an

Japan subventioniert intelligente Spender für Einwohner über 75 Jahre und betrifft damit 8 Millionen potenzielle Nutzer. Südkorea stellte KRW 140 Milliarden bereit, um bis 2027 vernetzte Gesundheitsgeräte in 500.000 Haushalten einzusetzen. Chinas Provinzversicherer erstatten Pillendosen für Patienten mit chronischen Erkrankungen, während Pilotprojekte in Singapur medikamentenbezogene Notaufnahmebesuche um 34 % reduzierten. Diese Programme zielen darauf ab, kostspielige Krankenhausaufenthalte zu vermeiden, und werden die Nachfrage intensivieren, da die Kohorte der über 75-Jährigen zwischen 2025 und 2035 um 40 % wächst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für die Einhaltung des Datenschutzes (DSGVO/HIPAA) | -0.9% | EU und Nordamerika, mit Ausstrahlungseffekten auf Länder, die ähnliche Rahmenbedingungen übernehmen | Mittelfristig (2–4 Jahre) |

| Niedrige Margen im Einzelhandelsapothekenkanal | -0.7% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Akkulaufzeit und Elektroschrott | -0.6% | Global, mit der höchsten regulatorischen Kontrolle in der EU gemäß der WEEE-Richtlinie | Langfristig (≥ 4 Jahre) |

| IC-Engpässe verzögern die Versorgung mit IoT-Komponenten | -0.5% | Global, mit den schwerwiegendsten Auswirkungen in den Jahren 2024–2025, Entspannung bis 2027 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten für die Einhaltung des Datenschutzes gemäß DSGVO und HIPAA

Unternehmen im Bereich der digitalen Gesundheit geben jährlich etwa USD 520.000 für Audits, Datenschutzbeauftragte und Versicherungen gegen Datenschutzverletzungen aus – ein Fixkostenblock, der Startups belastet. EU-Regulierungsbehörden verhängten 2025 Bußgelder in Höhe von EUR 1,2 Milliarden im gesamten Gesundheitstechnologiesektor. Anbieter müssen parallele Systeme für FDA's MyStudies und Europas Gesundheitsdatenraum pflegen, was die Einführung in mehreren Regionen verlangsamt.

Niedrige Margen im Einzelhandelsapothekenkanal

Unabhängige US-amerikanische Apotheken erzielen einen Nettogewinn von 2 %–4 %, sodass sie USD 40–60 pro Gerät berechnen müssten, um die Gewinnschwelle zu erreichen, was die typische Zahlungsbereitschaft übersteigt. Kettenpilotprojekte beschränken sich weiterhin auf hochwertige chronisch kranke Patienten, die weniger als 5 % des Rezeptvolumens ausmachen. Deutschland erlaubt eine monatliche Abrechnung von EUR 15 für digitale Adhärenzberatung, aber die Akzeptanz durch die Kostenträger ist gering, was das Kanalwachstum begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Blisterpackungen gewinnen durch E-Apotheken-Dynamik an Fahrt

Vernetzte Pillendosen generierten 44,67 % des Umsatzes im Jahr 2025, doch intelligente Blisterpackungen werden voraussichtlich mit einer CAGR von 8,26 % wachsen, da E-Apotheken-Abonnements skalieren. Vorgefüllte Packungen mit eingebetteten NFC-Tags reduzieren den Aufwand für Patienten und ermöglichen es Apotheken, fünf Tage vor der Erschöpfung automatische Nachfüllungen auszulösen. Der Preis für intelligente Blisterpackungen von EUR 3–5 pro Einheit unterbietet die wiederverwendbare Pillendose für USD 40–80 und ermöglicht von Kostenträgern subventionierte Einführungen. Automatische Spender bedienen Langzeitpflegeeinrichtungen mit Karussellrotation, die Doppeldosierungen verhindert. Im Jahr 2024 schlug die FDA in einem Entwurf eine neue Klassifizierung als „Medikamenten-Adhärenzsystem” vor, die voraussichtlich die 510(k)-Zeitpläne verkürzen und integrierte Blister-Lösungen begünstigen wird. Europas MDR erfordert nun Ergebnisnachweise, sodass Anbieter mit realen Adhärenzdaten einen Vorsprung gewinnen. Der Markt für intelligente Pillendosen und -flaschen wird sich daher in Richtung Einweg-Vorformate verlagern, da E-Apotheken expandieren.

Nach Konnektivitätstechnologie: Mobilfunk gewinnt in dezentralisierten Studien an Boden

Bluetooth Low Energy hielt 2025 einen Anteil von 53,26 %, dank geringem Stromverbrauch und nativer Smartphone-Kopplung, doch seine Abhängigkeit von Patientengeräten hinterlässt Datenlücken. Mobilfunk- und NB-IoT-Module, die voraussichtlich jährlich um 7,23 % wachsen werden, übertragen Dosierungsprotokolle direkt in die Cloud und erfüllen die Anforderungen von Studiensponsoren, die ununterbrochene Daten benötigen. Die GSMA meldete, dass NB-IoT-Module im Jahr 2025 unter USD 5 fielen, was die Kosten-Nutzen-Abwägung zugunsten eingebetteter SIM-Designs verschob. Wi-Fi-Spender versorgen häusliche Pflegeagenturen, die Breitband-Hubs installieren, während NFC-Blisterpackungen die niedrigsten Tag-Kosten bieten, aber eine aktive Patientenerfassung erfordern. Die FDA-Leitlinie für dezentralisierte Studien empfiehlt Mobilfunkgeräte als bevorzugte Echtzeit-Erfassungsmethode, sodass sich der Konnektivitätsmix aufteilen wird: BLE bleibt im Verbrauchereinzelhandel dominant, während Mobilfunk institutionelle Einsätze gewinnt.

Nach Endnutzer: Sponsoren klinischer Studien treiben die schnellste Akzeptanz voran

Die häusliche Gesundheitsversorgung macht 57,21 % der Nachfrage aus, da Agenturen höhere Medicare-Bewertungen und eine geringere Pflegebelastung anstreben. Krankenhäuser setzen Geräte in Entlassungspaketen ein, um Wiederaufnahmen während der vulnerablen Übergangsphase zu reduzieren. Langzeitpflegeeinrichtungen verlassen sich auf automatische Spender zur Einhaltung regulatorischer Anforderungen. Sponsoren klinischer Studien, obwohl kleiner im Volumen, werden voraussichtlich mit einer CAGR von 8,66 % wachsen, angetrieben durch Fernstudien, die objektive Adhärenzprotokolle benötigen. NIH-Daten zeigen, dass 34 % der Studien im Jahr 2025 Fernüberwachung umfassen, und vernetzte Geräte erhöhen die auswertbaren Patientenraten auf 91 %. Sponsoren verbuchen Kosten pro Patient als Studienkosten, sodass die Akzeptanz weniger preissensitiv ist als in Verbraucherkanälen.

Nach Vertriebskanal: Online-Apotheken gestalten Erfüllungsmodelle neu

Einzelhandelsapotheken hielten 2025 einen Anteil von 39,63 %, stehen jedoch unter Margendruck und unklaren Erstattungsregelungen. Online-Apotheken werden voraussichtlich jährlich um 7,89 % wachsen, indem sie intelligente Blister-Abonnements für USD 15 pro Monat bündeln, was die Kundenbindung und den Lebenszeitwert steigert. Krankenhausapotheken konzentrieren sich auf Entlassungs- und Spezialmedikamentenprogramme, während Direktabonnements für Verbraucher technikaffine Patienten ansprechen, die bereit sind, für Komfort zu zahlen. Die DEA-Richtlinie erlaubt nun Schedule-II-Medikamente in manipulationssicheren vernetzten Packungen, was den Verschreibungsumfang um etwa 15 % erweitert. Europa erwägt einen einheitlichen E-Apotheken-Rahmen, der grenzüberschreitende Skalierung ermöglichen könnte.

Geografische Analyse

Nordamerika erfasste 36,52 % des Umsatzes im Jahr 2025, angetrieben durch Medicare-Subventionen und den klaren 510(k)-Weg der FDA. Etwa 4,2 Millionen Medicare-Advantage-Mitglieder nutzten bis Mitte 2025 vernetzte Geräte. Das Ontario-Pilotprojekt in Kanada deutet auf eine breitere Übernahme durch die Provinzen hin, während mexikanische Privatversicherer beginnen, intelligente Dosen als Differenzierungsmerkmal anzubieten. Hohe Smartphone-Durchdringung und ausgereifte E-Apotheken-Infrastruktur beschleunigen das Wachstum weiter.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,34 % wachsen, der stärksten regionalen Rate. Japan subventioniert Geräte für Patienten, die fünf oder mehr Medikamente verwalten, Südkoreas Silver-Tech-Programm setzt bis 2027 500.000 Einheiten ein, und Chinas Provinzprogramme erstatten Pillendosen für chronische Erkrankungen. Australiens Pharmaceutical Benefits Scheme deckt bis zu AUD 100 pro Patient jährlich für digitale Adhärenzunterstützung ab, was die Akzeptanz bei Allgemeinmedizinern stimuliert. Indien und Südostasien sind noch in der Anfangsphase, zeigen jedoch Zugkraft in städtischen Privatkrankenhäusern.

Deutschlands gesetzliche Versicherer erstatten Geräte für chronisch kranke Patienten, die Adhärenzschwellen erfüllen, Frankreich genehmigte drei vernetzte Geräte für Onkologie und Antikoagulation, und das Vereinigte Königreich reduzierte medikamentenbezogene Aufnahmen während NHS-Pilotprojekten um 19 %. Süd- und Osteuropa hinken hinterher, aber Kataloniens Diabetiker-Pilotprojekt signalisiert Dynamik. Naher Osten, Afrika und Südamerika zusammen machen weniger als 10 % des Umsatzes aus, wobei Brasilien und Südafrika regionale Pilotprojekte anführen.

Wettbewerbslandschaft

Der Markt für intelligente Pillendosen und -flaschen ist mäßig fragmentiert. BD und Philips nutzen globale Krankenhausbeziehungen und regulatorisches Fachwissen, während Hero Health, AdhereTech und Pillsy auf Benutzererfahrung und Abonnementmodelle setzen. Baxter integriert vernetzte Flaschen in seinen DoseEdge-Workflow und erweitert die Adhärenzverfolgung von stationären auf ambulante Einstellungen. Philips patentierte 2024 eine Plattform zur Aggregation mehrerer Geräte, um die Nachfrage der Kostenträger nach einheitlichen Dashboards zu erfüllen. Partnerschaften mit Auftragsforschungsorganisationen ermöglichen es kleineren Unternehmen, Hardware und Analytik für dezentralisierte Studien zu bündeln. Prädiktive Analytik, die Nicht-Adhärenz vorhersagt, bevor sie eintritt, differenziert nun die führenden Anbieter, da große Datensätze und KI-Talente die Eintrittsbarrieren erhöhen.

Marktführer im Bereich intelligente Pillendosen und -flaschen

Koninklijke Philips N.V.

MedMinder Systems

AdhereTech Inc.

Spencer Health Solutions

Hero Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: PillSafe eröffnete eine SAFE-Investitionsrunde vor dem kommerziellen Start im Jahr 2026 und verspricht eine sichere Rezeptlieferung von der Apotheke bis zum Medizinschrank.

- Juli 2025: Pillbox Health fügte seiner PillPal-App eine Funktion zur Ferntherapieüberwachung hinzu, die es Apotheken und Pflegepersonen ermöglicht, die Adhärenz zu verbessern und neue Einnahmen zu generieren.

- April 2025: Centor, ein Unternehmen von Gerresheimer, stellte einen vernetzten wöchentlichen Pillenorganizer vor, der die Einnahme in Echtzeit aufzeichnet und Apotheken sowie klinische Partner mit einfacher Therapieunterstützung unterstützt.

Globaler Berichtsumfang des Marktes für intelligente Pillendosen und -flaschen

Gemäß dem Umfang des Berichts konzentrieren sich intelligente Pillendosen und -flaschen auf Patienten, die regelmäßig Medikamente einnehmen, oder auf Betreuungspersonen, die sich um ältere Patienten kümmern. Diese intelligenten Pillendosen und -flaschen sind programmierbar und ermöglichen es medizinischen Betreuern oder Nutzern, die Pillenmenge und den Zeitpunkt der Einnahme sowie die Servicezeiten für jeden Tag festzulegen.

Der Markt für intelligente Pillendosen und -flaschen ist nach Produkttyp, Konnektivitätstechnologie, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in vernetzte Pillendosen, vernetzte Pillenflaschen, automatische Pillenspender und intelligente Blisterpackungen unterteilt. Nach Konnektivitätstechnologie ist der Markt in Bluetooth Low Energy, Wi-Fi, Mobilfunk/NB-IoT und NFC segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandelsapotheken, Online-Apotheken, Krankenhaus- und KlinikApotheken sowie Direktabonnements für Verbraucher segmentiert. Nach Endnutzer ist der Markt in häusliche Gesundheitsversorgung, Krankenhäuser, Langzeitpflegeeinrichtungen und Sponsoren klinischer Studien segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Vernetzte Pillendosen |

| Vernetzte Pillenflaschen |

| Automatische Pillenspender |

| Intelligente Blisterpackungen |

| Bluetooth Low Energy (BLE) |

| Wi-Fi |

| Mobilfunk / NB-IoT |

| Nahfeldkommunikation (NFC) |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Krankenhaus- und Klinikpotheken |

| Direktabonnements für Verbraucher |

| Häusliche Gesundheitsversorgung |

| Krankenhäuser |

| Langzeitpflegeeinrichtungen |

| Sponsoren klinischer Studien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Vernetzte Pillendosen | |

| Vernetzte Pillenflaschen | ||

| Automatische Pillenspender | ||

| Intelligente Blisterpackungen | ||

| Nach Konnektivitätstechnologie | Bluetooth Low Energy (BLE) | |

| Wi-Fi | ||

| Mobilfunk / NB-IoT | ||

| Nahfeldkommunikation (NFC) | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Online-Apotheken | ||

| Krankenhaus- und Klinikpotheken | ||

| Direktabonnements für Verbraucher | ||

| Nach Endnutzer | Häusliche Gesundheitsversorgung | |

| Krankenhäuser | ||

| Langzeitpflegeeinrichtungen | ||

| Sponsoren klinischer Studien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente Pillendosen und -flaschen?

Der Markt wird im Jahr 2026 auf USD 217,25 Millionen geschätzt und soll bis 2031 USD 350,15 Millionen erreichen.

Welcher Produkttyp wächst am schnellsten?

Intelligente Blisterpackungen sind das am schnellsten wachsende Produkt und expandieren bis 2031 mit einer CAGR von 8,26 %.

Warum setzen Sponsoren klinischer Studien auf vernetzte Pillenflaschen?

Mobilfunkfähige Flaschen liefern Echtzeit-Adhärenzdaten, die Protokollabweichungen reduzieren und regulatorische Einreichungen stärken.

Wie verhält sich Bluetooth im Vergleich zur Mobilfunkkonnektivität bei diesen Geräten?

Bluetooth dominiert den Verbraucherbereich aufgrund geringer Kosten und Smartphone-Kopplung, während Mobilfunkkonnektivität institutionelle Einsätze gewinnt, die unabhängige Cloud-Uploads benötigen.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer prognostizierten CAGR von 6,34 % bis 2031, angetrieben durch alternde Bevölkerungen und staatliche Subventionen für Heimpflegetechnologie.

Was ist das größte regulatorische Hindernis für Anbieter?

Die Einhaltung der Datenschutzvorschriften der DSGVO und HIPAA, die zusammen etwa USD 520.000 an jährlichen Compliance-Kosten für den Betrieb in zwei Regionen verursachen.

Seite zuletzt aktualisiert am: