Marktgröße und Marktanteil für Verhütungsmittel (Medikamente und Geräte)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

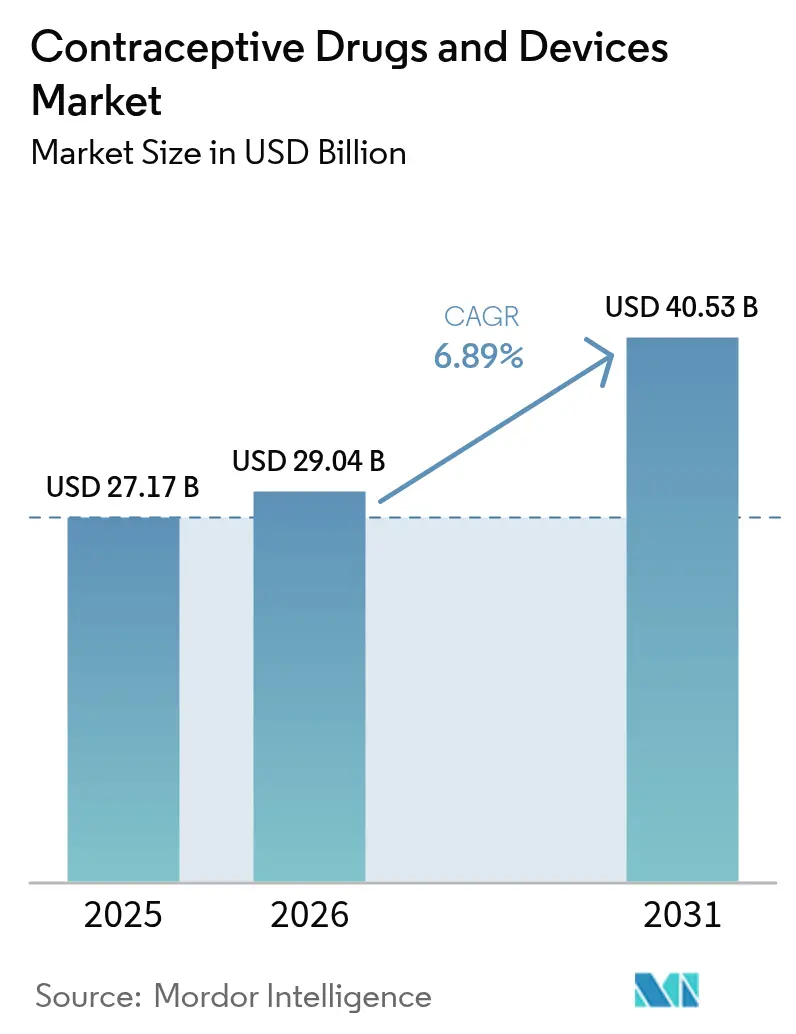

| Marktgröße (2026) | 29.04 Milliarden US-Dollar |

| Marktgröße (2031) | 40.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verhütungsmittel (Medikamente und Geräte) von Mordor Intelligence

Die Marktgröße für Verhütungsmittel (Medikamente und Geräte) wird voraussichtlich von 27,17 Milliarden USD im Jahr 2025 auf 29,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,89 % über den Zeitraum 2026–2031 40,53 Milliarden USD erreichen. Das Wachstum wird durch anhaltende Investitionen in langwirksame reversible Verhütungsmethoden (LARCs), eine steigende Nachfrage nach nicht-hormonellen Methoden und eine stetige Verlagerung hin zu digitalen Einkaufskanälen, die Zugangshürden abbauen, gestützt. Der asiatisch-pazifische Raum machte 33,33 % des Umsatzes im Jahr 2024 aus, begünstigt durch staatliche Familienplanungsprogramme, während der Nahe Osten und Afrika mit einem CAGR von 8,67 % auf dem Weg zur schnellsten Expansion ist, getragen von neuen Erstattungsregelungen, die kulturellen Widerstand abschwächen.[1]Bevölkerungsfonds der Vereinten Nationen, "Leistungsmessbericht 2023 der UNFPA-Versorgung," UNFPA, unfpa.org Geräte machten 65,34 % des Umsatzes im Jahr 2024 aus und verzeichnen einen jährlichen Zuwachs von 8,2 %, da Implantate und hormonelle Intrauterinpessare eine Wirksamkeit von über 99 % bei geringem Nutzeraufwand bieten. Der Online-Vertrieb, der jährlich um 9,78 % wächst, verändert die Beschaffung, indem er Telemedizin-Konsultationen mit der Direktlieferung an Verbraucher verbindet.

Wichtigste Erkenntnisse des Berichts

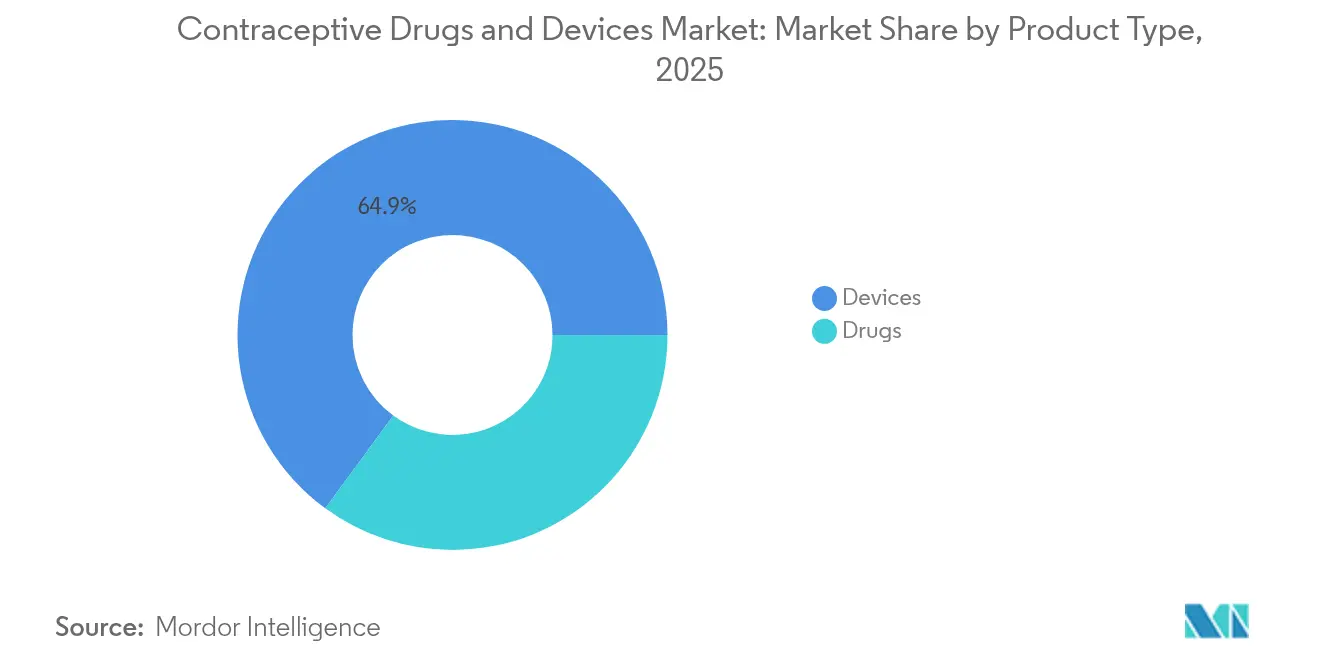

- Nach Produkttyp führten Geräte mit einem Umsatzanteil von 64,92 % im Jahr 2025, während Medikamente bis 2031 mit einem CAGR von 7,03 % wachsen.

- Nach Hormonklasse hielten hormonelle Methoden im Jahr 2025 einen Anteil von 60,75 % am Markt für Verhütungsmittel (Medikamente und Geräte); nicht-hormonelle Optionen sollen bis 2031 mit einem CAGR von 8,61 % wachsen.

- Nach Geschlecht dominierten auf Frauen ausgerichtete Produkte mit einem Anteil von 79,86 % im Jahr 2025, während männliche Lösungen den höchsten prognostizierten CAGR von 7,98 % bis 2031 verzeichneten.

- Nach Altersgruppe entfielen auf die 25- bis 34-Jährigen 35,92 % des Marktes im Jahr 2025; die Kohorte der 15- bis 24-Jährigen ist auf dem Weg zu einem CAGR von 7,67 % bis 2031.

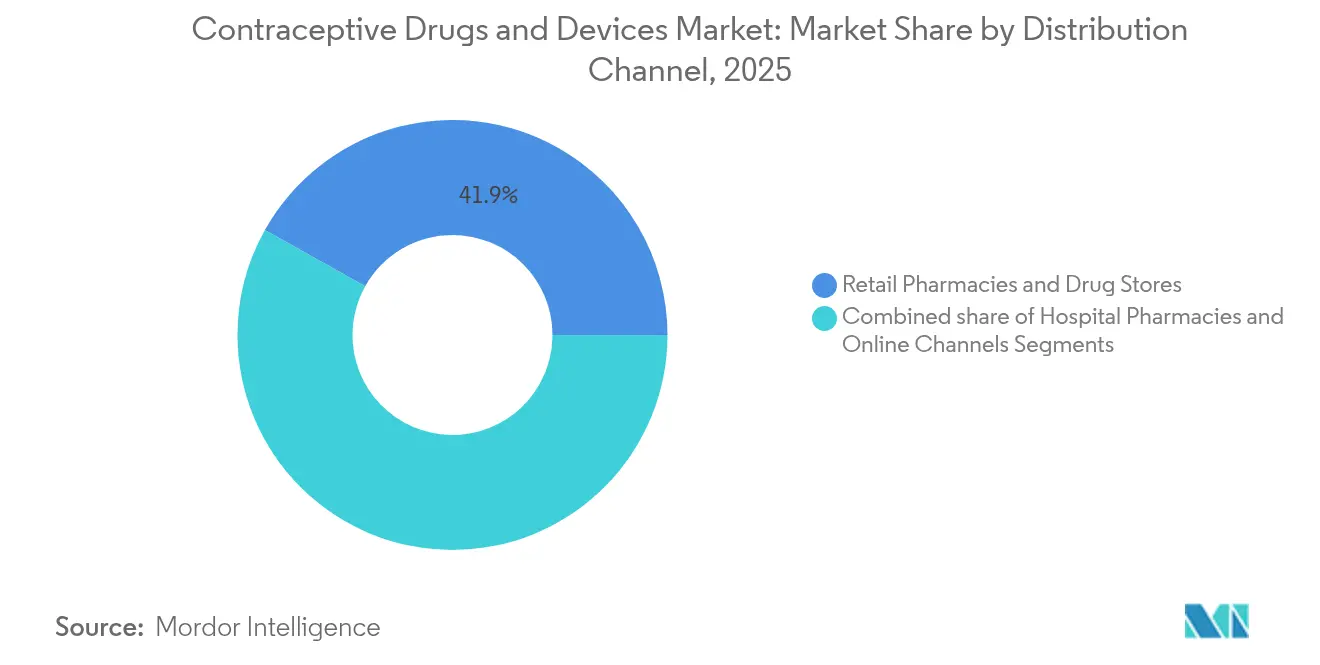

- Nach Vertriebskanal kontrollierten Einzelhandelsapotheken 41,88 % des Umsatzes im Jahr 2025, aber Online-Plattformen wachsen mit einem CAGR von 9,56 % bis 2031.

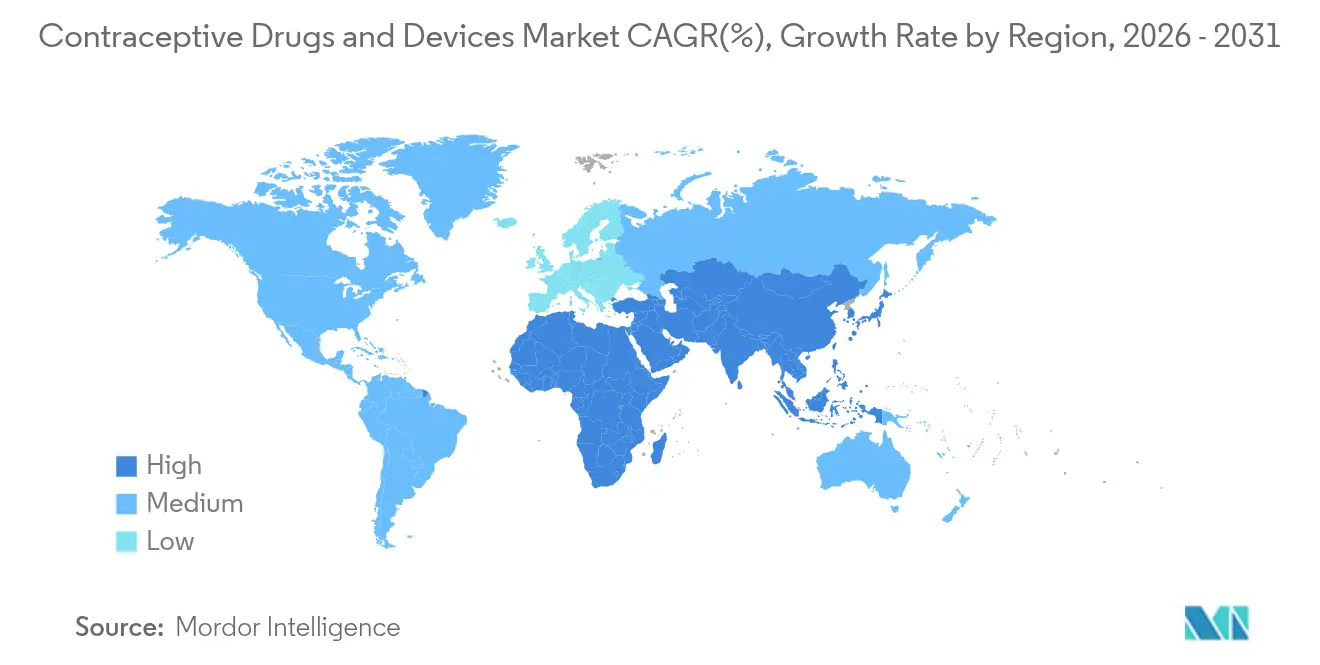

- Nach Geografie hielt der asiatisch-pazifische Raum den größten Anteil von 33,05 % im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich am schnellsten mit einem CAGR von 8,54 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verhütungsmittel (Medikamente und Geräte)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nutzung von LARCs | +2.1% | Nordamerika, Europa, weltweit | Mittelfristig (2–4 Jahre) |

| Ausweitung von Erstattung und Bewusstsein | +1.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, weltweit | Mittelfristig (2–4 Jahre) |

| Technologischer Fortschritt und Innovationspipeline | +1.5% | Nordamerika, Europa, weltweit | Langfristig (≥ 4 Jahre) |

| Verlagerung zum E-Commerce für rezeptfreie Barrierprodukte | +0.9% | Entwickelte Regionen, weltweit | Kurzfristig (≤ 2 Jahre) |

| Steigendes Bewusstsein für Familienplanung | +0.6% | Entwicklungsregionen, weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Weltbevölkerung und ungewollte Schwangerschaften | +0.8% | Asiatisch-pazifischer Raum, Afrika, weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nutzung langwirksamer reversibler Verhütungsmethoden

LARCs bieten eine Wirksamkeit von über 99 % und reduzieren Anwenderfehler erheblich, was sie zur Erstlinienempfehlung unter Klinikern macht. Politische Änderungen wie die separate Medicaid-Erstattung für die unmittelbare postpartale Einlage steigerten die Nutzung um 0,74 Prozentpunkte.[2]Journal of Adolescent Health, "Studie zur Verhütungszufriedenheit bei Jugendlichen," Journal of Adolescent Health, jahonline.org Innovationen rund um biologisch abbaubare Implantate in Phase-1-Studien zielen darauf ab, die Notwendigkeit von Entfernungsverfahren zu eliminieren. Kostenersparnisse entstehen für Kostenträger, da selbst eine moderate Verlagerung von kurzwirksamen Pillen zu LARCs die Raten ungewollter Schwangerschaften senkt und die Unterstützung der Kostenträger stärkt. Zusammen halten diese Dynamiken den Markt für Verhütungsmittel (Medikamente und Geräte) auf einem strukturell höheren Wachstumspfad.

Ausweitung von Erstattungsinitiativen in Verbindung mit Zugangs- und Aufklärungsprogrammen

Ein US-amerikanisches Titel-X-Budget von 390 Millionen USD für 2025 – ein Anstieg von 36 % – erweitert den subventionierten Zugang für einkommensschwache Nutzer. Vierzehn weitere Regierungen haben ihre Mittelzuweisungen beibehalten oder erhöht, mit einem Gesamtbetrag von 35,3 Millionen USD.[1]Bevölkerungsfonds der Vereinten Nationen, "Leistungsmessbericht 2023 der UNFPA-Versorgung," UNFPA, unfpa.org Die provinzweite kostenlose Verhütungspolitik von British Columbia zeigt den Volumenzuwachs, der entsteht, wenn Kostenhürden beseitigt werden, obwohl etablierte Anbieter ihre Umsatzmodelle neu kalibrieren müssen. Digitale Partnerschaften – wie die Kooperationen von Bayer mit Your Life und UNFPA Indien – verbinden Aufklärung und Erfüllung und vertiefen die Durchdringung in Ländern mit niedrigem und mittlerem Einkommen. Diese Initiativen erhöhen gemeinsam die Prävalenz moderner Methoden und stützen die Expansion des Marktes für Verhütungsmittel (Medikamente und Geräte).

Technologischer Fortschritt und Innovationspipeline

Das NIH hat 420 Millionen USD für Verhütungsforschung und -entwicklung für 2024–2025 bereitgestellt und dabei fast ein Drittel der Mittel für männliche Lösungen reserviert. Die WHO schätzt, dass eine Erweiterung des Methodenmixes die globale Verhütungsprävalenz bis 2030 um acht Prozentpunkte steigern könnte.[3]Weltgesundheitsorganisation, "Sexuelle und reproduktive Gesundheit für alle," who.int Formate der nächsten Generation reichen von Mikronadelpflastern und Sechs-Monats-Injektionen bis hin zu Doppelschutzpillen, die Schwangerschafts- und HIV-Schutz kombinieren. Casea S, ein biologisch abbaubares Implantat, und Ovaprene, ein hormonfreier intravaginaler Ring in Phase-3-Studien, veranschaulichen, wie nicht-hormonelles Design die Nebenwirkungslücke schließt. Diese Pipelines diversifizieren die Auswahl und stärken den langfristigen Schwung im Markt für Verhütungsmittel (Medikamente und Geräte).

Verlagerung zum E-Commerce für rezeptfreie Barrierprodukte

Barrierprodukte werden zunehmend online gekauft, was das Segmentwachstum mit einem CAGR von 10,20 % antreibt. Televerhütung verbindet webbasierte Konsultationen mit der Lieferung an die Haustür und erweitert den Zugang, insbesondere in ländlichen Gebieten. Das Fälschungsrisiko ist jedoch erheblich; FDA-Beschlagnahmungen gefälschter Verhütungsmittel stiegen 2024 um 43 %. Plattformen reagieren mit Authentifizierungstechnologie und Apotheker-Chat-Funktionen zum Schutz der Nutzer. Insgesamt ergänzen digitale Kanäle stationäre Verkaufsstellen und erweitern die Reichweite des Marktes für Verhütungsmittel (Medikamente und Geräte).

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kulturell-religiöse Barriere bei der Verhütungsannahme | –0.8% | Naher Osten und Afrika, Teile des asiatisch-pazifischen Raums und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Nebenwirkungen und wahrgenommene Risikofaktoren | –0.5% | Weltweit | Mittelfristig (2–4 Jahre) |

| Regulatorische Probleme und Verbreitung von Fälschungen | –0.3% | Entwicklungsregionen, weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Vorabkosten für Geräte und eingeschränkter Zugang in ländlichen Gebieten | –0.4% | Entwicklungsregionen, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturell-religiöse Barriere bei der Annahme von Verhütungsmitteln

Religiöse Einwände machen 37 % der Nichtnutzung in Saudi-Arabien, 42 % in Nigeria und 28 % in Pakistan aus. Länder mit starkem religiösem Einfluss weisen Verhütungsprävalenzraten auf, die 18 Punkte unter denen von Ländern mit ähnlichem Einkommensniveau liegen. Politische Beispiele wie Indianas Medicaid-Beschränkungen für Intrauterinpessare veranschaulichen die Institutionalisierung solcher Barrieren. Disparitäten auf Provinzebene in Mosambik unterstreichen lokale Nuancen auf contraceptionmedicine.biomedcentral.com. Hersteller engagieren zunehmend religiöse Führer und setzen Gemeinschaftsarbeit ein, um Widerstand abzubauen und die Entwicklung des Marktes für Verhütungsmittel (Medikamente und Geräte) zu schützen.

Regulatorische Probleme und Verbreitung gefälschter Produkte

Neununddreißig Prozent der im Jahr 2024 beschlagnahmten gefälschten Arzneimittel waren Verhütungsmittel, was die Qualitätsrisiken in informellen Kanälen unterstreicht. Regulatorische Divergenz schafft Komplexität: Während 29 US-amerikanische Bundesstaaten nun die Verschreibung durch Apotheker erlauben, schreiben andere Regionen weiterhin Arztbesuche vor, was die Akzeptanz verlangsamt. Die Harmonisierung von Standards und die Stärkung der Marktüberwachung bleiben Prioritäten der Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte dominieren durch Wirksamkeitsvorteil

Geräte hielten 64,92 % des Umsatzes im Jahr 2025 und damit den größten Marktanteil im Markt für Verhütungsmittel (Medikamente und Geräte), dank der mehr als 99-prozentigen Wirksamkeit von Intrauterinpessaren und Implantaten. Die Kategorie wächst jährlich um 6,15 %, da biologisch abbaubare Implantate und hormonelle Intrauterinpessare mit verlängerter Wirkdauer die Nutzung steigern. Hormonelle Intrauterinpessare behandeln auch starke Blutungen und erhöhen so den klinischen Nutzen. Aufkommende nicht-hormonelle Geräte wie Ovaprene zielen darauf ab, das nebenwirkungsbewusste Segment anzusprechen.

Medikamentenbasierte Produkte machten die verbleibenden 35,08 % im Jahr 2025 aus, werden aber voraussichtlich ein schnelleres Wachstum verzeichnen. Die Marktgröße für Verhütungsmittel (Medikamente und Geräte) für Notfallpillen wächst dennoch in Märkten, in denen das Bewusstsein für das 72-Stunden-Fenster steigt. Die FDA-Zulassung von Opill für den rezeptfreien Verkauf im März 2024 beseitigt die Verschreibungshürde und könnte das Pillenvolumen wiederbeleben.

Nach Hormonklasse: Nicht-hormonelle Methoden gewinnen an Dynamik

Hormonelle Methoden kontrollierten 60,75 % des Umsatzes, doch nicht-hormonelle Alternativen wachsen jährlich um 8,61 %, weit über dem Gesamt-CAGR des Marktes für Verhütungsmittel (Medikamente und Geräte). Die Nachfrage nach Kupfer-Intrauterinpessaren steigt ebenfalls, da Nutzer hormonfreie Optionen suchen. Die Wirksamkeit von Ovaprene von 86–91 % in frühen Studien deutet auf eine starke kommerzielle Perspektive hin.

Innovationen mit niedrigerer Hormondosis zielen darauf ab, systemische Effekte zu mildern und gleichzeitig die Wirksamkeit aufrechtzuerhalten. Unterdessen unterstreicht das jährliche Engagement der Gates-Stiftung von 280 Millionen USD für nicht-hormonelle Forschung und Entwicklung die Überzeugung der Investoren. Dieser Mittelzufluss soll die Marktgröße für Verhütungsmittel (Medikamente und Geräte) für hormonfreie Lösungen erweitern.

Nach Geschlecht: Männliche Verhütung entwickelt sich zur Wachstumsgrenze

Auf Frauen ausgerichtete Produkte machten 79,86 % des Umsatzes im Jahr 2025 aus, gestützt durch einen umfangreichen Produktmix, der Pillen, Ringe, Implantate und Intrauterinpessare umfasste. Das CE-gekennzeichnete FemBloc-System führt die erste nicht-chirurgische, dauerhafte Option ein und stärkt die Breite der Innovation.

Männliche Methoden, derzeit bei 20,14 %, wachsen jährlich um 7,98 %, da sich gesellschaftliche Einstellungen wandeln. Plan A, ein reversibler Hydrogel in australischen Studien, und die Galactic Cap sind beispielhaft für die Forschungs- und Entwicklungspipeline. Eine JAMA-Umfrage aus dem Jahr 2025 ergab, dass 78 % der Männer im Alter von 18 bis 45 Jahren bereit waren, neuartige Verhütungsmittel anzunehmen, was auf eine bedeutende latente Nachfrage hindeutet.

Nach Altersgruppe: Jugendsegment treibt zukünftiges Wachstum an

Verbraucher im Alter von 25 bis 34 Jahren machten 35,92 % der Ausgaben im Jahr 2025 aus, was mit ihrem höheren Bedarf an Fertilitätsmanagement übereinstimmt. Sie sind 31 % wahrscheinlicher als 15- bis 24-Jährige, moderne Methoden anzunehmen.

Die Kohorte der 15- bis 24-Jährigen ist jedoch die am schnellsten wachsende, mit einem CAGR von 7,67 % bis 2031. Unzufriedenheit mit hormonellen Nebenwirkungen, die von 42 % in einer US-amerikanischen Studie genannt wurde, treibt das Interesse an benutzerfreundlichen nicht-hormonellen Optionen an. Telemedizin-Kanäle sprechen dieses digital-native Segment stark an und erweitern Bewusstsein und Zugang.

Nach Vertriebskanal: Online-Plattformen revolutionieren den Zugang

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 41,88 %, hervorgehoben durch apothekerverschriebene Programme in 29 Bundesstaaten und dem District of Columbia. Das rezeptfreie Opill zu 19,99 USD pro Monat stärkt diesen Kanal weiter.

Online-Portale wachsen mit einem CAGR von 9,56 % und integrieren virtuelle Konsultationen und diskrete Lieferung nach Hause. Telemedizinische Verhütungsverschreibungen haben sich zwischen 2023 und 2025 fast verdoppelt, wobei die Nutzung in ländlichen Gebieten stark gestiegen ist. Authentizitätsprobleme bestehen weiterhin; FDA-Beschlagnahmungen gefälschter Waren stiegen im Jahresvergleich um 43 %, was Plattformen dazu veranlasst, die Lieferkettenverifizierung zu verschärfen.

Geografische Analyse

Nordamerika profitiert von einer erheblichen Erstattung, mit einer Titel-X-Finanzierung von 390 Millionen USD im Jahr 2025 und der Verfügbarkeit von rezeptfreiem Opill, das Verschreibungshürden beseitigt. Dennoch drohen Initiativen wie Project 2025, die kostenlose Notfallverhütung für 48 Millionen Frauen einzuschränken, was politische Unsicherheit schafft.

Der asiatisch-pazifische Raum hält die prominenteste regionale Position mit einem Anteil von 33,05 %, doch innerregionale Disparitäten bestehen weiterhin – nur 20,2 % der bangladeschischen Frauen, die eine Schwangerschaft vermeiden möchten, nutzen LARCs, was auf erhebliches Wachstumspotenzial hindeutet. Digitaler Vertrieb und erweiterte Erstattung sollen diese Lücke schließen.

Der CAGR von 8,54 % des Nahen Ostens und Afrikas bis 2031 resultiert aus verbesserter Finanzierung und Öffentlichkeitsarbeit, wie Sambias Plan, die Prävalenz bis 2026 auf 40 % zu steigern. Jugendumfragen in Uganda zeigen, dass 72,4 % beabsichtigen, Verhütungsmittel zu nutzen, sobald Barrieren abgebaut werden.

Europas reifer Markt verzeichnet ein stetiges Wachstum bei unterschiedlichen Methodenmixen; die hormonelle Nutzung reicht von 28 % in südlichen bis zu 54 % in nördlichen Staaten. EMA-Zulassungen von drei Formulierungen im Jahr 2024 stützen die Produkterneuerungszyklen.

Südamerika verzeichnet eine solide Nachfrage, wo kostenlose LARCs die Adhärenz fördern; Brasilien berichtet von einer Fortsetzungsrate von 82,1 % für LNG-Intrauterinpessare nach 24 Monaten, was öffentliche Beschaffungsstrategien bestätigt.

Regulatorisches Umfeld

Die Regulierung umfasst Arzneimittel-, Geräte- und Kombinationsprodukt-Zulassungswege, wobei das Lebenszyklus-Sicherheitsmanagement für hormonelle Verhütungsmittel und langwirksame reversible Kontrazeptiva (LARCs) zunehmend an Bedeutung gewinnt. In den Vereinigten Staaten hat die FDA den Zugang erweitert und gleichzeitig die Nutzungskontrollen für bestimmte LARCs verschärft. Dazu zählt die im Januar 2026 erteilte Zulassung des ergänzenden NDA, mit der die Nutzungsdauer des NEXPLANON-Implantats von Organon auf bis zu fünf Jahre verlängert wird, zusammen mit REMS-bedingten Anforderungen an Leistungserbringer für eine ordnungsgemäße Einlage und Anwendung.

In Europa prägt die Pharmakovigilanz-Tätigkeit der EMA weiterhin die Kennzeichnung und Risikokommunikation für weit verbreitete gestagenbasierte Produkte. Dazu zählen die PRAC-Empfehlungen vom Juli 2026 zur Aktualisierung der Produktinformationen für desogestrel- und etonogestrelhaltige Kontrazeptiva, um Meningeom als mögliche Nebenwirkung aufzunehmen. Für die Beschaffung im öffentlichen Sektor und Zugangsprogramme bleiben die WHO/UNFPA-Qualitätsrahmenwerke und die WHO-Präqualifikation zentrale Anker für die Qualitätssicherung von Produkten und zur Unterstützung der Teilnahme an Ausschreibungen für Produkte wie männliche und weibliche Kondome sowie kupferhaltige IUS.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen und spezialisierten Komponenten, Wirkstoffen (APIs) für orale und injizierbare Produkte sowie medizinischen Polymeren und Metallen für Kondome, Implantate und IUS. Darauf folgt die Formulierung bzw. Gerätefertigung unter regulierten Qualitätssystemen. Das Marktangebot spiegelt eine Mischung aus multinationalen Herstellern und regional fokussierten Akteuren wider, während die Nachfrage über gewerbliche Großhändler und Apotheken sowie über institutionelle Beschaffung kanalisiert wird, die auf spenderfinanzierte und öffentliche Käufer angewiesen ist, insbesondere UNFPA und USAID-nahe Programme, um nationale Gesundheitssysteme und NGO-Netzwerke zu versorgen.

Die Leistung im nachgelagerten Bereich hängt von der Distributionsfähigkeit auf der letzten Meile, der Verfügbarkeit von Leistungserbringern für die Einlage von LARCs sowie von Rückverfolgbarkeit ab, die Fälschungs- und Umleitungsrisiken verringert, insbesondere da Online-Kanäle an Bedeutung gewinnen. Partnerschaftsstrukturen zeigen, wie Unternehmen die Kommerzialisierung in kontrollierten Kanälen steuern: Medicines360 und DKT WomanCare gingen eine Partnerschaft ein, um den Zugang zum hormonellen Avibela-IUS mit koordinierten Zuständigkeiten für Versorgung und regulatorische Qualität zu erweitern (Januar 2024). Afaxys und Exeltis erneuerten zudem ihre Vereinbarung, um den Zugang zu Twirla im US-amerikanischen öffentlichen Gesundheitsmarkt aufrechtzuerhalten (Juni 2025). Die Versorgungsplanung bleibt empfindlich gegenüber Verschiebungen in der Finanzierung, da berichtete Unterbrechungen in einigen Regionen mit niedrigem Einkommen zu Diskrepanzen zwischen vorhandenen Lagerbeständen und tatsächlicher Verfügbarkeit vor Ort führen.

Wettbewerbslandschaft

Bayer AG nutzt die Mirena-Produktlinie und verpflichtet sich, bis 2030 100 Millionen Frauen Zugang zu Verhütungsmitteln zu verschaffen. Organon & Co. erzielt 27 % des Umsatzes im Jahr 2022 aus Nexplanon und NuvaRing, was seinen Anteil am Markt für Verhütungsmittel (Medikamente und Geräte) unterstreicht.

Innovationsorientierte Akteure gewinnen an Sichtbarkeit: Daré Bioscience treibt Ovaprene und Casea S voran und kooperiert mit Theramex zur Vermarktung biologisch abbaubarer Implantate. NEXT Life Sciences hat 20 Millionen USD für Plan A eingeworben, was das Investoreninteresse an männlichen Lösungen unterstreicht. Die Wettbewerbsintensität steigt, da etablierte Unternehmen und Start-ups darum wetteifern, ungedeckten Bedarf mit differenzierten Verabreichungssystemen, Dosierprofilen und geschlechterausgewogenen Portfolios zu decken.

Marktführer in der Branche für Verhütungsmittel (Medikamente und Geräte)

Bayer AG

Teva Pharmaceutical Industries Ltd

Johnson and Johnson

Organon

CooperSurgical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum ist dort erkennbar, wo Nutzerinnen und Kostenträger den Methodenmix über tägliche Pillen hinaus auf differenzierte Anwendungsformen ausdehnen, die die Belastung durch die Einhaltung reduzieren oder hormonbezogene Bedenken adressieren. Eine kurzfristige Chance liegt in hormonfreien und patientinnengesteuerten Optionen, unterstützt durch aktive Spätphasenentwicklung und Lizenzierung. Im Mai 2026 veröffentlichte Daré Bioscience positive Zwischenergebnisse der Phase-3-Studie zu Ovaprene, einem monatlichen, hormonfreien intravaginalen Kontrazeptivum. Im Juni 2026 schloss Organon eine globale Lizenzvereinbarung für das von der FDA zugelassene hormonfreie Kupfer-IUS MIUDELLA von Sebela ab, was der Nachfrage nach nicht-hormonellen LARCs entspricht und dem Kupfer-IUS-Segment einen neuen markenspezifischen Anbieter hinzufügt.

Kommerzieller Weißraum entsteht zudem dort, wo Erstattungs- und Kanalreformen Reibungsverluste verringern, insbesondere in Verbindung mit regulatorischen Maßnahmen, die die zugelassene Nutzungsdauer erweitern oder den Zugang vereinfachen. In Kanada spiegelt die im April 2026 erfolgte Einführung von PrRingza durch Duchesnay, einem wiederverwendbaren, patientinnengesteuerten Vaginalsystem für eine Nutzungsdauer von bis zu einem Jahr, die fortlaufende Produkterneuerung und Erweiterung der Auswahl bei ärztlich verordneten Kontrazeptiva wider. Auf der Angebotsseite schafft eine portfoliofokussierte Kapitalallokation Raum für Skalierung und geografische Expansion bei LARCs, unterstützt durch die im Juli 2026 abgeschlossene Transaktion von Bayer mit von Apollo verwalteten Fonds über eine nicht kontrollierende Minderheitsbeteiligung an einer neu gegründeten Einheit, die das LARC-Geschäft von Bayer (Mirena, Jaydess, Kyleena, Jadelle) umfasst. Diese Struktur unterstützt weiterhin Investitionen in eine zentrale, hochvolumige Geräte-Produktfamilie.

Aktuelle Branchenentwicklungen

- Juli 2026: Bayer sicherte sich 3,0 Milliarden Euro Eigenkapital von durch Apollo verwalteten Fonds im Austausch für eine nicht kontrollierende Minderheitsbeteiligung an einer neu gegründeten Einheit, die das LARC-Portfolio von Bayer (einschließlich Mirena, Jaydess, Kyleena und Jadelle) umfasst. Die Struktur verbessert die finanzielle Flexibilität, während die operative Kontrolle bei Bayer bleibt, und unterstützt eine dauerhafte Ressourcenzuweisung für eine zentrale Umsatzsäule, die die weltweite LARC-Verfügbarkeit beeinflusst.

- Juni 2026: Organon schloss eine globale Lizenzvereinbarung mit Sebela Pharmaceuticals für MIUDELLA ab, ein hormonfreies Kupfer-IUS, das 2025 von der US-FDA zugelassen wurde, mit einer für Ende 2026 geplanten Kommerzialisierung. Der Deal ergänzt das Frauengesundheitsportfolio von Organon um ein neues nicht-hormonelles Produkt und untermauert den Branchenwandel hin zu hormonfreien Optionen unter kontrollierten Vertriebsmodellen wie REMS-basierten Schulungs- und Nutzungsanforderungen.

- März 2025: Femasys erhielt eine CE-Kennzeichnung für FemBloc, positioniert als nicht-chirurgisches, permanentes Verhütungsgerät. Dieser Meilenstein bringt einen neuen Ansatz zur permanenten Empfängnisverhütung in Europa voran und erweitert das Wettbewerbsfeld über traditionelle permanente Methoden hinaus, indem er einen alternativen, geräteorientierten Weg ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Verhütungsarzneimitteln und Verhütungsgeräten zur Schwangerschaftsverhütung, erfasst am Verkaufspunkt über die wichtigsten Gesundheits- und Einzelhandelskanäle. Wir bemessen den Markt wertmäßig in USD über die wichtigsten globalen Regionen.

Ausschlüsse im Umfang: Wir schließen Apps zur Fruchtbarkeitsverfolgung, nicht-kontrazeptive Hormontherapien und chirurgische Abtreibungsgeräte aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Medikamente

- Orale Pillen

- Transdermales Pflaster

- Verhütungsinjektionen

- Notfallpillen

- Geräte

- Barrieregeräte

- Männliches Kondom

- Weibliches Kondom

- Diaphragma

- Zervixkappe

- Verhütungsschwamm

- Langwirksame reversible Verhütungsmethoden

- Hormonelles Intrauterinpessar

- Kupfer-Intrauterinpessar

- Subkutanes Implantat

- Vaginalring

- Dauerhaft

- Tubenverschlussgerät

- Barrieregeräte

- Medikamente

- Nach Hormonklasse

- Hormonelle Methoden

- Nicht-hormonelle Methoden

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Altersgruppe

- 15–24 Jahre

- 25–34 Jahre

- 35–44 Jahre

- 45+ Jahre

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Kanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Festlegung des Nachfragekontexts, der dann mit Angebotssignalen verknüpft wird, damit das Größenmodell nicht abweicht. Wir prüfen in der Regel öffentliche Gesundheits- und Bevölkerungsindikatoren aus Quellen wie der Weltgesundheitsorganisation, der UN-Bevölkerungsabteilung, der Weltbank und nationalen Gesundheitsbehörden, da diese die zugrunde liegende Nutzerbasis und den Methodenmix prägen.

Um diesen Kontext in Marktwert zu übersetzen, werden Produktverfügbarkeit und -flüsse anhand von Quellen wie UN Comtrade, nationalen Zollstatistiken und öffentlichen Regulierungsportalen überprüft, die Zulassungen und Kennzeichnungen beschreiben. Dies trägt dazu bei, Arzneimittel und Geräte getrennt zu halten und Doppelzählungen zu reduzieren, wenn sich Kategorien überschneiden. Wir nutzen zudem Unternehmensberichte, Investorenpräsentationen, Websites von Verbänden und seriöse Presse, um den Portfoliomix und die Kanalexponierung zu verstehen, und ziehen selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken und Handelsdaten auf Sendungsebene heran, um Umsätze und Technologiezyklen abzugleichen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es werden viele weitere Referenzen zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen aus der Sekundärforschung zu überprüfen, insbesondere in Bezug auf Preisgestaltung, Kanalmargen und wie sich Methodenwechsel im Umsatz niederschlagen. Wir sammelten Interview- und Umfrageergebnisse von Herstellern, Distributoren, Klinikern und Beschaffungs- bzw. Apothekenvertretern in APAC, EMEA und Amerika. Diese Beiträge halfen, Annahmen zu Adoptionsmustern, Ersatzzyklen und der Aufteilung zwischen OTC und verschreibungspflichtigen Produkten zu präzisieren, bevor wir die Gesamtwerte finalisierten.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 16 % | APAC: 41 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 35 % | EMEA: 35 % |

| Kleinere Akteure: 16 % | Manager: 49 % | Amerika: 24 % |

Marktbemessung & Prognose

Die Bemessung erfolgt mittels eines Top-down-Ansatzes, bei dem Kohorten im gebärfähigen Alter und die Verhütungsprävalenz in einen Nachfragepool auf Methodenebene umgerechnet und dann anhand typischer annualisierter Kosten pro Nutzerin je Methode bewertet werden. Nach Bildung der ursprünglichen Gesamtwerte werden diese durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenbasierte ASP-mal-Volumen-Berechnungen für Schlüsselmethoden, Kanalüberprüfungen für Einzelhandels- und Online-Anteile sowie partielle Zusammenfassungen von Anbieterdaten, sofern öffentliche Umsatzaufteilungen verfügbar sind.

Einige praktische Einflussgrößen, die in diesem Markt von Bedeutung sind, umfassen den Anteil langwirksamer reversibler Kontrazeption im Vergleich zu kurzwirksamen Methoden, die Verfügbarkeit als verschreibungspflichtiges oder OTC-Produkt, durchschnittliche Ersatzzyklen für Geräte wie IUS und Implantate sowie die Beschaffungsintensität des öffentlichen Sektors, die Volumina schnell verändern kann. Die Preisgestaltung wird mittels konsistenter Währungszeitpunkte auf USD normiert, und wo lokale Preispunkte spärlich sind, werden Lücken anhand von Ländervergleichsgruppen geschlossen und anschließend durch Expertenrückmeldungen erneut geprüft, bis die Bandbreiten realistisch erscheinen.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Veränderungen bei der Akzeptanz (einschließlich Selbstversorgungstrends und Kanalverschiebungen) als klare Aufwärts- und Abwärtsfälle dargestellt und anschließend zu einem Basisszenario zusammengefasst werden können. Der Jahresverlauf wird zudem mit dem erwarteten Tempo regulatorischer Änderungen und Produkterneuerungszyklen abgeglichen, da diese Ereignisse eher sprunghafte Veränderungen als gleichmäßiges Wachstum verursachen können.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen wie Handelsströmen für relevante Gerätekategorien, sichtbarer öffentlicher Beschaffungstätigkeit und impliziten Ausgaben pro Nutzerin im Vergleich zu bekannten Methodenkosten. Bei größeren Abweichungen werden Annahmen überprüft, Ausreißer dokumentiert und Nachfassaktionen ausgelöst, damit die Ergebnisse nicht von einer einzelnen Eingabe getrieben werden.

Vor der endgültigen Freigabe durchlaufen Modell und Bericht eine mehrstufige Analystenprüfung, einschließlich der Kontrolle von Jahr-zu-Jahr-Sprüngen, der Konsistenz der Währungsumrechnung und der einheitlichen Anwendung von Umfangsausschlüssen über alle Regionen hinweg. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, gefolgt von einer abschließenden Vorlieferungsprüfung, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Verhütungsarzneimittel und -geräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Verhütungsarzneimittel und -geräte stimmen oft nicht überein, da die einbezogenen Produkte, Vertriebskanäle und der Zeitpunkt der Währungsumrechnung sich von Studie zu Studie unterscheiden können. Unterschiede ergeben sich auch daraus, wie jedes Modell die Beschaffung im öffentlichen Sektor und Methodenersatzzyklen behandelt und ob die Nachfrage aus Prävalenz und Methodenmix rekonstruiert oder hauptsächlich aus unternehmensseitigen Umsatzaufteilungen abgeleitet wird.

Die häufigsten Ursachen für Abweichungen in diesem Markt sind Entscheidungen zum Umfang (zum Beispiel, ob Apps zur Fruchtbarkeitswahrnehmung mitgezählt werden), sowie die Frage, wie die Preisgestaltung erfolgt, wenn sowohl Ausschreibungspreise als auch Einzelhandelspreise existieren und stark nach Land variieren. Einige Schätzungen heben zudem ein aggressiveres Wachstumsszenario hervor, ohne kurzfristige Annahmen zu Methodenwechsel und Ersatz mit aktuellen Expertenmeinungen erneut zu überprüfen, was das ausgewiesene Basisjahr anheben kann. Dass App-basierte Tools außerhalb des Umfangs bleiben und die Gesamtwerte an Prävalenz, Methodenmix und Ersatzzyklen verankert werden, erklärt einen Großteil der Abweichung bei Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,04 Mrd. USD (2026) | |

| Globale Beratung A | 31,18 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann höher ausfallen, wenn durchschnittliche Verkaufspreise fortgeschrieben werden, ohne Unterschiede zwischen Ausschreibungs- und Einzelhandelspreisen sowie Verschiebungen im Methodenmix neu auszugleichen. |

| Datenverlag B | 21,80 Mrd. USD (2024) | Verwendet eine breitere Kategoriezuordnung, und die Einbeziehung von Apps zur Fruchtbarkeitswahrnehmung und verwandter Selbstversorgungsdiagnostik in die Gesamtsumme kann verändern, was als Markt gilt. |

Insgesamt lässt sich die Abweichung hauptsächlich durch die Wahl des Basisjahres, Entscheidungen zur Kanal- und Preisnormierung sowie die Einbeziehung angrenzender digitaler Kategorien erklären. Mit klar definierten Einschlüssen und wiederholbaren Abgleichen gegenüber Nachfragesignalen und Handels- oder Kanalindikatoren wird die Gesamtmarktgröße leichter nachvollziehbar, sobald neue Datenpunkte auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verhütungsmittel (Medikamente und Geräte)?

Der Markt wird im Jahr 2026 auf 29,04 Milliarden USD geschätzt und soll bis 2031 40,53 Milliarden USD erreichen.

Welche Produktkategorie führt den Markt an?

Geräte dominieren mit einem Umsatzanteil von 64,92 % im Jahr 2025, angetrieben durch die Wirksamkeit und den Komfort von Intrauterinpessaren und Implantaten.

Warum wachsen nicht-hormonelle Methoden schneller als hormonelle Optionen?

Wachsende Verbraucherbedenken hinsichtlich hormoneller Nebenwirkungen und zunehmende Investitionen in Forschung und Entwicklung hormonfreier Technologien treiben einen CAGR von 8,61 % für nicht-hormonelle Produkte an.

Wie verändert der E-Commerce den Zugang zu Verhütungsmitteln?

Online-Kanäle, die jährlich um 9,56 % wachsen, integrieren Telemedizin-Konsultationen mit der Lieferung an die Haustür und erweitern die Reichweite für Nutzer in ländlichen Gebieten und solche, die Wert auf Privatsphäre legen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika sollen zwischen 2026 und 2031 mit einem CAGR von 8,54 % wachsen, angetrieben durch neue Erstattungsprogramme und Aufklärungskampagnen.

Welche Innovationen entstehen im Bereich der männlichen Verhütung?

Pipeline-Produkte wie Plan A Hydrogel und die Galactic Cap zielen darauf ab, reversible, hormonfreie männliche Optionen anzubieten, wobei frühe klinische Studien laufen.

Seite zuletzt aktualisiert am: