Marktgröße und Marktanteil der neuartigen Arzneimittelabgabesysteme (NDDS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

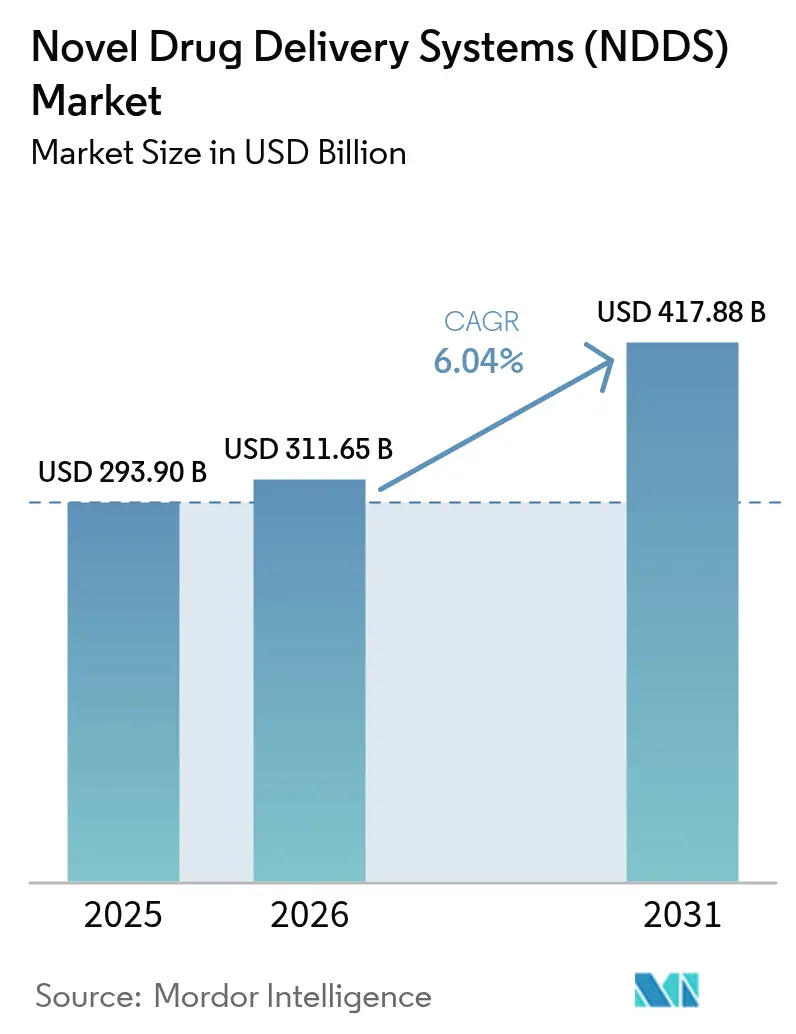

| Marktgröße (2026) | 311.65 Milliarden US-Dollar |

| Marktgröße (2031) | 417.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

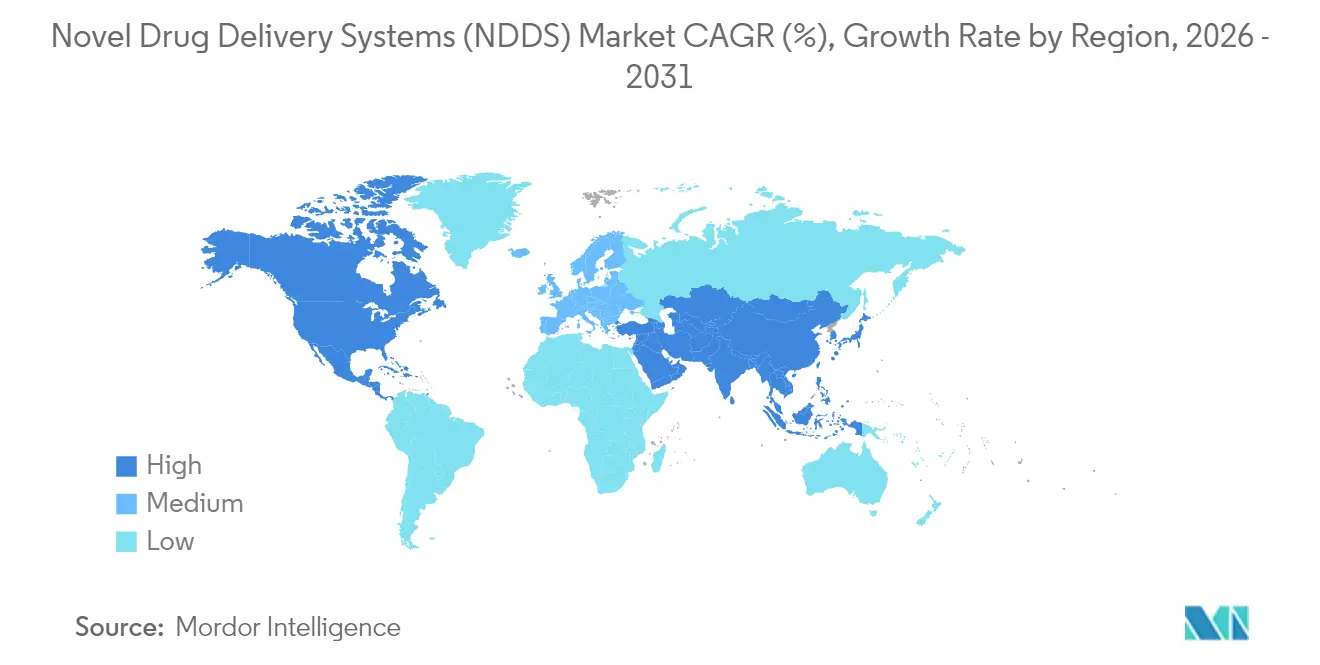

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neuartige Arzneimittelabgabesysteme (NDDS) von Mordor Intelligence

Die Marktgröße der neuen Arzneimittelabgabesysteme wird im Jahr 2026 auf 311,65 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 293,9 Milliarden USD, mit Projektionen für 2031, die 417,88 Milliarden USD zeigen, und wächst mit einer CAGR von 6,04 % im Zeitraum 2026–2031. Eine Beschleunigung bei patientenzentrierten Therapien, die klinische Verlagerung hin zu Biologika und Gentherapien sowie die Konvergenz vernetzter Gesundheitstechnologien treiben diese Entwicklung gemeinsam voran. Die gestiegene Nachfrage nach Selbstverabreichungsgeräten, die anhaltende regulatorische Unterstützung für Kombinationsprodukte und zunehmende Investitionen in intelligente Abgabeplattformen erhalten den Wettbewerbsschwung. Strategische Übernahmen – wie der Kauf von Catalent durch Novo Nordisk – signalisieren einen intensiveren Wettbewerb um fortgeschrittenes Formulierungs-Know-how. Gleichzeitig drängen Nachhaltigkeitsanforderungen in Europa die Anbieter hin zu recycelbaren Verpackungen, die die Temperaturintegrität aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

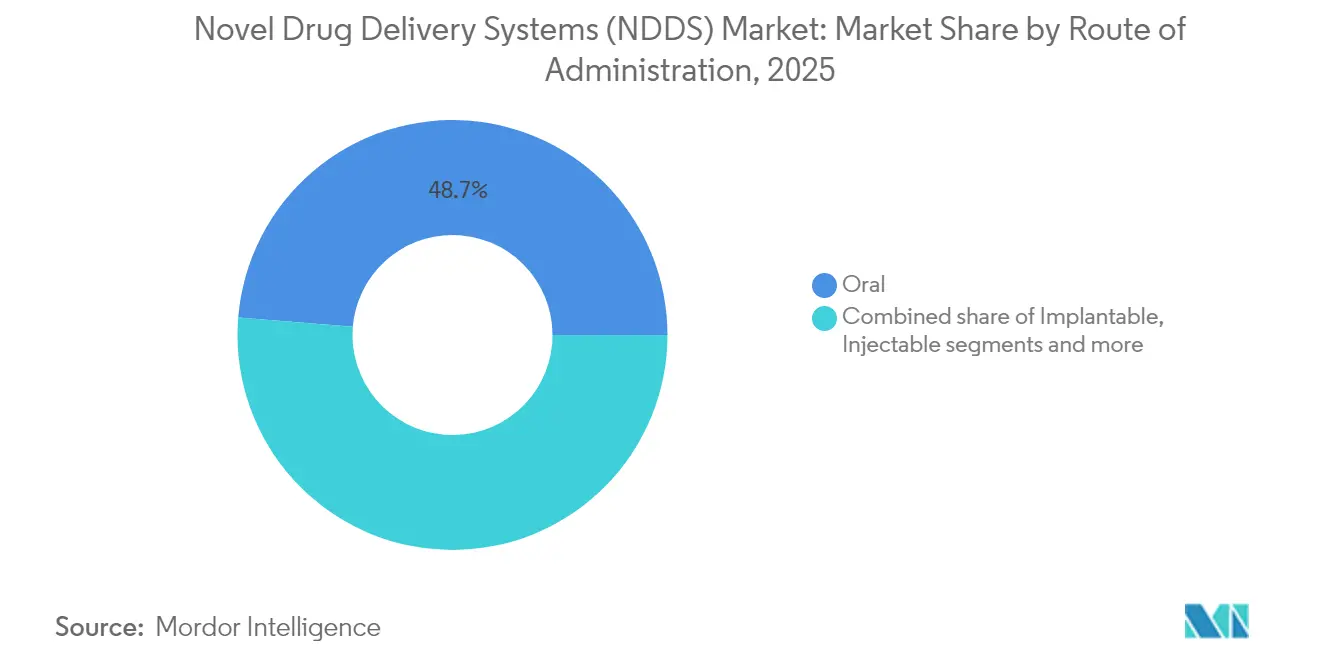

- Nach Verabreichungsweg führten orale Systeme im Jahr 2025 mit einem Umsatzanteil von 48,70 %; implantierbare Systeme sollen bis 2031 mit einer CAGR von 8,72 % wachsen.

- Nach Technologie erfassten Autoinjektoren im Jahr 2025 einen Anteil von 22,05 % an der Marktgröße der neuen Arzneimittelabgabesysteme, während intelligente und vernetzte Geräte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen werden.

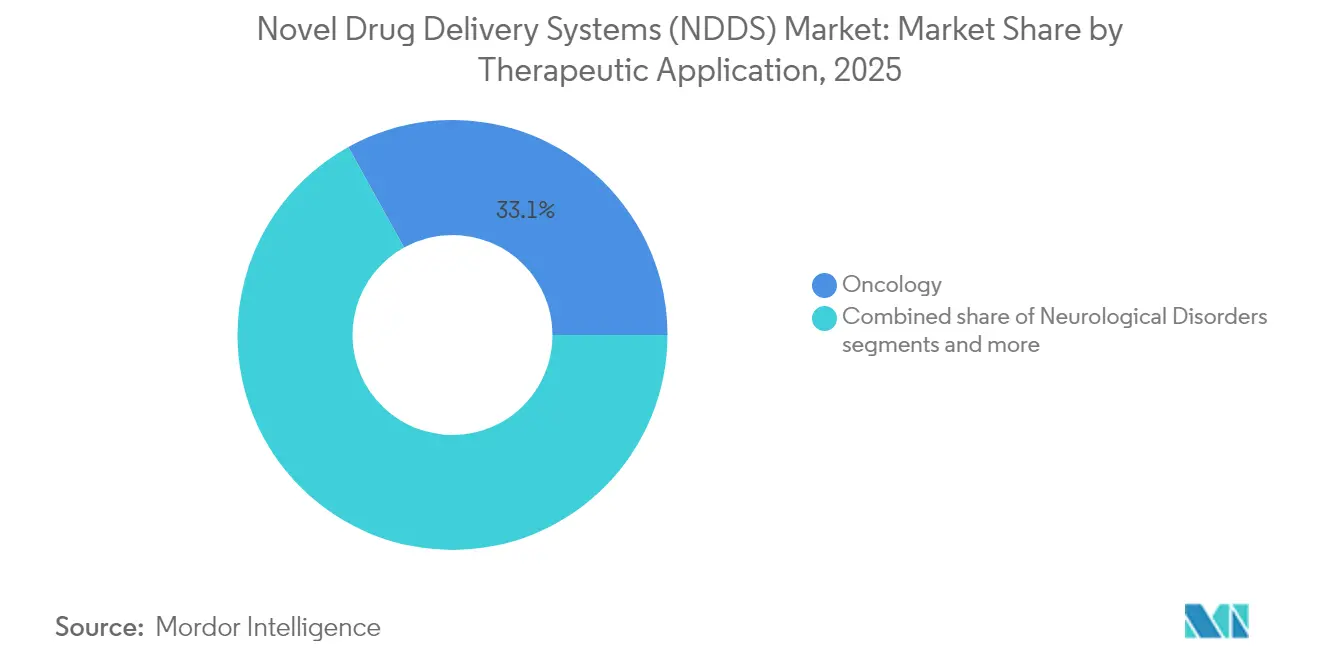

- Nach therapeutischer Anwendung generierte die Onkologie im Jahr 2025 einen Anteil von 33,05 % an der Marktgröße der neuen Arzneimittelabgabesysteme, während Anwendungen bei neurologischen Erkrankungen bis 2031 eine CAGR von 9,36 % erreichen dürften.

- Nach Endnutzer entfielen im Jahr 2025 53,10 % des Marktanteils der neuen Arzneimittelabgabesysteme auf Krankenhäuser; der häusliche Pflegebereich dürfte über den Prognosehorizont hinweg mit einer CAGR von 10,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für neuartige Arzneimittelabgabesysteme (NDDS)

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.5% | Global, mit der höchsten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Biologika und großmolekularen Wirkstoffen | +2.1% | Nordamerika und EU führend, Asien-Pazifik aufholend | Langfristig (≥ 4 Jahre) |

| Integration digitaler Therapien zur Ermöglichung intelligenter Abgabe | +1.8% | Nordamerika und EU als Kernmärkte, Ausbreitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der mRNA-/Gentherapie-Pipelines | +1.2% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Patientenpräferenz für Selbstverabreichung und häusliche Pflege | +0.9% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck zugunsten von Langzeitformulierungen | +0.7% | EU führend, Nordamerika folgend, Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Herz-Kreislauf- und Diabeteserkrankungen betrafen im Jahr 2024 weltweit mehr als 1,23 Milliarden Menschen und treiben die klinische Nachfrage nach Depot-Therapien weiter an, die die Dosierungshäufigkeit reduzieren[1]Quelle: Weltgesundheitsorganisation, „Herz-Kreislauf-Erkrankungen (CVDs)”, who.int . Langwirkende Plattformen wie das intravesikale TAR-200-Gerät veranschaulichen diesen Wandel: Es gibt Gemcitabin kontinuierlich über mehrere Monate ab und erreicht eine mediane Ansprechdauer von 25,8 Monaten – deutlich höher als bei intermittierenden Therapien. Die Regulierungsbehörden reagieren mit Leitlinien, die integrierte Arzneimittel-Geräte-Kombinationsprodukte begünstigen, die die Therapietreue verbessern können, und stärken damit die Investitionen in implantierbare und transdermale Formate.

Wachsende Akzeptanz von Biologika und großmolekularen Wirkstoffen

Die Zunahme monoklonaler Antikörper und RNA-basierter Therapien erhöht die Formulierungskomplexität und stimuliert Innovationen im Bereich der Nanopartikel. Pfizers Ponsegromab-Studie unterstreicht den Nutzen – eine optimierte Abgabe verbesserte die Leistung bei Patienten mit Krebskachexie. Die Anbieter erweitern daher ihre Kapazitäten für Lipid-Nanopartikel; Lonza hat 2025 mehrere dedizierte Einheiten hinzugefügt, um Versorgungsengpässe zu beheben. Kühlkettenlogistik und Benutzerfreundlichkeit für Patienten bleiben entscheidend und erweitern die Perspektiven für temperaturkontrollierte Verpackungen und selbstinjizierbare Wearables.

Integration digitaler Therapien zur Ermöglichung intelligenter Abgabe

Vernetzte Geräte entwickeln sich von der passiven Ausgabe hin zur kontinuierlichen Datenerfassung weiter. Der globale Umsatz mit intelligenten Abgabesystemen näherte sich im Jahr 2024 12 Milliarden USD. Die 2024 veröffentlichten FDA-Cybersicherheitsrichtlinien stellen Anforderungen an ein sicherheitsorientiertes Design, was frühzeitige Neugestaltungen erforderlich macht, aber die langfristige Patientensicherheit gewährleistet[2]Quelle: US-amerikanische Lebens- und Arzneimittelbehörde, „Cybersicherheit bei Medizingeräten: Richtlinie zur Ablehnung der Annahme”, fda.gov . In Injektoren und Inhalatoren integrierte Künstliche Intelligenz unterstützt nun die algorithmusgesteuerte Dosistitration.

Ausbau der mRNA-/Gentherapie-Pipelines

Mehr als 200 Gentherapiestudien wurden im Jahr 2024 gestartet, was den Engpass bei Vektor- und LNP-Kapazitäten verschärft. Cytiva, Lonza und andere Lieferanten haben sich zu Anlagen mit mehreren Millionen Einheiten verpflichtet, um die prognostizierte Nachfrage bis 2030 zu befriedigen. Herausforderungen bei der Gewebeansteuerung und Bedenken hinsichtlich der Immunogenität fördern die Forschung und Entwicklung neuartiger Kapside und biologisch abbaubarer Träger, während die Regulierungsbehörden strenge Sicherheitsschwellen für virale und nicht-virale Vektoren aufrechterhalten.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Kombinationsproduktvorschriften | -1.8% | Global, am restriktivsten in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Gerätekosten in Ländern mit niedrigem und mittlerem Einkommen | -1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika vorrangig | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Injektoren | -0.9% | Kernmärkte Nordamerika und EU, global wachsend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte LNP-Fertigungskapazität | -0.7% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kombinationsproduktvorschriften

Überarbeitete FDA- und EMA-Leitlinien erfordern umfangreiche Arzneimittel-Geräte-Wechselwirkungsstudien, die die Budgets um bis zu 100 Millionen USD erhöhen und die Zeitpläne um bis zu zwei Jahre verlängern. Johnson & Johnson erhielt für TAR-200 die Breakthrough-Therapy-Designation der FDA, musste aber dennoch umfangreiche Verpflichtungen nach der Markteinführung erfüllen, was die Schwierigkeiten für kleinere Innovatoren verdeutlicht. Divergierende regionale Vorschriften erschweren globale Markteinführungen zusätzlich.

Hohe Gerätekosten in Ländern mit niedrigem und mittlerem Einkommen

Vernetzte Autoinjektoren und Implantate kosten 10- bis 20-mal mehr als orale Generika, was den Zugang in ressourcenbeschränkten Regionen einschränkt. Beschaffungsbehörden in Lateinamerika und Afrika fordern lokale Fertigung oder gestaffelte Preisgestaltung; begrenzte Regulierungskapazitäten verzögern jedoch die Zulassung für anspruchsvolle Geräte. Unternehmen erproben einfachere Varianten mit einer einzigen Funktion, um die Kosten zu senken und gleichzeitig den therapeutischen Kernnutzen zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Dominanz oraler Systeme steht vor digitaler Disruption

Orale Therapien machten im Jahr 2025 48,70 % des Marktanteils der neuen Arzneimittelabgabesysteme aus, doch verlangsamt sich das Wachstum, da digitale Implantate und langwirkende Injektables eine überlegene Therapietreue zeigen. Implantierbare Formate sollen bis 2031 eine CAGR von 8,72 % erreichen, unterstützt durch Durchbrüche wie das GLP-1-Implantat von Vivani Medical, das seine erste Humanstudie innerhalb von vier Wochen gefüllt hat. Injizierbare Wege profitieren von der Biologika-Welle, während die inhalative Abgabe Investitionen in die neurologische und respiratorische Pipeline anzieht.

Patientenpräferenz, Fertigungsskalierbarkeit und Erstattungsbequemlichkeit stützen die Widerstandsfähigkeit oraler Systeme bis 2030. Intelligente Pillensensoren und mikrofluidische Implantate, die die Dosierung protokollieren, schaffen jedoch neue Wertversprechen für das Management chronischer Erkrankungen. Nasale und okuläre Optionen gedeihen in Nischen der Neurologie und Ophthalmologie. Letztlich wird die Wahl des Verabreichungswegs zunehmend durch molekulare Eigenschaften und personalisierte Versorgungsmodelle bestimmt und nicht durch historische Bequemlichkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie/Systemtyp: Intelligente Konnektivität gestaltet traditionelle Plattformen neu

Autoinjektoren hielten im Jahr 2025 einen Anteil von 22,05 % an der Marktgröße der neuen Arzneimittelabgabesysteme aufgrund etablierter Lieferketten und der Vertrautheit der Kliniker. Intelligente und vernetzte Geräte hingegen wachsen mit einer CAGR von 9,18 %, da cloudverknüpfte Patches und app-integrierte Pens die Medikation in Datenströme umwandeln. Nanopartikelträger, die für mRNA-Therapeutika unverzichtbar sind, bilden die Grundlage für Kapazitätserweiterungen bei Lonza und ähnlichen Auftragsfertigungs- und -entwicklungsorganisationen (CDMOs).

Nadelfreie Jet-Injektoren reduzieren die Impfangst und beschleunigen Massenimpfprogramme, während Mikronadel-Patches in der Dermatologie und der Impfstoffverabreichung an Bedeutung gewinnen. Tragbare Infusoren, die in der Lage sind, 5–50 ml Biologika zu Hause zu verabreichen, beseitigen Engpässe in Infusionszentren. Das Technologierennen begünstigt zunehmend modulare Plattformen, die an verschiedene Moleküle anpassbar sind, und komprimiert damit Entwicklungszyklen und steigert den Portfolio-ROI.

Nach therapeutischer Anwendung: Onkologische Führungsposition wird durch neurologische Innovationen herausgefordert

Die Onkologie trug im Jahr 2025 33,05 % des Umsatzes der neuen Arzneimittelabgabesysteme bei, unterstützt durch Antikörper-Wirkstoff-Konjugate, Radiopharmazeutika und gerätegestützte intratumorale Therapien. Johnson & Johnsons Pasritamig zeigte frühe antitumorale Aktivität bei ambulanter Dosierung alle sechs Wochen. Neurologische Erkrankungen, einschließlich Parkinson und Alzheimer, sollen eine CAGR von 9,36 % verzeichnen, da Nanopartikel, die die Blut-Hirn-Schranke überwinden, und kontinuierliche Infusionspumpen ungedeckten Bedarf adressieren.

Diabetes behält seinen Schwung durch geschlossene Insulinabgabesysteme, die Echtzeit-Glukosedaten integrieren, während kardiovaskuläre Therapien auf vierteljährliche Depot-Injektionen umgestellt werden. Plattformen für Infektionskrankheiten nutzen schnell befüllbare nadelfreie Injektoren für die Pandemievorsorge. Plattformübergreifende Technologien ermöglichen Skaleneffekte und gleichen F&E-Kosten mit einer erweiterten Indikationsbreite ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausinfrastruktur unterstützt den Übergang zur häuslichen Pflege

Krankenhäuser hielten im Jahr 2025 einen Anteil von 53,10 % am Markt der neuen Arzneimittelabgabesysteme, was die vorhandenen Infusionseinheiten und chirurgischen Implantationsmöglichkeiten widerspiegelt. Häusliche Pflegeumgebungen, die eine CAGR von 10,12 % erzielen sollen, profitieren von Erstattungsreformen, die die häusliche Biologika-Verabreichung finanzieren. Ambulante Zentren nutzen minimal-invasive Implantate und ermöglichen die Entlassung am selben Tag.

Fachkliniken kooperieren mit Geräteherstellern für krankheitsspezifische Programme. Fernüberwachungs-Dashboards, die mit vernetzten Injektoren verbunden sind, reduzieren ungeplante Krankenhausaufenthalte und verstärken die Migration zur dezentralen Versorgung. Erfolgreiche Systeme müssen daher klinische Präzision mit der einfachen Selbstanwendung durch den Patienten in Einklang bringen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,90 % des Umsatzes der neuen Arzneimittelabgabesysteme, unterstützt durch schnelle regulatorische Wege und die Akzeptanz von Kostenträgern für hochwertige Geräte. Breakthrough-Therapy-Designations beschleunigen die Einführung, doch die zunehmende Kontrolle der Cybersicherheit verlängert die Zeit bis zur Markteinführung für vernetzte Abgabegeräte. Kapazitätsengpässe bei Lipid-Nanopartikeln fördern Partnerschaften mit asiatischen Auftragsfertigungs- und -entwicklungsorganisationen.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 10,66 % prognostiziert. Regionale Regierungen erweitern die allgemeine Krankenversicherung und fördern die inländische Fertigung. Chinas Politik zur Lokalisierung hochentwickelter Medizintechnologie hat Joint Ventures für intelligente Autoinjektoren angeregt, während indische Generikahersteller die Wertschöpfung bei kosteneffizienten Mikronadel-Patches anstreben.

Europa ist ein reifer, aber regulierungsintensiver Markt. Die Medizinprodukteverordnung führt zu doppelten Compliance-Anforderungen, die Markteinführungen verzögern, aber die Sicherheitsstandards erhöhen. Nachhaltigkeitsanforderungen beschleunigen das Interesse an recycelbaren Verpackungen und Langzeitformulierungen. Der separate britische Weg nach dem Brexit erfordert parallele Einreichungen, was die Komplexität erhöht, die Nachfrage aber nicht wesentlich beeinträchtigt.

Regulatorisches Umfeld

Die Regulierung neuartiger Arzneimittelverabreichungssysteme konzentriert sich weiterhin auf Kontrollen für Kombinationsprodukte und harmonisierte Qualitätssysteme in den wichtigsten Märkten. In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) am 2. Februar 2026 in Kraft, wodurch ISO 13485:2016 durch Verweis integriert wird und neue Qualitätssystemanforderungen für Hersteller von Arzneimittelverabreichungsgeräten und Arzneimittel-Geräte-Kombinationsprodukten festgelegt werden.

Für integrale Arzneimittel-Geräte-Kombinationen in Europa verlangt Artikel 117 der EU-MDR eine Stellungnahme einer Benannten Stelle (Notified Body Opinion, NBOp) zur Bestätigung der Konformität mit den grundlegenden Sicherheits- und Leistungsanforderungen (GSPRs) gemäß Anhang I, wenn der Gerätebestandteil keine CE-Kennzeichnung trägt. Dies erhöht die Bedeutung einer frühzeitigen Einbindung der Benannten Stelle für Zulassungsdossiers. Auch die Regulierungsbehörden legen weiterhin Wert auf Leistungs- und Sicherheitsnachweise, einschließlich der Arbeit der FDA zu Essential Drug Delivery Outputs (EDDO) und Leitlinien, die transdermale Systeme betreffen, was die Anforderungen an Dokumentation und Verifizierung hinsichtlich Verabreichungsleistung, Human Factors und Lebenszyklus-Risikomanagement erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für neuartige Arzneimittelverabreichungssysteme (NDDS) umfasst Lieferanten von Wirkstoffen und Hilfsstoffen (einschließlich spezialisierter Polymere, Klebstoffe und Nanopartikel-Ausgangsstoffe), Hersteller von Gerätekomponenten (Primärbehälter, Nadeln, Am-Körper-Mechanismen, Sensoren), Plattformentwickler sowie integrierte CDMOs, die zunehmend End-to-End-Dienstleistungen über Formulierung, Geräteintegration und Abfüllung hinweg anbieten. CROs und spezialisierte Testlabore unterstützen die klinische Entwicklung durch Arbeiten zur Geräteleistung, Biokompatibilität und Verabreichungsverifizierung, während Kühlketten- und spezialisierte Logistikanbieter zur Verteilung temperaturempfindlicher Biologika, mRNA- und gentherapiebezogener Produkte beitragen.

Engpässe konzentrieren sich auf Skalierung und Qualitätskontrolle bei komplexen Produkten, insbesondere auf die Produktionskapazität für Lipid-Nanopartikel sowie die für nanotechnologiegestützte Verabreichungssysteme erforderliche Charakterisierung und Chargen-zu-Chargen-Konsistenzprüfung. Da sich die Portfolios zunehmend in Richtung Selbstverabreichung und großvolumige subkutane Formate verschieben, gewinnen Plattformstandardisierung und Lieferantenqualifizierung entlang der gesamten Kette an Bedeutung, von der Komponentenrückverfolgbarkeit bis zur Überwachung nach Markteinführung, insbesondere bei vernetzten Geräten, die eine sichere digitale Nachverfolgung und Softwarekontrollen über den Lebenszyklus erfordern.

Wettbewerbslandschaft

Der Markt für neue Arzneimittelabgabesysteme ist mäßig fragmentiert, doch jüngste Übernahmen zeigen eine zunehmende Konzentration. Novo Nordisks 16,5-Milliarden-USD-Deal mit Catalent bietet integrierte Formulierungs- und Abfüllkapazitäten, während Lantheus' Übernahmen im Bereich der Radiopharmazeutika vertikales Fachwissen aufbauen. Größere Unternehmen nutzen ihre Größe, um Kombinationsprodukt-Dossiers zu bewältigen und Compliance-Kosten für Cybersicherheit zu absorbieren.

Start-ups differenzieren sich durch KI-gesteuerte Dosierungsalgorithmen, biologisch abbaubare Träger und nutzerzentriertes Industriedesign. Strategische Allianzen zwischen Pharma- und Medizintechnikunternehmen beschleunigen die Prototypenentwicklung, wie die Zusammenarbeit von Enable Injections mit mehreren Biologika-Sponsoren bei hochvolumigen tragbaren Infusoren zeigt. Plattformtechnologien, die mehrere Wirkstoffe aufnehmen können, erzielen nun Prämienbewertugen.

Kaufentscheidungen der Kunden berücksichtigen zunehmend klinische Ergebnisdaten, wirtschaftliche Nachweise und den ökologischen Fußabdruck. Infolgedessen genießen Anbieter, die Real-World-Evidence mit vernetzten Dashboards bündeln, eine stärkere Positionierung in Formularen. In diesem Umfeld erweisen sich schnelle regulatorische Zulassung und modulare Produktionskapazität als entscheidende Wettbewerbshebel.

Marktführer für neuartige Arzneimittelabgabesysteme (NDDS)

Abbott Laboratories

Bayer AG

F. Hoffmann-La Roche AG

GlaxoSmithKline Plc

Merck & Co., Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen wachsen im Bereich der hochvolumigen subkutanen Verabreichung und der häuslichen Verabreichungsformate, die komplexe Biologika von der Infusionsumgebung zur Selbstverabreichung verlagern. Aktuelle Unternehmensaktivitäten liefern konkrete Belege für diese Entwicklung, darunter Halozymes Eintritt in Kooperationen im Jahr 2026 zur Anwendung von ENHANZE für subkutane Onkologie-Zielstrukturen mit GSK (einschließlich Antikörper-Wirkstoff-Konjugate) sowie zur Anwendung der Hypercon-Technologie mit Vertex und Oruka zur Reduzierung des Injektionsvolumens.

Auch die orale Verabreichung von Biologika zeigt durch sichtbare Lizenzierungsaktivitäten kurzfristige Kommerzialisierungsdynamik. Novo Nordisk ging im Februar 2026 eine Partnerschaft mit Vivtex ein, um orale Arzneimittelverabreichungstechnologien für orale Biologika bei Adipositas und Diabetes zu lizenzieren, was die Nachfrage nach patientenzentrierter, nadelfreier Verabreichung bei chronischen Stoffwechselerkrankungen widerspiegelt. Parallel dazu erhöht die Beibehaltung von Essential Drug Delivery Outputs (EDDO) als Priorität für 2026 durch das FDA Office of Combination Products die Anreize für standardisierte Verifizierung und Kontrolle der Verabreichungsleistung, was einen klaren Bedarf für Plattform-Gerätehersteller und CDMOs schafft, die reproduzierbare Testmethoden, Designkontrollen und konforme Fertigung für Arzneimittel-Geräte-Kombinationen und intelligente Verabreichungssysteme industrialisieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Sanofi erhielt die Zulassung der US-amerikanischen FDA für das subkutane Sarclisa (Isatuximab-irfc) Escena bei multiplem Myelom, das über einen Am-Körper-Injektor mittels der enFuse-Plattform von Enable Injections verabreicht wird. Die Zulassung unterstreicht die Bedeutung der Am-Körper-Verabreichung in der Onkologie und unterstützt die breitere Einführung tragbarer Injektoren für komplexe, klinisch initiierte Therapieschemata.

- März 2026: Abbott Laboratories schloss die Übernahme von Exact Sciences ab und baute damit seine Position in Onkologie und Diagnostik aus. Die kombinierten Fähigkeiten stärken die Möglichkeit, Testung und Überwachung mit Therapiepfaden zu verknüpfen, und unterstützen stärker integrierte Versorgungsmodelle, in denen vernetzte Verabreichungs- und Patientenmanagement-Tools zunehmend zentral sind.

- August 2024: Abbott und Medtronic gaben eine globale Partnerschaft bekannt, um Abbotts FreeStyle Libre kontinuierliches Glukosemonitoring mit Medtronics automatisierten Insulinverabreichungs- und intelligenten Insulinpen-Systemen zu verbinden. Die Integration treibt Closed-Loop- und datengestützte Verabreichungsökosysteme voran und verstärkt die Nachfrage nach interoperablen, vernetzten Arzneimittelverabreichungsplattformen im Diabetesmanagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Technologien und Plattformen, die verändern, wie ein Arzneimittel dem Körper verabreicht wird, um Ergebnisse zu verbessern, etwa hinsichtlich Bioverfügbarkeit, Stabilität, Sicherheit oder Therapietreue, über die wichtigsten Verabreichungswege und Systemtypen hinweg.

Ausgeschlossene Bereiche: Wir schließen standardmäßige, nicht neuartige Versionen konventioneller Darreichungsformen aus, bei denen es keine über die routinemäßige Formulierung oder Verpackung hinausgehende ermöglichende Verabreichungstechnologie gibt.

Übersicht der Segmentierung

- Nach Verabreichungsweg (Wert)

- Oral

- Injizierbar

- Inhalation

- Transdermal

- Implantierbar

- Okular

- Nasal

- Sonstige

- Nach Technologie/Systemtyp (Wert)

- Nanopartikelbasierte Systeme

- Tragbare Injektoren

- Intelligente/vernetzte Geräte

- Nadelfreie Injektionssysteme

- Mikronadel-Patches

- Autoinjektoren

- Enterisch beschichtete Kapseln

- Sonstige

- Nach therapeutischer Anwendung (Wert)

- Onkologie

- Diabetes

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- Atemwegserkrankungen

- Neurologische Erkrankungen

- Sonstige

- Nach Endnutzer (Wert)

- Krankenhäuser

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Fachkliniken

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Für diesen Markt wird die Desk Research genutzt, um den grundlegenden Angebots- und Nachfragekontext festzulegen, gefolgt von strukturierten Annahmen, die in Interviews überprüft werden können. Wir stützen uns hauptsächlich auf öffentliche Gesundheits- und Arzneimittelwissenschaftsquellen wie die US-amerikanische FDA (einschließlich Leitlinien zu Kombinationsprodukten), die CDC, die WHO, OECD-Gesundheitsstatistiken sowie begutachtete pharmazeutische Fachzeitschriften, die Fortschritte bei der Verabreichung und Adoptionshindernisse dokumentieren.

Wir prüfen zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen, um Plattformeinführungen, Fertigungsskalierungen und Partnerschaftsaktivitäten zu verstehen, was bei der Zuordnung hilft, welche Verabreichungswege schneller wachsen. Bei Bedarf ergänzen wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie Patentdatenbanken, um zu erkennen, wohin sich der technische Fokus verschiebt (zum Beispiel hin zu kontrollierten und zielgerichteten Formaten). Die hier aufgeführten Desk-Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden zur Kreuzprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu validieren, wie schnell bestimmte Verabreichungsmodi angenommen werden, wie sich die Preisgestaltung entwickelt und welche Einschränkungen in verschiedenen Regionen real sind, damit sich das Modell nicht ausschließlich auf veröffentlichte Darstellungen stützt. Wir sprachen mit einer Mischung aus Anbietern von Verabreichungstechnologien, Arzneimittelentwicklern, mit Geräten und Verpackungen verbundenen Interessengruppen sowie im Gesundheitswesen tätigen Experten, wobei die Abdeckung über APAC, EMEA und Amerika verteilt war, um Unterschiede bei Regulierung und Akzeptanz widerzuspiegeln.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 20% | APAC: 38% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 39% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 41% | Amerika: 26% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Nachfrage nach Verabreichungsweg anhand von Pharmaausgaben-Signalen auf Länderebene, Verschiebungen im Therapiemix und dem Anteil neuer und lebenszyklusgesteuerter Produkte, die ermöglichende Verabreichungssysteme nutzen, rekonstruiert wird. Dieser Nachfragepool wird dann auf die Verabreichungsmodi aufgeteilt, und die Summen werden mit selektiven Bottom-up-Prüfungen belastungsgetestet, wie beispielsweise stichprobenartigen Umsatz-Rollups für Anbieter von Verabreichungsplattformen und einer ASP-x-Volumen-Näherung für einige stark sichtbare Formate.

Zu den wichtigsten Einflussgrößen, die die Kurve wesentlich verändern, gehören der Anteil von Biologika und komplexen Therapien, Behandlungsvolumina chronischer Krankheiten, das Verhältnis von injizierbaren zu nicht injizierbaren Formen, die regulatorische Dynamik für Kombinationsprodukte sowie die plattformspezifische Akzeptanz in Krankenhäusern gegenüber Selbstverabreichungssituationen. Die Prognose nutzt Szenarioanalysen, gestützt durch Experteneinschätzungen zur Adoptionsgeschwindigkeit, wobei das Basisszenario angepasst wird, wenn Einschränkungen auftreten, etwa bei der Fertigungsskalierbarkeit, der Gerätekompatibilität oder einer langsameren Erstattungsdurchsetzung. Fehlen Bottom-up-Daten für kleinere Regionen, werden Lücken durch Penetrationsannahmen geschlossen, die sich an vergleichbaren Märkten orientieren und anschließend in Folgeinterviews erneut überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, einschließlich Trends bei Gesundheitsausgaben, angekündigten Produktzulassungen und Wachstumsmustern auf Verabreichungswegebene, bevor die endgültigen Zahlen freigegeben werden. Große Abweichungen lösen eine zusätzliche Überprüfungsrunde aus, bei der Annahmen, Währungszeitpunkte und Wachstumstreiber erneut getestet werden, und Befragte können erneut kontaktiert werden, wenn eine Verschiebung strukturell erscheint.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wichtige Ereignisse eintreten, die die Adoptions- oder Preiserwartungen verändern können. Vor der Auslieferung führen wir eine abschließende Überprüfung aktueller Veröffentlichungen und politischer Änderungen durch, damit die Sichtweise die aktuellsten Marktbedingungen widerspiegelt.

Vergleich der Marktgröße für neuartige Arzneimittelverabreichungssysteme von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für neuartige Arzneimittelverabreichungssysteme stimmen oft nicht überein, da die Abgrenzung des Anwendungsbereichs unterschiedlich gezogen wird und die Berechnung dann unterschiedlichen Nachfrageindikatoren und Preislogiken folgt. Unterschiede entstehen auch, wenn eine Studie ein anderes Basisjahr, eine schnellere Adoptionskurve oder einen selteneren Aktualisierungsrhythmus verwendet.

Der Hauptunterschied besteht darin, ob die Schätzung den vollen Wert des Arzneimittels erfasst oder nur die Verabreichungstechnologie und die ermöglichenden Komponenten. In unserem Ansatz erfasst Mordor Intelligence Umsätze, die mit neuartigen Verabreichungssystemen über Wege und Modi hinweg verbunden sind, anstatt breitere pharmazeutische Verkäufe einzubeziehen, die keine ermöglichende Plattform erfordern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 311,65 Mrd. USD (2026) | |

| Branchenverlag A | 89,74 Mrd. USD (2025) | Verwendet eine engere Umsatzbetrachtung, die sich stärker auf plattform- und gerätegestützten Verabreichungswert konzentriert, und das Basisjahr liegt früher, was die Gesamtsumme bei einem vergleichbaren Anwendungsbereich verringert. |

| Globaler Verlag B | 144,99 Mrd. USD (2025) | Wendet einen anderen Segmentierungsschnitt und ein anderes Basisjahr an, und der Anwendungsbereich scheint sich stärker auf ausgewählte Verabreichungsmechanismen zu konzentrieren, was die breitere, in einem nach Weg und Modus abgebildeten Modell erfasste Akzeptanz auf Verabreichungswegebene unterschätzen kann. |

Die Streuung in der Tabelle erklärt sich größtenteils durch Entscheidungen zu Anwendungsbereich und Basisjahr, gefolgt davon, wie Adoption und Preisgestaltung in die Prognose fortgeschrieben werden. Indem die Berechnung an klare Nachfrage-Signale auf Verabreichungswegebene gebunden bleibt und anschließend mit lieferantenseitigen Näherungswerten abgeglichen wird, bleibt die Endzahl nachvollziehbar und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau erreicht der Markt für neue Arzneimittelabgabesysteme im Jahr 2026?

Der Sektor erzielte im Jahr 2026 311,65 Milliarden USD und soll bis 2031 auf 417,88 Milliarden USD ansteigen.

Welcher Verabreichungsweg wächst bis 2031 am schnellsten?

Implantierbare Systeme sollen eine CAGR von 8,72 % verzeichnen und damit andere Wege übertreffen.

Wie schnell werden intelligente und vernetzte Geräte voranschreiten?

Dieses Technologiesegment ist für eine CAGR von 9,18 % zwischen 2026 und 2031 positioniert, da datengestützte Plattformen an Akzeptanz gewinnen.

Welcher therapeutische Bereich führt den Umsatz im Jahr 2025 an?

Onkologische Anwendungen hielten im Jahr 2025 einen Anteil von 33,05 % am Sektorumsatz.

Welche Region weist das höchste prognostizierte Wachstum auf?

Der Asien-Pazifik-Raum ist dank des wachsenden Gesundheitszugangs bis 2031 für eine CAGR von 10,66 % positioniert.

Welcher Treiber trägt am meisten zur CAGR-Steigerung bei?

Die Akzeptanz von Biologika und großmolekularen Wirkstoffen fügt der prognostizierten CAGR ungefähr +2,1 Prozentpunkte hinzu.

Seite zuletzt aktualisiert am: