Größe und Marktanteil des US-Marktes für Verhütungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

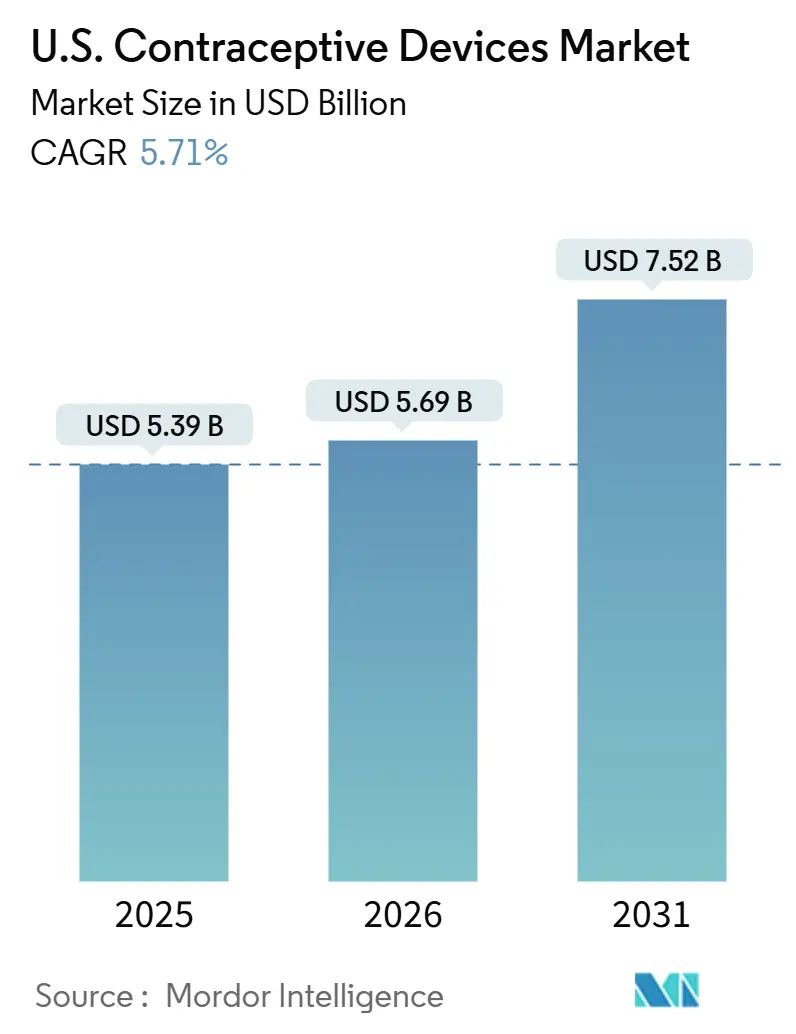

| Marktgröße im Basisjahr (2025) | 5.39 Milliarden US-Dollar |

| Marktgröße (2026) | 5.69 Milliarden US-Dollar |

| Marktgröße (2031) | 7.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Verhütungsmittel von Mordor Intelligence

Die Marktgröße des US-Marktes für Verhütungsmittel wurde im Jahr 2025 auf USD 5,39 Milliarden geschätzt und wird voraussichtlich von USD 5,69 Milliarden im Jahr 2026 auf USD 7,52 Milliarden bis 2031 wachsen, bei einem CAGR von 5,71 % während des Prognosezeitraums (2026–2031).

Das Wachstum bleibt trotz regulatorischer Turbulenzen nach dem Dobbs-Urteil stabil, da Verbraucher der reproduktiven Selbstbestimmung höhere Priorität einräumen, die Medicaid-Erstattung ausgeweitet wird und arbeitgeberfinanzierte Leistungen zusätzlichen Schwung verleihen. Langwirksame reversible Verhütungsmittel (LARCs) gewinnen aufgrund ihrer überlegenen Wirksamkeit und Bequemlichkeit an Beliebtheit, während Direktvertriebskanäle und Telemedizin den Zugang vereinfachen und den Bedarf an persönlichen Besuchen reduzieren. Technologische Verbesserungen, wie weniger schmerzhafte IUP-Einführungsinstrumente, beseitigen historische Hindernisse für die Akzeptanz und erweitern die Attraktivität über traditionelle demografische Gruppen hinaus. Parallele Investitionen in die Forschung und Entwicklung männlicher Verhütungsmittel signalisieren eine sich wandelnde Sichtweise auf gemeinsame Verantwortung, und Einzelhandelsapotheken festigen ihre Rolle als zentrale Zugangspunkte, auch wenn Online-Plattformen das schnellste Wachstum verzeichnen. Laufende Rechtsstreitigkeiten im Zusammenhang mit unerwünschten IUP-Ereignissen und kultureller Widerstand in bestimmten Regionen dämpfen, aber entgleisen nicht die Gesamtnachfrage.

Wichtigste Erkenntnisse des Berichts

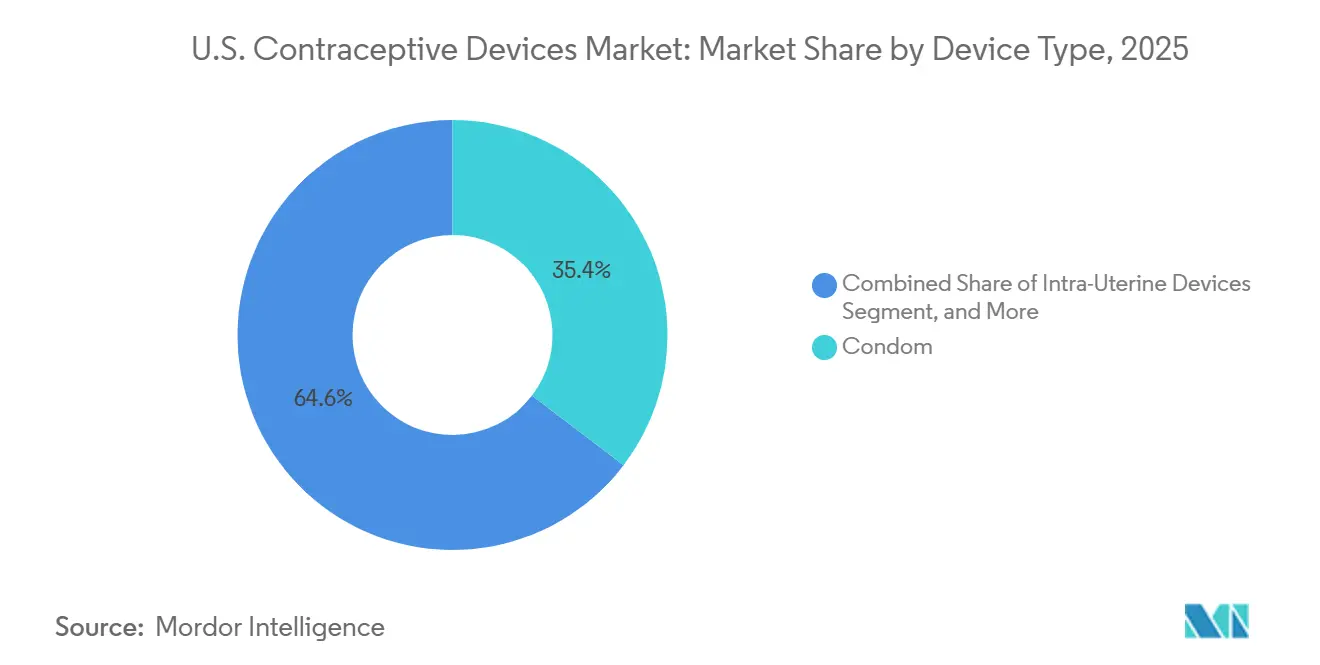

- Nach Gerätetyp führten Kondome mit einem Marktanteil von 35,36 % am US-Markt für Verhütungsmittel im Jahr 2025; hormonelle IUPs werden bis 2031 voraussichtlich mit einem CAGR von 8,43 % wachsen.

- Nach Technologie kontrollierten nicht-hormonelle Geräte im Jahr 2025 56,56 % der Marktgröße des US-Marktes für Verhütungsmittel, während hormonelle Geräte bis 2031 voraussichtlich mit einem CAGR von 7,98 % expandieren werden.

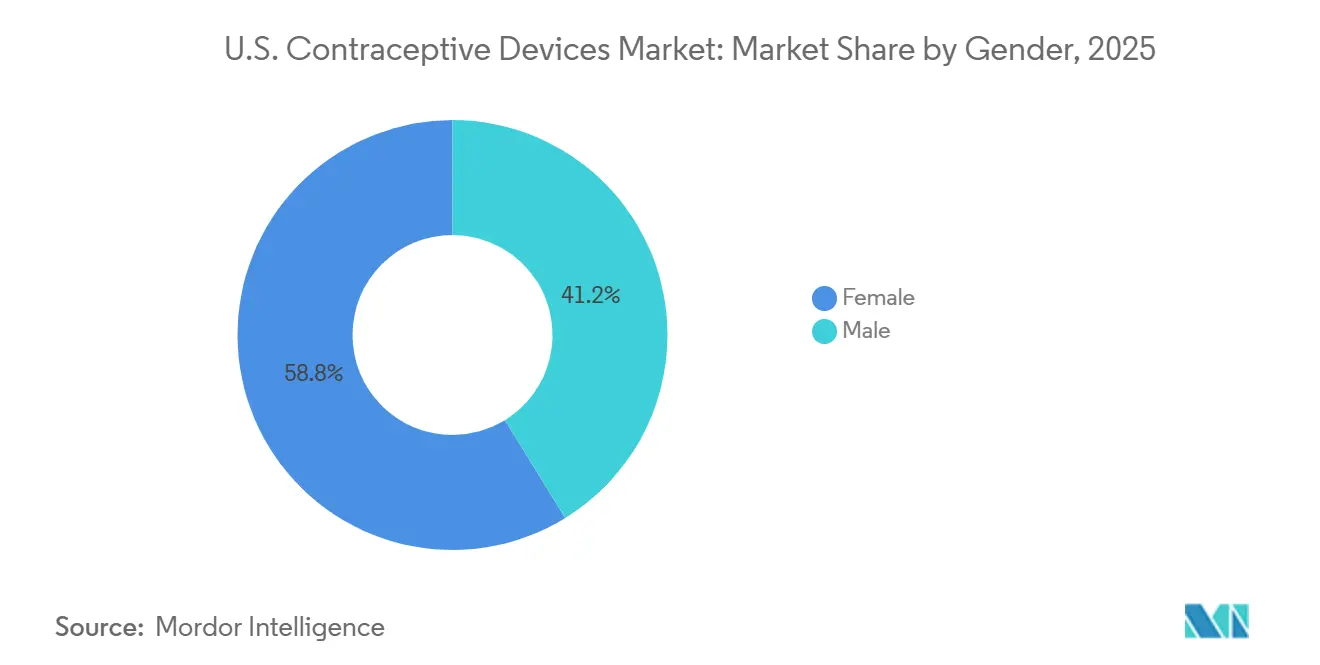

- Nach Geschlecht hielten auf Frauen ausgerichtete Produkte im Jahr 2025 einen Marktanteil von 58,58 % am US-Markt für Verhütungsmittel; männliche Verhütungsmittel werden bis 2031 voraussichtlich einen CAGR von 7,01 % erzielen.

- Nach Endnutzer dominierten Heimpflege- und Einzelnutzer im Jahr 2025 mit 66,56 % des Marktes; Kliniken und kommunale Gesundheitszentren verzeichnen über denselben Zeitraum einen CAGR von 7,58 %.

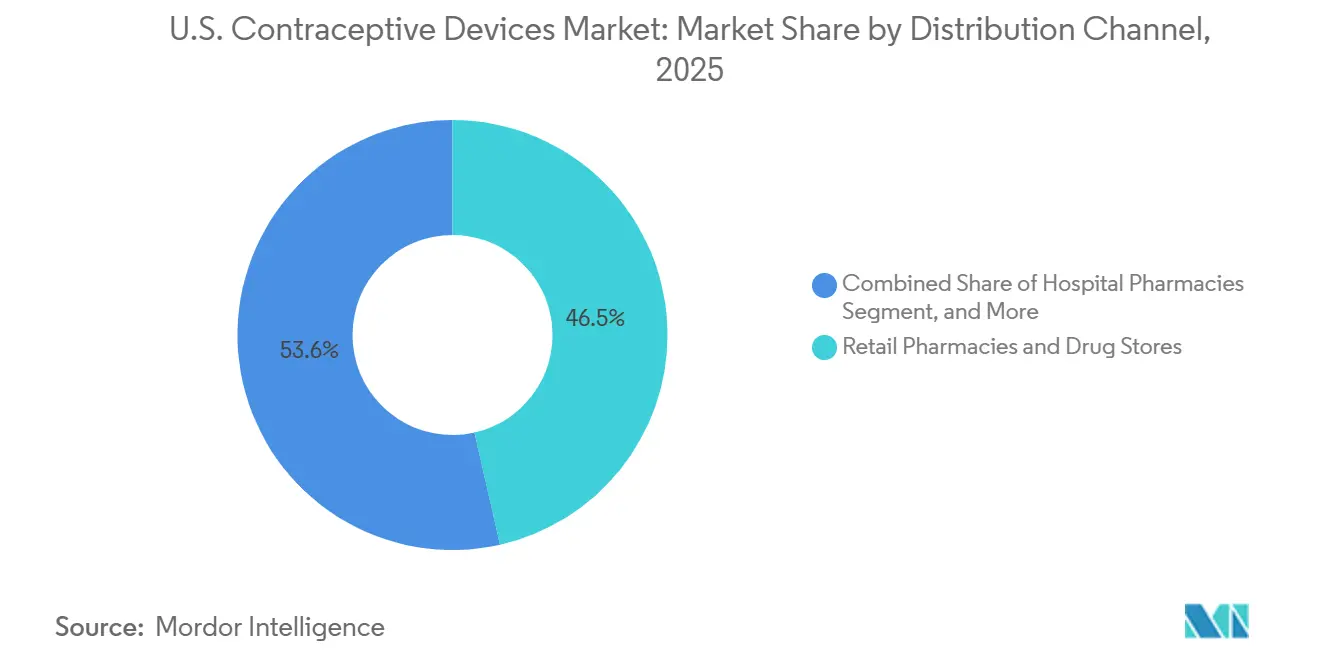

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 46,45 % der Marktgröße des US-Marktes für Verhütungsmittel, aber Online- und Direktvertriebskanäle werden mit einem CAGR von 9,12 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Marktes für Verhütungsmittel

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Ausweitung der Medicaid-Erstattung und arbeitgeberfinanzierter Leistungen | +1.2% | National, am stärksten in Bundesstaaten mit Medicaid-Erweiterung | Mittelfristig (2–4 Jahre) |

| Beschleunigte Akzeptanz von LARCs | +1.5% | National, am höchsten in städtischen Zentren und Bundesstaaten mit Rechten zur Reproduktion | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der IUP-Einführung und -Verabreichung | +0.8% | National, frühe Akzeptanz in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Direktvertrieb und Telemedizin-Plattformen | +1.1% | National, höher in Bundesstaaten mit Abtreibungsverboten | Kurzfristig (≤ 2 Jahre) |

| Kampagnen zur Prävention von Teenagerschwangerschaften | +1.5% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Forschungs- und Entwicklungspipelines für männliche Verhütungsmittel | +0.8% | National, angeführt von Universitätsstudien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Medicaid-Erstattung und arbeitgeberfinanzierter Leistungen

Das CMS-Rundschreiben vom August 2024 verpflichtet die Bundesstaaten, Familienplanungsleistungen ohne Kostenbeteiligung zu übernehmen, und ebnet so den Weg für die LARC-Akzeptanz.[1]Centers for Medicare & Medicaid Services, „Bundesrichtlinien”, medicaid.gov Eine Studie im JAMA Health Forum verknüpfte eine separate postpartale LARC-Erstattung mit einem Anstieg der LARC-Nutzung um 1,58 Prozentpunkte innerhalb von 60 Tagen nach der Entbindung und unterstreicht damit, wie politische Veränderungen langjährige Kostenbarrieren für benachteiligte Gruppen beseitigen. Große Arbeitgeber haben nachgezogen; Vorschriften in Kalifornien, Illinois und New York verbieten nun die Kostenbeteiligung für alle von der FDA zugelassenen Verhütungsmittel, was selbstfinanzierte Pläne dazu veranlasst, hochpreisige Optionen wie Annovera und Phexxi hinzuzufügen. Religiöse Ausnahmeregelungen schaffen jedoch weiterhin Lücken für Mitarbeiter konfessionsgebundener Einrichtungen und sorgen für eine lückenhafte Abdeckung in Teilen des Mittleren Westens und des Südens.

Beschleunigte Akzeptanz von LARCs

Die Nachfrage nach längerem Schutz nach dem Dobbs-Urteil treibt mehr Verbraucher zu IUPs und Implantaten. Das Bixby Center berichtete von höheren LARC-Anfragen, während die Take Control Initiative des Tulsa County im Jahr 2024 2.855 IUPs und Implantate verteilte, was das gestiegene Bewusstsein für Kosteneffizienz und Zuverlässigkeit widerspiegelt. Die Dobbs-Entscheidung verstärkte diesen Wandel; eine JAMA-Studie aus dem Jahr 2024 ergab, dass Bewohner von Bundesstaaten mit Abtreibungsverboten mit 23 % höherer Wahrscheinlichkeit innerhalb von sechs Monaten nach dem Urteil ein IUP oder Implantat initiierten als ihre Gegenstücke in Bundesstaaten mit geschütztem Zugang.[2]JAMA Network Open, „Telemedizin vs. persönliche Verhütungsberatung”, jamanetwork.com

Technologische Fortschritte bei der IUP-Einführung und -Verabreichung

Aktualisierte CDC-Leitlinien erkennen Einführungsschmerzen als Hindernis an und fördern bewährte Schmerzmanagementpraktiken, die in Kombination mit Geräteverbesserungen wie Sebelas flexiblem MIUDELLA-Rahmen die Bedenken lindern und die Akzeptanz verbessern.[3]CDC, „Ausgewählte Praxisempfehlungen zur Verhütungsanwendung”, cdc.gov

Eine randomisierte Studie aus dem Jahr 2024 bestätigte, dass die Aspirationstechnik die Schmerzwerte im Vergleich zu herkömmlichen Einführungsansätzen um 30 % reduzierte. Planned Parenthood integrierte Lidocain-Blockaden und Misoprostol-Erweichungsprotokolle, was die Abbruchraten bei Einführungsbesuchen halbierte.[4]YourChoice Therapeutics, „YCT-529 Nicht-Hormonelles Männliches Verhütungsmittel”, YourChoice Therapeutics, yourchoicetherapeutics.com Forschungen zur Selbsteinführung an der UCSF zeigten vielversprechende Ergebnisse für eine ferngesteuerte Platzierung mit einem vereinfachten Prototyp, was auf zukünftige Modelle hindeutet, die Klinikbesuche umgehen könnten. Bemerkenswert ist, dass die Zulassung von Miudella im Februar 2025 eine schlankere, vorgeladene Kupferoption einführte, die die Verfahrenskomplexität für stark frequentierte ambulante Einrichtungen reduziert.[5]US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt erstes Kupfer-IUP seit über 40 Jahren”, FDA, fda.gov

Direktvertrieb und Telemedizin-Plattformen

Mehr als die Hälfte der Verhütungsmittelnutzer bevorzugt nun die Fernbetreuung, wie eine JAMA Network Open-Studie aus dem Jahr 2024 zeigt, was Investitionen in digitale Beratung und Online-Erfüllung antreibt. Telemedizin-Teilnehmer bewerteten die Beratungsqualität vergleichbar hoch und demonstrierten damit Parität mit persönlichen Besuchen, während Reise- und Terminierungsaufwand reduziert wurden.[6]Mary Curtis, „LARC-Akzeptanz steigt nach Dobbs-Urteil”, JAMA Network, jamanetwork.com

Bis 2025 boten 80 % der öffentlich unterstützten Kliniken asynchrone Verhütungsberatungen an, die die Blutdruckdokumentation über Heimgeräte und Nachbestellungen per Post ermöglichten. Kommerzielle Plattformen wie Nurx und Hims & Hers verzeichneten im Jahr 2024 ein Abonnementwachstum von 40 %, mit den steilsten Nachfragekurven in Bundesstaaten, die Abtreibungsverbote durchsetzen, wo diskreter Zugang geschätzt wird.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Unsicherheit nach dem Dobbs-Urteil | -0.9% | National, akut in Bundesstaaten mit Verboten | Kurzfristig (≤ 2 Jahre) |

| Rückrufe und Rechtsstreitigkeiten im Zusammenhang mit unerwünschten IUP-Ereignissen | -0.6% | National, klagehäufige Regionen | Mittelfristig (2–4 Jahre) |

| Kultureller und religiöser Widerstand in bestimmten demografischen Gruppen | -0.9% | National, ausgeprägt im ländlichen Süden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Versicherungsdeckung für Premium-Geräte | -0.6% | National, Lücken in Kleingruppenplänen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit nach dem Dobbs-Urteil

Bundesstaaten mit vollständigen Abtreibungsverboten verzeichneten ein Jahr nach dem Dobbs-Urteil einen Einbruch von 65 % bei der Abgabe von Notfallverhütungsmitteln sowie einen Rückgang von 25,6 % bei oralen Verhütungsmittelverschreibungen, was bei Anbietern Verwirrung über rechtliche Parameter schürte und die rechtzeitige Abgabe behinderte. Gesetzentwürfe in Idaho und Missouri versuchten, öffentliche Mittel für jede Methode zu blockieren, die als Beeinträchtigung der Einnistung wahrgenommen wird, was Kliniken dazu veranlasste, Geräte zu horten. Das vorgeschlagene Einfrieren der Title X-Ausgaben für 2025 bedrohte 834.000 einkommensschwache Patienten und zwang einige Zentren, ihre Öffnungszeiten zu reduzieren. Im Kongress diskutierte Medicaid-Kürzungen würden die unmittelbaren postpartalen LARC-Gewinne untergraben, wenn sie umgesetzt werden.

Rückrufe und Rechtsstreitigkeiten im Zusammenhang mit unerwünschten IUP-Ereignissen

Bis Februar 2025 sind fast 2.937 Paragard-Klagen anhängig, und die Mirena-Rechtsstreitigkeiten dauern an, was die Hersteller erheblichen Rechtskosten und Reputationsschäden aussetzt. Berichte über unerwünschte Ereignisse übersteigen 53.000 für Paragard, wobei 22.000 als schwerwiegend eingestuft wurden, was einige Verbraucher dazu veranlasst, die IUP-Akzeptanz zu verzögern oder zu vermeiden. Mehr als 2.700 Klagen behaupten, dass der Rahmen von Paragard bei der Entfernung brechen kann, wobei interne Überwachung Brüche in bis zu 1,6 % der Fälle feststellte. Obwohl die FDA das Gerät nicht zurückgerufen hat, haben einige Anbieter auf Miudella oder hormonelle IUPs umgestellt, was die Position von CooperSurgical schwächt. Eine separate Sicherheitsmitteilung aus dem Jahr 2024 betraf seltene Nexplanon-Implantat-Migrationsereignisse mit einer Inzidenz unter 0,01 %, doch die Verstärkung in sozialen Medien verstärkte die Nutzerängste. Eine von der ACOG gesponserte Umfrage aus dem Jahr 2025 ergab, dass 18 % der potenziellen IUP-Nutzer die Angst vor Bruch oder Migration als wesentlichen Abschreckungsfaktor nannten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp – Rasanter LARC-Aufschwung

Kondome machten im Jahr 2025 35,36 % des Marktanteils für Verhütungsmittel aus, doch IUPs werden bis 2031 voraussichtlich mit einem CAGR von 8,43 % wachsen, dem schnellsten Tempo aller Kategorien. Die LARC-Wirksamkeit von unter 1 % Versagensrate, kombiniert mit dem Risikokalkül nach dem Dobbs-Urteil, ermutigt Nutzer, von koitusabhängigen Barrieren abzuwandern. Die Marktgröße für Verhütungsmittel, die mit Vaginalringen, Implantaten, Diaphragmen und Kappen verbunden ist, bleibt bescheiden, aber stabil. Subkutane Implantate profitieren von Nexplanons dreijähriger Langlebigkeit und einmaliger Platzierung, während Miudellas schlanker Einführer auf Anbieter abzielt, die von älteren Kupfermodellen abgeschreckt wurden. Kondomführer erneuern weiterhin Latexalternativen und umweltfreundliche Verpackungen, aber ihr Wachstumspfad wird defensiver, da langfristige Methoden Marktanteile gewinnen.

Diaphragmen, Kappen und Schwämme bleiben zusammen unter einem Anteil von 2 %, eingeschränkt durch Anpassungstermine und Anforderungen zur Kombination mit Spermiziden. Vaginalringe teilen sich in monatliche NuvaRing und jährliche Annovera auf; das wiederverwendbare Annovera erzielt eine Prämie von über USD 2.000 jährlich ohne Versicherung, was sein Publikum auf einkommensstarke oder vollständig versicherte Gruppen einschränkt. Bedarfsgesteuerte Gelbarrieren wie Phexxi sprechen hormonaverse Nutzer an, sehen sich jedoch schwankenden Erstattungen und einer Wirksamkeit bei perfekter Anwendung von 86 % gegenüber, die hinter IUPs zurückbleibt.

Nach Technologie – Hormonelle Geräte gewinnen an Fahrt

Nicht-hormonelle Produkte führen weiterhin mit einem Anteil von 56,56 %, aber hormonelle Geräte sind auf dem Weg zu einem CAGR von 7,98 % bis 2031 und übertreffen damit ihre Gegenstücke, da IUPs und Implantate mit längerer Wirkdauer die Lebenszykluskosten pro geschütztem Jahr senken. Die Marktgröße für Verhütungsmittel, die hormonellen LARCs zuzurechnen ist, wird sich ausweiten, da Mirenas Acht-Jahres-Zulassung den Austauschbedarf reduziert und Kyleena und Skyla nullipare Nutzerinnen ansprechen. Gleichzeitig setzt Miudella die Kupferkategorie zurück, indem es die Einführungskomplexität beseitigt. Kondome, der größte nicht-hormonelle Block, bleiben für den STI-Schutz unverzichtbar, spielen aber in festen Partnerschaften zunehmend eine ergänzende Rolle zu LARCs.

Nach Geschlecht – Aufkommende männliche Modalitäten

Auf Frauen ausgerichtete Geräte dominieren weiterhin mit einem Anteil von 58,78 %, doch 8,1 Millionen Frauen berichten, nicht bevorzugte Methoden zu verwenden, was auf ungedeckten Bedarf hinweist. Gleichzeitig wächst das Interesse der Männer: Eine Andrology-Studie schätzt bis zu 15,5 Millionen potenzielle männliche Nutzer für neue Methoden, und Vasektomien stiegen nach dem Dobbs-Urteil um 95 %. Innovationen wie die Vasalgel-Hydrogel-Filtration zielen darauf ab, dauerhafte, reversible männliche Optionen bereitzustellen und die Diversifizierung im US-Markt für Verhütungsmittel zu fördern.

Nach Endnutzer – Klinikkanal auf dem Vormarsch

Heim- und Einzelnutzung macht 66,56 % des Gesamtumsatzes aus, angetrieben durch Opills rezeptfreien Markteintritt zu USD 19,99 pro Monat und politische Bemühungen, Verschreibungspflichten aufzuheben. Kliniken und kommunale Gesundheitszentren verzeichnen jedoch das schnellste Wachstum mit einem CAGR von 7,58 %, da Initiativen wie South Carolinas Choose Well zeigen, dass Vor-Ort-Beratung und sofortige LARC-Verfügbarkeit die Akzeptanz erhöhen.

Nach Vertriebskanal: Digitale Plattformen stören den traditionellen Einzelhandel

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 46,45 %, gestützt durch Kondomverkäufe und Opills rezeptfreien Markteintritt, doch Online-Portale wachsen mit einem CAGR von 9,12 %. Der Markt für Verhütungsmittel stützt sich zunehmend auf App-basierte Nachbestellungen, Postlieferung und gebündelte STI-Dienste, die die Nutzereinbindungszyklen vertiefen. Vorgeschlagene Beratungspflichten in bestimmten Bundesstaaten könnten Verschreibungen leicht in Richtung stationärer Geschäfte verschieben, aber die landesweite Telemedizin-Abdeckungsparität und gelockerte Ryan Haight-Regeln begünstigen weiterhin digitale Kanäle.

Geografische Analyse

Regionale Unterschiede bleiben im US-Markt für Verhütungsmittel stark ausgeprägt. Südliche und Midwestern-Bundesstaaten verzeichnen niedrigere Verschreibungs- und Telemedizin-Qualitätswerte im Vergleich zu Küstenregionen. Gebiete mit strengen Abtreibungsbeschränkungen verzeichnen einen Rückgang von 65 % bei Notfallverhütungsbestellungen und einen Rückgang von 24 % bei Pillenverschreibungen. Umgekehrt erweitern Bundesstaaten, die Abdeckungsparität gesetzlich vorschreiben, wie Kaliforniens Gesetz zur Verhütungsgerechtigkeit und New Jerseys Apothekenabgaberegeln, den Zugang und fördern die lokale Nachfrage. Programme wie Utahs Family Planning Elevated und Kaliforniens politische Mandate veranschaulichen, wie maßgeschneiderte staatliche Maßnahmen Zugangslücken schließen können. Auf nationaler Ebene verringern Fernberatungsoptionen geografische Ungleichheiten, indem sie Einrichtungsengpässe umgehen, obwohl Breitbanddurchdringung und digitale Kompetenz die Akzeptanz in ländlichen Gebieten weiterhin einschränken. Unterschiede in den gesamten USA spiegeln das politische Flickenteppich wider, das dem Dobbs-Urteil folgte. Bundesstaaten, die reproduktive Rechte kodifiziert haben, darunter Kalifornien, Illinois, New York und Washington, weiten LARC-Programme durch öffentlich finanzierte Kampagnen und schulbasierte Kliniken aus. Colorado und Oregon veranschaulichen bewährte Medicaid-Einführungen, die bis 2025 jeweils eine postpartale LARC-Akzeptanz von über 15 % verzeichneten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Bayer führt bei hormonellen IUPs mit Mirena, Kyleena und Skyla. CooperSurgical kontrolliert Kupfer-IUPs über Paragard, kämpft aber mit einem Sammelklageverfahren; Miudellas Markteintritt erhöht die Wettbewerbsintensität. Church & Dwight beherrscht das Kondomregal unter den Marken Trojan und SKYN, sieht sich jedoch dem Vordringen nachhaltigkeitsorientierter Start-ups gegenüber.

Aufstrebende Akteure erschließen spezialisierte Nischen: Femasys erhielt das CE-Zeichen für FemBloc, eine nicht-chirurgische permanente Geburtenkontrolle; Evofems Phexxi richtet sich an 23,3 Millionen hormonaverse Frauen; NEXT Life Sciences schloss Studien für Plan A, ein männliches Hydrogel-Verhütungsmittel, ab. Digitale Gesundheitsunternehmen erhöhen den Wettbewerbsdruck, indem sie direkte Beziehungen zu Endnutzern kontrollieren und Dateneinblicke nutzen, um Produktempfehlungen anzupassen, was die historische Dominanz stationärer Kanäle untergräbt.

Marktführer der US-Verhütungsmittelbranche

Cooper Surgical Inc

Reckitt Benckiser

Teva Pharmaceutical Industries Ltd

Bayer AG

Church & Dwight Co., Inc. (Trojan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die FDA genehmigte einen ergänzenden Antrag, der die Kennzeichnung von Nexplanon für eine breitere Abdeckung im reproduktiven Alter erweiterte.

- Februar 2025: Sebela Women's Health erhielt die FDA-Zulassung für MIUDELLA, ein flexibles Kupfer-IUS, das für die kommerzielle Markteinführung im Jahr 2025 vorgesehen ist.

- Januar 2025: 3Daughters sammelte mehr als USD 2 Millionen ein, um ein neuartiges IUP voranzutreiben.

- Mai 2025: Femasys erhielt die CE-Zertifizierung für FemBloc, ein nicht-chirurgisches permanentes Geburtenkontrollsystem, und bereitete seinen europäischen Markteintritt vor.

- Februar 2025: Sebela Women's Health erhielt die FDA-Freigabe für MIUDELLA und bereitete eine kommerzielle Markteinführung vor.

- Januar 2025: 3Daughters sammelte USD 2 Millionen ein, um einen neuartigen rahmenlosen IUP-Prototyp voranzutreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den US-amerikanischen Markt für Verhütungsmittel als den Wert, der durch jedes neue, von der FDA zugelassene physische Produkt generiert wird, einschließlich Kondome, Diaphragmen, Zervixkappen, Schwämme, Vaginalringe, subkutane Implantate und Intrauterinpessare, das über medizinische, Einzel- oder Direktvertriebskanäle an Verbraucher verkauft wird, um eine Schwangerschaft zu verhüten.

Ausschluss aus dem Geltungsbereich: Dauerhafte chirurgische Sterilisation, verschreibungspflichtige Medikamente, Notfallpillen und Fruchtbarkeits-Tracking-Apps liegen außerhalb dieses Gerätegeltungsbereichs.

Segmentierungsübersicht

- Nach Gerätetyp

- Kondome

- Intrauterinpessare

- Vaginalringe

- Subkutane Implantate

- Diaphragmen

- Zervixkappen

- Schwämme

- Sonstige Geräte (Pflaster, Gelbarrieren)

- Nach Technologie

- Hormonelle Geräte

- Nicht-Hormonelle Geräte

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Endnutzer

- Heimpflege/Einzelnutzer

- Krankenhäuser

- Kliniken und kommunale Gesundheitszentren

- Fach- und ambulante Operationszentren

- Nach Vertriebskanal

- Einzelhandelsapotheken und Drogerien

- Krankenhausapotheken

- Online- und Direktvertriebsplattformen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Web-Interviews mit Gynäkologen/Geburtshelfern, Familienplanungskrankenschwestern, Medicaid-Einkaufsbeauftragten, E-Pharmacy-Managern und Gerätedistributoren im Mittleren Westen, Nordosten, Süden und Westen klären durchschnittliche Verkaufspreise, Lagerumschläge und aufkommende Nutzerkohorten. Strukturierte Fragebögen helfen uns, unterschiedliche Standpunkte zur LARC-Akzeptanz und zur Preiselastizität von OTC-Kondomen in Einklang zu bringen.

Desk Research

Mordors Analysten erstellten zunächst eine Faktenbasis aus erstklassigen öffentlichen Quellen wie dem CDC National Center for Health Statistics, FDA 510(k)-Zulassungen, Title X-Kliniknutzungsdateien, dem United Nations Demographic Yearbook und Handelsdaten der U.S. International Trade Commission. Unternehmens-10-Ks, Investorenpräsentationen und Studien auf Patientenebene in Fachzeitschriften wie Contraception ergänzen die Perspektive. Abonnement-Datensätze, darunter D&B Hoovers für Herstellerumsätze und Questel für Patentintensität, liefern zusätzlichen Kontext zur Wettbewerbsbreite.

Monatliche Suchläufe auf Dow Jones Factiva, führende Veröffentlichungen von OB/GYN-Verbänden und Medicaid State Drug Utilization-Dateien halten den Sekundärpool aktuell. Die zitierten Quellen sind illustrativ; für Validierung und Lückenfüllung wurden viele weitere Eingaben herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit den Pools sexuell aktiver weiblicher Bevölkerung, Title X-Besuchsvolumina und Geräteim- und -exportaufzeichnungen, die anschließend mit modellierten Penetrationsraten für jede Geräteklasse multipliziert werden. Ausgewählte Bottom-up-Prüfungen, einschließlich Stichproben-Lieferantenumsatz-Rollups und Online-Kanal-Stückverkäufen, verankern die Annahmen. Zu den Schlüsselvariablen gehören durchschnittliche Gerätelebensdauer, Medicaid-Erstattungsobergrenzen, OTC-Kondom-ASP-Trends, LARC-Akzeptanz bei Jugendlichen und restriktive politische Veränderungen auf Staatsebene. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert diese Treiber bis 2030, während der Expertenkonsens die Szenariogewichtung leitet. Lücken in der Eingabegranularität werden durch regionale Verhältnisse überbrückt, die aus validierten Klinikumfragen abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von CDC-Versorgungskennzahlen und Herstellerergebnissen auf Abweichungen geprüft. Ein leitender Analyst überprüft Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und jeder politische Schock, wie etwa eine bundesweite OTC-IUD-Entscheidung, löst eine Zwischenaktualisierung aus.

Warum Mordors US-Basiswert für Verhütungsgeräte Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen Medikamente mit Geräten vermischen, unterschiedliche Kanalmixe annehmen oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Zu den wichtigsten Treibern von Lücken gehören der Scope-Creep in orale Pillen, die Verwendung von Listen- statt Transaktionspreisen und längere Aktualisierungszyklen, die post-Dobbs-Nachfrageschwankungen verpassen. Unser Modell beschränkt sich ausschließlich auf Geräte, wendet gewichtete ASPs an, die in Interviews bestätigt wurden, und wird alle zwölf Monate aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,10 Mrd. (2024) | Global Consultancy A | Schließt Medikamente ein, verwendet Großhandels-Listenpreise, jährliche Aktualisierung |

| USD 5,90 Mrd. (2023) | Trade Journal B | Wendet lineares Wachstum an, keine Kanalaufteilung, älteres Basisjahr |

| USD 3,70 Mrd. (2024) | Regional Consultancy C | Schließt Online-Verkäufe und Implantat-ASP-Inflation aus |

Der Vergleich zeigt, dass Mordors ausgewogener Basiswert, sobald Bereichsausrichtung, Preisrealismus und zeitnahe Aktualisierungen angewendet werden, als verlässlicher Ausgangspunkt für Planer und Investoren hervorsticht.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach LARCs in den USA?

Intrauterinpessare werden voraussichtlich von 2027 bis 2031 einen CAGR von 8,43 % verzeichnen, die schnellste Wachstumsrate unter allen Gerätekategorien.

Welches neue nicht-hormonelle Produkt ist kürzlich in den US-Markt eingetreten?

Miudella, ein Kupfer-IUP mit einem schlankeren Einführer, erhielt im Februar 2025 die FDA-Zulassung und ist das erste neue Kupfergerät seit mehr als vier Jahrzehnten.

Welche politische Änderung treibt klinikbasierte postpartale Einführungen voran?

Sechsundvierzig Bundesstaaten und der District of Columbia erstatten nun unmittelbare postpartale LARCs separat von der Entbindung, was eine durchschnittliche Kostenbarriere von USD 800 für Krankenhäuser beseitigt.

Sind männliche Verhütungsmittel kurz vor der Kommerzialisierung?

YourChoice Therapeutics' nicht-hormonelle Pille YCT-529 und Contralines ADAM-Hydrogel befinden sich in frühen klinischen Phasen und könnten gegen Ende der 2020er Jahre auf den Markt kommen, wenn die Studien wie geplant voranschreiten.

Wie beeinflusst Telemedizin die Vertriebskanäle?

Online- und Direktvertriebsplattformen wachsen mit einem CAGR von 9,12 %, indem sie asynchrone Beratungen, Postlieferung und gebündelte Wellnessleistungen nutzen.

Was ist das Hauptprozessrisiko, das die IUP-Akzeptanz beeinflusst?

Mehr als 2.700 Klagen behaupten, dass Paragard bei der Entfernung brechen kann, was einige Anbieter dazu veranlasst, auf alternative Kupfer- oder hormonelle Optionen umzusteigen.

Wie groß ist der US-Markt für Verhütungsmittel im Jahr 2026?

Er erreichte im Jahr 2026 USD 5,69 Milliarden und ist auf dem Weg, bis 2031 USD 7,52 Milliarden zu erreichen.

Seite zuletzt aktualisiert am: