Marktgröße und Marktanteil im Bereich pharmazeutisches Sprühtrocknen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutisches Sprühtrocknen von Mordor Intelligence

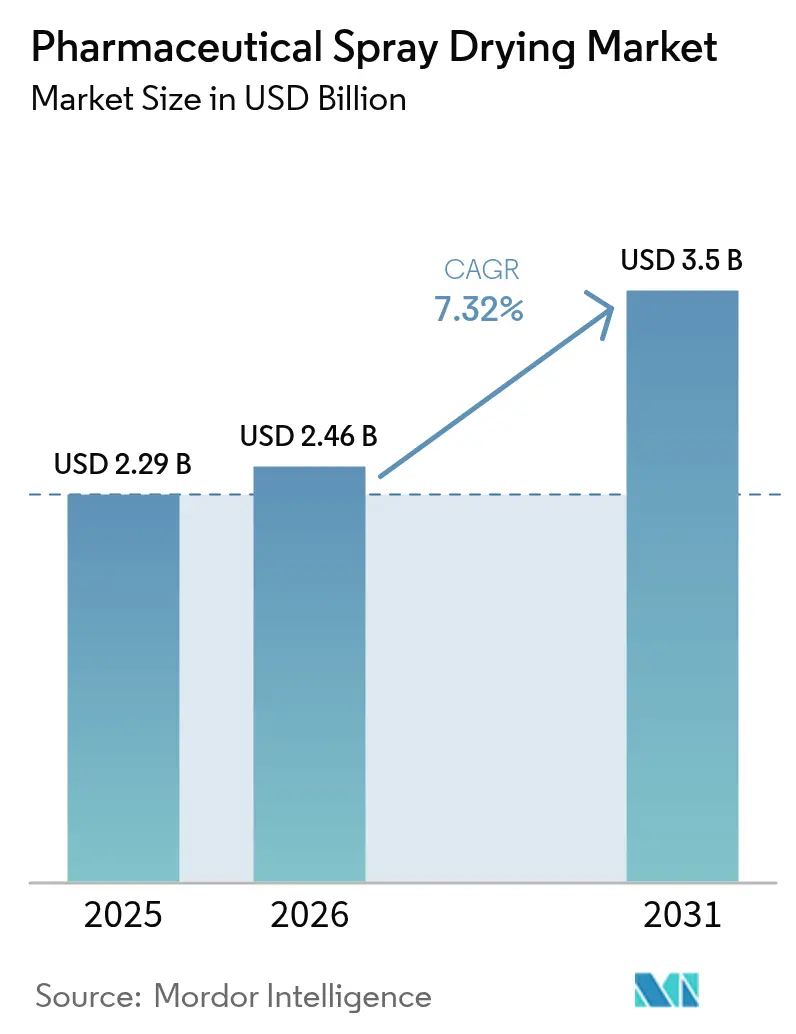

Die Marktgröße für pharmazeutisches Sprühtrocknen wurde im Jahr 2025 auf 2,29 Milliarden USD geschätzt und wird voraussichtlich von 2,46 Milliarden USD im Jahr 2026 auf 3,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,32 % während des Prognosezeitraums (2026–2031).

Die starke Nachfrage nach amorphen festen Dispersionen, die die Arzneimittellöslichkeit verbessern, ein rascher Wandel hin zu inhalierbaren Biologika sowie die Erweiterung der Kapazitäten von Auftragsforschungs- und -herstellungsorganisationen (CDMO) halten den Markt für pharmazeutisches Sprühtrocknen auf einem stetigen Wachstumskurs. Gerätehersteller liefern zunehmend Closed-Loop-Einheiten, die 95 % der Lösungsmitteldämpfe auffangen – eine Eigenschaft, die strengere Vorschriften zu flüchtigen organischen Verbindungen in den Vereinigten Staaten und der Europäischen Union erfüllt. Auftraggeber lenken ihre F&E-Budgets zudem auf das Frühphasen-Screening, was den Labor- und Pilotdurchsatz erhöht und Formulierungszyklen verkürzt. Der Einsatz digitaler Zwillingssteuerungen, die Auslasstemperatur, Partikelgröße und Restfeuchte in Echtzeit vorhersagen, verbessert die Chargenkonsistenz und reduziert den Nachbearbeitungsbedarf, was die Kosteneffizienz des Sprühtrocknens stärkt. Gleichzeitig bleiben ein begrenzter Pool an Hilfsstofflieferanten und Investitionskosten von über 10 Millionen USD für eine einzelne GMP-Suite strukturelle Hindernisse, die die Akzeptanz bei kleineren Unternehmen verlangsamen.

Wichtigste Erkenntnisse des Berichts

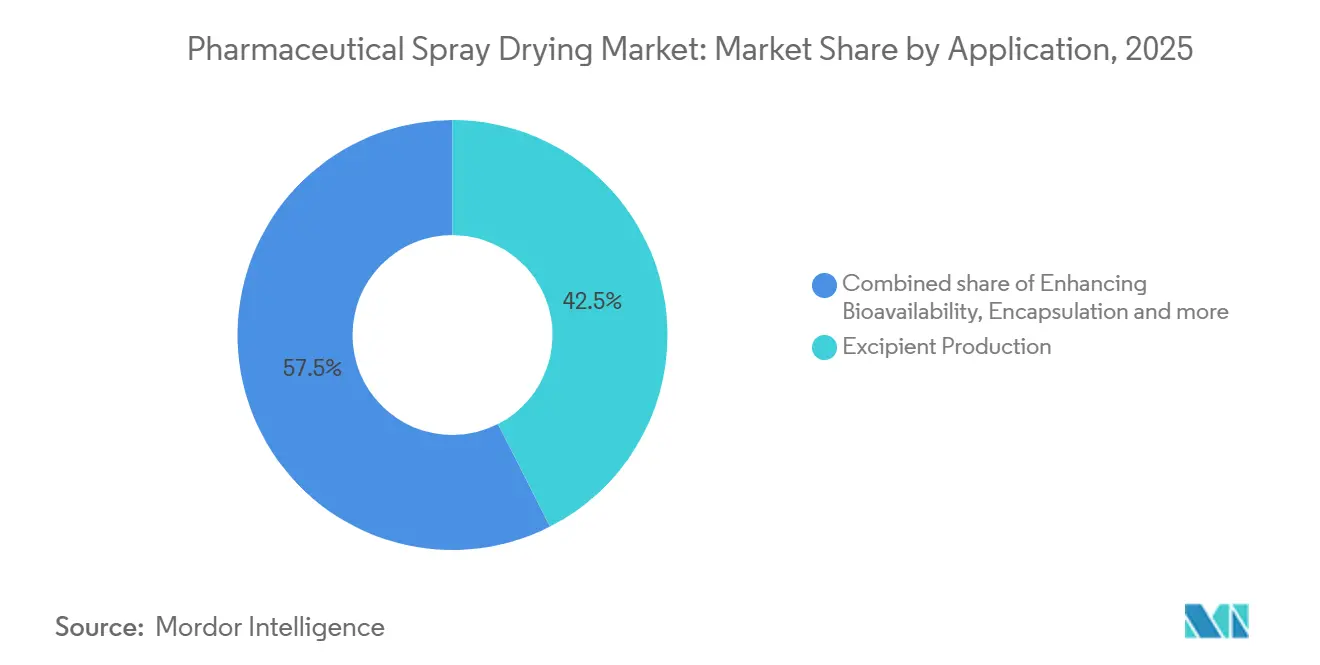

- Nach Anwendung entfiel auf die Hilfsstoffproduktion im Jahr 2025 ein Marktanteil von 42,55 % am Markt für pharmazeutisches Sprühtrocknen. Anwendungen zur Verbesserung der Bioverfügbarkeit werden voraussichtlich mit einer CAGR von 9,85 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Formulierungstyp führten niedermolekulare APIs mit einem Anteil von 46,53 % an der Marktgröße für pharmazeutisches Sprühtrocknen im Jahr 2025. Impfstoffe werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,75 % wachsen und damit alle anderen Formulierungstypen übertreffen.

- Nach Sprühtrocknungstyp entfielen auf Rotationszerstäuber im Jahr 2025 41,15 % der Installationen, während fluidisierte und Closed-Loop-Systeme mit einer CAGR von 9,82 % bis 2031 zulegen.

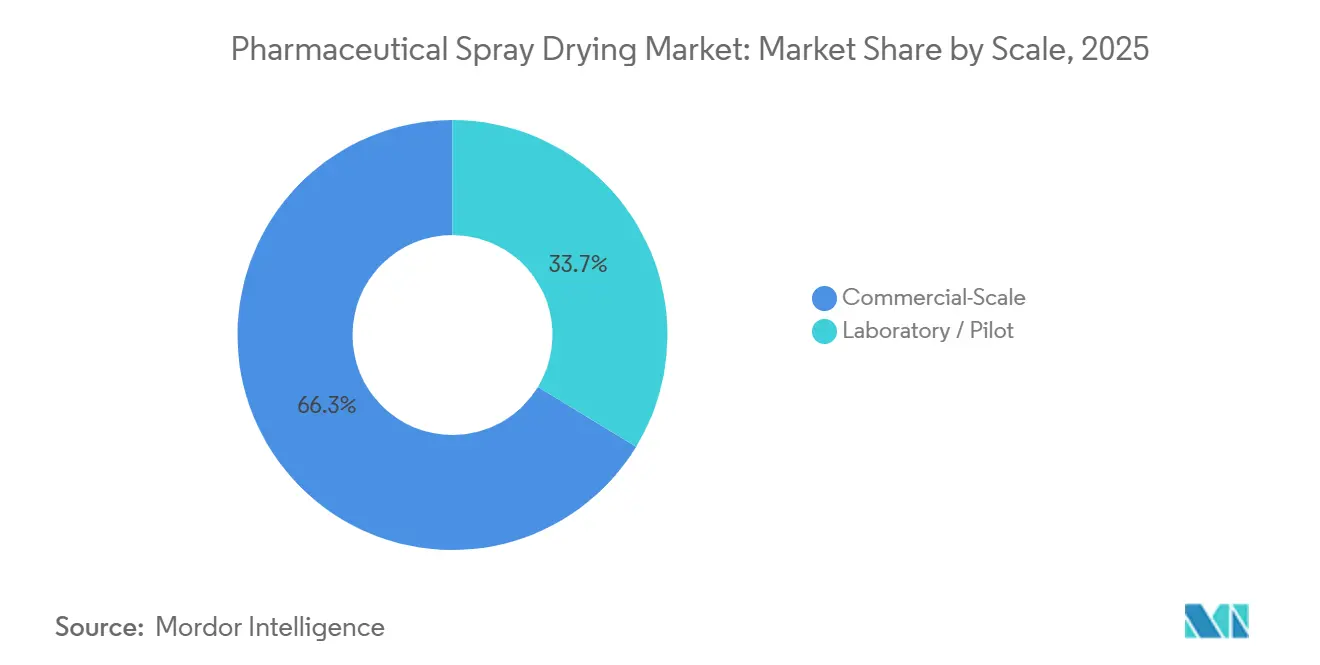

- Nach Maßstab entfielen auf den kommerziellen Maßstab im Jahr 2025 66,32 % der Marktgröße für pharmazeutisches Sprühtrocknen; Labor-/Pilotanlagen werden voraussichtlich mit einer CAGR von 9,29 % wachsen.

- Nach Serviceart entfiel auf die Eigenproduktion im Jahr 2025 ein Anteil von 58,21 % an der Marktgröße; Auftragsdienstleistungen (CDMO/CMO) werden voraussichtlich mit einer CAGR von 10,56 % wachsen.

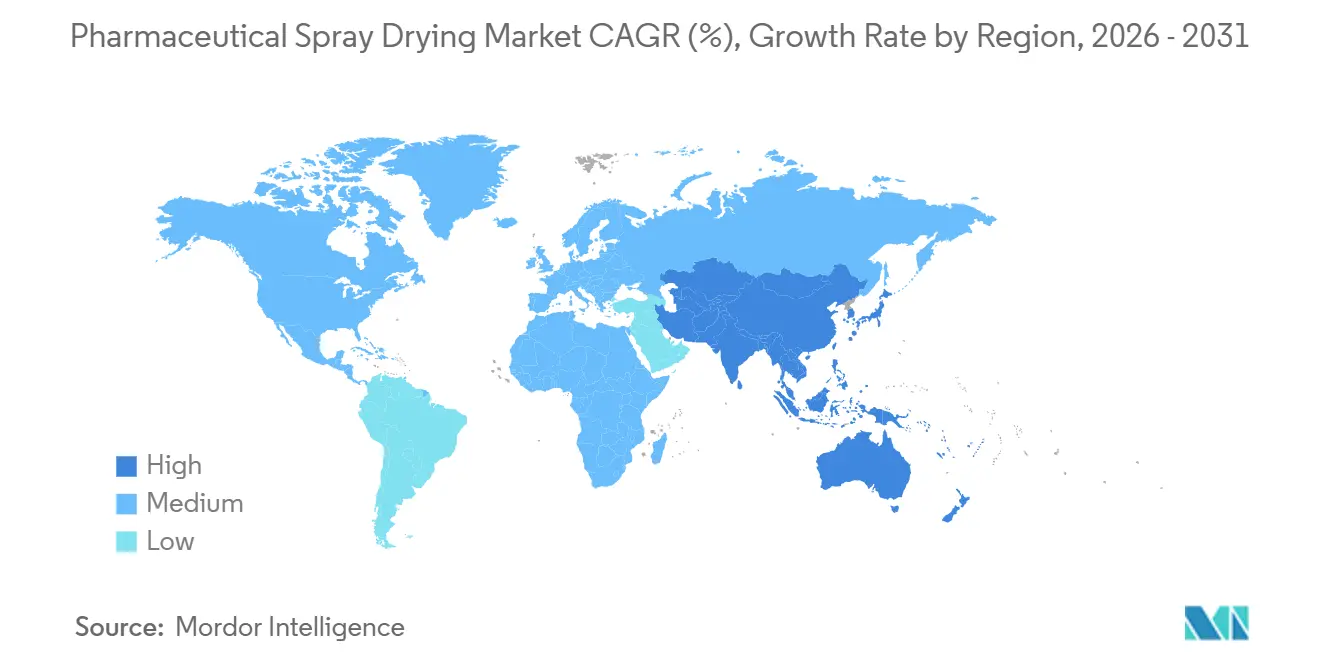

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,52 % an der Marktgröße für pharmazeutisches Sprühtrocknen; der asiatisch-pazifische Raum wird im Zeitraum 2026–2031 mit einer CAGR von 8,32 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutisches Sprühtrocknen

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verbesserter Arzneimittellöslichkeit | +1.8% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung an CDMOs | +2.1% | Nordamerika, Europa, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung inhalierbarer und oraler Dünnfilmtherapien | +1.3% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Closed-Loop-Fertigung | +1.2% | Europa, Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Optimierung durch digitale Zwillinge | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Temperaturverschiebung bei Hochfeststoffzuführungen | +0.7% | Global, frühe Akzeptanz in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verbesserter Arzneimittellöslichkeit

Rund 70 % der neuen chemischen Einheiten in der späten Entwicklungsphase weisen eine schlechte wässrige Löslichkeit auf, was Formulierungswissenschaftler dazu veranlasst, das Sprühtrocknen einzusetzen, um amorphe feste Dispersionen herzustellen, die zwei- bis zehnmal schneller lösen als kristalline Formen. FDA-Zulassungen von sprühgetrockneten Arzneimitteln wie Telaprevir und Vemurafenib bestätigen die Fähigkeit der Plattform, regulatorische Anforderungen an Stabilität und Leistung zu erfüllen. Gezielte onkologische Wirkstoffe mit hydrophoben Grundstrukturen stützen sich zunehmend auf Hydroxypropylmethylcellulose-Acetat-Succinat- oder Soluplus-Träger, um nach oraler Gabe in Lösung zu bleiben. Dieser Trend stärkt den Markt für pharmazeutisches Sprühtrocknen, da Auftraggeber Pipeline-Arzneimittel in spezialisierte CDMOs mit umfangreichen Kompatibilitätsbibliotheken einschleusen. Die breitere Akzeptanz der amorphen Wissenschaft durch Kliniker verbessert auch die Marktaussichten, da therapeutische Exposition mit geringeren Wirkstoffmengen erreicht werden kann.

Zunehmende Auslagerung an CDMOs für sprühgetrocknete Dispersionen

Lieferunterbrechungen haben die Anfälligkeit der Einzelstandortfertigung aufgezeigt und Unternehmen dazu veranlasst, auf kapitalleichte Betriebsmodelle umzuschwenken. Hoviones Kapazitätserweiterung in Höhe von 100 Millionen USD in Irland und den Vereinigten Staaten unterstreicht das Vertrauen in eine anhaltende Nachfrage nach Auftragsdienstleistungen. CDMOs verkürzen Entwicklungszeiträume durch den Einsatz validierter GMP-Suiten, digitaler Datensätze und regulatorischer Expertise, die kleine Biotechnologiekunden intern nicht replizieren können. Die Auslagerungswelle erhöht das Volumen im Markt für pharmazeutisches Sprühtrocknen und fördert die Standardisierung von Polymerbibliotheken, Zerstäubungsprotokollen und Echtzeit-Freigabetests.

Ausweitung inhalierbarer und oraler Dünnfilmtherapien

Atembare Pulver mit einer Größe zwischen 1 µm und 5 µm lagern sich in der Alveolarregion ab und umgehen den hepatischen Stoffwechsel – ein Vorteil, der die kommerzielle Attraktivität der pulmonalen Verabreichung für Peptide und Impfstoffe erhöht[1]„Thermostabile Impfstoffformulierungen unter Verwendung der Sprühtrocknungstechnologie”, Nature Communications, nature.com. Trehalose- und Leucin-Matrices schützen thermolabile Wirkstoffe vor Scher- und Temperaturbelastungen beim Sprühtrocknen und bei der Aerosolisierung. Das parallele Interesse an oralen Dünnfilmen, die sich innerhalb von 30 Sekunden auflösen, entspricht den Bedürfnissen pädiatrischer und geriatrischer Patienten. Die 2024 von der FDA veröffentlichten Leitlinien zu Inhalationsprodukten unterstreichen die Bedeutung einer engen Partikelgrößenverteilung und geringer Restfeuchte – zwei Parameter, die das Sprühtrocknen gut kontrolliert – und verleihen dem Markt für pharmazeutisches Sprühtrocknen zusätzlichen Schwung.

Einführung der kontinuierlichen Closed-Loop-Fertigung

Die Europäische Union begrenzt VOC-Emissionen auf 20 mg/m³, was die Wirtschaftlichkeit zugunsten von Closed-Loop-Stickstoffsystemen verschiebt, die 95 % der organischen Lösungsmittel auffangen. Die Lösungsmittelrückgewinnung senkt die jährlichen Rohstoffkosten bei 500-kg-pro-Tag-Linien um bis zu 500.000 USD und beseitigt explosive Atmosphären, was die Anlagensicherheit erhöht. GEAs ConsiGma-Plattform verbindet Sprühtrocknen, Granulierung und Tablettierung in einer einzigen kontinuierlichen Linie und verkürzt die Chargenzeiten von drei Tagen auf einen halben Tag. Kontinuierliche Designs vereinfachen die Prozessvalidierung, da kürzere Verweilzeiten die Variabilität reduzieren, was die CAGR-Steigerung im Markt für pharmazeutisches Sprühtrocknen aufrechterhält.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für GMP-Einheiten | –1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Validierungs- und Lösungsmittelemissionsvorschriften | –1.1% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an Hilfsstoffen in Sprühtrocknungsqualität | –0.8% | Global, Versorgungszentren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Energieintensität und Nachhaltigkeitsbedenken | –0.6% | Global, regulatorischer Druck in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für GMP-Einheiten

Der Bau einer einzelnen GMP-Sprühtrocknungssuite kostet 10 bis 15 Millionen USD, wenn Reinraum, Lösungsmittelrückgewinnung und Prozessanalytik einbezogen werden. Die Betriebskosten können für eine 500-kg-pro-Tag-Anlage, die Stickstoff, Strom und Validierungsarbeit verbraucht, bis zu 1 Million USD pro Jahr betragen. Kleinere Unternehmen in Schwellenmärkten haben Schwierigkeiten, den Aufwand zu rechtfertigen, da die Finanzierung knapp ist und die Amortisationszeiträume sieben Jahre überschreiten. Obwohl CDMO-Gebühren die Vorabbelastung senken, schmälern Preise von 5.000 bis 15.000 USD pro Kilogramm die Margen bei Generika mit hohem Volumen, was das Wachstum in Teilen des Marktes für pharmazeutisches Sprühtrocknen dämpft.

Strenge Validierungs- und Lösungsmittelemissionsvorschriften

Die Einhaltung von FDA 21 CFR Part 11 schreibt elektronische Prüfpfade und Prozessverifizierungen vor, die einen kommerziellen Marktstart um sechs Monate verzögern und die Analysekosten um 1 Million USD erhöhen können[2]Q8(R2) Pharmazeutische Entwicklung, U.S. Food and Drug Administration, fda.gov. Die US-amerikanischen NESHAP-Standards und die europäische Industrieemissionsrichtlinie begrenzen den Lösungsmittelausstoß auf Werte, die offene Trockner ohne Wäscher nicht einhalten können, die 2 bis 5 Millionen USD kosten. Die doppelte Belastung durch Qualitäts- und Umweltvorschriften verlangsamt Investitionszeiträume und drückt die CAGR des Marktes für pharmazeutisches Sprühtrocknen in kostenempfindlichen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Vorherrschaft der Hilfsstoffe überlagert den Anstieg der Bioverfügbarkeit

Die Hilfsstoffproduktion hielt im Jahr 2025 einen Marktanteil von 42,55 % am Markt für pharmazeutisches Sprühtrocknen, gestützt durch hohe Produktionsmengen von Laktose, mikrokristalliner Zellulose und Hydroxypropylmethylzellulose-Pulvern. Hersteller bevorzugen Rotationszerstäuber, da diese viskose Zuführungen verarbeiten und die Fließeigenschaften liefern, die Tablettenpressen benötigen. Die Verbesserung der Bioverfügbarkeit expandiert jedoch mit einer CAGR von 9,85 % bis 2031, da Arzneimittelpipelines mehr BCS-Klasse-II- und -IV-Moleküle enthalten, die amorphe feste Dispersionen benötigen, um Zielexpositionen zu erreichen.

Der Markt für pharmazeutisches Sprühtrocknen neigt sich daher zu wertschöpfenden Dispersionsdienstleistungen, die anderweitig nicht lebensfähige Kandidaten retten. Auch die Einkapselung, bei der Wirkstoffe in enterische oder geschmacksmaskierende Polymere eingebettet werden, nimmt in pädiatrischen und geriatrischen Nischen zu. Nischenanwendungen wie die Stabilisierung von Probiotika und Enzymen sorgen für inkrementelle Nachfrage, doch der Wachstumsimpuls ist eindeutig mit Löslichkeitsproblemen verbunden, die konventionelle Chemien nicht lösen können.

Nach Formulierungstyp: Niedermolekulare Verbindungen dominieren, Impfstoffe beschleunigen

Niedermolekulare APIs machten im Jahr 2025 46,53 % des Umsatzes im Markt für pharmazeutisches Sprühtrocknen aus, da Formulierer weiterhin kristalline Wirkstoffe in schnell lösliche Dispersionen umwandeln. Rotations- und Düsensysteme steuern das Temperaturprofil gut genug, um synthetische Verbindungen zu schützen und die installierte Basis zu sichern. Impfstoffe werden jedoch voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,75 % wachsen, unterstützt durch globale Investitionen in thermostabile pulmonale und orale Plattformen, die die Abhängigkeit von der Kühlkette verringern.

Thermische Belastung bleibt eine Hürde für mRNA- und Lipid-Nanopartikel-Konstrukte, doch Kryoprotektoren wie Trehalose erhalten die Bioaktivität bei Auslasstemperaturen unter 50 °C. Biologika und Peptide, die einst als ungeeignet für das Sprühtrocknen galten, profitieren nun von Niederscherdüsendesigns und Closed-Loop-Stickstoffanlagen, die den Sauerstoffgehalt unter die Entflammbarkeitsgrenze halten. Insgesamt erhöhen diese Innovationen den langfristig adressierbaren Anteil der Marktgröße für pharmazeutisches Sprühtrocknen.

Nach Sprühtrocknungstyp: Closed-Loop-Systeme erschließen Nachhaltigkeitsprämie

Rotationszerstäuber blieben mit 41,15 % der installierten Einheiten im Jahr 2025 das Arbeitspferd und bedienen Hochdurchsatz-Hilfsstofflinien. Dennoch expandieren fluidisierte und Closed-Loop-Anlagen mit einer CAGR von 9,82 % bis 2031, da sie den Lösungsmittelverbrauch senken und Emissionsgrenzwerte ohne zusätzliche Wäscher einhalten.

Closed-Loop-Stickstofftrockner gewinnen bis zu 98 % von Ethanol, Aceton oder Dichlormethan zurück, was die Anlagensicherheit und die Betriebswirtschaftlichkeit verbessert. Düsenzerstäuber, die für feinere Tröpfchen geschätzt werden, gewinnen Marktanteile bei Peptid- und Impfstoffarbeiten, bei denen die thermische Exposition gering bleiben muss. Andere Systeme wie Ultraschallsysteme bedienen Nischen mit extrem geringer Feuchte, ihr Beitrag zur Marktgröße für pharmazeutisches Sprühtrocknen ist jedoch noch gering.

Nach Maßstab: Pilotanlagen übertreffen den kommerziellen Maßstab bei steigender Formulierungskomplexität

Kommerzielle Anlagen verarbeiteten im Jahr 2025 66,32 % des Gesamtvolumens, da Hilfsstoffhersteller und Generikalieferanten einen täglichen Durchsatz von mehr als 300 kg benötigen, um die Stückkosten wettbewerbsfähig zu halten. Labor- und Pilotanlagen wachsen jedoch mit einer CAGR von 9,29 % bis 2031, was eine Pipeline widerspiegelt, die von schwer löslichen Molekülen dominiert wird, die ein schnelles Formulierungs-Screening erfordern.

Pilotlinien mit einer Kapazität von 1 kg bis 50 kg ermöglichen Machbarkeitsnachweise, ohne kommerzielle Anlagen zu binden. Sie ermöglichen es Auftraggebern, Polymerverhältnisse, Einlasstemperaturen und Zerstäubungsdrücke fein abzustimmen, was das Entdeckungsrisiko und späte Fehlschläge reduziert. Anbieter verkaufen nun modulare Gestelle, die für neue APIs umkonfiguriert werden können, was die Akzeptanz weiter fördert und den Markt für pharmazeutisches Sprühtrocknen vergrößert.

Nach Serviceart: CDMO-Auslagerung gestaltet die Wertschöpfungskette um

Die Eigenproduktion kontrollierte im Jahr 2025 58,21 % des Umsatzes, doch CDMO-Dienstleistungen werden bis 2031 mit einer CAGR von 10,56 % wachsen, da Auftraggeber Geschwindigkeit und Kapitaleffizienz priorisieren. CDMOs senken Einstiegshürden mit validierten Suiten, umfangreichen Hilfsstoffbeständen und regulatorischem Know-how.

Sie bündeln Ausrüstung über mehrere Kunden hinweg, erhöhen die Gesamtauslastung der Sprühtrockner und senken die Stückkosten. Die Verlagerung konzentriert die Nachfrage in weniger, aber kapazitätsstarken Zentren, insbesondere in Irland, der Schweiz und North Carolina, was die geografische Reichweite des Marktes für pharmazeutisches Sprühtrocknen stärkt und den Wettbewerb unter den Dienstleistern erhöht.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,52 % zum Marktanteil für pharmazeutisches Sprühtrocknen bei. FDA-Programme zur Beschleunigung der kontinuierlichen Fertigung, kombiniert mit einer tiefen Basis an CDMOs, machen die Vereinigten Staaten zum größten Einzelmarkt. Kapazitätserweiterungen in New Jersey und Kalifornien konzentrieren sich auf hochwirksame APIs und Inhalationspulver. Kanada und Mexiko sind schnelle Nachfolger, da beide Länder Nearshoring-Aufträge von US-amerikanischen Auftraggebern anziehen, die Versorgungsresilienz anstreben.

Der asiatisch-pazifische Raum wird voraussichtlich mit der höchsten CAGR von 8,32 % bis 2031 wachsen. China, mit Clustern in Shanghai und Suzhou, bietet GMP-Sprühtrocknen zu 30 %–50 % niedrigeren Kosten als westliche Wettbewerber und zieht Frühphasenprojekte an. Indiens Produktionsgebundenes Anreizprogramm kompensiert Kapitalaufwendungen um bis zu 20 % und fördert Installationen in Hyderabad und Ahmedabad. Japan und Südkorea konzentrieren sich auf hochwertige biologische Dispersionen, während Australien klinisches Prüfmaterial für onkologische und seltene Krankheitsstudien liefert.

Europa ist das zweitgrößte regionale Segment. Strenge Lösungsmittelemissionsvorschriften begünstigen Closed-Loop-Installationen, und Gerätehersteller wie GEA und Syntegon Technology stärken die Führungsposition. Irland, Deutschland und die Schweiz bündeln CDMO-Kapazitäten, die sowohl regionale als auch transatlantische Kunden bedienen. Südamerika und der Nahe Osten bleiben unterdessen aufstrebende Nischen, die Pilotanlagen installieren, um die Hilfsstoffproduktion zu lokalisieren und die Importabhängigkeit zu verringern, doch ihr kombinierter Beitrag zur Marktgröße für pharmazeutisches Sprühtrocknen bleibt bescheiden.

Wettbewerbslandschaft

Der Markt für pharmazeutisches Sprühtrocknen weist eine moderate Fragmentierung auf. Gerätehersteller wie GEA Group, BÜCHI Labortechnik und SPX FLOW verkaufen Systeme, die von 100.000-USD-Laborgestellen bis zu 10-Millionen-USD-Kommerzialanlagen reichen. Dienstleister wie Hovione, Catalent, Lonza und Seqens differenzieren sich durch Eindämmung, regulatorische Erfolgsbilanz und digitale Analytik. Große Pharmaunternehmen wie Pfizer und Novartis betreiben weiterhin eigene Suiten, hauptsächlich um proprietäres Know-how zu schützen und eine pünktliche Versorgung sicherzustellen.

Die Einführung kontinuierlicher Closed-Loop-Linien verschafft Erstbewegern einen Kosten- und Compliance-Vorteil. GEAs ConsiGma-Plattform veranschaulicht diesen Wandel, indem sie Sprühtrocknen, Granulierung und Tablettierung in einer Umgebung vereint[3]„ConsiGma Plattform für kontinuierliche Fertigung”, GEA Group, gea.com. Kleinere Anbieter wie ProCepT NV innovieren bei modularen Pilotanlagen, die die Technologietransferzeit auf sechs Monate verkürzen, was Biotechnologiebudgets entgegenkommt. Im Prognosezeitraum ist eine Konsolidierung wahrscheinlich, da Emissions- und Validierungsvorschriften strenger werden und die Kapitalschwellen steigen. Nischenanbieter, die KI-gestützte digitale Zwillinge integrieren, könnten Marktanteile gewinnen, da sie Fehlerquoten senken und die Chargenvorhersagbarkeit verbessern, werden jedoch strategische Partnerschaften mit CDMOs benötigen, um zu skalieren.

Marktführer im Bereich pharmazeutisches Sprühtrocknen

European SprayDry Technologies

SPX FLOW Inc.

GEA Group AG

BÜCHI Labortechnik AG

Shandong Tianli Drying Tech

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Hovione schloss eine Erweiterung im Wert von 100 Millionen USD in New Jersey ab, die seine US-amerikanische Sprühtrocknungskapazität verdoppelte.

- Oktober 2025: Codis wurde als globales CDMO gegründet, das auf kommerzielles Sprühtrocknen, amorphe feste Dispersionen und Partikelengineering-Technologien spezialisiert ist.

Berichtsumfang des globalen Marktes für pharmazeutisches Sprühtrocknen

Gemäß dem Berichtsumfang ist das Sprühtrocknen eine Trocknungstechnologie, die in der Pharmaindustrie eingesetzt wird, um Flüssigkeiten oder Aufschlämmungen mithilfe von Heißgas in ein trockenes oder grobes Pulver umzuwandeln. Es wird häufig zur Herstellung von aktiven pharmazeutischen Inhaltsstoffen (APIs) in Arzneimitteln verwendet.

Der Markt für pharmazeutisches Sprühtrocknen ist nach Anwendung, Formulierungstyp, Sprühtrocknungstyp, Maßstab, Serviceart und Geografie segmentiert. Das Anwendungssegment des Marktes für pharmazeutisches Sprühtrocknen ist weiter unterteilt in Hilfsstoffproduktion, Einkapselung, Verbesserung der Bioverfügbarkeit und sonstige Anwendungen. Nach Formulierungstyp ist der Markt segmentiert in niedermolekulare APIs, Biologika & Peptide, Impfstoffe (einschließlich mRNA/LNP), inhalierbare Formulierungen und sonstige. Nach Sprühtrocknungstyp ist der Markt segmentiert in Rotationszerstäuber, Düsenzerstäuber, fluidisierte/Closed-Loop-Systeme und sonstige. Nach Maßstab ist der Markt segmentiert in Labor-/Pilotmaßstab und kommerziellen Maßstab. Nach Serviceart ist der Markt segmentiert in Eigenproduktion und Auftragsdienstleistungen (CDMO/CMO). Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Hilfsstoffproduktion |

| Einkapselung |

| Verbesserung der Bioverfügbarkeit |

| Sonstige Anwendungen |

| Niedermolekulare APIs |

| Biologika & Peptide |

| Impfstoffe (einschl. mRNA/LNP) |

| Inhalierbare Formulierungen |

| Sonstige |

| Rotationszerstäuber |

| Düsenzerstäuber |

| Fluidisiert / Closed-Loop |

| Sonstige |

| Labor-/Pilotmaßstab |

| Kommerzieller Maßstab |

| Eigenproduktion |

| Auftragsdienstleistungen (CDMO/CMO) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Hilfsstoffproduktion | |

| Einkapselung | ||

| Verbesserung der Bioverfügbarkeit | ||

| Sonstige Anwendungen | ||

| Nach Formulierungstyp | Niedermolekulare APIs | |

| Biologika & Peptide | ||

| Impfstoffe (einschl. mRNA/LNP) | ||

| Inhalierbare Formulierungen | ||

| Sonstige | ||

| Nach Sprühtrocknungstyp | Rotationszerstäuber | |

| Düsenzerstäuber | ||

| Fluidisiert / Closed-Loop | ||

| Sonstige | ||

| Nach Maßstab | Labor-/Pilotmaßstab | |

| Kommerzieller Maßstab | ||

| Nach Serviceart | Eigenproduktion | |

| Auftragsdienstleistungen (CDMO/CMO) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für das pharmazeutische Sprühtrocknen zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,32 % über den Zeitraum 2026–2031 wachsen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 8,32 %, angetrieben durch Kapazitätszuwächse in China und Indien.

Wie groß war der Marktanteil Nordamerikas im Jahr 2025?

Nordamerika hielt im Jahr 2025 einen globalen Anteil von 39,52 %.

Warum gewinnen Closed-Loop-Systeme an Beliebtheit?

Sie gewinnen bis zu 98 % der Lösungsmittel zurück, erfüllen strenge VOC-Vorschriften und senken die Rohstoffkosten um bis zu 500.000 USD pro Jahr.

Welches Anwendungssegment wächst am schnellsten?

Die Verbesserung der Bioverfügbarkeit, die bis 2031 mit einer CAGR von 9,85 % expandiert.

Welches Kapital wird für eine GMP-Sprühtrocknungssuite benötigt?

Eine kommerzielle GMP-Einheit erfordert in der Regel 10 bis 15 Millionen USD, einschließlich Reinraum- und Lösungsmittelrückgewinnungsinfrastruktur.

Seite zuletzt aktualisiert am: