Größe und Anteil des Marktes für Industrie 4.0

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

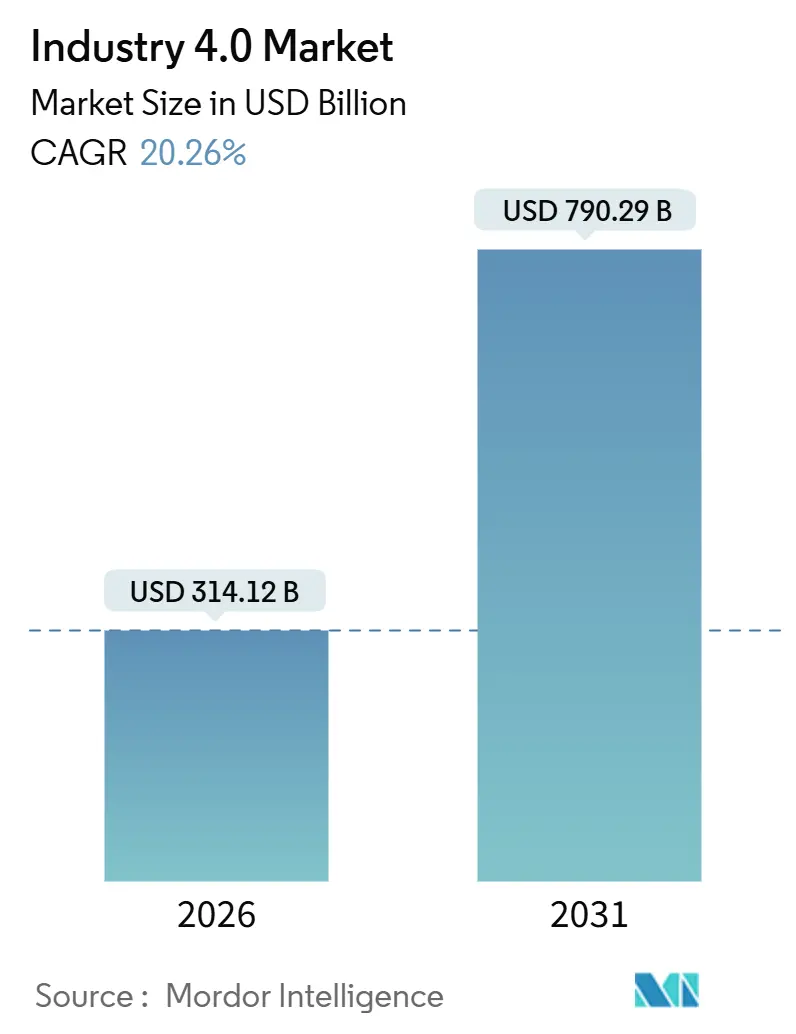

| Marktgröße (2026) | 314.12 Milliarden US-Dollar |

| Marktgröße (2031) | 790.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.26% CAGR |

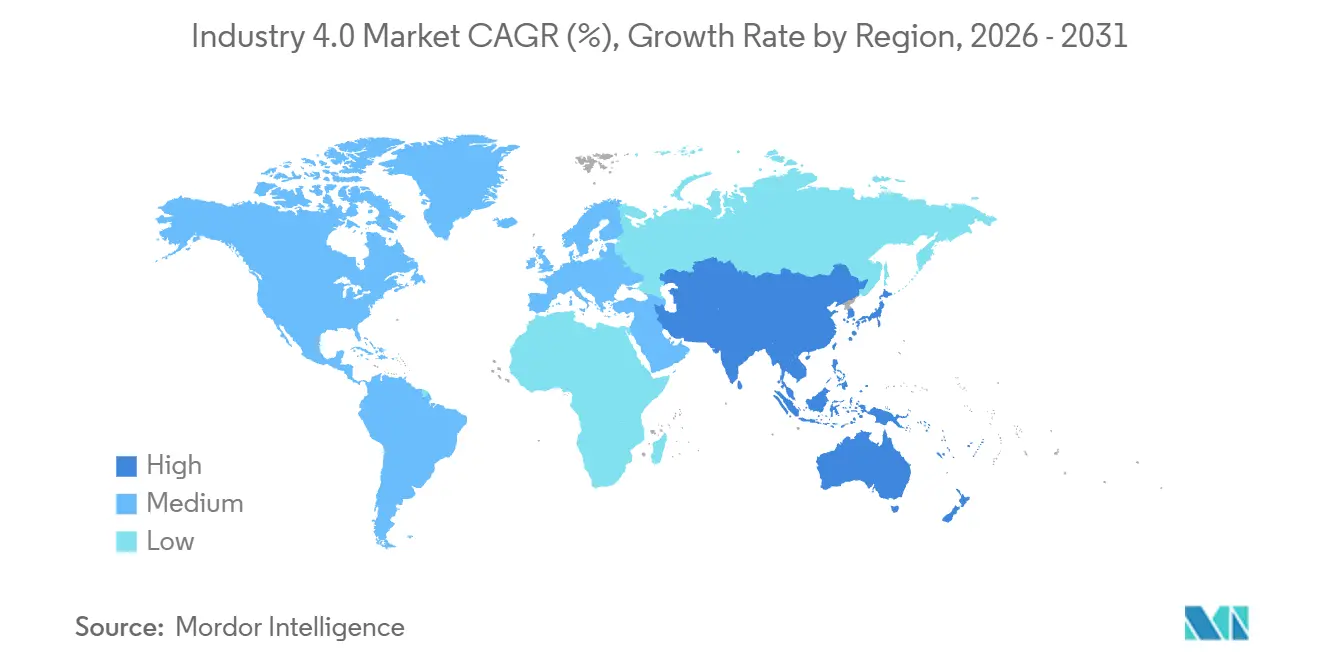

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industrie 4.0 von Mordor Intelligence

Der Markt für Industrie 4.0 erreichte im Jahr 2026 USD 314,12 Milliarden und wird voraussichtlich bis 2031 auf USD 790,29 Milliarden ansteigen, was einer CAGR von 20,26 % über den Prognosezeitraum entspricht. Dies unterstreicht den strukturellen Wandel hin zur obligatorischen cyber-physischen Konvergenz in globalen Produktionsnetzwerken. Private 5G-Installationen senken die Latenz auf einstellige Millisekunden, was eine Echtzeit-Regelung im geschlossenen Kreislauf ermöglicht und die Gesamtanlageneffektivität wesentlich steigert. Generative KI-Designroutinen haben die Prototypenentwicklungszeiten in führenden Automobilwerken um 25 % verkürzt, die Markteinführungszeit beschleunigt und die Bruttomargen trotz steigender Komponenteninflation geschützt. Förderprogramme in China, Indien, Deutschland und Singapur senken weiterhin das Kapitalrisiko und treiben kleine und mittlere Unternehmen in frühere Adoptionskurven. Gleichzeitig migrieren Plattformanbieter lizenzbasierte Software auf Abonnementmodelle, die Fixkosten in skalierbare Betriebsausgaben umwandeln – ein Trend, der wiederkehrende Einnahmen für Anbieter begünstigt und die Einstiegshürden für neue Nutzer senkt.

Wichtigste Erkenntnisse des Berichts

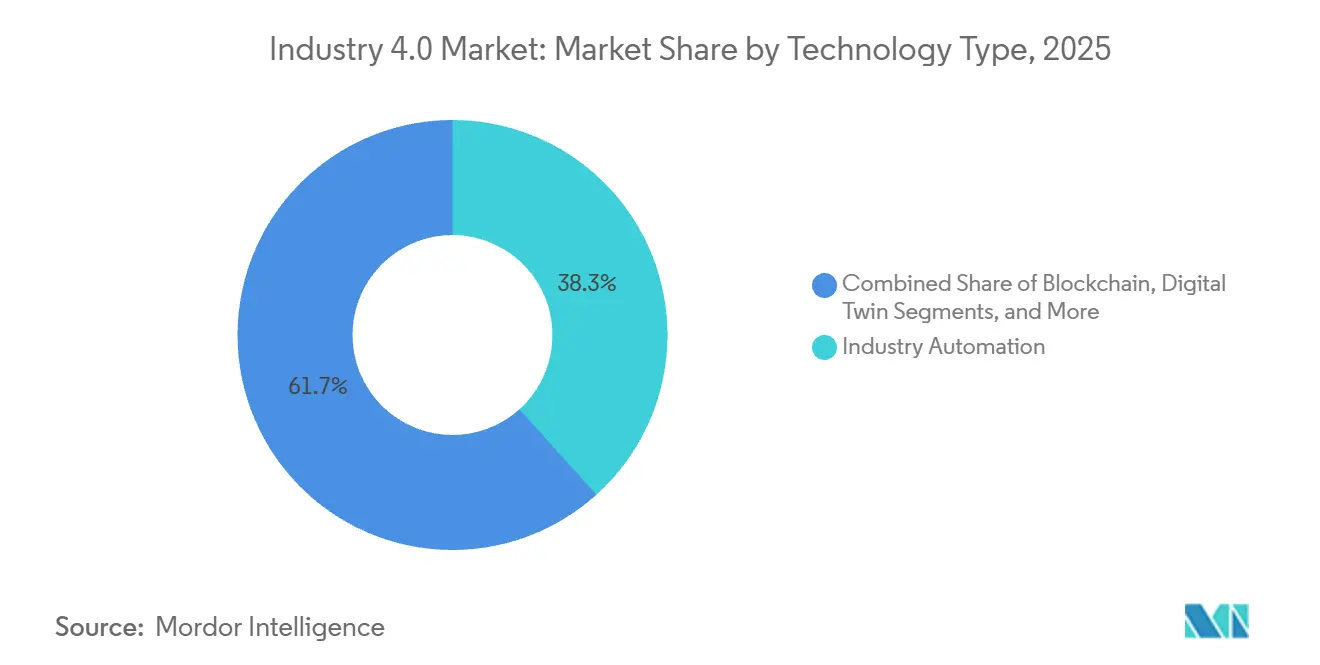

- Nach Technologietyp entfiel auf die Industrieautomatisierung im Jahr 2025 ein Umsatzanteil von 38,33 %, während Blockchain bis 2031 voraussichtlich mit einer CAGR von 22,81 % wachsen wird.

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 42,21 %; Softwareplattformen werden voraussichtlich bis 2031 mit einer CAGR von 21,57 % wachsen.

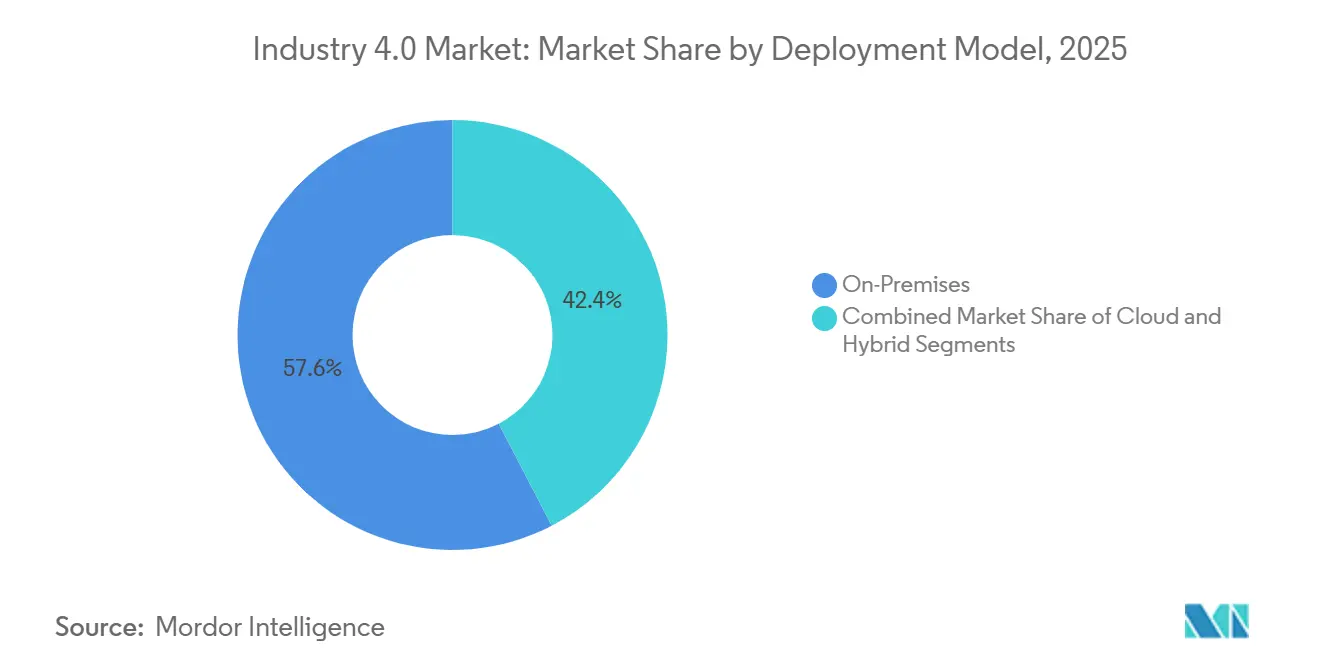

- Nach Bereitstellungsmodell entfielen auf On-Premises-Lösungen 57,63 % der Installationen im Jahr 2025, während Cloud-Architekturen voraussichtlich mit einer CAGR von 21,17 % wachsen werden.

- Nach Endnutzerbranche entfiel auf die diskrete Fertigung im Jahr 2025 ein Anteil von 37,62 %, doch Gesundheitswesen und Pharmazeutik werden voraussichtlich mit einer CAGR von 21,93 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,13 %, während Asien-Pazifik voraussichtlich die schnellste regionale CAGR von 21,18 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Marktes für Industrie 4.0

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige staatliche Initiativen und Zusammenarbeit mehrerer Interessengruppen | +3.5% | Deutschland, Vereinigtes Königreich, Singapur, China, Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Industrie- und kollaborativer Robotik | +4.2% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Programme zur digitalen Transformation durch KMU | +3.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Edge- und Private-5G-Rollouts zur Ermöglichung ultraniedriger Latenz in Fabriknetzwerken | +3.2% | Nordamerika, Europa, China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsprämien für intelligente Energie und selbstoptimierende Anlagen | +2.9% | Europa und Nordamerika mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestütztes generatives Design zur Senkung von Prototypenkosten und -zeiten | +2.6% | Global, konzentriert in Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Günstige staatliche Initiativen und Zusammenarbeit mehrerer Interessengruppen

Nationale Programme beschleunigen die cyber-physische Adoption, indem sie Pilotkosten übernehmen, bewährte Verfahren kodifizieren und Roadmaps für die Qualifizierung der Belegschaft bereitstellen. Deutschland leitete im Jahr 2025 EUR 200 Millionen (USD 226 Millionen) in 5G-Testfelder, die Maschine-zu-Maschine-Protokolle validieren und das Integrationsrisiko für mittelständische Zulieferer senken. Die Initiative Made Smarter des Vereinigten Königreichs stellte GBP 120 Millionen (USD 156 Millionen) bereit, um die Automatisierung für kleinere Hersteller zu subventionieren und die Amortisationszeiten für viele Projekte auf unter drei Jahre zu verkürzen. Das Advanced Remanufacturing and Technology Centre Singapurs kooperierte mit globalen OEMs, um Programme zur vorausschauenden Wartung zu demonstrieren, die ungeplante Ausfallzeiten um 40 % reduzierten – ein Meilenstein, der nun im Smart Industry Readiness Index verankert ist.[1]Singapore Economic Development Board, "Smart Industry Readiness Index," edb.gov.sg Indiens Produktionsgebundener Anreizmechanismus bietet Kapitalsubventionen von bis zu 25 % und treibt einen Anstieg der Bestellungen für kollaborative Roboter in der Elektronik- und Pharmabranche an. Diese koordinierten Bemühungen verkürzen Bereitstellungszyklen von Jahren auf Quartale und schaffen De-facto-Standards, die die Anbieterauswahl erleichtern.

Steigende Nachfrage nach Industrie- und kollaborativer Robotik

Die weltweiten Roboterinstallationen erreichten im Jahr 2024 542.000 Einheiten und verdoppelten damit das Volumen eines Jahrzehnts zuvor, da Preissenkungen und modulare Architekturen neue Anwendungsfälle erschlossen. Kollaborative Roboter (Cobots) machten 18 % der Lieferungen im Jahr 2025 aus, was den Drang der Hersteller nach flexibler Automatisierung widerspiegelt, die sicher neben menschlichen Arbeitern eingesetzt werden kann. Automobilmontagelinien setzen nun auf Cobots für die Windschutzscheibenklebung und die Einlegung von Batteriemodulen – Aufgaben, die Präzision erfordern, aber menschliche Nähe tolerieren. Halbleiterfabriken in Taiwan und Südkorea installierten im Jahr 2025 mehr als 35.000 Roboter, um dem Arbeitskräftemangel entgegenzuwirken und gleichzeitig Ausbeute-Ziele im Submikrometerbereich zu erfüllen. Anbieter integrieren Bildsensoren und Kraft-Drehmoment-Rückkopplung, um adaptives Greifen zu ermöglichen und die Automatisierung auf Hochmix-Umgebungen auszuweiten, die bisher manueller Arbeit vorbehalten waren.

Schnelle Programme zur digitalen Transformation durch KMU

Günstigere Abonnementpreise und vorintegrierte Sensorkits schließen die digitale Lücke zwischen großen Herstellern und ihren Lieferkettenpartnern. Cloud-basierte Fertigungsausführungssysteme reduzieren die anfänglichen Softwareausgaben nun um 60 % und wandeln Investitionsausgaben in planbare Betriebskosten um. Der deutsche Mittelstand steigerte seine Ausgaben für digitale Zwillinge im Jahr 2025 um 42 % und nutzte dabei SaaS-Modelle, die auf Cashflow-Zyklen abgestimmt sind. In den Vereinigten Staaten half die Manufacturing Extension Partnership 1.200 KMU bei der Einführung von Suiten zur vorausschauenden Wartung, die Lagerschäden 30 Tage im Voraus prognostizieren und die Betriebszeit verbessern, ohne dedizierte Datenwissenschaftler einstellen zu müssen. Indiens KMU-Digitalisierungsgutscheine in Höhe von INR 5 Milliarden (USD 60 Millionen) im Jahr 2025 deckten Cloud-ERP und IoT-Gateways ab und ermöglichten es Tier-2-Zulieferern, die Transparenzanforderungen der OEMs zu erfüllen. Diese Programme zeigen, dass sich der Markt für Industrie 4.0 über globale Konzerne hinaus auf den langen Schwanz der Produzenten ausweitet.

Edge- und Private-5G-Rollouts zur Ermöglichung ultraniedriger Latenz in Fabriknetzwerken

Private 5G-Netzwerke senkten die Latenz im Jahr 2025 auf unter 5 Millisekunden, wodurch autonome mobile Roboter und Echtzeit-Videoanalysen auf belebten Shopfloors kommerziell realisierbar wurden. Der Volkswagen-Komplex in Wolfsburg verband 3.000 Sensoren und 200 automatisch geführte Fahrzeuge auf einem einzigen 5G-Slice, automatisierte die dynamische Routenplanung und beseitigte kabelgebundene Engpässe. Mercedes-Benz erzielte in Werk 56 eine Netzwerkverfügbarkeit von 99,9 %, indem Edge-Rechenknoten gemeinsam mit 5G-Basisstationen aufgestellt wurden, was die Produktion vor Weitverkehrsausfällen schützt. Die Versuche von Mitsubishi Electric in Japan ermöglichten die Fernparametrierung von Spritzgussmaschinen, sodass externe Techniker Qualitätsabweichungen innerhalb von Sekunden beheben konnten. Diese Referenzen bestätigen, dass ultrazuverlässige Konnektivität mit niedriger Latenz zur Voraussetzung für digitalisierte Betriebe wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere ROI-Wahrnehmung bei Tier-2- und Tier-3-Zulieferern | -2.1% | Global, besonders ausgeprägt im KMU-Segment in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifizierung der Belegschaft und Widerstand der Gewerkschaften gegen die Einführung von Cobots | -1.8% | Europa, Nordamerika, mit aufkommendem Konfliktpotenzial in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsverbindlichkeiten und Kosten für das Patch-Management | -1.5% | Global, konzentriert in Sektoren kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilitätsstandards bei Brownfield-Anlagen | -1.3% | Global, besonders ausgeprägt in Altanlagen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere ROI-Wahrnehmung bei Tier-2- und Tier-3-Zulieferern

Eine Umfrage aus dem Jahr 2025 unter 800 Herstellern ergab, dass 70 % der kleineren Zulieferer Investitionen in Industrie 4.0 aufgrund von Amortisationszeiträumen von mehr als fünf Jahren verzögerten – ein Schwellenwert, der nicht mit volatilen Auftragsbüchern vereinbar ist. Deloitte stellte fest, dass 58 % der KMU Automatisierungsprojekte im Jahr 2024 aufschoben, weil potenzielle Volumenschwankungen Anlagen vor der vollständigen Kostendeckung entwerten könnten. Die Zurechnung ist schwierig: Ein deutsches Tier-1-Unternehmen gab EUR 3 Millionen (USD 3,4 Millionen) für eine Suite digitaler Zwillinge aus, hatte jedoch Schwierigkeiten, deren Beitrag zu einer 12-prozentigen Ausschussreduzierung zu isolieren, da gleichzeitig mehrere Prozessänderungen vorgenommen wurden. Während Subventionen die Vorabkosten abmildern, kann der Verwaltungsaufwand für Anträge Unternehmen ohne interne Ingenieurkapazitäten überfordern und den Zugang zu Fördermitteln verzögern.

Qualifizierung der Belegschaft und Widerstand der Gewerkschaften gegen die Einführung von Cobots

Das Weltwirtschaftsforum erwartet, dass bis 2025 die Hälfte der weltweiten Fabrikbelegschaft umgeschult werden musste, doch die durchschnittlichen Schulungsbudgets lagen bei nur 1,2 % der Lohnsumme, was den Fortschritt einschränkte.[2]Weltwirtschaftsforum, "Bericht über die Zukunft der Arbeitsplätze," weforum.org Die deutsche Gewerkschaft IG Metall handelte Regeln aus, die eine menschliche Aufsicht über Cobots vorschreiben, was Produktivitätsgewinne schmälert und die ROI-Berechnung erschwert. Ähnliche Klauseln in den Tarifverträgen der United Auto Workers von 2024 verpflichten Automobil-OEMs zu Umschulungspflichten für jede verdrängte Stelle. In Japan widersetzen sich erfahrene Maschinisten der Ausbildung von Nachfolgern an Robotersystemen, da sie eine beschleunigte Überalterung befürchten, was den Wissenstransfer verlangsamt. Unternehmen haben begonnen, Augmented-Reality-Overlays einzusetzen, die Reparaturen in Echtzeit anleiten, doch Headset-Kosten und Softwarelizenzen bleiben eine Hürde für finanziell eingeschränkte KMU.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Blockchain-Adoption beschleunigt Rückverfolgbarkeitspflichten

Industrieautomatisierungstechnologien hielten im Jahr 2025 einen Umsatzanteil von 38,33 % und verankerten Produktionslinien mit speicherprogrammierbaren Steuerungen und Leitsystemen, die für den Markt für Industrie 4.0 unverzichtbar sind. Blockchain, obwohl heute nur im mittleren einstelligen Prozentbereich der Ausgaben, wird bis 2031 voraussichtlich jährlich um 22,81 % wachsen, da Regulierungsbehörden die Rückverfolgbarkeitsregeln für Pharmazeutika und Fahrzeugkomponenten verschärfen.[3]IBM, "Food Trust Blockchain Platform," ibm.com Nestlé und Walmart traten im Jahr 2025 einem Lebensmittelkonsortium mit 500 Mitgliedern bei und stärkten das Vertrauen in permissioned Ledger für die Integrität der Kühlkette. Industrielle IoT-Sensoren machten 19 % der Technologiebudgets aus und speisten Vibrations-, Temperatur- und Druckdaten in Modelle zur vorausschauenden Wartung ein. Künstliche Intelligenz hielt einen Anteil von 14 %, hauptsächlich für Sichtprüfung und Nachfrageprognose, doch edge-kompatible Chips senken die Inferenzkosten und erweitern die Anwendungsfälle. Extended-Reality-Plattformen verzeichneten einen Anstieg von 21 %, da Luft- und Raumfahrtmonteure die Fehlerquoten bei komplexen Flugzeugzellenaufgaben reduzierten. Digitale Zwillinge machten 11 % der Ausgaben aus und helfen Automobilunternehmen, Kapazitätsänderungen zu simulieren, bevor Kapital eingesetzt wird.

Der erweiterte Einsatz additiver Fertigung verändert die Ersatzteillogistik. GE Aerospace produzierte im Jahr 2025 100.000 Kraftstoffdüsenteile mittels Pulverbettfusion und verkürzte die Vorlaufzeiten von 18 Monaten auf drei. Edge Computing und private 5G-Infrastruktur mit einem Anteil von 7 % wachsen rasch, da Hersteller On-Premises-Analysen einsetzen, um Datensouveränitätspflichten zu erfüllen und Cloud-Egress-Gebühren zu senken. Die Marktgröße für Industrie 4.0 bei blockchain-zentrierten Anwendungen wird sich voraussichtlich erheblich ausweiten, da Automobilrückrufe und Gesetze zur pharmazeutischen Serialisierung unveränderliche Datenspuren erzwingen. Anbieter, die KI-Vision, Edge-Inferenz und permissioned Ledger kombinieren, positionieren sich nun als End-to-End-Compliance-Anbieter in der Industrie 4.0.

Nach Komponente: Softwareplattformen steigen auf, da Abonnementwirtschaft reift

Hardware machte im Jahr 2025 42,21 % des Umsatzes aus und spiegelt Käufe von Robotern, Sensoren und Edge-Servern wider, die für die groß angelegte Digitalisierung im Markt für Industrie 4.0 unverzichtbar sind. Software wird bis 2031 voraussichtlich mit einer CAGR von 21,57 % wachsen, da Dauerlizenzmodelle SaaS weichen, was die Erstjahreskosten für KMU senkt und kontinuierliche Updates sicherstellt. Siemens MindSphere gewann im Jahr 2025 1.200 neue Kunden zu nutzungsabhängigen Tarifen und bündelte vorausschauende Wartung und Energie-Dashboards in einem Vertrag. SAP Digital Manufacturing Cloud integrierte sich mit über 50 Gerätemarken und ermöglichte eine einheitliche Transparenz über standortübergreifende Bestands- und Qualitätsdaten. Dienstleistungen, einschließlich Integration und verwalteter Support, machten 31 % des Umsatzes aus, da Käufer komplexe Nachrüstungen auslagern; Rockwell Automation verzeichnete, dass 65 % der Buchungen im Jahr 2025 mehrjährige Servicelaufzeiten enthielten.

Die Hardwareausgaben konzentrieren sich auf Edge-KI-Beschleuniger und intelligente Kameras. Intel lieferte im Jahr 2025 2,3 Millionen Inferenzprozessoren an Industriekunden und integrierte neuronale Netze in Kameras, wodurch der Netzwerkverkehr durch lokale Bildverarbeitung reduziert wurde. Regulatorischer Druck treibt auch die Softwarenachfrage an; die FDA verlangt statistische Prozesskontrolle für die kontinuierliche Arzneimittelherstellung, was Pharmabetriebe dazu veranlasst, Echtzeit-Datenhistoriker und Laborinformationsverbindungen einzuführen. Infolgedessen wächst die Marktgröße für Industrie 4.0 bei SaaS-basierten Zwillingen, Historikern und Analysetools schneller als die Hardwarebudgets, was einen säkularen Übergang zu datengesteuerten Betrieben in der Industrie 4.0 unterstreicht.

Nach Bereitstellungsmodell: Hybrid-Cloud-Konzepte mildern Sicherheitsbedenken

On-Premises-Lösungen machten im Jahr 2025 57,63 % der Installationen aus – eine Erinnerung daran, dass viele Hersteller nach wie vor luftgespaltene Netzwerke bevorzugen, um Ransomware-Risiken im Markt für Industrie 4.0 zu mindern. Cloud-Bereitstellungen werden voraussichtlich jährlich um 21,17 % beschleunigen, da Hybridmodelle Aufgaben mit niedriger Latenz von umfangreichen Analysen trennen. Volkswagens Industrial Cloud hostet Simulation und Analysen auf AWS, während deterministische Steuerungsschleifen am Edge aufrechterhalten werden, um Skalierbarkeit mit Prozessintegrität in Einklang zu bringen. Schneider Electric migrierte 40 % der Kunden auf Cloud-Dashboards, die Energie- und Anlagendaten über verteilte Werke aggregieren, und bewies, dass mandantenfähige Umgebungen ISO 27001- und SOC 2-Audits standhalten können.

Hybridbereitstellungen, die im Jahr 2025 18 % der Installationen ausmachten, bieten Resilienz, indem containerisierte Anwendungen lokal ausgeführt und Telemetriedaten bei verfügbarer Bandbreite synchronisiert werden – ein entscheidendes Merkmal bei Netzwerkausfällen. Siemens stellt fest, dass 55 % der Workloads für digitale Zwillinge im Jahr 2025 in der Cloud liefen, was rechenintensive Multiphysik-Simulationen widerspiegelt, die auf lokalen Servern nicht praktikabel sind. Datensouveränitätsgesetze in der Europäischen Union und China erzwingen geo-eingezäunte Speicherung und fördern Edge-Gateways mit konfigurierbarem Daten-Routing. Mit der Reifung von Zero-Trust-Frameworks wird die Cloud-Nähe voraussichtlich den On-Premises-Vorsprung weiter erodieren und den Marktanteil für Industrie 4.0 zwischen den Bereitstellungsmodellen neu gestalten.

Nach Endnutzerbranche: Gesundheitswesen und Pharmazeutik überholen traditionelle Segmente

Die diskrete Fertigung erzielte im Jahr 2025 einen Umsatzanteil von 37,62 % und umfasst Automobil-, Elektronik- und Maschinenhersteller, die für den Markt für Industrie 4.0 grundlegend sind. Gesundheits- und Pharmabetriebe werden bis 2031 voraussichtlich mit einer CAGR von 21,93 % wachsen, angetrieben durch FDA-Leitlinien zur kontinuierlichen Fertigung, die sensorintensive, digital validierte Linien für die Qualitätsfreigabe in Echtzeit vorschreiben. Pfizer setzte digitale Zwillinge in seinem Impfstoffnetzwerk ein, um Ausbeuteverbesserungen zu simulieren, ohne die Produktion zu unterbrechen. Moderna automatisierte die mRNA-Synthese im Jahr 2025 und verbesserte die Erstpassausbeute auf 98 %. Automobilhersteller, die 16 % der Ausgaben ausmachen, konzentrieren sich auf Batteriemontagelinien, die drehmomentgesteuerte Befestigung und Wärmebildgebung erfordern, während Öl- und Gasunternehmen Fernüberwachung einsetzen, um Offshore-Standortbesuche um 25 % zu reduzieren.

Lebensmittel- und Getränkeunternehmen führten im Jahr 2025 visionsbasierte Inspektion ein und erzielten eine Fehlererkennungsgenauigkeit von 99,5 % sowie eine Reduzierung von Rückrufen um 40 %. Luft- und Raumfahrtunternehmen mit einem Anteil von 7 % nutzen Augmented-Reality-Anleitungen, um Montagefehler um 35 % zu reduzieren. Lagerunternehmen setzen autonome mobile Roboter ein, um den Durchsatz in der E-Commerce-Auftragsabwicklung um 50 % zu steigern und die Logistik in den Kernmarkt für Industrie 4.0 einzubinden. Da regulatorische Anforderungen und Margendruck zusammentreffen, wird die Marktgröße für Industrie 4.0 bei Gesundheitsanwendungen voraussichtlich die frühen Anwender überholen und zeigen, wie Compliance digitale Ausgaben in der gesamten Industrie 4.0 katalysieren kann.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 35,13 %, unterstützt durch Hyperscaler-Rechenzentrumsinvestitionen in Höhe von USD 85 Milliarden, die latenzarme Rechenkapazität für Simulationen und KI-Workloads bereitstellen. Mexiko zog im Jahr 2025 Fertigungsinvestitionen in Höhe von USD 40 Milliarden an, da Unternehmen Nearshoring betrieben, um Zollbelastungen zu reduzieren – ein Trend, der die Nachfrage nach Sensoren und Robotik stärkt. Die Manufacturing Extension Partnership der USA demonstrierte eine skalierbare KMU-Adoption und bestätigte, dass technische Bundesunterstützung die digitale Durchdringung über multinationale Konzerne hinaus beschleunigt. Cybersicherheitsrichtlinien der CISA prägen Anbieter-Roadmaps, da Käufer integrierte Zero-Trust-Kontrollen fordern.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 21,18 % wachsen, angetrieben durch Chinas Agenda Made in China 2025 im Wert von USD 1,4 Billionen, Indiens produktionsgebundene Anreizprogramme im Wert von USD 26 Milliarden und Japans Society-5.0-Politik, die digitale Werkzeuge mit den Herausforderungen einer alternden Belegschaft in Einklang bringt. Südkorea investierte im Jahr 2025 USD 15 Milliarden in Programme für intelligente Fabriken, mit Schwerpunkt auf Halbleiter- und Batteriezellenlinien, die Toleranzen im Submikrometerbereich erfordern. Singapurs Smart Industry Readiness Index half 300 Unternehmen, ihre Reife zu benchmarken und phasenweise digitale Rollouts zu ermöglichen, die eine Überkapitalisierung vermeiden.

Europa hielt im Jahr 2025 einen Umsatzanteil von 22 %, gestützt durch Deutschlands Plattform Industrie 4.0 und britische Subventionen. Mittelstandsunternehmen steigerten ihre Investitionen in digitale Zwillinge um 42 %, da SaaS-Preise mit Cashflows harmonisierten. Der Carbon Border Adjustment Mechanism der Europäischen Union, der im Januar 2026 in Kraft trat, hat Energiemanagementinstallationen angeregt, die Emissionsdaten für die Zollkonformität protokollieren.[4]Europäische Kommission, "Carbon Border Adjustment Mechanism," ec.europa.eu Der Nahe Osten mit einem Anteil von 4 % konzentriert Ausgaben auf Fernüberwachung für Öl und Gas, exemplarisch durch die Upstream-Bereitstellungen von Saudi Aramco. Afrika mit 2 % zeigt erste Fortschritte in südafrikanischen Automobilwerken und nigerianischen Lebensmittelverarbeitern, obwohl Infrastrukturlücken und Qualifikationsmangel die Skalierung begrenzen.

Wettbewerbslandschaft

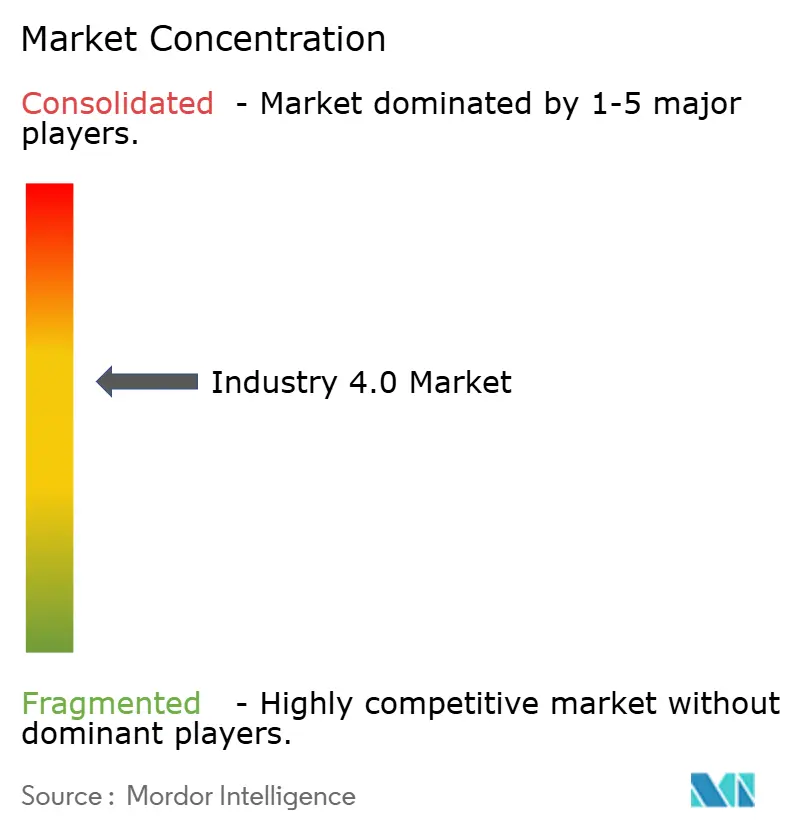

Der Markt für Industrie 4.0 ist mäßig konzentriert, wobei die zehn größten Anbieter einen wesentlichen Anteil des kombinierten Umsatzes im Jahr 2025 auf sich vereinen, ohne dass einer davon 8 % überschreitet. Siemens, ABB und Schneider Electric integrieren Edge-KI-Inferenz in speicherprogrammierbare Steuerungen und treten damit Hyperscalern entgegen, die IoT mit Analysen bündeln. Siemens meldete im Jahr 2024 1.200 Patente für industrielle KI und digitale Zwillinge an – die meisten in dieser Kategorie – und signalisiert damit einen Schutzwall durch geistiges Eigentum. Startups, die auf Brownfield-Nachrüstungen abzielen, sammelten im Jahr 2025 USD 180 Millionen ein, um drahtlose Vibrationssensoren und Cloud-Diagnosen einzusetzen und kostspielige Geräteaustausche zu umgehen.

Wachstumspotenzial entsteht dort, wo die Automatisierungsdurchdringung traditionell gering war. Lebensmittelverarbeiter, die im Jahr 2024 nur 22 % der Aufgaben automatisierten, setzen nun Bildverarbeitungssysteme ein, um die Rückverfolgbarkeitspflichten der EU-Farm-to-Fork-Strategie zu erfüllen. Pharmaunternehmen setzen Blockchain für klinische Studien-Lieferketten ein und verbessern die Protokolleinhaltung um 30 %. Die Konvergenz von Standards verändert auch den Wettbewerb; bis September 2025 hatten 4.500 Anbieter OPC Unified Architecture übernommen, was die Integrationskosten für mehrere Anbieter senkt. Strategische Allianzen sind zahlreich; Rockwell Automation und Microsoft integrieren nun Azure-KI-Dienste in FactoryTalk und ermöglichen maschinelles Lernen auf dem Shopfloor ohne Datenwissenschafts-Expertise.

Da Hyperscaler die vertikale Spezialisierung vertiefen und Automatisierungsunternehmen auf Software umschwenken, intensivieren sich die Akquisitionspipelines. Siemens erwarb Altair Engineering im Oktober 2025 für USD 10,6 Milliarden, um Simulation und Analysen zu konsolidieren und Dassault sowie PTC bei hochwertigen Geschäften mit digitalen Zwillingen herauszufordern. ABB kaufte ASTI Mobile Robotics für USD 200 Millionen und expandierte in die autonome Intralogistik. Die Einführung softwaredefinierten Automatisierung durch Schneider Electric demonstriert den Schwenk von proprietärer Hardware zu anbieterunabhängiger Steuerungslogik. Der Markt für Industrie 4.0 belohnt weiterhin Unternehmen, die Hardware, Software und Dienstleistungen in integrierte, standardkonforme Stacks orchestrieren.

Marktführer im Markt für Industrie 4.0

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Siemens kündigte einen Plan in Höhe von EUR 2 Milliarden (USD 2,26 Milliarden) zur Erweiterung seines Softwareportfolios für digitale Industrien an, einschließlich der Übernahme von Altair Engineering für USD 10,6 Milliarden.

- September 2025: ABB schloss den Kauf von ASTI Mobile Robotics für USD 200 Millionen ab und fügte autonome mobile Roboter in sein Angebot ein.

- August 2025: Schneider Electric stellte EcoStruxure Automation Expert 2.0 vor, eine anbieterunabhängige Steuerungsplattform mit 150 frühen Anwendern.

- Juli 2025: Rockwell Automation und NVIDIA integrierten KI-basierte Sichtprüfung in FactoryTalk und erzielten eine Fehlererkennungsgenauigkeit von 99,7 %.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Industrie-4.0-Markt als den Wert von Hardware, Softwareplattformen und zugehörigen Dienstleistungen, die Fabrikhallen- und Lieferkettenoperationen durch industrielles IoT, Robotik, KI/ML-Analytik, digitale Zwillinge, Blockchain, Extended Reality und additive Fertigung digitalisieren. Umsätze werden nur dann erfasst, wenn die Technologie in Produktions- oder Logistikumgebungen eingesetzt wird; Pilotkonzeptnachweise werden erst nach der Kommerzialisierung gezählt.

Ausschluss aus dem Geltungsbereich: Reine IT-Modernisierungsprojekte, die niemals eine Schnittstelle mit operativen Technologieschichten aufweisen, werden außerhalb dieses Marktes gehalten.

Segmentierungsübersicht

- Nach Technologietyp

- Industrierobotik

- Industrielles Internet der Dinge (IIoT)

- Künstliche Intelligenz und maschinelles Lernen

- Blockchain

- Extended Reality (AR/VR/MR)

- Digitaler Zwilling

- 3D-Druck / Additive Fertigung

- Edge Computing und privates 5G

- Nach Komponente

- Hardware

- Software / Plattformen

- Dienstleistungen (Integration, Beratung, Support)

- Nach Bereitstellungsmodell

- On-Premises

- Cloud

- Hybrid

- Nach Endnutzerbranche

- Diskrete Fertigung

- Automobilindustrie

- Öl und Gas

- Energie und Versorgung

- Elektronik und Halbleitergießerei

- Lebensmittel und Getränke

- Luft- und Raumfahrt und Verteidigung

- Gesundheitswesen und Pharmazeutik

- Logistik und Lagerhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Rest Europas

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Singapur

- Australien

- Rest Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten ergänzten die Schreibtischarbeit durch Interviews und Umfragen mit Werkleitern, Integratoren von Automatisierungssystemen, Anbietern von Industriesoftware sowie regionalen Politikgremien in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Durchdringungsraten, typische Nachrüstbudgets und prognostizierte Gegenwindfaktoren wie Chip-Lieferzeiten und Cybersicherheitshaftungen.

Desk Research

Wir beginnen mit einem umfassenden Desk-Scan, der strukturierte Statistiken aus erstklassigen öffentlichen Quellen wie der International Federation of Robotics, der Reihe der industriellen Wertschöpfung der Weltbank, dem PRODCOM von Eurostat, dem Annual Survey of Manufactures des United States Census sowie WTO-Handelscodes für industrielle Steuerungen zusammenführt. Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte Patentfamilien von Questel geben Aufschluss über die Adoptionsgeschwindigkeit und Preisveränderungen bei Sensoren, Cobots und 3D-Druckpulvern.

Als nächstes gleichen unsere Analysten Versandprotokolle von Volza, von Tenders Info gekennzeichnete Auftragsvergaben und regionale Richtlinien-Tracker (zum Beispiel Deutschlands „Industrie 4.0 Plattform") ab, um die Ausgaben für Brownfield-Nachrüstungen zu bemessen. Diese Quellen bilden die Grundlage für Stückvolumina, durchschnittliche Verkaufspreise und die Abwanderung der installierten Basis. Die Liste ist indikativ; viele weitere Publikationen und Datensätze wurden ausgewertet, um Annahmen zu verfeinern und Datenlücken zu schließen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt die globale Fertigungsleistung in einen adressierbaren Ausgabenpool für Industrie 4.0 um, der anschließend mit technologiespezifischen Adoptionskurven abgeglichen wird. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Rollups und Kanal-ASP × Volumenstichproben werden angewendet, um die Gesamtwerte vor der Freigabe zu kalibrieren. Zu den wichtigsten Variablen zählen die Industrieroboterdichte pro 10.000 Beschäftigte, IIoT-Knotenlieferungen, Edge-KI-Chipset-ASPs, der Verbrauch von Pulvern für die additive Fertigung sowie Smart-Factory-CAPEX-Quoten. Fünfjahresprognosen verwenden eine multivariate Regression, die PMI-Trends im verarbeitenden Gewerbe, Unternehmens-CAPEX-Ausblicke und staatliche Anreizpipelines kombiniert, wobei die Koeffizienten von unseren Primärexperten überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Varianzprüfungen anhand externer Makro- und Mikroindikatoren sowie Rückfragen bei Expertenrespondenten bei Anomalien. Mordor aktualisiert jeden Datensatz jährlich und gibt Zwischenänderungen heraus, wenn wesentliche Ereignisse – wie bedeutende Fiskalanreize oder Angebotsschocks – die zugrunde liegenden Reihen verschieben.

Warum Mordors Industrie-4.0-Basislinie der verlässliche Kompass ist

Veröffentlichte Schätzungen variieren erheblich, hauptsächlich weil Unternehmen Consumer-IoT, generische IT-Dienste oder eigenständige Analysetools in ihre Gesamtwerte einbeziehen und weil die Aktualisierungszyklen von quartalsweise bis zu mehrjährig reichen.

Zu den wichtigsten Treibern dieser Lücken zählen unterschiedliche Einbeziehungen von Pilotprojekten, abweichende ASP-Deflatoren sowie die Frage, ob mit Legacy-SCADA-Upgrades verbundene Dienstleistungen gezählt werden. Mordors disziplinierte Abgrenzung, der jährliche Modellneuaufbau und die Dual-Angle-Validierung beseitigen diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 260,4 Mrd. (2025) | Mordor Intelligence | - |

| USD 190,9 Mrd. (2025) | Global Consultancy A | Schließt Managed Services und Digital-Twin-Software aus; verwendet niedrigere ASP-Benchmarks |

| USD 200,1 Mrd. (2024) | Trade Publication B | Zählt nur Hardware; passt Währung zu festen Kursen von 2021 an |

| USD 551,7 Mrd. (2024) | Research Boutique C | Fügt generische Cloud- und Enterprise-Analytics-Ausgaben hinzu; keine Adoptionsratenfilter |

Diese Vergleiche zeigen, wie die Breite des Geltungsbereichs, Preisannahmen und der Aktualisierungszeitpunkt die Gesamtwerte verändern. Durch die Verankerung der Zahlen an klaren operativen Technologiegrenzen und die regelmäßige Neubewertung der Eingaben liefert Mordor eine ausgewogene, transparente Basislinie, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Industrie 4.0 bis 2031 erreichen?

Es wird prognostiziert, dass er USD 790,29 Milliarden erreicht und dabei mit einer CAGR von 20,26 % wächst.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 21,18 % verzeichnen, gestützt durch groß angelegte Förderprogramme in China und Indien.

Warum gewinnen Blockchain-Technologien in der Fertigung an Bedeutung?

Pharmazeutische und Automobilvorschriften verlangen nun unveränderliche Rückverfolgbarkeit, was einen jährlichen Wachstumsausblick von 22,81 % für Blockchain-Anwendungsfälle antreibt.

Wie überwinden KMU hohe Vorabkosten für digitale Werkzeuge?

Abonnementbasierte Software, staatliche Gutscheine und Cloud-Bereitstellungsmodelle haben die anfänglichen Investitionen um bis zu 60 % gesenkt.

Was ist das Haupthindernis für die Einführung von Industrie 4.0 bei kleineren Zulieferern?

Unsichere Amortisationszeiträume, die oft über fünf Jahre hinausgehen, schrecken kapitaleingeschränkte Tier-2- und Tier-3-Unternehmen ab.

Seite zuletzt aktualisiert am: