Marktgröße und Marktanteil für Instandhaltung, Reparatur und Betrieb (MRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

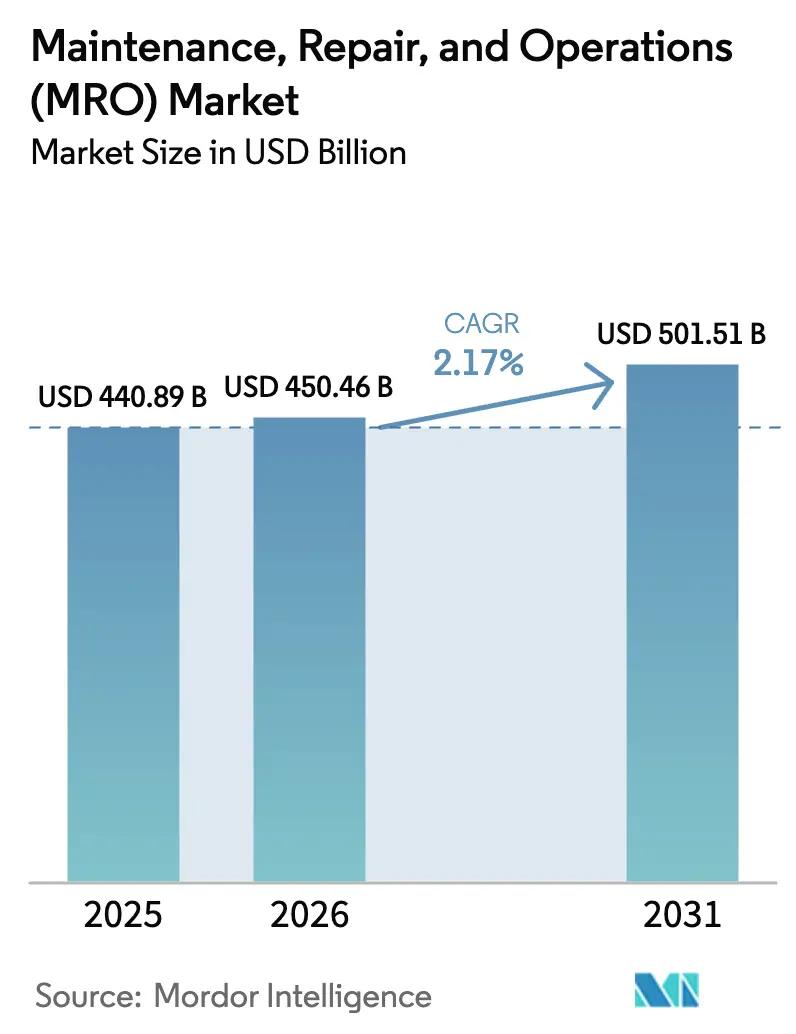

| Marktgröße (2026) | 450.46 Milliarden US-Dollar |

| Marktgröße (2031) | 501.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Instandhaltung, Reparatur und Betrieb (MRO) von Mordor Intelligence

Die Marktgröße für Instandhaltung, Reparatur und Betrieb wird auf 440,89 Milliarden USD im Jahr 2025 und 450,46 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 501,51 Milliarden USD erreichen, mit einer CAGR von 2,17 % von 2026 bis 2031. Das Wachstumsprofil ist moderat, da der Sektor ausgereift ist; digitale Arbeitsaufträge, zustandsbasierte Überwachung und digitale Beschaffung gestalten jedoch Kostenstrukturen und Servicemodelle stetig um. Industrielle MRO hielt 2025 den größten Umsatzanteil, während die Elektrokategorie mit der schnellsten Rate wächst, da Versorgungsunternehmen und Schwerbetrieb-Betreiber veraltete Transformatoren und Schaltanlagen ersetzen. Die Ausgaben der Endverbraucher konzentrieren sich auf prädiktive Instandhaltungstools, die Ausfallzeiten und Arbeitsstunden reduzieren, während Beschaffungsteams auf integrierte Lieferverträge umsteigen, die das Bestandsrisiko auf Distributoren verlagern. Gleichzeitig schaffen regionale Reshoring-Programme in Nordamerika und Europa sowie beschleunigte Kapitalausgaben für erneuerbare Energien im asiatisch-pazifischen Raum neue adressierbare Volumina für Distributoren, die technischen Support mit schneller Auftragserfüllung kombinieren können.

Wichtigste Erkenntnisse des Berichts

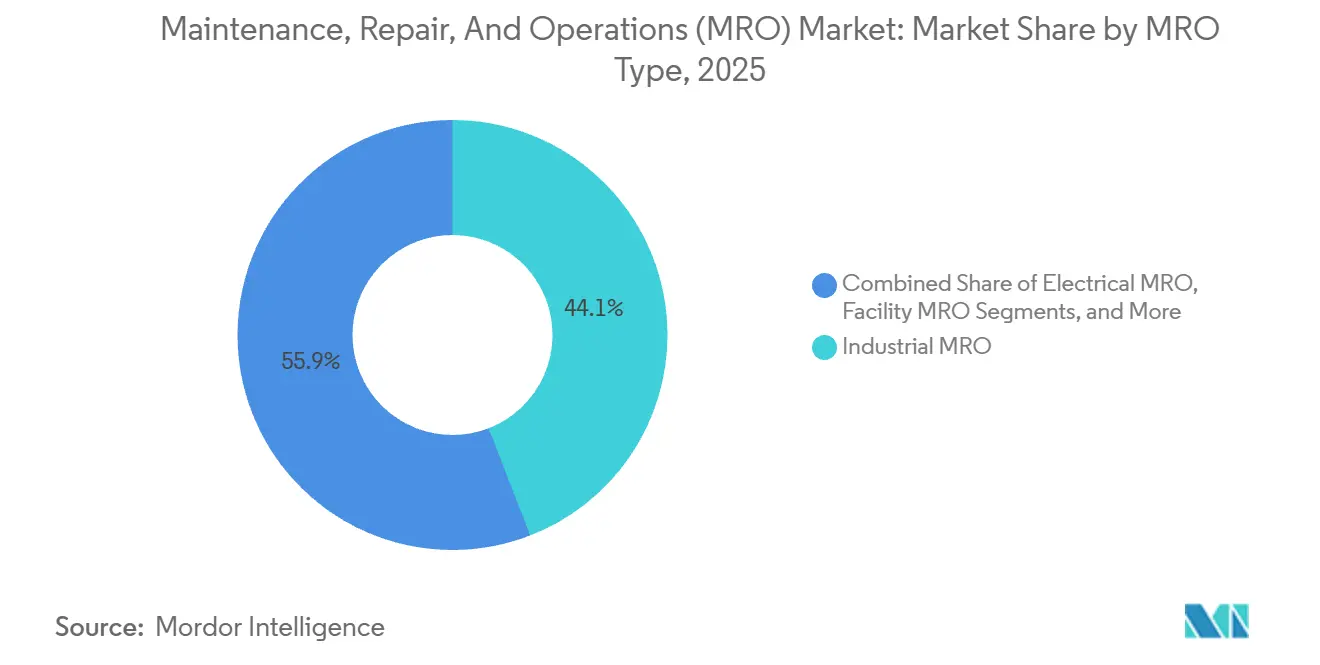

- Nach MRO-Typ führten Industriekomponenten mit einem Anteil von 44,12 % am Markt für Instandhaltung, Reparatur und Betrieb im Jahr 2025, während Elektroteile bis 2031 voraussichtlich mit einer CAGR von 3,91 % wachsen werden.

- Nach Endverbrauch entfielen 2025 31,28 % des Umsatzes auf die Fertigung, während die Nachfrage im Gesundheitswesen bis 2031 mit einer CAGR von 4,73 % zunimmt.

- Nach Beschaffungsmodell behielten Eigenleistungsprogramme 2025 einen Anteil von 57,48 %, doch integrierte Lieferverträge wachsen mit einer CAGR von 3,12 %.

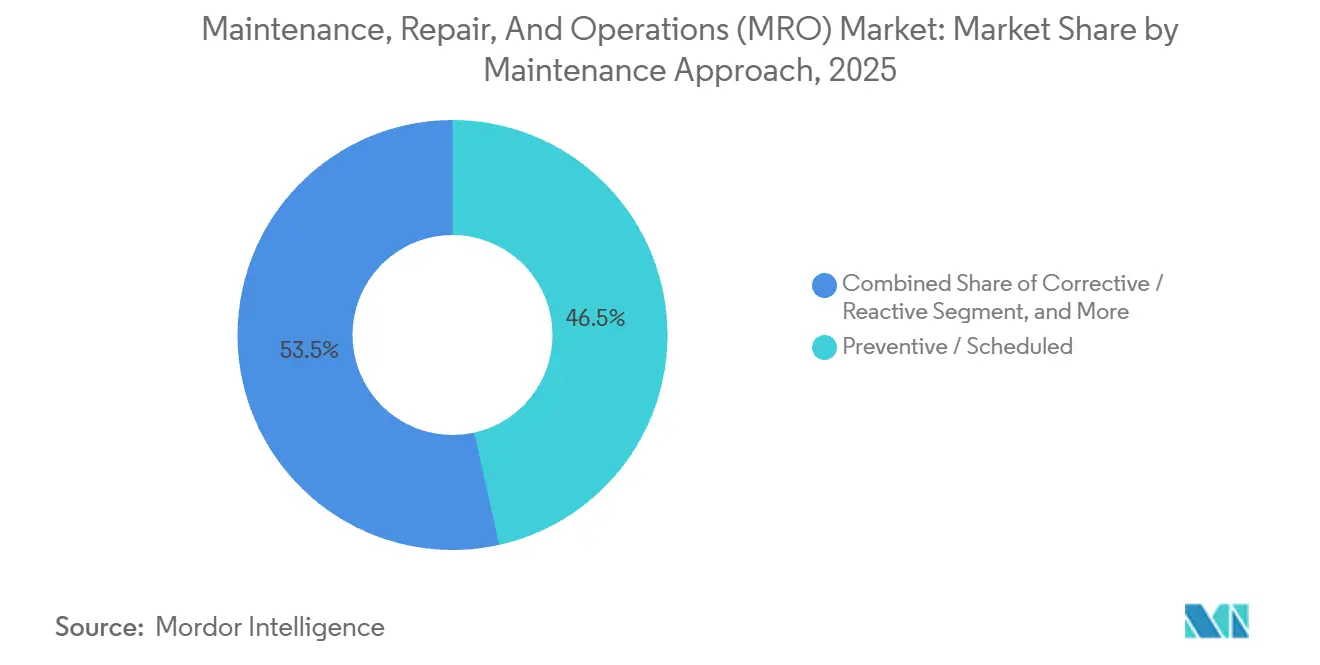

- Nach Instandhaltungsansatz erfassten vorbeugende Routinen 2025 einen Anteil von 46,51 %, und prädiktive Strategien steigen mit einer CAGR von 4,57 %.

- Nach Vertriebskanal erwirtschafteten Offline-Niederlassungen 62,12 % des Umsatzes 2025, während Online-Plattformen mit einer CAGR von 3,48 % wachsen.

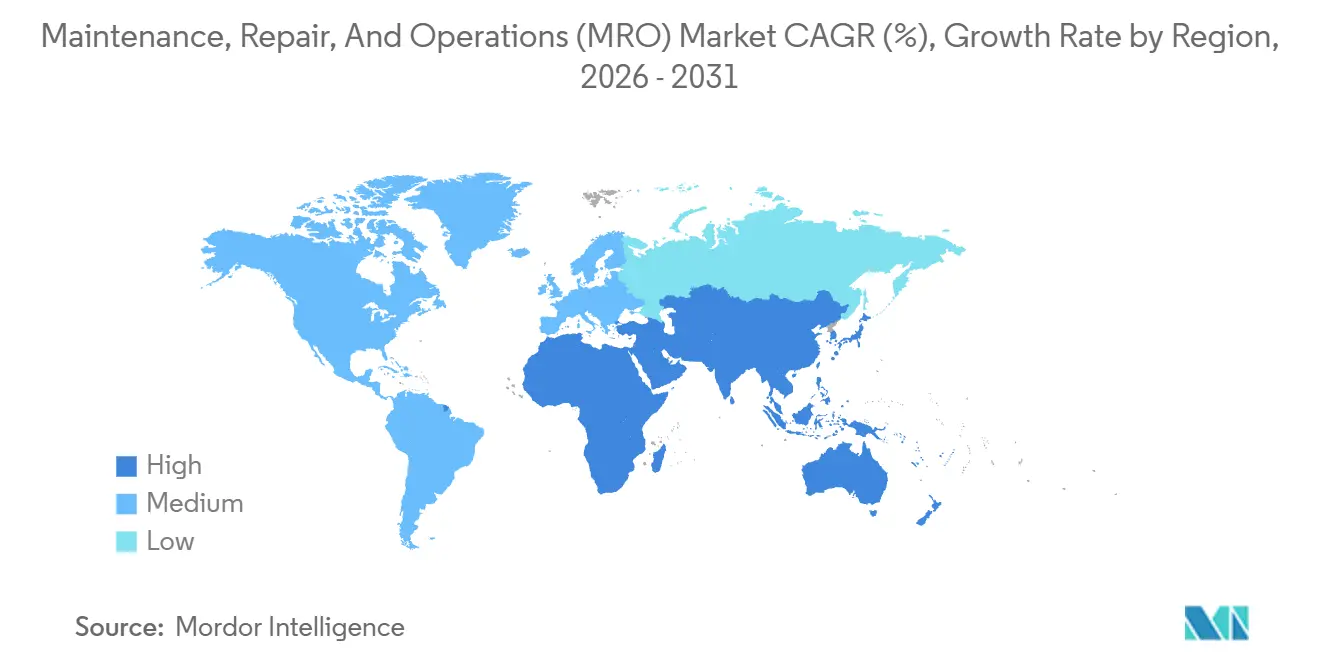

- Nach Geografie hielt Nordamerika 34,86 % des Umsatzes 2025, aber der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 5,86 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Instandhaltung, Reparatur und Betrieb (MRO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Industrie-4.0-fähigen Smart Factories | +0.6% | Global – stark in Deutschland, den Vereinigten Staaten, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Programme zur Stärkung der Lieferkettenresilienz fördern die MRO-Bevorratung | +0.4% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu prädiktiver Instandhaltung und IIoT-Sensoren | +0.5% | Global – frühe Einführung in Fertigung und Energie | Mittelfristig (2–4 Jahre) |

| E-Commerce-Durchdringung im B2B-MRO-Vertrieb | +0.3% | Nordamerika, Westeuropa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nearshoring der Fertigung in Nordamerika und Europa | +0.3% | Vereinigte Staaten, Mexiko, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Anstieg von Energieeffizienz-Nachrüstungen in alternden Anlagen | +0.2% | Nordamerika und Europa, selektive Einführung im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Industrie-4.0-fähigen Smart Factories

Automatisierte Produktionslinien integrieren jetzt Sensoren, Edge-Gateways und Cloud-Analysen, die Instandhaltungsaufträge ohne menschliches Eingreifen auslösen. Eine Umfrage aus dem Jahr 2025 ergab, dass 62 % der diskreten Hersteller in Nordamerika und Europa mindestens eine prädiktive Instandhaltungsimplementierung haben, mit einer medianen Amortisationszeit von 14 Monaten.[1]International Society of Automation, "Umfrage zur Einführung prädiktiver Instandhaltung," ISA.ORG Automobil- und Halbleiteranlagen betrachten Ausfallzeiten als stündliche Kosten von 500.000 bis 2 Millionen USD, was zu einer steigenden Nachfrage nach Vibrationssensoren, Wärmebildkameras und fortschrittlichen Analysen führt. Siemens meldete 2025 1,2 Millionen verbundene Assets auf seiner MindSphere-Plattform und reduzierte die mittlere Reparaturzeit um 18 % in den Nutzerstandorten. Diese Dynamik erhöht die technischen Anforderungen an Distributoren, die neben Standardteilen auch Integrationsunterstützung bereitstellen müssen. Mit zunehmender Sensordichte erhält der Markt für Instandhaltung, Reparatur und Betrieb einen stetigen Rückenwind durch wiederkehrenden Ersatz- und Kalibrierungsbedarf.

Programme zur Stärkung der Lieferkettenresilienz fördern die MRO-Bevorratung

Beschaffungsstrategien nach der Pandemie betonen höhere Sicherheitsbestände und Mehrquellen-Verträge für kritische Ersatzteile. Das Institute for Supply Management berichtete, dass 58 % der nordamerikanischen Hersteller ihre Lagerbestände vor Ort im Jahr 2024 um 20–40 % erhöht haben. Distributoren mit Plattformen für herstellerverwaltete Bestände verzeichneten infolgedessen steigende Vertragszahlen und durchschnittliche Auftragswerte, da Kunden die Lagerkosten aus der Bilanz auslagerten. Das KeepStock-Programm von W.W. Grainger erweiterte seinen Kundenstamm 2025 um 12 % und unterstreicht damit den Zusammenhang zwischen Resilienzanforderungen und servicebasierten Modellen. Lokale Bevorratung und schnellere Auftragserfüllung schützen Werke auch vor geopolitischen Schocks und stärken die Kundenpräferenz für Lieferanten, die Niederlassungsdichte mit digitalen Prognosetools verbinden.

Verlagerung hin zu prädiktiver Instandhaltung und IIoT-Sensoren

Feldversuche des National Institute of Standards and Technology zeigten, dass neuronale Netzwerkmodelle Lagerschäden mit einer Genauigkeit von 92 % bis zu zwei Wochen im Voraus vorhersagen. Energieversorger und Prozessanlagen schätzen diese Voraussicht, da ein einzelner Turbinentrip zu Strafen in Millionenhöhe führen kann. General Electric erklärte, dass seine Asset Performance Management-Software nun 400.000 industrielle Assets überwacht, die durchschnittliche Gerätelebensdauer um 11 % verlängert und den Ersatzteilverbrauch um 8 % reduziert. Der daraus resultierende Kreislauf aus mehr Sensoren, reichhaltigeren Daten und präziseren Algorithmen stärkt die wiederkehrende Nachfrage nach IIoT-Hardware und sensortauglichen Kabeln und festigt den Wachstumsausblick für den Markt für Instandhaltung, Reparatur und Betrieb.

E-Commerce-Durchdringung im B2B-MRO-Vertrieb

Online-Einkäufe nehmen zu, da Beschaffungsteams Echtzeit-Bestandstransparenz, parametrische Suche und Nachbestellung per Mausklick bevorzugen. Amazon Business verzeichnete 2025 einen Anstieg der MRO-Kategorieumsätze um 22 % gegenüber dem Vorjahr bei 6 Millionen Firmenkunden. Fasteners digitale Kanäle überschritten die 50-%-Umsatzschwelle, wobei die durchschnittlichen Ticketwerte dank Cross-Selling-Algorithmen 14 % höher waren als die Filialumsätze. Distributoren investieren daher in prädiktive Suche, API-Konnektivität mit ERP-Systemen und Logistik für Lieferung am nächsten Tag. Diese digitale Migration setzt filialzentrierte Marktführer unter Druck, eröffnet aber Wachstumschancen für Lieferanten, die E-Commerce-Storefronts mit technischem Außendienst kombinieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel bei Technikern | -0.3% | Global – akut in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Fragmentiertes SKU-Universum treibt Lagerkosten in die Höhe | -0.2% | Global – belastend für mittelgroße Distributoren | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Instandhaltungssystemen | -0.1% | Global – konzentriert in Sektoren mit hoher OT-Konnektivität | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Preisvolatilität bei industriellen Vorleistungen | -0.3% | Global – schwerwiegend in rohstoffintensiven Kategorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel bei Technikern

Das U.S. Bureau of Labor Statistics stellte fest, dass 28 % der industriellen Instandhaltungsarbeiter im Jahr 2025 55 Jahre oder älter waren, während weniger als 12 % unter 25 Jahre alt waren.[2]U.S. Bureau of Labor Statistics, "Erzeugerpreisindex – Industriebedarf," BLS.GOV Die Medianlöhne für Techniker stiegen um 8 % gegenüber dem Vorjahr, übertrafen damit den allgemeinen Lohntrend und schmälerten die Instandhaltungsbudgets. Unbesetzte Stellen zwingen Werke oft dazu, vorbeugende Aufgaben aufzuschieben, was sie teuren reaktiven Reparaturen aussetzt und es schwieriger macht, prädiktive Instandhaltungsplattformen zu nutzen. Ausbildungspipelines für SPS-, FU- und IIoT-Kompetenzen bleiben eingeschränkt, was dieses Hemmnis in den langfristigen Horizont verlängert.

Inflationsbedingte Preisvolatilität bei industriellen Vorleistungen

Stahl, Kupfer und Polymerharze verzeichneten Erzeugerpreisindex-Anstiege von 4,2 % im Jahr 2024 und 3,1 % im Jahr 2025, was die Beschaffungskosten für Lager, Motoren und elektrische Komponenten erhöhte. Kupfer kostete 2025 im Durchschnitt 9.200 USD pro Tonne, ein Anstieg von 11 % gegenüber 2023. Volatile Vorleistungen belasten die Margen der Distributoren und erschweren die Budgetplanung auf Werksebene, was häufig zu Festpreisverträgen führt, die die Flexibilität einschränken, wenn die Spotpreise fallen. Das Bestandsrisiko steigt ebenfalls, da das Halten hochwertiger Ersatzteile in Inflationszeiten mehr Betriebskapital bindet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Industrielle Breite, elektrischer Schwung

Industriekomponenten erwirtschafteten 2025 44,12 % des Umsatzes und festigten damit ihre Rolle als Rückgrat des Marktes für Instandhaltung, Reparatur und Betrieb. Lager, Pumpen, Getriebe und Hydraulik erstrecken sich über alle schwerindustriellen Bereiche, sodass die Grundlastnachfrage auch in wirtschaftlichen Abschwüngen stabil bleibt. Nachmarkt-Pumpenüberholungen und Förderkettenersatz trieben Wiederholungsverkäufe an, während lokalisierte Liefervereinbarungen mit Bergbau- und Zementproduzenten margenstarke Serviceannuitäten schufen. Distributoren bauten spezialisierte Reparaturwerkstätten auf und ermöglichten so die interne Bearbeitung und Auswuchtung, die Kundenbeziehungen über den einfachen Teileverkauf hinaus verankert. Unterdessen wachsen Elektroteile mit einer CAGR von 3,91 %, da Netzbetreiber und Industriestandorte ihre Schaltanlagen, Transformatoren und Motorsteuerungszentren modernisieren. Das U.S. Department of Energy stellte fest, dass 70 % der inländischen Leistungstransformatoren im Jahr 2024 über 25 Jahre alt waren, was das Ausfallrisiko erhöht und beschleunigte Ersatzzyklen auslöst.[3]U.S. Department of Energy, "Transformatoraltersprofil," ENERGY.GOV Die Integration erneuerbarer Energien steigert die Nachfrage nach lichtbogengeschützter Ausrüstung, wechselrichtertauglichen Kabeln und Zustandsüberwachungsrelais weiter.

MRO-Anlagenfilter, Beleuchtung und Reinigungsbedarf spielen eine unverzichtbare, aber langsamer wachsende Rolle, da Ausgaben in Abschwüngen ohne Gefährdung der Produktionsverfügbarkeit aufgeschoben werden können. Sicherheits- und persönliche Schutzausrüstung profitiert von strengeren Arbeitsschutzvorschriften, einschließlich neuer Richtlinien des National Emphasis Program, die Pläne zur Minderung von Hitzegefährdungen vorschreiben. Distributoren bündeln zunehmend Mehrkategorie-Kits, wie z. B. Vibrationssensorpakete kombiniert mit Ausrichtwerkzeugen und Spezialschmierstoffen, um den Warenkorbwert zu steigern und die Beschaffungskomplexität zu minimieren.

Nach Endverbrauchsbranche: Fertigung dominiert, Gesundheitswesen beschleunigt

Die Fertigung absorbierte 2025 31,28 % des Verbrauchs dank Rund-um-die-Uhr-Betrieb in Automobil-, Lebensmittel- und Getränke- sowie Luft- und Raumfahrtlinien. Robotikzusätze und höhere Automatisierungsdichten führen zu größeren Ersatzteilbeständen für Servomotoren, Bildverarbeitungssysteme und Robotergetriebe. Die Ausgaben im Gesundheitswesen steigen jedoch mit einer CAGR von 4,73 %. Krankenhauserweiterungen und ambulante Operationszentren erfordern neue HVAC-, Filter- und Sterilisationssysteme, die den aktuellen Infektionsschutzstandards entsprechen. Vor 2000 errichtete alternde Anlagen rüsten ihre Lüftungsgeräte nach, integrieren HEPA-Filtration und installieren UV-C-Beleuchtung, was die wiederkehrenden Serviceintervalle für Filter und Riemen erhöht.

Die Beschaffung im Bereich Energie und Versorgung bleibt stabil, da Turbinenüberholungen und Umspannwerksanierungen nicht diskretionär sind. Die Nachfrage im Luft- und Raumfahrt-Nachmarkt ist lebhaft, da Militärflotten die Flugzeugzelle durch umfangreiche Strukturreparaturen verlängern, während Fluggesellschaften ältere Schmalrumpfflugzeuge durch Kabinenauffrischungsprogramme schleusen. Bauunternehmen, die von Infrastrukturkonjunkturprogrammen profitieren, sind auf schnelle Lieferzeiten für Hydraulikschlauchsätze und Schneidwerkzeuge angewiesen, die Offline-Niederlassungen oft vor Ort zusammenstellen.

Nach Beschaffungsmodell: Integrierte Versorgung gewinnt an Boden

Interne Lagerräume kontrollierten 2025 57,48 % der Ausgaben, da viele große Werke die direkte Überwachung kritischer Ersatzteile schätzen. Dennoch nehmen integrierte Lieferverträge mit einer CAGR von 3,12 % zu, da Finanzteams Bestandsreduzierung und Transaktionseffizienz anstreben. Im Rahmen dieser Vereinbarungen besitzen Distributoren den Bestand, garantieren Füllraten von über 97 % und stellen Personal vor Ort, das den Lagerzugang und automatisierte Ausgabe verwaltet. Die durchschnittliche Anzahl der Positionen sinkt von Zehntausenden auf wenige Tausend, was das Bestellvolumen um bis zu 80 % reduziert.

Ausgelagerte Modelle sprechen mittelgroße Hersteller an, die Einkäuferkapazitäten für die Kernproduktionsanalyse umverteilen möchten. Die Einführungsquoten variieren regional und sind in Nordamerika und Westeuropa am höchsten, wo Serviceökosysteme ausgereift sind und ISO-55000-Anlagenverwaltungsstandards weit verbreitet sind.

Nach Instandhaltungsansatz: Prädiktive Methoden setzen sich durch

Vorbeugende Pläne dominieren weiterhin mit einem Anteil von 46,51 %, was jahrzehntealte „Kalender- oder Zähler”-Philosophien widerspiegelt, die Einfachheit betonen. Dennoch wachsen prädiktive und zustandsbasierte Routinen mit einer CAGR von 4,57 %, da Sensornachrüstungen unter 100 USD pro Kanal fallen und die Amortisationszeiten unter 18 Monate sinken. Felddaten zeigen, dass die Instandhaltungsarbeitsstunden um fast 20 % sinken, wenn Vibrations- und Ölanalysewarnungen feste Intervalle ersetzen, während der Ersatzteilbedarf gleichzeitig sinkt, da Komponenten nur dann ausgetauscht werden, wenn sie außerhalb der Toleranz liegen.

Korrektive Ansätze bleiben für Anlagen mit geringer Kritikalität relevant, aber Notfallkäufe sind oft mit hohen Aufschlägen verbunden, typischerweise 20–30 % über dem Vertragspreisen. Die Fehlermöglichkeits- und Einflussanalyse, wie in IEC 60812 beschrieben, hilft Werken, die Anlagenkritikalität zu stratifizieren und Sensorbudgets zu rechtfertigen.

Nach Vertriebskanal: Online-Plattformen expandieren

Niederlassungsnetze machten 2025 62,12 % der Käufe aus, da Maschinisten weiterhin den Thekensupport und die sofortige Abholung bei Notfallreparaturen schätzen. Online-Kanäle wachsen jedoch mit einer CAGR von 3,48 %. MSC Industrial berichtete, dass digitale Bestellungen 2025 58 % des Umsatzes ausmachten, wobei prädiktive Suchwerkzeuge dazu beitrugen, unkontrollierte Ausgaben zu reduzieren. Standardkategorien, darunter Befestigungselemente, Schleifmittel und Sicherheitsausrüstung, verlagern sich am schnellsten zum E-Commerce, wo Käufer Preise über Tausende von SKUs in Sekunden vergleichen können.

Distributoren begegnen dem Online-Wettbewerb, indem sie Verkaufsautomaten und herstellerverwaltete Bestandsschränke bei Kunden vor Ort einbetten; Fastenal erreichte 2025 108.000 aktive Einheiten. Originalgerätehersteller bedienen weiterhin Captive-Märkte, die proprietäre Teile und Rückverfolgbarkeit erfordern, insbesondere in der Luft- und Raumfahrt- sowie der Medizingeräteindustrie.

Geografische Analyse

Nordamerika hielt 2025 34,86 % des globalen Umsatzes, gestützt durch eine diversifizierte Industriebasis, robuste Energieinfrastruktur und Niederlassungsdichte, die den meisten Werken eine Lieferung am selben Tag ermöglicht. Der CHIPS and Science Act sowie der Inflation Reduction Act lösten mehr als 420 Milliarden USD an Investitionen in Halbleiter und saubere Energie aus, was eine neue Nachfrage nach Bau-MRO während des Werksaufbaus und nach Elektroteilen nach dem Produktionsanlauf schafft.[4]U.S. Department of Commerce, "CHIPS for America – Samsung Electronics," COMMERCE.GOV Der Fachkräftemangel ist jedoch akut und zwingt zu Lohnaufschlägen und Investitionen in automatisierungsgestützte Instandhaltungstools.

Europa machte 2025 rund 28 % der Ausgaben aus, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich. Die Vorschriften der Corporate Sustainability Reporting Directive verpflichten Unternehmen, ihren Energie- und Scope-1-3-Emissionsverbrauch zu quantifizieren, was beschleunigte Nachrüstungen von Motoren, Beleuchtung und HVAC-Systemen vorantreibt. Sanktionen nach 2022 lenkten Lieferwege von Russland weg und erhöhten die Nachfrage nach lokalisierten Beständen in der Türkei und im Nahen Osten. Osteuropa, einschließlich Polen und Rumänien, zieht neue Automobil- und Elektronikwerke an und stärkt regionale MRO-Distributoren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einer CAGR von 5,86 %. Chinas Ministerium für Industrie und Informationstechnologie verzeichnete 2025 420.000 Halbleitergeräteinstallationen, was den Kauf von Ultrareinwassermembranen, Reinraumfiltern und Chemikalienlieferschläuchen ankurbelt. Indiens 1,4 Billionen USD umfassende nationale Infrastrukturpipeline hält schwere Maschinenflotten in Betrieb, und Südostasien profitiert von der Verlagerung der Elektronikmontage aus teureren Regionen. Die hohe Automatisierungseinführung in Japan und Südkorea stützt die Märkte für Zustandsüberwachung, während Australiens Bergbausektor auf schwere Hydraulik- und Kraftübertragungsteile angewiesen ist.

Der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, bieten aber aufgrund des begrenzten lokalen Angebots attraktive Margen. Der Public Investment Fund Saudi-Arabiens budgetierte 100 Milliarden USD für die industrielle Diversifizierung und erzeugt damit Nachfrage nach Prozesspumpen- und Elektrogeräteersatzteilen. Der Untertagebau in Südafrika schafft eine stetige Nachfrage nach verschleißfesten Ventilen und Förderrollen, während Kenias Infrastrukturdefizit den schnellen Absatz von Betonmischanlageersatzteilen ankurbelt. Die Volumina in Lateinamerika sind bescheiden, aber volatil, gebunden an Rohstoffzyklen und Währungsschwankungen; brasilianische Distributoren sichern Bestände oft mit US-Dollar-Verträgen ab, um das Abwertungsrisiko zu mindern.

Wettbewerbslandschaft

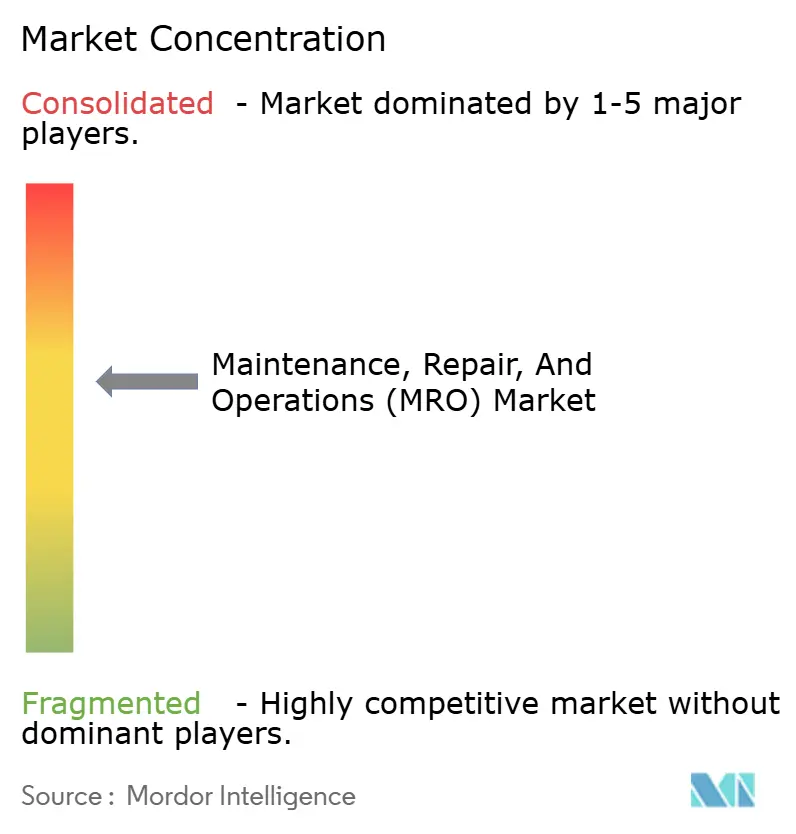

Der Markt für Instandhaltung, Reparatur und Betrieb ist mäßig fragmentiert: Die fünf größten Distributoren – W.W. Grainger, Wurth Group, MSC Industrial, Motion Industries und Fastenal – kamen zusammen auf rund 25–30 % des globalen Umsatzes 2025. Grainger betrieb 591 Niederlassungen und führte 1,7 Millionen SKUs und bot 95 % der US-amerikanischen Fertigungsstandorte einen Nächste-Tag-Service an. Wurth nutzt eine 33.000-köpfige Vertriebsmannschaft, die Behälterauffüllung und technische Beratung vor Ort liefert – ein Serviceaufschlag, der die Kundenbindung stärkt. Fasteners Verkaufsautomatenflotte erzielte 2025 einen Umsatz von 2,1 Milliarden USD und liefert granulare Nutzungsdaten, die automatisierte Nachbestellungsalgorithmen speisen.

Digitale Herausforderer wie Amazon Business und VEVOR erobern Standardkategorien durch transparente Preisgestaltung und schnellen Versand und drängen etablierte Anbieter dazu, ihre Webshop-Upgrades zu beschleunigen. MSC Industrial kündigte einen Plan zur Lagerautomatisierung im Wert von 150 Millionen USD an, der autonome mobile Roboter und KI-gesteuerte Bestandssoftware in 12 Distributionszentren einsetzt, mit dem Ziel, die Auftrags-zu-Versand-Zykluszeiten um 30 % zu reduzieren. WESCO International integrierte das Kommunikationskabelportfolio von Anixter, erschloss jährliche Synergien von 250 Millionen USD und verkaufte Elektrogeräte an Rechenzentrumsbauer im Querverkauf.

Nischenmöglichkeiten gibt es in regulierten Branchen in Hülle und Fülle. Pharmazeutische Reinräume benötigen ISO-klassifizierte Verbrauchsmaterialien, Halbleiterfabriken benötigen Fluorpolymer-Flüssigkeitshandhabungsteile, und Offshore-Windparks benötigen korrosionsbeständige Befestigungselemente. Distributoren, die Anwendungsingenieure mit spezialisierten Beständen kombinieren, erzielen oft zweistellige Betriebsmargen. Die Cybersicherheitszertifizierung nach IEC 62443 entwickelt sich zu einem Differenzierungsmerkmal für Lieferanten, die kritische Infrastrukturversorgungsunternehmen bedienen.

Marktführer im Bereich Instandhaltung, Reparatur und Betrieb (MRO)

W.W. Grainger Inc.

Würth Group

MSC Industrial Direct Co. Inc.

Motion Industries (Genuine Parts Co.)

RS Group plc (RS Components)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: W.W. Grainger stimmte der Übernahme eines europäischen Industriebedarfsdistributors zu, der in Deutschland, Frankreich und Polen tätig ist, und fügte 12 Distributionszentren und 2.400 Mitarbeiter hinzu.

- Oktober 2025: Fastenal installierte 6.200 zusätzliche Verkaufsautomaten und brachte die Flotte auf 108.000 Einheiten und ging eine Partnerschaft mit einem IIoT-Plattformanbieter ein, um Nachbestellungsauslöser mit Gerätezustandsdaten zu verknüpfen.

- September 2025: WESCO International schloss die Anixter-Integration ab und sicherte jährliche Kostensynergien von 250 Millionen USD sowie die Konsolidierung von 47 Distributionszentren.

- Juli 2025: MSC Industrial reservierte 150 Millionen USD für Lagerrobotik und Bestandsoptimierungssoftware in seinem Fulfillment-Netzwerk.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Instandhaltung, Reparatur und Betrieb (MRO) als die jährlichen Ausgaben für Verbrauchsmaterialien, Ersatzteile, Servicewerkzeuge und ausgelagerte Wartungsaktivitäten, die den Betrieb von Produktionsanlagen, Gebäuden und grundlegenden Versorgungseinrichtungen in den Bereichen Fertigung, Energie, Bauwesen, Gesundheitswesen, Luft- und Raumfahrt sowie anderen Einrichtungen aufrechterhalten. Die Zahlen sind in USD angegeben, Berichtsjahr 2025, und decken alle Beschaffungsmodelle, Wartungsansätze und Vertriebskanäle ab, die im Inhaltsverzeichnis erfasst sind.

Ausschluss aus dem Geltungsbereich: Einmalige Kapitalinvestitionen in brandneue Produktionslinien oder Greenfield-Anlagen sind nicht in unserer Basislinie enthalten.

Segmentierungsübersicht

- Nach MRO-Typ

- Industrielle MRO

- Elektro-MRO

- Anlagen-MRO

- Sonstige MRO-Typen

- Nach Endverbrauchsbranche

- Fertigung

- Energie und Versorgung

- Luft- und Raumfahrt sowie Verteidigung

- Bauwesen

- Gesundheitswesen

- Sonstige Endverbrauchsbranchen

- Nach Beschaffungsmodell

- Eigenleistung

- Fremdvergabe (Drittanbieter / IFM)

- Integrierte Versorgung (VMI / Integrierte MRO)

- Nach Instandhaltungsansatz

- Vorbeugend / Geplant

- Korrektiv / Reaktiv

- Prädiktiv / Zustandsbasiert

- Nach Vertriebskanal

- Offline-Distributoren

- Online / E-Commerce

- Direkt vom Originalhersteller

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Nach der Sekundärerhebung befragten Analysten von Mordor Intelligence Wartungsplaner in großen Prozessanlagen, Beschaffungsmanager bei Tier-1-Distributoren sowie regionale Serviceintegratoren in Nordamerika, Europa und Asien. Diese Gespräche verfeinerten unsere Annahmen zu typischen Vertragsgrößen, Verschleißraten von Ersatzteilen und dem Wandel hin zu Predictive-Maintenance-Plattformen, wodurch sichergestellt wird, dass das Modell die Realität vor Ort widerspiegelt und nicht nur auf Desk-Research-Signalen basiert.

Desk Research

Wir haben grundlegende Belege aus öffentlichen Quellen gesammelt, darunter UN Comtrade-Versandcodes, den Producer Price Index des US Bureau of Labor Statistics für Wartungsmaterialien, Eurostat Prodcom-Tabellen sowie Indiens MOSPI Annual Survey of Industries, die Volumen, Preise und Anlagenzahlen signalisieren. Portale von Handelsverbänden wie der National Association of Manufacturers, der International Facility Management Association und dem International Trade Union Confederation halfen uns, Arbeitsstunden und Compliance-Kosten einzuschätzen. Unternehmens-10-Ks, Investorenpräsentationen und wichtige Pressemitteilungen bereicherten die Ausgabenmuster, während D&B Hoovers und Dow Jones Factiva geprüfte Finanzdaten für wichtige Serviceauftragnehmer und Distributoren lieferten. Diese Quellen veranschaulichen unsere Desk-Research-Arbeit und stellen keine vollständige Liste der von Mordor-Analysten verwendeten Materialien dar.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde zunächst aus dem industriellen BIP, dem Anlagevermögensbestand und Statistiken zur Nutzfläche von Einrichtungen aufgebaut, die anschließend mit historischen MRO-Intensitätsverhältnissen multipliziert wurden. Lieferanten-Rollups und stichprobenartige durchschnittliche Verkaufspreise, multipliziert mit Volumenprüfungen, lieferten selektive Bottom-up-Anker, die uns bei der Feinabstimmung der Gesamtwerte halfen. Zu den wichtigsten Marktmerkmalen im Modell gehören die durchschnittliche Häufigkeit geplanter Stillstände, der E-Commerce-Anteil an indirekten Ausgaben, inflationsbereinigte Werkzeugpreise sowie Adoptionskurven für Condition-Monitoring-Sensoren. Eine multivariate Regression, validiert durch Szenarioanalysen, projiziert jeden Treiber bis 2030 und fließt in die CAGR ein. Lücken bei regionalen Distributorenumsätzen wurden durch die Anwendung gewichteter Kanalaufschläge aus Primärbefragungen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, Varianzprüfungen anhand historischer Reihen sowie eine Freigabe durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate, mit Zwischenaktualisierungen, wenn Währungsschocks, regulatorische Änderungen oder größere Anlagenstilllegungen einen Treiber wesentlich verändern. Vor der Veröffentlichung führt ein Analyst das Modell erneut aus, sodass Kunden eine aktuelle Momentaufnahme erhalten.

Warum Mordors MRO-Basislinie Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisreferenzen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Definition, unser Treiberset und unser jährlicher Aktualisierungsrhythmus verankern eine stabile Basislinie, die Kunden reproduzieren können.

Zu den wesentlichen Lückentreibern zählen, ob indirekte Verbrauchsmaterialien mit Kapitalersatzteilen gebündelt werden, die Breite der abgedeckten Endverbrauchsindustrien, das Timing von Umrechnungskursen sowie die Verwendung von Listen- gegenüber Transaktionspreisen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 440,8 Mrd. (2025) | Mordor Intelligence | - |

| USD 700,8 Mrd. (2025) | Global Consultancy A | Umfasst den Wiederverkauf von Ersatzteilen im Großhandel und berücksichtigt nur drei Wartungsansätze |

| USD 711,5 Mrd. (2025) | Industry Journal B | Wendet Listenpreise an und lässt Faktoren der Margenkompressionbei Distributoren außer Acht |

| USD 692,1 Mrd. (2025) | Regional Consultancy C | Verwendet die Anlagenzählung von 2024 ohne Anpassung für Schließungen oder neue Kapazitätserweiterungen |

Der Vergleich zeigt, dass die Ergebnisse stark schwanken, wenn sich Geltungsbereich und Preisbasis verschieben. Durch die Fokussierung auf klar definierte Einschlüsse, verifizierte Auslastungsquoten und reproduzierbare Anpassungen liefert Mordor Intelligence eine ausgewogene, transparente Kennzahl, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Instandhaltung, Reparatur und Betrieb im Jahr 2026?

Die Marktgröße für Instandhaltung, Reparatur und Betrieb beträgt 2026 450,46 Milliarden USD und soll bis 2031 bei einer CAGR von 2,17 % 501,51 Milliarden USD erreichen.

Welche MRO-Produktkategorie wächst am schnellsten?

Elektro-MRO-Teile, die Transformatoren, Schaltanlagen und Sensoren umfassen, sollen bis 2031 mit einer CAGR von 3,91 % wachsen, da Versorgungsunternehmen veraltete Netze modernisieren.

Warum gewinnen integrierte Lieferverträge an Bedeutung?

Integrierte Versorgungsmodelle verlagern den Bestandsbesitz auf Distributoren, reduzieren das Bestellvolumen und liefern garantierte Füllraten, was Finanzteams anspricht, die das Betriebskapital reduzieren möchten.

Was treibt die Einführung prädiktiver Instandhaltung voran?

Sinkende Sensorkosten, Genauigkeit der Cloud-Analysen und dokumentierte Reduzierungen von Ausfallzeiten und Ersatzteilverbrauch veranlassen Werke, von zeitbasierten Routinen auf zustandsbasierte Strategien umzusteigen.

Welche Region wird das schnellste MRO-Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 5,86 % wachsen, angetrieben durch Kapazitätserweiterungen bei Halbleitern in China und groß angelegte Infrastrukturprojekte in Indien und Südostasien.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Distributoren halten rund 25–30 % des globalen Umsatzes, was auf eine moderate Konsolidierung hindeutet, wobei noch erhebliche Anteile für regionale und digitale Spezialisten verfügbar sind.

Seite zuletzt aktualisiert am: