Marktgröße und Marktanteil für automatisch geführte Fahrzeuge (AGV)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

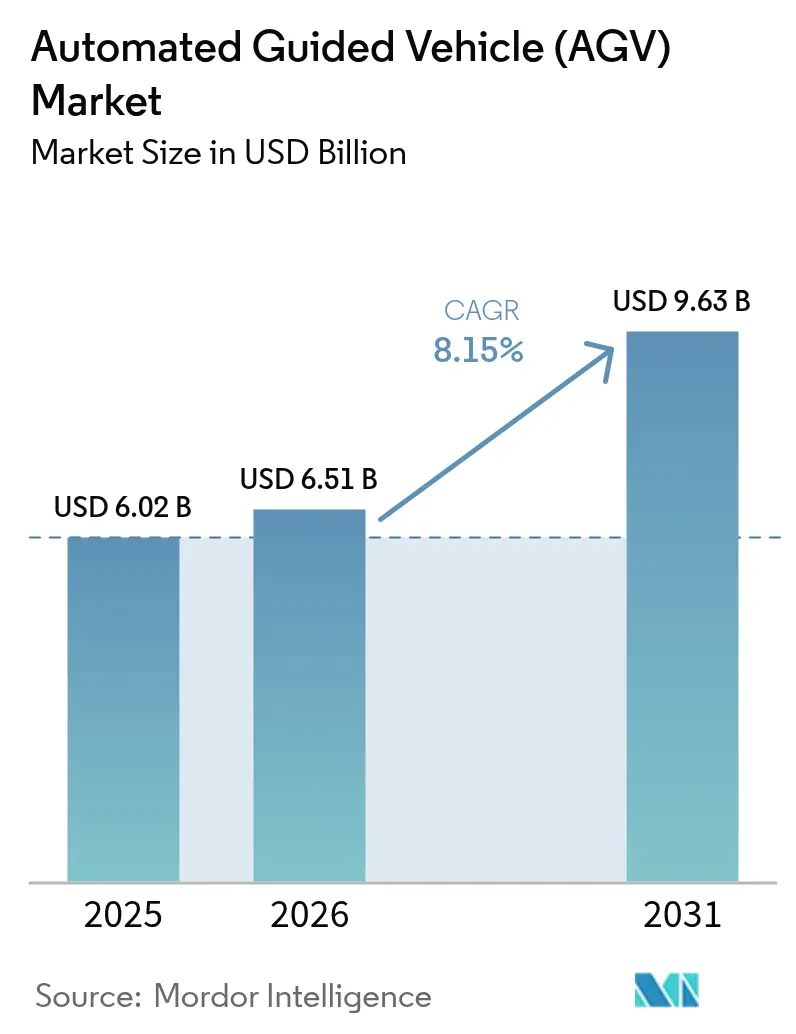

| Marktgröße (2026) | 6.51 Milliarden US-Dollar |

| Marktgröße (2031) | 9.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

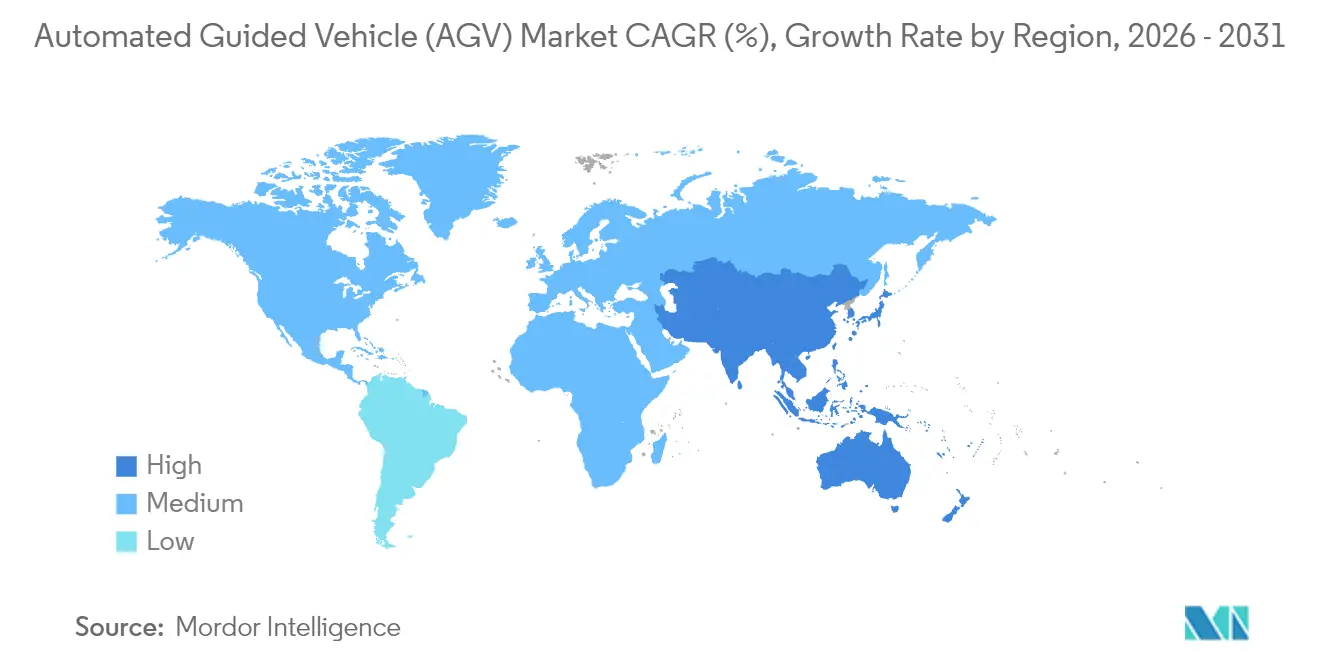

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

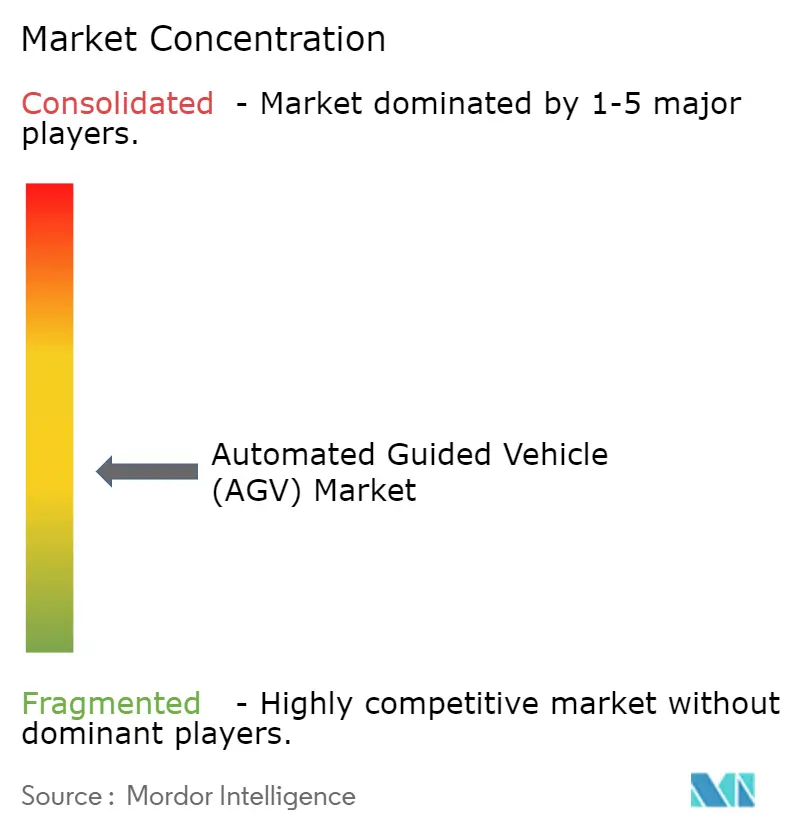

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisch geführte Fahrzeuge (AGV) von Mordor Intelligence

Die Marktgröße für automatisch geführte Fahrzeuge soll von USD 6,02 Milliarden im Jahr 2025 auf USD 6,51 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,15 % über 2026–2031 USD 9,63 Milliarden erreichen.

Intensivierende Auftragsspitzen im E-Commerce, anhaltender Arbeitskräftemangel und der Bedarf an einer rund um die Uhr fehlerfreien Materialhandhabung stützen diesen Trend. Betreiber setzen auf autonome mobile Flotten, da die Auftragsvolumina in der Hochsaison um 300–400 % steigen können – ein Niveau, das traditionelle manuelle Prozesse nicht aufrechterhalten können.[1]Locus Robotics, "Wie man Lagerarbeitsprobleme mit Automatisierung bewältigt," locusrobotics.com Private 5G-Netzwerke bieten jetzt die deterministische Konnektivität, die AGVs benötigen, und liefern in frühen Rollouts 20 % Produktivitätssteigerungen sowie 15 % niedrigere Investitionsausgaben im Vergleich zu WLAN.[2]Ericsson, "Private 5G-Netzwerke für industrielle Produktivität," ericsson.com KI-gestützte Navigation, insbesondere Visual SLAM, verkürzt die Inbetriebnahmezeit um 20 % und ermöglicht die Neukonfiguration von Layouts ohne physische Leitvorrichtungen.[3]ABB, "ABB stellt innovativen mobilen Roboter mit Visual-SLAM-KI-Technologie vor," abb.com Ein verstärkter Fokus auf Cybersicherheit und drohende Engpässe bei Seltenen Erden dämpfen die Begeisterung, doch hat bislang keines dieser Risiken die Beschaffung verlangsamt.

Wesentliche Erkenntnisse des Berichts

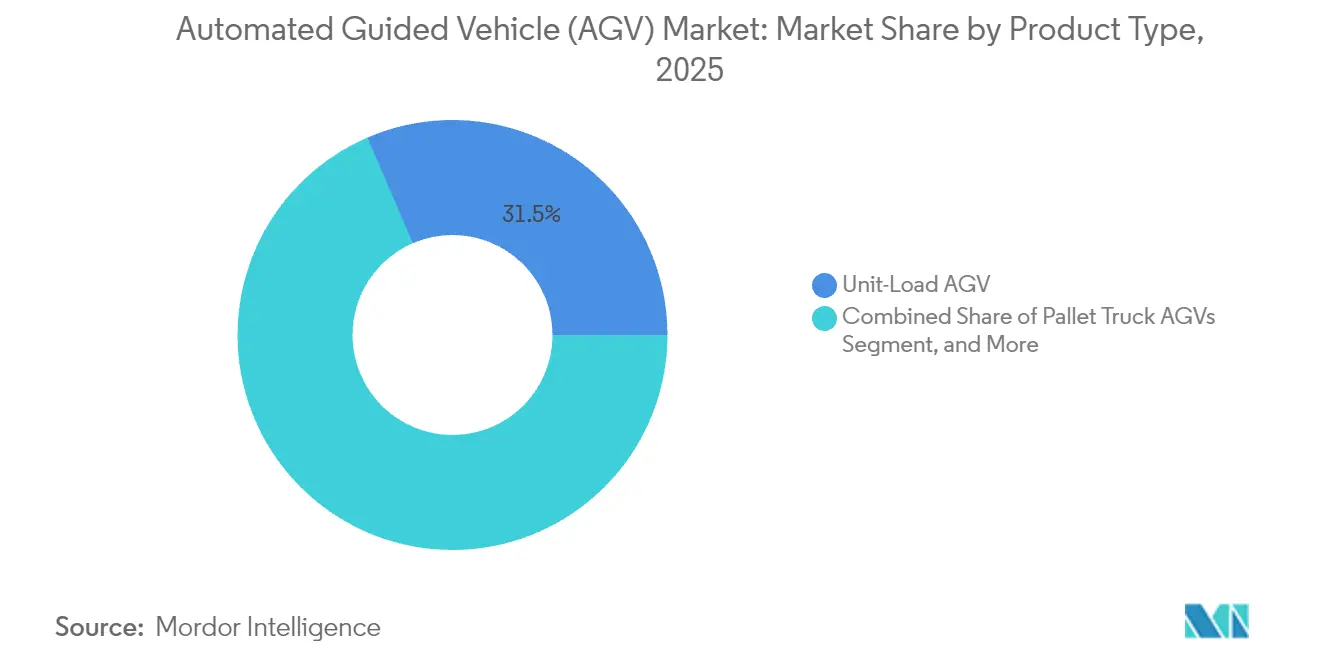

- Nach Produkttyp hielten Unit-Load-AGVs im Jahr 2025 einen Marktanteil von 31,48 % am Markt für automatisch geführte Fahrzeuge; für automatisierte Gabelstapler-AGVs wird bis 2031 eine CAGR von 8,54 % prognostiziert.

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Umsatzanteil von 34,63 %, während Einzel- und E-Commerce mit einer CAGR von 8,18 % bis 2031 vorankommen dürften.

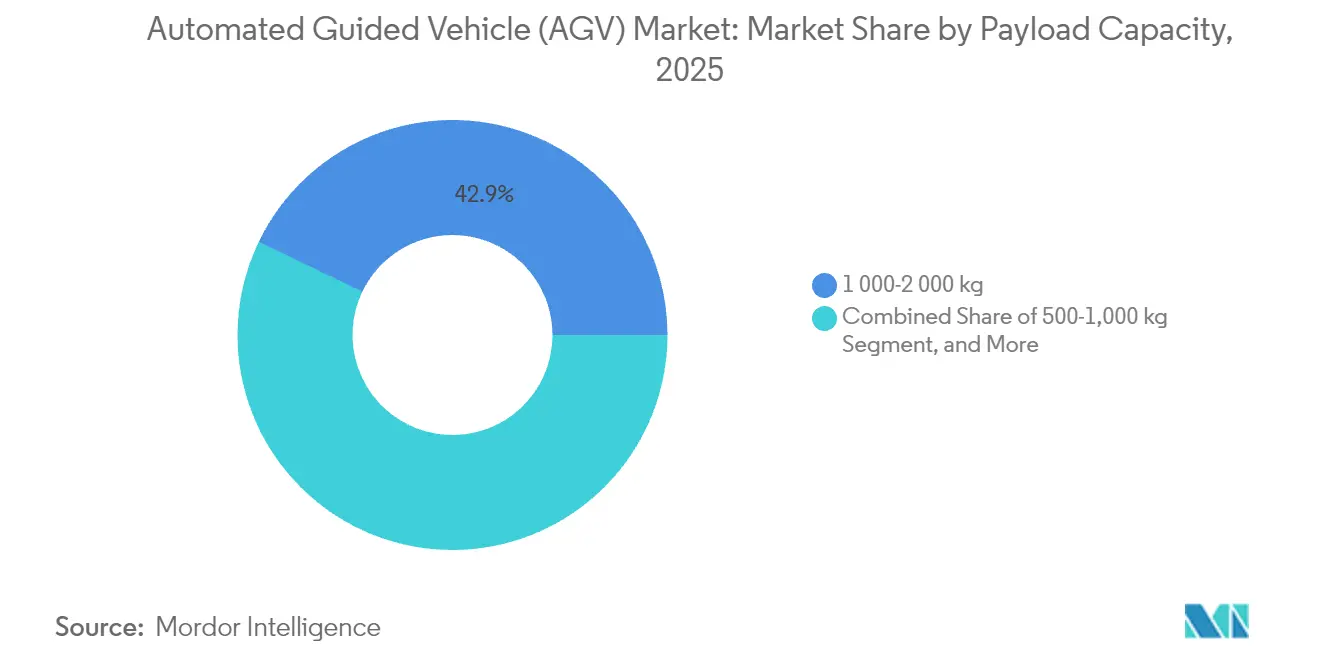

- Nach Nutzlastkapazität entfielen auf die Klasse 1.000–2.000 kg im Jahr 2025 42,86 %; für Fahrzeuge unter 500 kg wird eine CAGR-Expansion von 8,94 % bis 2031 erwartet.

- Nach Anwendung repräsentierten Materialhandhabung und Transport 35,28 % der Verkäufe im Jahr 2025; Kommissionierung und Sortierung dürften bis 2031 mit einer CAGR von 8,75 % zulegen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,07 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 8,36 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für automatisch geführte Fahrzeuge (AGV)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelles Wachstum der Automatisierung in der E-Commerce-Auftragsabwicklung | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Arbeitskräftemangel | +1.8% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei KI-gestützter Navigation und Sensorausstattungen | +1.5% | Global, angeführt von der Technologieakzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung von „Dark Warehouses” bei KMU | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration mit privaten 5G-Netzwerken für deterministische Steuerung | +0.9% | Fortgeschrittene Märkte: Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Automatisierungsanreize in entwickelten Märkten | +0.7% | EU, Nordamerika, mit selektiver Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum der Automatisierung in der E-Commerce-Auftragsabwicklung

Der Omnichannel-Einzelhandel hat den Markt für automatisch geführte Fahrzeuge über reine Effizienzgewinne hinaus in den Bereich der Betriebskontinuität geführt. Kommissioniervorgänge absorbieren rund 55 % der Lagerkosten, was Kroger, Ocado und andere große Einzelhändler veranlasst, ihre Flotten von Ware-zu-Person-Robotern zu vervierfachen, um Same-Day-Delivery-Versprechen einzuhalten. Echtzeitverbindungen zwischen AGVs und Lagerverwaltungssoftware senken die Materialhandhabungskosten um 70 %. Städtische Mikro-Fulfillment-Standorte, oft unter 1.000 m², sind dank schlankerer AGV-Bauformen, die sich in engen Gängen bewegen, rentabel geworden. Modulare Beschaffungsmodelle ermöglichen es kleineren Händlern, Fahrzeuge im Zuge steigender Auftragsvolumina hinzuzufügen und sie so vor großen Vorabinvestitionen zu schützen. Insgesamt stellen diese Veränderungen sicher, dass der Markt für automatisch geführte Fahrzeuge auf dem Rücken des E-Commerce-Wachstums weiter skaliert.

Steigende Arbeitskosten und Arbeitskräftemangel

Die Mitarbeiterfluktuation in der Lagerhaltung übersteigt regelmäßig 75 %, und bis 2030 wird ein globaler Arbeitskräftemangel von 85 Millionen Beschäftigten erwartet.[4]Honeywell, "Die Zukunft des Lagerbetriebs: Einen hybriden Ansatz zum Personalmanagement einführen," honeywell.com In Japan übertreffen autonome Gabelstapler mit einem Preis von 15 Millionen Yen dennoch manuelle Einheiten, weil die Arbeitskräftepipeline zusammenbricht. Dokumentierte Installationen zeigen eine Amortisierung in nur acht Monaten, was den Internal-Rate-of-Return-Fall für AGVs stärkt. Der Rund-um-die-Uhr-Betrieb ohne Ermüdung schafft weiteren Mehrwert, während hybride Belegschaften, die Menschen und Roboter kombinieren, sowohl den Durchsatz als auch die Arbeitszufriedenheit verbessern. Der Arbeitskräftemangel verändert die AGV-Einführung daher in vielen Distributionszentren von einer Ermessens- zu einer Pflichtangelegenheit und treibt das Wachstum im gesamten Markt für automatisch geführte Fahrzeuge an.

Fortschritte bei KI-gestützter Navigation und Sensorausstattungen

Infrastrukturfreie Navigation markiert einen Einbruch in der Kostenkurve. Visual SLAM beseitigt Magnetbänder und Reflektoren und verkürzt Installationszeitpläne um Wochen. LiDAR und optische Fusion erhöhen die Erkennungsgenauigkeit und ermöglichen es AGVs, sich sicher mit Arbeitern bei höheren Geschwindigkeiten zu mischen. Edge-Computing verschiebt Entscheidungsfindung unter einer Millisekunde auf das Fahrzeug, was für höhere Nutzlastklassen unerlässlich ist. Prädiktive Routing-Algorithmen haben die Produktivität um 35 % gesteigert und beweisen, dass Software-Raffinesse und nicht die Fahrgestellhardware jetzt die wettbewerbliche Differenzierung verankert. Diese Gewinne senken die Gesamtbetriebskosten und ermöglichen es Einrichtungen der mittleren Preisklasse, dem Markt für automatisch geführte Fahrzeuge früher in ihren Wachstumszyklen beizutreten.

Anstieg der Einführung von „Dark Warehouses” bei KMU

Chinas 81.000 m² großes lichtloses Smartphone-Werk produziert jährlich 10 Millionen Einheiten ohne Arbeitskräfte auf dem Hallenboden und veranschaulicht, wie KMU inkrementelle Automatisierungsschritte überspringen können. Die weltweiten Ausgaben für die Lagerautomatisierung sollen bis 2030 USD 55 Milliarden erreichen, wobei KMU die wichtigsten Wachstumstreiber sind. Zeitersparnisse von über 50 % bei der Auftragsabwicklung wurden erzielt, wenn Robotic-Process-Automation-Plattformen mit AGVs verknüpft wurden. Staatliche Förderprogramme für digitale Innovation – Singapurs Logistics Industry Digital Plan ist ein Muster – senken die Systemkosten und tragen technische Fähigkeiten in die Belegschaft ein. Diese Anreize erweitern zusammen mit risikoarmen Leasingmodellen die Akzeptanz und vertiefen die Marktdurchdringung für automatisch geführte Fahrzeuge bei kleineren Betreibern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für KMU | -1.4% | Global, besonders ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an multidisziplinären Wartungstechnikern | -0.9% | Global, mit am stärksten ausgeprägter Qualifikationslücke in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in der Flottenmanagementsoftware | -0.6% | Global, mit verstärkten Bedenken in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Knappheit an Seltenen Erden für Hochdrehmoment-AGV-Motoren | -0.5% | Global, mit Lieferkettenabhängigkeiten von China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für KMU

Erstinstallationen kosten zwischen USD 50.000 und USD 500.000 und können dünne Margen belasten, besonders dort, wo die Kreditkosten hoch sind. Dokumentierte arbeitsintensive Anwendungsfälle erreichen jedoch die Gewinnschwelle in 8–18 Monaten, wenn IoT-Bestandssteuerung die AGV-Einführung begleitet. Robots-as-a-Service-Modelle senken die Investitionsausgaben erheblich und beinhalten laufenden technischen Support, wobei Anbieter wie Agility Robotics Komplettdienstleistungsverträge vorantreiben. Steuerliche Forschungsförderungen von bis zu 10 % und beschleunigte Abschreibungspläne gemäß Richtlinien für saubere Industrie erleichtern die Liquiditätsbelastung in Nordamerika und der EU zusätzlich. Trotz kurzfristiger Reibungspunkte helfen Finanzierungsinnovationen KMU, früher in den Markt für automatisch geführte Fahrzeuge einzutreten als in früheren Zyklen.

Mangel an multidisziplinären Wartungstechnikern

AGVs kombinieren mechanische, elektrische, Software- und Netzwerksubsysteme, doch die Berufsausbildung hat nicht Schritt gehalten. ABBs Akademie in Madrid adressiert diese Lücke, nachdem ein 35-prozentiger Anstieg der weltweiten AMR-Verkäufe drohende Engpässe im Außendienst signalisiert hatte. Cloud-gestützte Ferndiagnostik reduziert Vor-Ort-Einsätze, während IoT-basierte vorausschauende Wartung die Komponentenlebensdauer verbessert und ungeplante Ausfälle reduziert. OEMs entwickeln nun gemeinsam mit technischen Hochschulen Lehrpläne, um Talentpipelines zu beschleunigen. Diese Maßnahmen mildern den Fachkräftemangel, beseitigen ihn aber nicht vollständig, was weiterhin eine Bremse für die Skalierbarkeit des Marktes für automatisch geführte Fahrzeuge darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Unit-Load steht vor Störung durch Gabelstapler

Unit-Load-Plattformen erzielten 31,48 % der Verkäufe im Jahr 2025 und verankerten den Markt für automatisch geführte Fahrzeuge mit ihrer Fähigkeit, Paletten, Container und Behälter in multifunktionalen Einrichtungen zu bewegen. Automatisierte Gabelstapler-Modelle sind zwar derzeit kleiner, werden jedoch eine CAGR von 8,54 % verzeichnen, was die Nachfrage nach vertikaler Reichweite und Kompatibilität mit vorhandenen Regalsystemen widerspiegelt. Schlepptraktorvarianten florieren in Automobilwerken, wo schwere Rahmenteile einen sequenziellen Transfer erfordern, während Fahrzeuge für Montagelinien in Elektronik-Reinräumen an Boden gewinnen, die partikelfreie Bewegung bevorzugen.

Die Nachfrage verlagert sich hin zu Gabelstaplerfahrzeugen, weil sich mehrstöckige Lagerhäuser in flächenknappen Städten ausbreiten und weil der Dual-Mode-Betrieb (manuell/autonom) das Änderungsmanagement erleichtert. Palettentransporter-AGVs bleiben der erste Automatisierungsschritt für Einzelhändler, die eingehende Fracht handhaben, während Wagen- und Kleingut-Designs häufige E-Commerce-Kommissionierungen bedienen. Nischenopportunitäten bestehen für explosionsgeschützte und pharmazeutisch zertifizierte Einheiten fort. Insgesamt stützen diese Dynamiken ein nachhaltiges Wachstum des Marktes für automatisch geführte Fahrzeuge über alle Produktlinien hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucherbranche: Führungsposition der Automobilindustrie durch E-Commerce-Welle herausgefordert

Automobilhersteller hielten 34,63 % des Umsatzes im Jahr 2025 und setzen AGVs ein, um Just-in-Time-Montagen zu versorgen und Work-in-Process-Puffer zu reduzieren. Dennoch dürften Distributionszentren des Einzel- und E-Commerce-Handels mit einer CAGR von 8,18 % alle anderen Branchen überholen, da die Same-Day-Delivery für Verbraucher unverzichtbar wird. Lebensmittel- und Getränkebetriebe erweitern den AGV-Einsatz in Kühlzonen, um dem Arbeitskräftemangel in Kältebereichen entgegenzuwirken, während Elektronikhersteller eine millimetergenaue Positionierung für empfindliche Unterbaugruppen nutzen und damit die Akzeptanz im Markt für automatisch geführte Fahrzeuge insgesamt stärken.

Die Pharmalogistik setzt zunehmend auf AGVs, um die Gute Vertriebspraxis (Good Distribution Practices) einzuhalten, und Logistikdienstleister berichten von 42 % Einsparungen bei Arbeitsstunden nach der Installation von Roboterflotten. Luft- und Raumfahrtanwender verlangen eine präzise Handhabung von Rumpfsektionen und erzeugen so ultrarobuste Sonderdesigns. Diese branchenübergreifenden Verschiebungen deuten auf eine wachsende Kundenbasis hin, die den Markt für automatisch geführte Fahrzeuge stärkt, ohne von einer einzigen Branche abhängig zu sein.

Nach Nutzlastkapazität: Dominanz des mittleren Bereichs weicht dem Wachstum im Leichtlastsegment

Die Klasse 1.000–2.000 kg erzielte 42,86 % des Umsatzes im Jahr 2025, was die Standardpalettendimensionen und Gabelstapler-Äquivalente widerspiegelt. Leichte Roboter unter 500 kg werden jährlich um 8,94 % wachsen, da Mikro-Fulfillment-Betriebe die schnelle Bewegung einzelner Kartons statt Palettenladungen betonen. Fahrzeuge im Bereich 500–1.000 kg bieten Flexibilität für gemischte SKUs, während Maschinen über 2.000 kg in der Automobil- und Luft- und Raumfahrtindustrie unverzichtbar bleiben, wo Motoren und Rumpfteile robuste Plattformen erfordern.

Batterieinnovationen verlängern die Laufzeit in allen Klassen, und LFP-Akkupreise, die bis 2025 auf USD 100–120 pro kWh sinken dürften, drücken die Gesamtbetriebskosten weiter. Verbesserte Steuerungssoftware erzielt eine Bestandsgenauigkeit von 99,9 % und stärkt die wirtschaftliche Logik für eine breitere Akzeptanz. Da Lagerhäuser auf kleinere Chargen und höherfrequente Abläufe umstellen, wird die Nutzlastverteilungsvielfalt im Markt für automatisch geführte Fahrzeuge weiter zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Anwendung: Materialhandhabungskern erweitert sich zur Kommissionierung

Materialhandhabung und Transport hielten 35,28 % des Umsatzes im Jahr 2025 und zeigen, dass Paletten- und Containerbewegungen das Kerngeschäft der AGVs bleiben. Kommissionierung und Sortierung werden jedoch mit einer CAGR von 8,75 % zulegen, angetrieben durch SKU-Proliferation und die Wirtschaftlichkeit von Ware-zu-Person-Workflows. Dockbereichs-Trailer-Beladung setzt AGVs ein, um das Hofmanagement mit dem internen Fluss zu synchronisieren und die LKW-Standzeit zu reduzieren. Verpackungs- und Palettierlinien verbinden AGVs mit Roboterarmen und schließen so den Kreislauf von der Produktion bis zum Versand.

Montagezellen nutzen AGVs als mobile Träger und ermöglichen so eine rekonfigurierbare Produktion für die High-Mix-Fertigung. Kälteketten-Umgebungen setzen abgedichtete, isolierte Fahrzeuge ein, um die Temperaturintegrität zu wahren, während Gefahrstoffhandler Mitarbeiter aus explosiven oder toxischen Bereichen entfernen. Einheitliche Flottenmanagementplattformen disponieren Fahrzeuge jetzt für mehrere Aufgabentypen, erhöhen die Anlagenauslastung und stärken die Wirtschaftlichkeit der Marktgröße für automatisch geführte Fahrzeuge für Betreiber mit gemischten Anwendungsflotten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 im AGV-Markt einen Umsatzanteil von 37,07 %, was auf Stundenlöhne in der Lagerhaltung von über USD 25 und tief verwurzelte E-Commerce-Netzwerke zurückzuführen ist, die eine hohe Auftragserfüllungsgeschwindigkeit erfordern. Ankerkundinnen und -kunden wie Amazon und Walmart validieren groß angelegte Robotereinführungen, die wiederum nachgelagerte Lieferanten-Ökosysteme schaffen. Steuerliche Anreize in den USA – Forschungssteuergutschriften und Bonusabschreibungspläne – sichern anhaltende Kapitalzuflüsse, selbst wenn die Zinssätze steigen, während Kanada AGVs für die Kältespeicher- und Ressourcensektorlogistik bevorzugt.

Der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 8,36 % verzeichnen, angeführt von Chinas „Dark Factory”-Vorstoß und Japans akutem demographisch bedingtem Arbeitskräftemangel. Die Region beherbergt den Großteil der 955 privaten 5G-Netzwerke weltweit – ein Konnektivitätsvorteil, der latenzempfindliche AGV-Steuerungen unterstützt. Indiens produktionsbezogene Anreizprogramme und die Diversifizierung der ASEAN-Lieferketten fügen neue Greenfield-Standorte hinzu, die für die Automatisierung bereit sind.

Europa präsentiert ein stabiles, nachhaltigkeitsorientiertes Profil. Die Richtlinien zur sauberen industriellen Transformation der Europäischen Kommission erstrecken die beschleunigte Abschreibung auf die Robotik und beschleunigen den Ersatz energieintensiver manueller Prozesse. Deutschlands Automobil- und Maschinenbausektoren übernehmen ganzheitliche Industrie-4.0-Architekturen mit AGVs als Kern, während das Vereinigte Königreich Logistikdrehscheiben rund um große Ballungsgebiete priorisiert. Der Nahe Osten, Afrika und Südamerika sind nach wie vor im Entstehen begriffen, aber attraktiv für Anwendungen im Bergbau, in Häfen und in der Petrochemie, wo Sicherheitsvorteile Investitionen rechtfertigen und den globalen Marktfußabdruck für automatisch geführte Fahrzeuge erweitern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Traditionsreiche Automatisierungsanbieter – KUKA, ABB, Daifuku – bündeln AGVs mit umfassenderen Steuerungssystemen und differenzieren sich durch Software und Integrationstiefe statt durch Preissenkungen. KION, NVIDIA und Accenture haben KI-gestützte „Lagerhäuser der Zukunft” prototypisiert und dabei Computer-Vision-digitale Zwillinge für dynamisches Slotting und prädiktives Durchsatzmanagement eingebettet. Toyotas Allianz mit Gideon unterstreicht einen Schwenk hin zu autonomen mobilen Robotern, die Ware-zu-Person- und Gabelstaplerfähigkeiten vereinen.

Aufkommende Software-Unternehmen liefern Flottenmanagement-Schichten, die Multi-Marken-Fahrzeuge orchestrieren und die Kundenbindung senken. Forschung zu Seltenerden-freien Motoren zielt darauf ab, Lieferketten vor Neodym-Volatilität zu schützen und Nachhaltigkeit mit Resilienz zu verbinden. Die Härtung der Cybersicherheit ist zur Grundvoraussetzung geworden, wobei CISA-Richtlinien die Beschaffungschecklisten prägen. Spezialnischen – Reinräume, Gefahrstoffe, Außenhöfe – bleiben für fokussierte Neueinsteiger offen und gewährleisten kontinuierliche Innovation im gesamten Markt für automatisch geführte Fahrzeuge.

Marktführer für automatisch geführte Fahrzeuge (AGV)

KUKA AG

Jungheinrich AG

SSI SCHÄFER Systems International DWC LLC

Murata Machinery, Ltd.

Daifuku Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ABB erweiterte den Robotikbetrieb in China durch einen strategischen Spin-off, um die schnell wachsende Nachfrage zu nutzen.

- Mai 2025: Hyundai eröffnete sein USD 7,6 Milliarden teures EV-Werk in Georgia mit 300 spurfreien AGVs.

- März 2025: WeRide und Uber vereinbarten die Integration autonomer Fahrzeuge auf der Uber-Plattform in Abu Dhabi.

- Januar 2025: Toyota Industries Corporation ist eine Partnerschaft mit Gideon eingegangen, um autonome mobile Roboter voranzubringen.

Globaler Berichtsumfang für den Markt für automatisch geführte Fahrzeuge (AGV)

Automatisch geführte Fahrzeuge (AGVs) sind vollständig automatisierte Transportsysteme, die mit fahrerlosen Fahrzeugen betrieben werden. Sie bieten viele Vorteile, wie reduzierte Betriebskosten, verbesserte Arbeitssicherheit und verkürzte Produktionszeiten. Die wachsende Verbreitung mobiler Roboter weltweit sowie Maßnahmen zur Verbesserung der Arbeitssicherheit und Produktivität sind weitere Faktoren, die zur Einführung von AGVs führen.

Der Markt für automatisch geführte Fahrzeuge ist segmentiert nach Produkttyp (automatisierter Gabelstapler, automatisiertes Schlepp-/Traktor-/Zugfahrzeug, Unit-Load, Montagelinie und Sonderzweck), Endverbraucherbranche (Lebensmittel und Getränke, Automobilindustrie, Einzelhandel, Elektronik und Elektrotechnik, allgemeine Fertigung, Pharmazeutika und weitere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Automatisierte Gabelstapler-AGVs |

| Schlepp-/Traktor-/Zugfahrzeug-AGVs |

| Unit-Load-AGVs |

| Montagelinie-AGVs |

| Palettentransporter-AGVs |

| Wagen- und Kleingut-AGVs |

| Sonderzweck-AGVs |

| Weitere Produkttypen |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Elektronik und Elektrotechnik |

| Pharmazie und Gesundheitswesen |

| Logistik und Kontraktlogistik |

| Luft- und Raumfahrt sowie Verteidigung |

| Allgemeine Fertigung |

| Weitere Endverbraucherbranchen |

| Weniger als 500 kg |

| 500–1.000 kg |

| 1.000–2.000 kg |

| Über 2.000 kg |

| Materialhandhabung und Transport |

| Kommissionierung und Sortierung |

| Trailer-Beladung / -Entladung |

| Verpackung und Palettierung |

| Montageoperationen |

| Kälteketten- und Kühllagerhaltung |

| Gefahrstoffhandhabung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Automatisierte Gabelstapler-AGVs | ||

| Schlepp-/Traktor-/Zugfahrzeug-AGVs | |||

| Unit-Load-AGVs | |||

| Montagelinie-AGVs | |||

| Palettentransporter-AGVs | |||

| Wagen- und Kleingut-AGVs | |||

| Sonderzweck-AGVs | |||

| Weitere Produkttypen | |||

| Nach Endverbraucherbranche | Automobilindustrie | ||

| Lebensmittel und Getränke | |||

| Einzelhandel und E-Commerce | |||

| Elektronik und Elektrotechnik | |||

| Pharmazie und Gesundheitswesen | |||

| Logistik und Kontraktlogistik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Allgemeine Fertigung | |||

| Weitere Endverbraucherbranchen | |||

| Nach Nutzlastkapazität | Weniger als 500 kg | ||

| 500–1.000 kg | |||

| 1.000–2.000 kg | |||

| Über 2.000 kg | |||

| Nach Anwendung | Materialhandhabung und Transport | ||

| Kommissionierung und Sortierung | |||

| Trailer-Beladung / -Entladung | |||

| Verpackung und Palettierung | |||

| Montageoperationen | |||

| Kälteketten- und Kühllagerhaltung | |||

| Gefahrstoffhandhabung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatisch geführte Fahrzeuge im Jahr 2026?

Die Marktgröße für automatisch geführte Fahrzeuge beträgt im Jahr 2026 USD 6,51 Milliarden und soll bis 2031 USD 9,63 Milliarden erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für AGVs bis 2031?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 8,15 % wachsen.

Welche Region wird beim AGV-Einsatz voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 8,36 % prognostiziert, angeführt von China und Japan.

Welche Region ist die am schnellsten wachsende im AGV-Markt?

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche AGV-Produktkategorie wächst am schnellsten?

Automatisierte Gabelstapler-AGVs weisen die schnellste Wachstumstrajektorie mit einer erwarteten CAGR von 8,54 % bis 2031 auf.

Was ist der primäre Treiber für den AGV-Einsatz in Lagerhäusern?

Die Automatisierung der E-Commerce-Auftragsabwicklung, angetrieben durch den Bedarf an der Bewältigung steigender Auftragsvolumina und des Arbeitskräftemangels, ist der führende Katalysator.

Seite zuletzt aktualisiert am: