Smart Home Healthcare Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.41 Milliarden US-Dollar |

| Marktgröße (2031) | 115.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Home Healthcare Marktanalyse von Mordor Intelligence

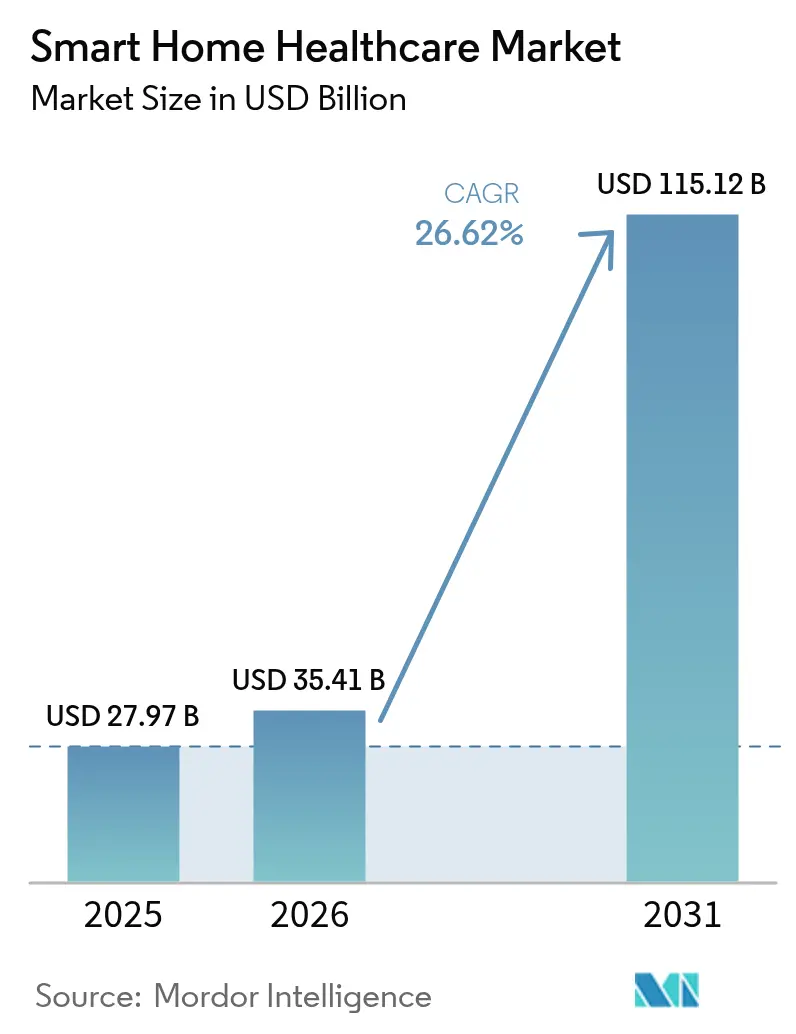

Die Marktgröße des Smart Home Healthcare Marktes wurde im Jahr 2025 auf 27,97 Milliarden USD geschätzt und soll von 35,41 Milliarden USD im Jahr 2026 auf 115,12 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 26,62 % während des Prognosezeitraums (2026–2031). Die wachsende ältere und chronisch kranke Bevölkerung, die Unterstützung der Kostenträger für die Fernüberwachung sowie der rasche Ausbau der 5G-plus-Konnektivität rücken die häusliche Pflege in den Mittelpunkt der Strategie des etablierten Gesundheitssystems. Gerätehersteller konzentrieren sich auf analysegestützte Künstliche Intelligenz und nahtlose Interoperabilität, um ehemals episodische Messungen in kontinuierliche Entscheidungsunterstützung umzuwandeln. Aufsichtsbehörden betrachten die Cybersicherheit nunmehr als zentrales Sicherheitselement, während der Druck auf die Lieferkette Hersteller zur lokalisierten Produktion drängt. Gemeinsam verwandeln diese Kräfte die häusliche Gesundheitsversorgung von einer komfortorientierten Ergänzung in eine strukturelle Säule der modernen Versorgung.

Wichtigste Erkenntnisse des Berichts

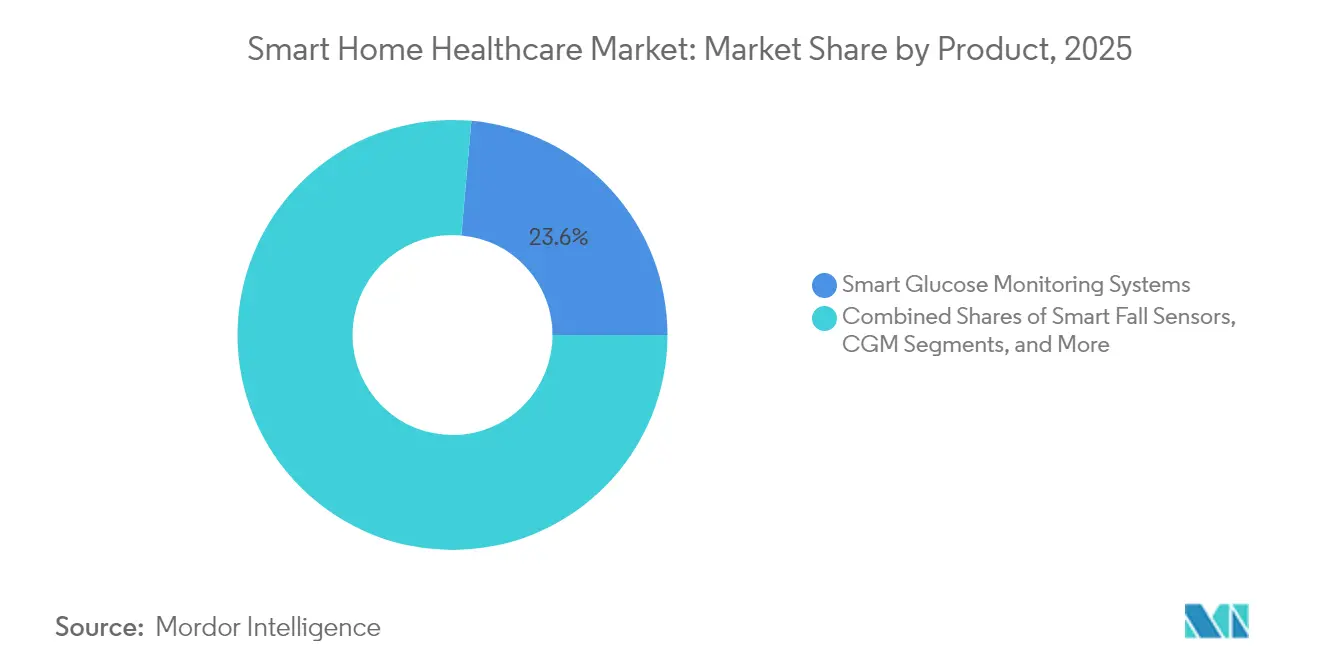

- Nach Produktkategorie führten Intelligente Glukose-Überwachungssysteme mit einem Umsatzanteil von 23,60 % im Jahr 2025; das Kontinuierliche Glukose-Monitoring wird voraussichtlich bis 2031 mit einer CAGR von 27,52 % wachsen.

- Nach Technologie hielten kabellose Lösungen im Jahr 2025 einen Smart Home Healthcare Marktanteil von 60,25 %, während das Segment bis 2031 mit 27,85 % wächst.

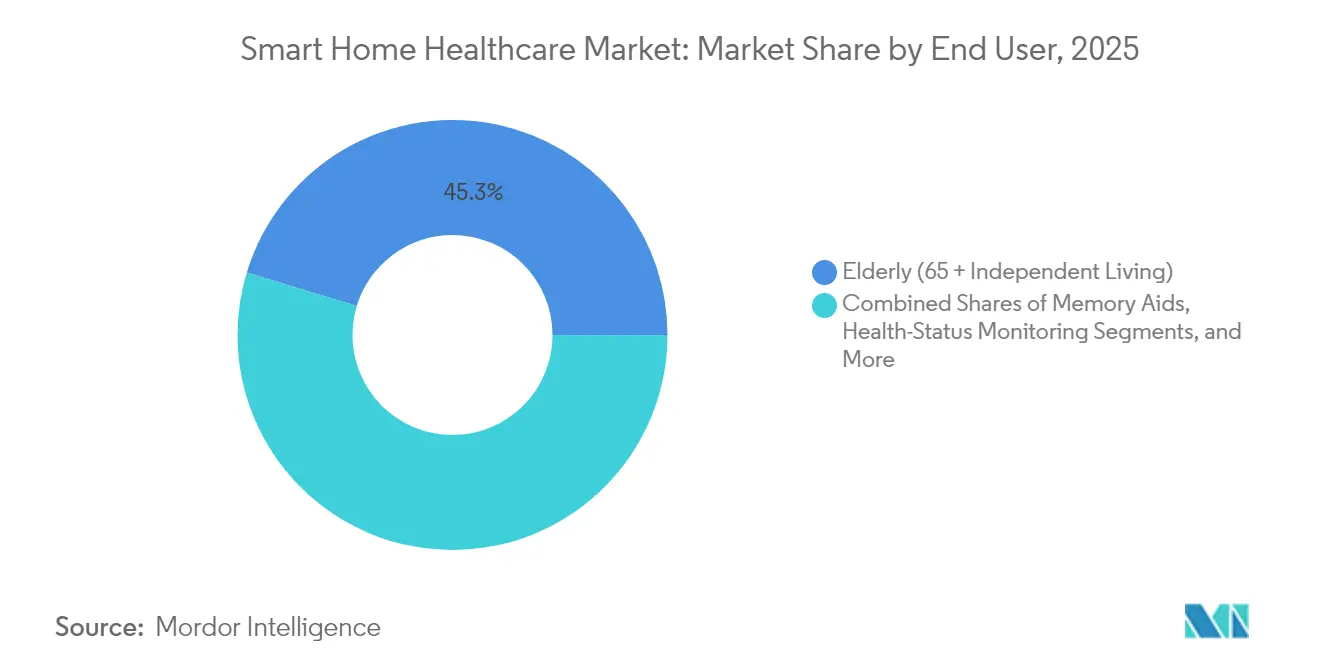

- Nach Endnutzer entfiel auf das Segment der älteren Menschen im Jahr 2025 ein Anteil von 45,30 % an der Smart Home Healthcare Marktgröße; das Segment der Menschen mit Behinderungen und eingeschränkter Mobilität expandiert zwischen 2026 und 2031 mit einer CAGR von 27,31 %.

- Nach Anwendung erfasste die Gesundheitsstatusüberwachung im Jahr 2025 einen Anteil von 27,10 % an der Smart Home Healthcare Marktgröße; das Fernpatientenmanagement verzeichnet mit einer CAGR von 27,22 % bis 2031 die schnellste Expansion.

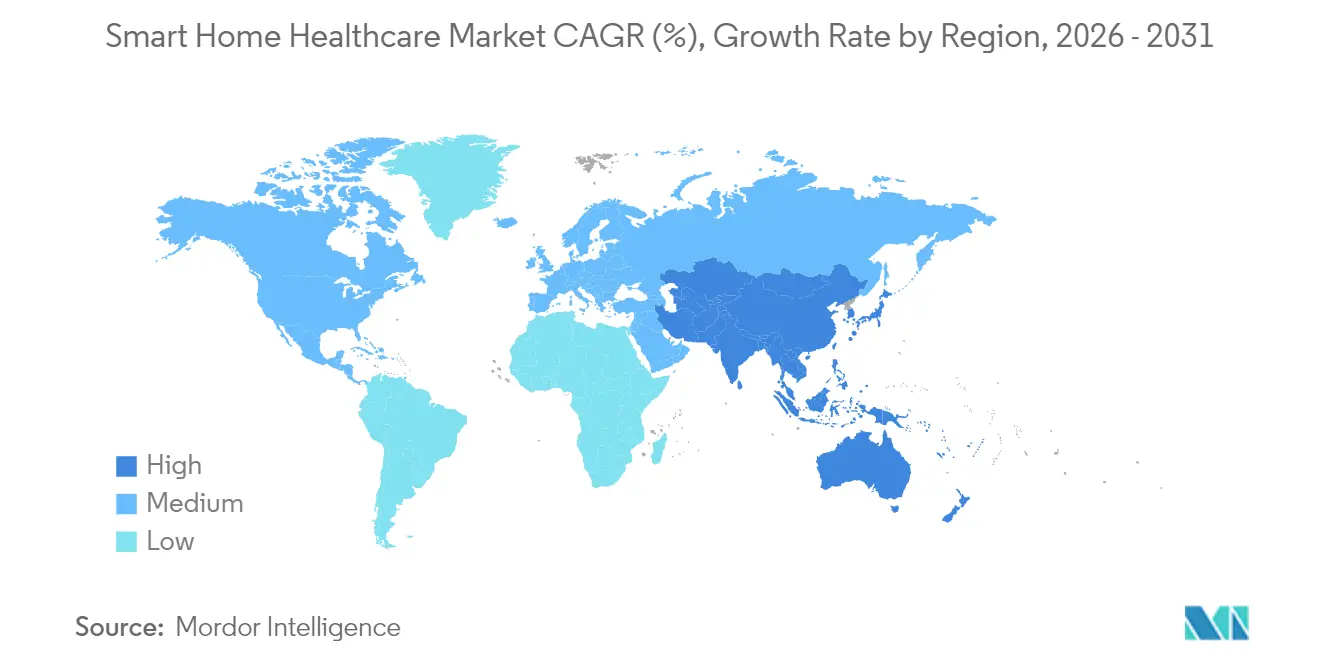

- Nach Geografie dominierte Nordamerika mit 41,35 % den Smart Home Healthcare Markt im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 28,36 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Smart Home Healthcare Marktes

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +8.2% | Global, Konzentration in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Beschleunigte IoT- und KI-Integration in Geräte für die häusliche Pflege | +6.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übergang zur wertbasierten Vergütung und Ausweitung der Telemedizin-Abdeckung | +5.4% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegenüber einrichtungsbasierter Versorgung | +4.1% | Global, Märkte mit hohen Gesundheitskosten | Langfristig (≥ 4 Jahre) |

| Sprachassistenz-gestützte passive Überwachung | +2.3% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anreizprogramme der Versicherer für Wellness-IoT | +1.8% | Nordamerika, ausgewählte europäische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Bis 2030 wird jeder fünfte Einwohner der Vereinigten Staaten über 65 Jahre alt sein, und 85 % dieser Altersgruppe leben bereits mit mindestens einer chronischen Erkrankung, was die Nachfrage nach Gesundheitsversorgung über die bestehenden Kapazitäten der Einrichtungen hinaus treibt.[1]Nature Redaktionsteam, „Die demografische Zeitbombe,” Nature, nature.com Japan verzeichnet bereits, dass 29 % seiner Bevölkerung über 65 Jahre alt sind, was pharmazeutisch-technologische Kooperationen fördert, die digitale Therapeutika in die Haushalte bringen. Der bis 2033 prognostizierte Ärztemangel von 139.000 macht intelligente Geräte zu einer Notwendigkeit für den Zugang zur Gesundheitsversorgung und nicht zu einem Lifestyle-Upgrade. Programme wie Singapurs Silver Infocomm Initiative verbinden technikaffine Jugendliche mit Senioren und belegen, dass soziale Unterstützung eine Voraussetzung für die Akzeptanz von Technologie ist. Da die demografischen Bedingungen sich verschärfen, wird die strukturelle Nachfrage den Smart Home Healthcare Markt weit über die üblichen Technologiezyklen hinaus auf einem Aufwärtskurs halten.

Beschleunigte IoT- und KI-Integration in Geräte für die häusliche Pflege

Die Einführung einer generativen KI-Glukoseplattform durch Dexcom Ende 2024 zeigt, wie maschinelles Lernen Biosensordaten in personalisierte Erkenntnisse kontextualisiert.[2]Michael Smith, „Generative KI in der Glukose-Biosensorik,” Dexcom Pressemitteilung, dexcom.com Samsungs nicht-invasive Glukosepatente integrieren prädiktive Algorithmen, die von der FDA festgestellte Genauigkeitsbedenken ausräumen, was zeigt, dass KI nunmehr Hardwaregrenzen überwindet, anstatt lediglich Daten zu melden. Die bevorstehenden 6G-Netzwerke versprechen nahezu sofortige Bandbreite für große Sensorarrays und bieten Klinikern nahtlose Einblicke in das häusliche Umfeld. Modulare IoT-Pflegeplattformen werden bereits über standardisierte APIs in bestehende elektronische Patientenakten eingebunden, was darauf hindeutet, dass die Interoperabilitätshürden sinken. Da jedes neue Gerät gemeinsame Datenpools bereichert, wächst der Wert exponentiell und verstärkt die schnelle Akzeptanz in mehreren Versorgungspfaden.

Übergang zur wertbasierten Vergütung und Ausweitung der Telemedizin-Abdeckung

Der Ärztevergütungsplan 2025 der Medicare hält die nicht-verhaltensbezogene Telemedizin bis März 2025 geografisch unbeschränkt und macht die Schulung von Pflegekräften abrechnungsfähig, was Einnahmen für virtuelle Dienste zur Behandlung chronischer Erkrankungen garantiert. Die nationale französische Kostenübernahme für Dexcom ONE-Sensoren erweitert das Kontinuierliche Glukose-Monitoring auf 100.000 Nutzer von Basisinsulin – die erste derartige Kostenübernahme in Europa. Pilotprojekte zur Fernüberwachung von Bluthochdruck zeigen einen ROI von 22,2 %, was das Vertrauen der Kostenträger in häusliche Modelle stärkt. Angesichts versicherungsmathematischer Belege, die Einsparungen von 6.723 USD pro Patient in Herzinsuffizienzprogrammen zeigen, betrachten sowohl Kostenträger als auch Leistungserbringer vernetzte Geräte als Haushaltschützer. Eine zuverlässige Kostenübernahme beseitigt eine wesentliche Hürde für die Skalierung des Smart Home Healthcare Marktes.

Kostenvorteil gegenüber einrichtungsbasierter Versorgung

Die Versuche der UMass Chan Medical School zum Thema „Pflegeeinrichtung zu Hause” ersetzen qualifizierte Pflegebetten durch Ferntherapie, was Engpässe lindert und die Kosten pro Episode senkt. Krankenhäuser nutzen Analyseplattformen zur Optimierung von Personal und Beschaffung von Verbrauchsmaterialien und senken so die Betriebskosten. Medtronic reagiert auf den Anstieg der Chippreise durch den Übergang zu lokalisierter Fertigung, um die Preiswettbewerbsfähigkeit aufrechtzuerhalten und gleichzeitig die Versorgung zu sichern. Die Nachrüstung intelligenter Pflegeheime erhöht die Baukosten um 18,35 %, doch langfristige Einsparungen durch geringere Personalquoten und weniger Sicherheitsvorfälle gleichen den Aufpreis aus.[3]Anna Miller, „Datenschutzlücken bei Wearables,” MDPI Kryptographie, mdpi.com Skaleneffekte und Lernkurven werden die Geräteeinheitenkosten weiter senken und den Kostenvorteil gegenüber der einrichtungszentrierten Versorgung vergrößern.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -4.6% | Global, verstärkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken bei der Geräteintegration und Interoperabilität | -3.8% | Global, Systeme mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Barrieren durch mangelnde digitale Kompetenz bei Pflegekräften | -2.9% | Global, ländliche und unterversorgte Gebiete | Mittelfristig (2–4 Jahre) |

| Akkulaufzeit-/Wartungsbelastung für 24-7-Sensoren | -1.7% | Global, kontinuierliche Überwachung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der Entwurf der FDA-Leitlinien aus dem Jahr 2024 schreibt nun Cybersicherheits-Managementpläne und Software-Stücklisten für jede Einreichung vernetzter Geräte vor, was die Entwicklungszyklen verlängert und die Compliance-Budgets erhöht. Verbraucher-Wearables, die außerhalb von HIPAA liegen, erfassen dennoch sensible Gesundheitsdaten und setzen Nutzer in regulatorischen Graubereichen aus. Die Schutzregeln von HIPAA und die Datensparsamkeitsgebote der DSGVO ziehen oft in entgegengesetzte Richtungen, was das Training von KI-Modellen erschwert. Randverarbeitung und Ende-zu-Ende-Verschlüsselung mindern Risiken, erhöhen jedoch den Rechenaufwand und die Kosten. Jeder neue IoT-Endpunkt ist ein weiterer Angriffsvektor, der kontinuierliches Sicherheits-Patching erfordert und die Gesamtbetriebskosten erhöht, was die Akzeptanz in der Smart Home Healthcare Branche dämpft.

Lücken bei der Geräteintegration und Interoperabilität

Fragmentierte Datenarchitekturen halten wertvolle Erkenntnisse in Silos eingeschlossen; föderiertes Lernen ermöglicht es Institutionen, Modelle gemeinsam zu trainieren, ohne rohe Patientendaten zu teilen, erfordert jedoch eine fortgeschrittene Infrastruktur. Der Interoperabilitätsstandard-Leitfaden 2025 befürwortet FHIR sowie Terminologien wie SNOMED CT und LOINC, obwohl die Akzeptanz uneinheitlich bleibt. Drahtlose Körpernetzwerke ringen mit Protokolloptionen: IEEE 802.15.6 bietet Durchsatz, während LoRaWAN Geschwindigkeit zugunsten der Akkulaufzeit opfert. Proprietäre Ökosysteme verschaffen Lieferanten nach wie vor einen Wettbewerbsvorteil, was mit Anbietern kollidiert, die offene Architekturen fordern. Echte Netzwerkeffekte für den Smart Home Healthcare Markt werden erst entstehen, wenn der standardisierte Datenaustausch universell ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: CGM-Technologie treibt die Führungsposition bei der Glukoseüberwachung an

Intelligente Glukose-Überwachungssysteme hielten im Jahr 2025 einen Anteil von 23,60 % am Smart Home Healthcare Markt, und das Kontinuierliche Glukose-Monitoring soll mit einer CAGR von 27,52 % wachsen, was das Diabetesmanagement als Einstiegspunkt für die vernetzte Versorgung unterstreicht. Dexcoms Q4-2024-Umsatz von 1,114 Milliarden USD, ein Anstieg von 8 % gegenüber dem Vorjahr, bestätigt die anhaltende Nachfrage. Intelligente Herzmonitore und Blutdruckgeräte profitieren von der Telemedizin-Akzeptanz, während Wearable-Schlaf-Tracker aus dem Konsumenten-Wellness-Bereich in klinische Protokolle übergehen. Sturzsensoren setzen prädiktive Algorithmen ein, um Fehlalarme zu reduzieren, obwohl Genauigkeitsprobleme die Massenakzeptanz bremsen. Medizinische Geräte-Alarm-Hubs fungieren als Kommandozentralen und verbinden mehrere Sensoren für kohärente klinische Dashboards. Intelligente Inhalatoren verknüpfen die Medikamentenadhärenz mit KI-Coaching, und Roboter-Tablettenspender lösen die Komplexität der Polypharmazie. Die Produktkonvergenz signalisiert, dass zukünftige Angebote Multi-Parameter-Sensoren unter einheitlichen Plattformen bündeln werden, anstatt diskrete Geräte anzubieten.

Die Smart Home Healthcare Marktgröße für die Glukoseüberwachung übertrifft Nischenkategorien erheblich und unterstützt hohe F&E-Budgets. Dennoch verlagert sich der Wettbewerbsvorteil hin zu Software-Algorithmen, die Rohdaten in verwertbare Erkenntnisse umwandeln. Patentanmeldungen von Samsung zeigen nicht-invasive optische Glukosemethoden, kombiniert mit kontextuellen Datenschichten, um die FDA-Genauigkeitsschwellen zu erfüllen. Mit steigender Zuverlässigkeit werden CGM-Plattformen breitere Ökosysteme für chronische Erkrankungen verankern und Anbietern helfen, Herz-, Atemwegs- und Schlafmodule im Cross-Selling anzubieten. Kontinuierliche Rückkopplungsschleifen zwischen der Gerätenutzung und klinischen Ergebnissen stärken die Rechtfertigung der Kostenträger für eine breitere Kostenübernahme und festigen den Schwung in benachbarten Produktlinien.

Nach Technologie: Kabellose Dominanz beschleunigt sich durch 6G-Integration

Kabellose Lösungen dominierten im Jahr 2025 mit einem Smart Home Healthcare Marktanteil von 60,25 % und entwickeln sich mit einer CAGR von 27,85 % weiter, angetrieben durch 5G-Einführungen und frühe 6G-Pilotprojekte, die Sub-Millisekunden-Latenz versprechen. Wi-Fi 6 und Bluetooth Low Energy dominieren die Kurzstreckenübertragung, während NB-IoT die Abdeckung auf Patienten im ländlichen Raum ausdehnt. Zigbee und Thread dienen dichten Heim-Mesh-Netzwerken, die niedrigen Energieverbrauch und selbstheilende Signale benötigen. Kabelgebundene Verbindungen bleiben in Hochbandbreiten-Bildgebungsknoten bestehen, nehmen jedoch ab, da Verschlüsselung und Zuverlässigkeit über Funkwellen verbessert werden.

Bis 2030 wird die Smart Home Healthcare Marktgröße, die an kabellose Backbones gebunden ist, kabelgebundene Kanäle mit großem Abstand übertreffen, was den Nutzerwunsch nach kabelloser Mobilität widerspiegelt. Hybrid-Router verschieben Datenverkehr automatisch zwischen Mobilfunk, Wi-Fi und Ethernet, um die Dienstqualität bei klinischen Ereignissen aufrechtzuerhalten. LPWAN-Protokolle wie LoRa sind ideal für batteriefreie Wundsensoren geeignet, die gelegentliche Heilungsdaten übertragen und den Wartungsaufwand auf ein Minimum reduzieren. Mit der Reifung von 6G wird die gleichzeitige Übertragung von Tausenden von Sensorströmen pro Haushalt machbar und öffnet Türen zu einer Umgebungsintelligenz, die eine klinische Verschlechterung vorhersagt, bevor Symptome auftreten.

Nach Endnutzer: Segment der Menschen mit Behinderungen überholt traditionellen Fokus auf ältere Menschen

Die Gruppe der älteren Menschen kontrollierte im Jahr 2025 45,30 % des Smart Home Healthcare Marktes, doch das Segment der Menschen mit Behinderungen und eingeschränkter Mobilität wächst mit einer CAGR von 27,31 % am schnellsten. Prädiktive Informationssysteme interpretieren die Absichten der Nutzer und passen Beleuchtung, Temperatur und Medikamentenpläne an, um die Autonomie zu verbessern. Patienten mit chronischen Erkrankungen bilden weiterhin eine Kerngruppe und verlassen sich auf kontinuierliche Messgrößen, um ihre Erkrankungen ohne häufige Klinikbesuche zu managen. Postakute Patienten und Rehabilitationspatienten nutzen Sensoren zu Hause, um Fortschritte zu dokumentieren und Wiedereinweisungen zu reduzieren. Schwangere Frauen verwenden Wearable-Fötusmonitore, die Deep-Learning-Temperaturmodelle nutzen, um die Geburt innerhalb von zwei Tagen vorherzusagen.

Anbieter in der Smart Home Healthcare Branche erweitern ihre Reichweite durch die Einbettung von Universal-Design-Prinzipien, wodurch Oberflächen auch für Menschen mit Seh-, Hör- oder Geschicklichkeitsherausforderungen nutzbar werden. Daten des Nationalen Gesundheits- und Alterungstrend-Surveys zeigen, dass intelligente Anpassungen die Belastung für Pflegekräfte verringern und den Heimeinzug verzögern. Konsumenten-Wellness-Nutzer bilden eine Zubringer-Pipeline, die von einfachen Fitness-Trackern zu medizinischer Qualitätsausrüstung übergeht, wenn sich die Gesundheitsbedürfnisse weiterentwickeln. Inklusionsorientiertes Design dient daher gleichzeitig als Motor für die Markterweiterung.

Nach Anwendung: Fernpatientenmanagement transformiert die Versorgungserbringung

Die Gesundheitsstatusüberwachung erfasste im Jahr 2025 27,10 % der Smart Home Healthcare Marktgröße, während das Fernpatientenmanagement mit einer CAGR von 27,22 % wachsen soll, da Kostenträger proaktive Interventionen belohnen. Sicherheits- und Schutzknoten – Sturzmelder, Rauchmelder, Türsensoren – bilden die erste Schutzschicht für das selbstständige Wohnen. Machine-Learning-Klassifikatoren unterscheiden nun echte Stürze von Routinebewegungen und verbessern so das Vertrauen der Pflegekräfte. Die Ernährungsverfolgung kombiniert CGM-Messwerte mit Mahlzeitenfotos, um die glykämische Auswirkung zu quantifizieren und Ernährungsratschläge maßzuschneidern. Gedächtnishilfen, die Sprachaufforderungen verwenden, unterstützen die Medikamentenadhärenz und tägliche Routinen bei Menschen mit kognitiven Einschränkungen.

Rehabilitationsplattformen kombinieren Bewegungssensoren und gamifizierte Übungen und liefern Therapeuten Echtzeit-Genesungswerte. Das intelligente Windelsystem MONIT reduzierte den Schweregrad der Dermatitis bei kognitiv beeinträchtigten Nutzern und illustriert spezifische, aber wirkungsstarke Anwendungsfälle. Erfolgreiche Anbieter richten das Anwendungsdesign auf spezifische klinische Arbeitsabläufe aus und integrieren Analysen, die rohe Sensorimpulse in verwertbare Aufgaben für Pflegekräfte oder Familienmitglieder umwandeln. Da das Fernmanagement spürbare Ergebnisverbesserungen zeigt, wird die Kostenübernahme der Kostenträger ausgeweitet und so den Smart Home Healthcare Markt weiter beschleunigen.

Geografische Analyse

Nordamerika generierte im Jahr 2025 41,35 % des Umsatzes des Smart Home Healthcare Marktes, dank etablierter Breitbandinfrastruktur, günstiger Kostenübernahme und frühzeitiger IoT-Akzeptanz. Die Regierungspolitik hält den Schwung aufrecht, da die FDA Cybersicherheit in die Kernsicherheitsregeln einbezieht und Medicare die kontinuierliche Fernüberwachung vergütet. Anbieternetze integrieren Smart Home-Daten in klinische Dashboards und bieten Klinikern nahezu in Echtzeit Einblicke in große Patientenkohorten.

Der asiatisch-pazifische Raum befindet sich auf einer steileren Akzeptanzkurve und wird voraussichtlich bis 2031 mit einer CAGR von 28,36 % wachsen. Japans alternde Gesellschaft treibt pharmazeutisch-technologische Allianzen voran, die die Überwachung in Wohnzimmer bringen. China investiert in nationale Gesundheitsdatenseen, die KI-Entscheidungsmaschinen speisen und die Produktzulassungen beschleunigen. Südkorea hat 830 Millionen USD für den Aufbau KI-gestützter Notfallsysteme und digitaler Pflegeinfrastruktur bereitgestellt. Indien setzt auf versicherungsgestützte Telemedizin-Lösungen, die die Reichweite in ländlichen Bezirken ausdehnen, oft unter Verwendung kostengünstiger Smartphones anstelle von dedizierter Hardware.

Europa verzeichnet stetiges Wachstum unter den strengen Datenschutzleitplanken der DSGVO. Nationale Förderprogramme beschleunigen die Harmonisierung elektronischer Patientenakten, doch die grenzüberschreitende Regulierungskomplexität verlangsamt multinationale Einführungen. Skandinavien erprobt Sprachassistenz-Überwachung für die Demenzpflege, während Frankreich einen Kostenübernahme-Präzedenzfall für CGM-Geräte schafft und so den Zugang für Basisinsulin-Nutzer erweitert.

Der Nahe Osten und Afrika sind noch in einem frühen Stadium, zeigen jedoch Potenzial, wo mobile Gesundheitsplattformen Ärztemangel überwinden. Regierungen erkunden öffentlich-private Partnerschaften, um kommunale Telemedizin-Kioske zu installieren, die mit häuslichen Geräten verbunden sind. Lateinamerika folgt einem ähnlichen Pfad und stützt sich auf Protokolle mit geringer Bandbreite, die zu variabler Konnektivität passen. In allen Regionen bestimmen politische Ausrichtung, Breitbanddichte und Programme zur digitalen Kompetenz die Adoptionsgeschwindigkeit mehr als die bloße Verfügbarkeit von Sensoren.

Wettbewerbslandschaft

Der Smart Home Healthcare Markt zeichnet sich durch eine Mischung aus etablierten Medizintechnik-Unternehmen und Herausforderern aus dem Konsumtechnologiebereich aus. Medtronic verzeichnete im Geschäftsjahr 2025 ein organisches Wachstum von 5,3 % und eine Expansion des Diabetes-Segments um 12,6 %, angetrieben durch automatisierte MiniMed 780G-Insulinpumpen. Abbott erhielt FDA- und CE-Zulassungen für kabellose Herzschrittmacher und weitete Partnerschaften mit kommunalen Gesundheitszentren aus, um Ernährungssicherheit mit der Behandlung chronischer Erkrankungen zu verbinden. Dexcom verband die Biosensorik mit KI-gestützter Analytik durch die ŌURA-Integration und erweiterte so seinen Wellness-Fußabdruck, während es die klinische Relevanz vertiefte.

Konsumtechnik-Konzerne bauen auf bestehenden Geräte-Ökosystemen auf. Apple schichtet Gesundheitsfunktionen auf Watch und iPhone, während Google Fitbit-Daten nutzt, um proprietäres KI-Coaching zu speisen. Amazons Alexa Together verwendet Sprachhinweise, um Wellness-Veränderungen zu erkennen und Pflegekräfte zu alarmieren. Samsungs Vorstoß in die optische Glukosemessung zeigt die verschwimmende Grenze zwischen Wellness-Gadgets und regulierten Medizinprodukten.

Start-ups besetzen weiße Flecken wie batteriefreie Wundmonitore und Plattformen für föderiertes Lernen, die den Datenschutz ohne Rohdatenaustausch wahren. Partnerschaften gedeihen sektorübergreifend: Krankenhäuser liefern klinische Validierung, Telekommunikationsunternehmen stellen Bandbreite bereit, und Versicherer schaffen Anreizsysteme. Der Wettbewerbsvorteil verlagert sich hin zu Unternehmen, die sichere Datenorchestrierung beherrschen, anstatt sich ausschließlich auf Hardwaredurchbrüche zu konzentrieren. Da kein einzelner Anbieter mehr als 15 % der Marktmacht hält, konzentriert sich der Wettbewerb auf Innovationsgeschwindigkeit und Ökosystembreite.

Führende Unternehmen der Smart Home Healthcare Branche

Sleepace

Awair Inc.

Eight Sleep

Encore Healthcare

Medtronic Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Dexcom meldete einen Q4-2024-Umsatz von 1,114 Milliarden USD, internationaler Umsatz stieg um 17 %, kündigte eine Partnerschaft mit ŌURA an und stellte generative KI-Glukoseerkenntnisse vor.

- Dezember 2024: Dexcom startete die erste generative KI-Plattform für die Glukose-Biosensorik, die Aktivitäts- und Schlafdaten für personalisierte Ratschläge kombiniert.

- November 2024: Die Zentren für Medicare- und Medicaid-Dienste finalisierten den Ärztevergütungsplan 2025, machten die telemedizinische Schulung von Pflegekräften abrechnungsfähig und legten die Ursprungsortgebühr auf 80 % von 31,01 USD fest.

- Oktober 2024: Südkorea stellte bis 2032 830 Millionen USD für KI-Notfallsysteme und integrierte digitale Gesundheit im Rahmen der Koreanischen Fortgeschrittenen Forschungsprojektbehörde für Gesundheit bereit.

Globaler Bericht-Umfang des Smart Home Healthcare Marktes

Smart Home Healthcare ist ein heimbasiertes Ökosystem, das mit Sensoren und Technologien ausgestattet ist, um häusliche Pflege für ältere Menschen, ambulante Patienten und Menschen mit Behinderungen bereitzustellen.

Der Smart Home Healthcare Markt ist segmentiert nach Produkten (Medizinische Geräte-Alarmsysteme, Intelligente Glukose-Überwachungssysteme, Intelligente Herzüberwachungssysteme und weitere), Technologie (Kabellos und Kabelgebunden), Anwendung (Sicherheits- und Schutzüberwachung, Ernährungs-/Diätüberwachung, Gedächtnishilfen, Sturzprävention und -erkennung, Gesundheitsstatusüberwachung und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Medizinische Geräte-Alarmsysteme |

| Intelligente Glukose-Überwachungssysteme |

| Kontinuierliches Glukose-Monitoring (CGM) |

| Intelligente Herzüberwachungsgeräte |

| Intelligente Blutdruckmonitore |

| Wearable-Schlaf- und Vitalzeichen-Tracker |

| Intelligente Inhalatoren und Atemwegsmonitore |

| Intelligente Sturzsensoren |

| Medikamenten-Ausgaberoboter |

| Sonstige |

| Kabellos | Wi-Fi |

| Bluetooth | |

| Zigbee / Thread | |

| Mobilfunk / NB-IoT | |

| Kabelgebunden | |

| Hybridnetzwerke |

| Ältere Menschen (65+ Selbstständiges Wohnen) |

| Patienten mit chronischen Erkrankungen |

| Menschen mit Behinderungen / eingeschränkter Mobilität |

| Postakute Patienten und Rehabilitationspatienten |

| Schwangere Frauen und neue Mütter |

| Allgemeine Wellness-Nutzer |

| Sicherheits- und Schutzüberwachung |

| Gesundheitsstatusüberwachung |

| Sturzprävention und -erkennung |

| Ernährungs-/Diätverfolgung |

| Gedächtnishilfen |

| Fernpatientenmanagement |

| Rehabilitations- und Chronikpflege-Management |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkt | Medizinische Geräte-Alarmsysteme | ||

| Intelligente Glukose-Überwachungssysteme | |||

| Kontinuierliches Glukose-Monitoring (CGM) | |||

| Intelligente Herzüberwachungsgeräte | |||

| Intelligente Blutdruckmonitore | |||

| Wearable-Schlaf- und Vitalzeichen-Tracker | |||

| Intelligente Inhalatoren und Atemwegsmonitore | |||

| Intelligente Sturzsensoren | |||

| Medikamenten-Ausgaberoboter | |||

| Sonstige | |||

| Nach Technologie | Kabellos | Wi-Fi | |

| Bluetooth | |||

| Zigbee / Thread | |||

| Mobilfunk / NB-IoT | |||

| Kabelgebunden | |||

| Hybridnetzwerke | |||

| Nach Endnutzer | Ältere Menschen (65+ Selbstständiges Wohnen) | ||

| Patienten mit chronischen Erkrankungen | |||

| Menschen mit Behinderungen / eingeschränkter Mobilität | |||

| Postakute Patienten und Rehabilitationspatienten | |||

| Schwangere Frauen und neue Mütter | |||

| Allgemeine Wellness-Nutzer | |||

| Nach Anwendung | Sicherheits- und Schutzüberwachung | ||

| Gesundheitsstatusüberwachung | |||

| Sturzprävention und -erkennung | |||

| Ernährungs-/Diätverfolgung | |||

| Gedächtnishilfen | |||

| Fernpatientenmanagement | |||

| Rehabilitations- und Chronikpflege-Management | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Home Healthcare Markt derzeit?

Der Markt wird im Jahr 2026 auf 35,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 115,12 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Smart Home Healthcare Markt?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 28,36 % bis 2031 an, angetrieben durch nationale Investitionen in die digitale Gesundheit.

Welches Produktsegment hält den größten Smart Home Healthcare Marktanteil?

Intelligente Glukose-Überwachungssysteme machen 23,60 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Akzeptanz des Kontinuierlichen Glukose-Monitorings.

Wie beeinflussen Kostenübernahme-Richtlinien die Akzeptanz des Smart Home Healthcare Marktes?

Die erweiterte Telemedizin- und Fernüberwachungs-Kostenübernahme schafft vorhersehbare Einnahmeströme und beschleunigt die Geräteverbreitung und die Patientenakzeptanz.

Was sind die größten Hindernisse für das Wachstum des Smart Home Healthcare Marktes?

Datenschutzbedenken, Interoperabilitätslücken und Herausforderungen bei der digitalen Kompetenz bleiben trotz des raschen technologischen Fortschritts wesentliche Hemmnisse.

Wer sind die wichtigsten Akteure in der Smart Home Healthcare Branche?

Medtronic, Abbott, Dexcom, Apple, Google und Amazon führen durch eine Kombination aus Medizingeräte-Expertise und Konsumtechnologie-Ökosystemen.

Seite zuletzt aktualisiert am: