Größe und Marktanteil des Marktes für kleine Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

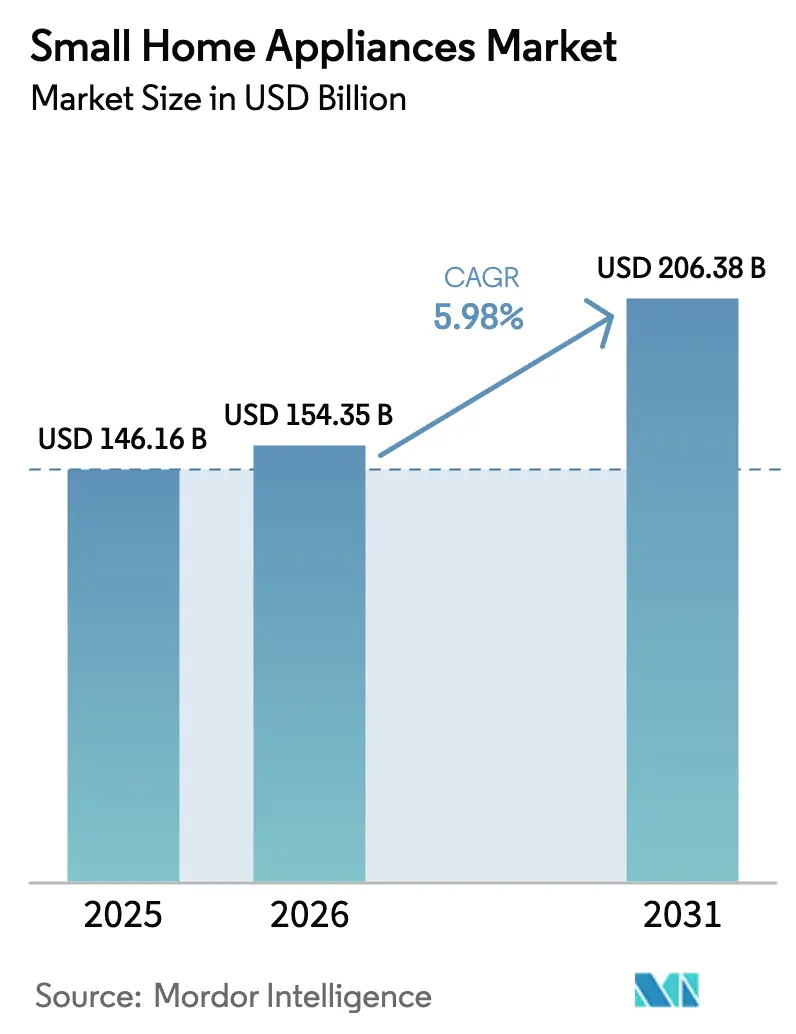

| Marktgröße (2026) | 154.35 Milliarden US-Dollar |

| Marktgröße (2031) | 206.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kleine Haushaltsgeräte von Mordor Intelligence

Die Größe des Marktes für kleine Haushaltsgeräte wird voraussichtlich von 146,16 Milliarden USD im Jahr 2025 und 154,35 Milliarden USD im Jahr 2026 auf 206,38 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,98 % zwischen 2026 und 2031 entspricht.

Das Wachstum spiegelt das Zusammenspiel von rascher Urbanisierung, sich wandelnden Lebensstilen und einer Verlagerung hin zum Mehrkanalhandel wider, der den Zugang erweitert und Kaufzyklen verkürzt. Der Markt für kleine Haushaltsgeräte wird durch das Ausmaß und die Dynamik des Asien-Pazifik-Raums geprägt, wo Urbanisierung und steigende Einkommen Erstkäufe und Upgrades begünstigen, während Nordamerika und Europa die Nachfrage durch Premiumisierung und energieeffiziente Funktionen aufrechterhalten. Die Einzelhandelsleistung Chinas bei Haushaltsgeräten und audiovisuellen Geräten im Jahr 2025 sorgte für starken Rückenwind für den Markt für kleine Haushaltsgeräte, unterstützt durch politisch geförderte Austauschprogramme, die den Stückabsatz beschleunigten. In der Europäischen Union lenken strengere Ökodesign- und Kennzeichnungsrahmen die Produkt-Roadmaps in Richtung Energieleistung, Kreislaufwirtschaft und Reparierbarkeit, was Designentscheidungen in allen Kategorien des Marktes für kleine Haushaltsgeräte beeinflusst. Die E-Commerce-Reife in China und Europa sowie die wachsende Online-Präferenz in Indien erweitern die Kategoriedurchdringung und unterstützen die Direktvertriebsausführung im Markt für kleine Haushaltsgeräte.

Wichtigste Erkenntnisse des Berichts

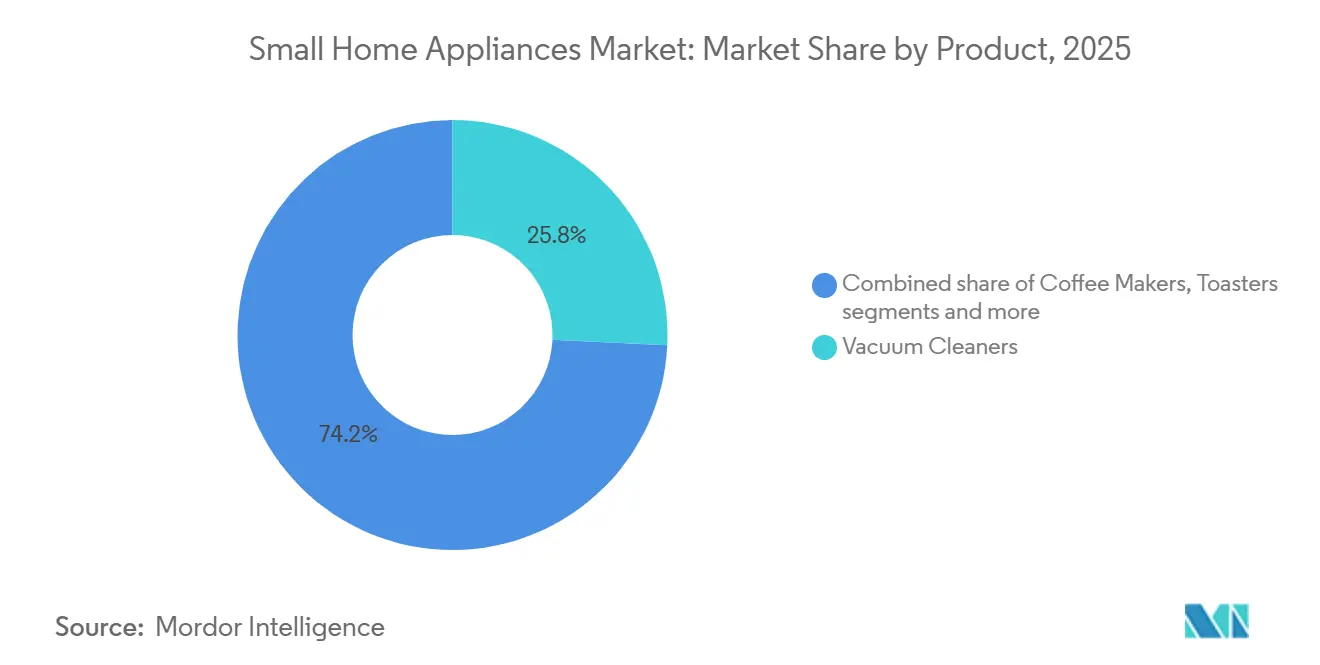

- Nach Produkt führten Staubsauger mit einem Marktanteil von 25,76 % im Markt für kleine Haushaltsgeräte im Jahr 2025, während die Marktgröße für Heißluftfritteusen bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen wird.

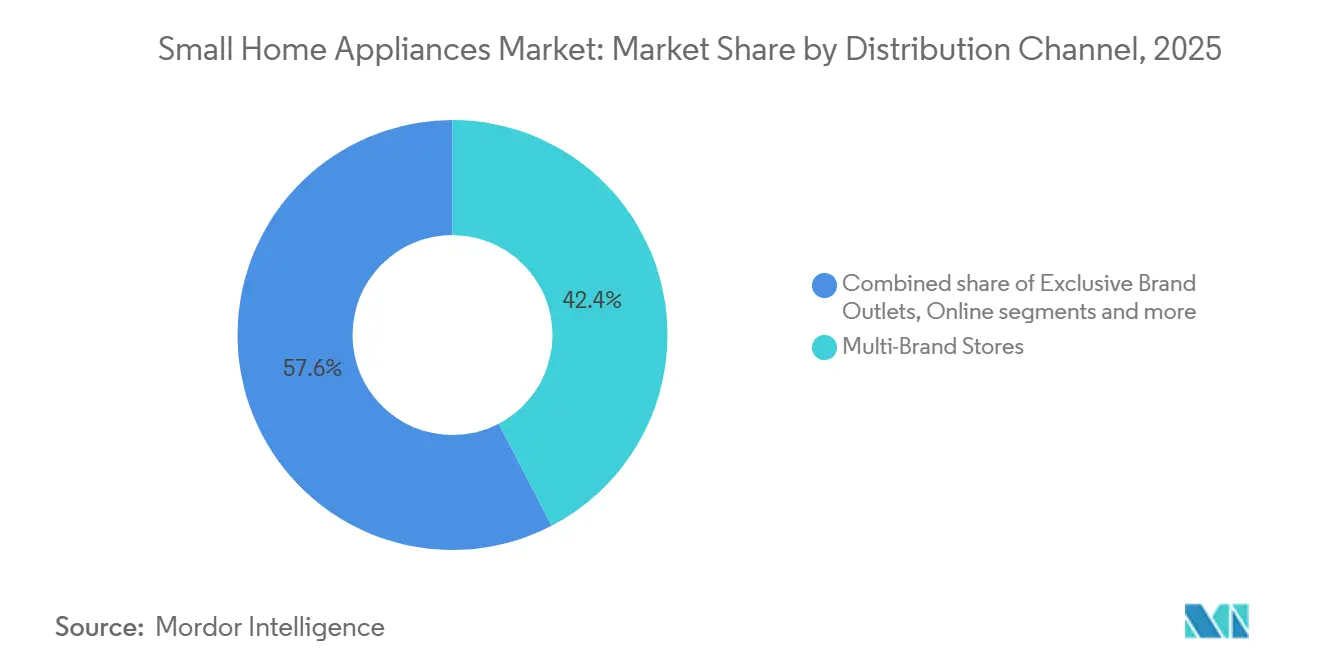

- Nach Vertriebskanal entfielen 42,36 % des Marktanteils im Markt für kleine Haushaltsgeräte im Jahr 2025 auf Mehrmarken-Fachgeschäfte; die Marktgröße für Online-Kanäle wird voraussichtlich bis 2031 mit einer CAGR von 8,59 % wachsen.

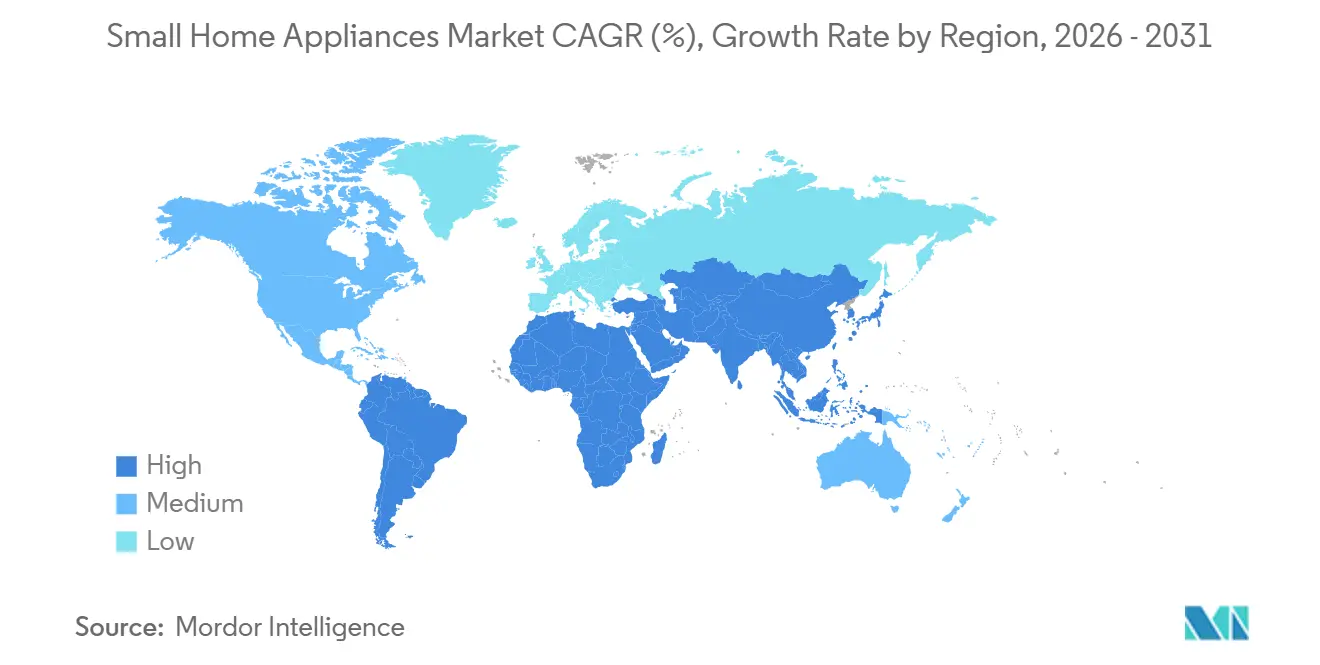

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 51,38 % am Markt für kleine Haushaltsgeräte, und die Marktgröße in der Region wird voraussichtlich bis 2031 mit einer CAGR von 7,87 % wachsen.

- Der Markt für kleine Haushaltsgeräte weist eine mittlere Konzentration auf, wobei globale Marken und regionale Akteure in allen Kategorien konkurrieren und kein einzelnes Unternehmen den Markt dominiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kleine Haushaltsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Urbanisierung steigert die Nachfrage nach kompakten Mehrzweckgeräten | +1.2% | Megastädte im Asien-Pazifik-Raum, wichtige westliche Ballungsräume | Mittelfristig (2–4 Jahre) |

| Zeitknappe Lebensstile fördern die Einführung komfortorientierter „Drücken-und-Loslassen”-Geräte | +0.9% | Nordamerika, Westeuropa, wohlhabende asiatische Ballungszentren | Kurzfristig (≤2 Jahre) |

| Ausbau der E-Commerce-Infrastruktur steigert Produktzugänglichkeit und Kategoriedurchdringung | +0.8% | Indien, Südostasien, globale entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Verbreitung intelligenter, energieeffizienter Funktionen steigert den wahrgenommenen Wert und die Upgrade-Bereitschaft | +1.1% | Nordamerika, EU, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in Schwellenländern unterstützt Erstkäufe von Haushaltsgeräten | +0.7% | Kernregion Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Staatliche Nachhaltigkeitsvorschriften und Anreize beschleunigen Innovationen im Ökodesign | +0.6% | Europäische Union, Kanada, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Urbanisierung steigert die Nachfrage nach kompakten Mehrzweckgeräten

Städte beherbergten im Jahr 2025 einen wachsenden Anteil der 8,2 Milliarden Menschen der Welt, wobei städtische Zentren bis zur Mitte des Jahrhunderts den Großteil des Bevölkerungswachstums aufnehmen werden, was die Nachfrage nach platzsparenden Mehrzweckprodukten im Markt für kleine Haushaltsgeräte konzentriert. [1]UN.ORG Weltbevölkerungsprognosen zur Urbanisierung 2025 | Bevölkerungsabteilung. Im Asien-Pazifik-Raum, wo die Urbanisierung weiter zunimmt, begünstigen Wohnformen wie Hochhauswohnungen und Mikrowohneinheiten die Einführung kompakter Heißluftfritteusen, handgehaltener Staubsauger und Tischbacköfen im Markt für kleine Haushaltsgeräte. Indiens Urbanisierungsrate von 35 % unterstreicht ein starkes Wachstum in Städten der zweiten Reihe, wo die Bildung neuer Haushalte Erstkäufe in den Bereichen Küche und Haushaltspflege unterstützt. Lateinamerikas höhere städtische Ausgangsbasis begünstigt Ersatzzyklen, eröffnet jedoch Raum für Alternativen mit kleinerem Platzbedarf, die zum Wohnen in Wohnungen und zum Bewusstsein für den Energieverbrauch im Markt für kleine Haushaltsgeräte passen. Der regulatorische Aspekt in Europa fördert modulare, reparierbare und energieoptimierte Designs und verstärkt die Produktverschiebung hin zu Kompaktheit und Kreislaufwirtschaft im gesamten Markt für kleine Haushaltsgeräte.

Zeitknappe Lebensstile fördern die Einführung komfortorientierter „Drücken-und-Loslassen”-Geräte

Haushalte mit zwei Einkommen und längere Arbeitswochen erhöhen weiterhin den Stellenwert von Komfortfunktionen von wünschenswert zu unverzichtbar im Markt für kleine Haushaltsgeräte. Die Lieferungen der US-amerikanischen Hersteller für Haushaltsgeräte im September 2025 zeigten eine Stabilität beim Wachstum im Jahresverlauf, was eine stetige Ersatznachfrage unterstützt, die auf Leistung, einfacher Reinigung und programmierbarer Funktionalität basiert. [2]CENSUS.GOV https://www.census.gov/manufacturing/m3/prel/pdf/s-i-o.pdf. In Europa wuchs der Haushaltskonsum für Einrichtungsgegenstände und Haushaltsgeräte im Jahr 2024 volumenmäßig, was mit einem Appetit auf Lösungen übereinstimmte, die manuelle Schritte reduzieren, wie Roboterstaubsauger, Einzelportionen-Kaffeesysteme und Multikocher. Frankreich meldete im Oktober 2025 einen Anstieg bei Käufen langlebiger Haushaltsgüter, und Anreize sowie Produktauffrischungen trugen zur Bereitschaft der Verbraucher bei, bei Komfort aufzurüsten, wenn das Budget es erlaubte. Im Markt für kleine Haushaltsgeräte sprechen kompakte Designs, die Geschwindigkeit, Programmierbarkeit und zuverlässige Ergebnisse kombinieren, Stadtbewohner an, die Zeitersparnis und Benutzerfreundlichkeit schätzen. Marken, die Komfort durch einfache Benutzeroberflächen, voreingestellte Programme und schnellere Zyklen interpretieren, gewinnen Marktanteile in Kategorien mit häufigen Nutzungsmustern.

Ausbau der E-Commerce-Infrastruktur steigert Produktzugänglichkeit und Kategoriedurchdringung

Chinas digitaler Handel spielt eine zentrale Rolle im Markt für kleine Haushaltsgeräte, wobei Online-Kanäle einen wachsenden Anteil am Einzelhandel ausmachen und Haushaltsgeräte sowie audiovisuelle Geräte im Jahr 2025 ein zweistelliges Wachstum im Jahresvergleich verzeichneten. Die Europäische Union verzeichnete 2024 einen bemerkenswerten Anteil von Personen, die Unterhaltungselektronik oder Haushaltsgeräte online kauften, was den Mainstream-Status von Online-Kanälen bei der Kategorieauswahl und dem Kauf im Markt für kleine Haushaltsgeräte unterstreicht. Indiens politisches Umfeld und Verbraucherpräferenzschätzungen deuten auf ein anhaltendes Wachstum bei der Online-Entdeckung und -Konvertierung für kleine Haushaltsgeräte hin, was sowohl globalen als auch inländischen Marken zugute kommt, die in neue Stadtebenen eintreten. [3]COMMERCE.GOV.IN https://www.commerce.gov.in/wp-content/uploads/2025/08/Commerce_AR-2024-25-English-1.pdf. Hersteller setzen zunehmend auf Direktvertriebsstrategien, um Einzelhandelsaufschläge zu umgehen, Produkttestzyklen zu beschleunigen und Kundendaten zu erfassen, was die Quartalsleistung ausgewählter Portfolios im Jahr 2025 im Markt für kleine Haushaltsgeräte verbesserte. Das Konzept, das die Nachfrageerfassung über Online-Kanäle mit Kundendienst nach dem Kauf und einfachen Rückgaben kombiniert, wird in Märkten mit ausgereifter Logistik zum Kategoriestandard.

Verbreitung intelligenter, energieeffizienter Funktionen steigert den wahrgenommenen Wert und die Upgrade-Bereitschaft

Energieleistung und vernetzte Funktionen konvergieren als Kategorieerwartungen in Nordamerika und Europa, wo Ökodesign-Vorschriften, Kennzeichnungen und Produktdatenanforderungen sowohl Hardware- als auch Software-Roadmaps im Markt für kleine Haushaltsgeräte prägen. [4]CENCENELEC.EU Haushaltsgeräte - CEN-CENELEC. In Europa führen Vorschriften zur Begrenzung des Standby-Verbrauchs und die Entwicklung hin zu Digitalen Produktpässen zu Daten- und Lebenszyklusransparenz, die Marken mit starken Ingenieur- und Compliance-Systemen im Markt für kleine Haushaltsgeräte begünstigen. Cybersicherheitsanforderungen für vernetzte Geräte sind in grundlegende Sicherheitsstandards aufgenommen worden, was bedeutet, dass sichere Kommunikation und Softwareverwaltung grundlegende Erwartungen an zukunftsfähige Geräte sind. In Asien zieht das Zusammenspiel von KI und Gerätesteuerung Verbraucher zu adaptiven Funktionen wie geführtem Kochen und vorausschauender Wartung an, wobei führende Anbieter eine starke Einführung intelligenter Agenten melden, die das App-Erlebnis über alle Heimkategorien hinweg vereinheitlichen im Markt für kleine Haushaltsgeräte. Der Markt für kleine Haushaltsgeräte weist in vernetzten Kategorien eine höhere Komplexität auf, doch energieeffiziente Leistung und integrierte Steuerungen bleiben mittelfristig Differenzierungsmerkmale.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Preissensibilität und Inflationsdruck dämpfen diskretionäre Ausgaben | –1.4% | Schwellenländer, einkommensschwache Segmente weltweit | Kurzfristig (≤2 Jahre) |

| Zunehmende Marktfragmentierung drückt die Margen etablierter Marken | –0.8% | Asien-Pazifik, Europa, globale Online-Marktplätze | Mittelfristig (2–4 Jahre) |

| Produktsättigung in reifen Volkswirtschaften verlagert Wachstum auf Ersatzzyklen | –0.6% | Nordamerika, Westeuropa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| „Gerätemüdigkeit” der Verbraucher verlängert Ersatzintervalle für kleine Haushaltsgeräte | –0.5% | Städtische Zentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Preissensibilität und Inflationsdruck dämpfen diskretionäre Ausgaben

Die Inflation bei Energie- und Wohnkosten hat die diskretionären Ausgaben vieler Haushalte im Jahr 2024 eingeschränkt, was Upgrade-Zyklen in Kategorien dämpft, die nicht als wesentlich im Markt für kleine Haushaltsgeräte angesehen werden. In den Vereinigten Staaten sank der Industrieproduktionsindex für Geräte, Möbel und Teppiche Ende 2024 im Jahresvergleich, was mit einem schwächeren Wohnungsumsatz und verzögerten Ersatzkäufen übereinstimmt. Das Volumenwachstum Europas bei Einrichtungsgegenständen und Haushaltsgeräten blieb 2024 gedämpft, was auf Zurückhaltung bei diskretionären Kategorien im Zusammenhang mit Hausinvestitionen hindeutete. Handels- und Zollverschiebungen können kurzfristige Kostenreibung für Hersteller und Einzelhändler verursachen, und ausgewählte Quartalsergebnisse im Jahr 2025 verdeutlichten die Anfälligkeit gegenüber solchen politischen Dynamiken in Nordamerika. Als Reaktion darauf haben große Marken Kostensenkungsprogramme und Portfolioanpassungen priorisiert, die Wertlinien betonen, um Stückvolumina im Markt für kleine Haushaltsgeräte zu verteidigen.

Zunehmende Marktfragmentierung drückt die Margen etablierter Marken

Die Eintrittsbarrieren in Kategorien sind niedriger als bei großen Haushaltsgeräten, was es regionalen und Online-First-Herausforderern ermöglicht, die Preise etablierter Anbieter im Markt für kleine Haushaltsgeräte zu unterbieten. In China gab das rasche Online-Wachstum bei Haushaltsgeräten bis 2025 neuen Marktteilnehmern, die auf mittlere Preispunkte abzielen und auf Werbeintensität setzen, mehr Sichtbarkeit. Der Wettbewerbsdruck belastete die Ergebnisse in Europa im Jahr 2025 für einige globale Marktführer, wobei das Management anhaltenden Preisdruck und vorsichtige Bestellmuster der Einzelhändler anführte. Branchenverbände in Europa haben auch Bedenken geäußert, dass eine unzureichende Marktüberwachung den Umlauf nicht konformer Produkte ermöglichen kann, was den fairen Wettbewerb im Markt für kleine Haushaltsgeräte verwässert. Das langfristige Risiko besteht darin, dass die Fragmentierung den Fokus auf den Preis und weg von der Differenzierung lenkt, was die Premiumisierung in Kategorien verlangsamen kann, die auf Ingenieurskunst, Langlebigkeit und Markenvertrauen angewiesen sind. Marken mit Skalierungsvorteilen verteidigen weiterhin Marktanteile durch Forschung und Entwicklung, Markenwert und Omnichannel-Ausführung, doch der Margenmix bleibt unter Druck, wo Rabattierung fest verankert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Staubsauger verankern den Markt, Heißluftfritteusen führen die Innovationswelle an

Staubsauger repräsentierten 25,76 % der Marktgröße im Jahr 2025, was eine breite Formfaktorabdeckung und konsistente Ersatzzyklen über alle Einkommensstufen hinweg widerspiegelt. Die europäischen Ökodesign- und Kennzeichnungsanforderungen trieben die Motoreffizienz und Sauginnovation voran, was Leistungsgewinne ohne steigenden Energieverbrauch im Markt für kleine Haushaltsgeräte unterstützte. Die Bodenpflege entwickelt sich weiterhin hin zu kompakten kabellosen und Roboterdesigns, die in kleinere Wohnräume passen, was mit dem städtischen Wohnprofil im Asien-Pazifik-Raum übereinstimmt. Anbieteraktualisierungen im Jahr 2025 wiesen auf eine starke Dynamik in Bodenpflegeportfolios mit hybriden Staubsauger- und Wischfunktionen hin, die Komfort und Sauberkeit in einem einzigen Gerät steigern. In Nordamerika und Europa sorgt die Kategorienreife für eine stabile Nachfrage, während Schwellenmärkte inkrementelle Einheiten hinzufügen, da der Haushaltsbesitz zunimmt.

Heißluftfritteusen bleiben die am schnellsten wachsende Produktgruppe mit einer CAGR von 8,33 % bis 2031, und ihre Attraktivität liegt in schnellen Garzeiten, kompaktem Platzbedarf und geringerem Energieverbrauch im Vergleich zu herkömmlichen Kochoptionen. In China zeigten die Einzelhandelsumsatzdaten für Haushaltsgeräte im Jahr 2025 ein robustes Wachstum unter politisch geförderten Eintauschprogrammen, und Upgrades bevorzugten funktionsreichere kleine Kochgeräte wie Heißluftfritteusen im Markt für kleine Haushaltsgeräte. Unternehmensveröffentlichungen im Jahr 2025 zitierten eine gute Dynamik für ölfreie Fritteusen, auch wenn das breitere elektrische Kochen gemischte Trends verzeichnete, was auf eine Marktanteilsgewinnung aus angrenzenden kleinen Küchenkategorien hindeutet. Neben diesen beiden Ankern halten Entsafter und Mixer eine stetige Nachfrage aufrecht, wo frische Zubereitungen kulturell verankert sind, und mehrere Marken meldeten 2025 ein zweistelliges Wachstum bei Hochgeschwindigkeits- und Kompaktmixerlinien. Kaffeemaschinen spalten sich weiterhin zwischen Einzelportionen-Komfort und Premium-Espresso-Erlebnissen auf, wobei neue Premium-Einführungen im Jahr 2024, die auf den Heimbarista-Einsatz abzielen, nun zu Markenkatalogen im Jahr 2025 im Markt für kleine Haushaltsgeräte beitragen.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte behaupten sich, Online-Handel wächst stark

Mehrmarken-Fachgeschäfte hielten 42,36 % des Marktanteils im Jahr 2025, und Ausstellungsräume bleiben für Kategorien relevant, in denen Verbraucher Geräusch, Gewicht und Schnittstellenergonomie vor dem Kauf bewerten möchten. Einzelhandelspartnerschaften und kuratierte Displays, die Energiebewertungen, Konnektivität und gebündelte Dienstleistungen hervorheben, unterstützen weiterhin die Verkehrskonvertierung im Markt für kleine Haushaltsgeräte. Erlebnisorientierte Formate, die Demonstrationen in den Bereichen Kochen und Bodenpflege ermöglichen, helfen Verbrauchern, den Wert zu verstehen und das wahrgenommene Risiko für Premium-Konfigurationen zu reduzieren. Marken setzen auch Shop-in-Shop-Installationen ein, um eine stärkere Botschaftskontrolle innerhalb größerer Einzelhändler zu erreichen. Der Marktanteil dieses Kanals spiegelt den taktilen Charakter von Gerätekäufen wider, auch wenn die Online-Einführung zunimmt.

Online-Kanäle verzeichnen das schnellste Wachstum mit einer CAGR von 8,59 % bis 2031, unterstützt durch Direktvertriebsmodelle, schnellere Lieferung und reibungslose Rückgaben im Markt für kleine Haushaltsgeräte. In China stiegen die Online-Verkäufe von Haushaltsgeräten und audiovisuellen Geräten im Jahr 2025 stark an und erreichten hohe Werte innerhalb des gesamten Einzelhandelsumsatzes mit Konsumgütern, was die zentrale Rolle des Kanals bei der Kategorieexpansion bestätigt. In der Europäischen Union kaufte ein erheblicher Anteil der Verbraucher im Jahr 2024 Elektronik oder Haushaltsgeräte online, was die Wettbewerbspreistransparenz und das grenzüberschreitende Sortiment verbessert. Indiens politisches Umfeld und Verbraucherpräferenzzahlen deuten auf eine Neigung von 25–30 % zum Online-Shopping bei Unterhaltungselektronik hin, was Mehrmarken- und markeneigene Schaufenster in Metropolen und Städten der zweiten Reihe unterstützt. Herstelleraktualisierungen im Jahr 2025 verknüpften das Umsatzwachstum mit der Direktvertriebsausführung und gezieltem digitalem Marketing, das qualifizierte Leads und messbare Einzelhandelsumsätze im Markt für kleine Haushaltsgeräte generierte.

Geografische Analyse

Der Asien-Pazifik-Raum führte mit einem Marktanteil von 51,38 % im Jahr 2025 und verzeichnete das schnellste prognostizierte Wachstum mit einer CAGR von 7,87 % bis 2031, was die kombinierten Vorteile der Region aus Skalierung, Urbanisierung und Einkommenswachstum widerspiegelt. Chinas Einzelhandelsumsätze für Haushaltsgeräte und audiovisuelle Geräte erreichten in den ersten zehn Monaten des Jahres 2025 139,29 Milliarden USD (975,3 Milliarden RMB), ein Anstieg von 20,1 % im Jahresvergleich, und politisch unterstützte Eintauschprogramme bewegten im Laufe des Jahres 126 Millionen neue Einheiten, was die Ersatzzyklen im Markt für kleine Haushaltsgeräte ausweitete. Indiens Urbanisierungsrate nahe der Mitte der 30er-Prozent unterstützt die Ausbreitung des Erstkaufs in kompakten Küchen- und Reinigungskategorien in aufstrebenden Stadtebenen. Japan und Südkorea bleiben reif, aber premiumisierend, während Südostasien von einem expandierenden E-Commerce und einer wachsenden Mittelschicht profitiert, die ihr Wohnumfeld im Markt für kleine Haushaltsgeräte aufwertet. In der gesamten Region betonen Markenstrategien Kompaktheit, Energieeffizienz und vernetzte Funktionen, die auf kleinere Wohnräume und steigende Stromkosten ausgerichtet sind. Das regulatorische Umfeld konvergiert weiterhin auf Energiekennzeichnung und Sicherheitsstandards, was die Klarheit für den grenzüberschreitenden Produkteinsatz verbessert.

Innerhalb des Asien-Pazifik-Raums verlagerte sich Japans Produktionsschwerpunkt auf höherwertige Güter, da sich die Fertigungsstandorte in ganz Asien weiterentwickelten, und die Inlandsnachfrage nach Gesundheits- und Hygieneverbesserungen hielt das Interesse an Premium-Designs aufrecht. Australien und Neuseeland zeigen eine stetige Ersatznachfrage, die Energiekennzeichnungsaktualisierungen und Konnektivitätspräferenzen im Markt für kleine Haushaltsgeräte verfolgt. Unternehmensveröffentlichungen weisen auf eine starke Leistung in Südasien, dem Nahen Osten und Afrika im Jahr 2025 für Marken hin, die Sortimente lokalisierten und digitale Vertriebskanäle nutzten. Da sich städtische Gebiete verdichten, gewinnen kabellose kompakte Reinigungsgeräte und kleine Kochgeräte breitere Zugkraft und breiten sich über Megastädte hinaus in sekundäre Ballungsräume aus. Der langfristige Wachstumspfad hängt von Einkommenswachstum und städtischer Infrastruktur ab, die beide in weiten Teilen des Asien-Pazifik-Raums positiv bleiben.

Nordamerika weist reife Ersatzzyklen auf, die Premium-Funktionen und integrierte Konnektivität im Markt für kleine Haushaltsgeräte begünstigen. Die Lieferungen der US-amerikanischen Hersteller im September 2025 und Jahresvergleiche spiegelten eine stetige Ersatznachfrage wider, auch wenn der Wohnungsumsatz sich mäßigte. Handelsexposition und Zollsensibilität beeinflussten die Quartalsergebnisse ausgewählter Marken im Jahr 2025, doch Direktvertrieb und neue Produkteinführungen unterstützten das Wachstum bei kleinen Haushaltsgeräten. Kanada und Mexiko spiegeln Muster der ersatzgeführten Nachfrage mit einer Neigung zu energieeffizienten und kompakten Formaten wider, die auf das städtische Leben ausgerichtet sind. Produktzertifizierung und Energiekennzeichnung bleiben Schwerpunkte für Produkteinführungen und Werbeaktionen, die darauf abzielen, sich für Versorgungs- oder Einzelhandelsanreize zu qualifizieren. In der gesamten Region halten Premium-Teilbereiche in Kaffee, Bodenpflege und Spezialkochen das Verbraucherinteresse und höhere durchschnittliche Verkaufspreise im Markt für kleine Haushaltsgeräte aufrecht.

Europa kombiniert reife Durchdringung, regulatorische Führerschaft und ungleichmäßige Verbraucherstimmung, die Inflation und Energiekosten verfolgt. Schätzungsweise 200 Millionen kleine Haushaltsgeräte werden jährlich in Europa verkauft, und der Sektor unterstützt mehr als 1 Million Arbeitsplätze in über 130 Fabriken, was seinen breiten wirtschaftlichen Fußabdruck unterstreicht. Die Konsumausgaben der Haushalte für Einrichtungsgegenstände und Haushaltsgeräte machten 2024 einen mittleren einstelligen Anteil am gesamten EU-Konsum aus, und das Volumenwachstum war gedämpft, was auf Vorsicht bei diskretionären Kategorien hindeutete. Anbieteraktualisierungen für 2025 deuteten auf eine schwächer als erwartete Nachfrage in Teilen Europas hin, obwohl ausgewählte Premium-Kategorien und Marken besser abschnitten, einschließlich bemerkenswerter Dynamik bei hochwertigen Wäsche- und Küchenlinien. In Südamerika bereitete die Normalisierung nach wetterbedingten Spitzen im Jahr 2024 den Boden für eine Verbesserung im zweiten Halbjahr 2025, während die makroökonomische Volatilität weiterhin das Tempo nach Land prägte. Der Nahe Osten und Afrika verzeichneten starke Gewinne für Marken, die in lokale Distribution und Akquisitionen investierten, was die Kategorie- und Kanalreichweite im Markt für kleine Haushaltsgeräte erweiterte.

Wettbewerbslandschaft

Der Markt für kleine Haushaltsgeräte umfasst multinationale Marktführer und agile regionale Herausforderer, die über Preisstufen und Kanäle hinweg konkurrieren. Eine moderate Konzentration am Premium-Ende wird durch Fragmentierung in mittleren und Wertsegmenten ausgeglichen, wo Online-First-Marken und Eigenmarken Sortimente schnell erweitern. Rentabilitätsdruck entstand 2025 für einige etablierte Anbieter, wobei Betriebskennzahlen eine schwächere Nachfrage in Europa und anhaltenden Preisdruck in wichtigen Kanälen widerspiegelten. Als Reaktion darauf konzentrierten sich Marktführer auf Innovationsgeschwindigkeit, Omnichannel-Ausführung und gezielte Markeninvestitionen, die die Konvertierung im Markt für kleine Haushaltsgeräte verbessern. Produktpipelines wurden 2024 und 2025 erweitert, und mehrere Anbieter hoben das Wachstum in Direktvertriebskanälen hervor, das dazu beitrug, die Vorsicht der Einzelhändler während Lagerbestandsanpassungen auszugleichen.

Skalierungsvorteile sind weiterhin wichtig, insbesondere für Konnektivität, Energieleistung und regulatorische Compliance. Investitionen in Forschung und Entwicklung sowie Plattformtechnik unterstützen die Einführung von Interoperabilitätsstandards und fortschrittlichen Sicherheitsfunktionen, die die Kategorieerwartungen im Markt für kleine Haushaltsgeräte anheben. Fusionen und Übernahmen erweiterten die geografische Reichweite und verbreiterten Produktportfolios in 2024 und 2025, einschließlich Transaktionen, die Wassererwärmungs- und gewerbliche Kühlkapazitäten zu haushaltsorientierten Unternehmen hinzufügten. Premium-Segmente blieben ein Schlachtfeld für Design, Materialien und vernetzte Erlebnisse, während Wertsegmente auf Beschaffungseffizienz und Omnichannel-Werbeaktionen setzten, um Marktanteile zu verteidigen. Der Markt für kleine Haushaltsgeräte belohnt Marken, die Differenzierung und Kosten ausbalancieren und dabei eine strikte Compliance-Haltung bei Sicherheits- und Cyber-Anforderungen beibehalten.

Markenportfolios entwickelten sich durch gezielte Akquisitionen und Produktaktualisierungen, die Wachstumsvektoren stärkten. Verbraucherorientierte Aktualisierungen umfassten Premium-Espresso- und Spezialkochen-Einführungen im Jahr 2024, die den Portfoliomix im Jahr 2025 unterstützten. Strategische Schritte erweiterten regionale Präsenzen und fügten Vertriebskapazitäten in schnell wachsenden Regionen hinzu, einschließlich des Nahen Ostens und Afrikas, wo Marken Akquisitionen durchführten, um ihre Präsenz zu festigen. Produktcybersicherheit und Software-Lebenszyklusmanagement avancierten zu zentralen Differenzierungsmerkmalen für vernetzte Geräte, und aktualisierte Sicherheitsstandards kodifizierten Anforderungen für sichere Kommunikation und Software-Updates im Markt für kleine Haushaltsgeräte. Insgesamt begünstigt der Wettbewerbsbogen Akteure, die Innovationen aufrechterhalten, Kostendruck bewältigen und über physische und digitale Kanäle hinweg agieren können.

Marktführer im Bereich kleine Haushaltsgeräte

Whirlpool Corporation

Haier Smart Home Co., Ltd.

Midea Group

Groupe SEB

Dyson Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Midea schloss die Übernahme der Muttergesellschaft von Küppersbusch ab und stärkte damit sein Premium-Angebot in Europa.

- Januar 2025: Groupe SEB übernahm La Brigade de Buyer und stärkte damit professionelle und Premium-Kulinarik-Segmente, mit dem Ziel, die Einzelhandelspräsenz in Nordamerika und dem Asien-Pazifik-Raum zu erweitern.

- Dezember 2024: Haier Smart Home Co., Ltd. schloss die Übernahme von Kwikot, Südafrikas führendem Warmwasserbereiter-Hersteller, in einer im Dezember 2024 abgeschlossenen Transaktion ab und positionierte das Unternehmen damit für eine Expansion auf afrikanischen Märkten mit energieeffizienten Lösungen und lokalen Vertriebsvorteilen.

Research Methodology Framework and Report Scope

Marktdefinition und wichtigste Abdeckung

Unsere Studie definiert den globalen Markt für kleine Haushaltsgeräte als alle neuen, elektrisch betriebenen Tisch- oder tragbaren Geräte, die routinemäßiges Kochen, Reinigen, Luftbehandlung, Kleidungspflege und persönliche Pflege in Wohnumgebungen unterstützen. Nur mit Batterie betriebene Geräte, die in dieselben Funktionsbereiche fallen, sind eingeschlossen, sofern sie werksfertig sind und über formellen Einzelhandel oder B2C-E-Commerce-Kanäle verkauft werden.

Ausschluss vom Umfang: Geräte in Gewerbequalität und große, freistehende weiße Ware bleiben außerhalb dieser Analyse.

Segmentierungsübersicht

- Nach Produkt

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Röster

- Elektrische Wasserkocher

- Entsafter und Mixer

- Heißluftfritteusen

- Staubsauger

- Toaster

- Tischbacköfen

- Andere kleine Haushaltsgeräte (Waffeleisen, Fritteusen, Eierkocher, Teemaschinen, Reiskocher usw.)

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusiv-Markenfilialen

- Online

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Markenmanager für Haushaltsgeräte, regionale Distributoren, Komponentenlieferanten und Einzelhandelseinkäufer im Asien-Pazifik-Raum, in Nordamerika und in Europa. Die Gespräche klärten Kanalaufschläge, Ersatzzyklen und aufkommende Prämien für intelligente Funktionen, die wir dann über sekundäre Erkenntnisse legten, um frühe Berechnungen und Annahmen zu überprüfen.

Desk-Research

Wir begannen mit der Kartierung öffentlich verfügbarer Statistiken aus erstklassigen Quellen wie UN Comtrade-Versandcodes, AHAM-Produktionszählungen, Eurostat-Haushaltsausgabendateien, den Tabellen für langlebige Konsumgüter des US-amerikanischen Wirtschaftsanalysebüros und den Einzelhandelsumsatz-Dashboards des Nationalen Statistikbüros Chinas. Unternehmens-10-Ks, Investorenunterlagen und Patentanmeldungen bereicherten Technologie- und Preiseinblicke. Wo Versorgungssignale diffus waren, nutzten wir D&B Hoovers und Dow Jones Factiva, um Umsatzaufteilungen zu überprüfen. Diese Kombination rahmte Basisvolumina, Handelsströme und durchschnittliche Verkaufspreise ein. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; viele zusätzliche Datensätze wurden zur Bestätigung und Lückenfüllung ausgewertet.

Marktgrößenbestimmung und Prognose

Ein gemischtes Top-down-Modell, verankert auf Herstellerlieferwerten, die aus Produktions- und Handelsdaten rekonstruiert wurden, wurde mit selektiven Bottom-up-Überprüfungen wie stichprobenartigen Durchschnittlichen Verkaufspreisen × Stückzusammenstellungen von repräsentativen Lieferanten abgeglichen. Zu den wichtigsten Variablen, die unsere Berechnungen antreiben, gehören: 1) neue Wohnungsfertigstellungen, 2) verfügbares Pro-Kopf-Einkommen, 3) E-Commerce-Anteil am Geräteeinzelhandel, 4) Einheitsersatzintervall und 5) Zeitpläne für Energieeffizienzvorschriften. Multivariate Regression verknüpft diese Prädiktoren mit historischem Wachstum, bevor sie bis 2030 unter Basis-, optimistischen und zurückhaltenden Szenarien projiziert werden. Wo Bottom-up-Stichproben um mehr als ±5 % abwichen, wurden sie iterativ angepasst, bis Konvergenz erreicht wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, die modellierte Gesamtwerte mit unabhängigen Abverkaufspanels, Einfuhrzollquittungen und von Statista gemeldeten Stückvolumina vergleicht. Anomalien lösen eine erneute Kontaktaufnahme mit wichtigen Informanten aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn Zollschocks, Rohstoffspitzen oder lockdown-ähnliche Nachfrageschwankungen die zugrunde liegenden Treiber wesentlich verschieben.

Warum Mordors Basislinie für kleine Haushaltsgeräte Zuverlässigkeit verdient

Veröffentlichte Marktwerte unterscheiden sich oft; Definitionen, Kategorienbreite, Preispunktleitern und Aktualisierungsrhythmus prägen die Lücke.

Zu den wichtigsten Lückentreibern gehören andere Unternehmen, die persönliche Pflegegeräte mit nicht-elektrischen Werkzeugen zusammenführen, Offline-Asien-Daten weglassen oder den Umfang auf Küchengeräte allein beschränken; jede Entscheidung erhöht oder verringert die Gesamtwerte im Vergleich zu Mordors diszipliniertem, umfangsspezifischem Konstrukt, das auf kontinuierlicher Validierung und jährlichen Aktualisierungen basiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| 140,60 Milliarden USD (2025) | ||

| 212,30 Milliarden USD (2025) | Globales Beratungsunternehmen A | Bündelt Pflegegeräte und Halbdauergüter; geringe Primärvalidierung |

| 111,01 Milliarden USD (2025) | Branchenpublikation B | Schließt Bodenpflege und Offline-Asien-Einzelhandel aus; stützt sich auf E-Commerce-Scraping |

| 30,70 Milliarden USD (2025) | Fachzeitschrift C | Deckt nur das Teilsegment der kleinen Küchengeräte ab |

Der Vergleich zeigt, dass unsere Basislinie für 2025, sobald Äpfel-zu-Äpfel-Umfangs- und Geografiefilter angewendet werden, genau zwischen überaggregrierten und untererfassten Zahlen liegt, was Entscheidungsträgern eine ausgewogene, transparente Referenz bietet, die auf messbare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kleine Haushaltsgeräte derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße erreichte 2026 154,35 Milliarden USD und wird voraussichtlich bis 2031 206,38 Milliarden USD bei einer CAGR von 5,98 % erreichen, was Urbanisierung, Kanalverschiebungen und Premiumisierungsdynamiken widerspiegelt.

Welche Produktkategorien führen und welche wachsen am schnellsten bei kleinen Haushaltsgeräten?

Staubsauger führten mit einem Anteil von 25,76 % im Jahr 2025, während Heißluftfritteusen die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 8,33 % bis 2031 sind.

Wie entwickeln sich die Vertriebskanäle im Markt für kleine Haushaltsgeräte?

Mehrmarken-Fachgeschäfte hielten 2025 einen Anteil von 42,36 %, während Online-Kanäle mit einer CAGR von 8,59 % bis 2031 am schnellsten wachsen, angetrieben durch Direktvertriebsstrategien und Logistikreife.

Welche Region hält den größten Anteil bei kleinen Haushaltsgeräten und wie ist ihr Wachstumspfad?

Der Asien-Pazifik-Raum hielt 2025 einen Anteil von 51,38 % und wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 7,87 % bis 2031 verzeichnen, unterstützt durch Urbanisierung und Einkommenswachstum.

Welche regulatorischen Themen prägen heute kleine Haushaltsgeräte?

Europäisches Ökodesign und Kennzeichnung, Digitale Produktpässe und aktualisierte Cybersicherheitsanforderungen für vernetzte Geräte beeinflussen Produktdesign, Energieleistung und Software-Lebenszyklusverfahren.

Seite zuletzt aktualisiert am: