Größe und Marktanteile im Smart-Home-Sicherheitsmarkt

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

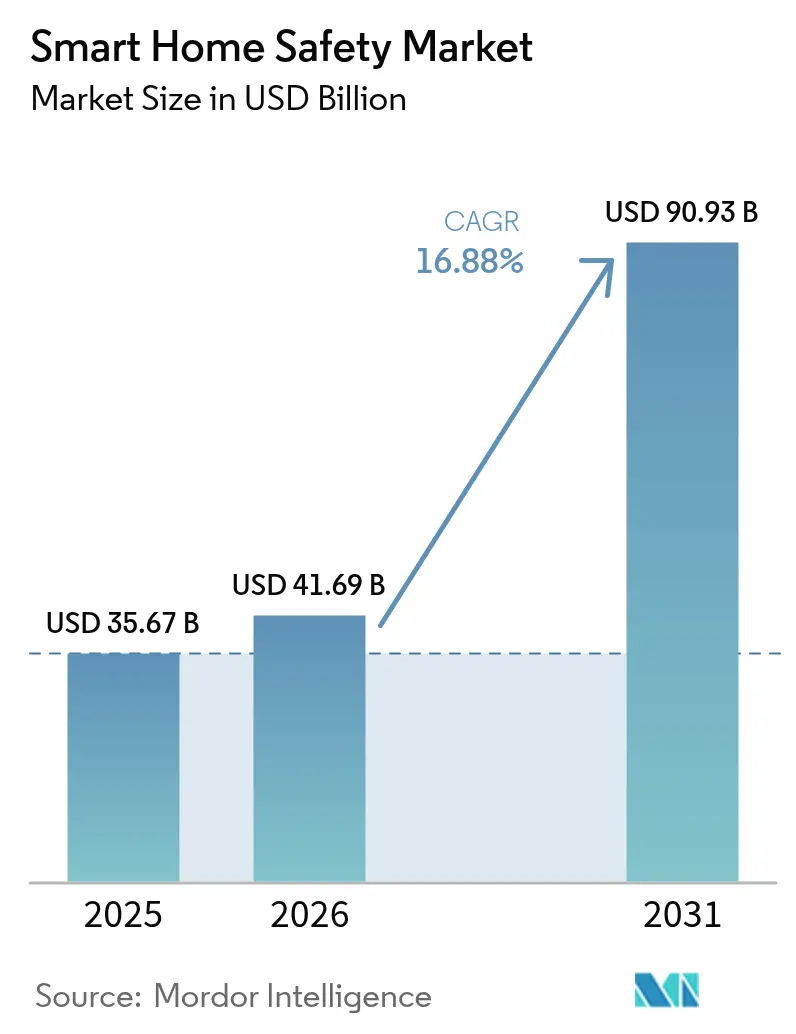

| Marktgröße (2026) | 41.69 Milliarden US-Dollar |

| Marktgröße (2031) | 90.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smart-Home-Sicherheitsmarkts durch Mordor Intelligence

Die Größe des Smart-Home-Sicherheitsmarkts wird im Jahr 2026 auf 41,69 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 35,67 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 90,93 Milliarden USD zeigen, was einer Wachstumsrate von 16,88 % CAGR im Zeitraum 2026–2031 entspricht. Steigende Versicherungsanreize, die die Prämien für vernetzte Haushalte senken, sinkende Sensorpreise sowie EU-Nachrüstprogramme, die Sicherheitsgeräte mit Maßnahmen zur Energieeffizienz bündeln, bleiben entscheidende Wachstumskatalysatoren. Technologie-Ökosysteme vereinheitlichen sich weiterhin rund um Matter-kompatible Plattformen und ermöglichen markenübergreifende Interoperabilität, die die Einführung von Mehrgerätelösungen beschleunigt. Strategische Übernahmen – wie der Kauf von Snap One durch Resideo – signalisieren ein sich beschleunigendes Rennen um die Kontrolle vertikal integrierter Vertriebs- und Installationsnetzwerke. Währenddessen veranlassen Privacy-by-Design-Anforderungen in der EU und in Kalifornien Anbieter dazu, geräteseitige Analysen einzubetten, die die Cloud-Exposition minimieren – eine Maßnahme, die die adressierbare Nachfrage unter datenschutzbewussten Haushalten vergrößert.

Wesentliche Erkenntnisse des Berichts

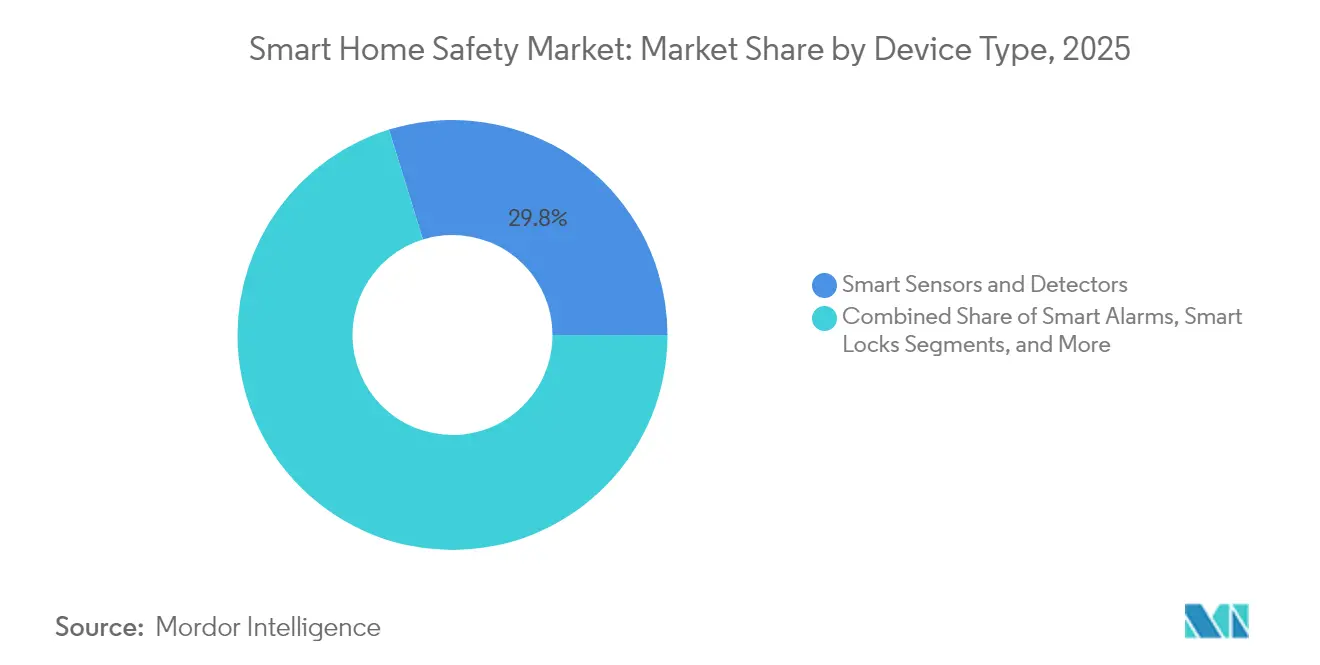

- Nach Gerätetyp führten intelligente Sensoren und Detektoren mit einem Marktanteil von 29,78 % im Smart-Home-Sicherheitsmarkt im Jahr 2025, während integrierte Sicherheits-Hubs voraussichtlich bis 2031 mit einer CAGR von 18,74 % wachsen werden.

- Nach Konnektivitätstechnologie hielt WLAN im Jahr 2025 einen Marktanteil von 56,85 %, während Thread bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen wird.

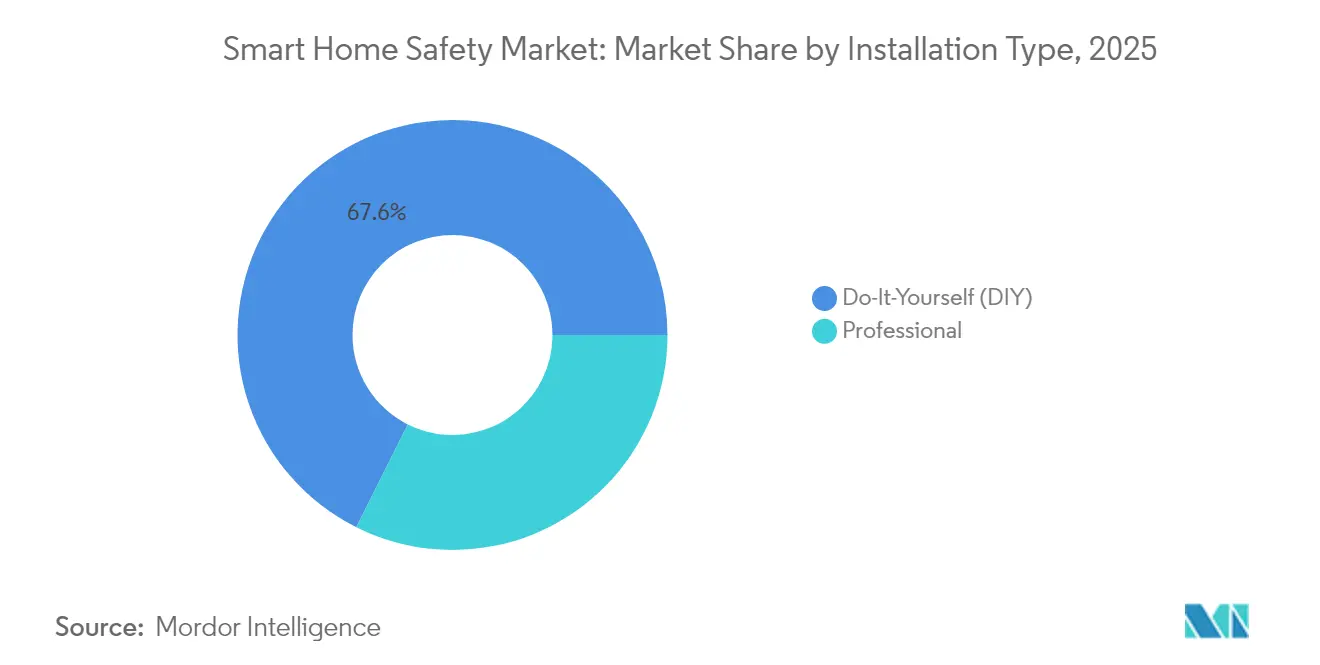

- Nach Installationstyp dominierten DIY-Lösungen im Jahr 2025 mit einem Marktanteil von 67,62 %, während professionelle Installationsdienstleistungen im gleichen Zeitraum mit einer CAGR von 18,96 % wachsen.

- Nach Vertriebskanal erzielten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 58,15 % und sollen bis 2031 eine CAGR von 17,76 % verzeichnen.

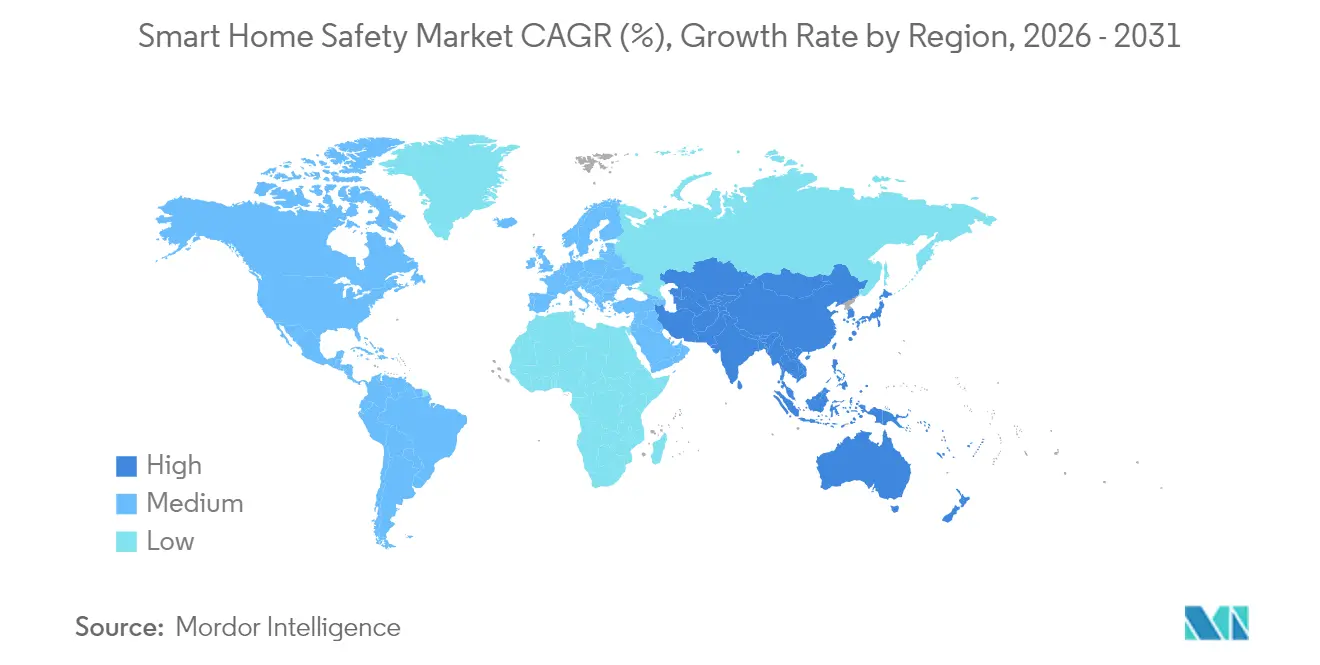

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 39,25 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,45 % bis 2031 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Smart-Home-Sicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schneller Rückgang der durchschnittlichen Verkaufspreise von Sensoren und Kameras | +3.2% | Global, am stärksten in den APAC-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Anstieg von versicherungspartnerschaftlichen Rabatten | +2.8% | Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit Sprachassistenten und Heim-Hubs | +2.1% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunahme von Einbruch- und Brandvorfällen in städtischen Gebieten | +1.9% | Globale Stadtzentren, insbesondere Städte in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Fernüberwachung der Heimpflege in alternden Nationen | +1.7% | Japan, Deutschland, Südkorea mit Ausstrahlungseffekten auf andere Industrieländer | Langfristig (≥ 4 Jahre) |

| EU-Energieeffizienz-Nachrüstfonds mit gebündelten Sicherheits-IoT-Lösungen | +1.5% | Europäische Union, mögliche Übertragung auf andere entwickelte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Rückgang der durchschnittlichen Verkaufspreise von Sensoren und Kameras

Aufgrund von Überangeboten in veralteten Halbleiterlinien sinken die Komponentenkosten für Bewegungs-, Rauch- und CO-Sensoren weiter, sodass Hersteller vollständige Einstiegspakete unter 200 USD positionieren können, während sie die Margen durch Abonnement-Überwachung sichern. Plattformanbieter reagieren darauf, indem sie Abonnements für prädiktive Analysen bündeln, die den langfristigen Kundenwert steigern. Diese Dynamik weitet den Smart-Home-Sicherheitsmarkt über Premium-Haushalte hinaus aus, da Einzelhändler in Schwellenländern nun Starterpakete über Mikrofinanzierungsmodelle anbieten. Die Hardware-Kommodifizierung treibt gleichzeitig etablierte Anbieter in Richtung Software-Differenzierung und Dienstleistungserlöse. Der daraus resultierende deflationäre Druck bleibt ein entscheidender Rückenwind für den Smart-Home-Sicherheitsmarkt.

Anstieg versicherungspartnerschaftlicher Rabatte

Sachversicherer behandeln Echtzeit-Sensordaten zunehmend als versicherungsmathematisches Gold. State Farm, Liberty Mutual und andere Versicherer gewähren Gerätesubventionen oder Prämienreduzierungen von 5 %–20 % im Austausch gegen Datenfeeds, die den Gerätestatus verifizieren. Diese Programme verkürzen die Amortisationszeiten auf bis zu drei Jahre und schaffen wiederkehrende Vertriebstrichter für Gerätehersteller und professionelle Installateure. Der Tugendkreis vertieft sich, da niedrigere Schadensquoten die versicherungsmathematische Modellierung validieren und Versicherer dazu veranlassen, Anreize auf neue Produktklassen wie Wasserlecksensoren und Pflegemonitore für ältere Menschen auszuweiten.

Integration mit Sprachassistenten und Heim-Hubs

Sprachplattformen haben sich zu Sicherheitsorchestratoren entwickelt, die Daten von Kameras, Türschlössern und Umgebungssensoren zusammenführen. Amazons Alexa+ führt generative KI-Routinen ein, die autonom Notfalldienste rufen, wenn korrelierte Anomalieschwellenwerte erreicht werden. Das Niedriglatenz-Mesh von Thread 1.4 verringert die Abhängigkeit von Cloud-Weiterleitungen weiter und ermöglicht Alarmauslösungen in unter einer Sekunde innerhalb des Hauses. [1]Thread Group, "Thread 1.4 Ebnet Den Weg Für Intelligente Geräte Zur Zusammenarbeit," threadgroup.org Da Anbieter datenschutzwahrende Edge-Analysen in Hubs einbauen, beginnt die Akzeptanz unter EU-Verbrauchern – die historisch besorgt über Überwachungsrisiken waren – zu steigen.

Zunahme von Einbruch- und Brandvorfällen in städtischen Gebieten

Kommunale Kriminalstatistiken zeigen anhaltende Anstiege bei Eigentumsdelikten in dicht besiedelten Metropolen, während Feuerwehren über zunehmende küchenbezogene Vorfälle berichten, da Haushalte nach der Pandemie häufiger kochen. Versicherer schätzen, dass 60 % der Einbrecher Häuser meiden, an denen sichtbare intelligente Alarmanlagen angebracht sind, was die Nachfrage nach abschreckungsorientierten Installationen stützt. Regierungen starten nun Pilotprojekte zur Verbrechenskartierung in Stadtvierteln, die Sensorwarnmeldungen aus der Bevölkerung bündeln und den Smart-Home-Sicherheitsmarkt als öffentlich-privaten Dreh- und Angelpunkt für urbane Resilienz positionieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Geräte und Installation | -2.1% | Global, am stärksten in Schwellenmärkten und preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit für Cyberangriffe und Datenschutzbedenken | -1.8% | Global, insbesondere EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Funksektrenüberlastung in dichten Smart Cities | -0.9% | Städtische Zentren in Industrieländern, Ausweitung auf aufstrebende Megastädte | Langfristig (≥ 4 Jahre) |

| Mietregelungen für Einkommensschwache, die Einbauten einschränken | -0.7% | Mietmärkte in Nordamerika und der EU, mögliche globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Geräte und Installation

Obwohl Hardware günstiger geworden ist, beginnen vollständige intelligente Sicherheitspakete mit professioneller Installation immer noch bei rund 900 USD, wobei monatliche Überwachungsgebühren von 25 bis 50 USD hinzukommen. Die Kostensensibilität verzögert die Einführung bei einkommensschwächeren Hauseigentümern und Mietern. Zollbedingte Preiserhöhungen bei chinesischen Importen verstärken den Preisschock, auch wenn Versicherer die Ausgaben teilweise durch Prämienrabatte ausgleichen. Anbieter reagieren mit Hardware-als-Dienstleistung-Paketen, die Kosten über mehrjährige Verträge verteilen – ein Modell in Anlehnung an Mobiltelefonverträge –, um den Smart-Home-Sicherheitsmarkt zugänglich zu halten.

Anfälligkeit für Cyberangriffe und Datenschutzbedenken

Hochkarätige IoT-Sicherheitsverletzungen haben Misstrauen gesät, insbesondere in der EU, wo der Cyber Resilience Act ab Juni 2025 sicherheitsorientierte Designmerkmale vorschreibt. [2]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," energy.ec.europa.eu Verbraucher befürchten, dass kompromittierte Kameras oder intelligente Schlösser Angreifern physischen Zugang verschaffen könnten. Branchenstandards erfordern nun eine Ende-zu-Ende-Verschlüsselung, automatisches Patching und eine geräteseitige Anonymisierung. Edge-Analysen – die Videoströme lokal verarbeiten – erweisen sich als wichtige Gegenmaßnahme, die datenschutzbewusste Käufer beruhigt und die anhaltende Expansion des Smart-Home-Sicherheitsmarkts unterstützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Sensoren treiben das Volumen, Hubs erzielen Premiumpreise

Intelligente Sensoren und Detektoren sicherten sich im Jahr 2025 einen Marktanteil von 29,78 % im Smart-Home-Sicherheitsmarkt, verankert durch bauordnungsrechtliche Vorschriften für Rauch- und Kohlenmonoxidmelder. Integrierte Sicherheits-Hubs, obwohl heute umsatzmäßig kleiner, verzeichnen mit einer prognostizierten CAGR von 18,74 % bis 2031 den höchsten Schwung, da Haushalte die Steuerung über eine einzige App bevorzugen. Die Wettbewerbspositionierung hängt nun von KI-Algorithmen ab, die Bewegungs-, Akustik- und Temperaturdaten zu prädiktiven Warnmeldungen zusammenführen. Anbieter diversifizieren ihre Einnahmen, indem sie Hubs mit Premium-Cloud-Analysen verknüpfen und damit dienstleistungsorientierte Geschäftsmodelle im Smart-Home-Sicherheitsmarkt stärken.

Konvergenztrends positionieren intelligente Kameras, Schlösser und Umgebungsmonitore hinter einheitlichen Oberflächen und erweitern die Hub-Anbindungsraten. Matter-konforme Geräte geben Käufern Sicherheit hinsichtlich der Zukunftskompatibilität und fördern Multi-Gerät-Pakete, die die durchschnittlichen Verkaufspreise anheben. Da Hubs Echtzeitdiagnosen an Versicherer übermitteln, sinken die Schadenbearbeitungszeiten und erzeugen Rückkopplungsschleifen, die weitere Installationen antreiben. Nischengeräte – wie intelligente Glasbruchsensoren – bleiben noch in einem frühen Stadium, gewinnen jedoch in gewerblich-wohngemischten Immobilien mit hohem Sicherheitsbedarf an Bedeutung. Insgesamt gewährleistet das robuste Volumenwachstum bei grundlegenden Sensoren eine Basalnachfrage, während Hubs überproportionale Gewinnpools im Smart-Home-Sicherheitsmarkt abschöpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Konnektivitätstechnologie: WLAN-Dominanz durch Thread-Innovation herausgefordert

WLAN entfiel im Jahr 2025 auf 56,85 % der Marktgröße im Smart-Home-Sicherheitsmarkt, bedingt durch die nahezu universelle Heimrouter-Durchdringung, die die Inbetriebnahme vereinfacht. Allerdings regen Bandbreitenkonflikte und Einschränkungen beim Stromverbrauch die Migration zu Thread an, das voraussichtlich mit einer CAGR von 18,21 % wachsen wird. Thread 1.4 stärkt Stern-Mesh-Topologien und ermöglicht es batteriebetriebenen Sensoren, Netzwerkpfade ohne proprietäre Gateways selbst zu heilen. Zigbee bleibt in professionell installierten Projekten relevant, die Interferenzresistenz priorisieren, während der proprietäre Stack von Z-Wave angesichts der Matter-Konvergenz nachlassende OEM-Unterstützung verzeichnet.

Multi-Protokoll-Hubs integrieren nun WLAN 6 für hochauflösendes Video, Thread für energiearme Peripheriegeräte und mobiles Failover für Redundanz. Anbieter betonen nahtloses Roaming zwischen 2,4-GHz- und 6-GHz-Bändern, um die Latenz für Notfallsignale zu reduzieren. Da Breitbandanbieter WLAN-7-Router mit integrierten Thread-Border-Routern ausliefern, sinken die Interoperabilitätshürden weiter und verbreitern die adressierbare Basis des Smart-Home-Sicherheitsmarkts.

Nach Installationstyp: DIY-Beliebtheit verdeckt professionelles Wachstum

DIY-Pakete eroberten im Jahr 2025 einen Marktanteil von 67,62 % im Smart-Home-Sicherheitsmarkt, da app-geführte Einrichtung und batterielose Drop-in-Designs es Hausbesitzern ermöglichen, Geräte in unter 30 Minuten zu installieren. Dennoch übertreffen professionelle Dienstleistungen das allgemeine Branchenwachstum mit einer CAGR von 18,96 %, angetrieben durch Versicherungsanforderungen für zertifizierte Installationen und durch größere Mehrfachsensor-Installationen in hochwertigen Immobilien. Unternehmen wie Resideo nutzen bundesweite Installateurnetzwerke, die durch Snap One übernommen wurden, um Überwachungsabonnements zu verkaufen.

Diese Zweiteilung dürfte anhalten: Einsteiger beginnen mit DIY-Sensoren und migrieren zu professionell integrierten Systemen, wenn sie Kameras, intelligente Schlösser und Wasserleckdetektoren hinzufügen. Professionelle Installateure differenzieren sich durch periodische Wartung, Firmware-Updates und garantierte Alarmkonformität – alles Merkmale, die die Wechselkosten erhöhen und die Kundenbindung im Smart-Home-Sicherheitsmarkt vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Vertriebskanal: Online-Dominanz beschleunigt sich segmentübergreifend

E-Commerce-Plattformen erwirtschafteten 2025 58,15 % der Geräteeinnahmen und gewinnen weiterhin an Bedeutung, da Marken auf Direct-to-Consumer-Storefronts umstellen, die Hardware mit App-Abonnements bündeln. Online-Konfiguratoren simulieren nun Raumlayouts und helfen Käufern, die Sensorplatzierung vor dem Kauf zu optimieren. Versicherungsportale fungieren als aufkommende Vertriebskanäle und stellen Coupon-Codes aus, die rabattierte Hardware mit Versicherungsnehmer-IDs verknüpfen, wenn Geräte online gehen.

Stationäre Facheinzelhändler schützen ihren Anteil durch Live-Vorführungen und die Möglichkeit zur tagesaktuellen Buchung professioneller Installationen, doch verlagert sich der Kundenverkehr in Richtung Click-and-Collect-Modelle. Großflächenmärkte konzentrieren sich auf Einstiegspakete, die neben intelligenten Lautsprechern positioniert werden und das Ökosystem-Lock-in für Erstkäufer stärken. Kanalübergreifend verbessern einheitliche Bestandsdaten und Direktversandlogistik die Liefergeschwindigkeit und halten den Smart-Home-Sicherheitsmarkt mit der breiteren Omnichannel-Einzelhandelsentwicklung im Einklang.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,25 % im Smart-Home-Sicherheitsmarkt, gestützt durch fest verankerte Überwachungsabonnements und aggressive Kooperationen zwischen Mobilfunkanbietern und Versicherungen, die Hardware subventionieren. Bundesweite Energiestandards verweisen zunehmend auf vernetzte Sicherheitsgeräte als akzeptable Wege zur Compliance und schaffen indirekten regulatorischen Sog. Die Margen bleiben trotz Zollgegenwinds gesund, da Premium-Dienstleistungserlöse die Hardware-Inflation ausgleichen. Kanada folgt ähnlichen Mustern, während Mexiko Nearshoring-Trends nutzt, um Gerätemontageinvestitionen anzuziehen, die die Inlandspreise senken.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,45 % bis 2031. Japan ist Vorreiter bei Programmen zur häuslichen Altenpflege, die Familien für KI-ausgestattete Überwachungspakete entschädigen. China weitet massenmarktorientierte Installationen über kommunale Smart-City-Budgets aus, obwohl globale Anbieter mit Datensouveränitätsvorschriften konfrontiert sind, die lokale Rechenzentren erfordern. Indien und Südostasien profitieren von wachsender Smartphone-Durchdringung und durch Fintech ermöglichten Mikro-Ratenzahlungsplänen, die Hardwarekosten verteilen. Australien und Singapur setzen frühzeitig auf Premium-Biometrie und setzen damit Maßstäbe, die sich schrittweise regional verbreiten.

Europa balanciert Datenschutzregeln mit Nachrüstmandaten. Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden knüpft öffentliche Förderung an die Integration von energiesparenden und sicherheitstechnischen Lösungen und lenkt Kapital in gebündelte IoT-Pakete. Das Deutsche Institut für Normung formalisiert Leitlinien für interoperable Rauchmelder, während das Vereinigte Königreich gemeinschaftsorientierte Zuschüsse zur Finanzierung von Quartiers-Kameranetzwerken einsetzt. Südeuropäische Märkte beschleunigen das spätzyklische Wachstum, da EU-Kohäsionsfonds Wohnblocksanierungen finanzieren, die vernetzte Alarmanlagen einschließen. Osteuropa zieht Auftragshersteller mit wettbewerbsfähigen Arbeitskosten an und positioniert die Teilregion als Exportbasis für den umfassenderen Smart-Home-Sicherheitsmarkt.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den heutigen Smart-Home-Sicherheitsmarkt, wobei die fünf größten Anbieter weit unter 30 % des globalen Umsatzes kontrollieren. Etablierte Sicherheitskonzerne – ADT, Vivint und Resideo – nutzen ihre Überwachungsabonnentenbasen zur Finanzierung von Forschung und Entwicklung im Bereich KI-gestützter Analysen. Technologiegiganten – Amazon, Google und Apple – setzen auf Ökosystem-Bindung, indem sie Sicherheitsfunktionen in Sprach-Hubs und Wearables integrieren. Start-ups konzentrieren sich auf hochspezifische Anwendungsfälle, wie von eufy vorgestellte Handflächenvenen-intelligente-Schlösser zum Preis von 399,99 USD, die eine Authentifizierungsgenauigkeit von 99,99999 % versprechen.

Die Übernahmedynamik nahm 2024–2025 zu, da Plattforminhaber nach Kanaltiefe und proprietärer Firmware suchten. Resideos Übernahme von Snap One erweiterte seine Installateurreichweite und den Eigenmarkenkatalog, während ADTs laufende Integration mit Google Nest die Computer-Vision-Präzision verbessert, ohne hohe Hardware-Redesign-Kosten zu verursachen. Innovationszyklen verkürzen sich: Die Einführung von Thread 1.4 dauerte von der Spezifikation bis zu Versandprodukten weniger als 12 Monate und zwang Nachzügler zu Lizenzvereinbarungen oder in die Gefahr der Obsoleszenz.

Die Wettbewerbsdifferenzierung dreht sich nun um Dienstleistungszuverlässigkeit, Datenschutz und Ökosystembreite. Anbieter, die Ende-zu-Ende-Verschlüsselung und lokale Video-Analysen integrieren, gewinnen Aufträge in strengen EU-Märkten. Andere pflegen Versicherungsallianzen, die Mindest-Hardware-Volumina garantieren. Da der Preiswettbewerb auf Geräteebene zunimmt, hängt die profitable Expansion von Abonnement-Software-Lebenszyklen ab, die den Umsatz über den Erstverkauf hinaus verlängern und eine dienstleistungsorientierte Entwicklungsbahn für den Smart-Home-Sicherheitsmarkt festigen.

Marktführer in der Smart-Home-Sicherheitsbranche

ADT Inc.

Amazon Ring LLC

Google Nest Labs LLC

Simplisafe Inc.

Vivint Smart Home Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ADT meldete ein Umsatzwachstum von 7 % im ersten Quartal 2025 auf 1,3 Milliarden USD und einen wiederkehrenden monatlichen Umsatz von 360 Millionen USD.

- März 2025: Eufy stellte das intelligente Schloss FamiLock S3 Max mit Handflächenvenen-Erkennung zum Preis von 399,99 USD vor.

- Februar 2025: Amazon startete das Alexa+-Abonnement mit generativen KI-Sicherheitsroutinen.

- Februar 2025: Alarm.com schloss das Jahr 2024 mit einem SaaS- und Lizenzumsatz von 631,2 Millionen USD ab und verwies auf Verbesserungen bei der KI-Video-Analyse.

- Januar 2025: Resideo schloss die Übernahme von Snap One ab, um die professionellen Installateurkanäle zu vertiefen.

- September 2024: Thread Group veröffentlichte die Thread-1.4-Spezifikation zur Unterstützung markenübergreifender Interoperabilität.

Umfang des globalen Smart-Home-Sicherheitsmarktberichts

Der globale Markt für Smart-Home-Sicherheit ist strukturiert, um die Nachfragedynamik verschiedener Sicherheitsgeräte zu verfolgen, darunter intelligente Kameras, intelligente Türklingeln, intelligente Schlösser, Alarmanlagen, Sensoren und Detektoren (Tür- und Fenstersensoren, Glasbruchsensoren, Rauchmelder, Überschwemmungsmelder, Perimeter- und Bewegungsmelder) sowie weitere.

Der Smart-Home-Sicherheitsmarkt ist nach Gerätetyp (intelligente Alarmanlagen, intelligente Schlösser, intelligente Sensoren und Detektoren, intelligente Kamera- und Überwachungssysteme) und Geografie segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Intelligente Alarmanlagen |

| Intelligente Schlösser |

| Intelligente Sensoren und Detektoren |

| Intelligente Kamera- und Überwachungssysteme |

| Integrierte Sicherheits-Hubs |

| Sonstige Gerätetypen |

| WLAN |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Mobilfunk/LTE |

| Sonstige Konnektivität |

| Heiminstallation (DIY) |

| Professionell |

| Online |

| Offline – Fachgeschäfte |

| Offline – Verbraucher- und Baumärkte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Intelligente Alarmanlagen | ||

| Intelligente Schlösser | |||

| Intelligente Sensoren und Detektoren | |||

| Intelligente Kamera- und Überwachungssysteme | |||

| Integrierte Sicherheits-Hubs | |||

| Sonstige Gerätetypen | |||

| Nach Konnektivitätstechnologie | WLAN | ||

| Bluetooth | |||

| Zigbee | |||

| Z-Wave | |||

| Thread | |||

| Mobilfunk/LTE | |||

| Sonstige Konnektivität | |||

| Nach Installationstyp | Heiminstallation (DIY) | ||

| Professionell | |||

| Nach Vertriebskanal | Online | ||

| Offline – Fachgeschäfte | |||

| Offline – Verbraucher- und Baumärkte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche projizierte Größe wird der Smart-Home-Sicherheitsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Smart-Home-Sicherheitsmarkt bis 2031 einen Wert von 90,93 Milliarden USD erreicht und ab 2026 mit einer CAGR von 16,88 % wächst.

Welche Gerätekategorie führte den Smart-Home-Sicherheitsmarkt im Jahr 2025 an?

Intelligente Sensoren und Detektoren führten mit einem Marktanteil von 29,78 %, was ihre Rolle als obligatorische Sicherheitskomponenten in Wohngebäuden widerspiegelt.

Warum interessieren sich Versicherer für Smart-Home-Sicherheitsgeräte?

Echtzeit-Daten von vernetzten Sensoren senken die Schadenshäufigkeit, weshalb Versicherer Prämienrabatte von 5 %–20 % oder subventionierte Hardware anbieten, was die Akzeptanz beschleunigt.

Wie beeinflusst Thread 1.4 die Konnektivitätsentscheidungen?

Das energiearme Mesh und die markenübergreifende Kompatibilität von Thread 1.4 treiben eine CAGR von 18,21 % für Thread-basierte Geräte an und fordern die Dominanz von WLAN heraus.

Welches Haupthemmnis schränkt die Einführung intelligenter Sicherheitslösungen in Schwellenmärkten ein?

Hohe Anfangskosten für Ausrüstung und Installation bleiben das primäre Hemmnis, insbesondere wenn zollbedingte Preiserhöhungen Systeme über die Haushaltsbudgets hinaus treiben.

Helfen oder behindern Datenschutzvorschriften das Marktwachstum?

Strengere Regeln verlangsamten die Akzeptanz anfänglich, fördern nun jedoch das Vertrauen, indem sie sicherheitsorientierte Designmerkmale vorschreiben, und unterstützen letztendlich die nachhaltige Expansion des Smart-Home-Sicherheitsmarkts.

Seite zuletzt aktualisiert am: