Marktgröße und Marktanteil für intelligente kleine Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

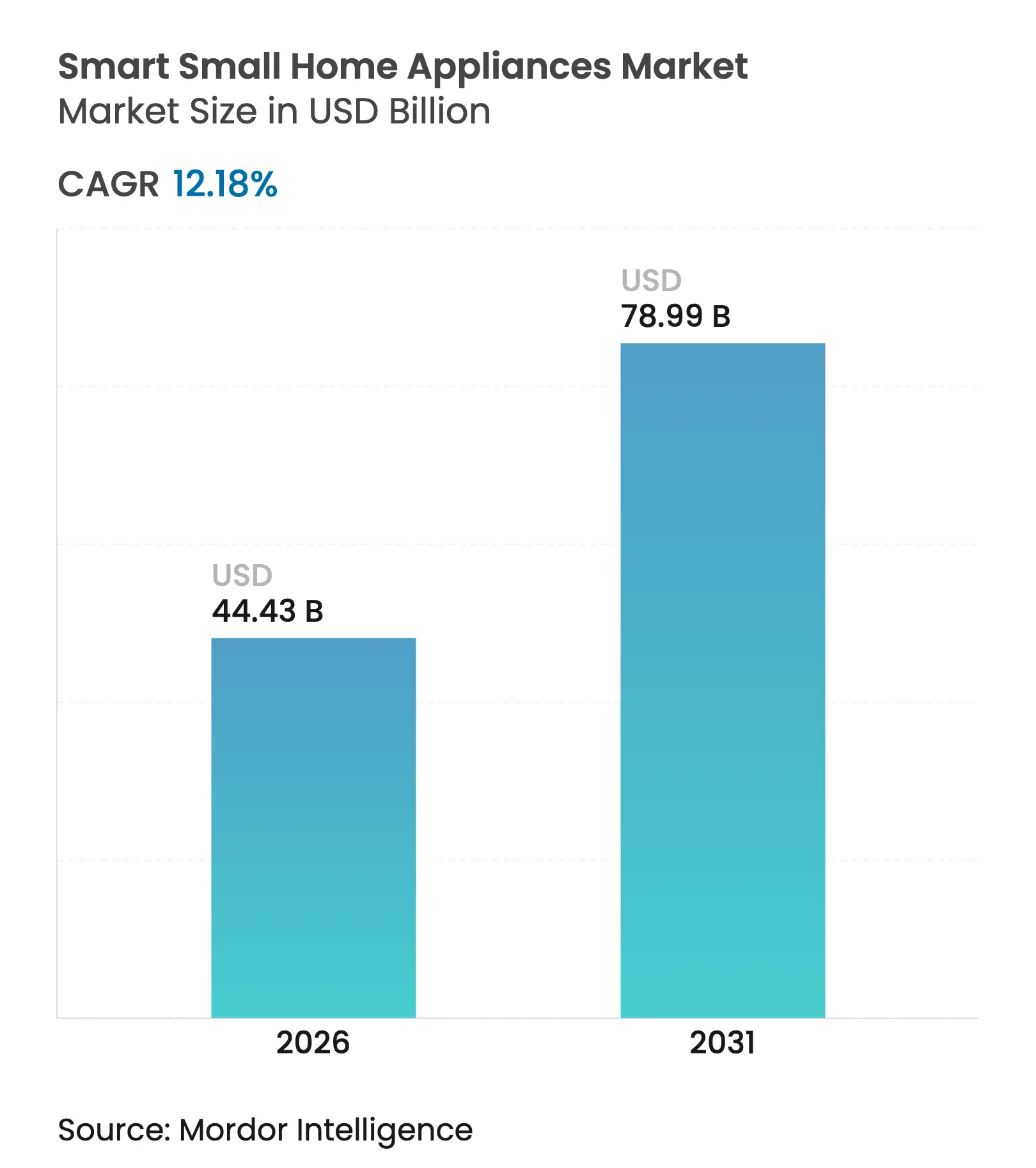

| Marktgröße (2026) | 44.43 Milliarden US-Dollar |

| Marktgröße (2031) | 78.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

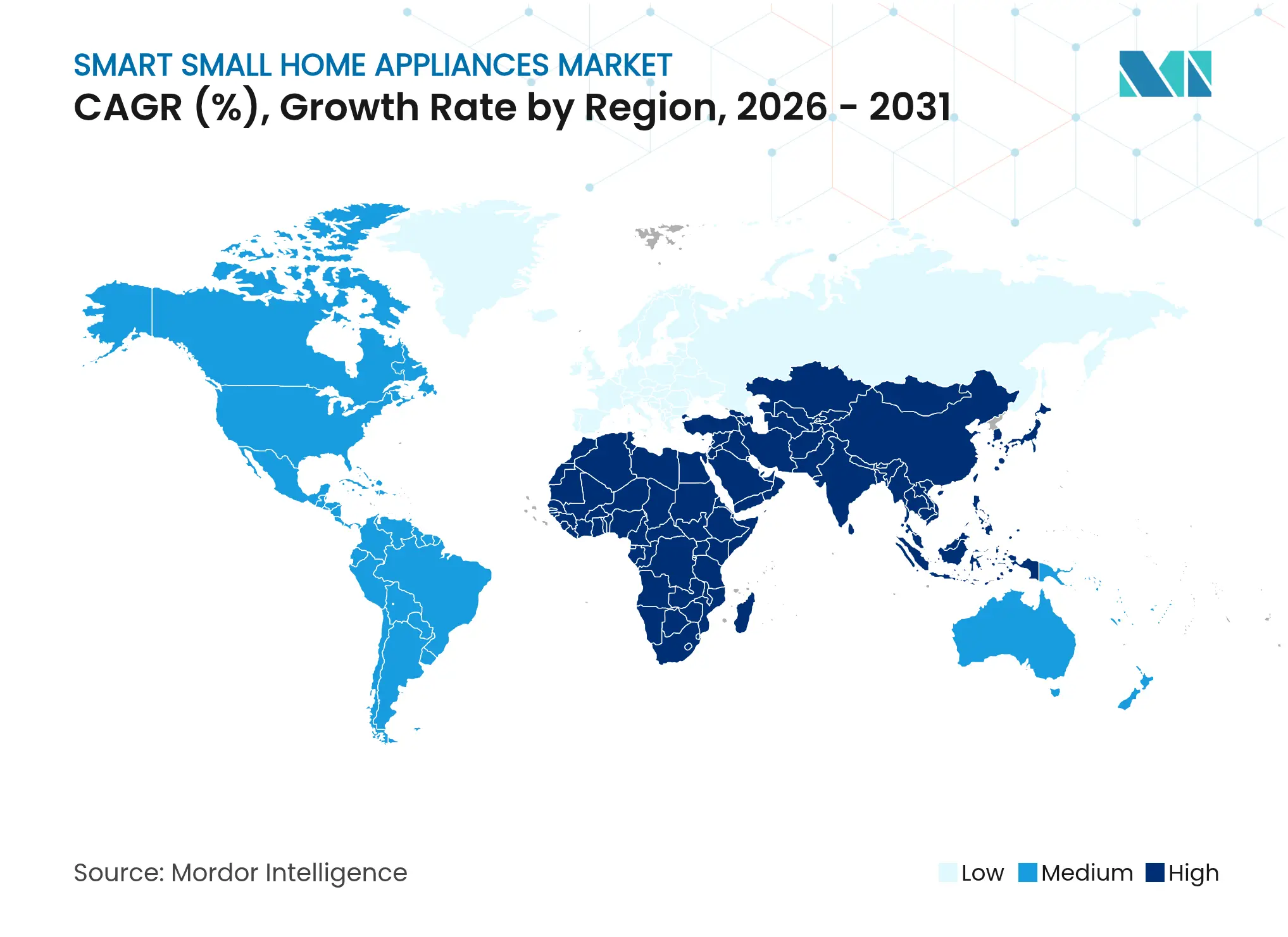

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

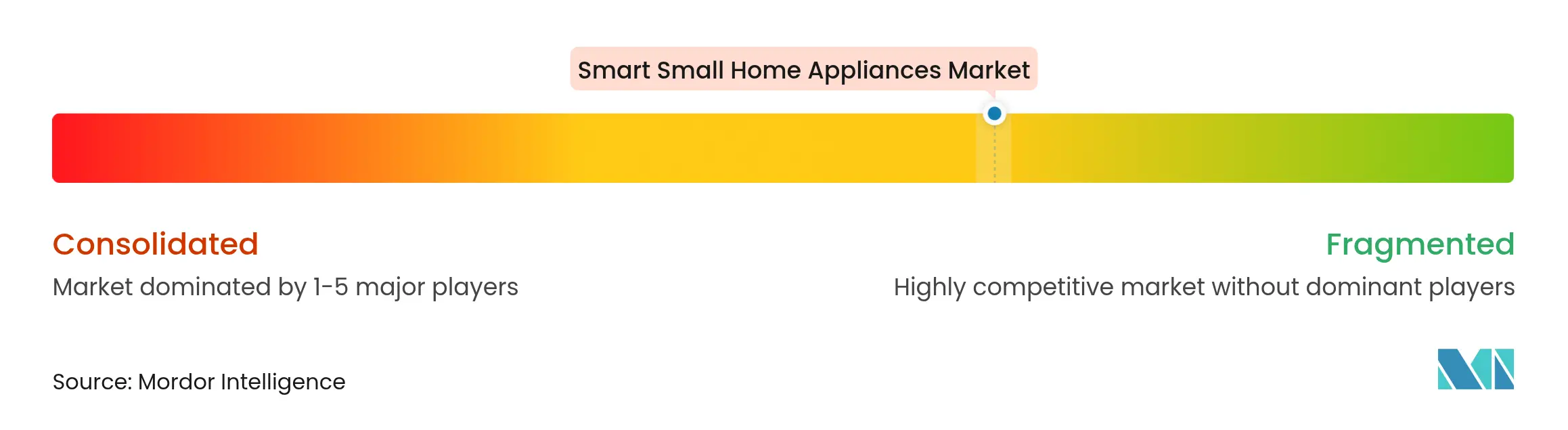

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente kleine Haushaltsgeräte von Mordor Intelligence

Die Marktgröße für intelligente kleine Haushaltsgeräte wird im Jahr 2026 auf USD 44,43 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 39,60 Milliarden, mit Projektionen für 2031 von USD 78,99 Milliarden, was einem Wachstum von 12,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Dynamik resultiert aus der Konvergenz der Einführung des Internets der Dinge (IoT), strengerer Energieeffizienzvorschriften und einem Lebensstilwandel hin zu mehr Komfort. Haushalte mit zwei Einkommen kaufen vernetzte Geräte, die Zeit sparen, während Regierungen in Nordamerika, Europa und Asien-Pazifik Obergrenzen für den Stromverbrauch vorschreiben, die intelligente Modelle gegenüber herkömmlichen Alternativen begünstigen. Die Wettbewerbsintensität steigt, da chinesische Marken die Robotik dominieren, nordamerikanische und europäische Unternehmen auf Funktionen der künstlichen Intelligenz (KI) setzen und Online-Kanäle Direktpreise an Verbraucher ermöglichen. Geografisch gesehen hält Asien-Pazifik 38 % des Umsatzes von 2024, getragen von rascher Urbanisierung und steigendem verfügbarem Einkommen, und prägt die globale Preisgestaltung durch seine Fertigungsbasis. Bedenken hinsichtlich der Cybersicherheit und handelspolitische Schocks erhöhen Kosten- und Glaubwürdigkeitsrisiken, doch der übergeordnete Trend hin zu vollständig vernetzten Haushalten hält den Nachfrageausblick widerstandsfähig.

Wichtigste Erkenntnisse des Berichts

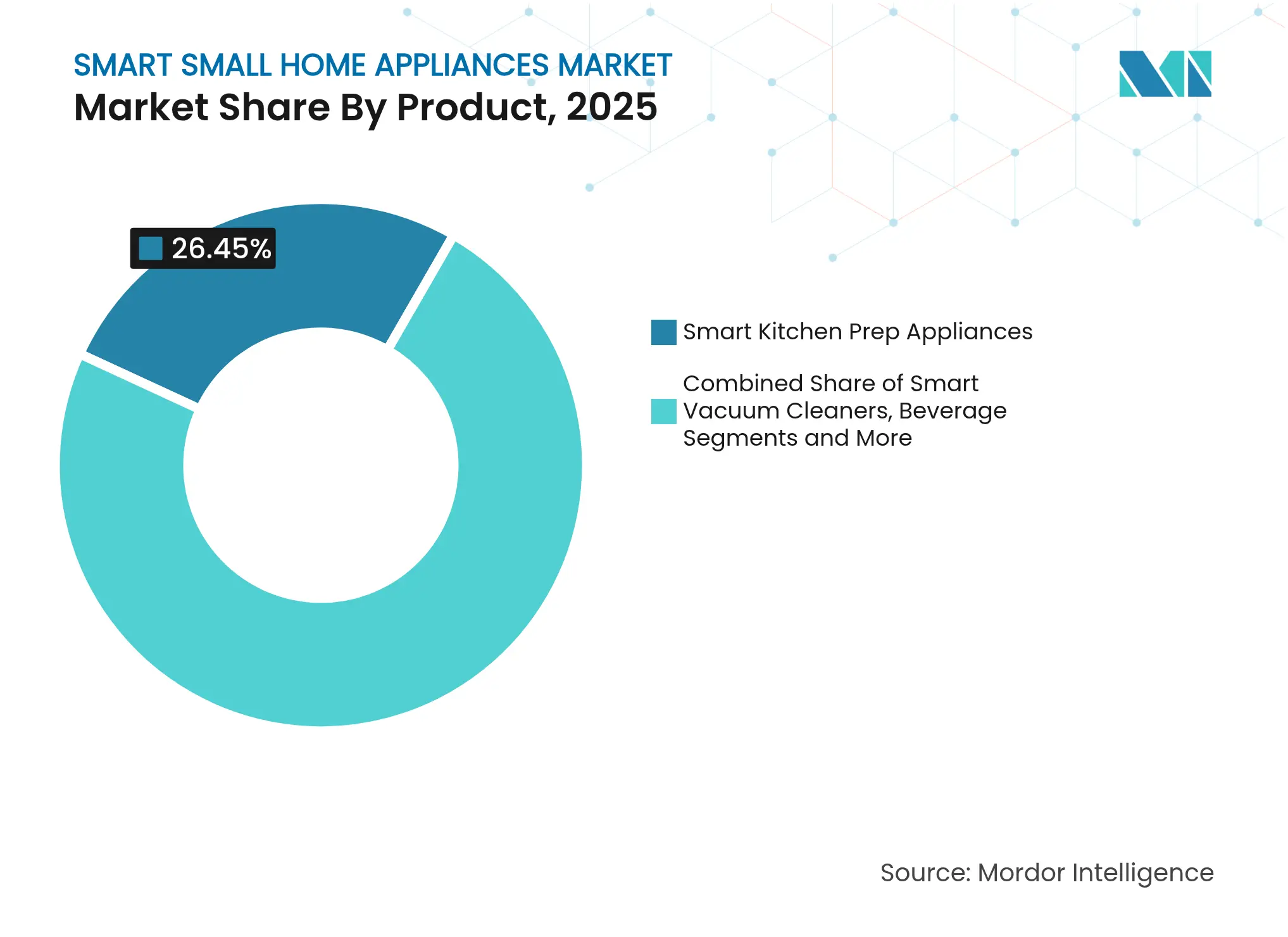

- Nach Produkttyp hielten intelligente Küchenvorbereitungsgeräte im Jahr 2025 einen Umsatzanteil von 26,45 %, während Roboterstaubsauger bis 2031 mit einer CAGR von 15,76 % wachsen.

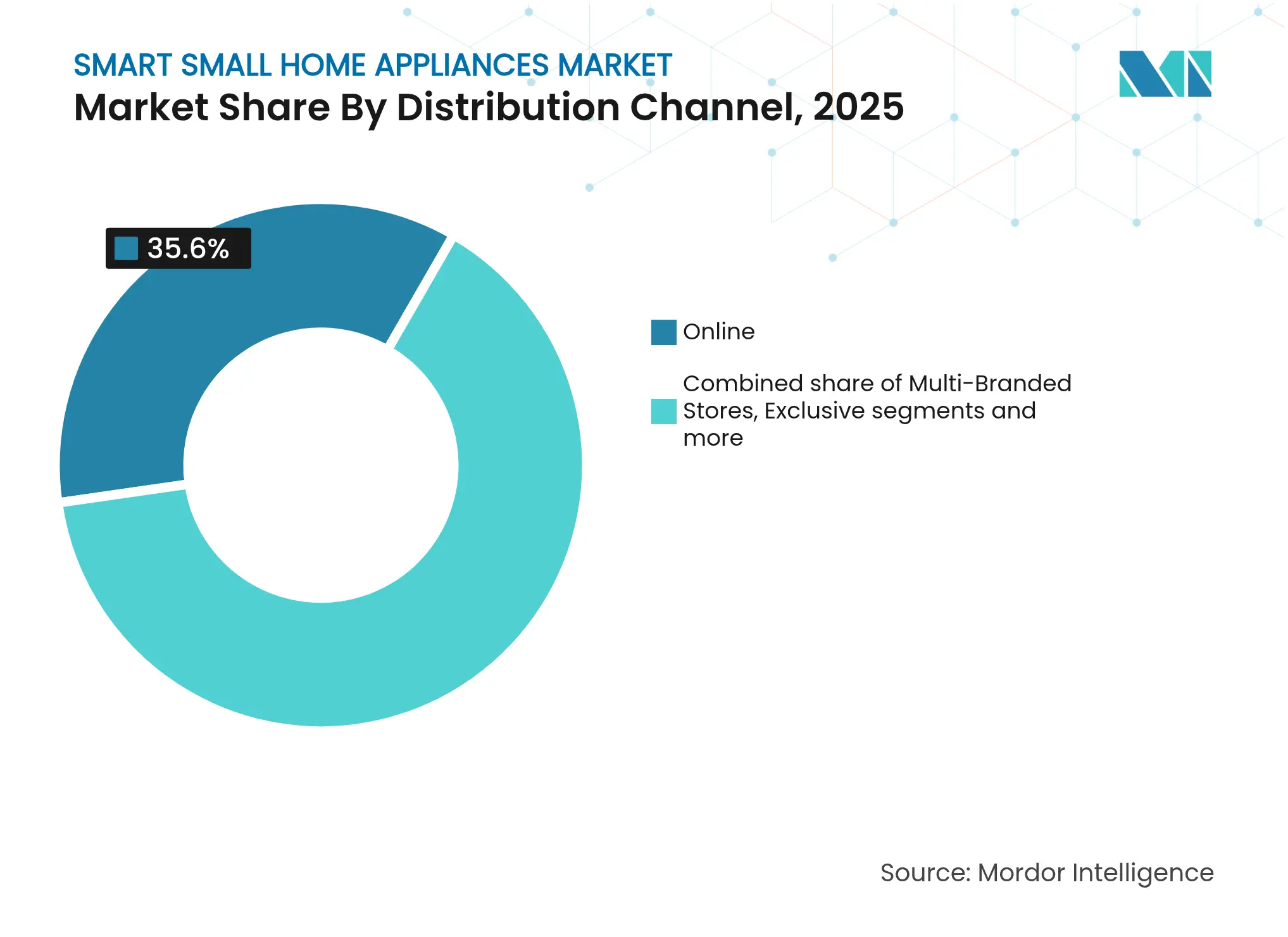

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 35,60 % am Markt für intelligente kleine Haushaltsgeräte auf den Online-Einzelhandel, der bis 2031 voraussichtlich mit einer CAGR von 18,2 % wachsen wird.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 37,55 % am Marktvolumen für intelligente kleine Haushaltsgeräte und führt das Wachstum mit einer CAGR von 15,05 % zwischen 2026 und 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente kleine Haushaltsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| IoT-gestützte Smart-Home-Ökosysteme | +2.8% | Global, Asien-Pazifik führend | Mittelfristig (2–4 Jahre) |

| Vorschriften zu Energieeffizienz und Nachhaltigkeit | +2.1% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum bei Haushalten mit zwei Einkommen | +1.9% | Globale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Generative KI für Wartung und automatische Nachbestellung | +1.7% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Abonnement als Dienstleistungsmodelle | +1.4% | Europa führend, Asien-Pazifik aufsteigend | Mittelfristig (2–4 Jahre) |

| Lokalisierte Sprachassistenten-Unterstützung | +1.2% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von IoT-gestützten Smart-Home-Ökosystemen

Globale Haushalte verbinden mehrere Geräte mit zentralen Assistenten, da die Anzahl der IoT-Geräte rasant steigt. Amazon meldete einen Anstieg von 200 % bei Alexa-verbundenen Geräten in Indien über drei Jahre. Die Einführung von Alexa+ im Februar 2025, einem monatlichen Dienst für USD 19,99 mit generativen KI-Funktionen, veranschaulicht, wie Modelle mit wiederkehrenden Einnahmen die Nutzerbindung vertiefen. Der im November 2024 veröffentlichte Matter-1.4-Standard erleichtert Interoperabilitätsbedenken, indem er konkurrierenden Marken eine nahtlose Kommunikation ermöglicht. Samsung nutzt SmartThings anstatt ein proprietäres Protokoll zu entwickeln und beschleunigt damit die Einführung des Ökosystems.

Verbraucherpräferenz für energieeffiziente Geräte und Nachhaltigkeitsvorschriften

Regulierungsbehörden beschleunigen die Nachfrage nach vernetzten Geräten, die den Stromverbrauch optimieren. Die EU-Verordnung 2023/826, die im Mai 2025 in Kraft tritt, begrenzt den Standby-Verbrauch auf 0,5 Watt und wird bis 2030 schätzungsweise 32,5 TWh jährlich einsparen. Das US-Energieministerium verabschiedete im Januar 2024 Effizienzvorschriften für Kochgeräte mit dem Ziel einer Verbrauchsreduzierung von 30 % bis 2028[1]US-Energieministerium, „Energiesparprogramm: Kochgeräte”, energy.gov. Im April 2025 führte das Vereinigte Königreich Standards ein, die es Verbrauchern ermöglichen, den Verbrauch auf Nebenzeittarife zu verlagern und bis zu GBP 332 pro Jahr zu sparen, wenn sie mit intelligenten Ladefunktionen kombiniert werden[2]Britisches Ministerium für Energiesicherheit und Netto-Null, „Standards für intelligente Geräte 2025”, gov.uk.

Wachstum bei Haushalten mit zwei Einkommen treibt Käufe aus Komfortgründen an

Steigende Zwei-Verdiener-Familien verlassen sich auf Automatisierung, um persönliche Zeit zurückzugewinnen. Laut der Nationalen Vereinigung der Hausbauer bevorzugen Hausbesitzer multifunktionale Geräte[3]Nationale Vereinigung der Hausbauer, „Präferenzen für multifunktionale Geräte”, nahb.org. Samsungs KI-Abonnement-Club, der im Februar 2025 eingeführt wurde, wandelt große Vorabkäufe in einen monatlichen Zahlungsplan um; innerhalb weniger Wochen trug das Modell fast 30 % des Umsatzes mit Haushaltsgeräten bei. GE Appliances erweiterte seine SmartHQ-Plattform um KI-gestützte Rezept- und Wäschepflegefunktionen, die die kognitive Belastung für vielbeschäftigte Nutzer reduzieren.

Integration von generativer KI für vorausschauende Wartung und automatische Nachbestellung

Vernetzte Geräte entwickeln sich von reaktiven Steuerpunkten zu proaktiven Assistenten. Samsungs mehrjährige Partnerschaft mit Instacart ermöglicht es Vision-KI-Kühlschränken, 37 Lebensmittel zu erkennen und Bestellungen direkt vom Türbildschirm vorzuschlagen. Panasonics von Anthropic unterstütztes „Umi” zielt darauf ab, bis 2035 30 % des Konzernumsatzes mit KI-gestützten Produkten zu erzielen, beginnend mit einem Wellness-Gerät im Jahr 2025. Qualcomms QCS8550-Prozessor ermöglicht die Inferenz großer Sprachmodelle auf dem Gerät selbst, was die Latenz verringert und gleichzeitig die Datenprivatsphäre wahrt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und wahrgenommene kurze Ersatzzyklen | −1.8% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | −1.3% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Handelszölle auf Motoren, LiDAR und andere Komponenten | −1.1% | US-chinesische Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilitätsstandards, die App-Müdigkeit verursachen | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und wahrgenommene kurze Ersatzzyklen

Die Preissensibilität der Verbraucher verschärft sich, da Zölle die Gerätekosten in die Höhe treiben. So traten beispielsweise die Abschnitt-232-Zölle des Büros für Industrie und Sicherheit (BIS) des US-Handelsministeriums in Höhe von 50 % auf stahlbasierte Haushaltsgeräte im Juni 2025 in Kraft und erhöhten die Produktionskosten für Kühlschränke, Geschirrspüler und Herde. Der Umsatz von Whirlpool im ersten Quartal 2025 sank um 19,4 % auf USD 3,62 Milliarden, da Preiserhöhungen den Absatz trotz Margengewinnen dämpften. Mieter meiden hochpreisige Käufe aufgrund von Mobilitätsbedenken, was die Einführung von Premiumprodukten verlangsamt. Europäische Anbieter mildern die Preisgestaltung durch Aktionen, um Volumina zu schützen, was das heikle Gleichgewicht zwischen Funktionserweiterung und Erschwinglichkeit verdeutlicht.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Verbraucherschutzgruppen haben auf intelligente Heißluftfritteusen hingewiesen, die Audioaufnahmeberechtigungen anfordern und Daten ins Ausland übermitteln, was das Vertrauen der Verbraucher untergräbt. Bestimmte intelligente Heißluftfritteusen fordern beispielsweise die Aufzeichnung von Audio und die Übermittlung dieser Informationen ins Ausland, was viele Käufer dazu veranlasst, die Vertrauenswürdigkeit dieser Produkte in Frage zu stellen und damit die Einführung zu verlangsamen. Der britische Informationsbeauftragte plant eine aktualisierte Leitlinie für 2025, um die Compliance-Anforderungen zu verschärfen, während das freiwillige „Cyber Trust Mark”-Label der US-amerikanischen Bundesbehörde für Kommunikation (FCC) weiterhin verzögert und kaum verbreitet ist. Marken, die es versäumen, in transparenten Datenumgang und geräteseitige Sicherheit zu investieren, riskieren Reputationsschäden und verlangsamte Umsätze in datenschutzsensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Küchengeräte verankern die frühe Einführung

Küchenvorbereitungsgeräte erfassten 26,45 % des Umsatzes von 2025 und sind damit das größte Segment im Markt für intelligente kleine Haushaltsgeräte. Verbraucher erleben die Vorteile vernetzter Geräte erstmals beim Kochen, wo Rezeptintegration und geführte Modi greifbaren täglichen Mehrwert bieten. Robotik ist der herausragende Wachstumstreiber: Intelligente Staubsauger verzeichnen bis 2031 eine CAGR von 15,76 %. Da die chinesischen Unternehmen Ecovacs und Roborock die KI-Navigation verfeinern, sichern sich chinesische Unternehmen im Jahr 2025 einen bedeutenden Anteil am globalen Marktanteil für intelligente Roboterstaubsauger. Intelligente Luftbehandlungsgeräte steigen aufgrund des gestiegenen Gesundheitsbewusstseins nach der Pandemie, während Getränkeautomatisierungsgeräte Nischen bei Kaffeeliebhabern finden, die auf Ein-Knopf-Zubereitung setzen. Frigidaires Einstieg in den Luftreinigungsmarkt im März 2025 zeigt, dass Massenhersteller die Nachfrage nach Innenraumluftqualität verfolgen. Hersteller experimentieren auch in aufkommenden Kategorien – wie Tischfermentierern oder kompakten Waschmaschinen –, um durch Konnektivitätsdifferenzierung Premiumpreise zu erzielen. Das Innovationstempo innerhalb des Produktmixes unterstreicht, wie die Marktgröße für intelligente kleine Haushaltsgeräte schrittweise in Richtung Kategorien tendieren wird, die quantifizierbare Zeitersparnisse bieten.

Nach Vertriebskanal: E-Commerce treibt Margenausweitung voran

Online-Plattformen kontrollierten 35,60 % des Umsatzes von 2025 und werden voraussichtlich bis 2031 eine CAGR von 18,2 % erzielen, die schnellste unter allen Vertriebswegen. Direktversand ermöglicht es Marken, höhere Margen zu erzielen, Konfigurationsoptionen anzubieten und Software-Updates nahtlos bereitzustellen. Untersuchungen des Home Improvement Research Institute ergaben, dass kleine Haushaltsgeräte 45 % der Online-Käufe im Bereich Heimverbesserung ausmachen.

Traditionelle Händler sind nach wie vor wichtig für erklärungsbedürftige Demonstrationen, sehen sich jedoch einem Margendruck ausgesetzt. Exklusive Markenshowrooms konzentrieren sich auf erlebnisorientiertes Merchandising, das KI-Vorteile vermittelt. SharkNinja erzielte im vierten Quartal 2024 ein Umsatzwachstum von 29,7 %, größtenteils über Direktvertriebskanäle an Verbraucher, was webzentrierte Strategien bestätigt. Fachhandelsketten kontern, indem sie Installations- und Servicegarantien bündeln, die reiner E-Commerce nicht ohne Weiteres bieten kann. Die Entwicklung des Kanalmix signalisiert, dass der Markt für intelligente kleine Haushaltsgeräte zunehmend von digitalem Engagement und datenreichen Beziehungen nach dem Kauf abhängen wird.

Geografische Analyse

Asien-Pazifik hält 37,55 % des globalen Umsatzes von 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 15,05 % wachsen, was die Region sowohl zur größten als auch zur am schnellsten wachsenden Region im Markt für intelligente kleine Haushaltsgeräte macht. China exportierte im Jahr 2024 4,48 Milliarden Geräte, ein Anstieg von 20,8 % im Jahresvergleich, und inländische Eintauschsubventionen beschleunigen die Erneuerungszyklen. Haier allein hält 40–50 % der chinesischen Kühlungs- und Wäscheumsätze und verdeutlicht, wie lokale Marktführer die Kategorieentwicklung beeinflussen. Nordamerika zeigt eine reife Durchdringung, aber laufende Upgrades in Richtung KI und Energieeffizienz-Compliance. Die EcoBalance-Integration von GE Appliances mit ABB's ReliaHome Smart Panel zeigt ein ganzheitliches Energiemanagementkonzept, das auf US-amerikanische Elektrifizierungsanreize zugeschnitten ist. Kanadische Käufer zeigen ähnliche Präferenzen, mit Schwerpunkt auf dämmungsoptimierten Gebäuden, die die Energieeinsparvorteile von Geräten verstärken. Europa verbindet strenge Regulierung mit Nachhaltigkeitsbranding. Die EU-Verordnung 2023/826 drängt Anbieter dazu, den Standby-Verbrauch zu minimieren, was eine rasche Einführung intelligenter Funktionen fördert, da vernetzte Geräte die Lastmanagementziele leichter erfüllen können. Steigende Haushaltsstrompreise veranlassen Verbraucher ebenfalls dazu, Geräte zu bevorzugen, die die Nutzung in Nebenzeiten optimieren. Der Markt im Nahen Osten und Afrika baut auf dem Ausbau der Infrastruktur und einer jungen Bevölkerung auf, die für smartphone-zentrierte Steuerung begeistert ist. Die Staaten des Golfkooperationsrats nutzen ihr hohes Pro-Kopf-Einkommen, um Premium-Intelligenzgeräte zu importieren, während das afrikanische Wachstum mit Elektrifizierungsprogrammen einhergeht. Die Chance in Südamerika wird durch Wechselkursvolatilität gedämpft, bleibt jedoch attraktiv, da die Konnektivitätskosten sinken und die städtische Mittelschicht wächst.

Wettbewerbslandschaft

Die Branchenstruktur ist moderat und zunehmend softwareorientiert. Chinesische Akteure haben die Führung im Bereich Roboterstaubsauger übernommen, da Ecovacs und Roborock fortschrittliche LiDAR-Navigation mit wettbewerbsfähigen Preisen kombinierten und Marktanteile von frühen westlichen Marktführern abzogen. Traditionelle multinationale Konzerne reagieren, indem sie Konnektivität in bestehende Produktlinien integrieren; Whirlpool, Electrolux und Bosch integrieren App-Steuerung und KI-Zyklen, um ihre installierte Basis zu schützen.

Drei strategische Archetypen zeichnen sich ab. Erstens stärken traditionelle Hardware-Champions wie Whirlpool digitale Funktionen hauptsächlich durch Akquisitionen und Joint Ventures; Boschs Sondierungsgespräche zur Übernahme von Whirlpool würden die größte Fusion in der Sektorgeschichte darstellen und den wachsenden Bedarf an Skalierung und digitalem Talent unterstreichen. Zweitens stützen sich technologisch diversifizierte Konzerne wie Samsung und LG auf vertikal integrierte Ökosysteme – SmartThings und ThinQ –, um kategorieübergreifende Bindung zu erzeugen. Drittens verfolgen kategorieorientierte Innovatoren wie SharkNinja oder Dyson eine Nischenführerschaft mit differenziertem Design und aggressiver Präsenz in sozialen Medien.

Abonnementwirtschaft verändert den Gewinnpool. LG's KRW-1-Billion-Abonnement-Meilenstein im Jahr 2023 beweist, dass wiederkehrende Einnahmen die Cashflows in Hardware-Abschwüngen stabilisieren können. BSH's BlueMovement und Homies Pay-per-Wash-Modell signalisieren den EU-Schwung hin zu Angeboten der Kreislaufwirtschaft. Da KI-Wartungsfunktionen reifen, genießen Anbieter, die sowohl Hardware als auch Datenplattformen besitzen, höhere Wechselkosten und reichhaltigere Upselling-Möglichkeiten.

Marktführer im Bereich intelligente kleine Haushaltsgeräte

Whirlpool Corporation

LG Electronics

Samsung Electronics

Electrolux AB

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Midea und Hisense kündigten eine auf KI ausgerichtete Fertigungs- und Logistikpartnerschaft an.

- April 2025: Midea übernahm die Muttergesellschaft von Küppersbusch, die Teka Group, um seinen europäischen Premiumfußabdruck zu beschleunigen.

- Januar 2025: Samsung startete seinen KI-Abonnement-Club und wandelte den Gerätebesitz in monatliche Gebühren um.

- Februar 2025: GE Appliances verknüpfte ABB's ReliaHome Smart Panel mit seiner SmartHQ-App zur Optimierung des Wohnenergieverbrauchs.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für intelligente kleine Haushaltsgeräte als alle netzgebundenen oder akkubetriebenen Haushaltsgeräte mit einem Gewicht unter zehn Kilogramm, die Konnektivitätsmodule einbetten und über mobile Apps, Sprachassistenten oder Heimautomatisierungshubs überwacht oder gesteuert werden können. Erfasste Produkte umfassen vernetzte Staubsauger, Luftbehandlungsgeräte, Getränkemaschinen und Tischkochgeräte, die auf einem Tisch oder Regal stehen.

Ausschluss aus dem Umfang: Große Haushaltsgeräte wie Kühlschränke, Waschmaschinen und Klimaanlagen werden bei dieser Größenbestimmung nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Intelligente Staubsauger

- Intelligente Luftbehandlungsgeräte

- Luftreiniger

- Luftbefeuchter

- Luftentfeuchter

- Intelligente Getränkegeräte

- Vernetzte Tee-/Kaffeemaschinen

- Intelligente Wasserkocher und Warmwasserbereiter

- Intelligente Küchenvorbereitungsgeräte

- Intelligente Kochfelder und Tischbacköfen

- Multikocher und Heißluftfritteusen

- Sonstige intelligente kleine Haushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfilialen

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Komponentenlieferanten, regionalen Distributoren, führenden E-Commerce-Einzelhändlern und Produktmanagern in Asien-Pazifik, Nordamerika und Europa. Erkenntnisse zu Durchdringungsgraden, Ersatzzyklen und Kanalmargen verfeinerten Annahmen und füllten Lücken, die bei der Schreibtischrecherche festgestellt wurden.

Schreibtischrecherche

Zunächst erstellten wir eine sekundäre Arbeitsmappe unter Verwendung offener Datensätze der Internationalen Fernmeldeunion, der US-amerikanischen Energieinformationsbehörde, der Eurostat-Handelsstatistiken und der chinesischen Zollbehörde, um Lieferungen, Konnektivitätsraten und Effizienzvorschriften zu fundieren. Wir ergänzten diese durch Einführungs- und Preisdaten von Verbänden wie APPLiA Europe, der Smart Home Association of North America und der Home Appliance Manufacturers Association of Japan. Unternehmensberichte, Investorenpräsentationen und seriöse Pressemitteilungen lieferten markenspezifische Einführungen und durchschnittliche Verkaufspreise, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen beisteuerten.

Diese Eingaben erzeugten eine regionale Zeitreihe von Einheiten, Wert und installierter Basis ab 2019. Die aufgeführten Quellen sind nur illustrativ. Viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Validierung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit der Fabrikproduktion und den Nettohandelsströmen, die dann um Importzölle, Aufarbeitungsverluste und grenzüberschreitenden E-Commerce bereinigt werden, um neue Stückverkäufe zu ermitteln. Die Ergebnisse werden mit Bottom-up-Momentaufnahmen abgeglichen, die die offengelegten Herstellerumsätze durch gewichtete durchschnittliche Verkaufspreise dividieren. Zu den Schlüsselvariablen in unserer multivariaten Regression gehören Smartphone-Besitz, Breitbandgeschwindigkeit, Matter-fähige Hub-Durchdringung, E-Commerce-Anteil, regionale Energieeffizienzvorschriften und reales verfügbares Einkommenswachstum. Wenn Bottom-up-Lücken auftreten, schließen fundierte Quoten aus Primärinterviews diese Lücken, bevor die Gesamtsummen finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, Peer-Analysten-Reviews und die Genehmigung durch leitende Mitarbeiter. Wir führen die Modelle alle zwölf Monate neu aus, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse, wie neue Richtlinien oder ein größerer Rückruf, die Markttreiber verschieben. Eine abschließende Validierungsprüfung erfolgt kurz vor der Berichtslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für intelligente kleine Haushaltsgeräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Produktkörbe, Preisstufen oder Prognose-Stichtage vermischen. Unser disziplinierter Umfang, die jährliche Aktualisierung und das Mehrfachvariablen-Modell halten die Ausgangsbasis eng mit beobachtbaren Signalen verknüpft.

Wesentliche Lückentreiber entstehen, wenn andere große Geräte mit unserer Nische vermischen, eine einheitliche globale Progression der durchschnittlichen Verkaufspreise anwenden oder das Wachstum aus einem einzigen Makroindikator projizieren. Wir achten sorgfältig darauf, vernetzte Geräte unter zehn Kilogramm zu trennen, herstellerspezifische Kurven der durchschnittlichen Verkaufspreise zu verwenden und regional unterschiedliche Einführungspfade widerzuspiegeln.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 39,60 Mrd. (2025) | ||

| USD 42,51 Mrd. (2025) | Globales Beratungsunternehmen A | Umfasst große Haushaltsgeräte und intelligente Zählergeräte |

| USD 33,80 Mrd. (2023) | Branchenverband B | Älteres Basisjahr und lineares Wachstum |

| USD 29,03 Mrd. (2022) | Regionales Beratungsunternehmen C | Begrenzte Geografie, flache Annahme der durchschnittlichen Verkaufspreise |

Der Vergleich zeigt, dass Mordor durch die Auswahl eines präzisen Umfangs, die jährliche Aktualisierung der Eingaben und die Validierung jeder Annahme durch Primärgespräche eine ausgewogene, transparente Ausgangsbasis bereitstellt, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für intelligente kleine Haushaltsgeräte?

Der Markt für intelligente kleine Haushaltsgeräte wird im Jahr 2026 auf USD 44,43 Milliarden bewertet.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird erwartet, dass er mit einer CAGR von 12,18 % wächst und bis 2031 USD 78,99 Milliarden erreicht.

Welche Region führt den Markt an?

Asien-Pazifik hält 37,55 % des Umsatzes von 2025 und wächst bis 2031 am schnellsten mit einer CAGR von 15,05 %.

Welches Produktsegment ist das größte?

Küchenvorbereitungsgeräte führen mit einem Umsatzanteil von 26,45 % im Jahr 2025.

Warum gewinnen Online-Kanäle an Bedeutung?

Der Online-Einzelhandel bietet wettbewerbsfähige Preise, umfangreiche Produktinformationen und direkte Software-Updates, was bis 2031 zu einer CAGR von 18,2 % beim E-Commerce-Umsatz führt.

Welches wesentliche Risiko könnte die Einführung verlangsamen?

Verstärkte Bedenken hinsichtlich Cybersicherheit und Datenschutz, verbunden mit neuen Kennzeichnungsanforderungen, könnten das Verbrauchervertrauen dämpfen und die prognostizierte CAGR um schätzungsweise 1,3 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: