Marktgröße und Marktanteil für intelligente gewerbliche Küchengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

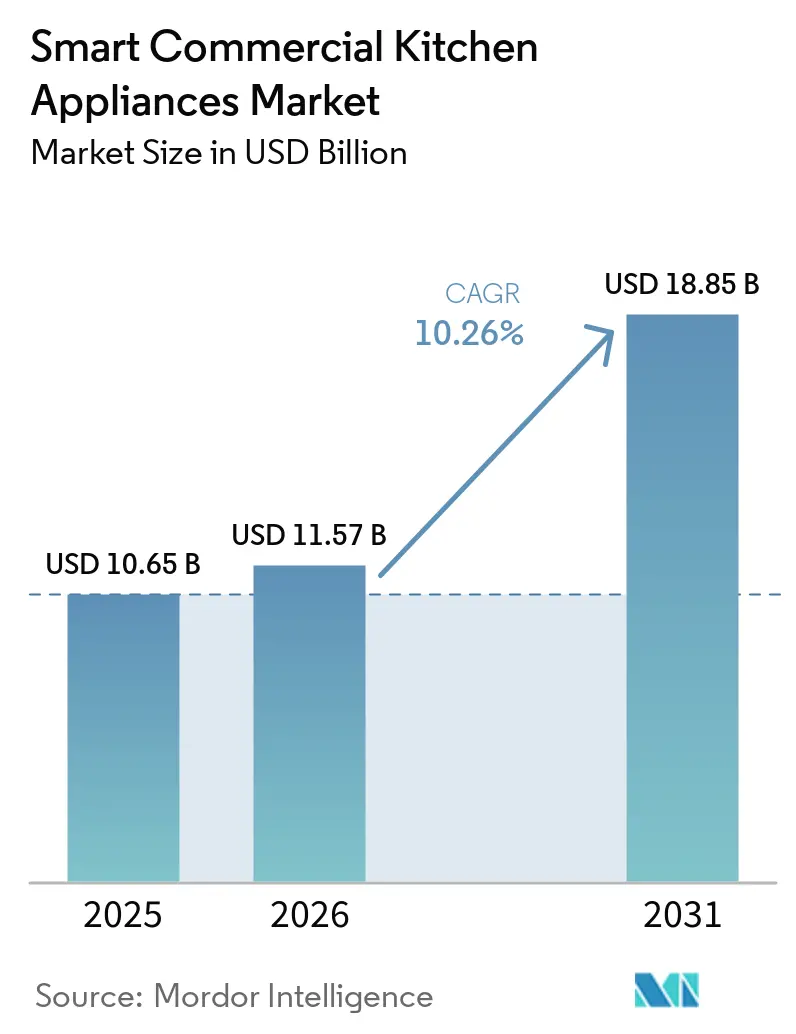

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 18.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente gewerbliche Küchengeräte von Mordor Intelligence

Die Marktgröße für intelligente gewerbliche Küchengeräte wurde im Jahr 2025 auf 10,65 Milliarden USD geschätzt und soll von 11,57 Milliarden USD im Jahr 2026 auf 18,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,26 % während des Prognosezeitraums (2026–2031). Arbeitskräftemangel und steigende Mindestlöhne haben Betreiber dazu veranlasst, vernetzte und automatisierte Küchengeräte einzusetzen, die den Durchsatz und die Konsistenz steigern und gleichzeitig die Abhängigkeit von manueller Überwachung verringern. Intelligente Geräte bieten einen Weg nach vorne: Automatisierung verlagert den Koordinationsaufwand von der manuellen Überwachung auf prädiktive Systeme, während IoT-Sensoren manuelle Temperaturprotokollierungsaufgaben, die typischerweise 30–60 Minuten täglich mit einer Ungenauigkeit von 30–40 % in Anspruch nehmen, in unveränderliche digitale Aufzeichnungen umwandeln, die Gesundheitsinspektoren zufriedenstellen[1]Envigilance, "Überwachung von Restaurantgeräten," Envigilance, envigilance.com. Die neueste Produktwelle integriert prädiktive Analysen und ferngesteuerte Flottensteuerung, sodass Ketten mit mehreren Standorten die Ausführung standardisieren und Geräteprobleme proaktiv lösen können, bevor sie zu Serviceunterbrechungen führen. Kältemittelausstiegspläne und Energieeffizienzvorschriften erzwingen Erneuerungszyklen, schaffen aber auch Anreize für vernetzte Systeme, die Lasten optimieren und an Laststeuerungsprogrammen teilnehmen. Anbieter kombinieren Hardware nun mit Softwareplattformen, die HACCP-Protokollierung, Rezeptverteilung und Servicediagnose zentralisieren, um messbare betriebliche Einsparungen über verteilte Standorte hinweg zu erzielen.

Wichtigste Erkenntnisse des Berichts

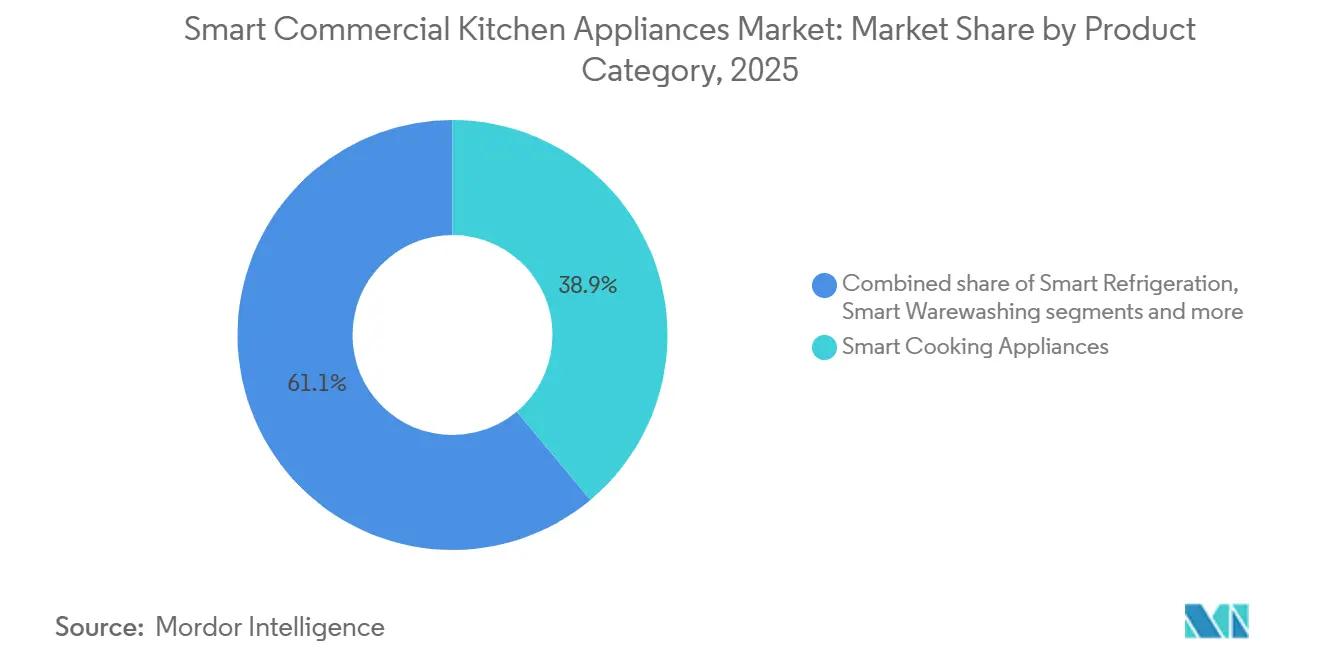

- Nach Produktkategorie führten intelligente Kochgeräte mit einem Marktanteil von 38,91 % am Markt für intelligente gewerbliche Küchengeräte im Jahr 2025, während intelligente Getränkegeräte voraussichtlich bis 2031 mit einer CAGR von 10,45 % wachsen werden.

- Nach Installationstyp hielten freistehende Geräte und Geräte für den hinteren Küchenbereich im Jahr 2025 einen Marktanteil von 56,46 % am Markt für intelligente gewerbliche Küchengeräte, während Tischgeräte und kompakte Geräte voraussichtlich bis 2031 mit einer CAGR von 10,83 % wachsen werden.

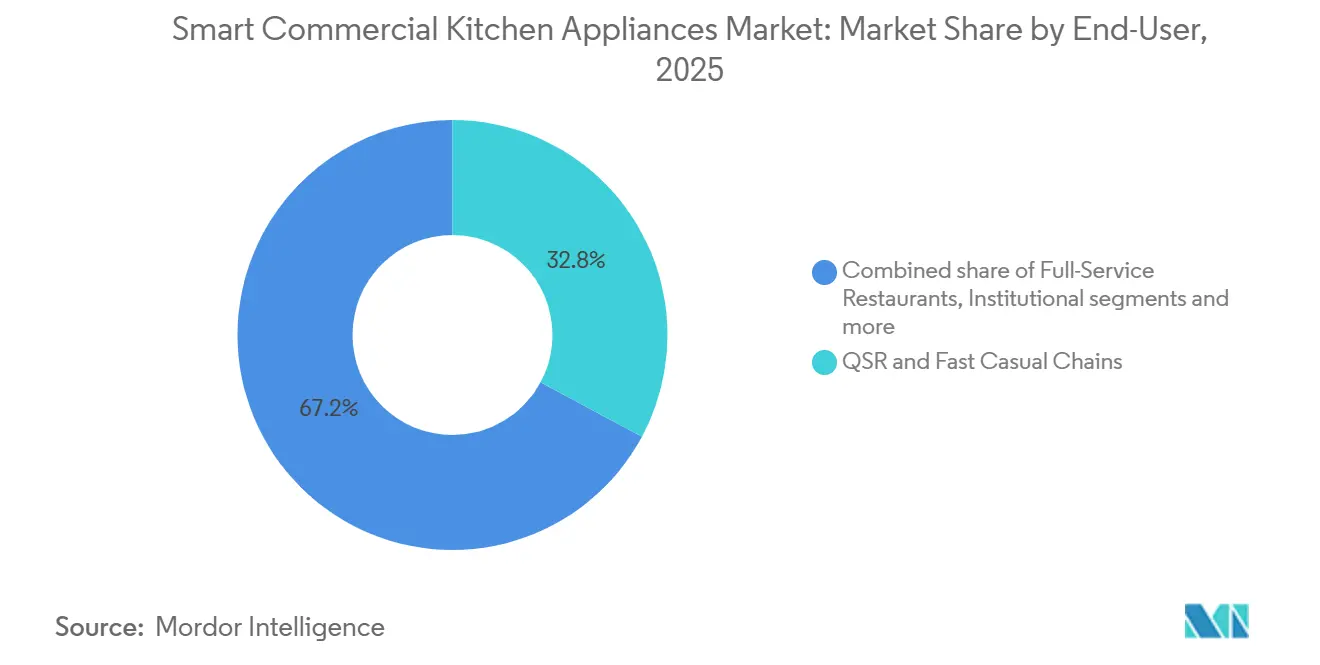

- Nach Endnutzer entfielen auf Schnellrestaurant- und Fast-Casual-Ketten im Jahr 2025 32,84 % des Marktanteils am Markt für intelligente gewerbliche Küchengeräte, während Cafés, Bäckereien und Kaffeeketten bis 2031 voraussichtlich eine CAGR von 10,36 % verzeichnen werden.

- Nach Vertriebskanal hielten Händler/Distributoren im Jahr 2025 einen Marktanteil von 46,35 % am Markt für Küchengeräte, während der Direktvertrieb (hauptsächlich über D2C-Kanäle) bis 2031 voraussichtlich mit einer CAGR von 10,59 % wachsen wird.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 32,73 % am Markt für Küchengeräte, während der asiatisch-pazifische Raum voraussichtlich das höchste Wachstum mit einer CAGR von 11,63 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente gewerbliche Küchengeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel fördert Automatisierung und vernetzten Geräte-ROI | +2.8% | Global, mit akutem Druck in Nordamerika, Westeuropa und Japan | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften und Betriebskosten beschleunigen intelligente Nachrüstungen | +1.9% | Nordamerika (DOE-Standards), EU (Kältemittelausstieg), asiatisch-pazifischer Kernraum | Langfristig (≥ 4 Jahre) |

| Digitales HACCP und Lebensmittelsicherheits-Compliance standardisieren vernetzte Geräte | +1.6% | Vereinigte Staaten (FDA FSMA 204), EU, wichtige Exportzentren | Kurzfristig (≤ 2 Jahre) |

| Kettenstandardisierung und standortübergreifende Fernflottensteuerung | +2.2% | Globale Ketten, Franchisenetzwerke | Mittelfristig (2–4 Jahre) |

| Laststeuerung und Netzanreize für vernetzte elektrische Küchen | +0.9% | Nordamerika (Kalifornien, Texas, Nordosten), EU-Pilotmärkte | Mittelfristig (2–4 Jahre) |

| Versicherungs- und Compliance-Gutschriften für IoT-verifizierte Betriebe | +0.8% | Vereinigte Staaten (mehrere Bundesstaaten), Kanada, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel fördert Automatisierung und vernetzten Geräte-ROI

Anhaltende Personalengpässe und Lohninflation haben Automatisierung in vielen Küchen finanziell rentabel gemacht, was die Akzeptanz im Markt für intelligente gewerbliche Küchengeräte stärkt, da Betreiber vorhersehbare Ergebnisse und geringere Personalkosten an der Produktionslinie anstreben. Roboter-Frittiergeräte, KI-gestützte Zubereitungslinien und vernetzte Vorbereitungssysteme liefern messbare Vorteile durch höheren Durchsatz, weniger Nacharbeit und weniger Sicherheitsvorfälle während der Stoßzeiten. Eingesetzte Systeme, die repetitive Hochtemperaturaufgaben automatisieren, zeigen deutliche Reduzierungen bei Verletzungen und Ölverschwendung, während sie die Lebensmittelqualität in Ketten mit einheitlichen Speisekarten im großen Maßstab stabilisieren. Die Automatisierung der Ölhandhabung und -filterung, kombiniert mit digitaler Verifizierung, hilft Betreibern auch dabei, sich für Prämienrabatte zu qualifizieren, da sie das Risikoprofil für Verbrennungen und Verschüttungen senkt. Der sekundäre Effekt der Technologie ist die Umverteilung von Arbeitskräften: Servicekräfte, die mit Bear Robotics' Servi-Robotern 40 % mehr Tische bedienen, berichten von einer um 12 % höheren Gästezufriedenheit, was Personaldebatten in eine Frage der Servicequalitätsoptimierung verwandelt[2]Silicon Valley Robotics, "Restaurantroboter: Einsätze und ROI," Silicon Valley Robotics, roboticscenter.ai.

Energieeffizienzvorschriften und Betriebskosten beschleunigen intelligente Nachrüstungen

Die gewerblichen Kühlungsstandards des Energieministeriums der Vereinigten Staaten (wirksam ab Januar 2029, Einhaltungsfrist von 2025 verlängert) werden die maximalen täglichen Energieverbrauchsgrenzen um 6,5 % gegenüber den aktuellen Ausgangswerten verschärfen, mit prognostizierten kumulativen Einsparungen von 1,11 Billiarden BTU bis 2058[3]Regierung der Vereinigten Staaten, "Energieeinsparstandards für gewerbliche Kühlschränke, Gefriergeräte und Kühl-Gefrier-Kombinationen," Bundesregister, federalregister.gov. Plattformen, die Sensoren, Edge-Logik und zentralisierte Dashboards integrieren, helfen Standorten, den Gesamtenergieverbrauch zu senken und gleichzeitig die Einhaltung gerätespezifischer Grenzwerte und Prüfanforderungen zu verbessern. Betreiber, die Anlaufsequenzen koordinieren und lastintensive Prozesse außerhalb der Abrechnungsspitzen planen, senken Leistungsgebühren, ohne Servicegeschwindigkeit oder Lebensmittelsicherheit zu beeinträchtigen, wenn Kapazitätsengpässe bestehen. Die Teilnahme an Laststeuerungsprogrammen schafft eine neue Anreizebene für vernetzte elektrische Küchen, da Küchen vorkühlen oder vorheizen und dann während der Ereignisse mit minimalen Auswirkungen auf die Gäste im Leerlauf betrieben werden können. Integrierte Laststeuerungslösungen vereinfachen sowohl die Anmeldung als auch die automatische Reaktion auf Geräteebene, was den betrieblichen Aufwand für Ketten mit mehreren Einheiten reduziert.

Digitales HACCP und Lebensmittelsicherheits-Compliance standardisieren vernetzte Geräte

Die FSMA-204-Regel zur Rückverfolgbarkeit von Lebensmitteln, die am 20. Januar 2026 in Kraft tritt, verlangt elektronische Aufzeichnungen für bestimmte Lebensmittel, die innerhalb von 24 Stunden abgerufen werden können, was die Einführung von IoT-Sensoren und digitalen Plattformen im Markt für intelligente gewerbliche Küchengeräte beschleunigt. Analoge Protokolle können die 24-Stunden-Anforderung zur Konvertierung in elektronische Tabellen nicht erfüllen, was die Einführung von IoT-Temperatursensoren und Cloud-Plattformen vorantreibt. Kelsius FoodCheck 2.0, das die Einhaltung von FDA 21 CFR Teil 11 bietet, automatisiert die HACCP-Kühlungsprotokollierung und stellt manipulationssichere, zeitgestempelte digitale Aufzeichnungen für Inspektionen durch Gesundheitsbehörden bereit[4]Kelsius, "Schnellrestaurants," Kelsius, kelsius.com. Betreiber berichten von erheblichen Einsparungen durch Vermeidung von Verderb und Personalreduzierungen, wenn Kühlgeräte in Echtzeit mit automatischen Warnmeldungen und standardisierten Arbeitsabläufen überwacht werden. Prädiktive Analysen, die aus Daten kritischer Kontrollpunkte lernen, ermöglichen die Planung von Reparaturen außerhalb der Betriebszeiten und eine Reduzierung ungeplanter Ausfallzeiten, was die Menüverfügbarkeit und die Stabilität des Spitzenservices aufrechterhält. Globale Aufsichtsbehörden erkennen an, dass kontinuierliche Überwachung periodische manuelle Kontrollen übertrifft, sodass digitales HACCP zum Standard in Implementierungen von Ketten mit mehreren Standorten und exportorientierten Einrichtungen wird.

Kettenstandardisierung und standortübergreifende Fernflottensteuerung

Betreiber mit mehreren Einheiten profitieren von der zentralisierten Steuerung von Rezepten, Einstellungen, Wartungswarnungen und Compliance-Dashboards, die manuelle Arbeit und Variabilität über Standorte hinweg im Markt für intelligente gewerbliche Küchengeräte reduzieren. IoT-native Geräteökosysteme verteilen Updates, protokollieren HACCP-Daten und stellen Energieverbrauchsmetriken über eine einzige Oberfläche bereit, was vorhersehbare Kosten und eine schnellere Techniker-Triage unterstützt. Dokumentierte Fallstudien zeigen erhebliche Einsparungen durch Remote-Updates und Diagnosen, einschließlich reduzierter Vor-Ort-Besuche und besser vorbereiteter Serviceeinsätze, wenn Technikerfahrten erforderlich sind. Bei einer hohen Anzahl von Filialen summieren sich Verbesserungen der Betriebszeit und schnellere Reparaturzyklen zu einer Umsatzstabilisierung, wie in Einsätzen zu sehen ist, bei denen die Ausfallhäufigkeit sank und die durchschnittlichen Reparaturzeiten nach der IoT-Einführung zurückgingen. Digitale Checklisten und Ausnahmeberichte erhöhen die Compliance auf Franchise-Ebene, indem versäumte Aufgaben in Echtzeit gemeldet und Korrekturmaßnahmen konsolidiert werden, was Prüfungsfehler in verteilten Netzwerken reduziert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Komplexität der Nachrüstung | -1.4% | Global, besonders ausgeprägt bei kleineren Betreibern | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Standardfragmentierung über Marken/Plattformen hinweg | -1.1% | Global, mit konzentrierten Problemen in Küchen mit mehreren Anbietern | Mittelfristig (2–4 Jahre) |

| Cybersicherheit, Dateneigentum und IT-Integrationsrisiken | -0.7% | Global, zunehmend in Ketten mit mehreren Marken und cloudabhängigen Modellen | Mittelfristig (2–4 Jahre) |

| Elektrische Kapazitätsbeschränkungen in älteren Standorten begrenzen die Elektrifizierung | -0.6% | Nordamerika, Europa, Altbauten, ausgewählte Ballungsräume im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Komplexität der Nachrüstung

Anfängliche Gerätekäufe und Standortmodifikationen schaffen Budgetprobleme für kleinere Betreiber und unabhängige Betriebe, insbesondere wenn Grundrisse für Robotik oder höhere elektrische Kapazitäten im Markt für intelligente gewerbliche Küchengeräte umgestaltet werden müssen. Amortisationszeiten können sich verlängern, wenn die Bereitstellung Schreinerarbeiten, Lüftungsmodifikationen oder Schalttafelaufrüstungen erfordert, um Vorschriften zu erfüllen und neue Betriebszyklen zu bewältigen. Abonnement- und Robotik-als-Service-Modelle helfen einigen Betreibern, diese Investitionen in Betriebsausgaben umzuwandeln, aber die Gesamtbetriebskosten hängen weiterhin von der Wartungssorgfalt und der Schulungskonsistenz ab. Ältere Einrichtungen sehen sich elektrischen Kapazitätsbeschränkungen gegenüber, wenn sie auf Induktions- oder leistungsstärkere Geräte umsteigen, und die Integration von Sensoren in ältere HLK- oder Brandschutzsysteme erfordert oft benutzerdefinierte Gateways, die Zeit und Kosten erhöhen. Wo Gebäudesysteme moderne Protokolle nicht unterstützen, können BACnet- oder Modbus-Brücken Lücken schließen, aber sie führen zu zusätzlicher Komplexität und erfordern sorgfältiges Änderungsmanagement.

Interoperabilität und Standardfragmentierung über Marken und Plattformen hinweg

Küchenökosysteme kombinieren zunehmend Geräte von mehreren OEMs, doch proprietäre Steuerungssysteme und Dashboards können Mitarbeiter dazu zwingen, mehrere Apps und Portale zu verwalten, was Effizienzgewinne im Markt für intelligente gewerbliche Küchengeräte untergräbt. Die Sicherheitslage ist ein paralleles Problem, da unverschlüsselte Gerät-zu-Cloud-Verbindungen und unzureichend geschützte APIs eine Gefährdung für Rezept-IP, Betriebsprotokolle und Zahlungsdaten schaffen. Fallbeweise zeigen, wie Fehlkonfigurationen in Nachrichtenprotokollen langanhaltende Eindringlinge ermöglichen können, die Gerätedaten manipulieren und sensible Informationen exfiltrieren. Viele Sicherheitsverletzungen nutzen ungepatchte Firmware auf älteren Geräten aus, was Upgrades erschwert, da Korrekturen manchmal die Kompatibilität an anderer Stelle im System beeinträchtigen. OEM-Programme, die offene Schnittstellen und markenübergreifende Überwachung unterstützen, wie Open Kitchen und KitchenConnect, reduzieren den Integrationsaufwand und bringen mehr Geräte unter zentralisierte Kontrolle für Diagnose und Compliance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Intelligente Kochgeräte führen, während Getränkeautomatisierung aufgrund von Café-Margen zunimmt

Intelligente Kochgeräte erfassten 38,91 % des Marktanteils am Markt für intelligente gewerbliche Küchengeräte im Jahr 2025, angeführt von vernetzten Kombidämpfern, intelligenten Frittiergeräten mit Ölmanagement-Sensoren und Induktionslösungen, die Elektrifizierungsziele erfüllen, ohne Geschwindigkeit zu opfern. Die Rolle des Segments entwickelt sich von reaktiver Überwachung hin zu prädiktiver Automatisierung, da Geräte sich selbst an Lastvariabilität anpassen und eine zentralisierte Rezeptsteuerung über Flotten hinweg unterstützen. Frittiergeräte, die Filterung mit digitaler Verifizierung kombinieren, reduzieren Abfall und steigern die Konsistenz, während vernetzte Multifunktionskocher Remote-Firmware-Updates ermöglichen, die HACCP-Funktionen an sich ändernde Standards anpassen. Kühlgeräte navigieren Kältemittelvorschriften, die Gase mit hohem Treibhauspotenzial auslaufen lassen, was Übergänge zu A2L- und R-290-Systemen beschleunigt und Überwachungssteuerungen fördert, die Bestände durch kontinuierliche Temperaturüberwachung schützen. Intelligente Spülgeräte fügen automatisierte Protokollierung und Verbrauchsoptimierung hinzu, wobei neue Modelle vernetzte Assistenten integrieren, die HACCP und Energiewarnungen unterstützen.

Intelligente Getränkegeräte werden mit einer CAGR von 10,45 % die am schnellsten wachsende Kategorie sein, da Cafés und Bäckereibetten die Ausgabe in Barista-Qualität mit Bean-to-Cup-Systemen standardisieren, die den Durchsatz in Stoßzeiten steigern und den Schulungsaufwand reduzieren. Dokumentierte Leistungsdaten von gewerblichen Bean-to-Cup-Systemen zeigen große Gewinne bei Getränken pro Stunde und enge Varianzkontrollen, die die Qualität über Schichten und Standorte hinweg konsistent halten. OEMs erweitern Datenschichten in die Getränkeausgabe zur Abfallreduzierung und automatisierten Qualitätsprüfungen, was sowohl die Margen verbessert als auch das Gästeerlebnis bei hohen Transaktionsvolumina aufrechterhält. Die Konnektivität von Kühl- und Displaykühlschränken entspricht den Vorschriften zur Lebensmittelsicherheitsprotokollierung und hilft, Verderb in kleineren Formaten zu reduzieren, wo ein einzelner Ausfall den Tagesumsatz stören kann. Der Markt für intelligente gewerbliche Küchengeräte profitiert weiterhin dort, wo Getränke-, Kühl- und Spülmodule auf einheitlichen Plattformen betrieben werden, die eine zentrale Überwachung und Push-basierte Updates bieten.

Nach Installationstyp: Tischgeräte und kompakte Geräte beschleunigen sich aufgrund der Dichte von Geisterküchen und Convenience-Einzelhandel

Freistehende Geräte und Geräte für den hinteren Küchenbereich hielten im Jahr 2025 einen Anteil von 56,46 % im Markt für intelligente gewerbliche Küchengeräte, was die langjährige Akzeptanz in Vollservice- und institutionellen Küchen mit höherem Kapazitätsbedarf widerspiegelt. Große Kombidämpfer, Schockfroster und begehbare Kühlräume bleiben Ankerpunkte für die chargenbasierte Produktion und Bankettleistung, und ihre Konnektivität bringt Rezeptsteuerung, HACCP-Automatisierung und Remote-Diagnose über Flotten hinweg. Kompakte Tischgeräte werden jedoch voraussichtlich am schnellsten mit einer CAGR von 10,83 % wachsen, da Geisterküchen, Tankstellenvorplätze und Convenience-Betreiber in platzsparende, abluftfreie Geräte investieren, die schnell installiert werden können und modular skalierbar sind. KI-Vision-Kombidämpfer und modulare Multitechnologie-Plattformen packen mehr Kocharten in kleinere Stellflächen, während Leasingmodelle die Einstiegshürde für neue Standorte senken.

Da digitale Bestellungen Transaktionen während der Stoßzeiten konzentrieren, helfen kompakte abluftfreie Systeme dabei, Servicezeiten an Standorten aufrechtzuerhalten, die keine vollständigen Küchenumrüstungen unterstützen können, und sie integrieren sich sauber in einheitliche Dashboards für Mitarbeiter, die Aufgaben rotieren. Effizienzstandards werden in den kommenden Jahren strenger und belohnen kleinere Hohlräume und intelligentere Steuerungslogik, sodass kompakte Systeme, die mit dem Gebäudemanagement koordinieren, Energie sparen und gleichzeitig die Leistung erhalten. Für Getränke- und Front-of-House-Anwendungen verbessern Hochdurchfluss-Ausgabesteuerungen und genaues Mischungsmanagement Geschwindigkeit und Produktqualität bei gleichzeitiger Reduzierung von Abfall, was die Renditen in kleinen Formaten steigert. Der Markt für intelligente gewerbliche Küchengeräte profitiert dort, wo diese kompakten Systeme nativ mit Unternehmensplattformen für Rezept-Pushes und Firmware-Updates integriert werden, die Compliance und Konsistenz im Laufe der Zeit aufrechterhalten.

Nach Endnutzer: Cafés, Bäckereien und Kaffeeketten übertreffen das Schnellrestaurant-Wachstum durch Spezialmargen-Arbitrage

Schnellrestaurant- und Fast-Casual-Ketten entfielen im Jahr 2025 auf einen Anteil von 32,84 % im Markt für intelligente gewerbliche Küchengeräte, da einheitliche Speisekarten und hohe Transaktionsdichte vernetzte Kochgeräte, automatisierte Ölhandhabung und zentralisierte Steuerungen begünstigen. Viele Ketten haben vernetzte Plattformen in den hinteren Küchenbereich eingeführt, um Rezepte zu standardisieren, HACCP-Daten automatisch zu erfassen und Remote-Diagnosen zu ermöglichen, die Ausfallzeiten während der Stoßzeiten reduzieren. Cafés, Bäckereien und Kaffeeketten werden bis 2031 mit einer CAGR von 10,36 % am schnellsten wachsen, angeführt von Getränkeautomatisierung, die die Konsistenz steigert und die Schulungszeit von Dutzenden von Stunden auf ein kurzes Einarbeitungsfenster für standardisierte Rezepte reduziert. Vollservice-Restaurants setzen Serviceroboter und vernetzte Kochlinien selektiv ein, um die Serverabdeckung pro Schicht zu erweitern und die Gästezufriedenheitswerte zu steigern, ohne die Menübreite zu verringern. Hotels und Resorts legen Wert auf Schockfroster, vernetzte Spülmaschinen und integrierte HACCP-Dashboards, um Bankettarbeitslasten bei stabiler Qualität zu bewältigen.

Institutionelle Käufer in Bildung und Gesundheitswesen drängen auf kontinuierliche Überwachung, die spezifischen Aufsichtsregimen entspricht, sodass vernetzte Sensoren und automatisierte Checklisten manuelle Temperaturprotokolle und Papierkram im großen Maßstab ersetzen. Da Verbraucher weiterhin auf digitale Bestellungen und Abholung umsteigen, erstrecken sich Investitionen über Kioske hinaus in die Koordination des hinteren Küchenbereichs, wo prädiktive Systeme den Vorbereitungsrhythmus mit dem Bestelleingang abstimmen und Nacharbeit reduzieren. Spezialgetränkeformate priorisieren Geräte, die Rezepte kodieren und Konsistenz sichern, um Margen zu schützen, während Front-of-House-Ausgabesteuerungen Abfall reduzieren und Servicezeiten kurz halten. Die Branche für intelligente gewerbliche Küchengeräte konsolidiert sich hinter OEM-Plattformen, die den Kreislauf zwischen Vorbereitung, Kochen, Kühlen, Waschen und Service für engere Compliance und bessere Arbeitsproduktivität schließen.

Nach Vertriebskanal: Direktvertrieb OEM und D2C gewinnen durch Abonnements und Remote-Einführung

Händler und Distributoren hielten im Jahr 2025 einen Anteil von 46,35 % im Markt für intelligente gewerbliche Küchengeräte, gestützt durch Installationsunterstützung, Finanzierungsoptionen und markenübergreifende Portfolios, die von unabhängigen Betrieben und kleinen Ketten geschätzt werden. Direktvertrieb über OEM und D2C-Kanäle wird voraussichtlich mit einer CAGR von 10,59 % bis 2031 am schnellsten wachsen, angetrieben durch Abonnementmodelle, die Wartung, Remote-Updates und Compliance-Dokumentation in eine einfache monatliche Gebühr bündeln, die mit der Wirtschaftlichkeit auf Filialebene übereinstimmt. Remote-Rezept-Pushes und Firmware-Updates reduzieren den Bedarf an Vor-Ort-Service, und zentralisierte Flotten erhalten Energie-, HACCP- und Leistungstransparenz über Marken hinweg durch Plattformen mit offenen Schnittstellen. Da Betreiber mehr Automatisierungstools pro Standort einsetzen, gewinnen OEM-Plattformen, die Firmware-Kontinuität und automatisierte Compliance-Berichterstattung gewährleisten, an Wert gegenüber Einzelgeräten, die separate Apps erfordern.

Datengestützte Dienste expandieren auch über Direktkanäle, wo OEMs und Partner Versicherungsanreize für IoT-verifizierte Hygiene und Rückverfolgbarkeit sowie Finanzierungen anbieten, die Leasingbedingungen an die Nutzungsdauer von Geräten anpassen, wie durch vernetzte Wartungssignale definiert. Händler behalten Vorteile bei komplexen Nachrüstungen und Umgebungen mit mehreren Anbietern, insbesondere dort, wo HLK- und Gebäudesysteme BACnet- oder Modbus-Integration erfordern, um ältere Geräte mit zentralisierten Dashboards zu verbinden. Über den Prognosezeitraum wird erwartet, dass der Markt für intelligente gewerbliche Küchengeräte hybride Modelle sieht, bei denen OEM-Direktplattformen Software und Analysen koordinieren, während Händler Vor-Ort-Integration und lokale Servicekapazitäten im großen Maßstab bereitstellen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,73 % der Marktgröße für intelligente gewerbliche Küchengeräte, unterstützt durch eine hohe Durchdringung großer Ketten, strengere Lebensmittelsicherheitsaufsicht und starke Anbieterökosysteme für vernetzte Küchen. Lohndruck in wichtigen Bundesstaaten seit 2024 hat das Argument für Automatisierung weiter geschärft, da Ketten versuchen, Margen mit prädiktiven Systemen und sichereren, standardisierten Arbeitsabläufen zu schützen. Regulatorische Rückenwinde prägen den Kaufzeitpunkt, wobei die Region sich auf DOE-Effizienz-Compliance-Zyklen und EPA-Kältemittelbeschränkungen für Gase mit hohem Treibhauspotenzial in neuen und nachgerüsteten Kontexten vorbereitet. Versorgungsunternehmen verstärken die Akzeptanz mit Laststeuerungsprogrammen, die für Lastabwurf während Ereignissen zahlen, und zweckgebaute Lösungen integrieren sich direkt in OEM-Plattformen, sodass Ketten mit mehreren Einheiten Flexibilität monetarisieren können, ohne betriebliche Risiken hinzuzufügen. Kanada und Mexiko expandieren durch Café-, Bäckerei- und Convenience-Formate, die kompakte vernetzte Geräte und IoT-Überwachung über Kühl-, Koch- und Spülarbeitsabläufe hinweg schätzen.

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum mit einer CAGR von 11,63 % verzeichnen, angeführt von Märkten, in denen demografische Einschränkungen und staatliche Programme auf Robotik und digitale Überwachung drängen. Japan setzt weiterhin Serviceroboter im großen Maßstab in Vollservice- und Familienrestaurantformaten ein, was höheren Durchsatz unterstützt und die Sicherheit verbessert, ohne Personal im hinteren Küchenbereich hinzuzufügen. China erweitert Investitionen in Cloud-Küchen und vernetzte Vorbereitungslinien und bewegt sich hin zu konsistenter, hochvolumiger Produktion unter softwaregesteuerter Koordination mit zentralisierten Datenschichten. Südkorea und Indien diversifizieren die Nachfrage, während südostasiatische Märkte wie Singapur kontinuierliche Überwachung für HACCP einsetzen und Plattformen mit offenen Schnittstellen nutzen, um markenübergreifende Flotten in kleinen Stellflächen zu verbinden. Dokumentierte Einsätze im asiatisch-pazifischen Raum zeigen große Reduzierungen bei Geräteausfällen und schnellere Reparaturzyklen, wenn Flotten unter einheitliche IoT-Kontrolle mit Edge-Computing für lokales Failover gebracht werden.

Europa wächst in moderatem Tempo aufgrund einer hohen Basisautomatisierung in wichtigen Ländern, aber sich entwickelnde Lebensmittelsicherheitspraktiken und Energiestandards unterstützen weiterhin Ersatzzyklen, die vernetzte Systeme begünstigen. Deutschland setzt den Ton bei Premium-vernetzten Kombidämpfern und Fernflottensteuerung, mit OEM-Plattformen, die standardisierte Rezepte pushen, HACCP-Daten protokollieren und die Vor-Ort-Wartung reduzieren. OEMs in der Region integrieren auch Nachhaltigkeit in Fertigung und Produktdesign, einschließlich der Verwendung von Kältemitteln mit niedrigem Treibhauspotenzial und Betrieb mit erneuerbaren Energien, was mit den Käuferprioritäten bei öffentlichen und privaten Ausschreibungen übereinstimmt. Südamerika verzeichnet eine stetige Akzeptanz in Gastgewerbe-Zentren, während der Nahe Osten und Afrika Kapazitäten durch Hotel- und Food-Court-Erweiterungen hinzufügen, die vernetzte Kochgeräte mit zentralisierter Überwachung kombinieren, um Standards im großen Maßstab aufrechtzuerhalten. In allen Regionen schreitet der Markt für intelligente gewerbliche Küchengeräte dort voran, wo lokale Rückvergütungsprogramme, Änderungen der Bauvorschriften und Datenschutzregelungen mit Kettenstrategien für standardisierte Ausführung und Compliance zusammentreffen.

Wettbewerbslandschaft

Der Markt für intelligente gewerbliche Küchengeräte ist mäßig konzentriert. Er umfasst eine Mischung aus globalen Marktführern und spezialisierten Anbietern, wobei OEMs in vertikal integrierte IoT-Stacks investieren, die Kochen, Kühlen, Waschen und Getränkeausgabe unter gemeinsamen Daten- und Steuerungsschichten vereinen. Middleby schärfte seinen strategischen Fokus im Jahr 2026 mit Portfoliobewegungen und der fortgesetzten Expansion von Open Kitchen, einer Plattform, die markenübergreifende Flotten verbindet und Remote-Updates, HACCP-Protokollierung und Diagnosen über verschiedene Gerätetypen hinweg unterstützt. Produktinnovation ergänzt Softwarefortschritte mit Hochdurchsatz-Öfen und abluftfreien Systemen, die mehrere Kochmodi in kleinere Stellflächen komprimieren und gleichzeitig die Energieleistung verbessern. Die Portfoliostrategie von Ali Group fügt Multifunktionsfähigkeiten und Schulungsökosysteme hinzu, die Köchen und Betreibern helfen, vernetzte Arbeitsabläufe schneller und mit weniger Serviceunterbrechungen einzuführen.

Premium-Anbieter bauen auf sensorgesteuerter Autonomie und Remote-Orchestrierung auf und nutzen zentralisierte Plattformen, um Rezepte zu verteilen, Compliance-Daten zu erfassen und Energie über Standorte hinweg zu optimieren. Rationals Einsätze dokumentieren erhebliche Einsparungen durch Remote-Updates und Wartung, einschließlich weniger Technikerentsendungen und besserer Diagnosen vor Standortbesuchen. Electrolux Professional entwickelt OnE Connected weiter, um Kühler, Kombidämpfer und Spülmaschinen in automatisierte HACCP-Arbeitsabläufe mit Energiewarnungen zu integrieren, die Betreibern helfen, vermeidbaren Verbrauch zu reduzieren. Die Sicherheitslage rückt in den Vordergrund, da OEMs und Betreiber mit unverschlüsselten Protokollen und unzureichend geschützten APIs konfrontiert werden, was Raum für Zero-Trust-Ansätze und Edge-Anomalieerkennung schafft, um Rezept-IP und Betriebsdaten zu schützen. Offene Schnittstellen und markenübergreifende Überwachungsplattformen wie Open Kitchen und KitchenConnect positionieren etablierte Anbieter, um Integrationsreibung zu reduzieren und Wert rund um Software und Dienste zu konsolidieren.

Neuere Marktteilnehmer betonen Cloud-native Architekturen und Abonnementmodelle, die Kosten mit messbaren Leistungsverbesserungen wie Betriebszeit, Durchsatz, Abfallreduzierung und verifizierter Hygiene in Einklang bringen. Cluster-Management für die Orchestrierung mehrerer Geräte auf Filialebene nutzt Edge-KI für Steuerungsschleifen mit niedriger Latenz und zentralisierte Beobachtbarkeit für Flottengesundheit und Compliance. Partnerschaften rund um Daten und Risikoteilung erweitern den Wert vernetzter Systeme, indem verifizierte Hygiene und Rückverfolgbarkeit für Versicherungsvorteile und Finanzierungsoptionen monetarisiert werden. Über den Prognosezeitraum wird der Wettbewerbsdruck Anbieter begünstigen, die zuverlässige Hardware mit robuster Software, sicherer Konnektivität und Servicemodellen kombinieren, die Betreibern helfen, im Markt für intelligente gewerbliche Küchengeräte auf Flottenebene einzusetzen, zu warten und kontinuierlich zu verbessern.

Marktführer für intelligente gewerbliche Küchengeräte

The Middleby Corporation

Ali Group

ITW Food Equipment Group

Rational AG

Electrolux Professional AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Middleby veröffentlichte die Ergebnisse für das vierte Quartal 2025 und zeigte frühe Fortschritte bei neuen Eis- und Getränkeinnovationen sowie anhaltenden Erfolg bei Total Line Solutions in der Lebensmittelverarbeitung. Für 2026 prognostiziert Middleby ein organisches Wachstum von 1–3 % in der gewerblichen Gastronomie und 4–6 % in der Lebensmittelverarbeitung. Das Unternehmen schloss im ersten Quartal 2026 einen 51%igen Wohnimmobilienverkauf ab und plant, die Lebensmittelverarbeitungssparte bis zum zweiten Quartal 2026 abzuspalten.

- Januar 2026: Electrolux Professional brachte den NeoBlue Touch Untertisch-Geschirrspüler auf den Markt, den ersten in der Branche, der eine Akkreditierung im Rahmen des Reparierbarkeits-Bewertungsprogramms erhalten hat. Dieser Geschirrspüler verfügt über den MyEco-Zyklus, der Energie-, Wasser- und Chemikalienverbrauch im Vergleich zu früheren Modellen um 40 % reduziert (260 Wh pro Korb) und potenziell bis zu 3.000 kWh pro Jahr einspart. Er enthält auch die OnE Connected App für HACCP-Compliance und einen Schnellzyklus, der 65 Körbe oder 1.170 Teller pro Stunde bewältigen kann, was die Produktivität um 60 % steigert.

- Januar 2026: Ali Group erwarb JIPA, einen Hersteller von Multifunktionspfannen mit Sitz in der Tschechischen Republik, um seine Fähigkeiten bei elektronischen Multifunktionsgeräten zu erweitern, einschließlich Druckkochen, Frittieren, Schmoren, Grillen und Sous-vide. Diese Akquisition ergänzt das Ali Group-Portfolio von über 110 Marken und erweitert seine globale Präsenz.

- Dezember 2025: Middleby Corporation schloss den Verkauf eines 51%igen Anteils an seinem Wohnküchengeschäft an 26North Partners ab. Die Transaktion, die auf 885 Millionen USD bewertet wurde, umfasste eine Vorauszahlung von 540 Millionen USD und eine Verkäuferschuldverschreibung von 135 Millionen USD. Dieser Verkauf ermöglicht es Middleby, sich auf die gewerbliche Gastronomie zu konzentrieren, mit Schwerpunkt auf Automatisierung sowie Eis- und Getränkemärkten.

Berichtsumfang des globalen Markts für intelligente gewerbliche Küchengeräte

Intelligente gewerbliche Küchengeräte sind darauf ausgelegt, Effizienz, Automatisierung und Konnektivität in professionellen Gastronomieumgebungen zu verbessern. Der Markt für intelligente gewerbliche Küchengeräte ist nach Produkttyp, Installationstyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in intelligente Kochgeräte (einschließlich intelligenter Öfen wie Kombidämpfer und Konvektionsöfen, intelligenter Heißluftfritteusen und Frittiergeräte mit offener/Druck-Konfiguration und intelligentem Ölmanagement, Multifunktionskocher und Multifunktionsgeräte, intelligente Grills/Grillplatten/Induktionskochfelder, intelligente Herde und Kochfelder sowie Sonstige wie Dampfgarer und Sous-vide-/Präzisionskocher), intelligente Kühlgeräte (gewerbliche Kühlschränke und Gefriergeräte), intelligente Spülgeräte und intelligente Getränkegeräte (einschließlich Kaffee-/Espressomaschinen, Teebrüher und Ausgabegeräte). Nach Installationstyp ist der Markt segmentiert in Tisch-/Kompaktgeräte, freistehende Geräte/Geräte für den hinteren Küchenbereich und eingebaute/Backbar-/Front-of-House-Geräte. Nach Endnutzer ist der Markt segmentiert in Schnellrestaurant- und Fast-Casual-Ketten, Vollservice-Restaurants, Cafés/Bäckereien und Kaffeeketten, Hotels und Resorts, institutionelle Einrichtungen (einschließlich Bildung, Gesundheitswesen und Unternehmen) sowie Sonstige (einschließlich Geister-/Cloud-Küchen, Convenience-Einzelhandel und Tankstellenvorplätze sowie Catering und Veranstaltungen). Nach Vertriebskanal ist der Markt segmentiert in Direktvertrieb OEM und Händler/Distributoren. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten & Afrika. Der Bericht liefert die Marktgröße in USD für alle oben genannten Segmente.

| Intelligente Kochgeräte | Intelligente Öfen (Kombidämpfer, Konvektionsöfen usw.) |

| Intelligente Heißluftfritteusen und Frittiergeräte (offen/Druck; intelligentes Ölmanagement) | |

| Multifunktionskocher und Multifunktionsgeräte | |

| Intelligente Grills/Grillplatten/Induktionskochfelder | |

| Intelligente Herde und Kochfelder | |

| Sonstige (Dampfgarer und Sous-vide-/Präzisionskocher) | |

| Intelligente Kühlgeräte (gewerbliche Kühlschränke und Gefriergeräte) | |

| Intelligente Spülgeräte | |

| Intelligente Getränkegeräte (Kaffee-/Espressomaschinen; Teebrüher; Ausgabegeräte) |

| Tisch-/Kompaktgeräte |

| Freistehende Geräte/Geräte für den hinteren Küchenbereich |

| Eingebaute Geräte/Backbar-/Front-of-House-Geräte |

| Schnellrestaurant- und Fast-Casual-Ketten |

| Vollservice-Restaurants |

| Cafés/Bäckereien und Kaffeeketten |

| Hotels und Resorts |

| Institutionelle Einrichtungen (Bildung, Gesundheitswesen, Unternehmen) |

| Sonstige (Geister-/Cloud-Küchen, Convenience-Einzelhandel und Tankstellenvorplätze, Catering und Veranstaltungen) |

| Direktvertrieb OEM |

| Händler/Distributoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Intelligente Kochgeräte | Intelligente Öfen (Kombidämpfer, Konvektionsöfen usw.) |

| Intelligente Heißluftfritteusen und Frittiergeräte (offen/Druck; intelligentes Ölmanagement) | ||

| Multifunktionskocher und Multifunktionsgeräte | ||

| Intelligente Grills/Grillplatten/Induktionskochfelder | ||

| Intelligente Herde und Kochfelder | ||

| Sonstige (Dampfgarer und Sous-vide-/Präzisionskocher) | ||

| Intelligente Kühlgeräte (gewerbliche Kühlschränke und Gefriergeräte) | ||

| Intelligente Spülgeräte | ||

| Intelligente Getränkegeräte (Kaffee-/Espressomaschinen; Teebrüher; Ausgabegeräte) | ||

| Nach Installationstyp | Tisch-/Kompaktgeräte | |

| Freistehende Geräte/Geräte für den hinteren Küchenbereich | ||

| Eingebaute Geräte/Backbar-/Front-of-House-Geräte | ||

| Nach Endnutzer | Schnellrestaurant- und Fast-Casual-Ketten | |

| Vollservice-Restaurants | ||

| Cafés/Bäckereien und Kaffeeketten | ||

| Hotels und Resorts | ||

| Institutionelle Einrichtungen (Bildung, Gesundheitswesen, Unternehmen) | ||

| Sonstige (Geister-/Cloud-Küchen, Convenience-Einzelhandel und Tankstellenvorplätze, Catering und Veranstaltungen) | ||

| Nach Vertriebskanal | Direktvertrieb OEM | |

| Händler/Distributoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für intelligente gewerbliche Küchengeräte bis 2031?

Die Marktgröße für intelligente gewerbliche Küchengeräte wird voraussichtlich von 11,57 Milliarden USD im Jahr 2026 auf 18,85 Milliarden USD bis 2031 bei einer CAGR von 10,26 % steigen, angetrieben durch Arbeitskräfteengpässe, Compliance-Anforderungen und Energieeffizienz-Initiativen.

Welche Produktkategorien führen und wachsen am schnellsten?

Intelligente Kochgeräte führten im Jahr 2025 mit einem Anteil von 38,91 %, während intelligente Getränkegeräte voraussichtlich am schnellsten mit einer CAGR von 10,45 % wachsen werden, da Cafés und Bäckereien die Ausgabe in Barista-Qualität standardisieren.

Welche Installationstypen werden das höchste Wachstum verzeichnen?

Tischgeräte und kompakte Geräte werden voraussichtlich am schnellsten mit einer CAGR von 10,83 % wachsen, da Geisterküchen, Tankstellenvorplätze und Convenience-Betreiber platzsparende, abluftfreie Plug-and-Play-Systeme bevorzugen.

Welche Endnutzer setzen vernetzte Geräte am schnellsten ein?

Cafés, Bäckereien und Kaffeeketten werden bis 2031 voraussichtlich eine CAGR von 10,36 % verzeichnen, unterstützt durch Getränkeautomatisierung, die die Konsistenz verbessert und die Schulungszeit reduziert.

Wie beeinflussen Vorschriften Kaufentscheidungen?

Die elektronischen Rückverfolgbarkeitsregeln von FSMA 204 und die EPA-Kältemittelausstiegspläne beschleunigen die Einführung vernetzter Systeme, die digitales HACCP, Kältemittel mit niedrigem Treibhauspotenzial und Energieoptimierung unterstützen.

Welche Regionen werden das Wachstum anführen?

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum mit einer CAGR von 11,63 % verzeichnen, angeführt durch Japans groß angelegte Robotikeinführung und breitere regionale Investitionen in vernetzte Küchenplattformen.

Seite zuletzt aktualisiert am: