Marktgröße und Marktanteil für intelligente Haushaltsküchgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

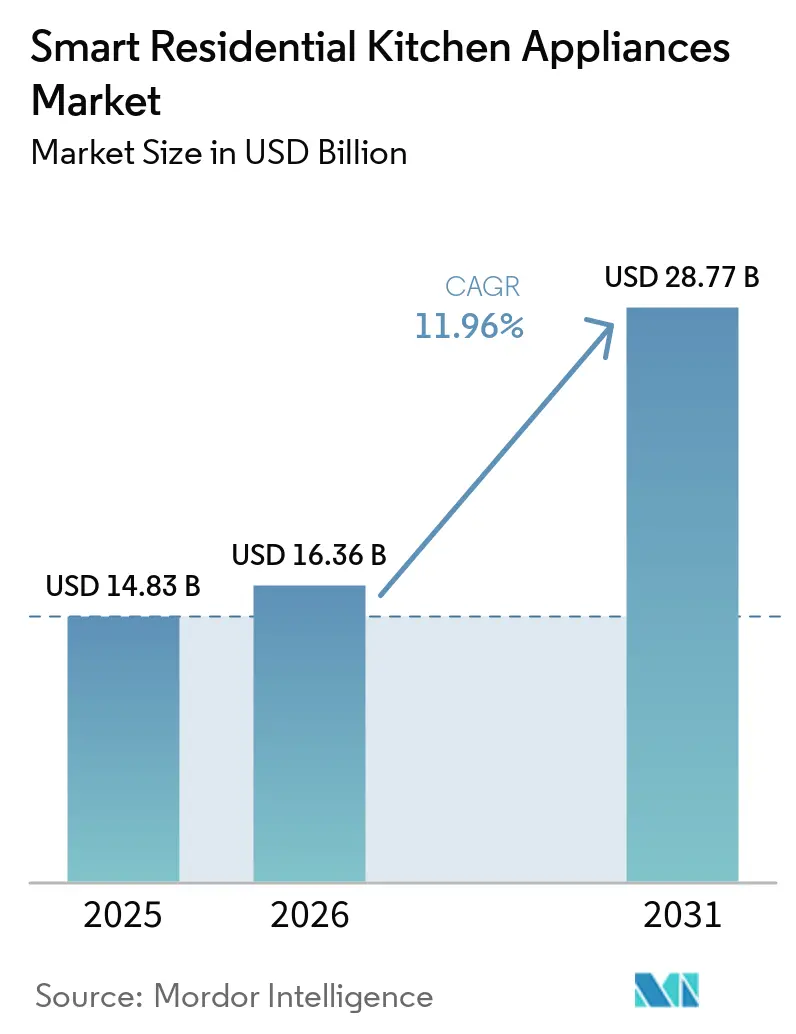

| Marktgröße (2026) | 16.36 Milliarden US-Dollar |

| Marktgröße (2031) | 28.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Haushaltsküchgeräte von Mordor Intelligence

Die Marktgröße für intelligente Haushaltsküchgeräte wurde im Jahr 2025 auf 14,83 Milliarden USD geschätzt und soll von 16,36 Milliarden USD im Jahr 2026 auf 28,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,96 % während des Prognosezeitraums (2026–2031). Der Markt für intelligente Haushaltsküchgeräte tritt in eine Skalierungsphase ein, da KI-gestützte, IoT- und app-gesteuerte Küchengeräte von der Premium- in die Mittelklasse-Preissegmente vordringen. Gleichzeitig standardisieren Bauträger vernetzte Ausstattungssuiten in Neubauten, um den Erwartungen der Käufer und den Genehmigungszeitplänen gerecht zu werden. Politische Veränderungen betonen nun energieeffizientes Design und stromsparende Konnektivität, was Neugestaltungszyklen beschleunigt und Anbieter dazu veranlasst, in ihren Portfolios im Markt für intelligente Haushaltsküchgeräte auf Architekturen mit geringem Standby-Verbrauch umzusteigen [1]Redaktionsteam, "Anforderungen an den Bereitschafts- und Aus-Modus für vernetzte Geräte," Europäische Kommission, ec.europa.eu. Sprachgesteuerte und Alexa-fähige Küchengeräte entwickeln sich von Zusatzfunktionen zu zentralen Erlebnisebenen, und frühe Formen der intelligenten Küchenautomatisierung koordinieren Aufgaben über mehrere Geräte hinweg, um konsistentere Ergebnisse zu erzielen. Markenstrategien verbinden zunehmend Hardware-Upgrades mit Software-Updates, Abonnements und ferngesteuerten Geräten, um Kundenbindung und Mehrwert nach dem Kauf zu unterstützen, während inländische Produktionsinvestitionen die Resilienz im Markt für intelligente Haushaltsküchgeräte stärken.

Wesentliche Erkenntnisse des Berichts

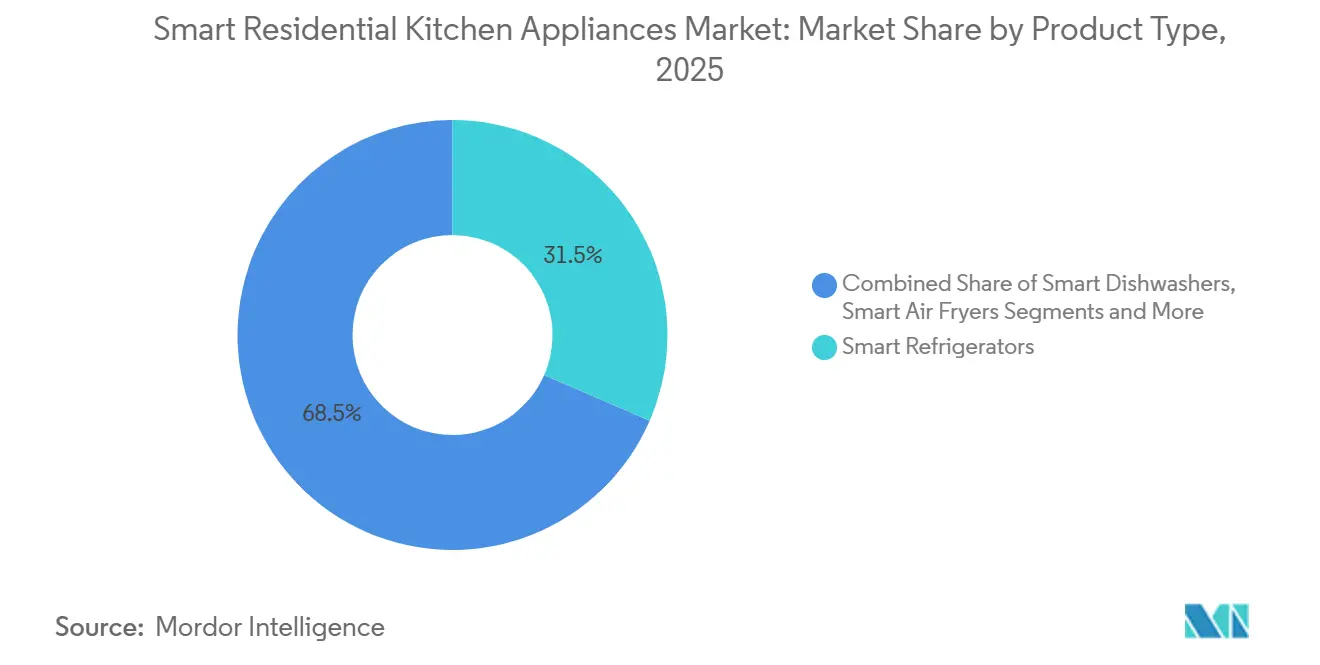

- Nach Produkttyp führten intelligente Kühlschränke im Jahr 2025 mit einem Umsatzanteil von 31,53 % im Markt für intelligente Haushaltsküchgeräte; intelligente Kochfelder und Herde werden bis 2031 voraussichtlich mit einer CAGR von 12,45 % wachsen.

- Nach Installationstyp entfielen im Jahr 2025 65,62 % des Umsatzanteils auf freistehende Modelle im Markt für intelligente Haushaltsküchgeräte, und Einbaugeräte werden bis 2031 voraussichtlich mit einer CAGR von 12,53 % wachsen.

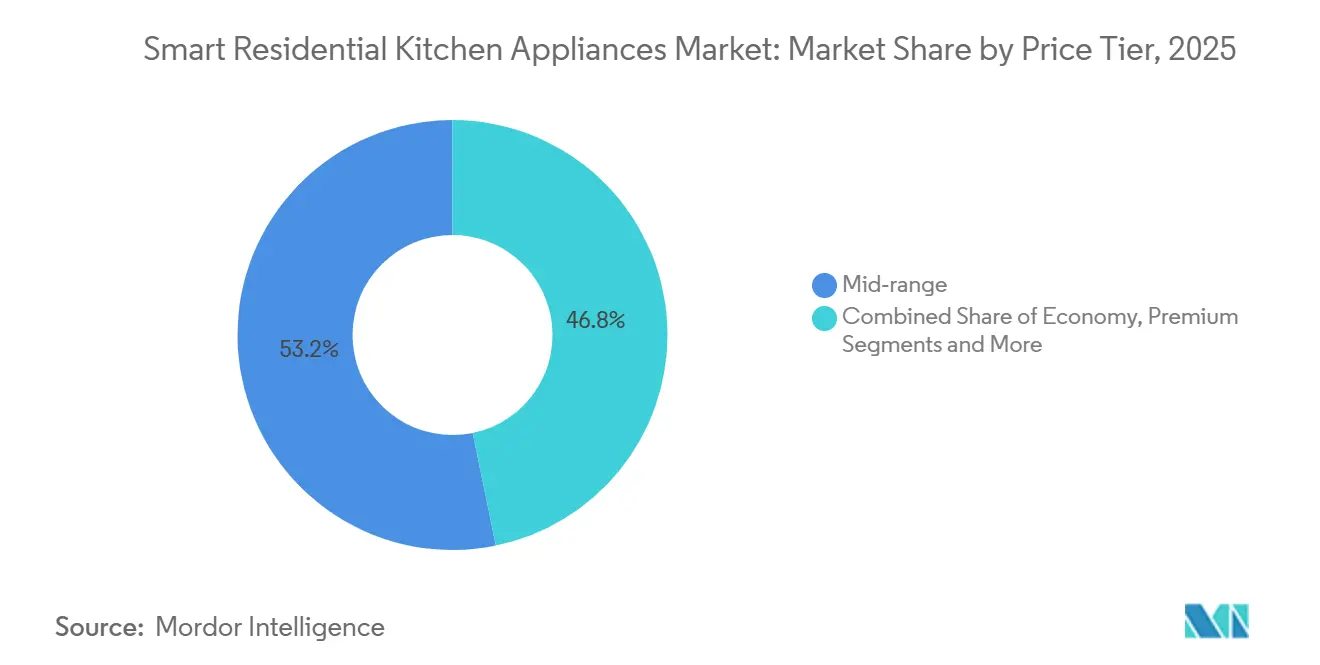

- Nach Preissegment entfiel im Jahr 2025 53,23 % des Wertes auf das Mittelklassesegment im Markt für intelligente Haushaltsküchgeräte, und das Premiumsegment wird bis 2031 voraussichtlich mit einer CAGR von 12,27 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 43,92 % des Marktanteils auf Mehrmarken-Fachgeschäfte im Markt für intelligente Haushaltsküchgeräte, und Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen.

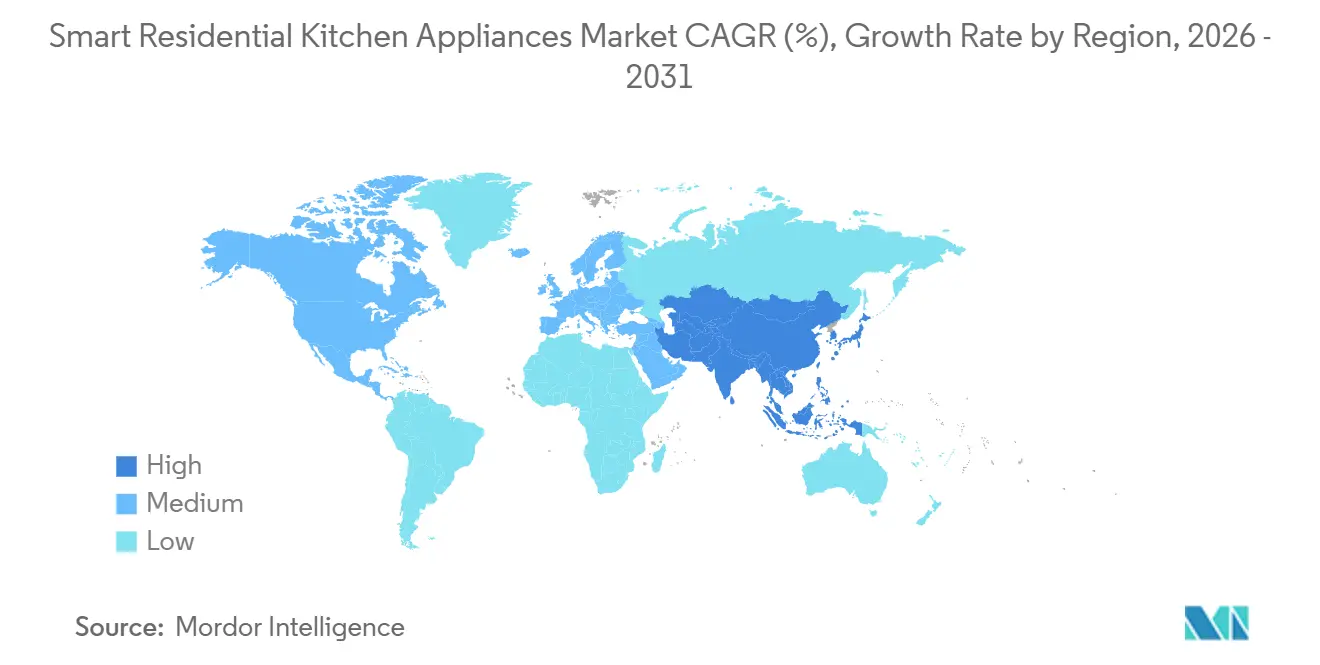

- Nach Geografie entfiel im Jahr 2025 31,54 % des Marktanteils auf die Region Asien-Pazifik im Markt für intelligente Haushaltsküchgeräte, und Asien-Pazifik führt das Wachstum mit einer CAGR von 13,63 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intelligente Haushaltsküchgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasante Verbreitung von Smart-Home-Lösungen und flächendeckende WLAN-Verfügbarkeit beschleunigen die Nutzung vernetzter Küchen | +2.8% | Global, angeführt von Nordamerika, entwickeltem Asien und Europa | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften und Förderprogramme treiben den Austausch durch intelligente Premium-Geräte voran | +2.1% | Europa (EU-Ökodesign), Nordamerika (staatliche Anreize) | Kurzfristig (≤ 2 Jahre) |

| Sprachassistenten und app-basierter Komfort verändern die Kaufkriterien | +1.9% | Global, am stärksten in städtischen Zentren des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Premium-Küchenrenovierungen und Einbauintegration stärken intelligente Hauptgeräte | +2.4% | Nordamerika, Westeuropa, GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Matter/Thread-Standardisierung reduziert Einrichtungsaufwand und Anbieterabhängigkeit | +1.3% | Nordamerika, Europa und Asien-Pazifik mit geringerem Tempo. | Langfristig (≥ 4 Jahre) |

| Netzinteraktive, lastmanagementfähige Geräte schaffen Einsparungen bei den Energiekosten | +1.5% | Europa, Kalifornien, Großbritannien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Smart-Home-Lösungen und flächendeckende WLAN-Verfügbarkeit beschleunigen die Nutzung vernetzter Küchen

Flächendeckende Konnektivität und Bauträgerprogramme verlagern den Markt für intelligente Haushaltsküchgeräte von Einzelaufrüstungen hin zu standardisierten Installationen in Neubauten, was Erstkäufer verstärkt mit KI-gestützten Küchengeräten in Berührung bringt. Anbieter skalieren app-gesteuerte Küchengeräte und Mitgliedschaftsmodelle, die Überwachung, automatische Nachbestellung und Service in monatliche Pakete bündeln, um die Kundenbindung nach dem Erstkauf zu stärken. Partnerschaften, die Kühlschränke und Vorratshaltung mit Bestellsystemen verknüpfen, wandeln kamerabasierte Bestandserfassung in praktische Nachbestellung um und vertiefen den Nutzen von IoT-Küchengeräten im Alltag. Die Politik im Vereinigten Königreich schreibt nun Transparenz bei der Datenerhebung und aktualisierte Support-Zeitfenster für vernetzte Geräte vor, was die Lebenszyklus-Unsicherheit für ferngesteuerte Geräte im Markt für intelligente Haushaltsküchgeräte verringert [2]Leitfaden-Team, "Gesetz über Produktsicherheit und Telekommunikationsinfrastruktur," Britische Regierung, gov.uk. Markenassistenten entwickeln sich in Richtung natürlicher Konversation, und Alexa-fähige sowie sprachgesteuerte Küchengeräte werden bei Koch- und Reinigungsaufgaben einfacher zu bedienen, was die Zufriedenheit bei Käufern steigert, die weniger Einrichtungsaufwand wünschen.

Energieeffizienzvorschriften und Förderprogramme treiben den Austausch durch intelligente Premium-Geräte voran

Die Standby-Grenzwerte der Europäischen Kommission für 2025 veranlassen Marken, vernetzte Produkte auf stromsparende Kommunikation und prädiktive Aufwachlogik umzugestalten, was den Leerlaufverbrauch senkt und mit netzorientierten Programmen in Kernregionen in Einklang steht. Deutschlands § 14a schreibt die Steuerbarkeit von Hochlastgeräten vor und bietet Gebührenreduzierungen für Geräte an, die Leistung in Spitzenlastzeiten verlagern oder begrenzen können, was den wirtschaftlichen Nutzen der Aufrüstung bestimmter Herde und Backöfen im Markt für intelligente Haushaltsküchgeräte stärkt. Energieplanungsfunktionen, die Zyklen bei hoher erneuerbarer Erzeugung oder niedrigen Preisfenstern ausführen, zeigen messbare Einsparungen in Pilotprojekten, die Politik mit Software-Innovation verbinden. Nachfrageseitige Förderprogramme in Kalifornien validieren ebenfalls Anmeldewege für vernetzte Geräte, auch wenn das Bewusstsein ein limitierender Faktor für eine breite Haushaltsbeteiligung bleibt. Zusammen verkürzen diese Maßnahmen die Amortisationszeiten für effiziente, netzfähige Modelle und begünstigen Portfolios, die IoT-Küchengeräte als reaktionsfähige Ressourcen statt als statische Verbraucher behandeln.

Sprachassistenten und app-basierter Komfort verändern die Kaufkriterien

Das Verbraucherverhalten konzentriert sich auf einfachere Ergebnisse in der Küche, weshalb Marken die Benutzerführung verbessern und Routineabläufe mit Funktionen zur intelligenten Küchenautomatisierung automatisieren, die Komplexität hinter natürlichen Interaktionen verbergen. Flaggschiffprodukte im Jahr 2026 veranschaulichen, wie Software Extraktion, Erhitzung und Timing in Echtzeit optimiert, was eine Premium-Positionierung für Enthusiasten und vielbeschäftigte Familien validiert, die vorhersehbare Ergebnisse wünschen. Berührungslose Küchengeräte erleichtern den täglichen Gebrauch, indem sie den körperlichen Aufwand durch Näherungs- und Leichtberührungsaktoren reduzieren und Oberflächen sauberer halten. Diese Detailaufmerksamkeit fördert die Akzeptanz bei älteren Nutzern. Sprachgesteuerte Küchengeräte eliminieren das Navigieren durch Menüs, indem sie Sprachbefehle in präzise Abläufe und Einstellungen für Backöfen, Herde und Geschirrspüler im gesamten Markt für intelligente Haushaltsküchgeräte übersetzen. Wenn Mainstream-Käufer unmittelbaren Komfort durch app-gesteuerte Küchengeräte und Assistenten erleben, verbreitet sich die Aufrüstungslogik von einzelnen Geräten auf Mehrgeräte-Routinen, die mit einem Smart-Home-integrierten Küchenerlebnis in Einklang stehen.

Netzinteraktive, lastmanagementfähige Geräte schaffen Einsparungen bei den Energiekosten

Der britische Normungsfahrplan legt bidirektionale Kommunikation und offene Protokolle für energieintelligente Geräte für später im Jahrzehnt fest, was Haushalte in die Lage versetzt, zu Flexibilitätsmärkten beizutragen. Aggregationsprogramme in Kalifornien und Europa binden bereits verteilte Ressourcen ein und beginnen, Küchengeräte neben Heizungs-, Lüftungs- und Klimaanlagen sowie Warmwasserbereitung einzubeziehen, da die Koordination verbessert wird. Deutschlands § 14a begrenzt die Leistungsaufnahme von Induktionsherden in Spitzenlastzeiten, erhält dabei die meisten Funktionen und bietet Netzgebührenreduzierungen an, was Nutzeranreize mit Netzstabilität in Einklang bringt und den Wert steuerbarer Modelle im Markt für intelligente Haushaltsküchgeräte stärkt. Internationale Leitfäden zeigen, wie lastmanagementfähige Geräte den Küchenstrombedarf senken können, wenn sie mit dynamischen Tarifen und automatisierter Teilnahme kombiniert werden, was auf langfristiges Potenzial hindeutet, wenn die Einschreibung zunimmt. Da Versorgungsunternehmen die Anmeldung vereinfachen und die Gutschrifttransparenz verbessern, kann die Akzeptanz in alltäglichen Kategorien steigen und praktische Einsparungen für Haushalte ausweiten, die ferngesteuerte Geräte für routinemäßiges Kochen und Reinigen nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten im Vergleich zu herkömmlichen Alternativen | -2.3% | Global, besonders ausgeprägt in Lateinamerika, Südasien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken dämpfen die Akzeptanz | -1.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiko des App- und Firmware-Lebensendes mindert Nutzwert und Wiederverkaufswert | -1.1% | Global, regulatorische Absicherungen im Vereinigten Königreich, andernorts im Entstehen | Mittelfristig (2–4 Jahre) |

| Fragmentierter Kundendienst und Software-Support erhöhen Rücksendungen und Kundenverlust | -0.9% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten im Vergleich zu herkömmlichen Alternativen

Preisaufschläge für vernetzte Modelle und elektrische Aufrüstungen für Induktionssysteme erhöhen die anfänglichen Ausgaben in vielen Haushalten, was die kurzfristige Umstellung in Regionen mit älterem Wohnungsbestand verlangsamt. Feldstudien zeigen eine höhere Problemhäufigkeit bei vernetzten Modellen im Vergleich zu nicht vernetzten Pendants, was zu Servicekosten führt, die Einsparungen zunichtemachen, wenn die Update-Support-Zeitfenster kurz sind [3]Forschungsteam, "Zuverlässigkeit und Zufriedenheit mit US-Haushaltsgeräten 2025," J.D. Power, jdpower.com. Einzelhändler bündeln erweiterte Garantien und Abonnement-Wartung, um Unsicherheiten zu reduzieren. Diese Zusatzleistungen erhöhen jedoch die Gesamtkosten über die Lebensdauer und verstärken die Zurückhaltung preissensibler Käufer im Markt für intelligente Haushaltsküchgeräte. Politische Transparenz über Mindest-Support-Dauern sowie verbesserte Einrichtung und Zuverlässigkeit können die Gesamtkostenbedenken für Haushalte verringern, die beim nächsten Aufrüstungszyklus auf IoT-Küchengeräte umsteigen möchten. In der Zwischenzeit priorisieren Käufer Zuverlässigkeit und Energieeffizienz in Kernkategorien und verschieben fortschrittlichere Funktionen, bis die Wirtschaftlichkeit mit den Budgets übereinstimmt.

Datenschutz- und Cybersicherheitsrisiken dämpfen die Akzeptanz

Sicherheitsrisiken bleiben ein Streitpunkt, da groß angelegte Ausnutzungsversuche weiterhin auf IoT-Verbrauchergeräte abzielen und jedes neue Gerät neue Einfallstore in das Heimnetzwerk schafft. Jüngste hochvolumige DDoS-Ereignisse, die auf kompromittierte Router und vernetzte Geräte zurückgeführt wurden, unterstreichen das systemische Risiko, das über klassische Computerkategorien hinausgeht. Regulierungsbehörden im Vereinigten Königreich verlangen nun Transparenz bei der Datenerhebung und Firmware-Updates für WLAN-fähige Geräte, was darauf abzielt, das Vertrauen wiederherzustellen. Das Gesetz über Cyberresilienz der Europäischen Union tritt mit Anforderungen für sicherheitskonformes Design, Verschlüsselung und Patch-Management in Kraft, was die Compliance-Kosten erhöhen, aber Basisstandards im gesamten Markt für intelligente Haushaltsküchgeräte vereinheitlichen wird. Langfristig können Marken, die mehr Daten lokal verarbeiten und ihre Handhabungspraktiken klar offenlegen, sich bei Käufern, die sprachgesteuerte Küchengeräte und app-gesteuerte Küchengeräte bewerten, durch Datenschutz differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kochfelder entwickeln sich zur am schnellsten wachsenden Kategorie angesichts der Nachfrage nach Präzisionskochen

Intelligente Kühlschränke hielten im Jahr 2025 einen Marktanteil von 31,53 % im Markt für intelligente Haushaltsküchgeräte und führten Kaufentscheidungen mit kameragestützter Lebensmittelsichtbarkeit, Ablaufverfolgung und direkten Links zur Nachbestellung an. Intelligente Kochfelder und Herde verzeichnen mit einer CAGR von 12,45 % bis 2031 das schnellste Wachstum, da Induktion mit Präzisionssensoren und integrierter Belüftung kombiniert wird, um mehr Kontrolle in kompakten Küchen im gesamten Markt für intelligente Haushaltsküchgeräte zu bieten. Im Jahr 2026 kombinierte ein Extraktions-Induktionskochfeld ein Kochfeld mit einer Absaugleistung von 720 m³/h in einem einzigen Gerät, erreichte A+-Effizienz, eliminierte den Bedarf an separaten Dunstabzugshauben und schuf mehr Platz [4]Newsroom-Redakteure, "Bespoke AI Geschirrspüler und Extraktions-Induktionskochfeld," Samsung Global Newsroom, news.samsung.com. Premium-Kochfelder erkennen nun automatisch die Kochgeschirrabmessungen und stabilisieren Zieltemperaturen, um Anbrennen oder Überkochen zu verhindern, was weniger erfahrenen Köchen häufiger zum Erfolg verhilft. Backöfen und Mikrowellen fügen eingebettete Kameras und KI-Erkennung hinzu, um Präzisionsmodi für gängige Gerichte zu empfehlen und fortgeschrittene Techniken im Alltag zugänglich zu machen. Geschirrspüler profitieren von adaptiver Waschlogik und KI-gestützter Sensorik, die Wasser- und Energieverbrauch senken, Vorspülen reduzieren und Zyklen verkürzen, was die Zufriedenheit im Markt für intelligente Haushaltsküchgeräte steigert.

Kleine Haushaltsgeräte erweitern Konnektivität und Benutzerführung auf tägliche Rituale, und dieser Mitnahmeeffekt erweitert die Relevanz über große Haushaltsgeräte hinaus. Doppelzonen-Heißluftfritteusen synchronisieren Fertigstellungszeiten über Kammern hinweg, um die Mahlzeitenkoordination zu verbessern. Gleichzeitig passen Premium-Espressosysteme Mahlgrad und Durchfluss in Echtzeit basierend auf Widerstandsmessungen an und reduzieren so das Rätselraten. Sensoren, geräteinterne Intelligenz und optimierte Benutzeroberflächen verbessern die Erfolgsquoten für Anfänger, was wiederholtes Engagement und Markentreue im gesamten Markt für intelligente Haushaltsküchgeräte fördert. Da Kochfelder an Dynamik gewinnen, verlagert sich die Ausgabenstruktur schrittweise weg von der historischen Dominanz der Kühlschränke hin zu Kategorien, die bei der Zubereitung und Reinigung greifbare Leistungsgewinne liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Einbaugeräte übertreffen Standgeräte trotz kleinerer Ausgangsbasis

Freistehende Modelle dominierten im Jahr 2025 mit einem Anteil von 65,62 %, da Käufer einfachere Nachrüstungen und niedrigere Anschaffungskosten bevorzugten, während Einbaugeräte in diesem Jahr 34,38 % des Wertes ausmachten. Einbaugeräte werden voraussichtlich den Markt für intelligente Haushaltsküchgeräte bis 2031 mit einer CAGR von 12,53 % ausweiten und freistehende Modelle übertreffen, da Premium-Renovierungen und Neubauten integrierte Designs standardisieren. Neue Einbausuiten kombinieren effiziente Kompressoren, Präzisionsbacköfen und haubenintegrierte Induktion mit einheitlicher Steuerung, die ein Smart-Home-integriertes Küchenerlebnis ohne App-Wechsel unterstützt. Mehrmarken-Showrooms präsentieren abgestufte Optionen von zuverlässiger Mittelklasse bis zu Premium-Oberflächen und behalten dabei konsistente Ausschnitte und Bedienelemente bei, um die Planung zu erleichtern. In hochwertigen Entwicklungen im Golfraum setzen Bauträger auf kohärente Einbauküchen als Grundlage für vernetztes Wohnen und erhöhen damit die Sichtbarkeit von KI-gestützten Küchengeräten in anspruchsvollen Projekten.

Freistehende Geräte bleiben in mietintensiven Märkten und in Regionen, in denen Schrankumbauten kostspielig sind, unverzichtbar, was breite Zugangspunkte für den Markt für intelligente Haushaltsküchgeräte aufrechterhält. Anbieter reduzieren das Installationsrisiko bei Einbaugeräten durch klarere Einbauanleitungen und modulare Bausätze, die Ausfallzeiten verkürzen und den Weg von der Planung bis zur Übergabe vorhersehbarer machen. Da sich Konnektivität gleichmäßig über beide Formate verbreitet, wählen Käufer basierend auf Raumlayout und Renovierungszeitpunkt statt auf Funktionsunterschiede, was eine gemessene Verschiebung des Mixes hin zu Einbaugeräten unterstützt. Das Ergebnis sind stetige Gewinne für integrierte Designs in Neubauten, während freistehende Geräte Ersatzkäufe im Altbaubestand im gesamten Markt für intelligente Haushaltsküchgeräte verankern.

Nach Preissegment: Das Premiumsegment beschleunigt sich, da KI Preisunterschiede rechtfertigt

Das Mittelklassesegment erfasste im Jahr 2025 53,23 % des Wertes, da Marken WLAN, App-Steuerung und Sprachintegration zu zugänglichen Preispunkten im gesamten Markt für intelligente Haushaltsküchgeräte in den Mainstream brachten. Das Premiumsegment wird voraussichtlich die Marktgröße für intelligente Haushaltsküchgeräte bis 2031 mit einer CAGR von 12,27 % ausweiten, da Personalisierung, fortschrittliche Sensorik und Ökosystemdienste höhere Preispunkte rechtfertigen. Hochwertige Kaffeesysteme und Präzisionskocher veranschaulichen, wie Echtzeit-Steuerung und geführte Arbeitsabläufe den Aufwand reduzieren und dabei Ergebnisse auf Barista- oder Kochniveau erzielen können. Premium-Suiten verknüpfen sich auch mit Abonnementdiensten für proaktive Wartung und Verbrauchsmaterialien, was Käuferbeziehungen von Einmalkäufen zu laufendem Mehrwert im Markt für intelligente Haushaltsküchgeräte verschiebt. Luxuslinien halten erhöhte Margen durch Design und Materialien aufrecht und stärken die Führungsposition durch die Kombination kuratierter Erlebnisse mit Smart-Home-Integration und Küchensteuerung für Vorzeigeprojekte.

Wettbewerbsdruck auf die Preise bleibt im Einstiegssegment bestehen, da chinesische Marken lokale Lieferketten nutzen, um Konnektivität ohne hohe Aufschläge hinzuzufügen, was etablierte Anbieter dazu zwingt, sich durch Zuverlässigkeit und Service zu differenzieren. Die Branche für intelligente Haushaltsküchgeräte behält daher einen gestuften Aufrüstungspfad bei, wobei wertorientierte Linien Konnektivität einführen und Premium-Linien Automatisierung hinzufügen, die die Zahlungsbereitschaft steigert. Da sich Ökosysteme um einige wenige Steuerungsplattformen konsolidieren, können Premium-Anbieter Positionen durch die Kombination von Industriedesign, geräteeigener Intelligenz und Inhalten verteidigen, die den täglichen Gebrauch frisch halten. Über den Prognosehorizont hinaus ergänzt das Premiumwachstum eine stabile Mittelklasse, und zusammen gestalten sie eine ausgewogene Aufrüstungsleiter für Haushalte, die Küchen schrittweise modernisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Handel wächst stark, da Abonnements und Augmented-Reality-Tools die Kaufprozesse neu gestalten

Mehrmarken-Fachgeschäfte machten im Jahr 2025 43,92 % des Wertes aus, da In-Store-Vorführungen, gebündelte Installation und sofortige Verfügbarkeit entscheidende Faktoren im Markt für intelligente Haushaltsküchgeräte bleiben. Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen, unterstützt durch reichhaltige Inhalte, Finanzierungsangebote und Planungstools vor Ort, die das Rückgaberisiko bei Einbaukäufen senken. Markenmitgliedschaften, die Paketverfolgung, automatische Nachbestellung und erweiterten Schutz umfassen, wandeln Einmaltransaktionen in wiederkehrende Beziehungen über vernetzte Suiten hinweg um. Augmented-Reality-Vorschauen und Platzierungstools reduzieren Passungenauigkeiten bei Schränken und Versorgungsanschlüssen und machen Online-Bestellungen für integrierte Layouts, die präzise Maße erfordern, praktischer im Markt für intelligente Haushaltsküchgeräte. Showrooms spielen weiterhin eine Schlüsselrolle für Premium-Einbaugeräte, indem sie Käufern ermöglichen, die Abstimmung über Oberflächen und Bedienelemente hinweg zu bewerten, bevor sie sich für einen Komplettkauf entscheiden.

Omnichannel-Käufer, die über digitale und physische Berührungspunkte recherchieren, schließen komplexe Käufe tendenziell mit mehr Sicherheit ab, wenn Lagerbestand und Preisgestaltung über Plattformen hinweg konsistent sind. Anbieter kombinieren Direktvertriebskanäle mit Marktplätzen, um die Reichweite zu vergrößern, und nutzen dann Abonnements und Updates, um die Kundenbindung im Markt für intelligente Haushaltsküchgeräte zu unterstützen. Da Logistik und Serviceplanung synchronisiert werden, ergänzen sich Online- und stationäre Optionen, anstatt zu konkurrieren, was einen steigenden Anteil der digitalen Auftragserfüllung über den Prognosezeitraum hinweg aufrechterhält.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 31,54 % und wird bis 2031 voraussichtlich mit einer CAGR von 13,63 % wachsen, unterstützt durch großangelegte Fertigung, rasante E-Commerce-Akzeptanz und die Präferenz städtischer Käufer für vernetztes Kochen und Reinigen. Der Markt für intelligente Haushaltsküchgeräte in der Region profitiert von kompakten Wohnräumen, in denen Induktion, integrierte Belüftung und Smart-Home-integrierte Küchensteuerung die Benutzerfreundlichkeit verbessern. In Indien erfassten Kochgeräte im Jahr 2026 einen bedeutenden Anteil der Smart-Kategorie-Verkäufe, da WLAN-Konnektivität durch Partnerschaften und Kanalausbau in Mainstream-Modellen an Bedeutung gewann. Japans alternde Käufer schätzen freihändigen Betrieb und vereinfachte Benutzerführung, und Produkt-Roadmaps fügen proaktives Lebensmittelmanagement und Sicherheitsfunktionen hinzu, die auf die Reduzierung von Routinekomplexität zugeschnitten sind. Da globale und regionale Marken gemeinsam in lokalisierte Inhalte und Dienste investieren, festigt der Markt für intelligente Haushaltsküchgeräte seine Führungsposition in Asien-Pazifik für den Prognosezeitraum.

Nordamerika hält zweistelliges Wachstum von einer reifen Basis aus aufrecht, da Hersteller die inländische Kapazität ausbauen und Bauträgerbeziehungen nutzen, um vernetzte Suiten in Neubauten einzubetten. Eine langfristige Liefervereinbarung mit einem führenden Bauträger unterstreicht, wie Baupipelines Installationen beschleunigen und Ersatzzyklen im Markt für intelligente Haushaltsküchgeräte glätten können. Ökosysteme, die Geräte mit Assistenten, Inhalten und Nachbestellung kombinieren, steigern den Wert installierter Basen, stärken die Kundenbindung und fördern kategorieübergreifende Aufrüstungen. Nachfrageseitige Programme in Kalifornien binden reaktionsfähige Geräte über Aggregatoren ein und zeigen, wie Politik parallelen Wert in Energiemärkten für Haushalte schaffen kann, die sich anmelden. Da die wichtigsten Ersatzzyklen für große Haushaltsgeräte lang bleiben, bilden Bauträger, Versorgungspartnerschaften und Abonnementangebote neue Einstiegspunkte, die die Akzeptanz im Markt für intelligente Haushaltsküchgeräte widerstandsfähig halten.

Europa zeigt robuste Dynamik mit einheitlicher Politik, starken lokalen Marken und einem wachsenden Verhaltenskodex für energieintelligente Geräte, der Interoperabilität und Markttransparenz fördert. Seit 2025 geltende Standby-Grenzwerte treiben stromsparende Konnektivität und prädiktive Aufwachstrategien voran, die den Leerlaufverbrauch senken und die Auswahl von System-on-Chip-Lösungen beeinflussen. Deutschlands § 14a und der britische Normungsfahrplan bringen Haushaltanreize mit Netzprioritäten in Einklang, was die Nachfrage nach steuerbaren Modellen im Markt für intelligente Haushaltsküchgeräte steigert. Produktbeispiele heben praktische KI- und agentenbasierte Arbeitsabläufe hervor, die Backöfen, Herde und sogar Espressosysteme durch Konversationsbefehle koordinieren, um Kochschritte zu vereinfachen. Über die größten Regionen hinaus standardisieren Premium-Projekte im Golfraum vernetzte Einbauküchen als Teil umfassenderer Smart-Living-Pläne und erhöhen die Sichtbarkeit von KI-gestützten Küchengeräten in neuen Wohnquartieren.

Wettbewerbslandschaft

Der Wettbewerb balanciert Ökosystem-Bindung mit Offenheit im gesamten Markt für intelligente Haushaltsküchgeräte, und die effektivsten Strategien verbinden nun Hardware-Launches mit Software-Updates, Mitgliedschaften und Inhalten. Vertikale Integration nutzt proprietäre Assistenten über Kühlschränke, Backöfen und Geschirrspüler hinweg, um Benutzerführung, Nachbestellung und Pflege zu koordinieren, was das Engagement nach dem Kauf vertieft. Offenheit dreht sich um Standards wie Matter und Thread, bei denen Marken selektiv Verpflichtungen eingehen, um den Einrichtungsaufwand zu reduzieren, während sie die Differenzierung durch Premium-App-Funktionen beibehalten. Die Produkteinführungsgeschwindigkeit hat zugenommen, und die Ausführung in Bezug auf Haltbarkeit, Software-Zuverlässigkeit und Service hat nun ein größeres Gewicht als isolierte Funktionsgewinne im Markt für intelligente Haushaltsküchgeräte.

Konkrete Schritte veranschaulichen, wie führende Akteure Hardware und Software kombinieren. Im Jahr 2026 entstand eine agentische KI-Plattform, um das Kochen mit mehreren Geräten zu orchestrieren und Benutzerziele in zeitgesteuerte Schritte über Backöfen und Herde hinweg zu übersetzen, was einen Wandel von der Gerätesteuerung zum Workflow-Management im Markt für intelligente Haushaltsküchgeräte signalisiert. Ein US-amerikanischer Großhersteller stellte einen intelligenten Konvektions-Einbaubackofen mit einer Kamera vor, die Lebensmittel erkennt und Präzisionsmodi per Spracheingabe ermöglicht, was die Abhängigkeit von Cloud-Backends im Alltag reduziert. Espressosysteme, die den Mahlgrad während der Extraktion basierend auf dem Widerstand anpassen, verringern die Qualifikationslücke und erweitern die Premium-Attraktivität für Enthusiasten, die Konsistenz schätzen.

Herausforderer nutzen lokale Halbleiterversorgung und skalierte Fertigung, um Einstiegspreise zu unterbieten und dabei grundlegende Konnektivität zu erreichen, was die Messlatte für etablierte Anbieter erhöht, beim Industriedesign und vertrauenswürdigen Ökosystemen zu konkurrieren. Nachhaltigkeitsnachweise und Designauszeichnungen fungieren als Signale in Europa, wo Anerkennung für Energieleistung und nutzerzentrierte Benutzeroberfläche die Markenauswahl unterstützt. Abonnements wie proaktive Wartung und automatische Nachbestellung wandeln das Engagement nach dem Kauf in vorhersehbare Einnahmen um, erhöhen die Wechselkosten und verlagern den Wettbewerb auf einen Fokus auf den Lebenszeitwert im Markt für intelligente Haushaltsküchgeräte. Partnerschaften zwischen Gerätegiganten und Software-Spezialisten beschleunigen die Entwicklung von Assistenzfunktionen, ohne ML-Stacks von Grund auf neu aufzubauen, und helfen Teams, zuverlässige Benutzerführung schneller in einer Smart-Home-integrierten Küchenumgebung bereitzustellen.

Marktführer für intelligente Haushaltsküchgeräte

Samsung Electronics

LG Electronics

Whirlpool Corporation

Haier Smart Home (inkl. GE Appliances)

BSH Hausgeräte

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: LG Electronics stellte seine LG Einbauküchensuite auf der EuroCucina 2026 vor, mit KI-Inverter-Kompressor-Kühlschränken mit A-Klasse-Effizienz, Kamerabacköfen mit KI-Gourmet-Lebensmittelerkennungstechnologie und haubenintegrierten Induktionskochfeldern, die einen iF Design Award 2026 gewannen. Die Suite ermöglicht nahtlose SmartThings-Steuerung über alle Geräte hinweg und richtet sich an Premium-Renovierer in Europa, die energieoptimierte, designorientierte Lösungen suchen.

- April 2026: Samsung Electronics stellte drei Bespoke AI-Geräte vor: den Bespoke AI Einzel-1-Tür-Kühl-Gefrier-Kombination mit KI-Präzisionskühlung, die Abtauzyklen automatisch über SmartThings anpasst; den Bespoke AI Geschirrspüler mit KI-Wash-Trübungssensor, der Vorspülen überflüssig macht; und das Extraktions-Induktionskochfeld, das Kochen und Belüftung mit 720 m³/h Absaugleistung und A+-Effizienz kombiniert. Diese Produkte stärken Samsungs Strategie, maschinelle Lernlogik in Hardware einzubetten, um sich an reale Nutzungsmuster anzupassen.

- April 2026: Beko präsentierte sein Mehrmarken-Portfolio auf der EuroCucina 2026, darunter Whirlpools WCollection-Backofen mit Cook4-Technologie für vier gleichzeitige Gerichte ohne Geschmacksübertragung, Bekos HomeWhiz Energie- und Wassermanagementplattform sowie Hotpoints VitalCare-Kühlung mit Dreifarben-Beleuchtung zur Erhaltung von Antioxidantien. Die Ausstellung unterstrich Bekos Strategie, verschiedene Einkommensstufen anzusprechen und dabei die Nachhaltigkeitsführerschaft zu wahren.

- März 2026: GE Appliances stellte den intelligenten Konvektions-Einbaubackofen mit Kochassistent vor, der in seinem Werk in LaFayette, Georgia, nach einer Erweiterung im Wert von 180 Millionen USD gefertigt wird. Der Backofen verfügt über CookCam KI zur Lebensmittelerkennung, Sprachsteuerung für Temperatur und Zeit sowie Präzisionskochmodi, und der Launch ist Teil von GEs umfassenderem US-amerikanischen Fertigungsinvestitionsprogramm von 3 Milliarden USD für 2025–2029.

Umfang des globalen Berichts über den Markt für intelligente Haushaltsküchgeräte

Intelligente Haushaltsküchgeräte sind auf verbesserte Benutzerfreundlichkeit ausgelegt und zielen darauf ab, den Bedarf an manueller Arbeit zu eliminieren. Der Markt für intelligente Küchengeräte ist stark fragmentiert.

Der globale Bericht über den Markt für intelligente Haushaltsküchgeräte ist segmentiert nach Produkttyp (intelligente Kühlschränke, intelligente Mikrowellen und Backöfen, intelligente Kochfelder und Herde, intelligente Geschirrspüler, intelligente Mixer und Küchenmaschinen, intelligente Heißluftfritteusen, intelligente Kaffeemaschinen, intelligente Multikocher, intelligente Toaster, Sonstiges), Installationstyp (Einbau, Standgerät / freistehend), Preissegment (Einstieg, Mittelklasse, Premium, Luxus), Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusive Markenshops, Online, Sonstige Vertriebskanäle) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intelligente Kühlschränke |

| Intelligente Mikrowellen und Backöfen |

| Intelligente Kochfelder und Herde |

| Intelligente Geschirrspüler |

| Intelligente Mixer und Küchenmaschinen |

| Intelligente Heißluftfritteusen |

| Intelligente Kaffeemaschinen |

| Intelligente Multikocher |

| Intelligente Toaster |

| Sonstiges (Dunstabzugshauben, Wasserkocher) |

| Einbau |

| Standgerät / freistehend |

| Einstieg |

| Mittelklasse |

| Premium |

| Luxus |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenshops |

| Online |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Intelligente Kühlschränke | |

| Intelligente Mikrowellen und Backöfen | ||

| Intelligente Kochfelder und Herde | ||

| Intelligente Geschirrspüler | ||

| Intelligente Mixer und Küchenmaschinen | ||

| Intelligente Heißluftfritteusen | ||

| Intelligente Kaffeemaschinen | ||

| Intelligente Multikocher | ||

| Intelligente Toaster | ||

| Sonstiges (Dunstabzugshauben, Wasserkocher) | ||

| Nach Installationstyp | Einbau | |

| Standgerät / freistehend | ||

| Nach Preissegment | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Luxus | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intelligente Haushaltsküchgeräte im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Die Marktgröße für intelligente Haushaltsküchgeräte beträgt im Jahr 2026 16,36 Milliarden USD und wird bis 2031 voraussichtlich 28,77 Milliarden USD bei einer CAGR von 11,96 % erreichen.

Welches Produktsegment führt derzeit, und welches wächst am schnellsten?

Intelligente Kühlschränke führten im Jahr 2025 mit 31,53 % des Umsatzes, während intelligente Kochfelder und Herde bis 2031 voraussichtlich die schnellste CAGR von 12,45 % verzeichnen werden.

Welche Region trägt am meisten zum kurzfristigen Wachstum bei?

Asien-Pazifik führt mit einem Anteil von 31,54 % im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 13,63 % wachsen, angetrieben durch Fertigungskapazitäten und vernetzte Akzeptanz.

Wie differenzieren sich Marken über Hardware-Funktionen hinaus?

Anbieter kombinieren KI-Benutzerführung, Abonnements für Service und Nachbestellung sowie standardbasierte Konnektivität, um Engagement und Lebenszeitwert über Suiten hinweg zu steigern.

Welche Rolle werden Netzprogramme bis 2031 für vernetzte Küchen spielen?

Standards in Europa und Versorgungsprogramme in Nordamerika erweitern Anmeldewege für steuerbare Geräte, was für Haushalte, die sich anmelden, Mehrwert schaffen kann.

Welche Kaufkanäle wachsen für große Haushaltsgeräte am schnellsten?

Online-Kanäle werden voraussichtlich mit einer CAGR von 12,88 % wachsen, da bessere Inhalte, Finanzierungsangebote und Planungstools das Rückgaberisiko bei integrierten Installationen reduzieren.

Seite zuletzt aktualisiert am: