Marktgröße und Marktanteil für eingebaute Haushaltsküchgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

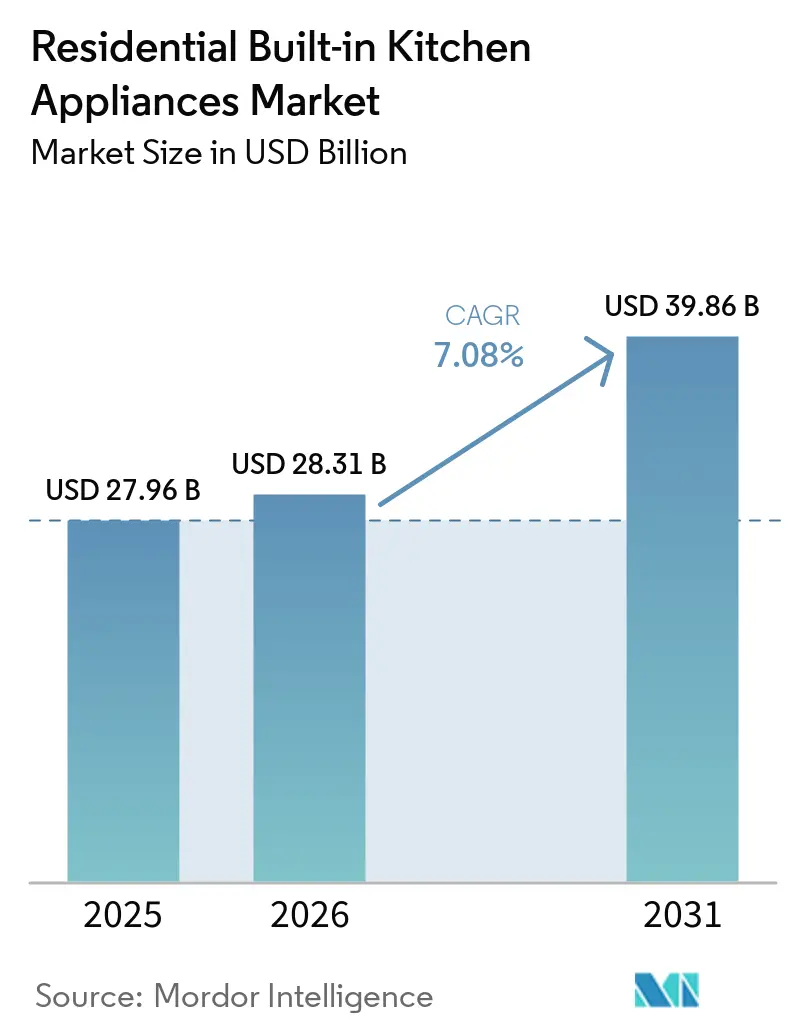

| Marktgröße (2026) | 28.31 Milliarden US-Dollar |

| Marktgröße (2031) | 39.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

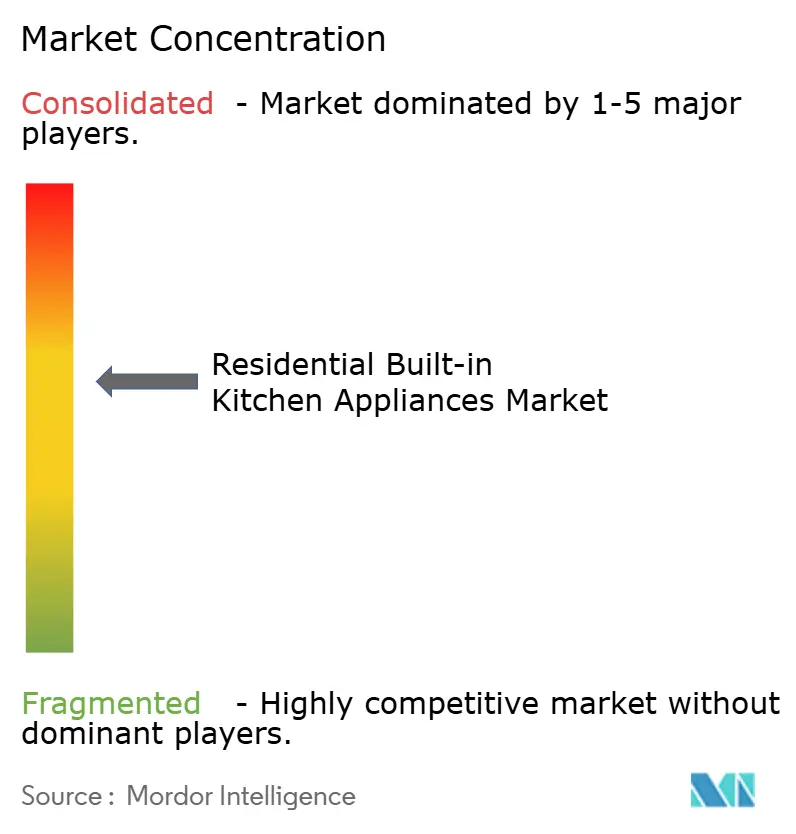

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für eingebaute Haushaltsküchgeräte von Mordor Intelligence

Die Marktgröße für eingebaute Haushaltsküchgeräte soll von 27,96 Milliarden USD im Jahr 2025 und 28,31 Milliarden USD im Jahr 2026 auf 39,86 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,08 % zwischen 2026 und 2031 entspricht. Diese Beschleunigung spiegelt einen strukturellen Wandel hin zur nahtlosen Integration in Schrankmöbel wider, angetrieben durch Premiumküchen, die Ästhetik und Leistung gleichermaßen priorisieren. LG Electronics stellte seine vollständige Einbauserie auf der EuroCucina 2026 vor und adressierte damit Europas steigende Energiekosten und Platzbeschränkungen durch KI-gesteuerte Effizienz und 189-Millimeter-Ultradünn-Kochfelddesigns, die den Stauraum unter der Arbeitsfläche maximieren[1]LG Electronics PR Team, "LG Electronics stellt neue vollständige Einbauküchenkollektion auf der EuroCucina 2026 vor," LG Electronics Newsroom, en.prnasia.com. Samsungs Extraktions-Induktionskochfeld, das im April 2026 eingeführt wurde, macht separate Dunstabzugshauben überflüssig. Sein Boost-Modus liefert eine Absaugleistung von 720 m³/h bei gleichzeitiger A+-Energieeffizienz – eine Antwort auf offene Grundrisse, bei denen sichtbare Belüftung die Designkontinuität stört[2]Samsung Communications, "Samsung erweitert Küchenportfolio mit intelligenter Leistung und verfeinertem Design," Samsung Global Newsroom, news.samsung.com. Regulierung wirkt als Filter, der Premium-Effizienz und Elektrifizierung beschleunigt, insbesondere in der Europäischen Union und ausgewählten Bundesstaaten der Vereinigten Staaten, und damit Produkt-Roadmaps sowie die Ablösung veralteter Modelle beeinflusst. Digitale Kanäle und Direktvertriebsstrategien erhöhen die Reichweite für konfigurierbare Einbaugeräte, während Partnerschaften mit Bauträgern und Küchenstudios für hochwertige Projekte weiterhin entscheidend sind. Die Wettbewerbsintensität ist hoch, da globale Konzerne das Angebot sichern und Premiumspezialisten designorientierte Portfolios ausbauen, was Käufern, die Integration, Energieeinsparungen und intelligente Steuerung priorisieren, mehr Auswahl bietet.

Wichtigste Erkenntnisse des Berichts

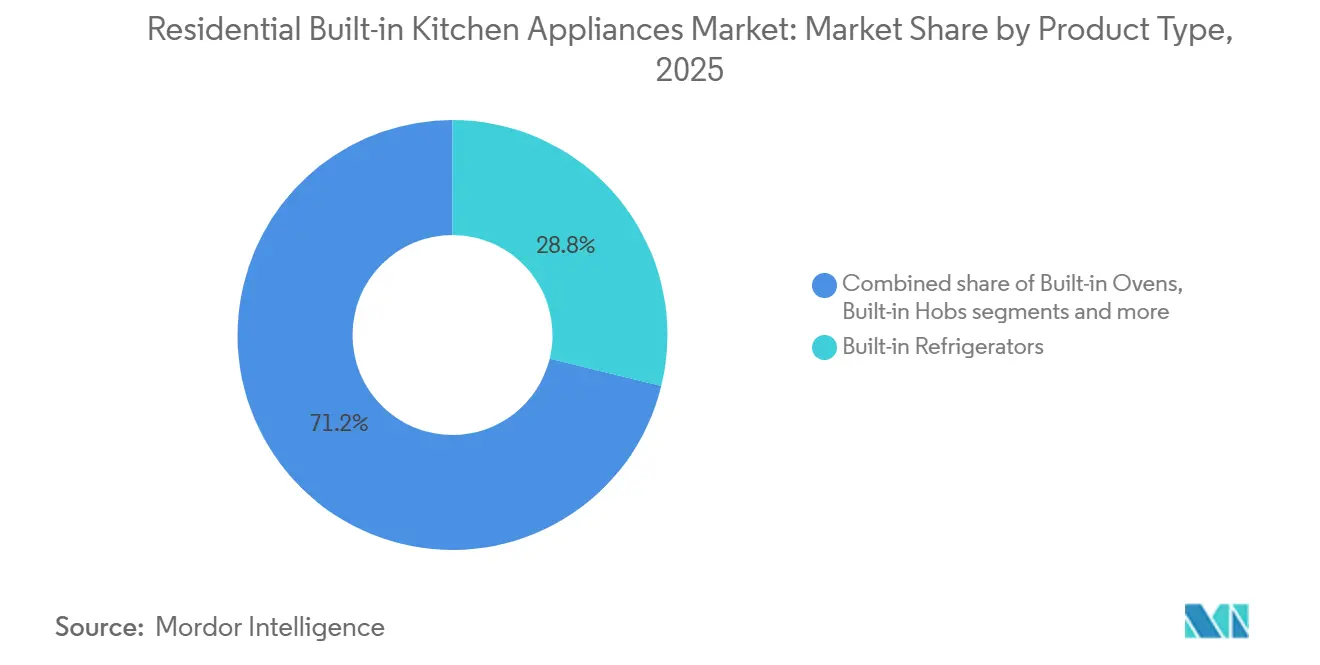

- Nach Produkttyp führten Einbaukühlschränke mit einem Marktanteil von 28,82 % am Markt für eingebaute Haushaltsküchgeräte im Jahr 2025, während Einbaukochfelder/Kochplatten bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen werden.

- Nach Einbau-/Integrationsart hielt der Standard-Einbau (sichtbare Fronten) im Jahr 2025 einen Marktanteil von 45,92 % am Markt für eingebaute Haushaltsküchgeräte, während vollständig integrierte/panelfertige Geräte bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen werden.

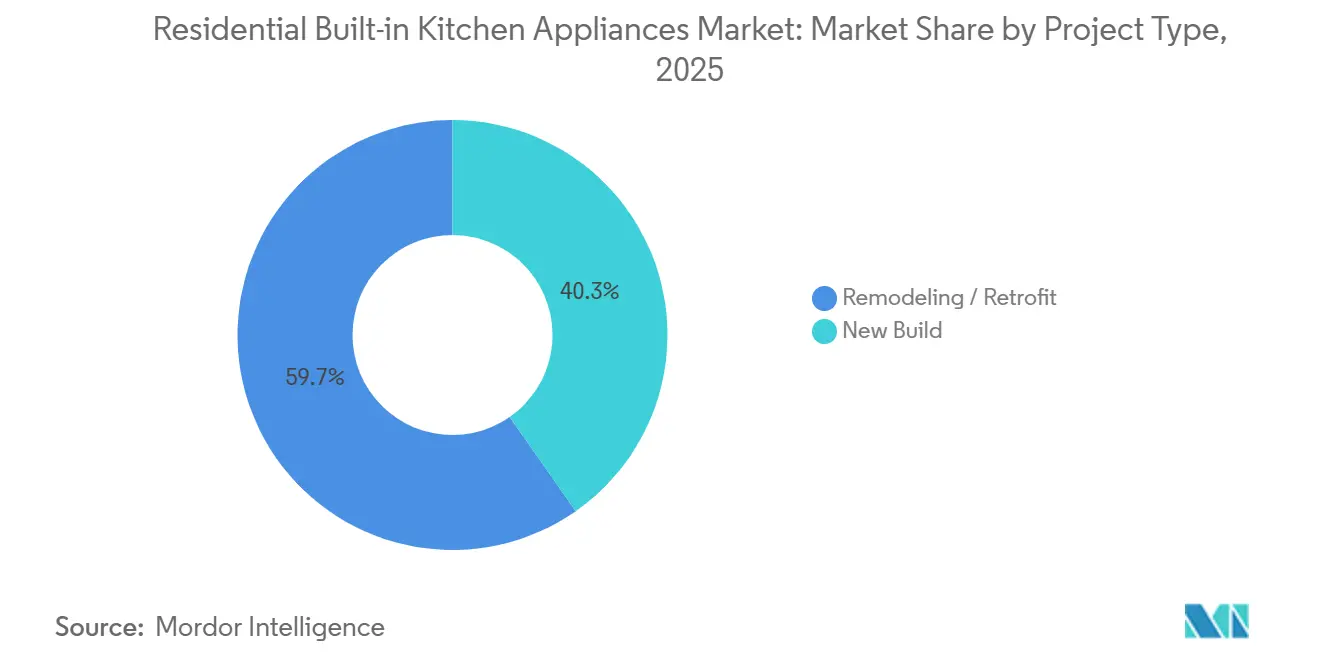

- Nach Projekttyp entfielen im Jahr 2025 59,71 % des Marktanteils am Markt für eingebaute Haushaltsküchgeräte auf Renovierung/Nachrüstung, während Neubauten bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen werden.

- Nach Vertriebskanal hielten exklusive Markenfachgeschäfte im Jahr 2025 einen Marktanteil von 40,12 % am Markt für eingebaute Haushaltsküchgeräte, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 7,58 % wachsen werden.

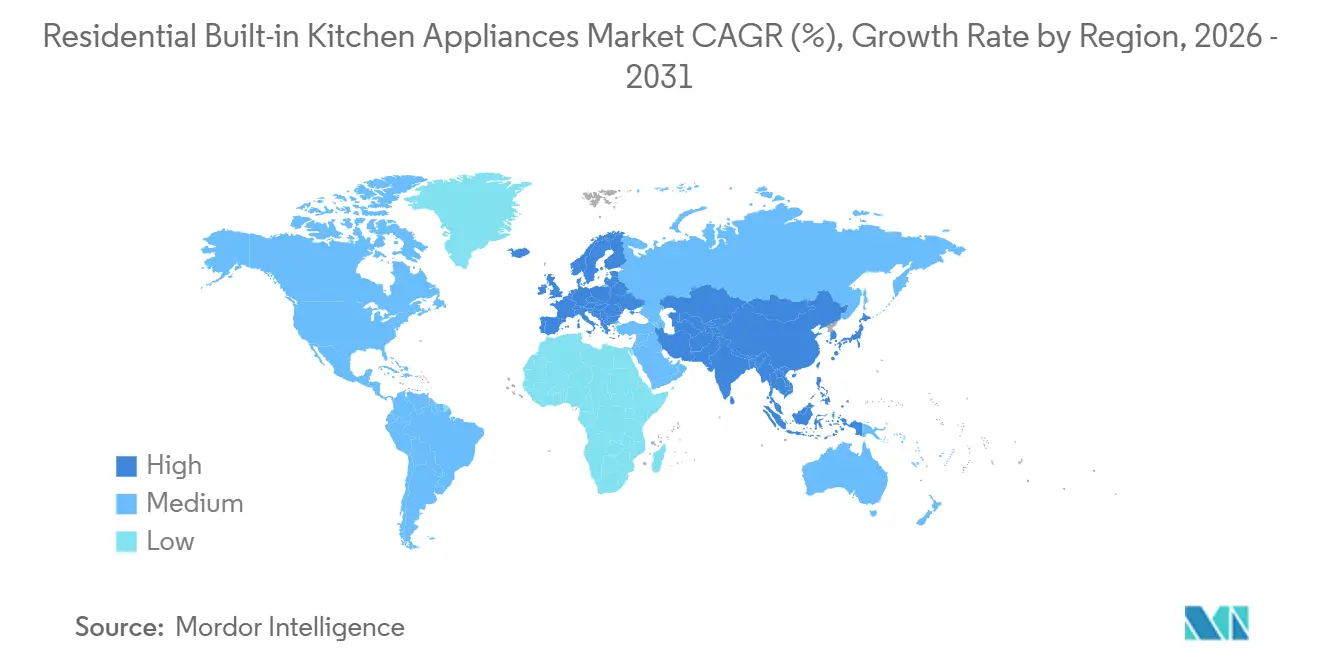

- Nach Geografie entfielen im Jahr 2025 44,64 % des Marktanteils am Markt für eingebaute Haushaltsküchgeräte auf Europa, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,26 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eingebaute Haushaltsküchgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und modulare Küchen steigern die integrierte Akzeptanz | + 1.8% | Global, insbesondere Europa, Nordamerika und urbane Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Intelligente/vernetzte Einbaugeräte gewinnen an Bedeutung | + 1.5% | Nordamerika, Westeuropa, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften und Kennzeichnungen lenken Kaufentscheidungen | + 1.3% | EU (A–G-Neuskalierung), Kalifornien (Title 24), Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Omnichannel- und Online-Beschleunigung für Einbaukategorien | + 1.0% | Global, mit frühen Gewinnen in Nordamerika, China und dem urbanen Indien | Kurzfristig (≤ 2 Jahre) |

| Gebäudeelektrifizierung beschleunigt Induktions- und elektrische Einbaugeräte | + 1.2% | Kalifornien, EU-Mitgliedstaaten, Kanada (ausgewählte Provinzen), Australien | Langfristig (≥ 4 Jahre) |

| Getränkezentren und eingebaute Kaffee-/Weingeräte boomen mit der Heimunterhaltung | + 0.3% | Nordamerika, Westeuropa, Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und modulare Küchen steigern die integrierte Akzeptanz

Käufer schätzen heute bündig montierte, panelfertige Formate, die Geräte mit Schrankmöbeln vereinen und klare Sichtlinien in Premiumküchen erhalten. Diese designorientierte Präferenz deckt sich mit erweiterten Luxuslinien, wie etwa SKS-Integrationssäulen mit kugelgestrahlten Volllmetallinnenbereichen, die enge Temperaturtoleranzen einhalten, die von Kochbegeisterten bevorzugt werden. Bei SKS ist eine frühzeitige Auswahl während der Renovierungszyklen unerlässlich, da Schrankmaße, Belüftungswege und elektrische Anschlüsse Monate im Voraus geplant werden müssen, um ein nahtloses Ergebnis zu erzielen. Leistung und Ästhetik konvergieren, was Premiumeinbaugeräte vor allgemeinen Abschwächungen schützt, wie ein Anstieg von 4 % im Einbausegment von BSH in Europa im Jahr 2025 inmitten eines schwierigen Nachfrageumfelds zeigt[3]BSH Corporate Communications, "BSH präsentiert personalisierte KI für die Küche auf der CES 2026," BSH Pressroom, press.bsh-group.com. Auf der EuroCucina 2026 betonten die Marken integrierte Designs, die Energiekosten und begrenzte Platzverhältnisse adressieren, und verstärkten damit den Schwung hinter panelfertigen Systemen, die im Tischlerwerk verschwinden.

Intelligente/vernetzte Einbaugeräte gewinnen an Bedeutung

Konnektivität entwickelt sich von einer Neuheit zur Erwartung, da WLAN, das Matter-Protokoll und KI-Assistenten Fernunterstützung, Over-the-Air-Updates und die Orchestrierung mehrerer Geräte ermöglichen. BSH stellte den ersten Matter-fähigen Kühlschrank vor und verpflichtete sich anschließend, alle neuen BSH-Kühlschränke in den Vereinigten Staaten ab 2025 mit Matter auszuliefern, was die Ökosystembarrieren für Haushalte mit gemischten Marken senkt. Das Gemeinsame Forschungszentrum der Europäischen Kommission erweiterte im März 2026 seinen Verhaltenskodex für energieintelligente Geräte, um Energiemanagementsysteme, Photovoltaik-Wechselrichter, Batterien und Ladestationen für Elektrofahrzeuge neben Haushaltsgeräten abzudecken und die semantische Interoperabilität zu fördern, damit Produkte verschiedener Marken die Nachfragesteuerung koordinieren können – bis März 2026 waren fast 130 konforme Modelle in der EU produziert oder importiert worden, wobei ein durchsuchbarer Filter zur EPREL-Datenbank hinzugefügt wurde[4]Gemeinsames Forschungszentrum, "Verhaltenskodex für energieintelligente Geräte erweitert Abdeckung," Europäische Kommission GFZ, joint-research-center.ec.europa.eu. GE Profile führte einen Küchenassistenten mit einem Scan-to-List-Barcode-Scanner und einer In-Kühlschrank-Kameraintegration ein, die direkt in digitale Lebensmitteleinkaufs-Workflows eingebunden ist und zeigt, wie Geräte mehr vom Planungs- und Nachbestellungsprozess übernehmen werden. Boschs Cook AI verbindet agentische KI mit Sensoren und der Home Connect App, um Kochaufgaben in Echtzeit über mehrere Geräte hinweg zu koordinieren.

Energieeffizienzvorschriften und Kennzeichnungen lenken Kaufentscheidungen

Strengere Vorschriften drängen leistungsschwächere Geräte aus dem Vertriebskanal und erhöhen die Mindestanforderungen für neue Modelleinführungen. Die Standards des US-amerikanischen Energieministeriums und die ENERGY STAR-Spezifikationen für elektrische Kochprodukte legen klare IAEC-Schwellenwerte fest, die Markenportfolios für die nächsten Produktzyklen leiten. In Europa sind die A–G-Kennzeichnungsneuskalierung und aktualisierte EEI-Werte für die Kälte- und Geschirrspülkategorien bereits in Kraft, wobei neue Regeln für Wäschetrockner im Juli 2025 in Kraft treten. APPLiA hat der Kommission empfohlen, digitale Kennzeichnungen neben gedruckten einzuführen und 24–36 Monate für die Umsetzung einzuräumen, um das Verschrottungsrisiko zu reduzieren und die Investitionsplanung für Hersteller zu verbessern. Premiumprodukte übertreffen nun die Basiswerte der A-Klasse, wobei Samsungs KI-Geschirrspüler im Eco-Zyklus eine A-20%-Leistung erreicht und LG die A-Klasse-Effizienz durch KI-Steuerungssysteme vorantreibt. Kaliforniens Title 24 setzt die Messlatte noch höher, indem es 240-Volt-Küchenkreisläufe in Neubauten vorschreibt und höhere Belüftungsanforderungen für Gas festlegt, was Bauträger in Richtung elektrischer Einbaugeräte drängt.

Gebäudeelektrifizierung beschleunigt Induktions- und elektrische Einbaugeräte

Dekarbonisierungsziele in verschiedenen Regionen beschleunigen den Wechsel von Gas zu Induktion und anderen elektrischen Formaten, die höhere Effizienz und verbesserte Raumluftqualität bieten. CalMTAs Initiative zur Markttransformation beim Induktionskochen zielt auf erhebliche Systemvorteile ab und strebt an, dass Induktion bis 2035 50 % der Kochfeld- und Herdverkäufe in Kalifornien erreicht. Feldstudien zu 120-Volt-Induktionsherden mit Batterieausstattung zeigen, dass integrierter Energiespeicher tägliche Kochlasten auf Standardstromkreisen unterstützen kann, was Mehrfamilienhäusern kostspielige Schalttafelaufrüstungen erspart. Premium-Induktionsplattformen fügen weiterhin flexible Leistungszonen für übergroßes Kochgeschirr hinzu, wie SKS' 36-Zoll-Full-Flex-Induktionskochfeld mit Power Shift Plus und KI-Wasserkochwarnfunktion zeigt. LGs haubenintegriertes Induktionsdesign mit einem 189-Millimeter-Ultradünnkörper adressiert sowohl Platzbeschränkungen als auch die Belüftung offener Grundrisse, was die Akzeptanz in kompakten europäischen Küchen unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und komplexe Installation | - 1.5% | Global, verstärkt in preissensiblen Märkten (Lateinamerika, Südostasien, Osteuropa) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und verlängerte Lieferzeiten | - 0.8% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität im Smart Home reift noch über Ökosysteme hinweg | - 0.5% | Global, mit frühen Reibungspunkten in Nordamerika, Westeuropa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schrankmaßstandards begrenzen die universelle Passform über Regionen hinweg | - 0.4% | Global, insbesondere Divergenz zwischen Europa (60 cm) und Nordamerika (30/36 Zoll) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und komplexe Installation

Einbaugeräte erzielen in der Regel Preisaufschläge gegenüber freistehenden Modellen, während die Installation zusätzliche Kosten für Schrankmöbel, Elektroarbeiten und Facharbeitskräfte verursacht, was bei Nachrüstprojekten das Budget belasten kann. CalMTA stellte fest, dass 27–41 % der Haushalte in Kalifornien Schalttafelaufrüstungen für 240-Volt-Herde benötigen würden, wobei Aufrüstungen für Einfamilienhäuser üblicherweise zwischen 2.500 und 5.000 USD liegen und Umrüstungen für Mehrfamilienhäuser je nach Gebäudeinfrastruktur deutlich höhere Kosten erreichen können. Batterieintegrierte Induktionsherde, die auf Standard-120-Volt-Stromkreisen betrieben werden, versprechen, Schalttafeleinschränkungen zu umgehen, obwohl die aktuellen Einzelhandelspreise sie für frühe Anwender positionieren. Die Betriebskostendynamik kann auch den Wechsel von Gas abschrecken, wenn die Stromtarife ungünstig sind. Allerdings wird Kaliforniens geplante Reform der Festgebühren, die für Ende 2025 oder Anfang 2026 geplant ist, voraussichtlich die Wirtschaftlichkeit pro kWh verbessern. Service- und Reparaturkosten erhöhen die Gesamtkostenbedenken bei Induktionskochfeldern, während die Anfälligkeit von Glasoberflächen für Stoßschäden ein von Verbrauchern genannter Risikofaktor bleibt. Um die Nachrüstungsreibung zu verringern, bietet Whirlpools Fit System Limited Guarantee bis zu 300 USD für Schrankmodifikationen an, wenn Einbaubacköfen nicht in vorhandene Ausschnitte passen, und adressiert damit eine häufige Barriere beim Austausch.

Fachkräftemangel und verlängerte Lieferzeiten

Elektrifizierungsrichtlinien steigern die Nachfrage nach zugelassenen Elektrikern, die Schalttafelaufrüstungen und neue Stromkreisverlegungen durchführen, und CalMTA hat gewarnt, dass die Kapazität der Belegschaft bei Akzeptanzspitzen zum Engpass werden könnte. Hersteller adressieren auch den Fachkräftemangel, indem sie Arbeitsmuster neu gestalten und in Werksautomatisierung investieren, wie bei GE Appliances' Kochwerk in Georgia zu sehen ist, mit flexibler Personalbesetzung und neuen Rollen im Einklang mit der Robotik. Der Markt für eingebaute Haushaltsküchgeräte ist mit Terminrisiken durch lokalisierte Produktion und parallele SKUs konfrontiert, die auf regionale Standards reagieren, und regionale Verlangsamungen haben bereits die Anfälligkeit der Lieferkette aufgezeigt. Lieferzeiten für panelfertige Geschirrspüler und Säulenkühlgeräte verlängerten sich 2024–2025 aufgrund einer langsameren Immobilienmarktentwicklung, was einige Händler dazu veranlasste, Lager-und-Halte-Strategien zu verfolgen. Diese Belastungen unterstreichen die Bedeutung einer frühzeitigen Spezifikation und Kapazitätsplanung bei Projekten, die auf integrierte Formate mit engen Einbautoleranzen angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kochfelder treiben die Elektrifizierung voran, Kühlung verankert den Marktanteil

Einbaukühlschränke hielten im Jahr 2025 einen Marktanteil von 28,82 % am Markt für eingebaute Haushaltsküchgeräte und behaupteten ihre Führungsposition aufgrund der Kategorienotwendigkeit, einer breiten Formatauswahl und einer stärkeren Premiumanbindung an panelfertige Säulen und intelligente Bestandsfunktionen. Einbaukochfelder und Kochplatten sollen bis 2031 mit einer CAGR von 7,33 % am schnellsten wachsen, da die Induktionsakzeptanz durch Elektrifizierungsrichtlinien, integrierte Downdraft-Designs und Leistungsfortschritte beschleunigt wird, die Einschränkungen durch feste Zonen beseitigen. Belüftende Induktionsplattformen eliminieren in vielen Grundrissen separate Dunstabzugshauben, wobei Samsungs Extraktions-Induktionskochfeld A+-Energieeffizienz und eine Boost-Absaugleistung von 720 m³/h erreicht, geeignet für Kücheninseln und offene Grundrisse. LGs flexible Induktionsflächen und Kochalarme verbessern die Benutzerfreundlichkeit weiter und bringen reaktionsschnelle Steuerung und informative Benachrichtigungen in den täglichen Arbeitsablauf. SKS hat auch das Nachhaltigkeitssignal gestärkt, indem es ENERGY STAR-zertifizierte Induktionsplattformen zu Luxuspreisen eingeführt hat, die hochwertige Käufer unterstützen, die sowohl Design als auch Effizienz wünschen.

Geschirrspüler und Backöfen gewinnen wieder an Dynamik, da Upgrades Premiumoberflächen mit Energiegewinnen und geringerer Geräuschentwicklung verbinden. BSH berichtete, dass seine 60-Zentimeter-Geschirrspüler in Europa bei allen Modellen die Energieklasse A erreichten, und die weltweiten Geschirrspülerverkäufe stiegen 2025, was das Vertrauen in diesen Kerneinbaubereich stärkt. GE Appliances' Monogram panelfertiger 24-Zoll-Geschirrspüler wurde mit einem 37-dBA-Leise-Zyklus eingeführt, was die Attraktivität für geräuschempfindliche Käufer und offene Grundrisse erhöht. Kombinierte Einbaubackofendesigns vereinen auch Backöfen und Mikrowellen, um den Platzbedarf zu reduzieren und gleichzeitig Heißluftfrittierfunktionen und intelligente Steuerungsfunktionen hinzuzufügen, die modernen Kochpräferenzen entsprechen. Backöfen verbessern sich mit In-Ofen-Kameras und KI-unterstütztem Kochen, das Erkennung und Temperatursteuerung übernimmt, Unsicherheiten reduziert und konsistente Ergebnisse bei verschiedenen Küchen unterstützt.

Nach Einbau-/Integrationsart: Panelfertige Geräte gewinnen an Dynamik, Standardformate halten die Mehrheit

Standard-Einbaugeräte machten im Jahr 2025 45,92 % aus und hielten den größten Anteil mit sichtbaren Fronten, die in die meisten Renovierungsbudgets passen, während vollständig integrierte oder panelfertige Formate voraussichtlich mit einer CAGR von 7,25 % wachsen werden, da Käufer unsichtbare Geräte und architektonische Kontinuität bevorzugen. Die Marktgröße für vollständig integrierte oder panelfertige Formate im Markt für eingebaute Haushaltsküchgeräte ist bereit, schneller zu expandieren, da Premiumküchen einheitliche Schrankfronten und minimales visuelles Rauschen schätzen. Panelfertige Säulen stehen im Mittelpunkt dieses Wandels, wobei SKS integrierte Säulen anbietet, die individuelle oder Markenpaneele akzeptieren und professionelle oder zeitlose Griffoptionen für eine bündige Ästhetik bieten. Samsungs grifflose Flachfront-Kühlung und das Auto-Open-Door-Design passen zu Side-by-Side-Konfigurationen und unterstützen paarbare Installationen. Geräuscharme panelfertige Geschirrspüler verstärken den Trend zur stillen, nahtlosen Küche, indem sie hinter Schrankfronten verschwinden und gleichzeitig das Geräuschprofil während des Betriebs verbessern.

Standardformate gedeihen weiterhin, weil sie erkennbare Oberflächen, eine unkompliziertere Passform und geringere Installationskomplexität bieten. Boschs Karbonschwarz-Glasfronten und der digitale Steuerring entsprechen dem zeitgenössischen Geschmack ohne die zusätzlichen Kosten für individuelle Paneele. Siemens' Mattoberflächen und verbesserte Kratzfestigkeit zielen darauf ab, klare Linien in stark genutzten Küchen länger zu erhalten. Whirlpools bündig einbaubarer Einbaubackofen mit versteckter Belüftung reduziert das visuelle Durcheinander für Kunden, die einen Einbau-Look bei Standard-Schranktiefe wünschen, und ADA-konforme Einbaubacköfen erweitern die adressierbare Basis in Standardöffnungen. Diese Optionen erhalten das Gleichgewicht im Markt für eingebaute Haushaltsküchgeräte, indem sie Mittelklasse-Renovierungen einen klaren Weg bieten, während panelfertige Formate in Premiumsegmenten skalieren.

Nach Projekttyp: Renovierungen dominieren, Neubau elektrifiziert schneller

Renovierungs- oder Nachrüstprojekte machten im Jahr 2025 59,71 % der Nachfrage aus und spiegeln Ersatzzyklen und Grundrissaufrüstungen wider, während Neubauten voraussichtlich mit einer CAGR von 7,10 % wachsen werden, gestützt durch elektrifizierungsbereite Vorschriften und Differenzierungsstrategien von Bauträgern. Der Markt für eingebaute Haushaltsküchgeräte profitiert von den Title-24-Standards in Kalifornien, die 240-Volt-Küchenkreisläufe als Basisstandard in Neubauten festlegen und damit die zukünftigen Umrüstungskosten für elektrisches Kochen senken. Die Komplexität der Nachrüstung kann eine Einschränkung darstellen, wenn Schalttafelaufrüstungen für neue Herde und Einbaubacköfen erforderlich sind, was die Gesamtprojektkosten erhöht und die Zeitpläne verlängert. Batterieintegrierte Induktionsprodukte, die auf Standardstromkreisen laufen, bieten einen Weg für eingeschränkte Gebäude, obwohl die aktuellen Preise auf frühe Anwender ausgerichtet sind.

Neubauprojekte haben den Vorteil einer frühzeitigen Spezifikation, wobei Entwickler SKUs Monate vor dem Einzug festlegen und Elektrik, Belüftung und Schrankmöbel mit den Gerätemaßen koordinieren. Marken investieren in nordamerikanische Fertigungskapazitäten, um diese Chance zu nutzen und das Risiko von Lieferschwankungen in nachfragestarken Kategorien zu reduzieren. Premiummarken verfeinern integrierte Linien, die für modulare Grundrisse geeignet sind, mit Scharnieren und Türprofilen, die bündige Passformen auch in engen Räumen ermöglichen. Diese Faktoren zusammen unterstützen eine gesunde Pipeline für den Markt für eingebaute Haushaltsküchgeräte sowohl in Renovierungs- als auch in Baukanälen.

Nach Vertriebskanal: Online wächst stark, exklusive Markenfachgeschäfte verankern das Premiumsegment

Exklusive Markenfachgeschäfte erfassten im Jahr 2025 40,12 % der Nachfrage, indem sie praktische Tests, Planung der Schrankintegration und hochwertige Beratungen für panelfertige Suiten ermöglichten, während Online-Kanäle voraussichtlich mit einer CAGR von 7,58 % wachsen werden, da E-Commerce die Reibung mit Konfiguratoren und gebündelten Dienstleistungen reduziert. Die Marktgröße für Online-Kanäle im Markt für eingebaute Haushaltsküchgeräte wird durch Direktvertriebseinführungen, Lieferangebote und transparente Bestandssignale unterstützt, die den Erwartungen von Premiumkäufern entsprechen. Samsungs Einführung im Jahr 2026 kombinierte Website-Verfügbarkeit mit Einzelhandelspartnern und fügte Lieferanreize hinzu, die mit der wachsenden Rolle digitaler Erstrecherchewege übereinstimmen. KitchenAid hob hervor, wie Online-exklusive Aktionen und Servicedetails Kaufentscheidungen für höherwertige Geschirrspüler beschleunigen können. B2B- und Vertragsportale integrieren sich auch in Entwickler-Workflows, um eine zuverlässige Versorgung mit bauträgerfokussierten SKUs in großem Maßstab sicherzustellen.

Erlebniszentren expandieren in Nordamerika und Asien, um digitale Wege durch taktile Bewertungen zu ergänzen, die oft über panelfertige Investitionen entscheiden. Das Online-Kategoriewachstum wird auch durch Marken-Apps verstärkt, die Einrichtung und Nutzung vereinfachen, von Scan-to-Connect bis hin zu geführtem Kochen und Over-the-Air-Updates. Da E-Commerce und Einzelhandels-Showrooms Hand in Hand arbeiten, erweitert der Markt für eingebaute Haushaltsküchgeräte seine Reichweite auf Premium- und Mittelklassekäufer mit unterschiedlichen Serviceerwartungen.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 44,64 % des Marktanteils am Markt für eingebaute Haushaltsküchgeräte, während der asiatisch-pazifische Raum voraussichtlich das höchste Wachstum mit einer CAGR von 8,26 % bis 2031 verzeichnen wird, angetrieben durch Urbanisierung und die Einführung modularer Küchen. EU-Energiekennzeichnungen, neu skaliert auf A–G, und aktualisierte Ökodesign-Grenzwerte treiben schnelle Produktauffrischungen in Kernkategorien voran, während neue Regeln für Wäschetrockner im Juli 2025 in Kraft treten. APPLiAs Empfehlungen von 2026 fordern digitale Kennzeichnungen und längere Vorlaufzeiten für regulatorische Änderungen, um Investitionen zu stabilisieren und unnötigen Komponentenausschuss zu vermeiden. Die EuroCucina 2026 zeigte weiterhin den Fokus auf schlanke, effiziente und panelfertige Lösungen, wobei LG und Samsung KI-Funktionen hervorhoben, die Energiekosten und kompakte Grundrisse adressieren. Mieles MasterCool-III-Einführung mit FoodView-Kameras und Master-Fresh-Systemen veranschaulicht den regionalen Premium-Konservierungstrend.

Der asiatisch-pazifische Raum expandiert schneller, da steigende Einkommen und urbanes Wohnen modulare Räume priorisieren, die 60-Zentimeter-Formate, kompakte Säulen und panelfertige Geräte aufnehmen. BSH stärkte seine Forschungs- und Entwicklungspräsenz in China, um regionale Spezifität zu unterstützen, auch wenn der Wettbewerbsdruck auf Groß-China im Jahr 2025 lastete. Haier und GE Appliances-Marken konzentrieren sich auf städtisches Wohnen und Lösungen für kleine Räume, die mit der Hochdichtebebauung in führenden asiatischen Metropolen übereinstimmen. Australiens Premiumsegment veranschaulicht, wie Online-Bundles die Entscheidungsfindung für Einbaupakete vereinfachen können, was das E-Commerce-Wachstum in der Region unterstützt. Indiens Einstufung als eigenständige BSH-Region ab 2026 unterstreicht das Potenzial für eine zukünftige Expansion modularer Küchen und integrierter Linien, die auf lokale Geschmäcker zugeschnitten sind.

Nordamerika profitiert von anhaltender Renovierungsaktivität, Elektrifizierungsvorschriften und wiedererstarkenden Premiummarken. GE Appliances hat seinen Fertigungsstandort und sein Lieferantennetzwerk in den Vereinigten Staaten ausgebaut, um Risiken zu reduzieren und die Produktion näher an die Käufer zu bringen, was die Verfügbarkeit für volumenstarke SKUs und die aufkommende Induktionsnachfrage unterstützt. Kaliforniens Title 24 und die Induction Cooking MTI deuten auf eine stetige Elektrifizierung des Kochens hin, mit langfristigen Zielen, die Küchenspezifikationen beeinflussen werden. Premiumanbieter bauen ihre Präsenz weiterhin durch Designzentren und neue Einführungen aus, die KI, Kameras und leise Leistung betonen, und stärken damit den Wert integrierter Suiten. Die Nachfrage in Südamerika ist an wirtschaftliche Erholung und urbane Nachverdichtung gebunden, wobei Marken lokalisierte Produktion und Preisstrategie betonen, um Währungsvolatilität zu managen, und das Wachstum im Nahen Osten & Afrika folgt oft der Entwicklung von Premiumwohnimmobilien und der Nachfrage von Expatriates.

Wettbewerbslandschaft

Der Markt für eingebaute Haushaltsküchgeräte wird von Mehrmarkenkonzernen getragen, die von Massenmarkt- bis Ultra-Luxus-Segmenten reichen, wobei BSH Home Appliances Group, Electrolux Group, Whirlpool Corporation und Haier Smart Home das globale Angebot prägen. Premiumspezialisten wie Sub-Zero Group, Miele, V-ZUG, SMEG und Bertazzoni führen die designorientierte Akzeptanz an, insbesondere für panelfertige Suiten und spezialisierte Konservierungstechnologien, die langfristige Leistung belohnen. Die Strategieumsetzung zeigt Portfoliomanagement zur Vermeidung von Kannibalisierung, Lokalisierung zur Reduzierung von Lieferrisiken und technologische Differenzierung durch KI-unterstützte Erlebnisse. BSH bleibt der größte nicht-chinesische Haushaltsgerätehersteller in China und hat seine Position durch regionales Wachstum verteidigt. Gleichzeitig gewann sein nordamerikanisches Geschäft durch Portfolioerweiterung und lokale Marktanpassung Marktanteile. Sub-Zeros Premiumpositionierung wird durch seinen Fokus auf Einbaukühlgeräte und das Versprechen langer Lebensdauer gestärkt, was mit der designorientierten Küchennachfrage übereinstimmt.

Jüngste Einführungen veranschaulichen, wie KI, Kameraintegration und App-Koordination nun zentral für die Differenzierung bei Kühlschränken, Geschirrspülern und Backöfen sind. GE Profiles Küchenassistent und FridgeFocus-Kamera positionieren den Kühlschrank als Planungswerkzeug neu, während Boschs Cook AI und Mieles CulinaryCoach darauf abzielen, präzises Kochen mit geführten Schritten und personalisierten Empfehlungen zu vereinfachen. Samsungs Auto Connectivity unterstreicht die Attraktivität der Einzelmarken-Orchestrierung, die Belüftung und Beleuchtung basierend auf der Herdnutzung automatisiert und den Nutzen ohne Benutzereingabe erhöht. Da diese Funktionen zum Standard werden, erwarten Käufer konsistenten Support, transparente Update-Zyklen und Interoperabilität über Einzelmarken-Suiten hinaus – eine Richtung, die auch in der Interoperabilitätsarbeit der EU betont wird.

Investitionen in regionale Produktion und Lieferresilienz setzen sich neben der Premiumisierung fort. GE Appliances' anhaltende Investitionen in den Vereinigten Staaten unterstützen die Markteinführungsgeschwindigkeit und die Verfügbarkeit für Bauträger, während europäische Marken Designzentren und Vorzeigeprojekte bei Flaggschiff-Veranstaltungen betonen, um die Führungsposition zu stärken. Aufstrebende Innovatoren wie Coppers batterieausgestatteter Induktionsherd demonstrieren alternative Wege zur Elektrifizierung durch 120-Volt-Betrieb, der die Installationsreibung in Mehrfamilienhäusern reduziert, obwohl aktuelle Preispunkte die Skalierung noch begrenzen. Insgesamt verstärken diese Schritte einen Markt, in dem Design, Konnektivität und Effizienzgewinne Kaufentscheidungen ebenso stark beeinflussen wie traditionelle Leistungskennzahlen.

Marktführer im Bereich eingebaute Haushaltsküchgeräte

BSH Home Appliances Group

Electrolux Group (inkl. AEG)

Whirlpool Corporation

Haier Smart Home

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: LG Electronics stellte seine vollständige LG Einbauküchenkollektion auf der EuroCucina 2026 in Mailand vor und erweiterte das Angebot über Kochgeräte hinaus auf Kühlung und Geschirrspülen. Die Kollektion umfasst einen Wide Combi Kühlschrank mit KI-Inverter-Kompressor für A-Klasse-Energieeffizienz, einen Kameraofen mit KI Gourmet-Lebensmittelerkennung, ein haubenintegriertes Induktionskochfeld (189 mm Ultradünnkörper, iF Design Award 2026) und einen Geschirrspüler, der Waschen/Trocknen in einer Stunde über QuadWash Pro und Dynamic Heat Dry+ abschließt. Die Einführung adressiert Europas steigende Energiekosten und Platzbeschränkungen durch KI-gesteuerte Effizienz.

- April 2026: Samsung erweiterte sein Küchenportfolio mit neuen Bespoke AI Einbaugeräten, die am 21. April 2026 vorgestellt wurden, darunter ein Bespoke AI Single 1Door Kühl-Gefrier-Kombination mit griffloser Flachfront und Auto Open Door, ein Bespoke AI Geschirrspüler, der A-20%-Energieeffizienz (20 % besser als das A-Klasse-Minimum) über Active Fan Dry erreicht, und ein Extraktions-Induktionskochfeld, das Kochen und Belüftung in einem Gerät mit A+-Energieeffizienz (EU-Verordnung Nr. 65/1024) und Boost-Modus-Absaugleistung bis zu 720 m³/h kombiniert. Die Linie betont nahtlose Integration und intelligente Leistung für moderne Küchen.

- April 2026: Samsungs Bespoke AI Küchengeräte 2026 wurden in den Vereinigten Staaten verfügbar, mit Bespoke AI 3-Türen-French-Door-Kühlschränken (Counter-Depth-Modell mit 24 Kubikfuß und Full-Depth-Modell mit 29 Kubikfuß ab 2.799 USD) mit Zero Clearance Fit für bündige Installation, AutoView-Glastür (Einführung später im Jahr 2026), die sich beim Annähern beleuchtet, um Kaltluftverluste zu reduzieren, und Bespoke Smart Slide-in-Herde (ab 1.349 USD) mit No Preheat Air Fry Max, True Convection und Air Sous Vide. Produkte sind auf Samsung.com und bei ausgewählten Einzelhändlern erhältlich.

- April 2026: BSH Home Appliances Group präsentierte sein Mehrmarkenportfolio auf der EuroCucina 2026 in Mailand (21.–26. April), wobei Bosch einen Einbau-Saug-/Wischroboter und Kühlgeräte mit hoher Kapazität mit Türen vorstellte, die bis zu 70 kg tragen, Siemens eine mattschwarze Produktlinie und einen intelligenten Backofen mit KI-Kamera zum 100-jährigen Jubiläum der Siemens-Backöfen hervorhob. Neff präsentiert Slide & Hide Backöfen und Belüftungskochfelder. Gaggenau stellte außerhalb des Messegeländes in der Villa Necchi während des FuoriSalone aus. BSH erzielte 2025 einen Umsatz von 15 Milliarden EUR mit über 56.000 Mitarbeitern.

Berichtsumfang des globalen Marktes für eingebaute Haushaltsküchgeräte

Eingebaute Haushaltsküchgeräte sind so konzipiert, dass sie nahtlos in Küchenschrankmöbel integriert werden und eine Kombination aus Funktionalität, Raumeffizienz und moderner Ästhetik für den Haushaltsgebrauch bieten. Der Markt für eingebaute Haushaltsküchgeräte ist nach Produkttyp, Einbau-/Integrationsart, Projekttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Einbaubacköfen, Einbaukochfelder/Kochplatten, Dunstabzugshauben/Schornsteine, Einbaugeschirrspüler, Einbaumikrowellen, Einbaukühlschränke, Einbaukaffeemaschinen, Weinkühlschränke/Getränkezentren und sonstige (Warmhalteschubladen usw.) segmentiert. Nach Einbau-/Integrationsart ist der Markt in vollständig integriert/panelfertig, teilintegriert und Standard-Einbau (sichtbare Fronten) segmentiert. Nach Projekttyp ist der Markt in Neubau und Renovierung/Nachrüstung segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandelskanäle (Mehrmarkenfachgeschäfte, exklusive Markenfachgeschäfte, Online und sonstige Vertriebskanäle) und B2B/Vertragsverkauf (Küchenstudios, Entwickler und Architekten) segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert die Marktgröße in USD für alle oben genannten Segmente.

| Einbaubacköfen |

| Einbaukochfelder/Kochplatten |

| Dunstabzugshauben/Schornsteine |

| Einbaugeschirrspüler |

| Einbaumikrowellen |

| Einbaukühlschränke |

| Einbaukaffeemaschinen |

| Weinkühlschränke / Getränkezentren |

| Sonstige (Warmhalteschubladen usw.) |

| Vollständig integriert / Panelfertig |

| Teilintegriert |

| Standard-Einbau (Sichtbare Fronten) |

| Neubau |

| Renovierung / Nachrüstung |

| B2C/Einzelhandelskanäle | Mehrmarkenfachgeschäfte |

| Exklusive Markenfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Vertragsverkauf (Küchenstudios, Entwickler, Architekten) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einbaubacköfen | |

| Einbaukochfelder/Kochplatten | ||

| Dunstabzugshauben/Schornsteine | ||

| Einbaugeschirrspüler | ||

| Einbaumikrowellen | ||

| Einbaukühlschränke | ||

| Einbaukaffeemaschinen | ||

| Weinkühlschränke / Getränkezentren | ||

| Sonstige (Warmhalteschubladen usw.) | ||

| Nach Einbau-/Integrationsart | Vollständig integriert / Panelfertig | |

| Teilintegriert | ||

| Standard-Einbau (Sichtbare Fronten) | ||

| Nach Projekttyp | Neubau | |

| Renovierung / Nachrüstung | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Mehrmarkenfachgeschäfte |

| Exklusive Markenfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Vertragsverkauf (Küchenstudios, Entwickler, Architekten) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den Markt für eingebaute Haushaltsküchgeräte bis 2031?

Der Markt für eingebaute Haushaltsküchgeräte soll von 2026 bis 2031 mit einer CAGR von 7,08 % wachsen.

Wie groß wird der Markt für eingebaute Haushaltsküchgeräte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 39,86 Milliarden USD erreichen wird, gegenüber 28,31 Milliarden USD im Jahr 2026.

Welche Regionen führen und wachsen am schnellsten im Bereich eingebaute Haushaltsküchgeräte?

Europa führte im Jahr 2025 mit einem Anteil von 44,64 %, während der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 8,26 % bis 2031 sein wird.

Welche Produktkategorien sind im Bereich eingebaute Haushaltsküchgeräte am wichtigsten?

Einbaukühlschränke hielten im Jahr 2025 den größten Anteil von 28,82 %, und Einbaukochfelder oder Kochplatten sollen mit steigender Induktionsakzeptanz am schnellsten wachsen, mit 7,33 %.

Welche Kanäle gewinnen im Bereich eingebaute Haushaltsküchgeräte an Bedeutung?

Exklusive Markenfachgeschäfte bleiben für hochwertige Verkäufe entscheidend, während Online-Kanäle voraussichtlich mit der schnellsten CAGR von 7,58 % bis 2031 wachsen werden.

Welche Vorschriften beeinflussen eingebaute Haushaltsküchgeräte am stärksten?

Die EU-A–G-Kennzeichnungsneuskalierung und die Title-24-Bestimmungen der Vereinigten Staaten für elektrizitätsbereite Küchen prägen Produktdesigns und Installationsplanung.

Seite zuletzt aktualisiert am: