Marktgröße und Marktanteil für Küchengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

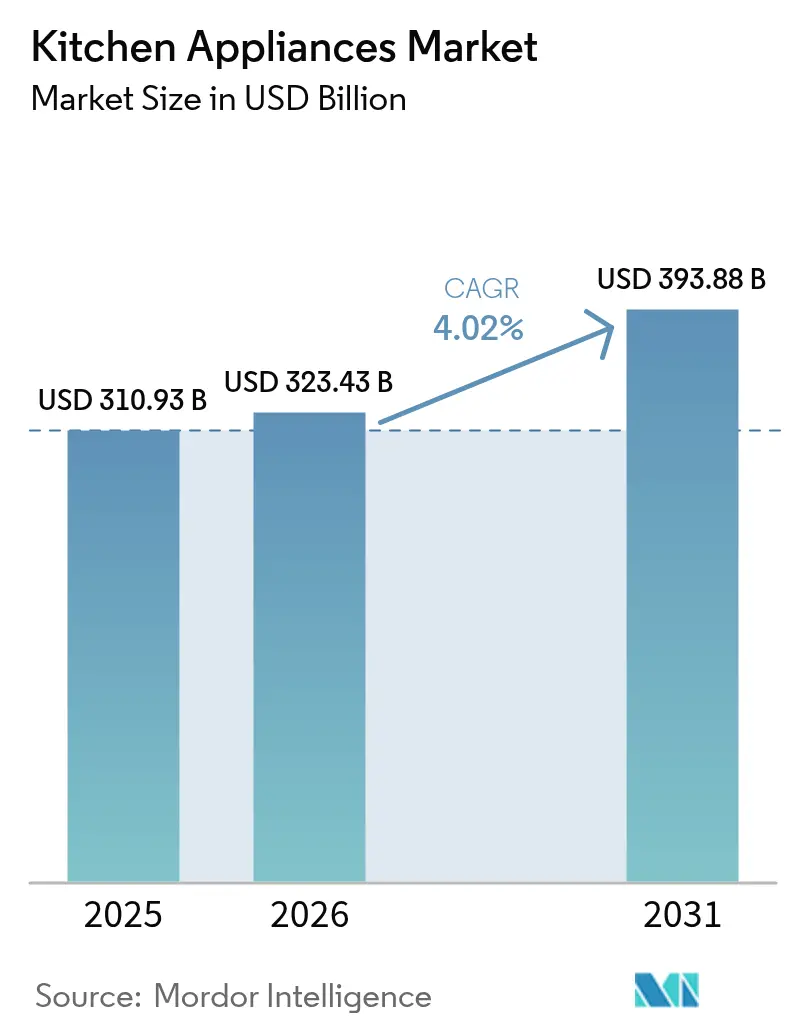

| Marktgröße (2026) | 323.43 Milliarden US-Dollar |

| Marktgröße (2031) | 393.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Küchengeräte von Mordor Intelligence

Die Marktgröße für Küchengeräte erreichte im Jahr 2025 USD 310,93 Milliarden, beträgt im Jahr 2026 USD 323,43 Milliarden und wird bis 2031 bei einer CAGR von 4,02 % voraussichtlich USD 393,88 Milliarden erreichen. Regulatorische Zeitpläne in den Vereinigten Staaten für Geschirrspüler, Mikrowellen und Kühlschränke beschleunigen Ersatzzyklen vor der Einhaltung der Vorschriften und schaffen kurzfristige Nachfrage, auch wenn die Marktsättigung in reifen Märkten den Absatz belastet. Die Bereitschafts- und Netzwerkbereitschaftsgrenzen Europas, die im Mai 2025 in Kraft traten, treiben Neugestaltungen im Energiemanagement voran, wobei die politischen Entscheidungsträger bis zum Ende des Jahrzehnts auf erhebliche kumulative Energieeinsparungen abzielen. Die Wettbewerbsdynamik bleibt aktiv, da globale Marktführer die vertikale Integration ausbauen, Produktportfolios mit KI-gestützten Funktionen auffrischen und die Produktion lokalisieren, um Zölle und Serviceverpflichtungen im Rahmen von Reparaturrechtsvorschriften zu bewältigen.

Wichtigste Erkenntnisse des Berichts

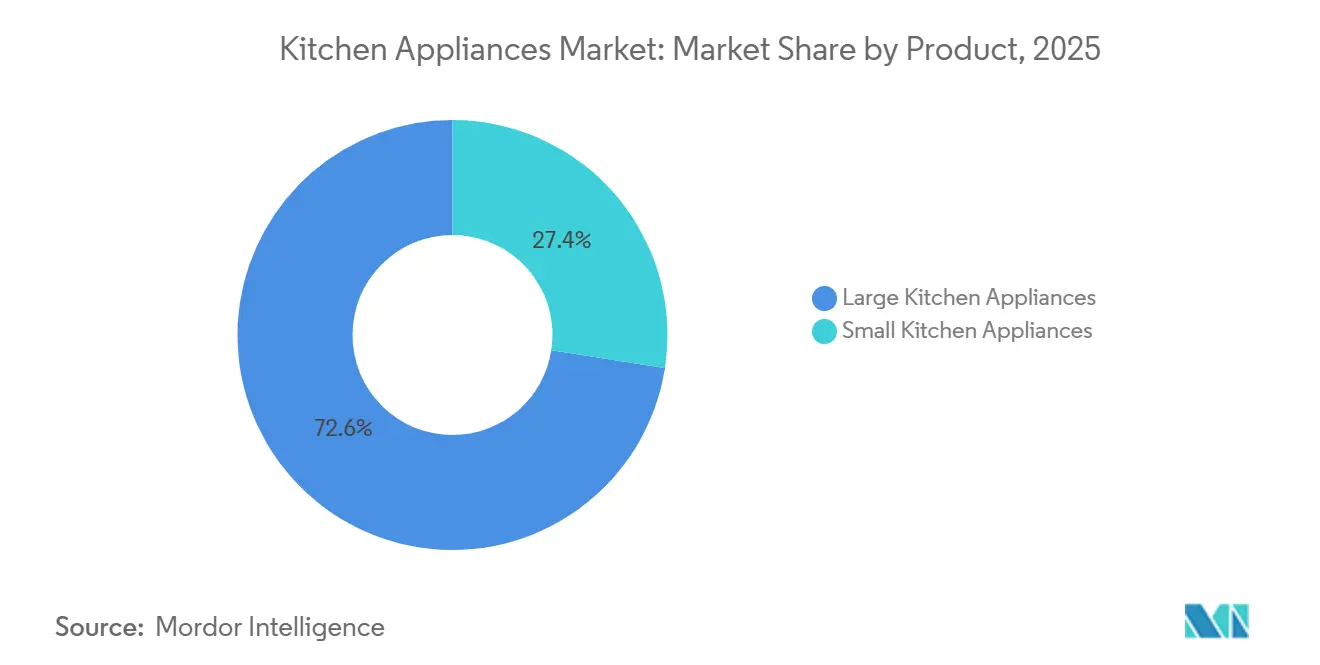

- Nach Produkt führten im Markt für Küchengeräte große Küchengeräte im Jahr 2025 mit einem Umsatzanteil von 72,55 %, während kleine Küchengeräte bis 2031 mit einer CAGR von 4,72 % am schnellsten wachsen sollen.

- Nach Endnutzer hielt der Wohnbereich im Markt für Küchengeräte im Jahr 2025 einen Anteil von 59,20 %, während der gewerbliche Bereich bis 2031 mit einer CAGR von 5,03 % das höchste Wachstum verzeichnen soll.

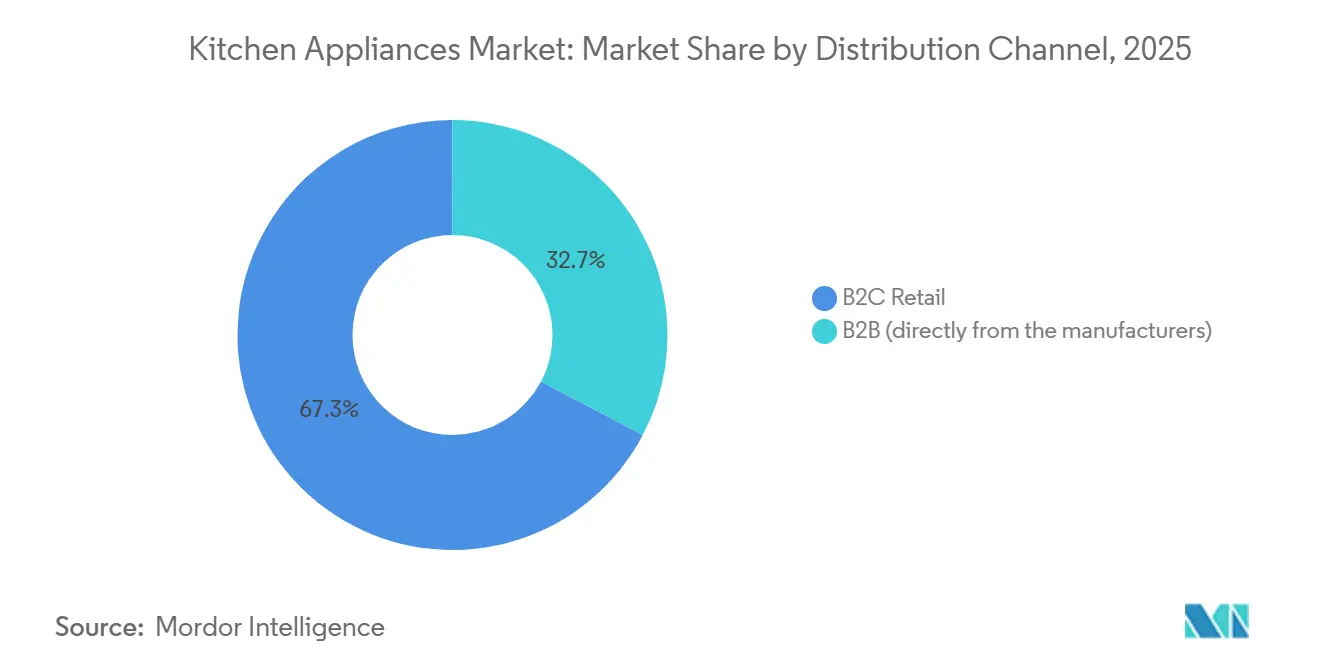

- Nach Vertriebskanal entfiel im Markt für Küchengeräte im Jahr 2025 ein Anteil von 67,30 % auf B2C, und der Online-Kanal ist mit einer CAGR von 5,78 % der am schnellsten wachsende Unterkanal.

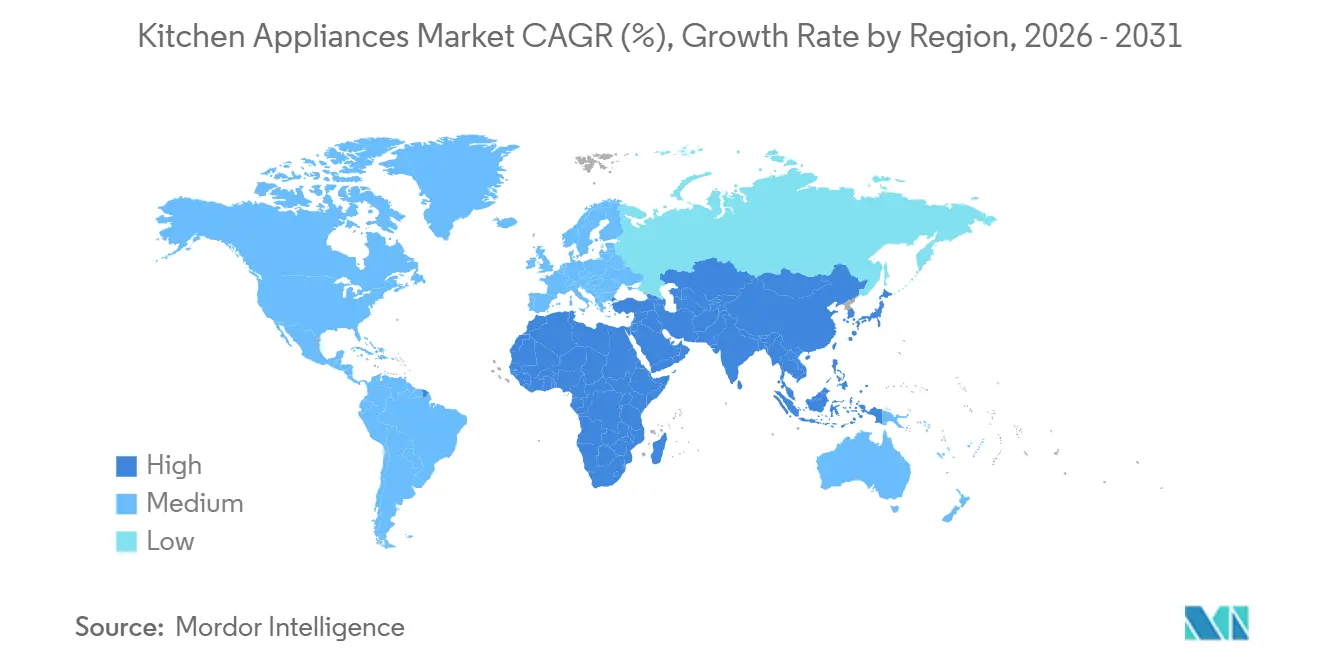

- Nach Geografie hielt Nordamerika im Markt für Küchengeräte im Jahr 2025 einen Anteil von 31,70 %, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 5,42 % die am schnellsten wachsende Region sein soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Küchengeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Adoption vernetzter intelligenter Geräte beschleunigt Upgrade-Zyklen | +0.8% | Nordamerika und die Europäische Union, Ausstrahlungseffekte auf den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften fördern den Ersatz veralteter Kühlschränke und Geschirrspüler | +0.6% | Global, mit frühen Gewinnen in den Vereinigten Staaten, der Europäischen Union und Japan | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Omnichannel erweitern die Reichweite, insbesondere für kleine Küchengeräte | +0.5% | Asien-Pazifik als Kernmarkt, Osteuropa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Adoption modularer Küchen erhöhen die durchschnittlichen Verkaufspreise | +0.4% | Nordamerika, Westeuropa, der Nahe Osten | Langfristig (≥ 4 Jahre) |

| Übergang zu natürlichen Kältemitteln (R600a/R290) schafft Neugestaltungs- und Ersatzzyklen | +0.5% | Regulatorisch getrieben durch die Europäische Union, freiwillige Adoption in Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kochassistenz in Öfen/Kochfelder integriert verbessert Benutzerfreundlichkeit und Anbindungsraten | +0.2% | Nordamerika, Westeuropa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption vernetzter intelligenter Geräte beschleunigt Upgrade-Zyklen

Vernetzte Funktionalität verlagert sich von einer Neuheit hin zu einem Nutzen und veranlasst Verbraucher im Markt für Küchengeräte früher im Lebenszyklus zu einem Upgrade. Der GE Profile Smart 4-Türer Französische-Tür-Kühlschrank 2026 von GE Appliances integriert einen Scan-to-List-Barcode-Scanner, der mit internen Kameras synchronisiert wird, um Echtzeittransparenz zu bieten – ein Schritt hin zu zeitsparenden Arbeitsabläufen statt eigenständigen Gadgets. Konnektivität im Einstiegssegment verbreitet sich ebenfalls, da BSH eine Französische-Tür-Kühlschranklinie mit vollständiger Matter-Unterstützung eingeführt hat, was signalisiert, dass Marken im mittleren Preissegment sich durch Software, Service und vorausschauende Wartung differenzieren müssen, anstatt nur auf WLAN-Funktionen zu setzen. Der Ökosystemeffekt vertieft sich durch KI-gestützte Einbaubacköfen, die Lebensmitteltypen erkennen und Einstellungen vorschlagen, wodurch Premium-Produkte zu Plattformen werden, die Nutzer an Apps, Zubehör und erweiterte Servicepläne binden. Da immer mehr Geräte vernetzt werden, wird die Sicherheitslage zu einem Kaufkriterium, und Zertifizierungsmeilensteine wie die TÜV Nord IoT-Sicherheitszertifizierung für führende Marken setzen Erwartungen an sichere Bereitstellung, Patches und Datenschutz. Diese Veränderungen erhöhen insgesamt die Anbindungsraten für vernetzte Suiten, fördern Aufstiegskäufe und unterstützen die Preis-/Mix-Resilienz im Markt für Küchengeräte, selbst wenn das Mengenwachstum nachlässt.

Energieeffizienzvorschriften fördern den Ersatz veralteter Kühlschränke und Geschirrspüler

Eine fortlaufende Abfolge von Effizienzstandards verkürzt die Entscheidungshorizonte für Haushalte und Unternehmen und ist bereits in der vorzeitigen Ersatzaktivität im gesamten Markt für Küchengeräte sichtbar. Das US-amerikanische Energieministerium hat neue Einhaltungsfristen für Geschirrspüler, Mikrowellen und Kühlschränke festgelegt, was Einzelhändler und Erstausrüster dazu veranlasst, Vorkonformitätspromotionen und Inzahlungnahmeprogramme durchzuführen, um ältere Bestände abzubauen und effizientere Grundlagen zu schaffen. In Europa begrenzt die Verordnung (EU) 2023/826 die Bereitschafts- und Netzwerkbereitschaftsleistung für viele Haushaltsgeräte, was Neugestaltungen in der Steuerelektronik und im Energiemanagement vorantreibt und bis 2030 erhebliche kumulative Energieeinsparungen anstrebt [1]Europäische Kommission, „Verordnung (EU) 2023/826 der Kommission”, EUR-Lex, eur-lex.europa.eu. Freiwillige Kennzeichnung differenziert weiterhin Spitzenprodukte, da die ENERGY STAR-Auszeichnung „Most Efficient” eine klare Premiumstufe schafft und Versorgungsrabatte dort lenkt, wo sie verfügbar sind. Vertikal integrierte Hersteller mit eigenen Kompressoren und Wechselrichterfähigkeiten sind besser positioniert, um Neugestaltungskosten zu bewältigen und die Preisdisziplin während des Übergangs aufrechtzuerhalten, wenn die nächste Welle von Standards eingeführt wird. Der Markt für Küchengeräte profitiert von einem Ersatzaufschwung, der die Sättigung in reifen Regionen teilweise ausgleicht.

Premiumisierung und Adoption modularer Küchen erhöhen die durchschnittlichen Verkaufspreise

Wohlhabende Haushalte behandeln die Küche als kuratierten Raum, was höhere durchschnittliche Verkaufspreise für integrierte und designorientierte Produkte im Markt für Küchengeräte unterstützt. Die Premium-Einführungen von BSH, darunter Series-8-Backöfen mit KI-Lebensmittelerkennung und erweiterten Oberflächenoptionen, zielen darauf ab, Komfort und Ästhetik in einer einzigen Entscheidung zu verbinden[2]BSH Hausgeräte, „Newsroom”, BSH, bsh-group.com. Das Portfolio von Whirlpool mit Schwerpunkt auf KitchenAid- und CAFÉ-Oberflächen richtet sich an Renovierer, die ein einheitliches Erscheinungsbild wünschen, das die Mixverbesserung auch bei ungleichmäßigen Ermessensausgaben aufrechterhält. Premium-Kühlgeräte wie das GE Profile Smart-Modell zum Preis von USD 4.899 bündeln Assistenten, Bestandstransparenz und App-Integrationen, um einmalige Hardwareverkäufe durch Servicepläne und Software in längere Kundenbeziehungen umzuwandeln. Einbauformate, die Panel-Ready-Türen und bündige Installationen bevorzugen, gewinnen in städtischen Wohnungen und höherwertigen Wohnprojekten an Bedeutung, da Raumplanung und visuelle Kontinuität wichtiger werden. Diese stetige Verlagerung hin zu Premium-Formfaktoren und vernetzten Suiten hebt den Preis-/Mix im Markt für Küchengeräte an und erweitert gleichzeitig die Möglichkeiten für Zubehör und Aftersales-Dienste.

Übergang zu natürlichen Kältemitteln (R600a/R290) schafft Neugestaltungs- und Ersatzzyklen

Der politische Schwung hin zu Kältemitteln mit niedrigem Treibhauspotenzial treibt einen Zyklus von Neugestaltungen und vorzeitigen Ersetzungen sowohl bei gewerblichen als auch bei privaten Küchengeräten voran. Europas aktualisiertes F-Gas-Regime und nationale Standards drängen Erstausrüster dazu, propanbasierte Systeme zu qualifizieren und die Sicherheitstechnik in Komponenten und Gehäusen zu aktualisieren. In den Vereinigten Staaten stimmt das EPA-SNAP-Programm weiterhin akzeptable Substitute für Kältemittel mit hohem Treibhauspotenzial in der Haushalts- und Gewerbekühlung ab, was Neubauten und Nachrüstungen beeinflusst. Gewerbliche Lebensmittelservice- und Lebensmitteleinzelhandelskäufer handeln vor der vollständigen Durchsetzung, um Energie- und Wartungseinsparungen zu sichern, was vertikal integrierten Akteuren mit eigenen Kompressoren und Steuerungsexpertise zugute kommt. Strategisch gesehen ermöglichen Akquisitionen, die die regionale Verteilung konformer Systeme erweitern – wie Haiers Kauf eines südafrikanischen Warmwasserbereitungsunternehmens –, Cross-Selling in Ersatzzyklen, wenn neue Standards eingeführt werden. Da das konforme Angebot skaliert, profitiert der Markt für Küchengeräte von Funktionsverbesserungen und Energieeinsparungen, auch wenn Designkomplexität und Zertifizierungskosten für Erstausrüster steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Inputkosten (Stahl, Elektronik, Halbleiter) belastet Margen und Einzelhandelspreise | -0.7% | Global, akut in importabhängigen Ländern Lateinamerikas sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Sättigung reifer Märkte verlängert Ersatzzyklen und unterdrückt das Mengenwachstum | -0.5% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Reparaturrechts- und Reparierbarkeitsvorschriften erhöhen Design- und Servicekostenbelastungen | -0.3% | Vereinigte Staaten, einschließlich Kalifornien, Colorado, Minnesota und New York, Europäische Union in Diskussion. | Mittelfristig (2–4 Jahre) |

| Strengere Bereitschafts-/Netzwerkbereitschaftsgrenzen schränken dauerhaft eingeschaltete vernetzte Funktionen ein | -0.2% | EU27, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Inputkosten belastet Margen und Einzelhandelspreise

Schnelle Bewegungen bei Metallen und Elektronik haben es für Marken im mittleren Preissegment schwieriger gemacht, Margen zu schützen, was den Promotionsspielraum im Markt für Küchengeräte einschränkt. Einkaufsteams standen unter anhaltendem Druck, da Lieferantenangebote zusammen mit breiteren Fertigungsinputindizes stiegen, was sich in den Preismetriken des Institute for Supply Management bis Mitte 2025 widerspiegelte. Als Reaktion darauf haben führende Erstausrüster auf vertikale Integration und Fabrikautomatisierung gesetzt, um die Abhängigkeit von Spotkomponenten zu reduzieren und Lieferzeiten zu stabilisieren. Größere Bilanzen ermöglichen auch frühere Verpflichtungen für kritische Halbleiter und Motoren, was Weitergabekosten bei Zöllen oder Versorgungsunterbrechungen dämpfen kann. Kleinere Marken ohne eigene Teile haben weniger Handlungsspielraum, was neue Produkteinführungen verlangsamen oder sie in engere Preisbänder drängen kann. Diese Kostendynamik fügt Preisleitern Reibung hinzu und kann die Mengennachfrage an Einstiegspunkten im Markt für Küchengeräte vorübergehend dämpfen, wenn Einzelhändler ihr Sortiment anpassen.

Sättigung reifer Märkte verlängert Ersatzzyklen und unterdrückt das Mengenwachstum

Hohe Eigentumsquoten in Nordamerika, Westeuropa und Japan verlängern Ersatzzeiträume und verlagern den Schwerpunkt auf Preis-/Mix und Dienstleistungen im Markt für Küchengeräte. Kommentare von Erstausrüstern seit Ende 2024 haben auf eine langsamere Erholung der Wohnbautätigkeit in den Vereinigten Staaten und eine Verlagerung hin zu Premium-Produkten, Garantien und abonnementähnlichen Diensten hingewiesen, um in Umgebungen mit flachen Stückzahlen Wert zu schaffen. Reparaturrechtsverpflichtungen, die Teilverfügbarkeit und Servicedokumentation erfordern, können die Nutzungsdauer verlängern und Reparaturen gegenüber Ersatz fördern, was für budgetbewusste Haushalte rational ist. In Europas dichten städtischen Zentren begrenzen kleinere Küchen und gemeinsame Wäschereien das Wachstum großformatiger Geräte weiter, was Marken dazu drängt, in kompakten, integrierten Formaten zu innovieren [3]Kalifornisches Parlament, „SB 244 Reparaturrechtsgesetz”, Gesetzgeber des Bundesstaates Kalifornien, leginfo.legislature.ca.gov. Vor diesem Hintergrund investieren führende Akteure in die heimische Fertigung und logistische Agilität, um ihren Anteil in reifen Märkten zu verteidigen und gleichzeitig Premium-Preispunkte zu erschließen. Der Nettoeffekt ist eine schwächere Mengenexpansion, aber stabilere Umsatzverläufe im Markt für Küchengeräte, unterstützt durch Premiumisierung und Ökosystemstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heißluftfritteusen und Einbaugeräte gestalten die Kategoriendynamik neu

Große Küchengeräte machten im Jahr 2025 72,55 % des Marktanteils für Küchengeräte aus, während kleine Küchengeräte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,72 % zulegen werden, da die Eigentumsquoten steigen und sich Lifestyle-Anwendungsfälle diversifizieren. Bei kleinen Formaten profitieren kompakte Kochgeräte, Multifunktionsöfen und vernetzte Arbeitsplattengeräte von der E-Commerce-Skalierung und Einstiegspreisen, die Ausprobieren fördern. Der Markt für Küchengeräte verzeichnet ein stetiges Interesse an gesünderen, schnelleren Kochmethoden, die keine Renovierungen erfordern, was kleine Geräte begünstigt, die Komfort auf begrenztem Raum bieten. Marken zielen auf App-Einfachheit und Voreinstellungen ab, die Lernkurven verkürzen, und versuchen, durch Inhalte und Zubehör eine wiederkehrende Bindung zu schaffen. Auf der Seite der großen Geräte sind Energiestandards und vernetzte Diagnosen die primären Upgrade-Auslöser, sodass Erstausrüster höhere Effizienz mit Selbstbedienungsfunktionen bündeln, um Ausfallzeiten zu reduzieren. Das Ergebnis ist ein ausgewogener Rhythmus im Markt für Küchengeräte, bei dem Premium-Innovationen an der Spitze mit häufigen Einführungen kleiner Geräte koexistieren, die die Kaufabsicht zwischen den großen Zyklen auffrischen.

Geschirrspüler und Kühlschränke bleiben die sichtbarsten Ersatzkategorien, da Standards verschärft werden und ENERGY STAR-Stufen jährliche Einsparungen für Käufer differenzieren, die Eigentumskosten verfolgen. Lüftung und Kochfelder gewinnen an Aufmerksamkeit, da Induktion immer verbreiteter wird, mit integrierten Optionen, die Installation vereinfachen und Designflexibilität in offenen Küchen maximieren. Spezialisten für kleine Geräte diversifizieren weiterhin in Getränke-, Koch- und Reinigungsnischen, was dem Markt für Küchengeräteprodukte hilft, inkrementelle Aufgaben zu erschließen, ohne auf vollständige Küchenrenovierungen warten zu müssen. Produkt-Roadmaps spiegeln auch einen Fokus auf Software-Updates und Zubehör-Ökosysteme wider, die die Frische nach der Markteinführung verlängern können, was Kategorien mit längeren Hardware-Zyklen zugute kommt. Für kompaktes städtisches Wohnen betonen gezielte Einführungen kleine Stellflächen gepaart mit Leistung, wie bei neuen Hochgeschwindigkeitsöfen und schmaleren Kühlgeräten für Apartments und altersgerechtes Wohnen zu sehen ist. In beiden Segmenten – große und kleine Geräte – standardisiert der Markt für Küchengeräte einfache App-Erlebnisse, Sprachinteroperabilität und niedrigen Bereitschaftsverbrauch, um politischen Trends und Nutzererwartungen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Automatisierung im gewerblichen Segment übertrifft Renovierungszyklen im Wohnbereich

Wohnbereichsendnutzer machten im Jahr 2025 59,20 % des Marktanteils für Küchengeräteprodukte aus, doch gewerbliche Käufer sollen mit einer CAGR von 5,03 % schneller wachsen, da Lebensmittelservice, Gastgewerbe und Vertragsabwicklung Auffrischungszyklen und Automatisierung beschleunigen. Schnellservice- und Cateringbetreiber legen Wert auf programmierbare Geräte und vernetzte Überwachung für Betriebszeit und Konsistenz, was die Attraktivität fortschrittlicher Kombiöfen, Geschirrspülmaschinen und Hochkapazitätskühlgeräte erhöht. Der regulatorische Schwung rund um Kältemittel und Effizienz erhöht auch das Veränderungstempo in Supermärkten und im Lebensmitteleinzelhandel, wo der Wechsel zu natürlichen Kältemitteln und strengere Energienutzung eine Priorität bei der Beschaffung darstellt. Für gewerbliche Küchen mit langen Betriebszeiten verkürzen sich Ersatzzyklen aufgrund höherer Auslastung, was den Markt für Küchengeräte auch bei ungleichmäßigen Verbraucherausgaben stützt. Infolgedessen bietet die gewerbliche Auffrischungsnachfrage ein strukturelles Gegengewicht zu langsameren Wohnbereichsersetzungen in reifen Geografien.

Im Wohnbereich entfallen Neubau, Umzüge und umfangreiche Renovierungen weiterhin auf den Großteil der großen Geräte, aber Regeln zur Teilverfügbarkeit und Servicetransparenz helfen vielen Haushalten, ihre Lebenszyklen erschwinglich zu verlängern. Wachstum in kleineren Haushalten und altersgerechtem Wohnen begünstigt kompakte Geschirrspüler, schlankere Herde und Unterbaukühlschränke, die das Bücken reduzieren und in engere Stellflächen passen. Mehrfamilienentwickler standardisieren zuverlässige vernetzte Pakete im mittleren Preissegment, um intelligente Annehmlichkeiten anzubieten und gleichzeitig Kapitalbudgets zu verwalten, was Erstausrüstern mit dedizierten Projektteams und Servicestandorten zugute kommt. Die gewerbliche Reichweite erweitert sich, da globale Akteure in regionale Kapazitäten und Kanalpartnerschaften investieren, um Vertragsabwicklung und Gastgewerbe zu beliefern, wie Fabrikerweiterungen für Afrika und den Nahen Osten belegen. Fusionen und Übernahmen, die Einbaukompetenz und EMEA-Vertrieb stärken, informieren auch Endnutzerstrategien, da große Akteure Portfolios integrieren, um sowohl Wohnbereichs- als auch gewerbliche Anwendungsfälle zu adressieren.

Nach Vertriebskanal: Online stört traditionelle Einzelhandelsökonomie, während B2B sich konzentriert

B2C-Kanäle hielten im Jahr 2025 67,30 % des Marktes für Küchengeräteprodukte, während Online mit einer CAGR von 5,78 % der am schnellsten wachsende Unterkanal ist, da digitale Entdeckung, Konfiguration und Lieferung sich verbessern. Mehrmärkiger Einzelhandel bleibt für Vorführungen, gebündelte Installation und Abholung am selben Tag unerlässlich, aber Omnichannel-Wege reduzieren Reibung durch AR-Visualisierung und Spezifikationsvergleich und verringern Retouren. Exklusive Markengeschäfte zielen auf Premium-Käufer mit kuratierten Erlebnissen und Installationsservices ab und wandeln Ladenbesuche in Mehrgeräte-Pakete für Renovierungen um. Direktvertriebsmodelle verbessern die Kontrolle über Merchandising und Kundendaten, was Zubehör-, Filter- und erweiterte Garantiebindungen über den Erstkauf hinaus unterstützt. Da sich Lieferfenster verkürzen und die Hausinstallationslogistik verbessert, erweitert sich die Rolle des Online-Kanals im Markt für Küchengeräte von kleinen Geräten auf ausgewählte große Geräte.

Der B2B-Vertrieb machte 32,70 % des Umsatzes 2025 aus und konsolidiert sich weiterhin rund um direkte Herstellerverträge mit Entwicklern, Hotelgruppen und Lebensmittelserviceketten, die Mengenpreise, Standard-Produkte und nationale Serviceabdeckung suchen. Bau- und Projektkanäle priorisieren zuverlässige Lieferzeiten und spezifikationsgerechte Zuverlässigkeit, was Erstausrüster mit inländischer Kapazität und enger Logistik zu Baustellen belohnt. Online-Beschaffungstools gewinnen auch für B2B-Nachbestellungsabläufe und Garantieverwaltung an Bedeutung, was den Verwaltungsaufwand für Betreiber mit mehreren Standorten reduziert. Da Marken virtuelle Showrooms und Konfigurationstools erweitern, profitiert der Markt für Küchengeräteprodukte von geringerer Überlegungsreibung und klarerer Installationsplanung sowohl für Verbraucher- als auch für gewerbliche Wege.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 31,70 % des globalen Umsatzes aus, und der Wachstumsausblick der Region spiegelt langsamere Wohnungsumschläge und längere Ersatzintervalle wider, die teilweise durch Premium-Upgrades im Markt für Küchengeräte ausgeglichen werden. Das politische Umfeld ist in dieser Region von Bedeutung, da bundesstaatliche Effizienzstandards eingeführt werden und mehrere Bundesstaaten Reparierbarkeitsregeln übernehmen, die die Serviceverfügbarkeit und den Teilezugang erhöhen. Kanadas bundesstaatliche Anreize für Energierenovierungen haben das Interesse an der Aufrüstung älterer Geräte in Provinzen mit aktiven Programmen unterstützt und dem Ersatz großer Geräte Schwung verliehen. Onshoring-Verpflichtungen führender Marken verbessern die Versorgungsresilienz und verkürzen Lieferzeiten, was Einzelhändlern hilft, Sortimente über Jahreszeiten hinweg zu verwalten. Bei reifer Durchdringung in den meisten Kernkategorien setzt der Markt für Küchengeräte in Nordamerika auf Mixverbesserung, vernetzte Suiten und Anbindungsservices für Wachstum.

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 5,42 % die am schnellsten wachsende Region sein, angetrieben durch rasche Urbanisierung in Sekundärstädten, eine wachsende Mittelschicht und expandierende Elektrifizierung, die die Eigentumsquoten in wichtigen Kategorien erhöht. Lieferketten in der Region bedienen sowohl Export- als auch Inlandsnachfrage, und Technologieführer in Korea und Japan exportieren weiterhin vernetzte Premium-Produkte für Haushalte, die fortschrittliche Funktionen wünschen. E-Commerce-Plattformen rationalisieren den Vertrieb in Südostasien und ermöglichen es Marken, Kunden ohne dichte physische Einzelhandelsnetzwerke zu erreichen, was zunächst kleinen Geräten und zunehmend größeren Einheiten mit Premiumlieferung zugute kommt. Da regionale politische Entscheidungsträger höhere Effizienz- und Kältemittelstandards einführen, bieten Erstausrüster konforme Modelle an, die auf globalen Plattformen ausgerichtet sind, um Volumen und Service zu niedrigeren Stückkosten zu skalieren. Diese Mischung aus steigendem Zugang, digitaler Einzelhandelsinfrastruktur und Standardausrichtung positioniert den Markt für Küchengeräte im Asien-Pazifik-Raum für anhaltende Gewinne in Einstiegs- und Premium-Segmenten.

Europas Entwicklung balanciert gesättigte westliche Märkte mit schneller wachsenden östlichen Peripherien, während der Nahe Osten und Afrika sowie Südamerika von Urbanisierung und Neubautätigkeit profitieren, die gebündelte Großgeräteverkäufe antreiben. Die Bereitschafts- und Netzwerkbereitschaftsregeln der Europäischen Union setzen klare Designziele für vernetzte Geräte und stärken die Verbraucherpräferenz für effiziente, interoperable Produkte im Markt für Küchengeräte [4]US-Energieministerium, „Programm für Geräte- und Ausrüstungsstandards”, US-Energieministerium, energy.gov. In Afrika und dem Nahen Osten zielen Kapazitätsinvestitionen globaler Erstausrüster darauf ab, die regionale Nachfrage mit kürzeren Lieferzeiten zu bedienen, während Cross-Selling über erworbene Vertriebsstandorte den Eintritt in neue Kategorien beschleunigt. Südamerikas führende Hersteller nutzen lokale Werke, um Importzölle und Währungsvolatilität zu mindern, was eine stetige Versorgung und Marktanteilsgewinne in Kernkategorien unterstützt. In all diesen Regionen richtet sich der Markt für Küchengeräte nach politischen, infrastrukturellen und Bauzyklen, die das Tempo von Ersetzungen, Neuinstallationen und Premiumisierung bestimmen.

Wettbewerbslandschaft

Der Markt für Küchengeräte ist mäßig konzentriert, wobei Haier Smart Home, einschließlich GE Appliances, im Jahr 2025 rund 17,4 % des globalen Volumens hält, und eine Gruppe von Wettbewerbern im mittleren einstelligen Bereich in den wichtigsten Kategorien. Skalenvorteile resultieren aus der Fertigung eigener Komponenten, langjährigen Einzelhandelspartnerschaften und der Fähigkeit, Compliance- und Serviceverpflichtungen über große installierte Basen zu tragen. Strategische Kapazitätsinvestitionen in Nordamerika zielen darauf ab, Marktanteil und Servicequalität in einem reifen, promotionsintensiven Umfeld zu sichern, das konsistente Versorgung und schnelle Installation belohnt. Unternehmen mit vertikaler Integration können Inputvolatilität effektiver absorbieren und schneller reagieren, wenn sich Vorschriften zu Kältemitteln, Effizienz und Reparierbarkeit im Markt für Küchengeräte ändern.

Technologie-Roadmaps differenzieren Premium-Marktführer von Wert-Disruptoren, da KI-gestützte Kochassistenz und vernetzte Diagnosen zum Standard in den oberen Segmenten werden. Erste Schritte bei Datensicherheit und Lebenszyklusunterstützung bauen Vertrauen auf, da vernetzte Eigentumsquoten steigen, wobei Zertifizierungen und Over-the-Air-Update-Verpflichtungen nun Teil der Markenpositionierung sind. Portfolioerweiterung durch Fusionen und Übernahmen bleibt in Europa und Afrika aktiv, da globale Akteure Einbaukompetenz und regionalen Vertrieb erwerben, um die Kategorieabdeckung zu erweitern. Fabrik- und Forschungs- und Entwicklungsstandorte werden aufgefrischt, um wichtige Produktfamilien näher an Nachfragezentren zu bringen, was Lieferzeiten hilft zu verwalten und kanalspezifische Sortimente über Einzelhandels- und B2B-Wege zu unterstützen.

Regulatorische Anpassung ist ein Wettbewerbshebel, da Reparaturrechtsregeln, das EU-Ökodesign und Kältemittelübergänge Lebenszykluskosten und Servicemodelle im Markt für Küchengeräteprodukte neu gestalten. Marktführer, die Servicedokumentation veröffentlichen, robuste Teile-Pipelines aufrechterhalten und Plattformen für eine effiziente Zertifizierung standardisieren, erzielen niedrigere Servicekosten und höhere Kundenzufriedenheit. Gleichzeitig zielen Wertmarken und Eigenmarken auf preissensible Segmente ab, was etablierte Namen unter Druck setzt, Premiumpreise mit greifbarer Leistung und Eigentumsvorteilen zu rechtfertigen. Diese Hantelform aus KI-erster Innovation an der Spitze und geschärften Wertversprechen an Einstiegspunkten definiert die aktuelle Wettbewerbsstrategie im Markt für Küchengeräteprodukte.

Marktführer für Küchengeräte

Haier Smart Home (Haier, GE Appliances)

Whirlpool Corporation

Midea Group

BSH Hausgeräte GmbH (Bosch, Siemens)

Electrolux Group (Electrolux, AEG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: KitchenAid stellte auf der KBIS 2026 seinen intelligenten Doppelwandofen mit integrierter Kochkamera vor und erweiterte damit die Premium-Differenzierung durch eingebettetes maschinelles Sehen.

- Februar 2026: Sharp kündigte den Celerity Hochgeschwindigkeitsofen zu einem unverbindlichen Verkaufspreis von USD 3.999,99 und einen 24-Zoll-Kühlschrank mit Französischer Tür für kleine Wohnräume an, mit geplanter Verfügbarkeit im Frühjahr 2026.

- Januar 2026: GE Appliances stellte seinen GE Profile Smart 4-Türer Französische-Tür-Kühlschrank mit Küchenassistent zu einem unverbindlichen Verkaufspreis von USD 4.899 vor, mit Scan-to-List-Barcode-Scanning, Instacart-Integration und internen Kameras.

- Januar 2026: GE Appliances führte intelligente Einbaubacköfen mit CookCam-KI-Technologie zu einem unverbindlichen Verkaufspreis von USD 3.499 ein und fügte Lebensmittelerkennung, Fernüberwachung und Garzustandsbenachrichtigungen hinzu.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Küchengeräte als alle neu hergestellten elektrischen oder brennstoffbetriebenen Geräte, die zur Zubereitung, zum Kochen und zur Lagerung von Lebensmitteln in privaten oder gewerblichen Küchen verwendet werden. Dazu zählen Großgeräte wie Kühlschränke, Backöfen, Kochfelder, Dunstabzugshauben, Geschirrspüler sowie kleine Arbeitsplattengeräte wie Mixer, Heißluftfritteusen und Kaffeemaschinen. Smarte und konventionelle Varianten werden zu Ab-Werk-Preisen vor dem Einzelhandelsaufschlag bewertet.

Ausschluss aus dem Geltungsbereich: Gebrauchtgeräte, Installationsarbeiten, Ersatzteile für den Nachmarkt sowie eingebaute Schrankelemente werden aus der Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Große Küchengeräte

- Kühlschränke und Gefriergeräte

- Geschirrspüler

- Dunstabzugshauben

- Kochfelder

- Backöfen

- Sonstige große Küchengeräte

- Kleine Küchengeräte

- Küchenmaschinen

- Entsafter und Mixer

- Grills und Röster

- Heißluftfritteusen

- Kaffeemaschinen

- Elektrische Kocher

- Toaster

- Elektrische Wasserkocher

- Arbeitsplattenöfen

- Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.)

- Große Küchengeräte

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandel

- Mehrmärkige Geschäfte

- Exklusive Markengeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B (direkt vom Hersteller)

- B2C/Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Gerätehersteller, Importeure, Großflächenhändler und E-Commerce-Plattformen in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Ihre Erkenntnisse zu durchschnittlichen Verkaufspreisen, Ersatzzyklen und bevorstehenden Vorschriften schließen Informationslücken und ermöglichen es uns, Annahmen zu verfeinern.

Desk Research

Mordor-Analysten beginnen mit maßgeblichen öffentlichen Datensätzen, die Produktion, Handel und installierten Bestand abbilden. Wir extrahieren HS-codierte Handelsströme aus UN Comtrade und nationalen Zollbehörden, Gerätbestandsdaten von der International Energy Agency, Wohnungsbaufertigstellungen vom US Census und Eurostat sowie Einkommensindizes der OECD, um Nachfrageverschiebungen zu identifizieren. Branchenverbände wie die Association of Home Appliance Manufacturers, die European Federation of Catering Equipment Manufacturers und die China Household Electrical Appliances Association ergänzen diese Eingaben mit Produktmixquoten und Effizienz-Benchmarks.

Unternehmensberichte, Questel-Patentanalysen und in Dow Jones Factiva kuratierte Nachrichten schärfen unser Verständnis von Technologiediffusion und Preispunkten, während D&B Hoovers unternehmensspezifische Umsatzaufteilungen liefert, die als Grundlage für Kategoriegewichtungen dienen. Die aufgeführten Quellen sind lediglich illustrativ; zahlreiche weitere Referenzen stützen die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Ein Top-down-Modell wandelt die Landesproduktion zuzüglich des Nettohandels in einen Nachfragepool für 2025 um. Anschließend werden Hochrechnungen ausgewählter Anbieter zur Validierung der Gesamtwerte herangezogen. Schlüsselvariablen wie neue Wohnungsfertigstellungen, verfügbares Haushaltseinkommen, Renovierungsausgaben, E-Commerce-Anteil und Energieeffizienzvorschriften fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Wo granulare Eingaben lückenhaft bleiben, werden sie durch gewichtete Anpassungen, die mit den Befragten abgestimmt wurden, an die Makro-Gesamtwerte angeglichen. Eine Szenarioanalyse bewertet die Sensitivität gegenüber Preisinflation und der Einführung smarter Geräte.

Datenvalidierung & Aktualisierungszyklus

Unsere Ergebnisse durchlaufen Anomaliefilter, mehrstufige Peer-Reviews und die Freigabe durch die Führungsebene. Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch größere Rückrufe, politische Veränderungen oder Versorgungsunterbrechungen ausgelöst werden, um sicherzustellen, dass Kunden stets den aktuellsten Stand erhalten.

Warum unsere Ausgangsbasis für Küchengeräte Vertrauen schafft

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisebenen und Aktualisierungsrhythmen wählen. Unser klar definierter Geltungsbereich und die jährliche Aktualisierung halten die Ausgangsbasis für 2025 jedoch aktuell.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber fügen Küchenmöbel hinzu, andere lassen Arbeitsplattengeräte aus, und mehrere fixieren Währungsumrechnungen auf historische Kurse – all dies führt zu einer Über- oder Unterschätzung der Gesamtwerte im Vergleich zu Mordors Live-Modellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 310,93 Mrd. | Mordor Intelligence | |

| USD 291,30 Mrd. | Global Consultancy A | Fügt Küchenmöbel und HVAC hinzu, begrenzte Handelsanpassung |

| USD 242,32 Mrd. | Trade Journal B | Schließt Arbeitsplattengeräte aus, konservativer Ersatzhorizont |

| USD 539,69 Mrd. | Industry Think-Tank C | Bündelt Heimkomfortgeräte, verwendet feste Wechselkurse von 2019 |

Der Vergleich verdeutlicht, dass Mordors disziplinierter Ansatz nach Bereinigung um Scope Creep oder enge Definitionen eine ausgewogene, transparente Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Küchengeräte, und wie schnell wird er bis 2031 wachsen?

Die Marktgröße für Küchengeräte beträgt im Jahr 2026 USD 323,43 Milliarden und soll bis 2031 bei einer CAGR von 4,02 % USD 393,88 Milliarden erreichen.

Welche Regionen führen und welche wachsen am schnellsten im Markt für Küchengeräte?

Nordamerika führte im Jahr 2025 mit 31,70 % des globalen Umsatzes, während der Asien-Pazifik-Raum bis 2031 mit 5,42 % am schnellsten wachsen soll.

Welche Produkt- und Endnutzersegmente sind im Markt für Küchengeräte am wichtigsten?

Große Küchengeräte machten im Jahr 2025 72,55 % des Umsatzes aus, und der Wohnbereich 59,20 %, während kleine Küchengeräte und das gewerbliche Segment mit CAGRs von 4,72 % bzw. 5,03 % am schnellsten wachsen.

Wie wirken sich die Vorschriften der Vereinigten Staaten und der Europäischen Union im Jahr 2026 auf den Markt für Küchengeräte aus?

Die Effizienz-Zeitpläne des US-Energieministeriums beschleunigen Ersetzungen, und die Bereitschaftsgrenzen der EU treiben Neugestaltungen im Energiemanagement voran, was zusammen konforme Markteinführungen und Kanalpromotionen beschleunigt.

Welche Rolle spielen vernetzte und KI-gestützte Funktionen bei Kaufentscheidungen?

Konnektivität, App-Einfachheit und KI-Kochassistenz erhöhen die Anbindungsraten für Premium-Suiten und helfen dabei, höhere Preispunkte in Renovierungs- und Upgrade-Zyklen zu rechtfertigen.

Welche Unternehmen prägen die Wettbewerbsdynamik im Markt für Küchengeräte?

Haier Smart Home führt nach globalem Volumen, während GE Appliances, BSH, Whirlpool, Midea, Samsung und Electrolux die Strategie durch Kapazitätsinvestitionen, Produktökosysteme und regulatorische Bereitschaft beeinflussen.

Seite zuletzt aktualisiert am: