Marktgröße und Marktanteil für Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 562.22 Milliarden US-Dollar |

| Marktgröße (2031) | 710.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haushaltsgeräte von Mordor Intelligence

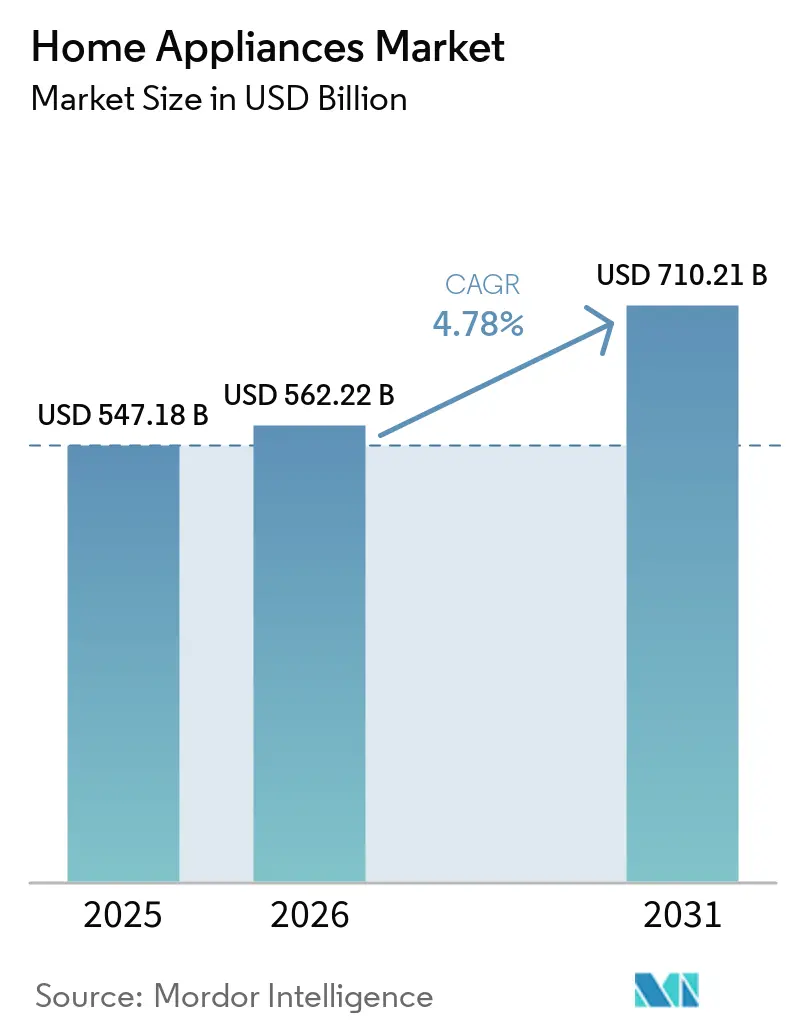

Die Marktgröße für Haushaltsgeräte soll von 547,18 Milliarden USD im Jahr 2025 auf 562,22 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 710,21 Milliarden USD bei einem CAGR von 4,78 % über den Zeitraum 2026–2031 erreichen.

Die Dynamik im Markt für Haushaltsgeräte wird durch stetige Ersatzzyklen, die Einführung digitaler Funktionen und eine wachsende Präferenz für Energieeinsparungen gestützt, die die Betriebskosten der Haushalte senken. Die Nachfragemuster im Markt stabilisieren sich nach der pandemiebedingten Volatilität, wobei das Wachstum auf strukturellen Treibern wie Urbanisierung und Einkommenszuwächsen basiert und nicht auf kurzlebigen Nachfrageschüben. Die Wettbewerbspositionierung im Markt verlagert sich hin zu lokalisierter Fertigung und ökosystemzentrierten Produktstrategien, die das Zollrisiko reduzieren und die Kundenbindung vertiefen. Die Neuausrichtung des Einzelhandels in der Haushaltsgerätebranche begünstigt digital gestützte Kaufwege, während Servicequalität und Installationsunterstützung für großformatige Produkte entscheidend bleiben.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Kühlschränke mit einem Marktanteil von 26,83 % im Markt für Haushaltsgeräte im Jahr 2025, während Heißluftfritteusen im Segment der kleinen Haushaltsgeräte einen CAGR von 8,0 % verzeichneten.

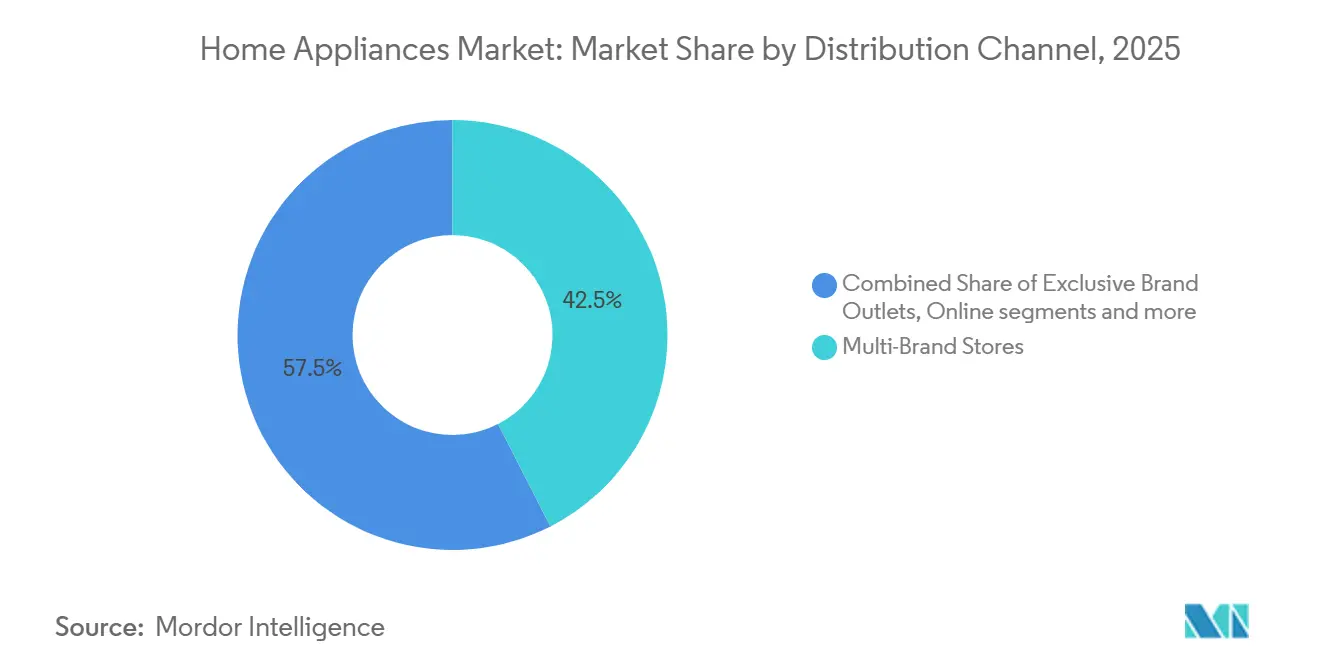

- Nach Vertriebskanal entfielen 42,47 % des Marktanteils im Markt für Haushaltsgeräte im Jahr 2025 auf Mehrmarken-Fachgeschäfte, und der Online-Kanal wuchs mit einem CAGR von 6,20 %.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 48,35 % an der Marktgröße für Haushaltsgeräte, während die Region Naher Osten und Afrika mit einem CAGR von 8,19 % das stärkste Wachstum verzeichnete.

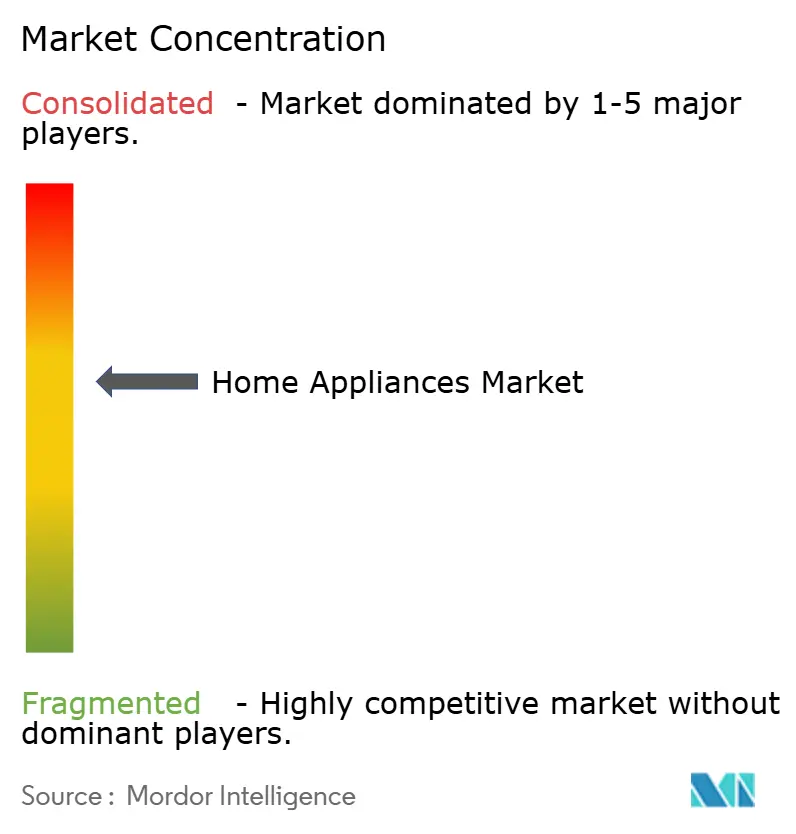

- Der globale Markt für Haushaltsgeräte ist mäßig konzentriert, wobei große internationale Marken bedeutende Positionen innehaben. Der Wettbewerb durch regionale Anbieter und lokalisierte Fertigungsstrategien verhindert jedoch die Marktdominanz einer einzelnen Gruppe.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haushaltsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und wachsende Kaufkraft der Verbraucher | +1.2% | Global, Indien, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Bequemlichkeit und Boom der Heimautomatisierung | +0.9% | Nordamerika, Europa, China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Strengere Energieeffizienzvorschriften treiben die Ersatznachfrage an | +0.8% | Europa, die Vereinigten Staaten, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce und der Online-Vertriebskanäle | +0.7% | Global, insbesondere Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Urbanisierung und veränderte Lebensstile | +0.6% | Indien, China, Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Nachfrage nach funktionsreichen Geräten | +0.8% | Städtische Verbraucher in Nordamerika, Europa, China und den GCC-Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und wachsende Kaufkraft der Verbraucher

Steigendes verfügbares Einkommen in vielen Volkswirtschaften unterstützt Upgrades und Erstkäufe, was die Stückzahlen aufrechterhält und den Aufstieg zu Premium-Funktionen ermöglicht, die Zeit und Energie sparen. Das Wachstum des realen Haushaltseinkommens in mehreren OECD-Volkswirtschaften im Jahr 2025 stärkte die Nachfrage nach langlebigen Gütern und schuf Spielraum für effizientere und intelligente Geräte, die die Betriebskosten senken. Die Expansion der Mittelschicht in Asien und Lateinamerika beeinflusst weiterhin die Zusammensetzung des Marktes für Haushaltsgeräte, wobei sich die Haushaltsbudgets zunehmend auf Produkte verlagern, die im Alltag spürbaren Komfort oder gesundheitliche Vorteile bieten. Politische Unterstützung in großen Märkten wie China hat ebenfalls die Ersatzaktivität gefördert, den Absatz konformer Modelle gesteigert und höhere Erwartungen an Energieeffizienzstandards gesetzt. Da die Haushaltsbudgets wachsen und städtische Lebensstile die für Hausarbeiten verfügbare Zeit verkürzen, wird die Anschaffung von Geschirrspülern, effizienten Waschmaschinen und kompakten Kochgeräten in Städten mit Erstkäufern häufiger. Einkommensbedingte Upgrades bleiben somit bis 2031 ein dauerhafter Katalysator für den Markt für Haushaltsgeräte.[1]https://www.oecd.org/en/data/indicators/household-disposable-income.htmlOECD.ORG

IoT-gestützte Bequemlichkeit und Boom der Heimautomatisierung

Die Verbreitung vernetzter Geräte verändert die Wertversprechen von Haushaltsgeräten grundlegend, da Verbraucher zunehmend Ferndiagnosen, Sprachsteuerung und die Integration in Heimenergiemanagementsysteme erwarten. Die weltweite Anzahl vernetzter IoT-Geräte erreichte 2025 21,1 Milliarden, ein Anstieg von 14 % gegenüber dem Vorjahr, wobei Wi-Fi-IoT dank der Niedrigenergie-Funktionen von Wi-Fi 6, die batteriebetriebene Sensoren und Geräte ermöglichen, einen Anteil von 32 % an den Verbindungen beanspruchte.[2]https://iot-analytics.com/number-connected-iot-devices/IoT Analytics. Die Märkte für Heimenergiemanagementsysteme (HEMS) sollen sich von 3,5 Milliarden USD im Jahr 2023 auf 10–12 Milliarden USD bis 2030 verdreifachen, angetrieben durch den Übergang zu sauberer Energie und den Bedarf an Nachfrageflexibilität in Netzen, die zunehmend auf variable erneuerbare Energien angewiesen sind.[3]https://www.iea-4e.org/wp-content/uploads/2025/01/DF6_HEMS-market-scan_Final.pdf IEA. Die Durchdringung intelligenter Haushaltsgeräte in US-amerikanischen Haushalten stieg nach der pandemiebedingten digitalen Adoption von 13 % auf 22 % im Jahr 2021, wobei Hersteller wie LG und Samsung KI-Chips direkt in Kühlschränke und Backöfen einbauten, um vorausschauende Wartungshinweise und automatisierte Rezeptvorschläge zu ermöglichen.

Wachstum des E-Commerce und der Online-Vertriebskanäle

Der digitale Handel erweitert das Sortiment und den Komfort für Kleingeräte und unterstützt gleichzeitig hybride Kaufwege für Großgeräte, die weiterhin auf Terminplanung, Lieferung und Installation angewiesen sind. Mobile-First-Shopping verkürzt die Preisfindung und beschleunigt Entscheidungszyklen für wiederkehrende Kategorien wie Tischkochgeräte und handgeführte Reinigungsgeräte, oft unterstützt durch visuelle Inhalte und schnelle Vergleiche. Bei Großgeräten konsolidieren sich Omnichannel-Modelle, bei denen Online-Recherche und -Finanzierung mit der Überprüfung im Geschäft und Dienstleistungen kombiniert werden, die die Kaufunsicherheit reduzieren. Im Prognosezeitraum wird erwartet, dass der Online-Anteil am Markt für Haushaltsgeräte weiter steigt, unterstützt durch Investitionen in Last-Mile-Services, integrierte Rückgaben und erweiterte Garantien, die die Sicherheit des Fachhandels replizieren. Logistikzuverlässigkeit und Schadensvorbeugung bleiben wesentliche Differenzierungsmerkmale, da eine konsistente Lieferleistung und Servicekoordination die Margen bei sperrigen Artikeln schützen. Plattformen und OEMs, die starke digitale Erlebnisse mit zuverlässiger Auftragsabwicklung und Installation verbinden, werden am besten positioniert sein, um die nächste Wachstumswelle zu nutzen.

Strengere Energieeffizienzvorschriften treiben die Ersatznachfrage an

Die regulatorische Verschärfung in fortgeschrittenen Volkswirtschaften beschleunigt die Obsoleszenz älterer Geräte und schafft einen Ersatzzyklus, der sich von der natürlichen Lebensdauerdynamik unterscheidet. Das US-amerikanische Energieministerium verabschiedete 2024 Effizienzstandards, die Amerikanern voraussichtlich jährlich über 1 Milliarde USD an Stromrechnungen und fast 20 Milliarden USD über 30 Jahre an Lieferungen einsparen werden, wobei die Konformitätstermine für gewerbliche Warmwasserbereiter ab 2026 beginnen und sich bis 2029 für Wohngebäudekessel erstrecken.[4]https://www.energy.gov/articles/doe-announces-efficiency-standards-save-americans-more-1-billion-annually-utility-bills DOE. Das indische Büro für Energieeffizienz (BEE) führte ab dem 1. Januar 2026 strengere Sternebewertungsnormen für Kühlschränke, Klimaanlagen, Deckenventilatoren und Solar-Wechselrichter ein, was Hersteller dazu zwingt, ihre Produktlinien zu erneuern und Inzahlungnahme-Anreize anzubieten, um nicht konforme Bestände abzubauen. Die Ökodesign-Verordnung für nachhaltige Produkte (ESPR) der Europäischen Union und die aktualisierte Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) drängen Hersteller zu eingebetteten Software-Updates und höheren Energieeffizienzklassen, wobei Wärmepumpentrockner-Nachrüstungen im Rahmen des deutschen BEG-Programms subventioniert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Rohstoff- und Frachtkosten komprimiert die Margen | -0.9% | Global, konzentriert in importabhängigen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten für intelligente und energieeffiziente Geräte | -0.7% | Schwellenmärkte, insbesondere Indien, Südostasien und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Chipsätzen stören die Produktion | -0.5% | Global, insbesondere bei intelligenten Geräte-SKUs | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb und Produktkommodifizierung | -0.6% | Stark wettbewerbsintensive Märkte in Asien-Pazifik, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoff- und Frachtkosten komprimiert die Margen

Schwankungen bei den Inputkosten und Logistikunterbrechungen erhöhen die Lieferkosten für Haushaltsgeräte und veranlassen OEMs, Preisgestaltung, Werbemaßnahmen und SKU-Mix in Einklang zu bringen. Die Rohstoffmärkte haben bei Basismetallen und Energie zeitweise Engpässe gezeigt, was die Kostenplanung erschwert und den Druck auf die Stücklisten für Motoren, Kompressoren und Strukturkomponenten erhöht. Die Frachtnetze haben sich gegenüber dem Höhepunkt der Überlastung verbessert, bleiben jedoch anfällig für Streckenstörungen und Hafenverzögerungen, die sporadische Spitzen bei den Containerkosten verursachen können. Hersteller weiten die regionale Produktion und Beschaffung aus, um das Versandrisiko zu reduzieren und die Vorlaufzeiten zu verkürzen, was auch die Servicereaktion in wichtigen Endmärkten verbessert. Mittelfristig wird erwartet, dass Kostenrisikomanagement und stärker lokalisierte Fertigungsstandorte weiterhin zentral für die Margenstabilität im Markt für Haushaltsgeräte bleiben.

Hohe Anschaffungskosten für intelligente und energieeffiziente Geräte

Premium-Preise für vernetzte Funktionen und hocheffiziente Technologien verlangsamen die Akzeptanz dort, wo die Haushaltsbudgets angespannt sind und Stromtarife die Amortisation dämpfen. In Schwellenländern mit niedrigerem Pro-Kopf-Einkommen bevorzugen Verbraucher oft robuste, kostengünstigere Optionen, die grundlegende Bedürfnisse erfüllen, insbesondere dort, wo Servicenetzwerke noch im Aufbau sind. Eine klare Kommunikation greifbarer Vorteile, wie messbare Energieeinsparungen und reduzierter Wartungsaufwand, wird entscheidend, um die zusätzlichen Vorabkosten zu rechtfertigen. Finanzierungsinnovationen, einschließlich eingebetteter Ratenzahlungspläne und Bauträgerpartnerschaften, können den Preisschock für Erstkäufer abfedern. OEMs vereinfachen auch Funktionsumfänge und verfolgen lokalisiertes Value Engineering, um Konnektivität und Effizienz in Einstiegssegmente zu bringen, ohne die Zuverlässigkeit zu beeinträchtigen. Wenn diese Maßnahmen skalieren, sollte sich die Kosten-Nutzen-Ausrichtung verbessern und die erreichbare Basis für intelligente und effiziente SKUs im Markt für Haushaltsgeräte erweitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Großgeräte verankern den Wert, Heißluftfritteusen führen das Wachstum an

Kühlschränke machten 26,83 % der Marktgröße 2025 aus und spiegeln ihre zentrale Rolle bei der ersatzbedingten Nachfrage und der Premiumisierung hin zu effizienteren Formaten wider. Kühlschränke bleiben die mit Abstand größte Unterkategorie aufgrund des wesentlichen Bedarfs und langer Nutzungsdauern, die Upgrade-Zyklen mit besserer Isolierung, Kompressoren und Konnektivität unterstützen. Wasch- und Kühlkategorien profitieren von funktionsgeführter Differenzierung, einschließlich geringerem Energieverbrauch und verbesserten Pflegemodi, was dazu beiträgt, höhere Durchschnittsverkaufspreise aufrechtzuerhalten. Das wachsende Bewusstsein für die Lebenszyklusbetriebskosten unterstützt schrittweise Upgrades bei Großgeräten, insbesondere in städtischen Mitteleinkommenshaushalten. Da die Nachfrage weiterhin an Wohnungsbau und Renovierungen gebunden ist, ist das Wachstumsprofil der Kategorie stetig statt explosiv, bildet jedoch einen großen Anteil des Umsatzes im Markt für Haushaltsgeräte.

Kleine Haushaltsgeräte übertreffen weiterhin den Gesamtmarkt beim Stückzahlwachstum, wobei Heißluftfritteusen mit einem CAGR von 8,0 % wachsen, da Verbraucher gesündere, platzsparende Kochlösungen suchen. Die Attraktivität der Kategorie erstreckt sich über alle demografischen Gruppen, da sie schnelle Zubereitung mit geringerem Energieverbrauch verbindet – eine Kombination, die für beschäftigte Haushalte überzeugend ist. Roboter- und kabellose Reinigungsgeräte gewinnen Marktanteile, da die Navigation verbessert wird und die Wartung autonomer wird, was den wahrgenommenen Wert im täglichen Gebrauch steigert. Kaffeemaschinen und Küchenmaschinen behalten eine stetige Nachfrage, unterstützt durch Komfort und schrittweise intelligente Funktionen, die Routinen vereinfachen. Dieses Gleichgewicht aus zugänglichen Preispunkten und sichtbarem Nutzen hält kleine Haushaltsgeräte zentral für die Kategorieexpansion im Markt für Haushaltsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte dominieren, Online wächst mit einem CAGR von 6,8 %

Mehrmarken-Fachgeschäfte hielten 42,47 % der Marktgröße 2025, indem sie Seite-an-Seite-Vergleiche, praktische Erfahrungen und gebündelte Dienstleistungen anboten, die für großformatige Käufe entscheidend sind. Bei Produkten mit hohem Überlegungsaufwand reduzieren kompetente Verkaufsberatung und zuverlässige Installationsplanung das Risiko und unterstützen die Konversion zu gesunden Preispunkten. Fachhandelsformate in wichtigen Regionen kuratieren Premium-Sortimente und bieten Erlebniszonen, in denen neue Koch- oder Textilpflegefunktionen vor dem Kauf bewertet werden können. Finanzierungsoptionen und erweiterte Garantien helfen sowohl Erstkäufern als auch Upgradenden, Budgets für Großgeräte zu verwalten. Diese Faktoren halten Mehrmarken-Netzwerke auch dann integral für den Kaufweg im Markt für Haushaltsgeräte, wenn der digitale Anteil steigt.

Online-Kanäle expandieren mit einem CAGR von 6,20 %, wachsen am schnellsten bei Kleingeräten und gewinnen stetig bei Großgeräten, da Lieferung, Installation und Servicekoordination sich verbessern. Digitale Käufer vergleichen Funktionen schnell und schließen die Finanzierung oft online ab, nutzen dann Ladenbesuche oder virtuelle Beratungen, um Entscheidungen für komplexe Produkte zu bestätigen. Marken verbessern Web-Erlebnisse mit klareren Energieverbrauchsinformationen und Serviceleistungen, um die Reibung nach dem Kauf zu reduzieren. Bauträgerpartnerschaften und Vorinstallationsprogramme bieten einen ergänzenden Weg für die Standard-Markenauswahl in Neubauten und verankern Marktanteile vor Ersatzzyklen. Das Ergebnis ist ein Omnichannel-Gleichgewicht, bei dem der E-Commerce wächst, während serviceintensiver Einzelhandel ein wichtiger Konversionsknoten im Markt für Haushaltsgeräte bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte mit 48,35 % der Marktgröße 2025 und bestätigt seine Rolle als Wachstumsanker für Großserienproduktion, Erstkäufe und Upgrades in wichtigen städtischen Korridoren. Chinas politische Unterstützung für Inzahlungnahmen und Effizienz-Upgrades hat Ersatzzyklen gefördert, die mit höheren Energieleistungsschwellen übereinstimmen. Indiens Urbanisierung erweitert weiterhin die Basis der Haushalte, die erstmals No-Frost-Kühlschränke, Split-Klimaanlagen und Frontlader-Waschmaschinen kaufen. Japan und Südkorea zeigen eine starke Akzeptanz vernetzter Funktionen, obwohl sich die Ersatzzyklen verlängern, da Reparaturdienste und Garantien sich verbessern. In der gesamten Region sind Lokalisierung der Fertigung und gezieltes Value Engineering zentral für preiszugängliche Innovationen im Markt für Haushaltsgeräte.

Nordamerika bleibt eine hochwertige Region, die durch Ersatzintensität und stetige Premiumisierung bei Effizienz und vernetzten Funktionen gekennzeichnet ist. Die Erweiterung der US-amerikanischen Fertigungsstandorte durch führende OEMs stärkt die Versorgungsresilienz, verkürzt Vorlaufzeiten und unterstützt die Serviceabdeckung in wichtigen Kategorien. Inländische Investitionen in Klimaanlagen-, Warmwasserbereiter- und Wäschelinien positionieren Hersteller auch dazu, die Nachfrage von Haushalten zu nutzen, die sowohl für Komfort als auch für Energieeinsparungen aufrüsten. Der Einzelhandel bleibt ein hybrides Umfeld, in dem die Recherche oft digital erfolgt, Konversion und Terminplanung jedoch für große Artikel weiterhin vertrauenswürdige Ladenformate bevorzugen. Dieser Mix unterstützt ein Umfeld, in dem der Markt für Haushaltsgeräte auf der Grundlage von Ersatzkäufen, Neubauten und gezielten Renovierungsaktivitäten wächst.

Europa verfügt über eine große installierte Basis unter aktiven Effizienz- und Nachhaltigkeitsrichtlinien, die Produktmerkmale und Kennzeichnungen in allen Kategorien prägen. Ökodesign-Rahmenwerke und Energielabels beeinflussen das Merchandising und die Verbraucherwahl, was den Ersatz hin zu höheren Effizienzklassen bei Kühlung, Wäsche und Geschirrspülen fördert. Der Fachhandel bleibt ein wichtiger Kanal für Premium-Marken, während der E-Commerce bei kleineren Geräten weiter Marktanteile gewinnt. Produktmodularität und Wartungsfreundlichkeit gewinnen als Prioritäten an Bedeutung, da Reparierbarkeits-Initiativen voranschreiten. Dieser politische und handelsbezogene Kontext hält Europa zentral für Innovationen bei der Energieeffizienz im Markt für Haushaltsgeräte.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist auf globaler Markenebene mäßig konzentriert, aber die Kategoriendynamik variiert je nach Region und Produkttyp. Große integrierte Akteure lokalisieren weiterhin die Produktion, um das Zollrisiko zu managen und die Servicereaktion zu verbessern, und ergänzen globale Plattformen mit regionalisierten Produktlinien. Investitionen in US-amerikanische Fertigungskapazitäten unterstreichen einen Reshoring-Trend, der die Versorgungssicherheit für volumenstarke Kategorien betont. Chinesische Marken nutzen Kostenengineering und schnelle Iteration, um ihre Präsenz in Lateinamerika, Osteuropa und Teilen des Nahen Ostens und Afrikas auszubauen. Im gesamten Markt für Haushaltsgeräte spiegelt die Marktführerschaft zunehmend die Fähigkeit wider, Kostendisziplin, zuverlässigen Service und funktionsreiche Portfolios zu kombinieren.

Die Wettbewerbsstrategie verlagert sich hin zu Ökosystem-Bindung, die Koch-, Kühl- und Wäscheerlebnisse unter einer gemeinsamen Oberfläche und App-Schicht vereint. Eingebettete KI und Konnektivität ermöglichen proaktive Wartung, vereinfachte Einrichtung und energiebewusste Automatisierung, die sich mit dem Heimenergiemanagement koordiniert. Anbieter priorisieren Interoperabilität, um die Reibung in Mehrmarken-Haushalten zu reduzieren und installierte Basen mit softwaregelieferten Funktions-Updates zukunftssicher zu machen. Portfolio-Updates in Europa präsentierten integrierte Koch- und Klimaangebote, die sowohl Komfort- als auch Dekarbonisierungsziele anvisieren. Diese Konvergenz von Haushaltsgeräten und Heimenergiesystemen erhöht die Wechselkosten und unterstützt die Premium-Positionierung im Markt für Haushaltsgeräte.

Weiße Flecken bleiben bei kompakten multifunktionalen Formaten für dichte städtische Wohngebäude und bei robusten Breitspannungsdesigns, wo Netze weniger stabil sind. Partnerschaften mit Entwicklern und Bauträgern schaffen frühe Marken-Standards in Neubauten und installieren Ökosysteme vor, die Servicebeziehungen ab dem ersten Einzug verankern. Regionale Innovationszentren und selektive Akquisitionen erweitern die Produktbreite in angrenzende Komfortkategorien, die sich in Kerngeräte integrieren. Lokalisierte Fertigung und gezielte Lieferantenentwicklung unterstützen agile Produktauffrischungen nahe an den Nachfragezentren. Diese Schritte stimmen mit der übergeordneten Richtung des Marktes für Haushaltsgeräte überein, wo die Umsetzung bei Zuverlässigkeit, Service und Energieleistung dauerhafte Marktanteilsgewinne bestimmt.

Marktführer in der Haushaltsgerätebranche

Whirlpool Corporation

Haier Group Corporation

LG Electronics, Inc.

Samsung Electronics Co., Ltd

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: GE Appliances vergab Lieferantenverträge im Wert von mehr als 150 Millionen USD zur Unterstützung neuer Wäschekapazitäten, darunter 40 Millionen USD an vier Kunststofflieferanten in Kentucky zur Erweiterung der Komponentenverfügbarkeit.

- September 2025: Midea stellte auf der IFA 2025 in Berlin Innovationen unter dem Motto „Master Your Home” vor und präsentierte KI-integrierte Geräte, fortschrittliche Kühlplattformen, Doppelzonen-Heißluftfritteusen und Energieoptimierungsfunktionen.

- August 2025: GE Appliances kündigte eine mehrjährige Erweiterung im Wert von 3 Milliarden USD an, um die US-amerikanische Fertigung in den Bereichen Klimaanlagen, Warmwasserbereitung und Wäsche zu stärken, einschließlich neuer Investitionen in Roboterautomatisierung und die Eigenproduktion ausgewählter Modelle.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Haushaltsgerätemarkt als alle neu hergestellten elektrischen oder gasbetriebenen Geräte, die für häusliche Aufgaben wie Lebensmittelkonservierung, Kochen, Wäschepflege, Raumkomfort und Reinigung verwendet werden, einschließlich Kühlschränke, Gefriergeräte, Waschmaschinen, Geschirrspüler, Öfen, Klimaanlagen, Staubsauger, Kaffeemaschinen und ähnliche Küchengeräte.

Ausschluss aus dem Geltungsbereich: audiovisuelle Unterhaltungselektronik (Fernseher, Set-Top-Boxen, Smart Speaker) fällt nicht in den Rahmen dieser Bewertung.

Segmentierungsübersicht

- Nach Produkt

- Große Haushaltsgeräte

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspüler

- Backöfen (inkl. Kombi- und Mikrowellengeräte)

- Klimaanlagen

- Sonstige große Haushaltsgeräte (Dunstabzugshauben, Kochfelder usw.)

- Kleine Haushaltsgeräte

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Röster

- Elektrische Wasserkocher

- Entsafter und Mixer

- Heißluftfritteusen

- Staubsauger

- Sonstige kleine Haushaltsgeräte (Waffeleisen, Toaster, Teemaschinen, Reiskocher usw.)

- Große Haushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markenshops

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Manager von Haushaltsgeräte-OEMs, regionale Distributoren, Großhandelseinkäufer und Kundendienst-Anbieter in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten, um Versandmengen, Preisentwicklungen und Annahmen zur Technologieakzeptanz zu überprüfen.

Desk Research

Wir begannen mit öffentlichen Makrodatensätzen, die die Nachfragegrundlagen verankern; beispielsweise Haushaltseinkommen-Tabellen der Weltbank, Urbanisierungsbulletins der Vereinten Nationen und Eurostat-Daten zu Wohnungsfertigstellungen. Handelsseitige Eingaben stammten aus Zollversandcodes, AHAM-Produktionsveröffentlichungen und ENERGY STAR-Effizienzregistern. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten Schätzungen zu durchschnittlichen Verkaufspreisen und Kanalmixturen. Ausgewählte proprietäre Plattformen, darunter D&B Hoovers und Dow Jones Factiva, lieferten unternehmensspezifische Finanzdaten und Nachrichten. Die aufgeführten Quellen veranschaulichen unseren Ansatz, und viele weitere Referenzen unterstützten die Datenerhebung, Validierung und Forschungsklärung.

Marktgrößenbestimmung & Prognose

Ein Top-down-Verbrauchsmodell verknüpft Haushaltsgründungen, Geräte-Penetrationsraten und Ersatzzyklen. Anschließend werden die Ergebnisse durch stichprobenartige Bottom-up-Aggregationen von Herstellerlieferungen und Einzelhandelsabverkaufsdaten plausibilisiert. Zu den wichtigsten Variablen zählen neue Wohnungsbaubeginne, Stromtariftrends, verfügbares Einkommen pro Kopf, E-Commerce-Anteil an Gebrauchsgütern, regulatorische Energiebewertungsschwellen und durchschnittliche Produktlebensdauern. Eine multivariate Regression erstellt die Prognose, und eine Szenarioanalyse erfasst Rohstoffkostenschwankungen. Wenn Bottom-up-Belege dünn sind, überbrücken regionsspezifische ASP-Benchmarks, die aus Primärgesprächen abgeleitet werden, die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzfilter, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren den Datensatz jährlich, während jedes wesentliche Ereignis wie Tarifänderungen oder größere Werksschließungen eine schnelle Überarbeitung vor der Veröffentlichung auslöst, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Haushaltsgeräte-Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen intelligente Unterhaltungsgeräte mit Weißwaren vermischen, abweichende ASP-Staffelungen anwenden oder Wechselkurse auf veralteten Niveaus einfrieren.

Die von uns beobachteten auffälligsten Ursachen für Abweichungen sind ein breiterer Produktumfang, optimistische Annahmen zu Ersatzzyklen und seltene Modellaktualisierungen, denen einige Verlage folgen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 534,70 Mrd. (2025) | Mordor Intelligence | |

| USD 755,72 Mrd. (2025) | Global Consultancy A | Berücksichtigt audiovisuelle Elektronik und verwendet Einzelhandelsverkaufswerte |

| USD 523,60 Mrd. (2025) | Trade Journal B | Begrenztes Filialpanel und Untererfassung von Online-Kanälen |

| USD 687,74 Mrd. (2025) | Research Publisher C | Einheitliche ASP-Aufwertung und Fünfjahres-Aktualisierungsrhythmus |

Dieser Vergleich zeigt, dass Mordors disziplinierte Umfangsauswahl, jährliche Aktualisierung und Dual-Path-Modellierung Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, auf der sie sicher aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haushaltsgeräte im Jahr 2026 und wie schnell wächst er bis 2031?

Die Marktgröße für Haushaltsgeräte beträgt 562,22 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 710,21 Milliarden USD bei einem CAGR von 4,78 % erreichen.

Welche Produktsegmente führen und welche wachsen am schnellsten im Markt für Haushaltsgeräte?

Kühlschränke führen nach Wert, während Heißluftfritteusen im Segment der kleinen Haushaltsgeräte mit einem CAGR von 8,0 % am schnellsten wachsen.

Wie entwickeln sich die Vertriebskanäle im Markt für Haushaltsgeräte?

Mehrmarken-Fachgeschäfte halten den größten Anteil, während der Online-Kanal mit einem CAGR von 6,20 % wächst, da Logistik- und Installationsdienstleistungen sich verbessern.

Welche Regionen tragen am meisten zur Nachfrage im Markt für Haushaltsgeräte bei?

Asien-Pazifik hält den größten Anteil, und der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen, was Urbanisierung und steigende Elektrifizierung widerspiegelt.

Welche regulatorischen Trends prägen den Markt für Haushaltsgeräte?

Strengere Energieeffizienzstandards und Kennzeichnungsvorschriften in den wichtigsten Volkswirtschaften beschleunigen Ersatzzyklen und erhöhen die Basisleistungsanforderungen.

Welche Faktoren beeinflussen die Premium-Akzeptanz im Markt für Haushaltsgeräte am stärksten?

Klare Energieeinsparungen, zuverlässiger Service und interoperable Ökosysteme, die den Alltag vereinfachen, sind die wichtigsten Treiber der Premium-Akzeptanz.

Seite zuletzt aktualisiert am: