Größe und Marktanteil des europäischen Küchengerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 68.48 Milliarden US-Dollar |

| Marktgröße (2026) | 71.40 Milliarden US-Dollar |

| Marktgröße (2031) | 87.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Küchengerätemarkts von Mordor Intelligence

Die Größe des europäischen Küchengerätemarkts wird voraussichtlich von 68,48 Milliarden USD im Jahr 2025 auf 71,40 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 87,97 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,26 % über den Zeitraum 2026–2031 entspricht. Der europäische Küchengerätemarkt profitiert vom Ökodesign-Überprüfungszyklus 2025–2027, der die Anforderungen an Reparierbarkeit und Standby-Verbrauch erhöht, was wiederum Produkt-Roadmaps beeinflusst und Upgrade-Zyklen beschleunigt. Strategische Investitionen in KI-gestützte Backöfen, Ultra-Niedrig-Standby-Architekturen und Ersatzteillogistik sind nun zentral für die Differenzierung, da Konnektivität und Reparaturbereitschaft zu Grundvoraussetzungen für alle Marken werden. Die regulatorische Pipeline ist entscheidend für Mengen- und Wertergebnisse, da die Anforderungen des ESPR an den Digitalen Produktpass die Reparierbarkeit und Rückverfolgbarkeit formalisieren und damit serviceorientierte Monetarisierungsmöglichkeiten für frühe Akteure schaffen.

Wichtigste Erkenntnisse des Berichts

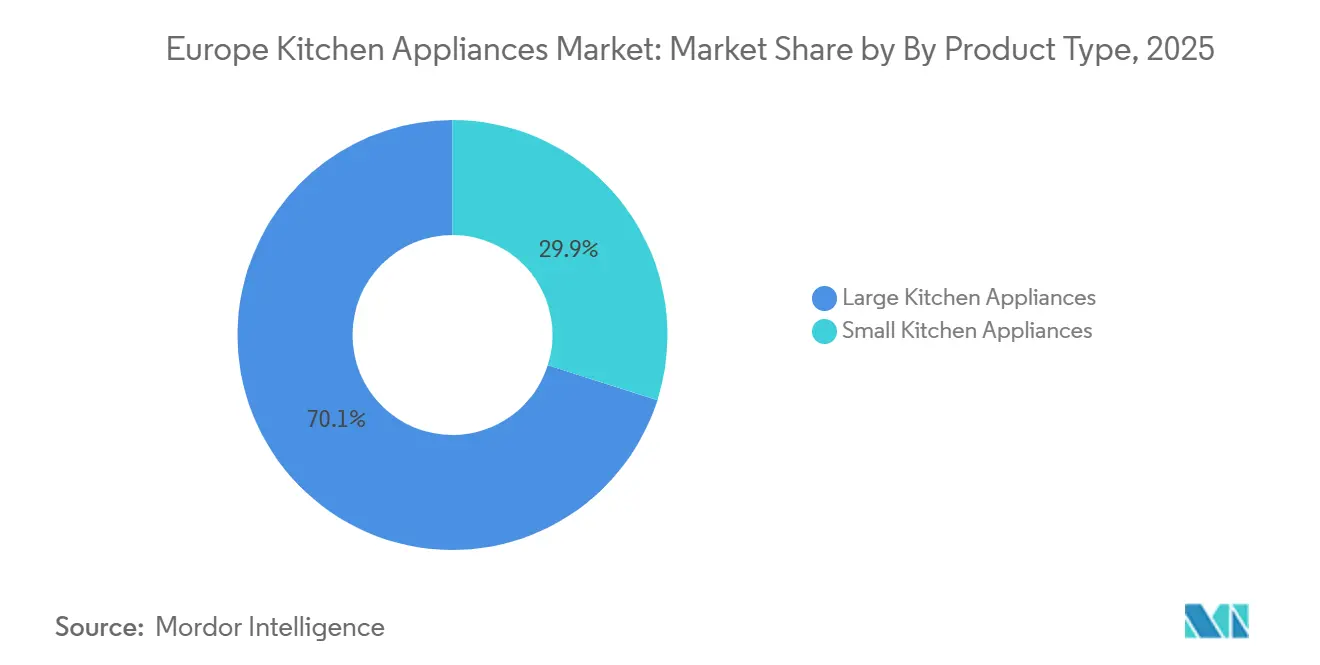

- Nach Produkt führten große Küchengeräte im Jahr 2025 mit einem Umsatzanteil von 70,05 % im europäischen Küchengerätemarkt; kleine Küchengeräte werden voraussichtlich bis 2031 mit einer CAGR von 5,65 % wachsen.

- Nach Endnutzer hielt das Privatsegment im Jahr 2025 einen Anteil von 70,85 %; gewerbliche Nutzer werden voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen.

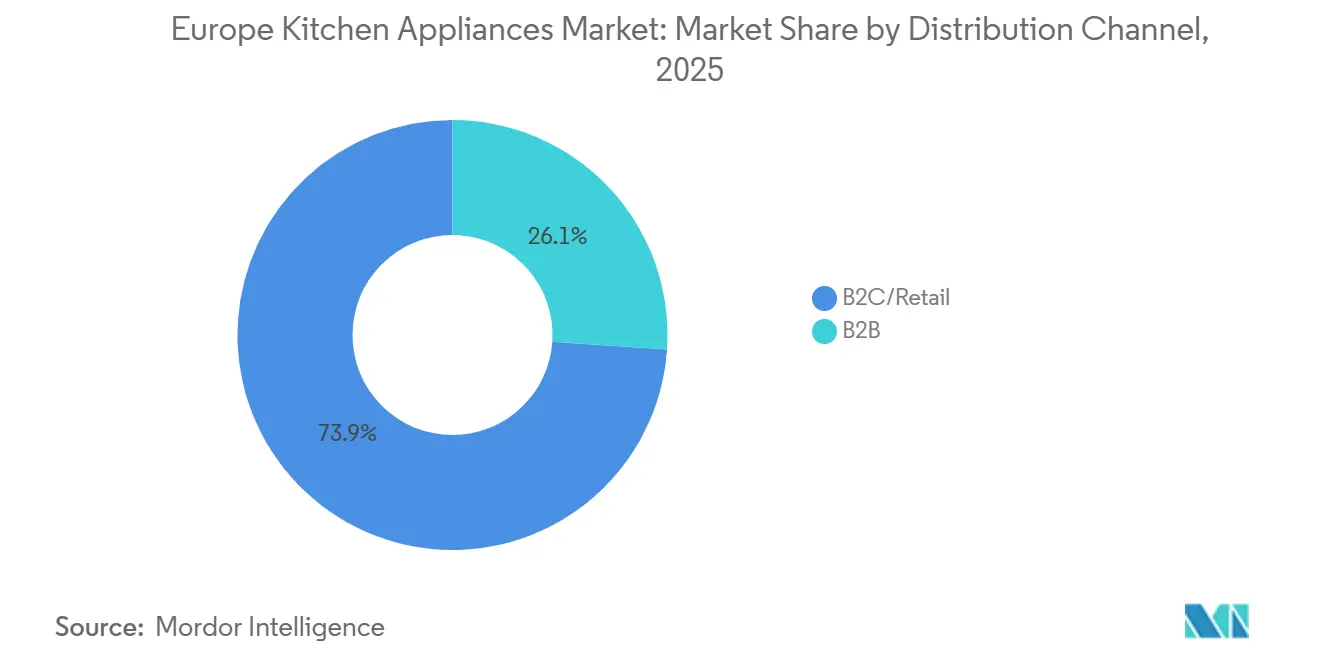

- Nach Vertriebskanal dominierte B2C/Einzelhandel im Jahr 2025 mit einem Anteil von 73,92 % im europäischen Küchengerätemarkt; Online-Kanäle innerhalb des Einzelhandels werden voraussichtlich bis 2031 eine CAGR von 6,09 % verzeichnen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 18,22 %; Spanien wird voraussichtlich bis 2031 eine CAGR von 5,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Küchengerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neuskalierung des EU-Energielabels und Ökodesign beschleunigen Ersatzzyklen | +0.9% | Angleichung Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Einbauküchen-Adoption heben durchschnittliche Verkaufspreise | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, BENELUX, Nordics | Langfristig (≥ 4 Jahre) |

| Omnichannel-Zugang, Zwei-Personen-Lieferung und EPREL-Transparenz steigern Online-Konversion | +0.6% | EU-weit, insbesondere Vereinigtes Königreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| ESPR-getriebene Kreislaufwirtschaft und Digitaler Produktpass ermöglichen serviceorientierte Monetarisierung | +0.4% | EU-weite Pilotprojekte in Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Migration der Heißluftfrittierfunktion von Tischgeräten zu Backöfen treibt Backofenersatz | +0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| Vernetzte Smart-Küchen und Interoperabilität steigern Funktionsadoption und ARPU | +0.6% | Deutschland, Vereinigtes Königreich, Nordics | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neuskalierung des EU-Energielabels und Ökodesign beschleunigen Ersatzzyklen

Das 2021 eingeführte A–G-Energielabel hat Kaufentscheidungen neu gestaltet, da Verbraucher Labelklassen nutzen, um Kühlschränke, Geschirrspüler, Backöfen und Kochfelder klar und konsistent zu vergleichen, was Upgrades hin zu Klasse-A- und Klasse-B-Modellen antreibt. Der Überprüfungszyklus der Europäischen Kommission für Kühlschränke und Backöfen geht über den Energieverbrauch hinaus und umfasst Reparierbarkeit, Recyclingfähigkeit und Informationsdarstellung, was Hersteller zwingt, Produktarchitekturen sowohl für Effizienz als auch für Wartungsfreundlichkeit neu zu gestalten[1]Europäische Kommission, „Energiekennzeichnung und Ökodesign für energieverbrauchsrelevante Produkte”, Europäische Kommission, commission.europa.eu. Die EPREL-Datenbank und QR-Labels, die seit 2021 in Kraft sind, ermöglichen sofortigen Zugriff auf Produktdatenblätter und Energieklassen, vereinfachen Vergleiche auf Mobilgeräten und verbessern das Vertrauen bei Online-Kaufprozessen. Der Maßnahmenrahmen der Kommission prognostiziert kumulative Energieeinsparungen und Reduzierungen der Haushaltsstromrechnungen bis 2030, was einen direkten Verbraucheranreiz schafft, ältere Geräte früher in ihrem Lebenszyklus zu ersetzen. Marken, die in fortschrittliche Isolierung, Zeolith-Trocknung und hocheffiziente Motoren investieren, erzielen gemischte Gewinne, da Vorschriften mit sichtbaren Leistungstests und Auszeichnungen konvergieren. Die Ausrichtung von Labelsichtbarkeit, Ökodesign-Umfang und digitaler Transparenz hebt den europäischen Küchengerätemarkt durch strukturierte Ersatzzyklen und Verbesserungen im Premium-Mix.

Premiumisierung und Einbauküchen-Adoption heben durchschnittliche Verkaufspreise

Einbauformate steigern weiterhin die durchschnittlichen Verkaufspreise, da Verbraucher in integrierte Ästhetik und grifflose Designs bei Backöfen, Geschirrspülern, Kühlgeräten und Kaffeesystemen investieren. Produkteinführungen, die Premiummaterialien, bündige Integration und Smart-Funktionen kombinieren, zielen auf Komplettküchenkonzepte ab und verbinden häufig Wandbacköfen mit Dampfschubladen und eingebauten Kaffeegeräten innerhalb einer einheitlichen Designsprache. Premium-Kühlgeräte konzentrieren sich auf größere Nischen, flexible Temperaturzonen und verbesserte Innenbeleuchtung und versprechen gleichzeitig höhere Energieklassen unter den neu skalierten Labels, um den Investitionsfall zu validieren. Premium-Geschirrspüler und Backöfen mit hochwertigen Oberflächen und KI-gestützten Optionen erzielen höhere Preisstufen, selbst wenn die Stückzahlen schwach sind, was die Widerstandsfähigkeit des gehobenen Segments stärkt. Konsistente Modellreihen-Updates bei Einbaukochfeldern, in Kochfelder integrierten Dunstabzügen und verdeckten Geschirrspülern unterstützen neue Küchendesignnormen in Deutschland, dem Vereinigten Königreich und den Nordics. Diese Dynamiken halten den europäischen Küchengerätemarkt auf höherwertige Produkte ausgerichtet, die leiseren Betrieb, bessere Hygiene und nahtlose Schrankintegration versprechen[2]BSH Hausgeräte, „Pressemitteilungen und CES-2026-Ankündigungen”, BSH Group, bsh-group.com.

Omnichannel-Zugang, Zwei-Personen-Lieferung und EPREL-Transparenz steigern Online-Konversion

Online-Käufe gewinnen an Glaubwürdigkeit, wenn sie mit Live-Beratungen, schneller Terminplanung und zuverlässigen Zwei-Personen-Services kombiniert werden, die schwere Geräte beim ersten Besuch installieren. Logistik-Upgrades, einschließlich gemeinsamer 4PL-Implementierungen und konsolidierter Rücksendungen, verkürzen Lieferzeiten und gewährleisten pünktliche Liefermetriken, die den Erwartungen im stationären Handel für große Geräte entsprechen oder diese übertreffen. Markeneigene D2C-Seiten und Social-Commerce-Integrationen steigern Konversion und durchschnittlichen Bestellwert, indem sie reichhaltige Inhalte und Influencer mit reibungslosem Checkout verknüpfen. Die EPREL-QR-Anforderung gibt Käufern direkten Zugang zu standardisierten Produktinformationen, was Informationsasymmetrien reduziert und das Vertrauen beim Kauf höherwertiger Modelle online stärkt. Marken, die auf ihren Produktseiten Haltbarkeitstests, Energieklassen und Ersatzteilverfügbarkeit betonen, berichten von stärkerem Online-Abverkauf in Kategorien, die zuvor auf persönliche Vorführungen angewiesen waren. Diese Verbesserungen im Entdeckungs-bis-Lieferungs-Ablauf stärken den europäischen Küchengerätemarkt, da Omnichannel-Setups mit regulatorischer Transparenz und verbesserten Letzter-Meile-Kapazitäten übereinstimmen[3]Europäische Kommission, „EPREL-Produktdatenbank”, Europäische Kommission, energy.ec.europa.eu.

Vernetzte Smart-Küchen und Interoperabilität steigern Funktionsadoption und ARPU

Konnektivität verlagert sich von einer Neuheit zu einer erwarteten Grundvoraussetzung, da interoperable Standards markenübergreifende Steuerung und Szenarioautomatisierung ermöglichen. Führende Ökosysteme verbinden nun Backöfen, Kühlschränke und Geschirrspüler mit Leckageerkennung, Energieoptimierung und geführten Kochfunktionen, die die kognitive Belastung der Endnutzer reduzieren. Frühe Einsätze von Matter-fähigen Geräten in Nordamerika und Europa, kombiniert mit etablierten Plattformen wie Home Connect und SmartThings, schaffen einen Rahmen, in dem KI und Automatisierung Premium-Preisgestaltung rechtfertigen. Versicherungspartnerschaften und Energietarifintegrationen heben reale Einsparungen hervor, die Smart-Funktionen als Risikominderungs- und Kostenmanagement-Tools statt als einmalige Gadgets positionieren. Kameragestützte Backöfen, die Gerichte automatisch erkennen und Einstellungen optimieren, steigern den wahrgenommenen Nutzen von Einbauformaten und unterstützen höhere Preispunkte. Da die Anforderungen des ESPR an den Digitalen Produktpass Lebenszyklus-Daten und Software-Updates einbetten, wird Konnektivität zu einer compliance-fähigen Schicht, die den europäischen Küchengerätemarkt hin zu wartbaren, aktualisierbaren Geräten by Design vorantreibt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verbraucherzurückhaltung und starke Rabattaktionen komprimieren Margen | -0.3% | EU-weit, stärker ausgeprägt in Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation bei Compliance und Komponenten unter strengeren Energie-/Standby-Obergrenzen | -0.2% | Europäische Fertigungszentren in Deutschland, Polen, Rumänien | Mittelfristig (2–4 Jahre) |

| Wachsende Ökosysteme für aufgearbeitete Geräte kannibalisieren Neugeräteverkäufe | -0.1% | Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Schleppender Wohnungsmarktumschlag und Renovierungsverzögerungen bremsen Einbau-Upgrades | -0.2% | Deutschland, Vereinigtes Königreich und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verbraucherzurückhaltung und starke Rabattaktionen komprimieren Margen

Haushalte zeigen Ende 2025 und Anfang 2026 ein vorsichtiges Ausgabeverhalten, was den Anteil der Verkäufe während Aktionszeiträumen erhöht. Einzelhändler und Marken erhöhen Rabatte, um Stückzahlen aufrechtzuerhalten, was die Preissetzungsmacht in Kernkategorien reduziert. Einige Hersteller berichten von verbesserten Betriebsmargen durch Kosteneffizienz, weisen jedoch auf negative Preisentwicklungen aufgrund der Aktionsintensität hin. Das Gleichgewicht zwischen gemischten Gewinnen in Premium-Segmenten und breiterer Rabattgewährung bleibt heikel, insbesondere in Märkten, in denen sich Energierechnungen stabilisieren, das Lohnwachstum jedoch ungleichmäßig ist. Premium-Segmente halten sich bei Stückzahlen und Preisen stabiler, während mittlere und Einstiegssegmente von saisonalen Ereignissen abhängen. Unternehmensoffenlegungen bestätigen, dass Kostenkontrolle hilft, Rabatte auszugleichen, aber anhaltende Aktionszyklen belasten weiterhin die Rentabilität im europäischen Küchengerätemarkt.

Kosteninflation bei Compliance und Komponenten unter strengeren Energie-/Standby-Obergrenzen

Strengere Standby-Leistungsobergrenzen, die 2025 in Kraft treten und sich bis 2027 verschärfen, erfordern Neugestaltungen des Energiemanagements, der Kommunikationsmodule und der automatischen Abschaltfunktionen in allen Kategorien. Upgrades bei PMICs und Konnektivitätsmodulen erhöhen die Stückkosten und erfordern Linienumrüstungen sowie zusätzliche Testzeiten zur Validierung der Compliance. Der Neugestaltungszyklus verlagert mehr Forschung und Entwicklung sowie Fertigungskoordination in das Jahr 2026 für Kühlschränke, Geschirrspüler, Backöfen und Mikrowellen. Größere Marken investieren in Lagerautomatisierung und lokale Lieferkettenstabilisierung, während KMU mit Kapitalbeschränkungen bei der schnellen Aufrüstung von Elektronik und Testinfrastruktur konfrontiert sind. Obwohl diese Maßnahmen bis 2030 Energie in der gesamten EU einsparen werden, belasten kurzfristige Compliance-Ausgaben und Komponentenvolatilität die Margen. Das Ergebnis ist eine disziplinierte Funktionspriorisierung und engere Einführungssequenzierung, selbst wenn der europäische Küchengerätemarkt von den langfristigen, gesetzlich festgelegten Effizienzgewinnen profitiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Große Küchengeräte treiben das Volumen, kleine Geräte führen beim Wachstumstempo

Große Küchengeräte hielten im Jahr 2025 einen Anteil von 70,05 % am europäischen Küchengerätemarkt, während kleine Küchengeräte mit einer CAGR von 5,65 % bis 2031 schneller wuchsen. Der europäische Küchengerätemarkt dreht sich um Premium-Geschirrspüler, Einbaukühlgeräte und induktionsbasierte Kochlösungen, die Design mit Energielabeln und Wassereffizienzanforderungen in Einklang bringen. Kühlschränke und Gefriergeräte bleiben Ankerprodukte, und größere integrierte Modelle mit flexiblen Kühlzonen und fortschrittlicher Isolierung setzen den Ton für Klasse-A-Ergebnisse unter dem neu skalierten Label. Geschirrspüler gewinnen durch leiseren Betrieb, Zeolith-Trocknung und Hygieneverbesserungen an Dynamik, unterstützt durch Produktions- und Testupgrades in führenden europäischen Werken. Kochformate zeigen gemischte Volumentrends, doch Innovationen bei integrierten Dunstabzügen und Ansätzen ohne Vorheizen halten die Werttrends bei Kochfeldern und Backöfen günstig. Da die Heißluftfrittierfunktion von Tischgeräten in Backöfen migriert, verbessert sich der Wert pro Einheit, selbst wenn die Gesamtbackofenvolumina im Einklang mit Renovierungszyklen schwanken.

Kleine Geräte behalten eine fragmentierte Struktur bei, wobei Kaffee, Heißluftfrittieren, Mixen und Lebensmittelzubereitung als konsistente Nachfragepools an Gesundheits- und Komfortthemen gebunden sind. Kaffee bleibt ein hochfrequenter Kauftreiber, und Premium-Handbrüh- oder Kapselplattformen helfen, die Saisonalität der Kategorie zu glätten. Die Größe des europäischen Küchengerätemarkts für kleine Küchengeräte wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,65 % wachsen, getragen von D2C, Omnichannel-Präsenz und schnelleren Einführungszyklen. Heißluftfrittiergeräte haben in einigen Ländern bei eigenständigen Geräten ein Plateau erreicht, aber Multifunktionsfunktionen und größere Kapazitäten erhalten das Wertwachstum aufrecht, da Marken in benachbarte Tischgerätekategorien expandieren. Portfolioerweiterungen, die in Beauty, Outdoor-Grillen und Smart-Rezept-Ökosysteme übergehen, schaffen neue Gründe für Upgrades innerhalb von Markenfamilien. Stärkere Verpackungskreislaufprogramme in Espresso- und Heißluftfrittierlinien verbessern Nachhaltigkeitssignale, ohne auf grüne Premiumpreise angewiesen zu sein, um die Nachfrage aufrechtzuerhalten.

Nach Endnutzer: Privathaushalte dominieren, Gewerbe beschleunigt sich durch HoReCa-Erholung

Privatkäufer machten 70,85 % der Nachfrage im Jahr 2025 aus, da Ersatzzyklen, EPREL-Sichtbarkeit und Smart-Home-Adoptionsmuster einen stetigen Abverkauf unterstützten. Die Einbaupenetration in reifen Märkten verlagert die Ausgaben hin zu höherwertigen Paketen, während Käufer im Einstiegs- und Mittelsegment während Aktionen zu besseren Energieklassen wechseln, wenn sich Preisunterschiede verringern. Ersatz dominiert die privaten Volumina, und die Vertrautheit mit Energielabeln beschleunigt Upgrades, wo der Nutzen durch die Stromrechnung sichtbar ist. Konnektivitätsfunktionen und Rezept-Ökosysteme verbessern die Attach-Raten für Premium-Optionen bei Backöfen, Kühlgeräten und Geschirrspülern. Die Größe des europäischen Küchengerätemarkts für gewerbliche Endnutzer wird voraussichtlich bis 2031 mit einer CAGR von 4,96 % wachsen, da Hotels, Restaurants und Cafés zu vollen Betriebsmustern zurückkehren, wobei professioneller Kaffee ein starker Anziehungspunkt ist. B2B-Käufer konzentrieren sich auf Gesamtbetriebskosten, Betriebszeit und Serviceverträge, was wiederkehrende Umsatzprofile für Anbieter stärkt.

Die gewerbliche Nachfrage umfasst professionelle Küchen, Mikro-Kantinen und Boutique-Kaffeeeinrichtungen, die auf Abonnementwartung und prädiktive Diagnose setzen. Prosumer-Espressomodelle verwischen die Grenze zwischen Heim und Profi, heben die durchschnittlichen Verkaufspreise und stärken Nachmarktchancen. Da sich ESPR-verknüpfte Digitale Produktpässe ausbreiten, werden sowohl private als auch gewerbliche Käufer Reparierbarkeit, Teilezugang und Lebenszyklus-Daten als Teil der Standard-Sorgfaltspflicht betrachten. Die europäische Küchengerätebranche passt bereits 2026 Service-Footprints und Ersatzteillogistik an, um diesen Anforderungen gerecht zu werden. Die B2B-Adoption von Geschirrspültechnologien mit Hygieneverbesserungen und schnelleren Zyklen unterstützt Arbeitseffizienz und Compliance-Anforderungen. Die Kombination aus Energieklassenverbesserungen und vertragsbasierten Servicemodellen hilft, gewerbliche Trajektorien über dem privaten Wachstum im Prognosezeitraum zu halten.

Nach Vertriebskanal: B2C-Einzelhandel als Anker, Online wächst stark, B2B-Direktvertrieb gewinnt an Bedeutung

B2C/Einzelhandel machte 2025 73,92 % der Verkäufe aus, wobei Online-Kanäle innerhalb des Einzelhandels mit einer CAGR von 6,09 % bis 2031 das schnellste Wachstum verzeichneten. Mehrsortimentseinzelhändler verankern weiterhin die Volumina, während Markenstores und D2C-Websites durch Produktkompetenz und kuratierte Vorführungen gewinnen. Logistikkonsolidierung verbessert die pünktliche Lieferung und unterstützt höhere Erstinstallationsraten für schwere Produkte. Online-Wachstum basiert auf zuverlässiger Zwei-Personen-Lieferung, transparenten EPREL-Informationen und strukturierten Beratungen, die In-Store-Erlebnisse widerspiegeln. Die Größe des europäischen Küchengerätemarkts für Online-Kanäle innerhalb des Einzelhandels wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,09 % wachsen, unterstützt durch kurze Lieferfenster und integrierte Rücksendungen. B2B-Direktvertrieb gewinnt Anteile durch Massenkäufe von Bauträgern und großen Unternehmenskäufern, die gesicherte Energieklassen-Compliance und Lebenszyklus-Support schätzen.

Die europäische Küchengerätebranche nutzt hybride Modelle, um fragmentierte KMU-Kunden über Distributoren zu erreichen, während direkte Beziehungen zu den größten Einzelhandelsketten gepflegt werden. Bauträgerpartnerschaften rund um Induktionsmigration und Elektro-Upgrades eröffnen gebündelte Verkaufsmöglichkeiten, die Backöfen, Kochfelder und Dunstabzüge in Einbaukonfigurationen umfassen. Wenn DPP-Anforderungen in Kraft treten, werden Kanalanforderungen an Lebenszyklusinformationen steigen und Vertrauenslücken zwischen Online- und physischen Berührungspunkten verringern. Bauträger suchen konsistente Energieleistungserklärungen, um sich an sich entwickelnden Gebäudestandards und grünen Finanzierungskriterien auszurichten. Eine engere Orchestrierung zwischen Markenshowrooms, Online-Beratern und Installationspartnern verringert die Lücke zwischen Entdeckung und Besitz. Diese Muster stärken das stetige Wachstum im europäischen Küchengerätemarkt, da Omnichannel-Fähigkeiten skalieren.

Geografische Analyse

Deutschland machte 2025 einen Anteil von 18,22 % am europäischen Küchengerätemarkt aus, unterstützt durch hohe Einbauadoption und die reifste Induktionsbasis der Region. Das Premium-Segment Deutschlands zeichnet sich durch Marken mit langen Testhorizonten und starken Ersatzteilzusagen aus, die den Wertanteil trotz wirtschaftlicher Gegenwinds hoch halten. Führende Hersteller passen lokale Fabrikfußabdrücke an Nachfragemuster an und halten dabei an deutschen Forschungs- und Entwicklungsinvestitionen sowie Kerninvestitionen in Digitalisierung und Automatisierung fest. Das Marktgleichgewicht begünstigt weiterhin Klasse-A- und Klasse-B-Geschirrspüler und energieeffiziente Kühlgerätelösungen, da die Labelkompetenz hoch bleibt. Schwäche auf den Wohnungsmärkten belastet einige Einbau-Upgrade-Pläne, doch der Kern der Nachfrage bleibt aufgrund von Ersatzkäufen und projektgeführten Küchenrenovierungen bestehen. Die Entwicklung von KI-gesteuerten Backöfen und integrierten Dunstabzügen in Kochfeldern passt gut zu deutschen Küchendesignnormen[4]Institut für Europäische Energie- und Klimapolitik (IEECP), „Forschung und Berichte zur Elektrifizierung”, IEECP, ieecp.org.

Spanien verzeichnet mit einer CAGR von 5,22 % bis 2031 das schnellste Wachstum, da Renovierungszyklen und Elektrifizierungsanreize die Ersatznachfrage ankurbeln. Die Größe des europäischen Küchengerätemarkts für Spanien wird durch Küchenrenovierungen unterstützt, die Induktionskochfelder und Einbaubacköfen bevorzugen. Marken, die direkte Betriebsmodelle in Spanien planen, erwarten kurzfristige Übergänge, gefolgt von verbesserter Margenerfassung und engerer Einzelhandelsausführung. Gesundheits- und Komfortthemen bei kleinen Geräten bleiben in Spanien stark, angesichts der demografischen Ausrichtung auf städtische Haushalte. Erweiterte Omnichannel-Präsenz und Verbesserungen der letzten Meile erhalten die Online-Konversion für Kochen und Geschirrpflege aufrecht. Anreizprogramme und Gebäuderenovierungen stärken die Nachfrage nach effizienten Weißwaren, die aktuelle und kurzfristige EU-Kriterien erfüllen.

Das Vereinigte Königreich stabilisierte sich nach früheren Lieferunterbrechungen, wobei Portfoliodiversifizierung Kategorieplateaus bei Heißluftfrittiergeräten ausglich. Online-Logistik und Zwei-Personen-Service-Zuverlässigkeit erreichten konsistente Leistungsniveaus und unterstützen Online-Kauf-sofort-Installieren-Prozesse bei großen Geräten. Frankreich und Italien balancieren weiterhin Premium-Gewinne gegen breite Verbraucherzurückhaltung, wobei Premium-Einbaueinführungen von mehreren Marken die Werttrends stärken. Italiens Fertigungsfußabdruck verlagert sich für einige Linien nach Osten, während Service-Hubs expandieren, um Kreislaufwirtschaft und Ersatzteilfluss zu unterstützen. BENELUX und Nordics halten hohe Online-Berührungspunkte und frühe Smart-Home-Adoption aufrecht, was günstige Bedingungen für vernetzte Küchenfunktionen schafft. Im übrigen Europa nutzen lokale Marken Kostenvorteile und Markenbekanntheit, um in östlichen Märkten zu expandieren, während größere Gruppen Portfolios unter gemeinsamen Forschungs- und Entwicklungs- sowie Serviceprogrammen konsolidieren.

Wettbewerbslandschaft

Der europäische Küchengerätemarkt im Jahr 2026 bleibt bei großen Küchengeräten oligopolistisch, wobei eine enge Gruppe globaler und europäischer Champions die Führung bei Kühlgeräten, Geschirrspülen und Kochen innehat. Kleine Küchengeräte sind fragmentierter, wobei Spezialisten durch D2C, Social Commerce und schnell wechselnde Einführungskalender skalieren. BSH Hausgeräte hält einen bedeutenden Fußabdruck in deutschen Fabriken und internationalen Standorten aufrecht und investiert in Automatisierung und KI-gestützte Küchensoftware, um sein Home-Connect-Ökosystem zu stärken. Beko Europe, entstanden durch die Kombination der wichtigsten Haushaltsgeräte von Whirlpool EMEA mit den europäischen Aktivitäten von Arçelik, konsolidiert ein Mehrmarken-Portfolio mit einer breiten Fertigungsbasis. Electrolux Group konzentriert sich auf Premium-AEG- und Electrolux-Segmente in Europa und berichtet 2025 trotz eines Aktionsumfelds über Fortschritte bei Kosteneffizienz. Haier Europe baut eine regionale Service-Hub-Strategie aus, um die Ersatzteillogistik und Aufarbeitung zu verbessern, ausgerichtet auf Kreislaufwirtschaftsziele und die Adoption vernetzter Funktionen.

Miele verfolgt eine Premium-Positionierung mit nachhaltigen Investitionen in Deutschland und einem langjährigen Engagement für Langlebigkeitstests und Ersatzteilverfügbarkeit. Premium-Kaffee- und Prosumer-Crossover von De'Longhi's professionellen Marken fügen einen hochwertigen Strom hinzu, der B2B- und gehobene Privatsegmente stärkt. Jüngste strategische Schritte umfassen neue Fabrikbauten, Portfolioerweiterungen und Interoperabilitätszusagen, die Premium- und serviceorientierte Positionierung stärken. BSH eröffnete ein neues Werk in Kairo zur Produktion von Herden für afrikanische und nahöstliche Märkte und diversifiziert damit seine Fertigungsbasis, während EU-Investitionen in Automatisierung aufrechterhalten werden.

Swisslog's AutoStore-Implementierung für Haier Europes Brugherio Service Hub unterstützt Ersatzteil- und Aufarbeitungslogistik, die mit ESPR-verknüpften Kreislaufwirtschaftszielen übereinstimmt. Partnerschaften für Roboter-Reinigung und die Erweiterung von Einbau-Zubehör-Ökosystemen signalisieren, dass benachbarte Kategorien Teil von Küchenplattformstrategien bleiben werden. Diese Maßnahmen verankern den europäischen Küchengerätemarkt im Jahr 2026, da führende Marken sich mit regulatorischen, Konnektivitäts- und Servicetrends in der gesamten Region ausrichten.

Marktführer im europäischen Küchengerätemarkt

Electrolux AB

BSH Hausgerate GmbH

Haier Europe

Groupe SEB

Beko Europe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: BSH Hausgeräte eröffnete an seinem Standort Giengen eine neue automatisierte Versandanlage zur Optimierung der Lieferketten, wobei maßgeschneiderte Verpackungen eingesetzt werden, um Materialabfall und Transportkosten zu reduzieren und gleichzeitig die Effizienz der Kühlschrankproduktion zu steigern. Die Anlage steht im Einklang mit Investitionen, die auf Digitalisierung und Automatisierung an deutschen Standorten ausgerichtet sind.

- Januar 2026: SMEG gab neue direkte Tochtergesellschaften in Neuseeland und dem Nahen Osten bekannt und brachte die direkten Tochtergesellschaften der Gruppe auf weltweit 22, was exportgeführtes Wachstum und Servicequalität in Regionen mit hohem Potenzial stärkt.

- Januar 2026: BSH hob auf der CES 2026 personalisierte KI für die Küche hervor und bekräftigte Forschungs- und Entwicklungsinvestitionen sowie Digitalisierungsprioritäten in 39 Fabriken nach Bekanntgabe des Umsatzwachstums 2024.

- Dezember 2025: Samsung präsentierte den Bespoke AI Refrigerator Family Hub mit Google-Gemini-Integration, der die KI-Lebensmittelerkennung auf Tausende von Artikeln ausweitet, zusammen mit neuen Energiemanagementfunktionen zur Optimierung der Kühlleistung.

Berichtsumfang des europäischen Küchengerätemarkts

Der Bericht über den europäischen Küchengerätemarkt bietet eine umfassende Bewertung des Marktes mit einer Analyse der Marktsegmente. Darüber hinaus bietet der Bericht das Wettbewerbsprofil der wichtigsten Hersteller sowie deren Produktangebote und Umsatzanalysen. Der europäische Küchengerätemarkt ist segmentiert nach Produkt (Kühlschränke und Gefriergeräte, Geschirrspüler, Küchenmaschinen, Mixer und Zerkleinerer, Mikrowellenherde, Grills und Röster, Wasserreiniger und sonstige Küchengeräte), nach Vertriebskanal (Mehrsortimentsgeschäfte, Fachgeschäfte, Online-Shops und sonstige Vertriebskanäle) sowie nach Geografie (Frankreich, Vereinigtes Königreich, Deutschland, Italien, Spanien und übriges Europa). Der Bericht bietet Marktgröße und Prognosen für den europäischen Küchengerätemarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Backöfen | |

| Sonstige große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfrittiergeräte | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Tischbacköfen | |

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Mehrsortimentsgeschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B (direkt vom Hersteller) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX |

| NORDICS |

| Übriges Europa |

| Nach Produkt | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Backöfen | ||

| Sonstige große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfrittiergeräte | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Tischbacköfen | ||

| Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaker, Eierkocher usw.) | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrsortimentsgeschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B (direkt vom Hersteller) | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Küchengerätemarkt im Jahr 2026 und wie ist sein Ausblick?

Die Größe des europäischen Küchengerätemarkts beträgt 71,4 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einer CAGR von 4,26 % einen Wert von 87,97 Milliarden USD erreichen.

Welche Produktkategorien führen das Wachstum im europäischen Küchengerätemarkt an?

Große Geräte verankern das Volumen, während kleine Küchengeräte das Wachstum mit einer CAGR von 5,65 % bis 2031 anführen, unterstützt durch Gesundheit, Komfort und Online-Adoption.

Welches Endnutzersegment wächst schneller im europäischen Küchengerätemarkt?

Gewerbliche Käufer werden voraussichtlich schneller mit einer CAGR von 4,96 % bis 2031 wachsen, angetrieben durch HoReCa-Erholung und professionelle Kaffeenachfrage, während Privathaushalte das größte Segment bleiben.

Wie gestalten Vorschriften die Nachfrage im europäischen Küchengerätemarkt?

Das A–G-Energielabel, Ökodesign und ESPR-getriebene Digitale Produktpässe beschleunigen Ersatzkäufe, erhöhen Reparierbarkeitsstandards und ermöglichen serviceorientierte Modelle, die das langfristige Wachstum unterstützen.

Welche Regionen stechen im europäischen Küchengerätemarkt hervor?

Deutschland führt nach Wertanteil, während Spanien bis 2031 das schnellste Wachstum verzeichnet, unterstützt durch Küchenrenovierungen, Induktionsmigration sowie verbesserte Online-Logistik und Konversionen.

Seite zuletzt aktualisiert am: