Marktgröße und Marktanteil für kleine Küchengeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

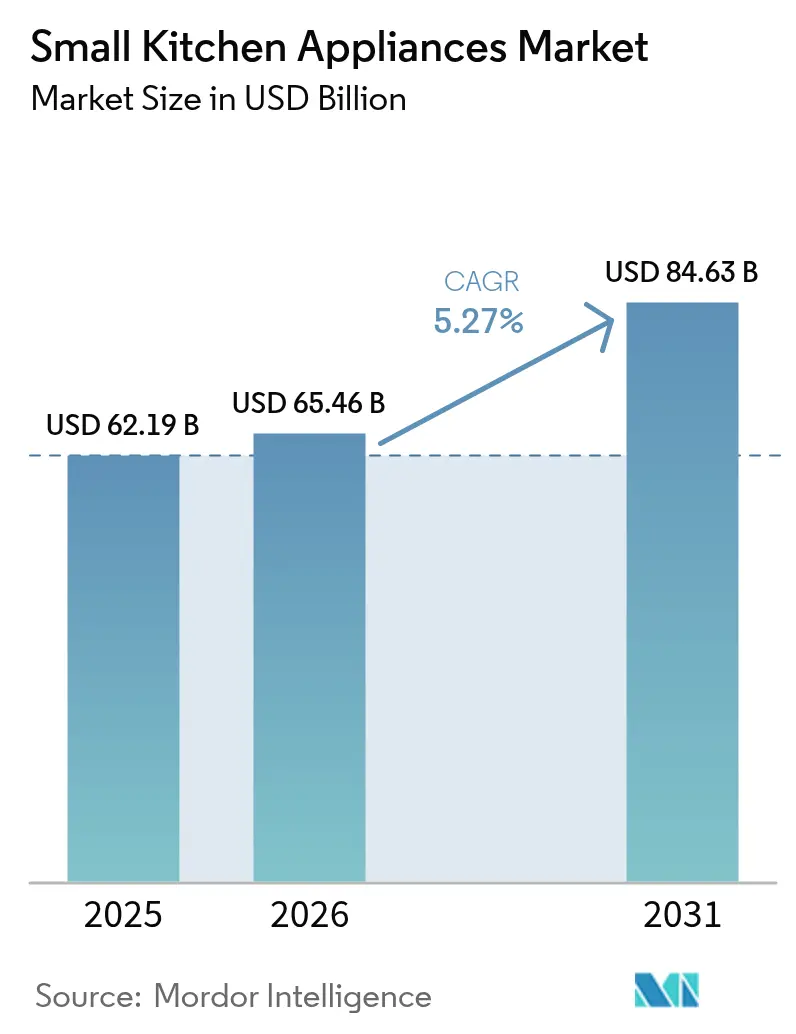

| Marktgröße (2026) | 65.46 Milliarden US-Dollar |

| Marktgröße (2031) | 84.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für kleine Küchengeräte von Mordor Intelligence

Die Marktgröße für kleine Küchengeräte wird voraussichtlich von 62,19 Milliarden USD im Jahr 2025 auf 65,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,27 % über den Zeitraum 2026–2031 einen Wert von 84,63 Milliarden USD erreichen. Das Wachstum ist direkt auf die rasche Urbanisierung, die steigende Nachfrage nach bequemen Kochlösungen und die fortschreitende Integration von vernetzten Heimtechnologien zurückzuführen. Verbraucher erwarten heute Geräte, die Zeit sparen, auf begrenztem Abstellfläche passen und sich nahtlos mit mobilen Apps verbinden lassen. Hersteller reagieren darauf, indem sie mehrere Kochmodi – Heißluftfritieren, Umluftbacken, Druckgaren und Induktionserwärmung – in einer kompakten Einheit bündeln. Angebotsseitige Herausforderungen wie Zölle und Schwankungen bei Rohstoffpreisen erhöhen die Produktionskosten, fördern jedoch gleichzeitig Designinnovationen, die den Materialeinsatz reduzieren. Der Wettbewerb konzentriert sich auf KI-gesteuerte Funktionen, Verbesserungen der Energieeffizienz und hochwertige Oberflächen, die einst zweckdienliche Geräte in Lifestyle-Statements verwandeln.

Wesentliche Erkenntnisse des Berichts

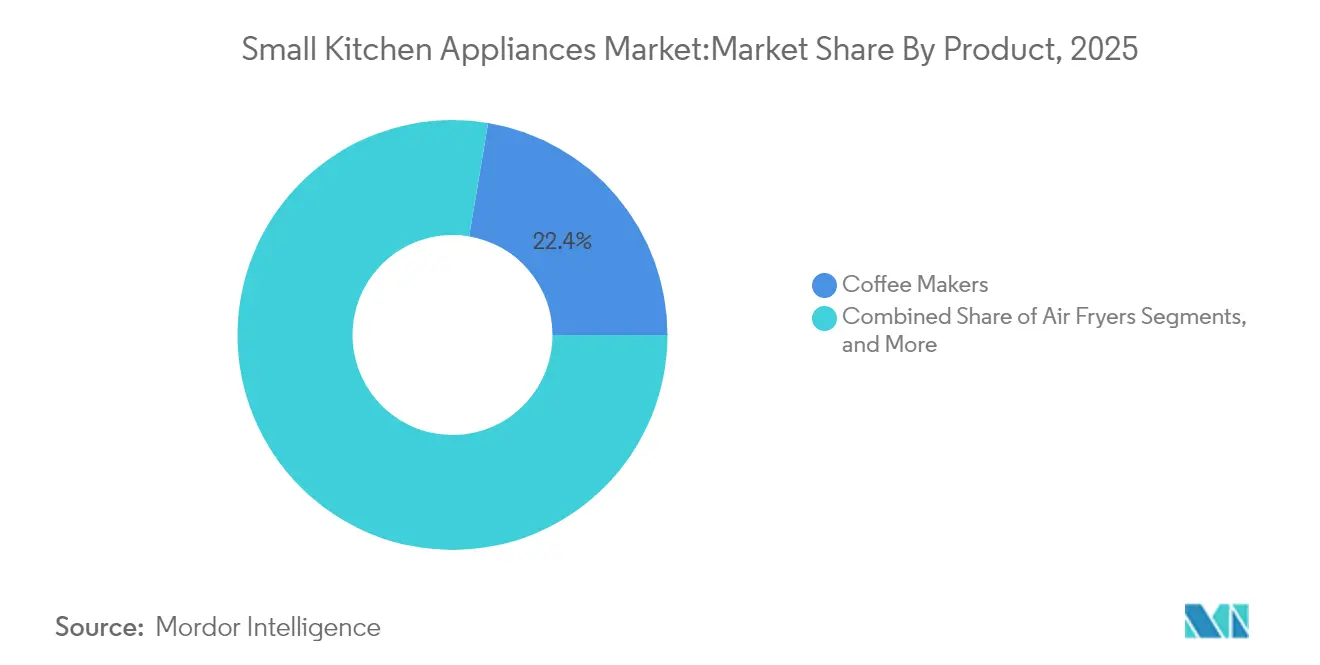

- Nach Produktkategorie führten Kaffeemaschinen im Jahr 2025 mit einem Umsatzanteil von 22,35 %; Heißluftfritteusen werden bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen.

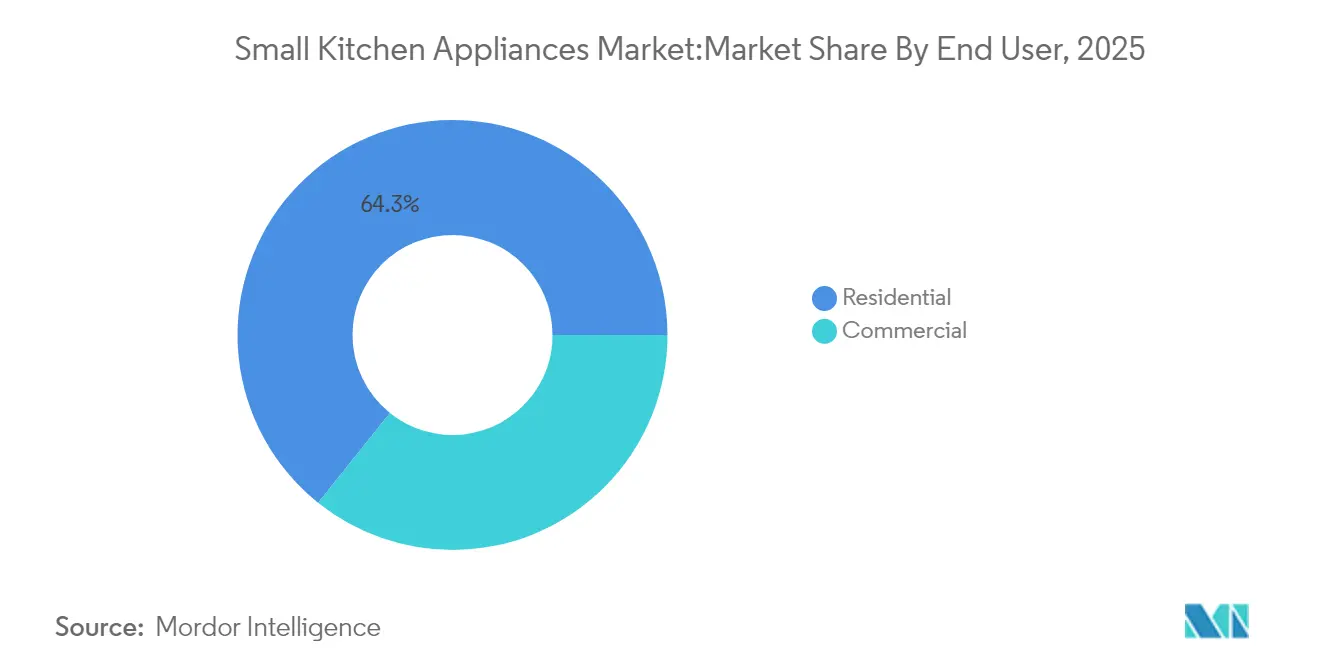

- Nach Endnutzer hielt das Privathaussegment im Jahr 2025 einen Marktanteil von 64,25 % am Markt für kleine Küchengeräte und wächst bis 2031 mit einer CAGR von 5,61 %.

- Nach Vertriebskanal entfiel im Jahr 2025 auf den B2C-Einzelhandel ein Anteil von 73,10 % am Marktvolumen für kleine Küchengeräte, während der Online-Einzelhandel bis 2031 mit einer CAGR von 6,01 % wächst.

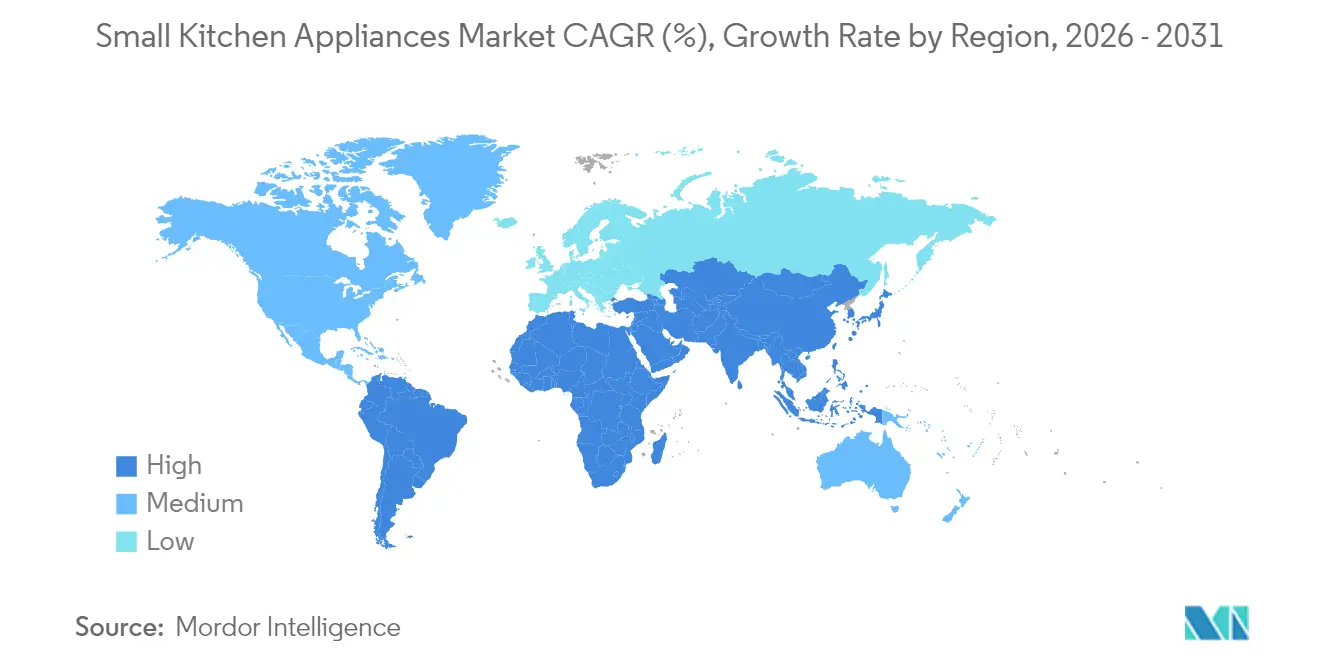

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 32,55 % am Markt für kleine Küchengeräte; der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 6,15 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kleine Küchengeräte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Wachsende urbane Lebensweise und räumliche Einschränkungen | +1.2% | Global, konzentriert in Megastädten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach bequemen und zeitsparenden Geräten | +0.9% | Nordamerika und EU primär, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen in aufstrebenden Volkswirtschaften | +0.8% | Asiatisch-pazifischer Raum als Kern, Spillover-Effekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Rasante Expansion des E-Commerce zur Verbesserung der Produktzugänglichkeit | +0.7% | Global, beschleunigt in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Integration kompakter Induktions- und Drucktechnologie in Multikocher | +0.5% | Nordamerika und EU, im Entstehen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mikro-Formfaktor-Wechselrichter-Kompressoren für Küchenarbeitsflächenkühlung | +0.3% | Global, frühe Einführung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende urbane Lebensweise und räumliche Einschränkungen

Die städtische Dichte treibt Designer zu kleineren, multifunktionalen Geräten an, die einen minimalen Platzbedarf haben, aber dennoch Ergebnisse in Restaurantqualität liefern. Smarte kompakte Geschirrspüler, stapelbare Espressostationen und wandmontierte Backöfen veranschaulichen, wie der Markt für kleine Küchengeräte Platzprobleme löst. Die Nachfrage konzentriert sich auf Megastädte im asiatisch-pazifischen Raum, wo das Wohnungsangebot dem Bevölkerungswachstum hinterherhinkt und dauerhafte Chancen für Hersteller schafft, die Modularität beherrschen. Die Markendifferenzierung hängt zunehmend von klappbaren Griffen, versteckter Belüftung und der Integration in Schränke ab, die Wohnräume in Pop-up-Küchen verwandeln. Anbieter, die Leistung ohne Vergrößerung des Formfaktors zertifizieren können, gewinnen die Loyalität von Mietern und Eigentumswohnungsbesitzern, denen jeder Quadratmeter wichtig ist.

Wachsende Nachfrage nach bequemen und zeitsparenden Geräten

Verbraucher im globalen Küchengerätemarkt setzen Komfort zunehmend mit Automatisierung gleich, was Marken dazu veranlasst, KI zu integrieren, die Temperaturen anpasst, den Garzustand überwacht und Rezepte vorschlägt. Panasonics HomeCHEF-Plattform zeigt, wie Sprachbefehle und Cloud-Rezepte einen Backofen in einen Mahlzeitenplaner verwandeln. SharkNinjas Umsatzsprung von 89 % bei Lebensmittelzubereitungsgeräten unterstreicht die Bereitschaft, für Geschwindigkeit und kognitive Entlastung zu zahlen [1]Quelle: SharkNinja Investor Relations, "Ergebnisse Q1 2025," investors.sharkninja.com. Haushalte mit zwei Einkommen betrachten Küchengeräte für die Arbeitsfläche heute als alltägliche Produktivitätswerkzeuge und nicht als Luxusgüter für besondere Anlässe. Da KI-Module zum Standard werden, entwickelt sich Komfort von einem Premium-Extra zur Grunderwartung, was Nachzügler verdrängt.

Steigendes verfügbares Einkommen in aufstrebenden Volkswirtschaften

Höhere Löhne in Indien, Indonesien und Vietnam ermöglichen es Haushalten, einfache Reiskocher gegen funktionsreiche Multikocher mit Premiummarken auszutauschen. Dieser Einkommensanstieg beflügelt einen „ersten Upgrade-Zyklus”, von dem mittelständische Unternehmen profitieren, die globales Design mit lokalen Preispunkten kombinieren. Verbraucher betrachten die Wahl des Geräts als Statussignal und beschleunigen so die Premiumisierung im Markt für kleine Küchengeräte. Die Markenkommunikation hebt Edelstahloberflächen, App-Anbindung und ernährungsbewusste Kochmodi hervor, die mit anspruchsvollen Lebensstilen übereinstimmen. Die aufstrebende Mittelschicht verlängert das Wachstum daher weit über die Ersatzzyklen hinaus, die in reifen Regionen dominieren.

Integration kompakter Induktions- und Drucktechnologie in Multikocher

Induktionsspulen kombiniert mit versiegelten Druckkammern reduzieren die Garzeiten um 70 % und den Energieverbrauch um 40 % und verwandeln ein Gerät in einen alltäglichen Dampfgarer, eine Sauteuse und einen Schongarer [2]Quelle: Groupe SEB Japan, „Lacra Cooker Pro Produktdatenblatt”, groupeseb.jp. Groupe SEBs Lacra Cooker Pro rührt automatisch und befreit Nutzer von manuellen Aufgaben. Die Kombination von Technologien ermöglicht es dem Markt für kleine Küchengeräte, Gesundheitsziele und regulatorische Effizienzanforderungen gleichzeitig zu erfüllen. Für Familien in Einzimmerwohnungen ersetzt ein einziger Multikocher fünf Geräte, was sowohl Kosten- als auch Platzeinsparungen entspricht. Dieser Upgrade-Pfad hält die durchschnittlichen Verkaufspreise trotz der Volatilität bei Rohstoffen stabil.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Hohe Anschaffungskosten für intelligente Premium-Geräte | -0.8% | Global, ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Global, Produktionszentren am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Brandschutzvorschriften, die die Wattzahl in Mehrfamilienhäusern begrenzen | -0.4% | Regulierungszonen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für intelligente Premium-Geräte

KI-Module, mehrere Sensoren und sichere Konnektivität erhöhen die Grundpreise um 30–50 %, was die Verbreitung unter preisbewussten Haushalten verlangsamt. In Entwicklungsregionen bevorzugen Käufer wesentliche Funktionen gegenüber Cloud-Analysen, was eine Marktspaltung zwischen Luxus und Massenware schafft. Marken versuchen, die Belastung durch Finanzierungspläne und preisgünstige Smart-Linien abzumildern, doch der Preisschock bleibt eine Hürde. Wettbewerber, die grundlegende Konnektivität zu niedrigeren Margen einführen, drängen die Premiumsegmente der etablierten Anbieter. Der Markt für kleine Küchengeräte balanciert daher Innovation mit Erschwinglichkeit oder riskiert, das Volumenwachstum zu bremsen.

Volatilität der Rohstoffpreise

Stahl, der zwischen 800 und 1.000 USD pro Tonne schwankt, und Aluminium, das bei 2.500–3.000 USD verharrt, erschweren die Kostenkalkulation. Ein Zoll von 50 % auf importierten Stahl hat im Jahr 2024 die Gerätepreise um 19,4–31 % erhöht [3]Quelle: NPR, „Zölle könnten Gerätepreise erhöhen”, npr.org. Kupfer über 10.000 USD pro Tonne hat die Schaltkreis- und Spulenkosten um bis zu 4,2 % erhöht. Hersteller sichern sich mit Multi-Sourcing und Designanpassungen ab, die den Metallanteil reduzieren, doch der Margendruck bleibt bestehen. Anhaltende Volatilität könnte zu weiterer Konsolidierung führen, da Skalenvorteile das Beschaffungsrisiko im Markt für kleine Küchengeräte ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gesundheitsorientierte Heißluftfritteusen gestalten die Nachfrage neu

Heißluftfritteusen führen das Einheitswachstum mit einer CAGR von 6,42 % bis 2031 an, da Verbraucher eine Ölreduktion von bis zu 90 % ohne Geschmacksverlust anstreben, hindustantimes.com. Ihr Aufschwung veranlasst Tiefkühlkosthersteller, Verpackungen mit Heißluftfrittier-Anweisungen zu versehen, was sich in einem Anstieg der Lagerhaltungseinheiten um 90 % im Jahr 2024 zeigt, conagrabrands.com. Kaffeemaschinen halten mit 22,35 % weiterhin den größten Anteil und stützen ein stabiles Wiederkaufverhalten, das in morgendlichen Ritualen verankert ist. Die Marktgröße für kleine Küchengeräte im Bereich Kaffeemaschinen bleibt belastbar, auch wenn der Anteil aufgrund der Dynamik bei Heißluftfritteusen stagniert. Aufkommende Nischen wie automatisierte Brotbackautomaten und Sous-vide-Stäbe gewinnen an Bedeutung, da soziale Medien das Spezialkochen ins Rampenlicht rücken. Multifunktionale Elektrokocher verbinden Druck-, Induktions- und Roboterrührtechnik, um Upgrade-Käufer anzusprechen, die Küchenarbeitsflächenchaos beseitigen möchten. Standardkategorien wie Toaster und Wasserkocher verzeichnen eine stetige Ersatznachfrage, werden aber jetzt mit Konnektivität und Stil-Updates ausgestattet, um relevant zu bleiben. Insgesamt verschiebt sich der Produktwettbewerb in Richtung Vielseitigkeit und Gesundheitsausrichtung. Kompakte Backöfen mit Umluft-, Dampf- und Heißluftfrittier-Modi in einem Gehäuse veranschaulichen, wie der Markt für kleine Küchengeräte Lieferanten dazu drängt, Funktionen zu bündeln.

Grills, Mixer und Entsafter reiten auf dem Wellness-Trend, insbesondere in Städten des asiatisch-pazifischen Raums, wo die Smoothie-Kultur sich beschleunigt. Die Küchenarbeitsflächenkühlung, ermöglicht durch Wechselrichtertechnologie, schafft eine neue Unterkategorie, die den Getränkeaufbewahrungsbedarf in Mikro-Apartments adressiert. Produktbündelung, wie Mixerbecher-Pakete und Frittierkorb-Zubehör, unterstützt die Margenerhaltung. Kleinserienfertigung und Farbvarianten befriedigen Verbraucher, die Geräte als sichtbares Dekorationselement betrachten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Präferenz privater Haushalte signalisiert einen Lebensstilwandel

Der Wohnbereich kontrollierte 2025 64,25 % des Marktes für kleine Küchengeräte und verzeichnet mit 5,61 % den schnellsten CAGR, da sich das Kochen zu Hause in Unterhaltung und Selbstausdruck verwandelt, pressroom.geappliances.com. Fernarbeit erhöht die Häufigkeit der Mahlzeitenzubereitung und steigert die Nachfrage nach leisen Motoren, app-basierten Timern und berührungssicheren Außenflächen. Soziale Plattformen lösen Kaufspitzen aus, sobald virale Rezepte erscheinen, und veranlassen Marken dazu, Sondereditionsfarben herauszubringen, um von Trendzyklen zu profitieren. Gewerbliche Küchen setzen, obwohl ihr Marktanteil geringer ist, Robotik ein, um Arbeitskräftemangel auszugleichen, was eine mögliche langfristige Annäherung zwischen Wohn- und Profi-Spezifikationen verdeutlicht. Schnellrestaurants installieren KI-gesteuerte Frittierautomaten für Portionskontrolle und Konsistenz, was Technologien vorwegnimmt, die später in Haushaltsgeräte einfließen. In Privathaushalten dominiert die Premiumisierung, da Verbraucher ihr frei verfügbares Einkommen für Edelstahlausführungen, anpassbare Griffe und abonnementbasierte Rezeptdienste aufwenden.

Durchschnittliche Bestellwerte steigen, wenn Käufer Küchenmaschinen, Entsafter und Getränkekühlschränke in einem einzigen Warenkorb bündeln. In Wohnungen bevorzugen Bewohner modulare Systeme, die eine Mikrowelle und einen Geschirrspüler zu einer Säule stapeln, um den Platz zu optimieren. Im gewerblichen Bereich verhandeln Restaurantketten Mengenverträge, die Lieferantenpipelines stabilisieren, doch der Kostendruck bleibt aufgrund der Metallpreisvolatilität bestehen. Diese unterschiedlichen Anforderungen treiben eine segmentierte Vermarktung voran und fördern gleichzeitig gemeinsame Forschung und Entwicklung für Haltbarkeits- und Hygienestandards.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Wachstum definiert das Einzelhandelsgeschäft neu

B2C-Kanäle generierten im Jahr 2025 noch 73,10 % des Umsatzes, aber Online-Shops wachsen mit einer CAGR von 6,01 % und gestalten die Kaufabläufe neu. Das Vertrauen der Verbraucher in Lieferung, Installation und Rücksendung entspricht nun dem stationären Einkaufserlebnis, selbst bei schweren Induktionsherden. Die Marktgröße für kleine Küchengeräte auf reinen Online-Plattformen wächst, da Influencer Produktergebnisse in Echtzeit demonstrieren, retailtoday.com. Live-Stream-Verkauf auf südostasiatischen Apps beschleunigt die Akzeptanz weiter, indem Zuschauer während Kochvorführungen kaufen können. Stationäre Mehrmarken-Fachgeschäfte reagieren mit Erlebniszonen, in denen Besucher die Feuchtigkeit eines Dampfbackofens testen oder Mixergeräuschpegel vergleichen können.

Exklusive Markenboutiquen bieten Garantieregistrierung, Rezeptkurse und Reparaturen am selben Tag an, um Loyalität über den Preis hinaus aufzubauen. Gleichzeitig setzen Hersteller auf Direktverkaufs-Microsites, um Nutzerdaten zu erfassen, Firmware-Updates bereitzustellen und Zubehör zu verkaufen. Das Omnichannel-Wettrennen erfordert eine präzise Bestandssteuerung, damit Online-Flash-Sale-Versprechen mit der Lagerrealität übereinstimmen. Auf absehbare Zeit wird ein hybrider Ansatz dominieren, der QR-Codes in Ladenregalen mit Online-Video-Tutorials verknüpft.

Geografische Analyse

Nordamerika hielt im Jahr 2025 32,55 % des Umsatzes, gestützt durch hohe Ersatzzyklen und frühzeitige Einführung von Smart-Home-Technologien, packagingdigest.com. US-amerikanische Haushalte steigerten den Besitz von Heißluftfritteusen so rasch, dass die Kategorie zum vierthäufigsten Küchengerät wurde. Kanadas aktualisierte Energiestandards drängen Hersteller dazu, Produkte oberhalb der Stufe II zu bewerten, was Wechselrichtermotoren begünstigt, die den Standby-Verbrauch senken, canadagazette.gc.ca. Mexiko profitiert von der Nähe zu US-amerikanischen Einzelhandelsketten und fördert das Nearshoring der Montage, um Zollrisiken abzufedern und die Lieferung zu beschleunigen. Trotz Marktsättigung verbleibt Upselling-Potenzial durch sprachgesteuerte Kochfelder und Küchenarbeitsflächenweinspender.

Der asiatisch-pazifische Raum zeigt die höchste CAGR von 6,15 % bis 2031, angetrieben durch Urbanisierung, steigende Einkommen und E-Commerce. China exportierte im Jahr 2024 4,48 Milliarden Haushaltsgeräte, ein Anstieg von 20,8 %, was die Größenordnung und die inländische Nachfrage der Region unterstreicht. Indien, mit der prognostizierten Ausweitung der Konsumgüter in diesem Jahr, beflügelt die Premiummarktnachfrage für Heißluftfritteusen und Multikocher, ibef.org. Der Supermarktboom in Südostasien und logistische Verbesserungen erschließen die Lieferung auf der letzten Meile in bislang unterversorgte stadtnahe Gebiete. Lokale Marken experimentieren mit Reiskocher-Heißluftfrittier-Hybriden, die auf Grundnahrungsmittel-Diäten zugeschnitten sind, und festigen die regionale Anpassung als Wachstumshebel.

Europa verzeichnet stabiles Wachstum, angetrieben durch Ökodesign-Vorschriften, die Käufer zu Effizienzklassen-A-Etiketten und recycelbaren Verpackungen drängen. Deutschland und Frankreich bevorzugen Induktions- und Dampffunktionen, die zu fettarmem Kochen passen, während Italiens Designerbe die Nachfrage nach farbigen Oberflächen und Retro-Griffen ankurbelt. Südamerika entwickelt sich stetig, sieht sich jedoch mit Wechselkursschwankungen konfrontiert, die die Erschwinglichkeit beeinflussen. Die Region Naher Osten und Afrika verzeichnet eine steigende Nachfrage in Metropolzentren wie Dubai und Lagos, doch fragmentierte Vorschriften erfordern länderspezifische Zertifizierungsstrategien. Mit zunehmender Verbreitung von Konnektivität könnten Datenlokalisierungsgesetze die Cloud-Dienste, die intelligente Backöfen antreiben, gestalten und die Komplexität multinationaler Einführungen erhöhen.

Wettbewerbslandschaft

Der Markt für kleine Küchengeräte ist mäßig konzentriert, wobei Whirlpool, Haier Inc. (inkl. GE Appliances) und LG Electronics zu den führenden Unternehmen zählen. GE Appliances wurde als „Intelligentes Geräteunternehmen des Jahres” ausgezeichnet, weil es generative KI in vernetzte Herde integriert hat. Whirlpools Portfolioumstrukturierung mit Arçelik führte zu Beko Europe und schärfte den strategischen Fokus auf Gewinnbereiche. Die Übernahme der Muttergesellschaft von Küppersbusch durch Midea erweitert dessen europäisches Premiumsegment.

Aufstrebende Herausforderer wie Posha sichern sich Risikokapitalfinanzierung für Roboter-Küchenarme, die gleichmäßiges Sautieren zu Hause versprechen. Direktverkäufer an Verbraucher nutzen soziale Medien, um Einzelhandelsgebühren zu umgehen, und bieten Abonnement-Mahlzeitenbausätze an, die sich in proprietäre Heißluftfritteusen integrieren. Etablierte Unternehmen kontern durch interne Innovationshubs wie GE's FirstBuild, das Nischenprodukte wie eine Sauerteig-Fermentationsstation gemeinsam mit King Arthur Baking entwickelt.

Strategische Themen konzentrieren sich auf die Verschmelzung von Software und Hardware, energieeinsparende Ingenieurskunst und Miniaturisierung des Formfaktors. Die Konsolidierung setzt sich fort, da Größenvorteile entscheidend werden, um Forschungs- und Entwicklungskosten sowie Rohstoffvolatilität zu amortisieren. Dennoch bleiben Marktlücken in der gesundheitsorientierten Küchenarbeitsflächenkühlung, der Küchenarbeitsflächenfermentation und kindersicheren Induktionskochfeldern bestehen. Der Wettbewerbsvorteil wird Unternehmen folgen, die sensorenreiche Hardware mit Rezept-Clouds verbinden und transaktionale Verkäufe in wiederkehrende Serviceeinnahmen umwandeln.

Marktführer im Bereich kleine Küchengeräte

-

Whirlpool Corporation

-

Haier Inc. (inkl. GE Appliances)

-

AB Electrolux

-

LG Electronics

-

BSH Hausgeräte GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GE Appliances schloss eine Erweiterung seines Werks in Georgia im Wert von 180 Millionen USD ab und schuf dabei 600 Arbeitsplätze sowie fortschrittliche Robotik zur Steigerung der Herdproduktionskapazität.

- April 2025: Midea übernahm die Muttergesellschaft von Küppersbusch und vertiefte damit seine Präsenz im europäischen Premiumsegment.

- März 2025: GE Appliances' FirstBuild und King Arthur Baking brachten den Sourdough Sidekick für die automatisierte Sauerteigpflege auf den Markt.

- April 2024: Whirlpool und Arçelik gründeten Beko Europe B.V. mit einem kombinierten Umsatz von 5,5 Milliarden EUR und behielten dabei KitchenAid-Kleingeräte im Portfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Küchenkleingeräte als alle steckerfertigen Tischgeräte, die für die Zubereitung von Speisen oder Getränken, zum Erhitzen, Kochen oder Servieren von Getränken verwendet werden, einschließlich Kaffeemaschinen, Heißluftfritteusen, Küchenmaschinen, Entsafter, Grills, Elektroherde, Wasserkocher, Toaster und Kompaktöfen. Geräte, die lose oder gebündelt über Einzelhandels-, B2B- und Online-Kanäle für private und leicht gewerbliche Küchen verkauft werden, werden wertmäßig gezählt.

Ausschluss des Geltungsbereichs: Eingebaute "große" Geräte wie Herde, Geschirrspüler, Kühlschränke und Dunstabzugshauben fallen nicht unter diese Analyse.

Überblick über die Segmentierung

-

Nach Produkt

- Küchenmaschinen

- Entsafter und Standmixer

- Grills und Röster

- Heißluftfritteusen

- Kaffeemaschinen

- Elektrokocher

- Toaster

- Elektrische Wasserkocher

- Küchenarbeitsflächenbacköfen

- Sonstige kleine Küchengeräte (Brotbackautomaten, Waffelmaschinen, Eikocher usw.)

-

Nach Endnutzer

- Privathaushalte

- Gewerblich

-

Nach Vertriebskanal

-

B2C / Einzelhandel

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfachgeschäfte

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- B2B (direkt vom Hersteller)

-

B2C / Einzelhandel

-

Nach Geografie

-

Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

-

Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX

- NORDICS

- Übriges Europa

-

Asiatisch-Pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Nigeria

- Übriger Naher Osten & Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Produktmanager von Haushaltsgeräten, regionale Vertriebshändler und große E-Commerce-Händler in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche bestätigten Verschiebungen im Kanalmix, durchschnittliche Verkaufspreise und aufkommende Nachfragetaschen, die in den Unterlagen nur teilweise ersichtlich waren.

Desk Research

Wir begannen mit öffentlichen Handelsdaten von UN Comtrade, Eurostat und der US International Trade Commission, die uns dabei halfen, grenzüberschreitende Versandwerte zu ermitteln. Die Verbreitungsquoten für Haushaltsgeräte stammen von der International Housewares Association und der AHAM, während die Verbraucherpreis- und Einkommensreihen von der Weltbank und der OECD bezogen wurden. Unternehmensberichte, Investorendecks von Einzelhändlern und bei Dow Jones Factiva archivierte Nachrichten rundeten die Benchmarks auf Markenebene ab. Proprietäre Ausgabenschätzungen für führende OEMs von D&B Hoovers lieferten zusätzliche Finanzprüfungen. Diese Liste dient der Veranschaulichung; viele andere Referenzen haben unsere Schreibtischarbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Wir haben ein Top-Down-Modell entwickelt, das die globale Nachfrage aus Produktions- und Handelsdaten rekonstruiert und sie dann mit der Haushaltsbildung, dem verfügbaren Pro-Kopf-Einkommen, dem Anteil des elektronischen Handels am Geräteverkauf, der Einführung von Energieeffizienzlabeln und den durchschnittlichen Austauschzyklen abgleicht. Ausgewählte Bottom-up-Tests, Lieferanten-Roll-ups und stichprobenartige ASP × Stück-Schätzungen, halfen bei der Feinabstimmung der Gesamtwerte. Eine ARIMA-basierte Prognose, die von den fünf oben genannten Variablen gespeist wird, generiert den Ausblick für 2025-2030; die Wahl der Koeffizienten wurde mit unseren Hauptbefragten abgestimmt. Lücken in der Bottom-up-Erfassung wurden mit Hilfe von regionalen Preisproxies überbrückt, die durch KKP-Faktoren angepasst wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Abweichungen von historischen Ausgabentrends geprüft, und Ausreißer führen zu erneuten Kontakten. Ein leitender Prüfer gibt den Bericht vor der Freigabe frei. Die Berichte werden jährlich aktualisiert, und unser Team gibt Zwischenaktualisierungen heraus, wenn wesentliche Ereignisse eintreten.

Warum Mordors Küchenkleingeräte Baseline Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktpaletten, Preisgrundlagen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence beginnt Konsistenz mit einem klaren Rahmen, der alle Geräte, die die Verbraucher tatsächlich kaufen, zusammenfasst, sie in realen Dollars für 2024 bewertet und die Annahmen jedes Jahr überarbeitet.

Zu den wichtigsten Faktoren, die den Abstand zu anderen Verlegern vergrößern, gehören die Beschränkung auf bestimmte Artikel, die Verwendung von Listenpreisen anstelle von Transaktionspreisen oder die Fortschreibung von Modellen aus der Zeit vor der Pandemie, ohne dass neue Vertriebskanäle einbezogen werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 62,19 B (2025) | Mordor Intelligence | - |

| USD 29,09 B (2024) | Globale Unternehmensberatung A | Ohne Backöfen und asiatische Long-Tail-Marken; basiert auf Listenpreisen |

| 19,54 MRD. USD (2025) | Industriezeitschrift B | Zählt nur Einzelhandelsverkäufe, schließt B2B-Nachfrage und aufkommende Online-First-Labels aus |

Kurz gesagt, unsere disziplinierte Variablenauswahl, die jährliche Aktualisierung und die doppelte Validierung geben Entscheidungsträgern eine ausgewogene, reproduzierbare Basis, die sie getrost in ihre Strategiemodelle einbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kleine Küchengeräte?

Der Markt hat im Jahr 2026 einen Wert von 65,46 Milliarden USD und wird bis 2031 voraussichtlich 84,63 Milliarden USD mit einer CAGR von 5,27 % erreichen.

Welche Produktkategorie wächst am schnellsten?

Heißluftfritteusen führen das Wachstum mit einer CAGR von 6,42 % bis 2031 an, bedingt durch die Nachfrage nach gesünderem ölfreien Kochen.

Welche Region wird das höchste Wachstum verzeichnen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 6,15 % prognostiziert, angetrieben durch Urbanisierung, steigende Einkommen und die Expansion des E-Commerce.

Wie beeinflussen Online-Kanäle den Absatz?

Der Online-Einzelhandel wächst mit einer CAGR von 6,01 % und ermöglicht es Nischenmarken, ein breiteres Publikum zu erreichen, und lässt Verbraucher Funktionen und Preise leicht vergleichen.

Was sind die wichtigsten Herausforderungen für Hersteller?

Zu den wichtigsten Herausforderungen zählen hohe Anschaffungskosten für intelligente Funktionen, Preisvolatilität bei Rohstoffen und Wattzahlbeschränkungen aufgrund von Brandschutzvorschriften.

Welche Unternehmen sind führend im Markt?

Whirlpool, Haier Inc., Electrolux, LG Electronics und verschiedene aufstrebende Direktverkäufer an Verbraucher dominieren durch Innovation, Übernahmen und KI-Integration.

Seite zuletzt aktualisiert am: