Marktgröße und Marktanteile für kleine Küchengeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

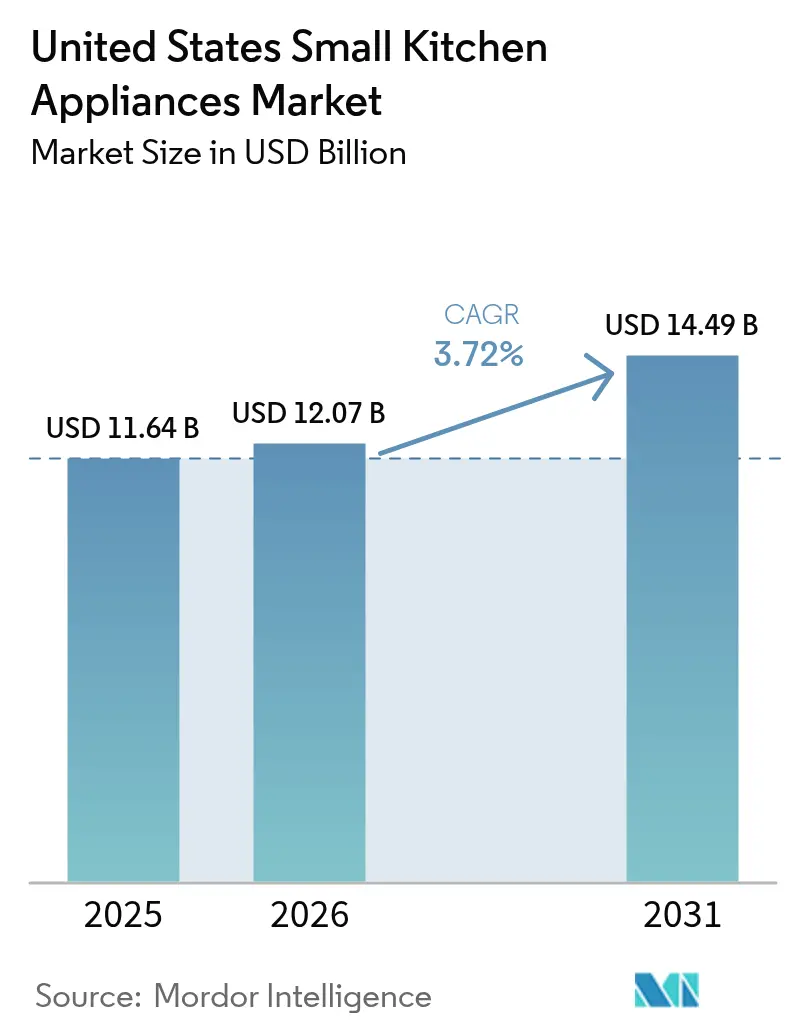

| Marktgröße im Basisjahr (2025) | 11.64 Milliarden US-Dollar |

| Marktgröße (2026) | 12.07 Milliarden US-Dollar |

| Marktgröße (2031) | 14.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kleine Küchengeräte in den Vereinigten Staaten durch Mordor Intelligence

Der Markt für kleine Küchengeräte in den Vereinigten Staaten wurde im Jahr 2025 auf 11,64 Mrd. USD geschätzt und soll von 12,07 Mrd. USD im Jahr 2026 auf 14,49 Mrd. USD bis 2031 wachsen, bei einer CAGR von 3,72 % im Prognosezeitraum (2026–2031).

Dieser Wachstumspfad stützt sich auf den Anstieg der Haushaltsgründungen, das anhaltende Interesse an der Zubereitung von Mahlzeiten zu Hause sowie die zunehmende Verbreitung intelligenter und multifunktionaler Produkte. Homeoffice- und hybride Arbeitsmodelle halten mehr Amerikaner dazu an, tagsüber zu kochen, während die Premiumisierung die durchschnittlichen Verkaufspreise nach oben treibt. Hersteller repositionieren ihre Lieferketten, um die Auswirkungen von Zöllen abzufedern, und öffentliche Anreize für energieeffiziente Modelle erweitern den Kreis der förderberechtigten Kunden. Gleichzeitig verlängert die Gesetzgebung zum Recht auf Reparatur die Produktlebensdauer und veranlasst Unternehmen, über die reine Ersatznachfrage hinaus zu innovieren.

Wesentliche Erkenntnisse des Berichts

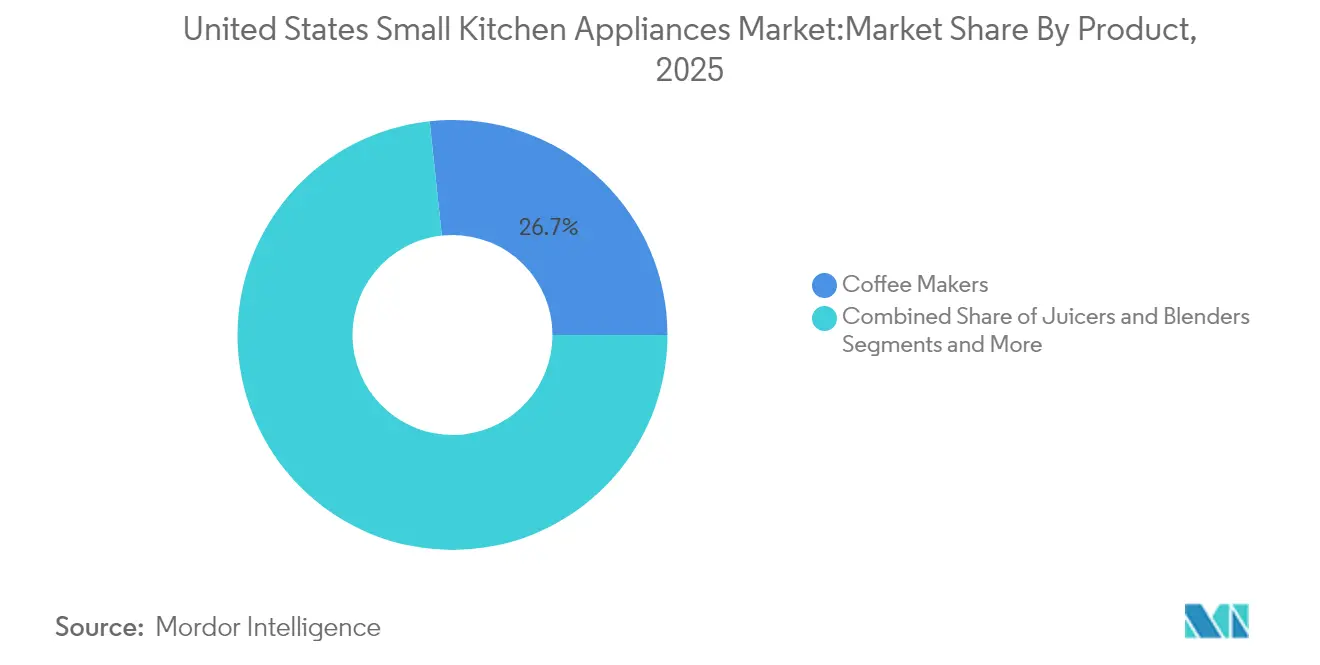

- Nach Produkt führten Kaffeemaschinen im Jahr 2025 mit einem Umsatzanteil von 26,70 % auf dem Markt für kleine Küchengeräte in den Vereinigten Staaten, während Heißluftfritteusen bis 2031 mit einer CAGR von 6,29 % zulegen.

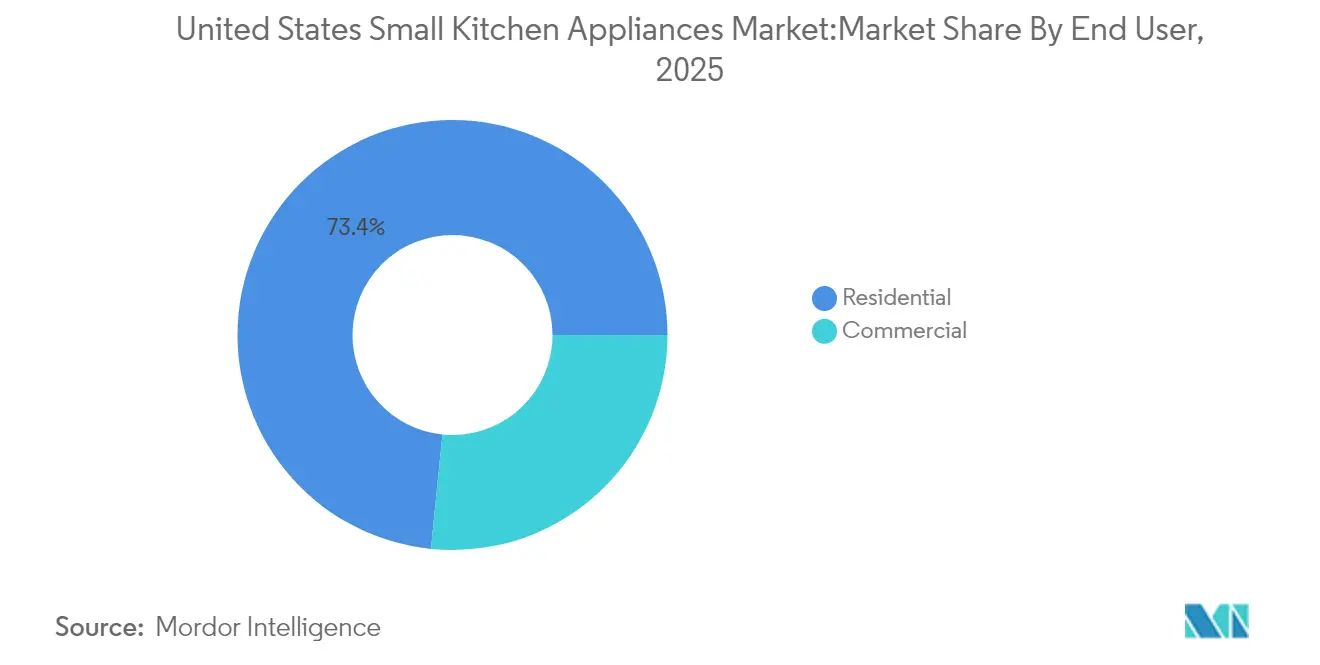

- Nach Endnutzer hielten private Anwendungen im Jahr 2025 einen Marktanteil von 73,40 % am Markt für kleine Küchengeräte in den Vereinigten Staaten; die gewerbliche Nachfrage wird bis 2031 voraussichtlich mit einer CAGR von 5,44 % steigen.

- Nach Vertriebskanal entfielen im Markt für kleine Küchengeräte in den USA 75,80 % der B2C-Umsätze auf den Online-Einzelhandel, der bis 2031 mit einer CAGR von 5,73 % wachsen und damit die Markteinführungsstrukturen grundlegend verändern wird.

- Nach Geografie erzielte der Südosten im Markt für kleine Küchengeräte in den USA im Jahr 2025 einen Umsatzanteil von 34,55 %, während die Region Westen mit einer CAGR von 4,16 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für kleine Küchengeräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Urbanisierung | +0.8% | National, metropolitane Ballungsräume | Mittelfristig (2–4 Jahre) |

| Ausweitung von Wohnimmobilienprojekten | +0.6% | Südosten und Westen | Langfristig (≥ 4 Jahre) |

| Convenience-getriebenes, zeitsparendes Kaufverhalten | +1.2% | Urbane Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Rasches Wachstum der Online-Vertriebskanäle | +0.9% | Landesweit, Akzeptanz im ländlichen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Spezialitäten-Getränkekultur | +0.7% | Städtische Bevölkerung im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Bundes- und staatliche Anreizprogramme für Energieeffizienz | +0.5% | Landesweit, bundesstaatsspezifische Variationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Urbanisierung

Bevölkerungszuwächse in Ballungsgebieten und höhere Reallöhne begünstigen die Premiumakzeptanz kompakter, multifunktionaler Geräte. Kleinere städtische Küchen erzeugen einen paradoxen Auftrieb für Arbeitsplatten-Geräte, die mehrere Aufgaben bündeln – ein Trend, den GE Appliances als „Geräte überall” bezeichnet, da Geräte zunehmend in Homeoffices und Unterhaltungsbereiche wandern. Städtische Käufer zahlen Aufpreise für Konnektivität, eine Dynamik, die durch den 45-prozentigen Anstieg der Umsätze im Bereich der Lebensmittelzubereitung von SharkNinja im ersten Quartal 2025 in Großstädten unterstrichen wird [1]Quelle: Umweltschutzbehörde, „Heimelektrifizierungs- und Geräterabatt-Programm des Inflation Reduction Act”, epa.gov. Der Treiber bleibt empfindlich gegenüber Makrozyklen, treibt jedoch weiterhin die durchschnittlichen Verkaufspreise nach oben, wenn das Verbrauchervertrauen hoch ist.

Ausweitung von Wohnimmobilienprojekten

Wohnungsbaubeginne zeigen eine starke Korrelation mit Erstinstallationen von Geräten und umfassenden Komplettrenovierungen von Küchen in den gesamten Vereinigten Staaten. Bauträger integrieren zunehmend hochwertige Arbeitsplatten-Öfen, Getränkesysteme und vernetzte intelligente Geräte in Musterhäuser, um deren Attraktivität zu steigern. Die KitchenAid-Präsentation von Whirlpool im Jahr 2025, die vollständig individualisierbare Oberflächen und erstklassige Designoptionen zeigt, verdeutlicht, wie diese Kanäle das Verbraucherinteresse und die Akzeptanz fördern. Der Südosten und der Westen, wo der Bau von Einfamilienhäusern besonders robust bleibt, tragen überproportional zum Umsatzwachstum und zur Marktexpansion bei. Während Materialkosteninflatation das Tempo von Neubauten vorübergehend verlangsamen kann, stützen anhaltende demografische Wachstums- und Haushaltsgründungstrends die langfristige Nachfrage nach Haushaltsküchgengeräten.

Convenience-getriebenes, zeitsparendes Kaufverhalten

Zeitknappe Haushalte bevorzugen zunehmend Geräte mit voreingestellten Programmen, intuitiver Sprachsteuerung und schnellen Kochfunktionen, die die Mahlzeitenzubereitung vereinfachen. Der HomeCHEF Connect 4-in-1 Multi-Ofen von Panasonic, der im März 2025 eingeführt wurde, verdeutlicht diesen Wandel, indem er Mikrowellen-, Konvektions-, Grill- und Heißluftfrittierfunktionen in einer einzigen intelligenten Einheit vereint. Das Modell nutzt KI-gestützte Rezeptempfehlungen, die sich an die Vorlieben und die Kochhistorie des Nutzers anpassen und sowohl Komfort als auch Personalisierung verbessern. Da multifunktionale Geräte an Beliebtheit gewinnen, kannibalisieren sie unweigerlich die Nachfrage nach herkömmlichen Geräten mit nur einer Funktion und verändern damit die Kategoriedynamik. Diese fortschrittlichen Geräte steigern jedoch gleichzeitig die durchschnittlichen Ticketwerte und die Betriebsmargen und bieten Marken einen überzeugenden Anreiz, Automatisierungs- und intelligente Funktionen in Küchenprodukte der nächsten Generation einzubetten.

Bundes- und staatliche Anreizprogramme für Energieeffizienz

Das Heimelektrifizierungs- und Geräterabatt-Programm erstattet bis zu 14.000 USD für qualifizierte ENERGY STAR-zertifizierte kleine Geräte und erweitert so die Erschwinglichkeit für preissensible Käufer [2]Quelle: SharkNinja, „Investorenpräsentation Q1 2025”, sharkninja.com. Hersteller integrieren aktiv Rabattbotschaften in Marketingkampagnen und Werbemaßnahmen und treiben so höhere Stückverkäufe bei Induktions-Tischkochern und energieeffizienten Kaffeesystemen an. Die Programmgestaltung ermutigt Haushalte, Upgrades in Betracht zu ziehen, die sie andernfalls aufgrund der Anschaffungskosten aufgeschoben hätten. Überschneidungen mit Anreizprogrammen auf staatlicher Ebene schaffen eine vielschichtige Rabattlandschaft, die den Austausch älterer, weniger effizienter Geräte weiter beschleunigt. Insgesamt stimulieren diese Initiativen sowohl kurzfristiges Umsatzwachstum als auch die langfristige Akzeptanz energieeffizienter Haustechnologien in verschiedenen Verbrauchersegmenten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise erhöhen die Stückkosten | -0.7% | Globale Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Schnell wechselnde Verbrauchergeschmacks- und Designpräferenzen | -0.4% | Landesweit, trendsensible Kohorten | Mittelfristig (2–4 Jahre) |

| Elektroschrott- und Recht-auf-Reparatur-Gesetzgebung verlängert Produktlebenszyklen | -0.3% | Minnesota, New York derzeit; breitere Einführung erwartet | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Lieferkette erhöht die Inlandsproduktionskosten | -0.5% | Nationale Rückverlagerungskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise erhöhen die Stückkosten

Globale Halbleiterengpässe stören weiterhin die Einführungspläne für funktionsreiche Gerätemodelle und zwingen Hersteller, auf Geräte zurückzugreifen, die mit älteren Mikrocontrollern gebaut wurden, was das Gesamttempo der Innovation verlangsamt. Volatile Preise für Stahl, Aluminium und Kunstharz drücken zusätzlich auf die Gewinnmargen und erzeugen anhaltenden Kostendruck entlang der gesamten Fertigungskette. Der Q4-2024-Umsatz von Newell Brands fiel trotz moderater Margensteigerungen um 6,1 % auf 1,9 Mrd. USD, was eine vorsichtige Preisgestaltung inmitten von Kostenschwankungen widerspiegelt [3]Quelle: Newell Brands, „Ergebnisveröffentlichung Q4 2024”, ir.newellbrands.com. Langfristige Einzelhandelsverträge schränken häufig die Möglichkeit ein, gestiegene Kosten direkt an die Verbraucher weiterzugeben, was die Preisflexibilität einschränkt. Infolgedessen sind Hersteller gezwungen, interne Kostensenkungsmaßnahmen und betriebliche Effizienzsteigerungen umzusetzen, anstatt Listenpreise zur Aufrechterhaltung der Rentabilität zu erhöhen.

Schnell wechselnde Verbrauchergeschmacks- und Designpräferenzen

Sich schnell ändernde ästhetische Verbraucherpräferenzen erzeugen erhebliche Lagerrisiken und erhöhen die Entwicklungskosten, da Hersteller vor der Herausforderung stehen, vorherzusagen, welche Designs sich am Markt durchsetzen werden. Beschleunigte Farb- und Oberflächenzyklen verstärken das Lagerrisiko zusätzlich und zwingen Unternehmen, größere oder vielfältigere Bestände zu halten, um der sich wandelnden Nachfrage gerecht zu werden. KitchenAids Juniper- und Black-Ore-Kollektionen, die auf der KBIS 2025 vorgestellt wurden, veranschaulichen, wie Marken auf den wachsenden Wunsch nach personalisierten und optisch unverwechselbaren Küchengeräten reagieren. Social-Media-Plattformen verstärken die Geschwindigkeit und Sichtbarkeit von Designtrends, verkürzen die Lebensdauer von Modeerscheinungen und drängen Marken dazu, ihre SKU-Sortimente zu erweitern. Diese Dynamiken erschweren die Lieferkettenplanung, insbesondere für preisbewusste Hersteller, die Trendreaktionsfähigkeit und Kosteneffizienz in Einklang bringen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heißluftfritteusen verbreitern den Schwung in mehreren Kategorien

Kaffeemaschinen behaupteten im Jahr 2025 mit 26,70 % die Umsatzführerschaft auf dem Markt für kleine Küchengeräte in den Vereinigten Staaten, von einfachen Filterkaffeemaschinen bis hin zu hochwertigen vollautomatischen Espressostationen. Heißluftfritteusen hingegen verzeichnen bis 2031 die schnellste CAGR von 6,29 %, da kalorienbewusste Verbraucher das Frittieren in Fett durch schnelle Umluft-Alternativen ersetzen. Die Marktgröße für kleine Küchengeräte in den USA im Bereich Heißluftfritteusen wird durch die Wiederholungskaufabsicht bisheriger Nutzer angetrieben. Multifunktionale Arbeitsplatten-Öfen, die Heißluftfrittier-, Back- und Toastfunktionen kombinieren, nutzen diese Begeisterung und gewinnen Arbeitsfläche zurück, die früher für Geräte mit nur einer Funktion genutzt wurde. Sekundäre Kategorien wie Mixer, Entsafter und Stabmixer profitieren von dem durch die Smoothie-Kultur geförderten Gesundheits- und Wellnesstrend. Brotbackautomaten, Waffeleisen und Eierkocher erfreuen sich als Geschenkideen großer Beliebtheit, obwohl ihre Nachfragekurve außerhalb der Feiertage abflacht. KitchenAids Einstieg in den Bereich automatischer Espressomaschinen und SharkNinjas bevorstehender Ninja Swirl by CREAMi veranschaulichen, wie etablierte Anbieter Markenstärke nutzen, um neue Nischen zu erschließen, ohne Kerngeschäfte zu kannibalisieren. Upgrade-Zyklen im Kaffeesegment drehen sich nun um Mahlgenauigkeit, Brühtemperaturstabilität und Bluetooth-fähige Rezeptabrufung – alles Faktoren, die die durchschnittlichen Verkaufspreise erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbliche Käufer befeuern leistungszentrierte Innovationen

Im Markt für kleine Küchengeräte in den USA erwirtschafteten private Haushalte im Jahr 2025 73,40 % des Umsatzes und festigten damit die Haushaltsküche als wichtigstes Schlachtfeld für Funktionsdifferenzierung und Influencer-gestütztes Branding. Gewerbliche Betreiber mit einem Anteil von 26,60 % expandieren jedoch mit einer CAGR von 5,44 %, da Restaurants, Cafés und Convenience-Stores Haltbarkeit und Durchsatz-Upgrades anstreben. Gewerbliche Maschinen priorisieren Edelstahlgehäuse, Zykluszähler-Langlebigkeit und NSF-Sanitärkomplianz gegenüber Farbtrends. Die programmierbaren Mixer und Hochkapazitäts-Kaffeebehälter von Hamilton Beach Commercial decken diese Bedürfnisse ab und speisen eine Technologietransfer-Schleife, bei der Verbrauchermodelle professionelle Motoren übernehmen – ohne die Zertifizierung für den Lebensmittelservice. Heimköche wiederum zahlen Aufpreise für „Barista-Stil”-Extraktion oder „küchengeprüfte” Bratengierfunktionen und verbinden so die beiden Kanäle subtil zu einem Leistungskontinuum.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce definiert den Verbraucherzugang neu

B2C-Optionen – Mehrmarkengeschäfte, exklusive Markengeschäfte, Online-Einzelhandel und sonstige Vertriebskanäle – vereinen insgesamt 75,35 % des Volumens im Jahr 2025 auf sich. Innerhalb dieses Rahmens vollzieht der Markt für kleine Küchengeräte in den Vereinigten Staaten den schärfsten Schwenk zu Online-Shops, wo die Einheiten mit einer CAGR von 5,73 % bis 2031 wachsen. In diesem Bereich führen Amazon, Target und markeneigene Websites und ermöglichen eine detaillierte Filterung nach Wattleistung, Kapazität, Material und integrierten intelligenten Funktionen. Rücksendelogistik und Kosten auf der letzten Meile bleiben Beobachtungspunkte, doch ein höherer Anteil an direkten Verbrauchermargen gleicht die inkrementellen Frachtkosten aus. B2B-Vertrieb mit einem Anteil von 24,65 % bedient Beschaffungsgruppen im Gastgewerbe, institutionelle Verpflegungseinrichtungen und Mehrfamilienentwickler. Hier bestimmen Vertragspreisgestaltung und Kundendienst nach dem Kauf die Lieferantenauswahl. Hersteller bündeln Präventivwartungspakete, um Ausfallzeiten zu reduzieren – ein Angebot, das an Resonanz gewinnt, da Recht-auf-Reparatur-Gesetze sich verbreiten.

Geografische Analyse

Der Südosten behauptete im Jahr 2025 mit einem Umsatzanteil von 34,55 % die Führungsposition, begünstigt durch robuste Haushaltsgründungen, kulturelle Affinität zum Kochen von Grund auf und Bauanreize, die Geräte-Upgrades in Neubauten einschließen. Warmes Wetter und Unterhaltungsgewohnheiten im Freien sorgen für lebhaften Absatz von Tischgrills und Getränkecentern. Die Marktgröße für kleine Küchengeräte in den USA im Zusammenhang mit dem Südosten wird bis 2031 voraussichtlich die Marke von 5,01 Mrd. USD überschreiten, auch wenn das Wachstum nach 2027 auf den nationalen Durchschnitt zurückgeht. Im Markt für kleine Küchengeräte in den USA ist die Region Westen, zu der Kalifornien, Washington, Oregon und Colorado gehören, der am schnellsten wachsende Bereich mit einer CAGR von 4,16 %. Hohe verfügbare Einkommen, technikaffine Käufer und strenge Energievorschriften beschleunigen die Akzeptanz intelligenter, ENERGY STAR-zertifizierter Modelle. Berufstätige im Silicon Valley bevorzugen WLAN-fähige Espressomaschinen, die sich in digitale Assistenten integrieren lassen. Hersteller erproben oft app-basierte Firmware-Updates in dieser Region, bevor sie landesweit eingeführt werden, und nutzen die datenreiche Rückkopplungsschleife zur Verfeinerung von Funktionssets. Im Markt für kleine Küchengeräte in den USA bleibt der Appetit des Mittleren Westens auf Geräte stabil, verankert in familiengroßen Kochroutinen und landwirtschaftlichem Wohlstand, der die Nachfrage nach Fleischverarbeitungszubehör wie Dörrgeräten und Vakuumversiegelern stützt. Harte Winter steigern die Nachfrage nach Brotbackautomaten und Slow Cookern und federn saisonale Einbußen anderswo ab. Der Nordosten zeigt Sättigungsmerkmale: Ersatzkäufe dominieren, und Style-Auffrischungen – insbesondere bei Farboberflächen – locken Verbraucher, deren vorhandene Geräte noch funktionieren. Währenddessen wächst der Südwesten, da Migrationsströme in Arizona, Nevada und Texas jüngere Bevölkerungsgruppen bringen, die kompakte Heißluftfrittierherde und Kaltbrüh-Systeme bevorzugen, die für heiße Klimazonen geeignet sind.

Wettbewerbslandschaft

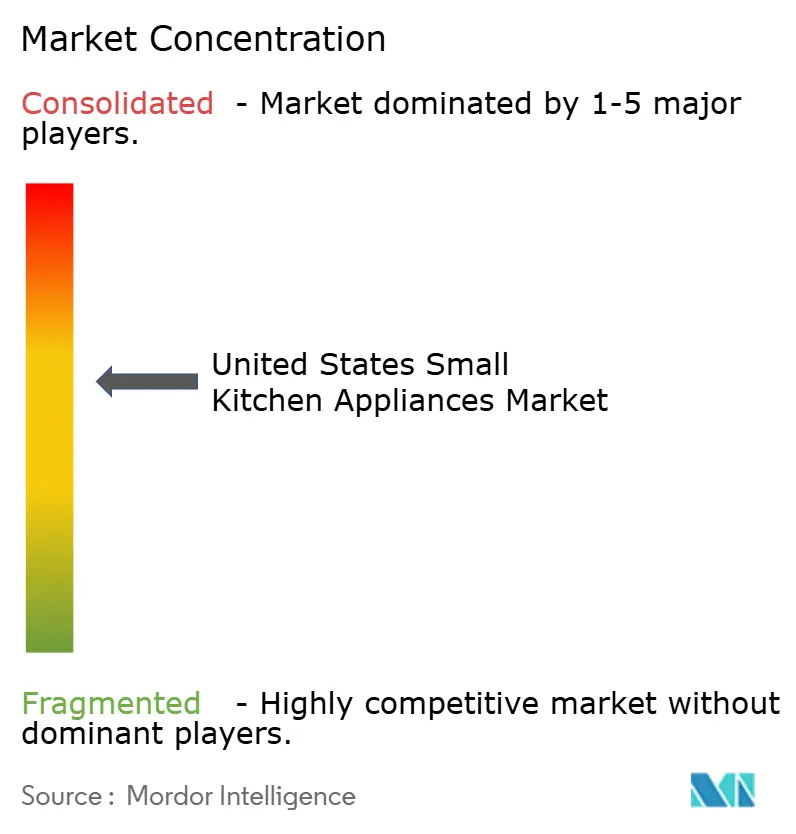

Die Branchenstruktur für kleine Küchengeräte in den USA ist mäßig konzentriert: Die fünf größten Marken halten bedeutende Umsatzanteile und hinterlassen sinnvollen Weißraum für Herausforderer. SharkNinja steigerte den Nettoumsatz 2024 um 30 % auf 5,53 Mrd. USD, indem es convenience-zentrierte Nischen schneller bediente als etablierte Anbieter. GE Appliances verstärkte KI-Funktionen und führte Flavorly ein, um Brühparameter in intelligenten Kaffeesystemen zu personalisieren. Panasonic nutzte eine Partnerschaft mit Fresco, um adaptive Kochalgorithmen hinzuzufügen, Rezeptergebnisse zu verbessern und sein Ökosystem zu stärken.

Lieferkettenflexibilität ist der aktuelle Unterscheidungsfaktor. Das 150-Mio.-USD-Werk von Miele in Alabama, das 2025 eröffnet wird, markiert einen frühen Meilenstein der Rückverlagerung mit dem Ziel, Zollrisiken zu senken und Liefervorlaufzeiten zu verkürzen. Die Einführung von drei neuen Arbeitsplatten-Geräten unter der Frigidaire-Marke von Electrolux im September 2024 unterstreicht das wiederholte Investment in US-spezifische Formfaktoren.

Ein separater Bereich betrifft Nachhaltigkeitsverpflichtungen. Marken machen öffentlich auf Gehäuse aus recyceltem Kunststoff, modulare Komponentenbaugruppen und Abonnementfilter in wiederverwertbaren Kartons aufmerksam. Recht-auf-Reparatur-Vorgaben erhöhen die Bedeutung von Ersatzteil-Vertriebsnetzwerken; frühe Compliance kann Goodwill erzeugen, da sich die Vorschriften über Minnesota und New York hinaus ausbreiten. Preisdisziplin, Margenschutz und Designgeschwindigkeit definieren die nächste Wettbewerbsphase.

Marktführer für kleine Küchengeräte in den Vereinigten Staaten

Whirlpool Corporation (KitchenAid)

Spectrum Brands (Black & Decker)

Hamilton Beach Brands

SharkNinja Operating LLC

Breville Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Panasonic führte den HomeCHEF Connect 4-in-1 Arbeitsplatten-Multi-Ofen zum Preis von 529,99 USD ein, der Mikrowellen-, Heißluftfrittier-, Konvektionsback- und Grillfunktionen sowie KI-Kochgeschirrerkennung integriert.

- Februar 2025: Newell Brands meldete einen Q4-2024-Nettoumsatz von 1,9 Mrd. USD, ein Rückgang von 6,1 % im Jahresvergleich, und gab einen Ausblick für 2025 mit einem weiteren Rückgang von 2–4 % aus.

- Februar 2025: KitchenAid führte Juniper- und Black-Ore-Oberflächen mit anpassbarer Hardware über mehrere Gerätelinien hinweg auf der KBIS 2025 ein.

- Februar 2025: SharkNinja meldete einen Q4-2024-Nettoumsatz von 1,79 Mrd. USD, ein Anstieg von 29,7 %, und aktualisierte die Wachstumsprognose für das Geschäftsjahr 2025 auf 10–12 %.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für Küchenkleingeräte als elektrische Geräte in Arbeitsplattengröße (Kaffeemaschinen, Mixer, Fritteusen, Grills, Küchenmaschinen und ähnliche Produkte), die die tägliche Zubereitung von Speisen und Getränken in Privathaushalten und in leicht kommerziellen Einrichtungen unterstützen. Nach Angaben von Mordor Intelligence werden die Umsätze auf der Ebene der Hersteller ausgewiesen und umfassen sowohl den Einzelhandelsverkauf als auch den Direktversand an Institutionen.

Ausschluss des Geltungsbereichs: Freistehende Großgeräte, manuelle Geräte und Ersatzteile fallen nicht unter die Studie.

Überblick über die Segmentierung

- Nach Produkt

- Küchenmaschinen

- Entsafter und Mixer

- Grills und Röster

- Heißluftfritteusen

- Kaffeemaschinen

- Elektrische Kocher

- Toaster

- Elektrische Wasserkocher

- Arbeitsplatten-Öfen

- Sonstige kleine Küchengeräte (Brotbackautomaten, Waffeleisen, Eierkocher usw.)

- Nach Endnutzer

- Privathaushalte

- Gewerbe

- Nach Vertriebskanal

- B2C / Einzelhandel

- Mehrmarkengeschäfte

- Exklusive Markengeschäfte

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- B2B (direkt vom Hersteller)

- B2C / Einzelhandel

- Nach Geografie

- Nordosten

- Südosten

- Mittlerer Westen

- Südwesten

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Geräteherstellern, Logistikpartnern, nationalen Einzelhändlern und reinen E-Commerce-Anbietern im Mittleren Westen, Süden und in den Küstenregionen. Diese Gespräche gaben Aufschluss über die Austauschzyklen, die durchschnittlichen Verkaufspreise und die bevorstehenden Modelleinführungen, die durch Schreibtischstudien allein nicht vollständig ermittelt werden konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen US-Datensätzen wie dem Monthly Retail Trade Survey, den Tabellen des Bureau of Economic Analysis zum persönlichen Verbrauch und den Importströmen der International Trade Commission, um die historische Nachfrage zu verankern. Der Kategoriekontext wurde durch die Versandberichte der Association of Home Appliance Manufacturers, die Feiertagstracker der National Retail Federation und die Rückrufanzeigen der Consumer Product Safety Commission, die den Produktumsatz signalisieren, geschärft. Unternehmensunterlagen, Investorendecks und Nachrichtenarchive in Dow Jones Factiva sowie finanzielle Momentaufnahmen von D&B Hoovers halfen uns, die Preisgestaltung, den Kanalmix und strategische Schritte zu verstehen. Die genannten Quellen veranschaulichen unseren Ansatz; viele zusätzliche Datensätze wurden geprüft, um Trends und Werte zu bestätigen.

Marktgrößenbestimmung und -prognose

Wir haben die Grundlinie durch einen Top-Down-Verbrauchspool wiederhergestellt, der die Anzahl der Haushalte, die nutzbare Küchenfläche und die Ausgaben pro Gerät zusammenfasst, und haben dann die Gesamtsumme mit dem stichprobenartig ermittelten durchschnittlichen Verkaufspreis, multipliziert mit den Stücklieferungen, die aus den Importmanifesten und den Verkaufsunterlagen der Einzelhändler stammen, abgeglichen. Bottom-up-Lieferanten-Roll-ups machten auf Abweichungen aufmerksam, die dann abgeglichen wurden. Schlüsselvariablen wie der Anteil der Online-Kanäle, die Verbreitung von Heißluftföns, Ein-Personen-Haushalte und das verfügbare Einkommen wurden in eine multivariate Regression einbezogen, um zukünftige Werte zu prognostizieren. Wo Datenlücken auftraten, wurden regionale Durchschnittswerte und historische Elastizitätsmuster verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Jedes Modell durchläuft vor der Veröffentlichung zwei Runden von Abweichungskontrollen, Währungsharmonisierung und Peer Review. Die Berichte werden einmal im Jahr aktualisiert, wobei zwischenzeitliche Überarbeitungen durch Tarifänderungen, größere Sicherheitsrückrufe oder bahnbrechende Produkteinführungen ausgelöst werden.

Warum unsere Grundlinie für kleine Küchengeräte in den Vereinigten Staaten Zuverlässigkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, da die Unternehmen unterschiedliche Produktkörbe, Datenjahre und Validierungsstrenge wählen. Einige zählen nur den Durchverkauf im Einzelhandel, während andere neue intelligente Formate oder die institutionelle Nachfrage ausschließen.

Zu den wichtigsten Faktoren, die diese Lücke verursachen, gehören das Fehlen von B2B-Kanälen, ein engerer Produktumfang, ältere Basisprodukte und langsamere Aktualisierungszyklen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 11,64 B (2025) | Mordor Intelligence | - |

| 5,54 MRD. USD (2025) | Regionale Beratung A | ohne Direktverkäufe, beruht nur auf Haushaltserhebung |

| USD 4,98 B (2024) | Fachzeitschrift B | lässt Online-Marken aus, verwendet Wechselkurse von 2022 |

Der Vergleich zeigt, dass Mordor Intelligence durch die Kombination von transparenten Umfangsentscheidungen mit der Validierung durch zwei Quellen und zeitnahen Aktualisierungen eine ausgewogene Grundlage liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kleine Küchengeräte in den Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf 12,07 Mrd. USD und steuert bis 2031 auf 14,49 Mrd. USD zu.

Welches Produktsegment wächst am schnellsten?

Heißluftfritteusen wachsen bis 2031 mit einer CAGR von 6,29 % aufgrund gesünderer Kochpräferenzen und der zunehmenden Akzeptanz multifunktionaler Designs.

Wie groß ist die gewerbliche Chance im Bereich kleine Küchengeräte?

Gewerbliche Nutzer machen 26,60 % des Umsatzes im Jahr 2025 aus und werden bis 2031 voraussichtlich einen bedeutenden Anteil gewinnen, da Gastronomiebetreiber auf langlebige, leistungsstarke Einheiten umrüsten.

Welche Rolle spielt der E-Commerce im Geräteverkauf?

Online-Kanäle halten 75,80 % der B2C-Transaktionen und wachsen mit einer CAGR von 5,73 %, was sie für viele Verbraucher zum primären Entdeckungs- und Kaufkanal macht.

Wie beeinflussen Zölle und Rückverlagerung die Hersteller?

Zollunsicherheit hat inländische Produktionsverpflichtungen wie das Alabama-Werk von Miele beschleunigt, während lokalisierte Beschaffung hilft, Import-Kostenschwankungen abzumildern und die Lieferzuverlässigkeit zu verbessern.

Welche Auswirkungen werden Recht-auf-Reparatur-Gesetze auf die Gerätennachfrage haben?

Der obligatorische Zugang zu Ersatzteilen und Reparaturanleitungen in Bundesstaaten wie Minnesota wird die Produktlebensdauer verlängern, Ersatzzyklen dämpfen und Marken dazu drängen, bei wertsteigernden Funktionen zu innovieren anstatt auf geplante Obsoleszenz zu setzen.

Seite zuletzt aktualisiert am: