Marktgröße und Marktanteil für Sinuserweiterungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

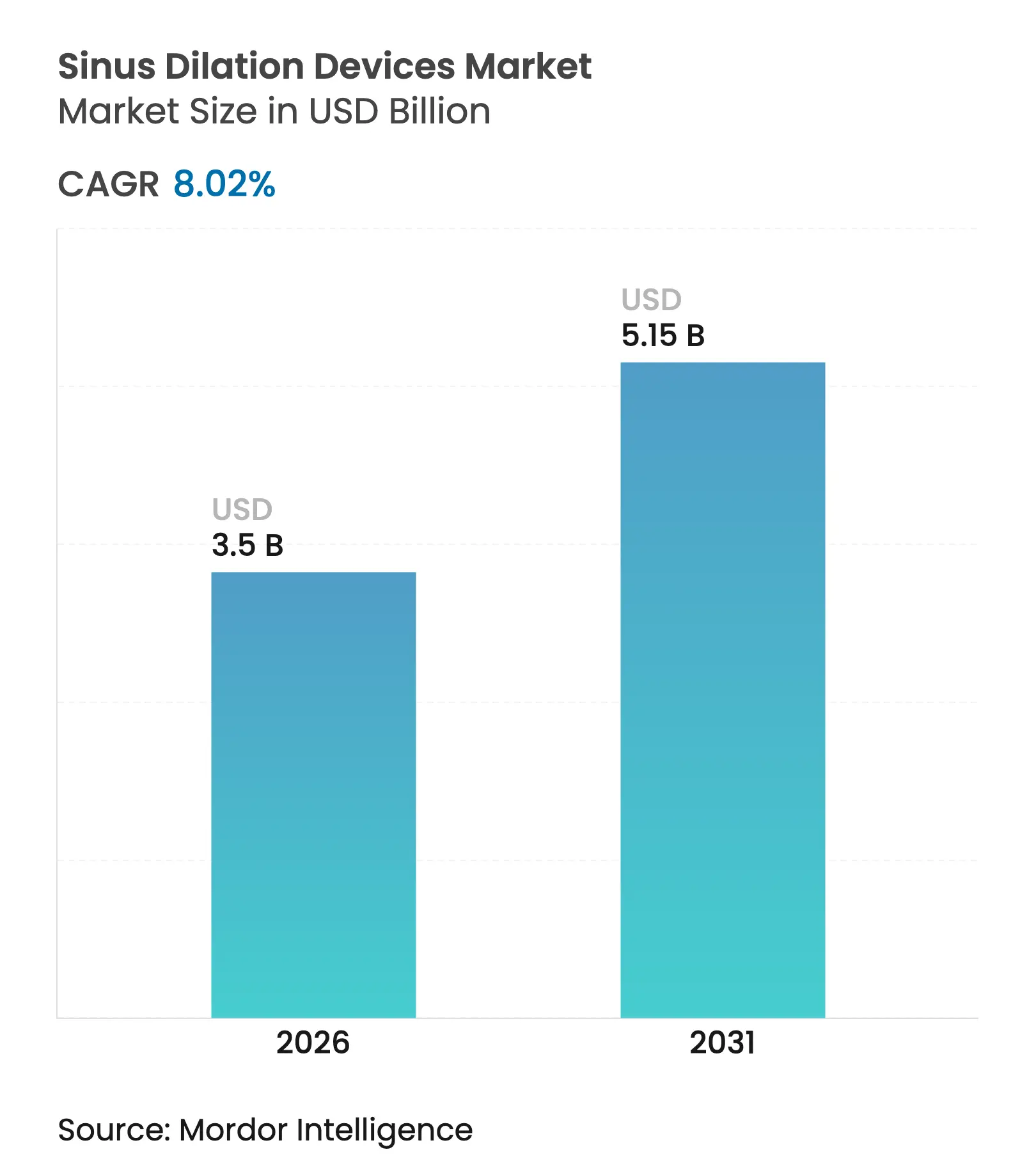

| Marktgröße (2026) | 3.5 Milliarden US-Dollar |

| Marktgröße (2031) | 5.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

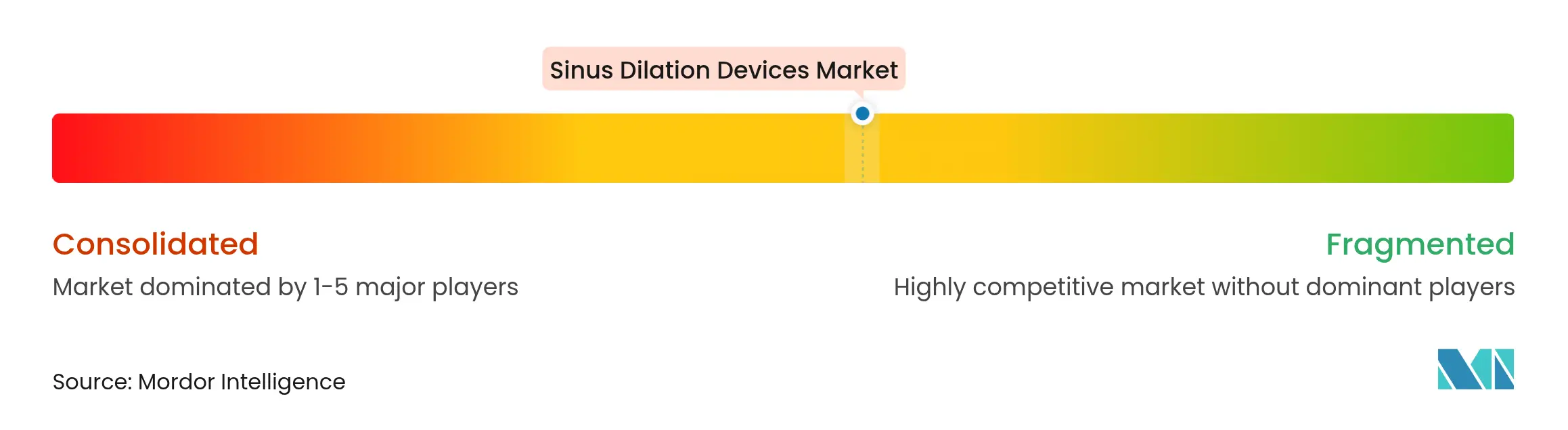

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sinuserweiterungsgeräte von Mordor Intelligence

Die Marktgröße für Sinuserweiterungsgeräte wurde im Jahr 2025 auf USD 3,24 Milliarden geschätzt und soll von USD 3,5 Milliarden im Jahr 2026 auf USD 5,15 Milliarden bis 2031 wachsen, bei einem CAGR von 8,02 % während des Prognosezeitraums (2026–2031). Der Wandel von der traditionellen funktionellen endoskopischen Nasennebenhöhlenchirurgie hin zu ballonbasierten Techniken ist verankert in der zunehmenden Prävalenz chronischer Rhinosinusitis, rascher Geräteinnovation und einer beschleunigten Verlagerung hin zur ambulanten Versorgung, die die Gesamtbehandlungskosten senkt. Die Nachfrage wird zusätzlich durch medikamentenfreisetzende Implantate gestützt, die die Nasennebenhöhlen offen halten, durch KI-gestützte Navigationssysteme, die den Ersterfolg verbessern, sowie durch Kostenträgerrichtlinien, die minimalinvasive Ansätze in wichtigen Märkten erstatten. Krankenhäuser führen nach wie vor die meisten Eingriffe durch, doch HNO-Fachkliniken gewinnen an Boden, da fokussierte Versorgungsmodelle einen besseren Patientenfluss und kürzere Wartezeiten aufweisen. Regional gesehen hält Nordamerika die Führungsposition durch klar definierte Erstattungscodes, während Asien-Pazifik die steilste Adoptionskurve zeigt, da die Infrastruktur wächst und eine alternde Bevölkerung den Bedarf steigert.

Wichtigste Erkenntnisse des Berichts

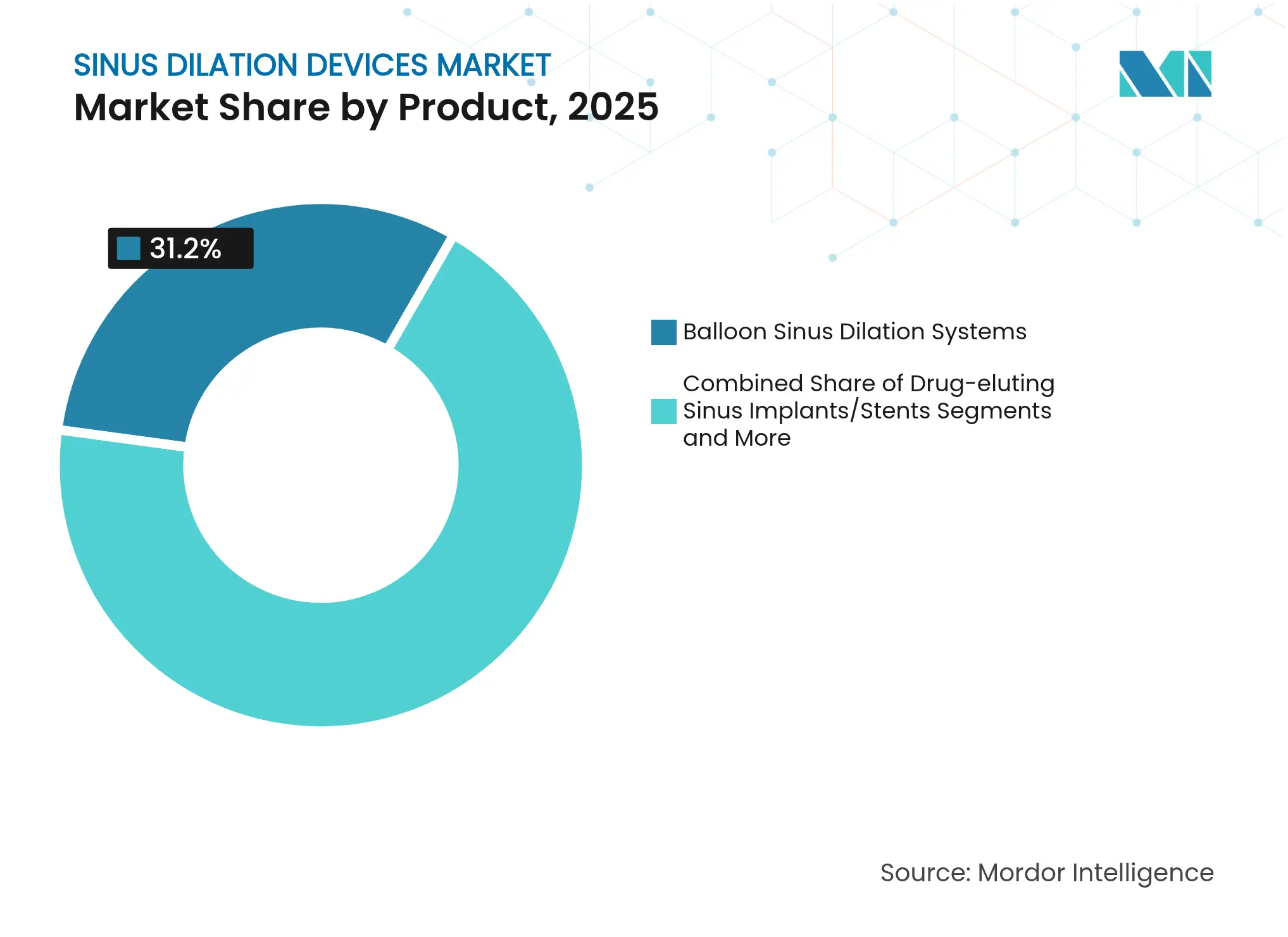

- Nach Produktkategorie sicherten sich Ballonsinuserweiterungssysteme im Jahr 2025 einen Marktanteil von 31,20 % am Markt für Sinuserweiterungsgeräte, während Navigationssoftware und KI-Lösungen voraussichtlich bis 2031 mit einem CAGR von 11,23 % expandieren werden.

- Nach Verfahren erfassten eigenständige Sinuserweiterungsgeräte im Jahr 2025 einen Marktanteil von 31,60 % am Markt für Sinuserweiterungsgeräte; ambulante Eingriffe sind bereit, mit einem CAGR von 10,72 % bis 2031 das höchste Wachstum zu verzeichnen.

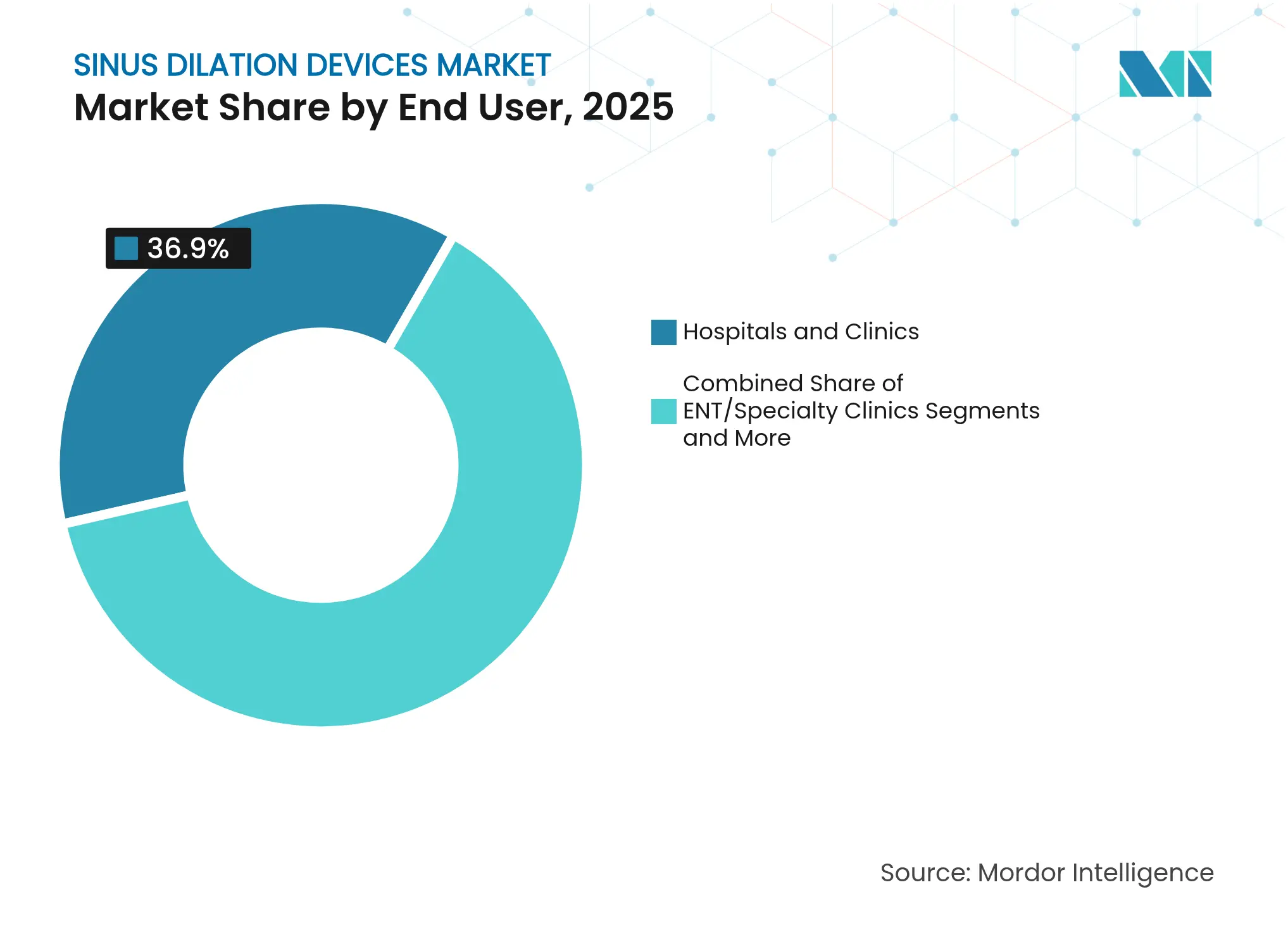

- Nach Endnutzer beherrschten Krankenhäuser und Kliniken im Jahr 2025 36,90 % der Marktgröße für Sinuserweiterungsgeräte, während HNO-Fachkliniken voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,65 % wachsen werden.

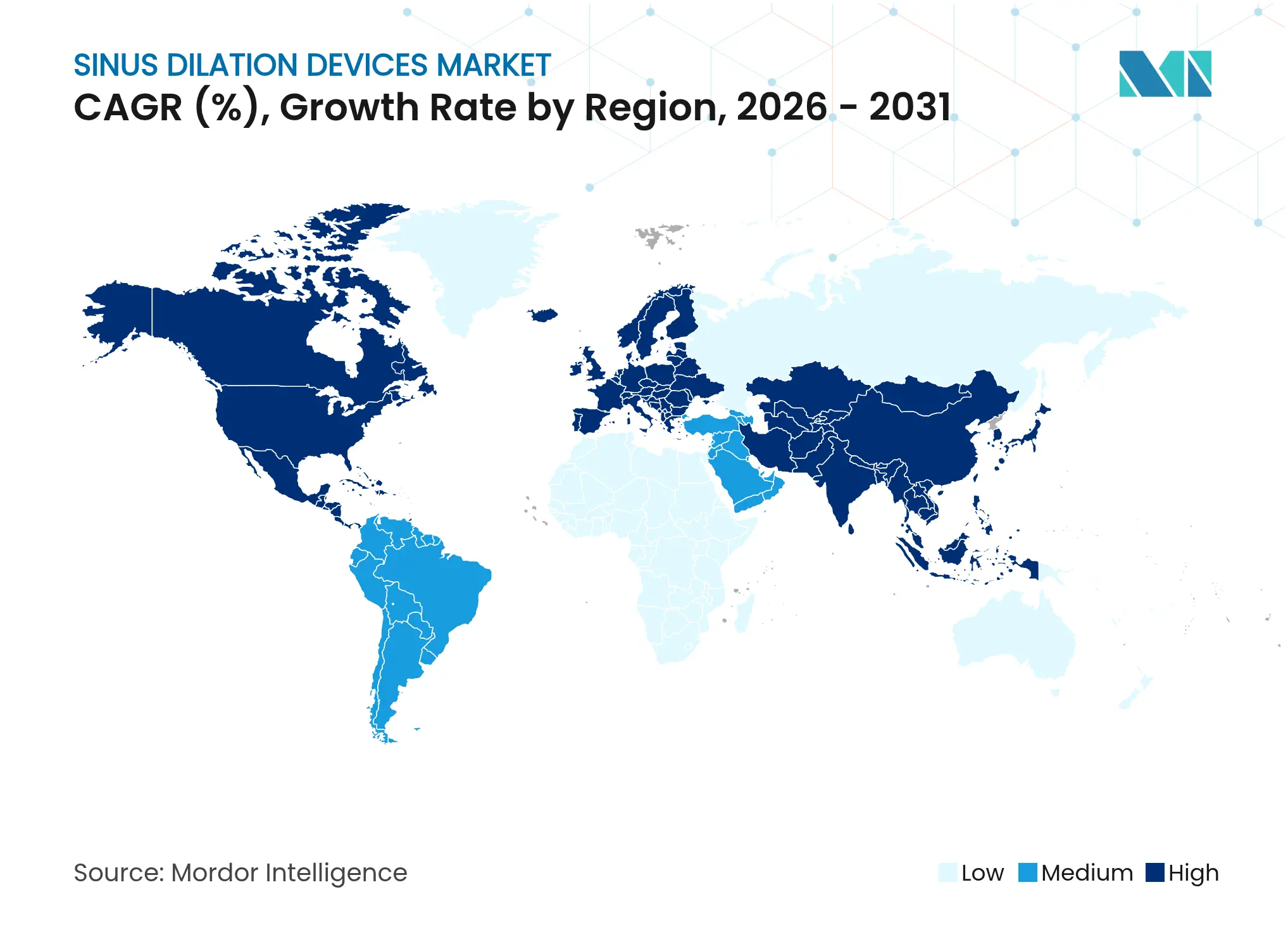

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 30,00 % an der Marktgröße für Sinuserweiterungsgeräte, während Asien-Pazifik im gleichen Zeitraum mit einem CAGR von 9,43 % die am schnellsten wachsende Region sein dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sinuserweiterungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Rhinosinusitis | +1.80% | Global; stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimalinvasive Sinuserweiterungsgeräte | +2.10% | Global; angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei medikamentenfreisetzenden Stents und bildgesteuerten Systemen | +1.50% | Nordamerika und EU als Kern; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien in den USA und der EU | +1.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu ambulanten HNO-Eingriffen, die die Gesamtkosten senken | +0.90% | Nordamerika; zunehmend in entwickelten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte endoskopische Visualisierung, die den Ersterfolg verbessert | +0.80% | Nordamerika und EU; frühe Akzeptanz in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Rhinosinusitis

Chronische Rhinosinusitis betrifft 12 % der Erwachsenen weltweit und erweitert den Kandidatenpool für Eingriffe mit Sinuserweiterungsgeräten. Umweltfaktoren wie Umweltverschmutzung und städtisches Leben verstärken die Schleimhautentzündung und verkürzen die Zeit bis zum chirurgischen Eingriff, wenn die medikamentöse Behandlung versagt. Klinische Leitlinien positionieren die Ballondilatation nun früher im Behandlungspfad, was das Gesamteingriffvolumen erhöht. Alternde Bevölkerungen in entwickelten Regionen tragen zur Belastung bei und korrelieren mit höheren Pro-Kopf-Behandlungsraten. Der daraus resultierende Anstieg der chirurgischen Nachfrage steigert den Geräteabsatz und fördert neue Produkteinführungen, die auf Langlebigkeit und Benutzerfreundlichkeit abzielen.

Wachsende Präferenz für minimalinvasive Sinuserweiterungsgeräte

Patienten bevorzugen Eingriffe, die das Gewebstrauma begrenzen und die Erholung verkürzen, was eine stetige Migration von der konventionellen Nasennebenhöhlenchirurgie zur ballonbasierten Dilatation bewirkt. Klinische Studien verzeichnen niedrigere Komplikationsraten und ein Rückkehr-zur-Arbeit-Fenster, das in Tagen statt Wochen gemessen wird. Die ambulante Durchführbarkeit eliminiert die Allgemeinanästhesie und reduziert Einrichtungsgebühren, was sowohl die Kosten der Kostenträger als auch die Zuzahlungen der Patienten erleichtert. Die einheitliche Kostenübernahme bei großen privaten Versicherern verringert die finanzielle Unsicherheit für Leistungserbringer. Diese Dynamiken kombinieren sich, um die Akzeptanz in Krankenhäusern, ambulanten Operationszentren und Arztpraxen zu beschleunigen.

Technologische Fortschritte: Medikamentenfreisetzende Stents und bildgesteuerte Systeme

Medikamentenfreisetzende Sinusimplantate ermöglichen eine lokalisierte Steroidabgabe für bis zu 90 Tage, erhalten die Ostiumdurchgängigkeit und senken die Revisionsraten.[1]Wiley-Autoren, „Medikamentenfreisetzendes Sinusimplantat reduziert Revisionsoperationen”, wiley.com KI-gestützte Navigationsplattformen überlagern intraoperative Bilder auf die Patientenanatomie, erhöhen die Genauigkeit und verkürzen die Lernkurven für neuere Chirurgen.[2]MDPI-Redakteure, „KI-Navigation verbessert die diagnostische Genauigkeit in der Rhinologie”, mdpi.com Die Verbindung von Echtzeit-Bildgebung und Ballondilatation ermöglicht eine präzise Platzierung unter Schonung der Schleimhaut. Die Nachfrage nach diesen integrierten Systemen stützt die Premiumpreisgestaltung und lenkt Kaufentscheidungen hin zu Anbietern mit robusten Forschungs- und Entwicklungspipelines.

Günstige Erstattungsrichtlinien in den USA und der EU

Medicare behält die statusquobezogene Vergütung für die Ballondilatation im Rahmen des Ärztlichen Gebührenverzeichnisses 2025 bei und sichert damit die finanzielle Tragfähigkeit der Leistungserbringer.[3]Zentren für Medicare & Medicaid-Dienste, „Ärztliches Gebührenverzeichnis 2025”, cms.gov Klare CPT-Codes vereinfachen die Abrechnung, reduzieren die Ablehnungsquoten bei Ansprüchen und ermutigen mehr Ärzte, die Leistungslinie aufzunehmen. Europäische Kostenträger führen Kosten-Nutzen-Bewertungen durch, die Ballonverfahren gegenüber der konventionellen Chirurgie hinsichtlich Gesamtkosten und qualitätsbereinigter Lebensjahre bevorzugen, was den Zugang innerhalb nationaler Gesundheitssysteme festigt. Stabile Erstattungsrahmen senken die Adoptionsbarrieren und unterstützen ein kontinuierliches Volumenwachstum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Perioperative Risiken und postoperative Komplikationen | -0.70% | Global; höher in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Hals-Nasen-Ohren-Ärzten in Schwellenländern | -1.10% | Aufstrebende Märkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Druck auf den durchschnittlichen Verkaufspreis durch kostengünstige asiatische OEM-Geräte | -0.90% | Global; ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| EU-MDR-Unsicherheit für biologisch abbaubare Sinusimplantate | -0.60% | Europa; Ausstrahlungseffekte auf andere regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Perioperative Risiken und postoperative Komplikationen

Obwohl im Allgemeinen sicher, kann die Ballondilatation bei unzureichender Visualisierung zu Orbitaverletzungen, Liquorlecks oder Blutungen führen. MAUDE-Berichte zitieren Stentwanderungen und Schleimhautreizungen im Zusammenhang mit kortikosteroidfreisetzenden Implantaten. Variabilität in der chirurgischen Kompetenz verstärkt diese Risiken, insbesondere in Umgebungen mit begrenzten Ausbildungsressourcen. Sicherheitsbedenken können die Akzeptanz in Gesundheitssystemen verzögern, die robuste Ergebnisdaten verlangen, bevor sie auf neue Techniken umsteigen. Strukturierte Ausbildung und klare Patientenauswahlkriterien bleiben unerlässlich, um Komplikationen zu mindern.

Mangel an qualifizierten Hals-Nasen-Ohren-Ärzten in Schwellenländern

Viele Schwellenländer weisen ein niedriges Verhältnis von Hals-Nasen-Ohren-Ärzten zur Bevölkerung auf, was die Verfügbarkeit von Eingriffen einschränkt. Ausbildungsprogramme erfordern Zeit und Investitionen, während Abwanderung Spezialisten in einkommensstärkere Regionen treibt. Begrenzter Zugang verlangsamt die Marktdurchdringung von Sinuserweiterungsgeräten trotz hoher Krankheitsprävalenz. Partnerschaften, die Fernbetreuung, Simulationszentren und Kurzzeitzertifizierungen kombinieren, zielen darauf ab, die Lücke zu schließen, werden aber Jahre brauchen, um zu reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Navigationssysteme treiben Innovation voran

Ballonsinuserweiterungssysteme halten im Jahr 2025 weiterhin 31,20 % des Marktes für Sinuserweiterungsgeräte und spiegeln ihre Rolle als verfahrenstechnischen Eckpfeiler wider. Navigationssoftware, KI-Konsolen und Echtzeit-Bildgebungshardware werden jedoch voraussichtlich einen CAGR von 11,23 % verzeichnen und ziehen den Gesamtmarkt für Sinuserweiterungsgeräte in Richtung datenreicher, präzisionsgeführter Arbeitsabläufe. Medikamentenfreisetzende Implantate, die drei Monate lang Mometasonfuroat abgeben, reduzieren Revisionsoperationen und eröffnen neue Umsatzkanäle mit Premiummarge. Handgehaltene Dilatationswerkzeuge bleiben in kosteneingeschränkten Umgebungen wichtig und stellen sicher, dass einkommensschwächere Märkte weiterhin Zugang zur Therapie haben.

Zubehör und Verbrauchsmaterialien generieren vorhersehbare Einnahmen für Hersteller. Einwegballons, Führungsdrähte und Spülsets bilden den Großteil der Verfahrensausgaben. Hybridgeräte, die Ballondilatation mit Medikamentenfreisetzung verbinden, besetzen eine wachsende Nische und ermöglichen es Leistungserbringern, eine höhere Erstattung pro Fall zu rechtfertigen. Die starke Verbindung zwischen dem Verbrauch von Verbrauchsmaterialien und der Platzierung von Kapitaleinheiten ermutigt Lieferanten, Leasing- und Servicemodelle zu entwickeln, die die Vorabkosten senken und langfristige Kundenbindung sichern. Der Beitrag der hochmargigen Navigationsplattformen zur Marktgröße für Sinuserweiterungsgeräte dürfte sich ausweiten, da Krankenhäuser ihre Flotten im Rahmen digitaler Chirurgieinititativen erneuern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Wachstum ambulanter Eingriffe beschleunigt sich

Die eigenständige Ballondilatation machte im Jahr 2025 31,60 % des Marktes für Sinuserweiterungsgeräte aus, doch ambulante Fälle sollen aufgrund wirtschaftlicher Vorteile und Patientenkomfort mit einem CAGR von 10,72 % steigen. Der ambulante Einsatz senkt die Einrichtungsgebühren drastisch und ermöglicht die Entlassung am selben Tag, was bei Kostenträgern Anklang findet, die episodische Kosten kontrollieren wollen. Vergleichsstudien zeigen nicht unterlegene Ergebnisse gegenüber Operationssaaleingriffen und stärken das Vertrauen der Versicherer. Die von ambulanten Einrichtungen erfasste Marktgröße für Sinuserweiterungsgeräte dürfte sich daher bis 2031 stetig ausweiten.

Hybride Ballon- plus FESS-Techniken bleiben für komplexe Anatomien wichtig, die sowohl Dilatation als auch Gewebeentfernung erfordern. Diese kombinierten Ansätze erweitern die Indikationen über einfache Ostiumblockaden hinaus und ermöglichen es Chirurgen, Eingriffe individuell auf den Patienten abzustimmen. Der Verfahrensmix fördert die Nachfrage nach modularen Instrumentensets, die zwischen Dilatation und Resektion wechseln können, ohne kostspielige Resterilisierungszyklen. Bildungsworkshops und Kadaverlabore, die von Geräteunternehmen gesponsert werden, zielen darauf ab, Lernkurven zu verkürzen und die Hybridakzeptanz zu fördern.

Nach Endnutzer: Fachkliniken gewinnen an Dynamik

Krankenhäuser und Mehrfachfachkliniken behielten im Jahr 2025 36,90 % des Marktanteils für Sinuserweiterungsgeräte, doch HNO-Fachkliniken werden voraussichtlich mit einem CAGR von 8,65 % schneller wachsen. Fachzentren bündeln Expertise und erhalten höhere Eingriffvolumina, die sich in größerer Kompetenz und Patientenzufriedenheit niederschlagen. Diese Einrichtungen bündeln häufig diagnostische Bildgebung und Chirurgie in einem Besuch und verbessern so den Durchsatz. Der Markt für Sinuserweiterungsgeräte profitiert davon, da optimierte Arbeitsabläufe mehr Fälle pro Tag ermöglichen, ohne die Ergebnisse zu beeinträchtigen.

Ambulante Operationszentren und Arztpraxen nutzen niedrigere Gemeinkosten, um wettbewerbsfähige Preise anzubieten. Kapitalleichte Plattformen – wie karrenbasierte Navigation in Kombination mit Einwegballons – passen in kompakte Räume und sprechen unabhängige Praktiker an. Vergütungsstrukturen nach dem Pay-for-Performance-Prinzip belohnen Praxen, die niedrigere Infektionsraten und kürzere Erholungszeiten nachweisen. Da HNO-Kliniken Markenwert rund um minimalinvasive Versorgung aufbauen, verlagern sich Überweisungen weg von Allgemeinkrankenhäusern und festigen den langfristigen Wachstumspfad für dieses Endnutzersegment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf USD 0,97 Milliarden der Marktgröße für Sinuserweiterungsgeräte und hielt einen Anteil von 30,00 % dank CPT-kodierter Erstattung, ausgereifter Chirurgenausbildungsprogramme und weit verbreiteter Akzeptanz KI-gestützter Navigation. Kanadas Einzahler-System unterstützt einen konsistenten Zugang, während Mexikos Privatkrankenhäuser grenzüberschreitende Eingriffvolumina antreiben.

Europa folgt mit einer diversifizierten Kostenträgerlandschaft; Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien führen die Akzeptanz im Rahmen nationaler Krankenversicherungssysteme an, die das Kosten-Nutzen-Verhältnis minimalinvasiver Sinusversorgung anerkennen. Die EU-MDR-Konformität führt jedoch zu Zeitplänen, die die Einführung biologisch abbaubarer Implantate verlangsamen könnten, was das kurzfristige Wachstum beeinträchtigt.

Asien-Pazifik verzeichnet die schnellste Entwicklung mit einem CAGR von 9,43 %. Chinas regulatorische Reformen vereinfachen die Gerätezulassungen, und provinzielle Erstattungspilotprojekte verbessern die Erschwinglichkeit. Japans alternde Bevölkerung und Technologiepräferenz treiben den Verkauf von Premiumplattformen an, während Indien sich auf kostengünstige Dilatationskits in Verbindung mit Ausbildungsprogrammen konzentriert, die die Spezialistenabdeckung ausweiten. Zusammen sind diese Faktoren darauf ausgerichtet, den regionalen Umsatz bis 2030 über Europa hinaus zu heben und Asien-Pazifik als primären inkrementellen Beitragenden zur globalen Expansion des Marktes für Sinuserweiterungsgeräte zu festigen.

Wettbewerbslandschaft

Der Markt für Sinuserweiterungsgeräte zeigt eine moderate Konsolidierung. Im Jahr 2024 erwarb Integra LifeSciences Acclarent von Johnson & Johnson für USD 280 Millionen und fügte seinem adressierbaren HNO-Portfolio einen geschätzten USD 1 Milliarden hinzu. Medtronic stärkte sein medikamentenfreisetzendes Angebot durch die Übernahme von Intersect ENT, während Stryker sein XprESS-System verfeinerte, um die sucherbasierte Kontrolle während der Dilatation zu verbessern.

Mittelständische Akteure wie Smith & Nephew, SinuSys und Meril Life Sciences verfolgen differenzierte Nischen, die pädiatrisch dimensionierte Ballons und kostenoptimierte Kits für Schwellenmärkte umfassen. KI-Navigation bleibt eine Weißraum-Chance; Unternehmen, die Softwarealgorithmen mit proprietärer Hardware kombinieren, erwarten Premiumbewertungsmultiplikatoren. Preiskonkurrenz durch inländische asiatische OEMs fordert multinationale Unternehmen heraus und veranlasst eine Verlagerung hin zu Serviceverträgen, Datenanalysepaketen und Chirurgenausbildungsprogrammen, die darauf ausgelegt sind, die Kundenbindung zu sichern.

White-Label-Fertigungspartnerschaften ermöglichen es regionalen Neueinsteigern, schnell zu konkurrieren, doch regulatorisches Know-how und Markenwiedererkennung begünstigen nach wie vor etablierte Unternehmen in Märkten mit strenger Aufsicht. Strategische Allianzen, die Navigationssoftware, Medikamentenabgabe und Einweginstrumentierung kombinieren, entstehen als nächste Ebene der Wettbewerbsdifferenzierung.

Branchenführer für Sinuserweiterungsgeräte

Medtronic

Olympus Corporation

Smith & Nephew

Stryker Corporation

Meril Life Sciences Pvt. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Teleflex stimmte der Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen zu und unterstreicht damit die Konsolidierung in den Segmenten für interventionelle Geräte.

- April 2024: Integra LifeSciences schloss die Übernahme von Acclarent für USD 280 Millionen ab und erweiterte damit sein Portfolio für Nasennebenhöhlenchirurgie.

- März 2024: Die FDA genehmigte XHANCE Fluticasonpropionat-Nasenspray, das erste Medikament, das speziell für chronische Rhinosinusitis indiziert ist.

- September 2024: Stryker brachte ein aktualisiertes MiniFESS-Portfolio auf den Markt, das die Ballonflexibilität erhöht und die Verfahrenszeit verkürzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Sinuserweiterungsgeräte als den globalen Umsatz aus Einweg- oder wiederverwendbaren Ballonsinuserweiterungssystemen, medikamentenfreisetzenden Stents, handgehaltenen Dilatatoren, Endoskopen mit Navigation und wesentlichem Zubehör, das die paranasalen Sinusostien bei Patienten mit chronischer Rhinosinusitis physisch erweitert.

Ausschluss aus dem Umfang: pharmakologische Abschwellmittel, Steroidsprays und jegliche postoperative Arzneimitteltherapie werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Ballonsinuserweiterungssysteme

- Medikamentenfreisetzende Sinusimplantate/Stents

- Handgehaltene Dilatationsinstrumente

- Endoskope & Navigationssysteme

- Zubehör & Verbrauchsmaterialien

- Andere Produkte

- Nach Verfahren

- Eigenständige Ballonsinuplastik

- Hybride Ballon- + FESS-Verfahren

- Nach Endnutzer

- Krankenhäuser

- HNO- / Fachkliniken

- Ambulante Operationszentren

- Ambulante Arztpraxen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Rhinologen, Manager ambulanter Operationszentren und Beschaffungsleiter in Nordamerika, Europa und Asien. Die Gespräche klärten die Verlagerungen zwischen ambulanter und stationärer Akzeptanz, realistische Preisnachlässe und Veränderungen im Verfahrensmix und verfeinerten damit Modellkoeffizienten und validierten Sekundärannahmen.

Desk-Research

Wir begannen mit öffentlich zugänglichen klinischen Registern, nationalen Eingriffvolumina von Behörden wie dem US HCUP und NHS HES, Zollversandcodes für Ballonkatheter und Inzidenzschätzungen aus der Datenbank zur globalen Krankheitslast. Weißbücher von Handelsverbänden der AAO-HNS, begutachtete HNO-Fachzeitschriften und 10-K-Einreichungen von Geräteherstellern lieferten Akzeptanzraten und mittlere Verkaufspreise. Wo granulare Unternehmensdaten knapp waren, halfen Abonnement-Feeds von D&B Hoovers, Dow Jones Factiva und Questel dabei, Umsatzsignale und Patentpipelines zu triangulieren. Diese Liste ist illustrativ; viele andere offene und kostenpflichtige Quellen flossen in unsere Desk-Research ein.

Marktgrößenbestimmung & Prognose

Bottom-up-Aufbauten jährlicher Eingriffe nach Land, multipliziert mit dem durchschnittlichen Verkaufspreis und angepasst für Wiederverwendungsfaktoren, lieferten die erste Schätzung. Eine Top-down-Gegenprüfung unter Verwendung der Prävalenz chronischer Sinusitis, chirurgischer Penetrationsraten und Kapazitätsauslastung von HNO-Operationssälen identifizierte Ausreißer, die dann abgeglichen wurden. Zu den Schlüsselvariablen gehören: (1) Prävalenz chronischer Sinusitis pro 100.000 Erwachsene, (2) Anteil der Ballonsinuplastik an der Gesamtzahl der funktionellen endoskopischen Nasennebenhöhlenchirurgien, (3) durchschnittliches Gerätewiederverwertungsverhältnis, (4) Erosion des durchschnittlichen Verkaufspreises durch Ausschreibungen und (5) prozentualer Anteil der ambulanten Verlagerung. Prognosen verwenden multivariate Regression in Kombination mit Szenarioanalysen; Prävalenz- und Durchschnittsverkaufspreistrends treiben den Basisfall, während expertengestützte hohe und niedrige Akzeptanzszenarien die Unsicherheit begrenzen.

Datenvalidierung & Aktualisierungszyklus

Jede Iteration durchläuft eine Peer-Review durch zwei Analysten, die die Ergebnisse mit aktuellen regulatorischen Einreichungen und vierteljährlichen Geräteeinnahmen abgleicht. Wesentliche Abweichungen lösen eine erneute Kontaktaufnahme mit ausgewählten Experten aus. Berichte werden jährlich aktualisiert, und jedes größere Rückruf-, Erstattungsrevisions- oder Fusions- und Übernahmeereignis veranlasst eine Zwischenaktualisierung vor der Kundenlieferung.

Glaubwürdigkeitsanker – Warum unsere Ausgangsbasis für Sinuserweiterungsgeräte standhält

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Gerätelisten, Preisannahmen und Aktualisierungsrhythmen wählen.

Umfangsbreite, Basisjahr-Wechselkurse und die Art und Weise, wie wiederverwendete Instrumente abgezinst werden, vergrößern ebenfalls die Lücken.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,24 Mrd. | ||

| USD 3,63 Mrd. | Globale Unternehmensberatung A | Umfasst nasale Medikamentenimplantate und zählt diagnostische Endoskope, was die Gesamtwerte aufbläht |

| USD 3,15 Mrd. | Fachzeitschrift B | Wendet einheitliche durchschnittliche Verkaufspreise über Regionen hinweg an und verwendet Wechselkurse von 2024 ohne Anpassung |

| USD 2,86 Mrd. | Branchenverleger C | Schließt ambulante Arztpraxiseingriffe aus und geht von einer um 10 % höheren Gerätewiederverwertung aus |

Unterschiede beiseite zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, Dual-Pfad-Modellierung und jährlicher Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sinuserweiterungsgeräte?

Der Markt für Sinuserweiterungsgeräte beläuft sich im Jahr 2026 auf USD 3,5 Milliarden und soll bis 2031 USD 5,15 Milliarden erreichen.

Wie schnell wächst der Markt für Sinuserweiterungsgeräte?

Der Markt expandiert im Prognosezeitraum (2026–2031) mit einem jährlichen Wachstum von 8,02 %.

Welches Produktsegment wächst am schnellsten?

Navigationssoftware und KI-gestützte Systeme sind die am schnellsten wachsenden Produkte mit einem CAGR von 11,23 % bis 2031.

Warum gewinnen ambulante Eingriffe mit Sinuserweiterungsgeräten an Beliebtheit?

Ambulante Fälle senken die Einrichtungskosten, vermeiden Allgemeinanästhesie und ermöglichen die Entlassung am selben Tag, während die Ergebnisse mit Krankenhauseingriffen vergleichbar bleiben.

Welche Region bietet die höchsten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich bis 2031 einen CAGR von 9,43 % verzeichnen, bedingt durch den Ausbau der Gesundheitsinfrastruktur und die steigende Krankheitsprävalenz.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Wesentliche Hemmnisse umfassen perioperative Sicherheitsbedenken, Mangel an ausgebildeten Hals-Nasen-Ohren-Ärzten in Schwellenländern, Preisdruck durch kostengünstige OEM-Geräte und regulatorische Unsicherheit durch die EU-MDR für biologisch abbaubare Implantate.

Seite zuletzt aktualisiert am: