Marktgröße und Marktanteil für Schlafapnoe-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

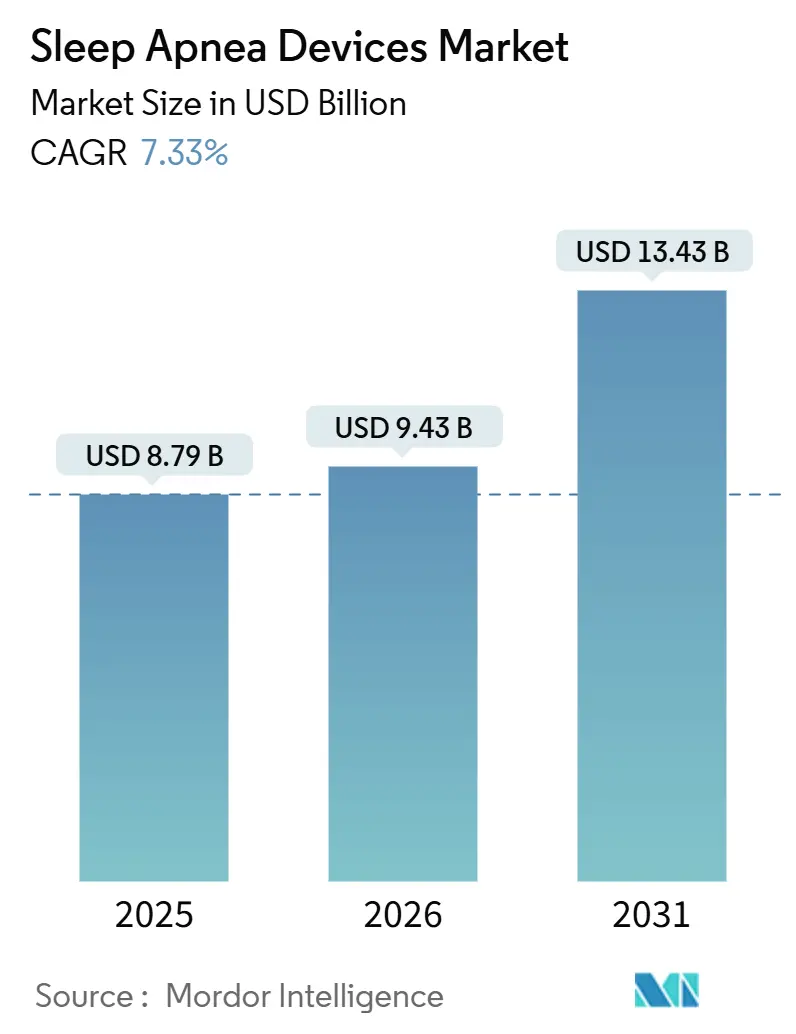

| Marktgröße (2026) | 9.43 Milliarden US-Dollar |

| Marktgröße (2031) | 13.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

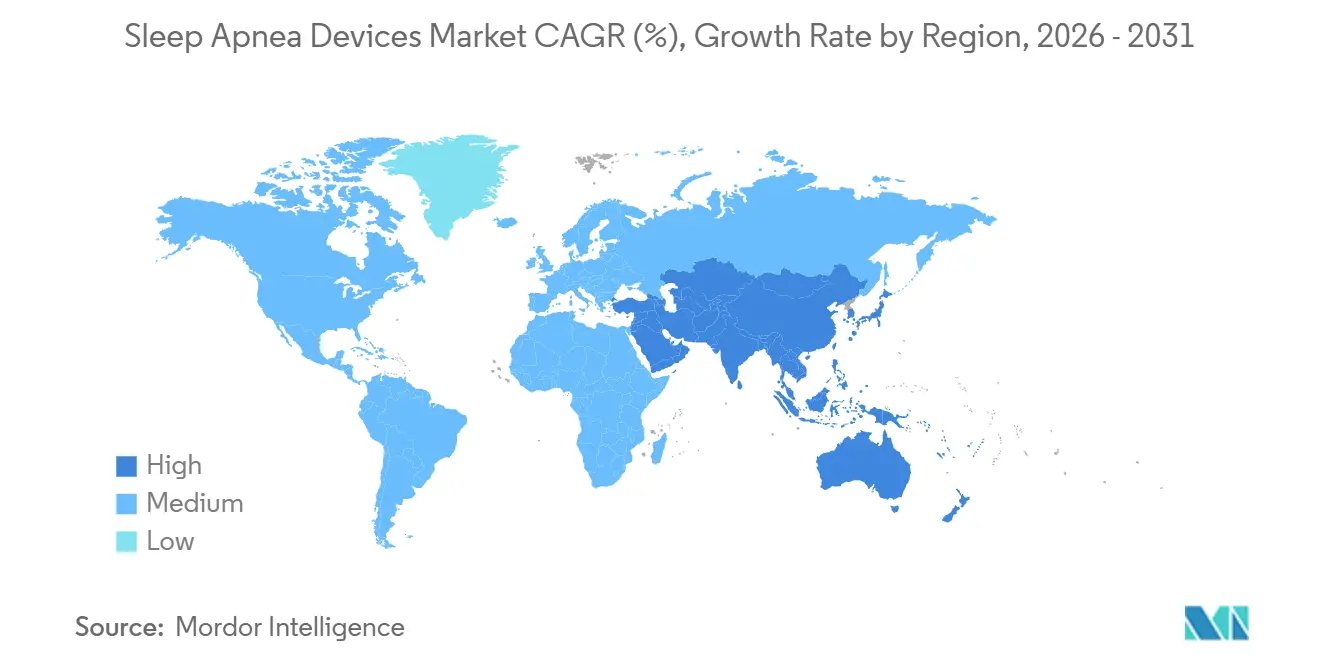

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schlafapnoe-Geräte von Mordor Intelligence

Die Marktgröße für Schlafapnoe-Geräte wird voraussichtlich von 8,79 Milliarden USD im Jahr 2025 auf 9,43 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,43 Milliarden USD erreichen, was einer CAGR von 7,33 % über den Zeitraum 2026–2031 entspricht.

Das strukturelle Wachstum beruht weniger auf einem schrittweisen Stückvolumenzuwachs als vielmehr auf Erstattungsreformen, Mandaten zur Lieferantendiversifizierung infolge des Rückrufs von Philips Respironics sowie auf dem Wandel hin zu cloud-vernetzter Hardware, die einmalige Geräteverkäufe in wiederkehrende Softwareeinnahmen umwandelt. Die behördliche Kontrolle verschärfte sich, nachdem Philips kumulierte Rückrufkosten von 1,1 Milliarden EUR (1,2 Milliarden USD) verbucht und im April 2024 eine Einwilligungsverfügung der FDA unterzeichnet hatte, was Krankenhäuser und Anbieter langlebiger medizinischer Geräte (DME) dazu veranlasste, Geräte von mehreren Lieferanten zu beziehen und Ausschreibungszyklen zu beschleunigen. Die Stimulation des Nervus hypoglossus, die 2024 für mittelschwere bis schwere obstruktive Schlafapnoe (OSA) zugelassen wurde, schuf eine hochwertige Alternative zur Therapie mit positivem Atemwegsdruck, während KI-gestützte Adhärenzplattformen begonnen haben, Gebühren für die Fernüberwachung von Patienten im Rahmen des US-amerikanischen Medicare-Programms zu erzielen. Die US-amerikanischen Centers for Medicare & Medicaid Services (CMS) meldeten für 2024 eine fehlerhafte Zahlungsrate von 12,5 % bei Atemhilfegeräten, was auf strengere Dokumentationsprüfungen hindeutet, die Lieferanten begünstigen, die in der Lage sind, Arbeitsabläufe elektronischer Gesundheitsakten zu integrieren.[1]Cigna, "Deckungsrichtlinie 057 Behandlung obstruktiver Schlafapnoe," CIGNA.COM

Zu den wichtigsten Treibern zählen eine rekordhohe Prävalenz von adipositasbedingter OSA, eine umfassendere Versicherungsdeckung für cloud-vernetzte Geräte zur positiven Atemwegsdrucktherapie (PAP) und orale Hilfsmittel sowie die FDA-Zulassung von Algorithmen des maschinellen Lernens, die Druckeinstellungen in Echtzeit automatisch titrieren.

Wichtigste Erkenntnisse des Berichts

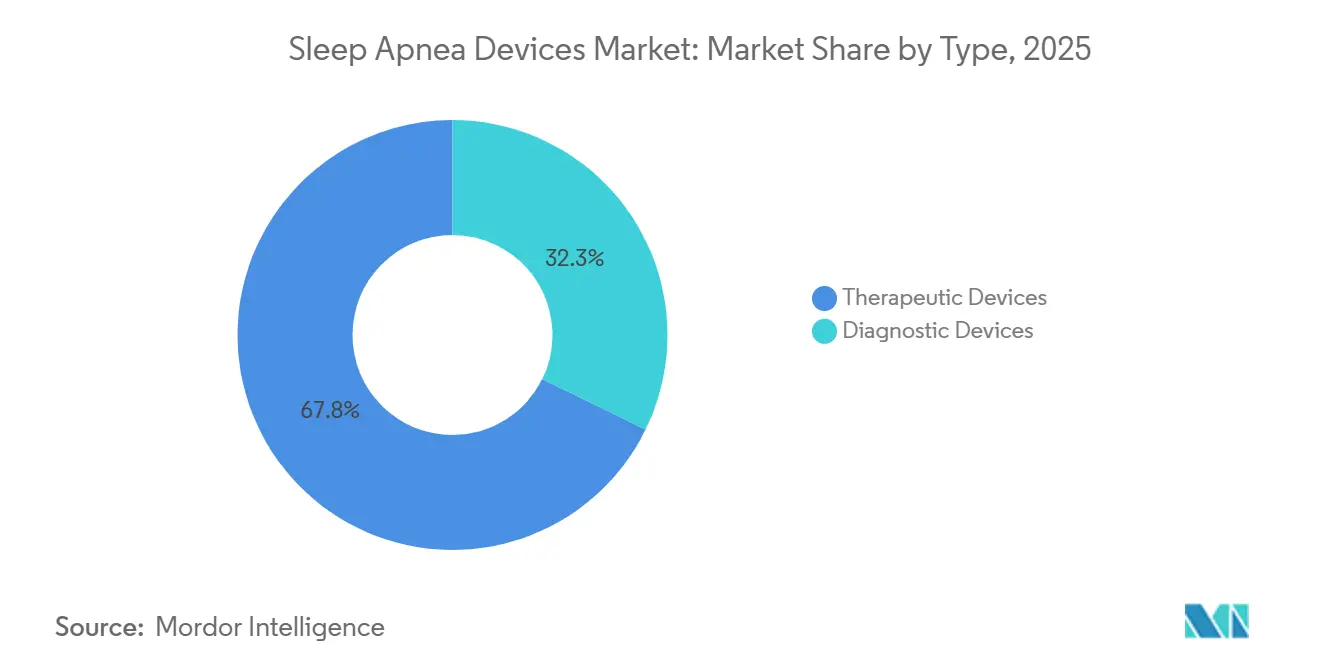

- Nach Typ entfielen im Jahr 2025 67,75 % des Marktanteils für Schlafapnoe-Geräte auf Therapiegeräte.

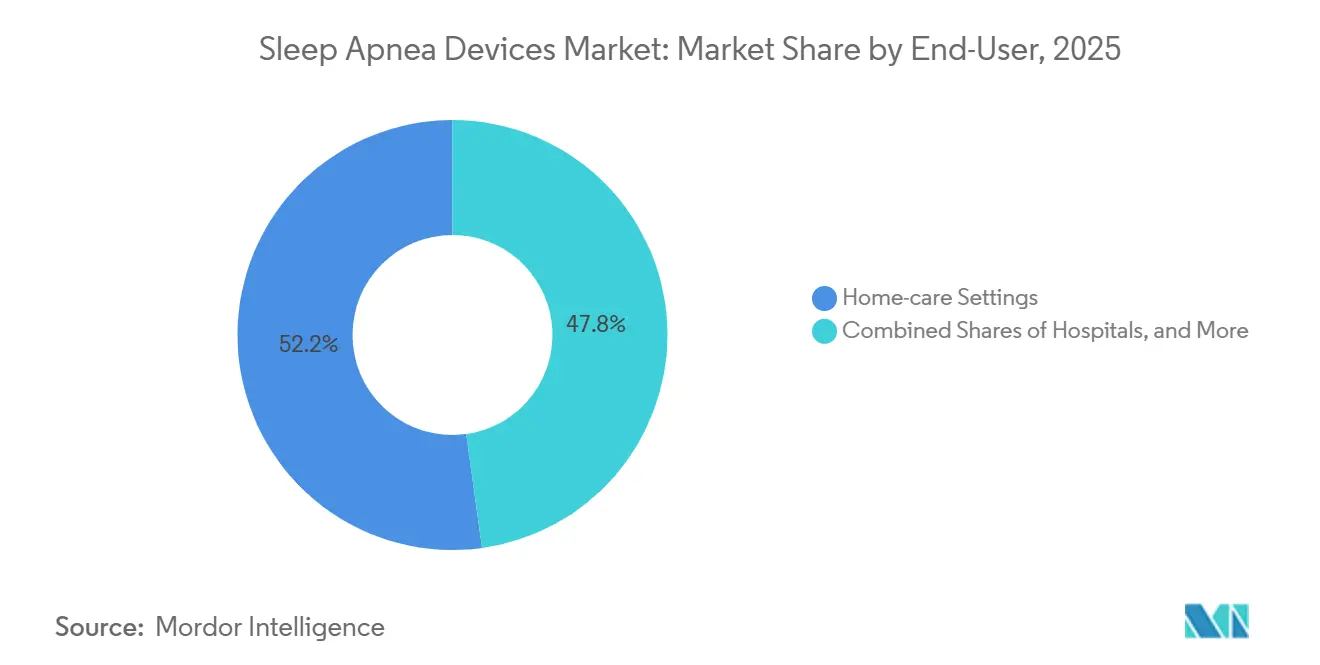

- Nach Endnutzer entfielen im Jahr 2025 52,20 % des Umsatzes auf häusliche Pflegeumgebungen, mit einer prognostizierten Wachstumsrate von 7,20 % bis 2031.

- Nach Geografie wird für die Region Asien-Pazifik die schnellste regionale CAGR von 8,90 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Schlafapnoe-Geräte*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende globale OSA-Prävalenz in Verbindung mit Adipositas | 1.8% | Global, akut in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausgeweitete Versicherungsdeckung für PAP und orale Hilfsmittel | 1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei cloud-vernetzten PAP- und HST-Geräten | 1.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz KI-gesteuerter Adhärenz-Coaching-Plattformen | 1.0% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Programme zur betrieblichen Gesundheitsförderung mit verpflichtendem Schlafapnoe-Screening für Mitarbeiter | 0.6% | Nordamerika, selektive Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Lieferantendiversifizierung nach dem Rückruf beschleunigt die Einführung aufstrebender Marken | 1.2% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale OSA-Prävalenz in Verbindung mit Adipositas

In den Vereinigten Staaten wurden im Jahr 2025 etwa 61 Millionen OSA-Fälle gezählt, und bis 2050 wird ein Anstieg auf 77 Millionen prognostiziert, angetrieben durch die Alterung der Bevölkerung und verbesserte Screening-Methoden und nicht allein durch Adipositas. Länder des Nahen Ostens und Nordafrikas verzeichnen steilere Kurven, da urbane Lebensstile und die Rate an Typ-2-Diabetes zunehmen.[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Berichte über Medizinprodukte: Rückruf von Philips Respironics," fda.gov Adipositas bleibt der stärkste veränderbare Risikofaktor für obstruktive Schlafapnoe (OSA), und die epidemiologischen Kurven beider Erkrankungen steigen parallel an. Bei morbid adipösen Operationskandidaten erreicht die OSA-Prävalenz bei einem Body-Mass-Index über 60 einen Wert von 95 %. Von den geschätzten 30 Millionen US-amerikanischen Erwachsenen mit Schlafapnoe tragen jedoch nur 6 Millionen eine formale Diagnose. Dieser latente klinische Bedarf unterstützt eine anhaltende Nachfrage nach Diagnosegeräten, Zubehör zur Fernüberwachung und Langzeittherapielösungen. Versicherer erkennen zunehmend die wirtschaftliche Belastung durch unbehandelte Apnoe an, etwa durch hypertoniebedingte Krankenhauseinweisungen, was eine Ausweitung der Versicherungsdeckung politisch und fiskalisch attraktiv macht.

Ausgeweitete Versicherungsdeckung für PAP und orale Hilfsmittel

Erstattungsreformen umfassen nun ein breiteres Behandlungsspektrum. In den Vereinigten Staaten erstatten die Centers for Medicare & Medicaid Services die kontinuierliche positive Atemwegsdrucktherapie (CPAP), die entweder durch eine Polysomnographie im Labor oder durch qualifizierte Heimtests eingeleitet wird[3]Cigna, "Deckungsrichtlinie 057 Behandlung obstruktiver Schlafapnoe," CIGNA.COM . Die Deckung erstreckt sich ferner auf orale Hilfsmittel und die Stimulation des Nervus hypoglossus, wenn Patienten spezifische klinische Kriterien erfüllen. Ähnliche politische Veränderungen in Frankreich, Deutschland und Japan verkürzen die Amortisationszeiten für Gerätekäufe und erhöhen die Ersatzzyklen. Kostenträger haben zudem Adhärenzprüfungen eingeführt, bei denen die Fortsetzung von Mietzahlungen an das Hochladen von Nutzungsdaten geknüpft ist – eine Regelung, die vernetzte Hardware- und Software-Ökosysteme begünstigt.

Technologische Fortschritte bei cloud-vernetzten PAP- und HST-Geräten

Die FDA erteilte im Dezember 2025 die Zulassung für den Smart-Comfort-Algorithmus von ResMed, der maschinelles Lernen auf der Grundlage von 100 Millionen Therapienächten validiert, um in Echtzeit automatisch zu titrieren. Cloud-Telemetrie wandelt Geräte in vernetzte Gesundheitsendpunkte um, die durch Adhärenz-Dashboards und vorausschauende Wartung Software-as-a-Service-Einnahmen generieren. Die Geräteinnovation hat sich um drei Säulen herum entwickelt: Miniaturisierung, Konnektivität und Benutzerkomfort. ResMed meldet mehr als 170 Millionen cloud-vernetzte Patientenprofile in seiner PAP-Geräteflotte, was nächtliche Datenuploads und automatisiertes Compliance-Coaching ermöglicht. Adaptive Algorithmen in fortschrittlichen Servo-Beatmungsgeräten passen die Druckunterstützung atemzugweise an und reduzieren den Apnoe-Hypopnoe-Index im Vergleich zu CPAP mit festem Druck um fast die Hälfte. Sensoren für Heimschlaftests sind auf die Größe einer Fingerkuppe geschrumpft, behalten jedoch klinische Genauigkeit bei, wie FDA-Zulassungen aus dem Jahr 2024 bestätigen. Zusammen beseitigen diese Verbesserungen historische Adhärenzhindernisse und liefern die objektiven Kennzahlen, die für eine wertbasierte Erstattung erforderlich sind.

Beschleunigter Einsatz KI-gesteuerter Adhärenz-Coaching-Plattformen

Die historische Abbruchrate bei der PAP-Therapie überstieg im ersten Jahr 30 %, was die Renditen von DME-Anbietern unter Miet-zu-Kauf-Modellen schmälerte. CMS fügte 2024 Codes für die Fernüberwachung von Patienten hinzu, die eine monatliche Abrechnung für Datenüberprüfungen und virtuelle Konsultationen ermöglichen. Anbieter integrieren Verhaltensimpulse aus der Verhaltenswissenschaft und gamifizierte Dashboards; die Strategie reduziert sowohl die Abwanderung als auch die Verlagerung der Adhärenzunterstützung von einem Kostenfaktor zu einer Einnahmequelle. Inspire Medical Systems spiegelte diesen Ansatz wider, indem eine Begleit-App für seinen Nervus-hypoglossus-Stimulator hinzugefügt wurde.

Analyse der Hemmnisse des Marktes für Schlafapnoe-Geräte*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Produktrückrufe und Sicherheitsbedenken, die das Patientenvertrauen untergraben | -1.2% | Global, am akutesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringe Patientencompliance und Geräteabbruch | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Verschärfte Cybersicherheitsvorschriften erhöhen die Kosten für vernetzte Geräte | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rezeptfreie tragbare Screening-Geräte kannibalisieren den Absatz klinischer Geräte | -0.7% | Nordamerika, aufkommend in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktrückrufe und Sicherheitsbedenken untergraben das Patientenvertrauen

Der Rückruf von Philips Respironics in den Jahren 2021–2024, der Millionen von CPAP-, BiPAP- und Beatmungsgeräten betraf, verknüpfte den Schaumstoffabbau mit Atemverletzungen und 560 Todesfällen, laut FDA-Berichten über Medizinprodukte[4]FDA, "Datenbank für Medizinprodukte-Rückrufe," FDA.GOV. Der im Juni 2021 eingeleitete und bis 2024 eskalierte Rückruf von Philips Respironics zog Millionen von Geräten zur kontinuierlichen positiven Atemwegsdrucktherapie und zur zweistufigen positiven Atemwegsdrucktherapie aus dem Verkehr, da der Abbau von Polyurethanschaum auf Polyesterbasis Partikel und flüchtige organische Verbindungen in die Atemwege freisetzte und damit den größten Klasse-I-Rückruf in der Geschichte der Atemwegsgeräte auslöste. Die Auswirkungen des Rückrufs gingen über Philips hinaus: ResMed gab im Januar 2024 einen freiwilligen Rückruf bestimmter Maskenmodelle aufgrund von magnetbedingten Risiken für Patienten mit implantierten Herzgeräten heraus, und die verschärfte FDA-Kontrolle hat die Vorabprüfungszeiten für neuartige Atemwegsprodukte verlängert. Patienteninteressengruppen berichten von anhaltender Besorgnis über die Schaumstoffintegrität und das Ausgasen, was die Nachfrage nach transparenten Angaben zur Materialbeschaffung und Zertifizierungen durch Drittanbieter erhöht hat. Die Hersteller reagieren darauf, indem sie auf silikonbasierte Schalldämmmaterialien umsteigen und detaillierte Stücklisten veröffentlichen, doch der Wiederaufbau des Vertrauens bleibt ein mehrjähriges Unterfangen, das die Premiumpreisgestaltung einschränkt und die Einführung neuer Produkte erschwert.

Geringe Patientencompliance und Geräteabbruch

Die kontinuierliche positive Atemwegsdrucktherapie erfordert ein nächtliches Ritual des Anlegens einer Maske, des Ertragens von Druckluft und der Gerätepflege, das mit eingefahrenen Schlafgewohnheiten konkurriert, und reale Adhärenzdaten zeigen konsistent, dass 25 bis 35 % der Patienten die Anwendung innerhalb von 12 Monaten abbrechen, trotz objektiver Verbesserungen des Apnoe-Hypopnoe-Index. Orale Hilfsmittel bieten eine weniger belastende Alternative für leichte bis mittelschwere obstruktive Schlafapnoe. Dennoch positionieren die Leitlinien der Amerikanischen Akademie für Schlafmedizin sie weiterhin als Therapie der zweiten Wahl, was ihre Akzeptanz bei Patienten einschränkt, die sie möglicherweise besser vertragen als Geräte zur positiven Atemwegsdrucktherapie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Schlafapnoe-Geräte

Nach Typ:

Diagnostischer Aufschwung übertrifft die therapeutische BasisDiagnosegeräte expandieren bis 2031 mit einer CAGR von 11,45 %, was fast dem doppelten Tempo des Gesamtmarkts entspricht, da Kostenträger die Dokumentationsanforderungen verschärfen und Heimschlafstest-Kits die kostspielige Polysomnographie im Labor bei unkomplizierten Fällen obstruktiver Schlafapnoe verdrängen. Die Amerikanische Akademie für Schlafmedizin aktualisierte im Januar 2025 ihre Akkreditierungsstandards, um Typ-3- und Typ-4-Geräte, die Atemfluss, Atemanstrengung, Sauerstoffsättigung und in einigen Fällen Aktigraphie messen, als akzeptabel für Patienten mit mittlerer bis hoher Vortestwahrscheinlichkeit anzuerkennen, wodurch die Diagnosekosten von etwa 2.000 USD pro Laborstudie auf unter 300 USD pro Heimtest gesenkt werden. Polysomnographiesysteme behalten eine Rolle bei komplexen Fällen mit zentraler Schlafapnoe, periodischer Gliedmaßenbewegungsstörung oder Verdacht auf Narkolepsie, aber das Volumen verlagert sich in ambulante Umgebungen. Pulsoximeter und Aktigraphie-Wearables dienen als Screening-Instrumente und nicht als definitive Diagnostika. Dennoch wirft ihre Allgegenwart in Consumer-Wellness-Geräten – Apple Watch Series 10 und Samsung Galaxy Watch erhielten 2024 beide die FDA-Zulassung für Schlafapnoe-Benachrichtigungen – die Möglichkeit auf, dass Millionen von Personen klinische Wege vollständig umgehen werden.

Therapiegeräte beherrschten im Jahr 2025 mit einem Marktanteil von 67,75 % den Markt, gestützt auf die installierte Basis von Geräten zur kontinuierlichen positiven Atemwegsdrucktherapie, zur zweistufigen positiven Atemwegsdrucktherapie und zur automatischen positiven Atemwegsdrucktherapie, die vom 5-Jahres-Standard für die Nutzungsdauer von Medicare profitieren. Geräte zur positiven Atemwegsdrucktherapie, unterteilt in kontinuierliche, zweistufige und automatische Varianten, bilden das bedeutendste therapeutische Segment. Dennoch hat sich die Differenzierung von der Hardware-Ergonomie hin zu cloud-vernetzten Personalisierungsalgorithmen verlagert, wie dem Smart-Comfort-Algorithmus von ResMed, der im Dezember 2025 die FDA-Zulassung erhielt und mehr als 100 Millionen Patientennächte an Daten nutzt, um Druckeinstellungen automatisch zu titrieren.

Nach Endnutzer:

Dominanz der häuslichen Pflege spiegelt Erstattung und Komfort widerHäusliche Pflegeumgebungen hielten im Jahr 2025 einen Marktanteil von 52,20 % und werden voraussichtlich bis 2031 jährlich um 7,20 % wachsen – eine Entwicklung, die durch die Miet-zu-Kauf-Erstattungsstruktur von Medicare, die Verbreitung von Codes für die Fernüberwachung von Patienten und die Patientenpräferenz für häusliche Therapie gegenüber der Versorgung in Einrichtungen geprägt ist. Anbieter langlebiger medizinischer Geräte haben sich von transaktionalen Gerätevertreibern zu longitudinalen Pflegekoordinatoren entwickelt, die Adhärenz-Coaching-Plattformen und Heimschlafstest-Kits integrieren, welche die Diagnosekosten von etwa 2.000 USD pro Laborstudie auf unter 300 USD komprimieren. Diese Entwicklungen haben den Wandel hin zu dezentralisierten Pfadwegen beschleunigt und ermöglichen es Hausärzten, Tests ohne Überweisung an einen Schlafspezialisten anzuordnen.

Krankenhäuser behielten einen erheblichen Anteil, angetrieben durch Polysomnographie im Labor für komplexe Fälle, die chirurgische Implantation von Nervus-hypoglossus-Stimulationsgeräten und das akute Management zentraler Schlafapnoe bei Herzinsuffizienzpatienten.

Geografische Analyse

Markt für Schlafapnoe-Geräte in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,56 %, gestützt durch etablierte Medicare- und Privatversicherer-Erstattungswege, eine ausgereifte installierte Basis von mehr als 10 Millionen aktiven Nutzern von Geräten zur kontinuierlichen positiven Atemwegsdrucktherapie sowie die Konzentration der Plattformanbieter ResMed, Philips und Fisher & Paykel, die die Lieferketten für langlebige Medizinprodukte dominieren. Das Einwilligungsdekret der FDA gegen Philips vom April 2024, das den Verkauf in den Vereinigten Staaten untersagt, bis das Unternehmen die nachhaltige Einhaltung der Qualitätssystemvorschriften nachweist, beschleunigte die Umverteilung von Marktanteilen; Kanada und Mexiko verzeichnen ein langsameres Wachstum aufgrund kleinerer Bevölkerungen und einer weniger entwickelten Heimversorgungsinfrastruktur, doch profitieren beide Märkte von der grenzüberschreitenden Distribution langlebiger Medizinprodukte und der Expansion privater Schlaflabore, die die Wartezeiten im öffentlichen System umgehen. Die regulatorische Reife Nordamerikas schafft sowohl Stabilität als auch Sättigung; inkrementelles Wachstum hängt von Ersatzzyklen, Verbesserungen der Therapietreue und der Durchdringung hochmargiger Alternativen wie der Hypoglossusnerv-Stimulation ab, die nach der Ausweitung der Indikationen durch die FDA auf moderate obstruktive Schlafapnoe im Jahr 2024 ihre adressierbare US-Bevölkerung auf etwa 1,5 Millionen erweiterte.

Markt für Schlafapnoe-Geräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2030 eine CAGR von 8,9 % verzeichnen – die schnellste regionale Wachstumsdynamik im globalen Markt für Schlafapnoe-Geräte. Prävalenzdaten belegen eine erhebliche latente Nachfrage: Systematische Übersichtsarbeiten schätzen die OSA-Rate bei Erwachsenen in China auf bis zu 23,6 % und legen nahe, dass in Indien mehr als 50 Millionen betroffene Erwachsene leben könnten. Die Diagnosestellung ist nach wie vor durch das begrenzte Bewusstsein der Ärzteschaft und den Mangel an Schlaflaboren eingeschränkt, doch staatliche Versicherungsausweitungen in China und Indien fördern die Einführung portabler Heimschlaftest-Kits. Multinationale Marken kooperieren mit Atemtherapieketten und Telemedizin-Portalen, um Leih-CPAP-Programme anzubieten, die nach nachgewiesener Therapietreue in Haushaltskäufe umgewandelt werden.

Wettbewerbslandschaft

Der Markt für Schlafapnoe-Geräte weist eine moderate Konzentration auf, angeführt von ResMed, Koninklijke Philips und Fisher & Paykel Healthcare. Der mehrjährige Rückruf von Philips hat einen strukturellen Wandel ausgelöst: ResMed nutzte die Übergangsnachfrage, indem es die Produktionskapazität erhöhte und Subventionen für Ersatzgeräte einführte. Fisher & Paykel nutzte seine Expertise in den Bereichen Befeuchtung und Schnittstellen, um Krankenhausausschreibungen zu gewinnen, die sicherheitszertifizierte Alternativen suchen. Zusammen entfallen auf die drei führenden Unternehmen schätzungsweise 62 % des Umsatzes im Jahr 2025, während mittelgroße Wettbewerber wie Inspire Medical Systems und Vivos Therapeutics spezialisierte Nischen besetzen.

Die strategischen Prioritäten haben sich vom Einzelgeräteverkauf hin zur Kontrolle von Ökosystemen verlagert. Die Brightree- und AirView-Plattformen von ResMed synchronisieren Diagnose-, Therapie- und Abrechnungsabläufe, generieren wiederkehrende Software-as-a-Service-Einnahmen und verankern die Marke in den Abläufen der Leistungserbringer. Fisher & Paykel beschleunigt die Schnittstelleninnovation, wie eine im August 2024 gewährte Förderung zur Entwicklung einer für den nächtlichen Einsatz optimierten Niederdruck-Nasenkanüle belegt. Inspire Medical Systems beherrscht derweil das Segment der implantierbaren Neurostimulation, nachdem sein Gerät der nächsten Generation im August 2024 die FDA-Zulassung erhalten hat.

Wettbewerbsrisiken gehen nun auch von Unternehmen der Unterhaltungselektronik aus. Der FDA-zugelassene Schlafapnoe-Erkennungsalgorithmus von Samsung für seine Galaxy Watch positioniert tragbare Bildschirme als diagnostisches Eingangstor beim ersten Kontakt. Obwohl Smartwatches keine Bestätigungstests ersetzen, erweitern sie den Überweisungspool und könnten die Dateneigentümerschaft von etablierten Geräteherstellern abziehen. Etablierte Unternehmen schmieden daher Allianzen mit Telemedizinanbietern, um die Integration in Pfadwege zu sichern, die Gerätefinanzierung an die dokumentierte Adhärenz zu knüpfen und de-identifizierte Datensätze für die Verfeinerung des maschinellen Lernens zu sichern.

Marktführer für Schlafapnoe-Geräte

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd.

Drive DeVilbiss Healthcare LLC

Inspire Medical Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Schlafapnoe-Geräte

- 3B Medical

- Apex Medical

- Asahi Kasei Corp. (ZOLL Medical)

- BMC Medical Co. Ltd.

- Braebon Medical Corp.

- Cadwell

- Compumedics Ltd.

- Drive DeVilbiss Healthcare

- Fisher & Paykel Healthcare

- Inspire Medical Systems

- Inspire Sleep (Hypoglossal Stim)

- Koninklijke Philips

- Lowenstein Medical GmbH

- Natus Medical

- Nihon Kohden

- Oventus Medical Ltd.

- React Health

- Resmed

- Samsung Electronics Co. Ltd. (Wearable Dx)

- SomnoMed Ltd.

- Teleflex

- Vivos Therapeutics Inc.

- Vyaire Medical

- Whole You Inc.

Analyse der Unternehmen im Markt für Schlafapnoe-Geräte lesen

Jüngste Branchenentwicklungen im Markt für Schlafapnoe-Geräte

- April 2026: ProSomnus Sleep Technologies gab bekannt, dass es von der US-amerikanischen Behörde für Lebens- und Arzneimittel die Klasse-II-510(k)-Zulassung für sein RPMO₂ OSA-Gerät erhalten hat. Die FDA-Zulassung unter den Produktcodes DQA, LQZ, LRK, PLC und OUG (FDA K252765) stellte einen wichtigen Meilenstein dar. Das Gerät integrierte die orale Hilfsmitteltherapie für obstruktive Schlafapnoe mit fortschrittlichen physiologischen Überwachungsfunktionen.

- Dezember 2025: ResMed erhielt die FDA-510(k)-Zulassung für seinen Smart-Comfort-Algorithmus, der auf 100 Millionen Patientennächten trainiert wurde, um PAP-Einstellungen automatisch anzupassen und eine Fernoptimierung über myAir und AirView zu ermöglichen.

- August 2025: Nyxoah erhielt die FDA-Zulassung für sein bilaterales Genio-Neurostimulationssystem für mittelschwere bis schwere OSA mit einem AHI von 15–65.

- April 2025: ResMed brachte NightOwl auf den Markt, ein FDA-zugelassenes HST-Kit, das nun in den gesamten Vereinigten Staaten erhältlich ist.

Markt für Schlafapnoe-Geräte Report Scope and Research Methodology

Marktdefinition und Abdeckung

Laut Mordor Intelligence umfasst der Markt für Schlafapnoe-Geräte regulierte Diagnosegeräte (Polysomnographie-Systeme, Heimschlafltest-Kits, Oximeter) sowie therapeutische Hardware wie Systeme mit positivem Atemwegsdruck, adaptive Servo-Ventilations-Einheiten und zugehörige Patientenschnittstellen, die neu verkauft werden, um obstruktive, zentrale oder komplexe Schlafapnoe in Krankenhäusern, Schlaflabors und häuslichen Pflegeumgebungen weltweit zu behandeln.

Ausschlüsse aus dem Untersuchungsbereich: Die Studie schließt zahnärztliche Mundapparate für den Einzelhandel sowie mobile Consumer-Apps zur Schlafverfolgung ohne behördliche Zulassung aus.

In Diesem Bericht Abgedeckte Segmente

- Nach Typ

- Diagnosegeräte

- Polysomnographiesysteme (Polysomnographie im Labor)

- Heimschlafstest-Kits (Typ 3/4)

- Pulsoximeter

- Aktigraphie-Wearables

- Sonstige

- Therapiegeräte

- Geräte zur positiven Atemwegsdrucktherapie (PAP)

- Kontinuierliche PAP (CPAP)

- Zweistufige PAP (BiPAP)

- Automatische PAP (Auto-PAP)

- Adaptive Servo-Beatmung (ASV)

- Orale Hilfsmittel

- Implantate zur Stimulation des Nervus hypoglossus

- Sauerstofftherapiegeräte

- Stationäre Sauerstoffkonzentratoren

- Tragbare Sauerstoffkonzentratoren

- Atemwegsclearance-Systeme

- Nasen- und Vollgesichtsmasken

- Zubehör und Verbrauchsmaterialien

- Geräte zur positiven Atemwegsdrucktherapie (PAP)

- Diagnosegeräte

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeumgebungen

- Ambulante chirurgische und Fachkliniken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Atemtherapeuten, Biomediziningenieure, Erstattungsspezialisten und Beschaffungsmanager in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche testeten Prävalenzannahmen, PAP-Adhärenzraten, diagnostische Wartezeiten und verdeckte Preisnachlässe und halfen uns dabei, sekundäre Eingaben abzugleichen und regionale Wachstumstreiber zu verfeinern.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen der Weltgesundheitsorganisation, der American Academy of Sleep Medicine, der European Respiratory Society und nationalen Gesundheitsministerien, um diagnostizierte Prävalenz, Verfahrensvolumina und Erstattungsrichtlinien in 17 Schlüsselländern zu kartieren. Handelsströme und Einfuhrzölle wurden über UN Comtrade nachverfolgt, während Rückruf- und Zulassungshistorien von Geräten aus der US FDA 510(k)-Datenbank und dem EU-MDR-Portal abgerufen wurden, um Marktinflektionspunkte zeitlich einzuordnen.

Unternehmenseinreichungen, Investorenpräsentationen und kuratierte Nachrichtenarchive auf Dow Jones Factiva bereicherten die Preis- und Wettbewerbsintelligenz, und D&B Hoovers lieferte Umsatzaufteilungen, die die Annahmen zum durchschnittlichen Verkaufspreis (ASP) untermauerten. Questel-Patentanalysen identifizierten aufkommende Subtechnologien und signalisierten künftige Nachfragenischen. Diese Liste ist illustrativ; viele weitere Open-Source- und Abonnementreferenzen flossen in die Datenerhebung, Validierung und Klärung ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der Prävalenz obstruktiver Schlafapnoe auf Länderebene, Diagnoseraten und Therapiedurchdringung; diese Pools werden über Schlaflaborkapazitäten, PAP-Ersatzzyklen und Masken-Nachbestellquoten in Einheitennachfrage umgerechnet. Lieferanten-Rollups und Kanalprüfungen dienen als selektive Bottom-up-Annäherungen zur Validierung der Gesamtwerte und Anpassung von Ausreißern. Schlüsselvariablen wie Adipositasinzidenz, Pro-Kopf-Gesundheitsausgaben, Erstattungsdeckung für HST und neue Schlaflaboreröffnungen treiben Volumenprognosen an, während ASP-Trajektorien rückrufbedingte Angebotsverschiebungen und Komponentenkostentrends widerspiegeln. Multivariate Regression projiziert Werte für 2026–2030, wobei Szenarioanalysen Erstattungs- und Adhärenzschwankungen einem Stresstest unterziehen. Lücken in Bottom-up-Eingaben werden durch Triangulation von Proxy-Metriken überbrückt, beispielsweise Beatmungsgerätelieferungen oder CPAP-Importdaten.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchläuft unser Modell Varianzprüfungen anhand unabhängiger Prävalenzstudien und Lieferungstracker; Anomalien lösen eine erneute Kontaktaufnahme mit Fachexperten aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn Rückrufe, behördliche Entscheidungen oder Erstattungsänderungen die Prognose wesentlich verändern.

Vergleich der Marktgröße für Schlafapnoe-Geräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab; Unterschiede im Produktumfang, in den Patientenkohorten und im Prognoserhythmus erklären in der Regel die Abweichung. Wir verankern unsere Ausgangsbasis auf geräteexklusiven Umsätzen, einem ausgewogenen Prävalenzszenario und jährlichen Aktualisierungen, die Rückrufe und Erstattungsänderungen erfassen.

Zu den wesentlichen Abweichungstreibern zählen konkurrierende Studien, die Zahnersatzgeräte oder Serviceverträge hinzufügen, aggressive Prävalenzmultiplikatoren verwenden, Wechselkurse einfrieren oder mit nicht validierten linearen Wachstumsannahmen projizieren. Mordors Definition, Variablenmix und jährliche Prüfungen reduzieren diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 8,79 Milliarden USD (2025) | Mordor Intelligence | |

| 9,70 Milliarden USD (2024) | Global Consultancy A | Beinhaltet Serviceerlöse und Mundapparate neben Kerngeräten |

| 6,90 Milliarden USD (2025) | Industry Association B | Schließt diagnostische PSG-Systeme aus und wendet konservative Prävalenzraten an |

| 7,60 Milliarden USD (2025) | Trade Journal C | Stützt sich auf historische Lieferdaten, ohne aktuelle rückrufbedingte Lagerbestandsschwankungen zu berücksichtigen |

Unser Vergleich zeigt, dass unser ausgewogener, transparenter Ansatz Entscheidungsträgern die zuverlässigste globale Ausgangsbasis bietet, wenn Umfang und Variablen angeglichen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schlafapnoe-Geräte?

Die Marktgröße für Schlafapnoe-Geräte wird voraussichtlich im Jahr 2026 einen Wert von 9,43 Milliarden USD erreichen und mit einer CAGR von 7,33 % wachsen, um bis 2031 einen Wert von 13,43 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Schlafapnoe-Geräte?

Im Jahr 2025 wird die Marktgröße für Schlafapnoe-Geräte voraussichtlich einen Wert von 8,79 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Schlafapnoe-Geräte?

Fisher & Paykel Healthcare Limited, Koninklijke Philips NV, Invacare Corporation, Resmed und Natus Medical Incorporated sind die wichtigsten Unternehmen, die im Markt für Schlafapnoe-Geräte tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Schlafapnoe-Geräte?

Für den asiatisch-pazifischen Raum wird über den Prognosezeitraum (2026–2031) die höchste CAGR geschätzt.

Welche Region hat den größten Anteil am Markt für Schlafapnoe-Geräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Schlafapnoe-Geräte.

Seite zuletzt aktualisiert am: