Zerebrospinalflüssigkeits-Management-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zerebrospinalflüssigkeits-Management-Markt Analyse von Mordor Intelligence

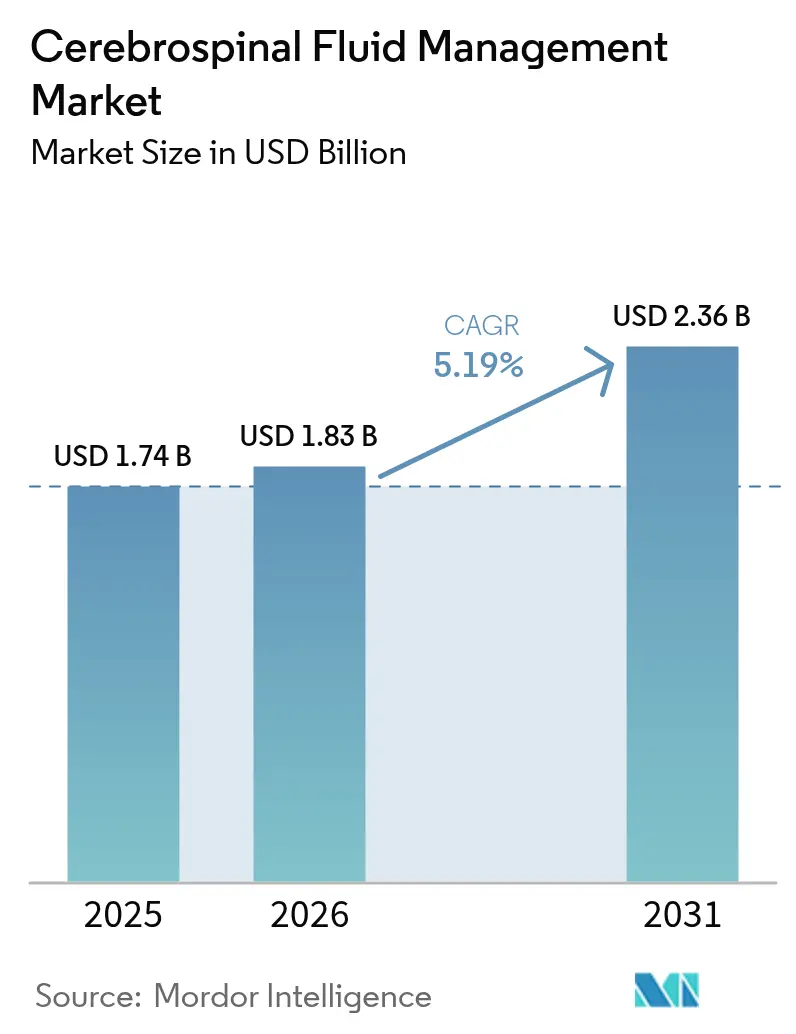

Die Größe des Zerebrospinalflüssigkeits-Management-Marktes wurde im Jahr 2025 auf 1,74 Milliarden USD geschätzt und wird voraussichtlich von 1,83 Milliarden USD im Jahr 2026 auf 2,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031).

Die demografische Alterung in Hocheinkommensländern, die rasche Einführung intelligenter programmierbarer Shunts und die wachsende Anerkennung des Normaldruckhydrozephalus verstärken die Nachfrage. Krankenhäuser bleiben der wichtigste Behandlungsort, jedoch gewinnen ambulante Einrichtungen an Bedeutung, da minimalinvasive Verfahren die Erholungszeiten verkürzen. Die Risikokapitalfinanzierung für endovaskuläre Shunt-Start-ups hat sich beschleunigt, während FDA-Breakthrough-Designierungen die Markteinführungszeit für neuartige Implantate verkürzen. Lieferkettenprobleme bei Silikon und Seltenerden-Magneten führen weiterhin zu zeitweisen Gerätekünappheiten und veranlassen OEM-Hersteller dazu, Komponenten bei mehreren Quellen zu beziehen und Ventile für mehr Materialflexibilität neu zu gestalten.

Wichtigste Erkenntnisse des Berichts

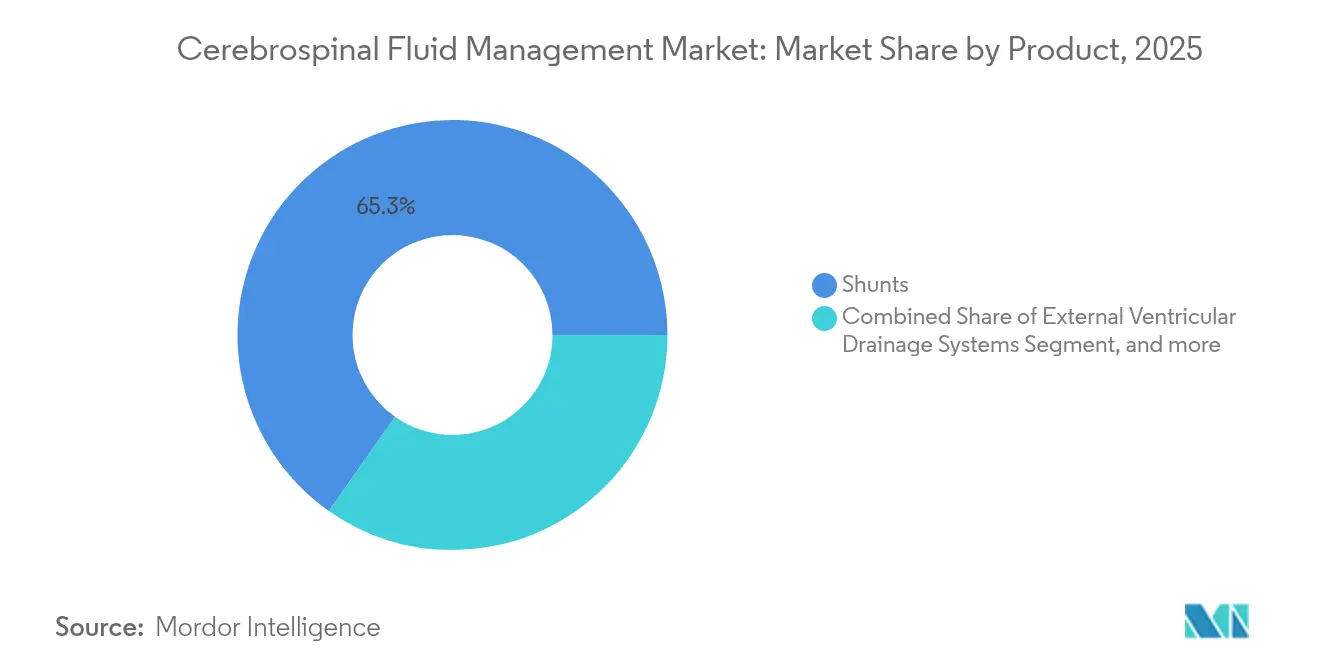

- Nach Produktkategorie führten Shunts im Jahr 2025 mit einem Umsatzanteil von 65,25 %; intrakranielle Druckmessgeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Patientenaltersgruppe hielt das pädiatrische Segment im Jahr 2025 einen Anteil von 51,20 % am Zerebrospinalflüssigkeits-Management-Markt, während das geriatrische Segment bis 2031 die schnellste CAGR von 7,36 % verzeichnen dürfte.

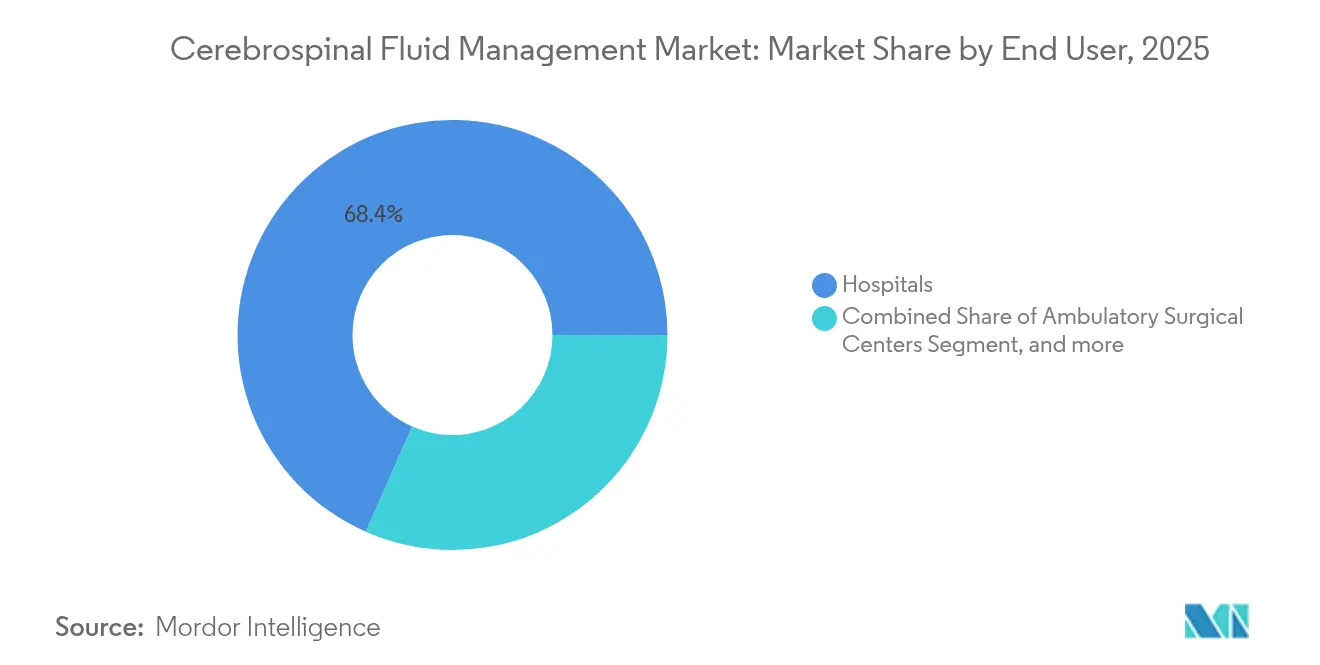

- Nach Endnutzer entfielen im Jahr 2025 68,40 % des Zerebrospinalflüssigkeits-Management-Marktes auf Krankenhäuser, und ambulante chirurgische Zentren verzeichnen eine CAGR von 7,79 % bis 2031.

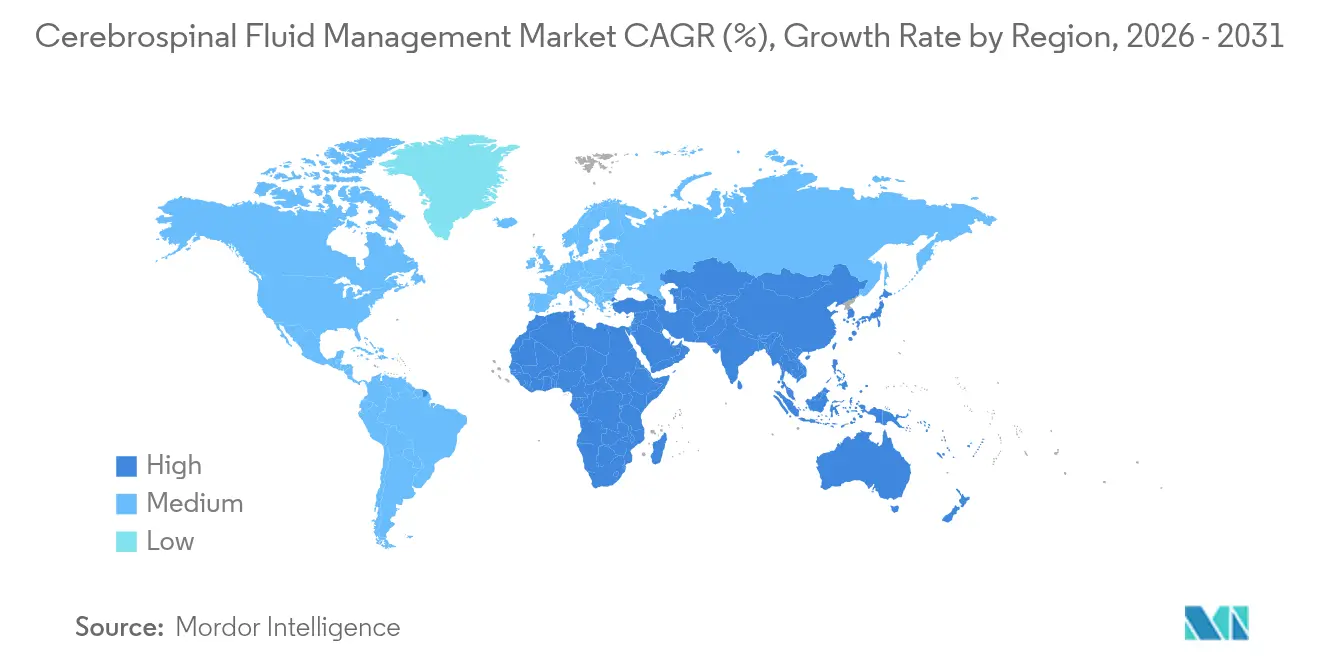

- Nach Geografie entfielen im Jahr 2025 37,28 % des Umsatzes auf Nordamerika; Asien-Pazifik wird zwischen 2026 und 2031 mit einer CAGR von 7,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Zerebrospinalflüssigkeits-Management-Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Belastung durch Hydrozephalus & intrakranielle Hypertension | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung minimalinvasiver Neuroendoskopie & shuntloser ETV/CPC | +0.8% | Global, frühe Einführung in Hocheinkommensländern | Kurzfristig (≤2 Jahre) |

| Fortschritte bei intelligenten programmierbaren Shunts mit telemetrischer ICP-Überwachung | +1.0% | Nordamerika und Europa zuerst, dann Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung, anfällig für Normaldruckhydrozephalus | +1.4% | Global, am stärksten ausgeprägt in entwickelten Volkswirtschaften | Langfristig (≥4 Jahre) |

| Ausweitung der Erstattung für CSF-Ableitungsverfahren in Schwellenmärkten | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten & Afrika | Langfristig (≥4 Jahre) |

| Aufkommende endovaskuläre eShunt- & ReFlow-Geräte zur Reduzierung von Revisionen | +0.5% | Nordamerika und Europa, weltweit verbreitet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Hydrozephalus & intrakranielle Hypertension

Weltweit ist der Normaldruckhydrozephalus bei 1,5 % der Menschen im Alter von 70 Jahren anzutreffen, was eine große Gruppe nicht diagnostizierter Interventionskandidaten unterstreicht. Die Erkrankung umfasst nun glymphatische Dysregulation und venöse Abflussströmungen, was Kliniker zu multimodalen Überwachungsansätzen drängt. In einkommensschwachen und mittleren Regionen sind post-infektiöse Ätiologien immer noch für 10,7 % der pädiatrischen Fälle verantwortlich, was regionsspezifische Produktnachfrage schafft.[1]Bradley K. Dlouhy, „ETV/CPC-Ergebnisse bei pädiatrischem Hydrozephalus”, Journal of Neurosurgery: Pediatrics, thejns.org Shunt-Infektionen kosten im Median 28.686 USD pro Episode, weshalb Kostenträger zunehmend Technologien befürworten, die das Revisionsrisiko senken. Gesundheitssysteme haben Screening-Programme und multidisziplinäre Kliniken ausgebaut, doch der ungedeckte Bedarf bleibt erheblich, was eine stetige Expansion des Zerebrospinalflüssigkeits-Management-Marktes ermöglicht.

Wachsende Einführung minimalinvasiver Neuroendoskopie & shuntloser ETV/CPC

Die endoskopische dritte Ventrikulostomie mit Plexus-choroideus-Kauterisation zeigt in multizentrischen Kohorten eine 6-Monats-Erfolgsrate von 76 %. Infektionsraten sinken im Vergleich zur Shunt-Implantation deutlich, und die Abhängigkeit von lebenslangen Hardware-Implantaten wird beseitigt. Bei post-fetaler Myelomeningozele-Reparatur zeigt ETV/CPC eine Versagensrate von 17 % gegenüber 86 % bei ventrikuloperitonealen Shunts, wobei die mittlere Zeit bis zum Versagen auf 17,5 Monate verlängert wird. Chirurgen nutzen heute HD-Endoskope und flexible Instrumente, die das geeignete Altersband erweitern, obwohl die Ergebnisse weiterhin von der Ausbildung des Operateurs abhängen. Da Kostenträger eine geringere Revisionshäufigkeit honorieren, steigt die Nachfrage nach endoskopischen Lösungen im Zerebrospinalflüssigkeits-Management-Markt.

Fortschritte bei intelligenten programmierbaren Shunts mit telemetrischer ICP-Überwachung

Telemetrische Systeme wie der OSAKA-Telesensor zeigen lageabhängige ICP-Verschiebungen von nahezu 20 mmHg, die eine sofortige Neuprogrammierung des Ventils leiten und Revisionsereignisse reduzieren.[2]Sunil H. Patel, „Intrakranielle Druckmuster mit telemetrischen Sensoren”, Neurosurgery, academic.oup.com Die FDA-Breakthrough-Anerkennung für die M.scio-Plattform bestätigt die US-amerikanische regulatorische Unterstützung für die Ferndruckmessung. Gravitationsventile wie das proGAV beinhalten Active-Lock-Funktionen, die Einstellungen vor externen Magneten schützen. In Verbindung mit IoT-Datenpipelines und maschinellem Lernen ermöglichen diese Geräte prädiktive Wartungspläne, die darauf abzielen, die Versagensrate im ersten Jahr von 30 % auf einstellige Werte zu senken. Die Einführung steigt zunächst in Nordamerika und Europa und wird voraussichtlich das Wachstum im Asien-Pazifik-Raum im Zerebrospinalflüssigkeits-Management-Markt beschleunigen.

Wachsende geriatrische Bevölkerung, anfällig für Normaldruckhydrozephalus

Deutschland verzeichnete einen Anstieg der Normaldruckhydrozephalus-Diagnosen um 48 % und erreichte 8,0 Fälle pro 100.000 Einwohner. Bevölkerungsstudien stellen eine Prävalenz von 1,5 % bei 70-Jährigen fest, mit einer männlichen Dominanz von 2,1 %. Das mediane Überleben nach Shunt-Implantation beträgt 8,82 Jahre, was eine dauerhafte Nachfrage nach Shunt-Anpassungen schafft. Spezialisierte Kliniken und KI-gestützte Diagnosepanels beschleunigen nun Überweisungspfade und erweitern die adressierbare Basis. Der demografische Anstieg unterstützt das langfristige Wachstum im Zerebrospinalflüssigkeits-Management-Markt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Revisions- und Versagensraten bei herkömmlichen Shunt-Systemen | -1.8% | Global, am stärksten in ressourcenarmen Zentren | Kurzfristig (≤2 Jahre) |

| Mangelnde neurochirurgische Kapazität in einkommensschwachen Regionen | -1.2% | Subsahara- Afrika, Südasien, Teile Lateinamerikas | Langfristig (≥4 Jahre) |

| Infektionsrisiko im Zusammenhang mit externer Ventrikulärdrainage | -0.7% | Global, höher, wo die Infektionskontrolle schwach ist | Kurzfristig (≤2 Jahre) |

| Lieferkettenab- hängigkeit von Silikon und Seltenerden-Magneten | -0.5% | Global, Spitzen bei Logistikunterbrechungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Revisions- und Versagensraten bei herkömmlichen Shunt-Systemen

Das Versagen nähert sich innerhalb von 12 Monaten 40 %, hauptsächlich aufgrund von Verstopfung, Infektion oder Trennung. Ein pädiatrisches Zentrum berichtete von 31,2 % Gesamtversagen, wobei Revisions-Shunts schlechter abschnitten als Ersteingriffe.[3]Adele H. Mini, „Shunt-Versagensmechanismen bei Kindern”, Child's Nervous System, link.springer.com Jede Infektionsepisode kostet 28.686 USD, und Patienten unterlaufen durchschnittlich 10 Revisionen im Laufe ihres Lebens. Antibiotika-imprägnierte Katheter senken Infektionen nun von 4,0 % auf 1,2 %, doch mechanische Verstopfung bleibt ein dominantes Problem. ReFlow-Spülkatheter reduzierten Revisionen von 14 auf 1 über 4 Jahre in frühen Kohorten und bieten damit teilweise Linderung.

Mangelnde neurochirurgische Kapazität in einkommensschwachen Regionen

Afrika hat im Durchschnitt einen Neurochirurgen pro 2,2 Millionen Einwohner, weit unter dem für eine zeitnahe Hydrozephalus-Versorgung erforderlichen Personalbestand. Äthiopische Daten zeigen, dass Chirurgen in Überweisungskrankenhäusern konzentriert sind, wodurch weite ländliche Gebiete unterversorgt bleiben. Auch Bildgebung, Intensivbetten und sterile Operationssäle sind knapp, was die Zugangshürden verschärft. Nigerianische Familien warten im Median 14 Wochen auf eine Operation, mit längeren Verzögerungen in sozioökonomisch schwächeren Gruppen. Während kostengünstige Shunts und Aufgabenteilungsmodelle entstehen, erfordert nachhaltige Fortschritte Investitionen in Ausbildung und Infrastruktur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Shunts dominieren, doch der Innovationsdruck steigt

Shunts generierten im Jahr 2025 65,25 % des Umsatzes und unterstreichen damit ihre fest verankerte Rolle bei der Zerebrospinalflüssigkeits-Ableitung. Ventrikuloperitoneale Modelle führen die Volumennachfrage an, obwohl verstellbare Ventile am schnellsten wachsen, da Kliniker nichtchirurgischen Druckanpassungen Vorrang geben. Intrakranielle Druckmessgeräte, die mit einer CAGR von 6,78 % wachsen, profitieren von gebündelten Verkäufen mit programmierbaren Ventilen und vergrößern dadurch den Gesamtmarkt für Zerebrospinalflüssigkeits-Management. Externe Ventrikulärdrains bleiben wichtige Werkzeuge bei Trauma- und post-infektiösen Fällen und unterstützen ein stabiles Zubehörgeschäft für antibiotika-beschichtete Katheter.

Endovaskuläre Shunt-Konzepte, angeführt von CereVasc, zielen darauf ab, Krankenhausaufenthalte zu verkürzen und eine ambulante Implantation zu ermöglichen, doch die breite Einführung hängt von den Ergebnissen pivotaler Studien ab. Zubehör wie Spüladapter schafft Nischen für präventive Wartung und könnte die Gerätelebenszyklen verlängern. Die Größe des Zerebrospinalflüssigkeits-Management-Marktes für Shunt-Verbrauchsmaterialien wird voraussichtlich der installierten Basis folgen und wiederkehrende Einnahmen liefern, selbst wenn Lösungen der nächsten Generation entstehen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Pädiatrie hält den Anteil, Geriatrie beschleunigt sich

Pädiatrische Fälle machten im Jahr 2025 51,20 % der Verfahren aus, da angeborene und post-infektiöse Ätiologien in einkommensschwachen Umgebungen vorherrschend blieben. Der Endoskopische Dritte Ventrikulostomie-Erfolgsscore leitet die Therapiewahl und zeigt reduzierten Erfolg unter 3 Monaten sowie beeinflusst den chirurgischen Zeitpunkt. Unterdessen wächst die geriatrische Kohorte mit einer CAGR von 7,36 %, gestützt durch die steigende Erkennung von Normaldruckhydrozephalus und verbessertes Screening in Gedächtniskliniken. Erwachsene Patienten behalten einen stabilen Anteil, der hauptsächlich mit Trauma- und Tumorfolgen verbunden ist.

Das Alter beeinflusst die Hardware-Auswahl. Kinder benötigen wachstumsanpassbare Katheter, während ältere Menschen von programmierbaren und Gravitationsventilen profitieren, die Lageveränderungen ausgleichen. Eine frühe Operation vor der 40. Schwangerschaftswoche sagt ein höheres Versagen voraus und beeinflusst pädiatrische klinische Pfade. Die Erweiterung geriatrischer Indikationen vergrößert den Zerebrospinalflüssigkeits-Management-Markt und übt Druck auf Gerätehersteller aus, Produkte für gebrechliche, multimorbide Patienten anzupassen.

Nach Endnutzer: Krankenhäuser dominieren, aber ambulante chirurgische Zentren gewinnen an Schwung

Krankenhäuser erzielten im Jahr 2025 68,40 % des globalen Umsatzes dank ITS-Unterstützung, Neuro-Bildgebungszugang und Notfallversorgungsbereitschaft. Der Anteil ambulanter chirurgischer Zentren wächst rasch mit einer CAGR von 7,79 %, angetrieben durch Kostenträgeranreize und minimalinvasive Arbeitsabläufe. Ambulante Pfade sind für ETV/CPC und endovaskuläre Shunts mit durchschnittlich 1,3 Tagen Aufenthalt gegenüber 3 Tagen bei konventionellen Implantaten machbar.

Spezialisierte Neurologiekliniken nehmen Diagnose- und Nachsorgevolumen auf und nutzen Telemedizin für programmierbare Ventilkontrollen. COVID-19 hat die Migration zu weniger akuten Versorgungseinrichtungen katalysiert, und die digitale Fernüberwachung unterstützt nun diesen Wandel. Das anhaltende Wachstum ambulanter chirurgischer Zentren wird die Größe des Zerebrospinalflüssigkeits-Management-Marktes über dezentralisierte Versorgungsstandorte hinweg erweitern, während Krankenhäuser weiterhin hochriskante Revisionen übernehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,28 % des Umsatzes aufgrund fortschrittlicher Erstattungsrahmen, dichter neurochirurgischer Netzwerke und der frühen Einführung telemetrischer Ventile. Die Vereinigten Staaten beherbergen mehrere FDA-Breakthrough-Projekte, die die Einführung von Implantaten der nächsten Generation beschleunigen und die regionale Führungsposition im Zerebrospinalflüssigkeits-Management-Markt festigen. Kanada profitiert von der universellen Krankenversicherung, die Shunt-Austausche finanziert, hinkt jedoch bei der Einführung von KI-Diagnostik hinterher.

Europa belegt den zweiten Rang, wobei Deutschland einen Anstieg der Normaldruckhydrozephalus-Diagnosen um 48 % aufweist, was auf eine verbesserte Erkennung und nicht auf eine Verschiebung der Inzidenz hindeutet. Nationale Gesundheitssysteme finanzieren programmierbare Ventile in großem Umfang, obwohl Beschaffungszyklen mehrjährige Ausschreibungen bevorzugen, die die Produktaktualisierungsraten verlangsamen können. Zentren im Vereinigten Königreich erproben ambulante ETV-Kliniken und stärken damit die Tendenz des Kontinents zur minimalinvasiven Versorgung.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,02 %, angetrieben durch den Krankenhausausbau in China und die rasche Alterung Japans. Post-infektiöser Hydrozephalus belastet weiterhin Süd- und Südostasien und hält die Nachfrage nach kostengünstigen ventrikuloperitonealen Shunts aufrecht. Gleichzeitig beschaffen einkommensstarke Teilregionen wie Südkorea telemetrische Ventile und erweitern den regionalen Zerebrospinalflüssigkeits-Management-Markt. Staatliche Kapazitätsaufbauprogramme, die Stipendienausbildungen sponsern, reduzieren allmählich den Chirurgenmangel.

Lateinamerika verzeichnet mäßige Fortschritte, da brasilianische Tertiärzentren Antibiotika-Katheter einführen, doch eine heterogene Erstattung schränkt eine einheitliche Technologieverbreitung ein. Der Nahe Osten und Afrika leiden unter akutem Fachkräftemangel, wobei Zentralafrika im Durchschnitt einen Neurochirurgen pro 2,2 Millionen Menschen aufweist. Internationale Hilfsmissionen, öffentlich-private Partnerschaften und kostengünstige Geräteinnovationen sind entscheidend für die Erweiterung des Zugangs. Gemeinsame Bemühungen werden erwartet, die Behandlungslücke zu verringern und inkrementelles Marktwachstum anzukurbeln.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Medtronic, B. Braun und Integra LifeSciences bieten vollständige Portfolios mit programmierbaren Ventilen, Gravitationserweiterungen und ICP-Monitoren an und sichern langfristige Lieferverträge mit Universitätskrankenhäusern. B. Brauns proGAV-Linie enthält Active-Lock-Magnete, die unbeabsichtigter Feldexposition widerstehen, und differenziert das Unternehmen im Premium-Programmierbarsegment.

Disruptive Neueinsteiger sind gut finanziert. CereVasc hat im Jahr 2024 70 Millionen USD in einer Serie-B-Finanzierungsrunde eingesammelt, um seinen endovaskulären eShunt weiterzuentwickeln, der auf Patienten abzielt, die eine Kraniotomie ablehnen. Quantalx erhielt den FDA-Breakthrough-Status für Delphi-MD, einen KI-Algorithmus zur Vorhersage der Shunt-Ansprechbarkeit, und unterstreicht damit digitale Diagnostik als neues Wettbewerbsfeld. Die Übernahme von Spiegelberg durch Luciole Medical fügt Drucksensoren und fortschrittliche Überwachungskatheter zur zerebralen Oximetrie-Linie hinzu und positioniert das Unternehmen als integrierten Hirnüberwachungsanbieter.

Strategische Allianzen nehmen zu. Gerätehersteller kooperieren mit Telemedizin-Plattformen für Fernventilkontrollen, während Auftragshersteller silikonfreie Kathetermaterialien erkunden, um Versorgungsengpässen entgegenzuwirken. Der klare Class-II-Pfad der FDA gemäß 21 CFR 882.5550 ermutigt mittelgroße OEM-Hersteller, mit Nischeninnovationen in den Zerebrospinalflüssigkeits-Management-Markt einzutreten. Der Gesamtwettbewerb konzentriert sich auf die Senkung von Revisionsraten, die Minimierung der Invasivität und die Einbettung von Datenkonnektivität.

Branchenführer im Zerebrospinalflüssigkeits-Management

Medtronic

Integra LifeSciences Holdings Corp.

Natus Medical Inc.

Sophysa SA

B. Braun Melsungen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Nihon Kohden Corporation erwarb 71,4 % von NeuroAdvanced Corp., der Muttergesellschaft von Ad-Tech Medical Instrument Corporation, für 15 Millionen USD, um ihr intrakranielles Elektroden-Portfolio für die Epilepsiebehandlung zu erweitern und ihre neurochirurgischen Gerätefähigkeiten auszubauen.

- August 2024: CereVascs eShunt-System erhielt die FDA-Breakthrough-Device-Designierung und würdigte damit sein Potenzial, die Hydrozephalus-Behandlung durch minimalinvasive endovaskuläre Ansätze zu transformieren.

- Mai 2024: CereVasc sicherte sich 70 Millionen USD in einer Serie-B-Finanzierungsrunde, um seine eShunt-Technologie für das Zerebrospinalflüssigkeits-Management weiterzuentwickeln, was eine der größten Investitionen in der Hydrozephalus-Innovation darstellt.

- Mai 2024: Die FDA genehmigte CereVascs STRIDE-Pivotstudie für das eShunt-System bei der Behandlung von Normaldruckhydrozephalus und markierte damit einen bedeutenden regulatorischen Meilenstein für die endovaskuläre Shunt-Technologie.

Globaler Zerebrospinalflüssigkeits-Management-Markt Berichtsumfang

Gemäß dem Berichtsumfang umfasst das Zerebrospinalflüssigkeits-Management die Verwendung medizinischer Geräte wie Shunts und externe Flüssigkeitsdrainagesysteme zur Ableitung überschüssiger Flüssigkeit aus dem Gehirn.

Der Zerebrospinalflüssigkeits-Management-Markt ist segmentiert nach Produkten (Shunts (nach Ventil (einstellbare Ventil-Shunts, Monodruck-Ventil-Shunts), nach Typ (ventrikuloperitoneale Shunts, ventrikuloatriale Shunts, lumboperitonaele Shunts, ventrikulopleurale Shunts)) und externe vaskuläre Drainagegeräte) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab.

Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Shunts | Nach Ventil | Einstellbare Ventil-Shunts |

| Monodruck- / Festventil-Shunts | ||

| Nach Typ | Ventrikuloperitoneale (VP) Shunts | |

| Ventrikuloatriale (VA) Shunts | ||

| Lumboperitonaele (LP) Shunts | ||

| Ventrikulopleurale (VPL) Shunts | ||

| Externe Ventrikulärdrainage (EVD) Systeme | ||

| Intrakranielle Druck (ICP) Messgeräte | ||

| Zubehör & Verbrauchsmaterialien | ||

| Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (65+ Jahre) |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialzentren & Neurologiezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens & Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt | Shunts | Nach Ventil | Einstellbare Ventil-Shunts |

| Monodruck- / Festventil-Shunts | |||

| Nach Typ | Ventrikuloperitoneale (VP) Shunts | ||

| Ventrikuloatriale (VA) Shunts | |||

| Lumboperitonaele (LP) Shunts | |||

| Ventrikulopleurale (VPL) Shunts | |||

| Externe Ventrikulärdrainage (EVD) Systeme | |||

| Intrakranielle Druck (ICP) Messgeräte | |||

| Zubehör & Verbrauchsmaterialien | |||

| Nach Patientenaltersgruppe | Pädiatrisch (0–17 Jahre) | ||

| Erwachsene (18–64 Jahre) | |||

| Geriatrisch (65+ Jahre) | |||

| Nach Endnutzer | Krankenhäuser | ||

| Ambulante chirurgische Zentren | |||

| Spezialzentren & Neurologiezentren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten & Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Rest des Nahen Ostens & Afrikas | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Zerebrospinalflüssigkeits-Management-Marktes?

Der Markt beläuft sich im Jahr 2026 auf 1,83 Milliarden USD und ist auf dem Weg, bis 2031 2,36 Milliarden USD zu erreichen.

Welches Produktsegment wächst am schnellsten?

Intrakranielle Druckmessgeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen und andere Kategorien übertreffen.

Wie bedeutsam ist die pädiatrische Patientenpopulation?

Kinder im Alter von 0–17 Jahren machen 51,20 % aller Verfahren aus und unterstreichen die anhaltende Bedeutung des Segments trotz des Wachstums bei geriatrischen Fällen.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Minimalinvasive Techniken und kürzere Erholungszeiten ermöglichen es geeigneten Patienten, sich in kostengünstigeren ambulanten Einrichtungen behandeln zu lassen, was eine CAGR von 7,79 % für ambulante chirurgische Zentren antreibt.

Welche technologischen Trends prägen das zukünftige Wachstum?

Intelligente programmierbare Ventile mit telemetrischer Überwachung, KI-basierte Diagnosealgorithmen und endovaskuläre Shunt-Systeme sollen Revisionsraten senken und die Patienteneignung erweitern.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,02 % aufgrund des sich stärkenden Gesundheitsinfrastruktur und wachsendem Bewusstsein für Hydrozephalus-Therapien.

Seite zuletzt aktualisiert am: