Marktgröße und Marktanteil für Elektromyographie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

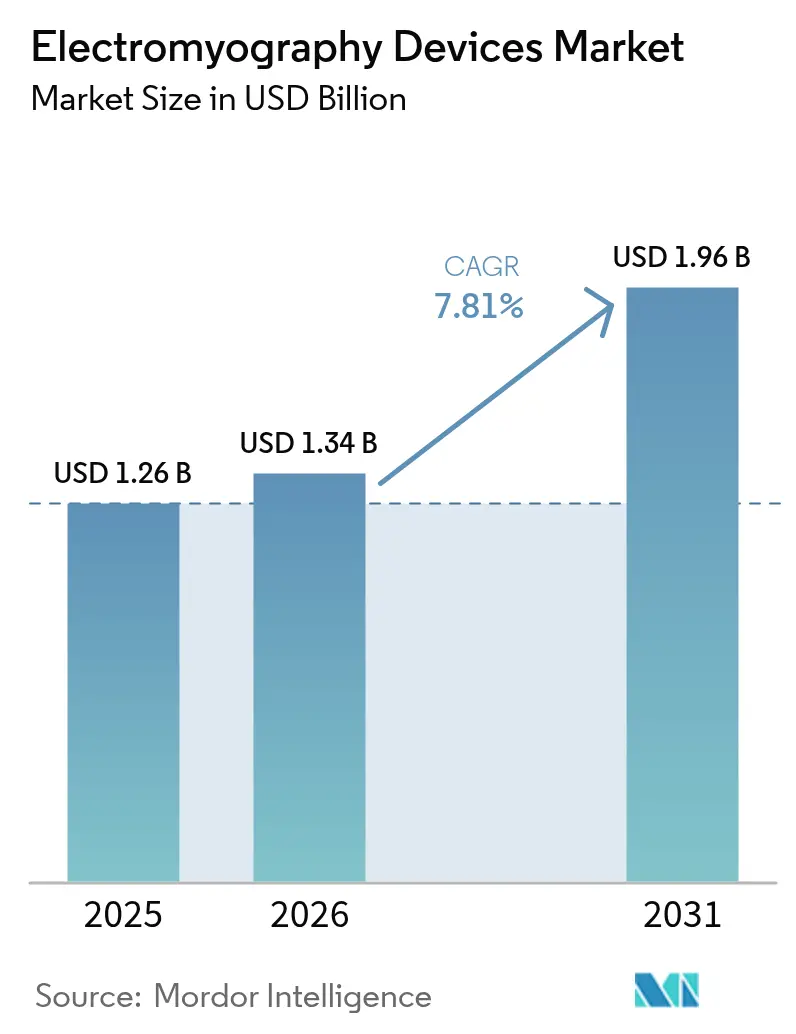

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektromyographie-Geräte von Mordor Intelligence

Die Marktgröße für Elektromyographie-Geräte soll von USD 1,26 Milliarden im Jahr 2025 auf USD 1,34 Milliarden im Jahr 2026 steigen und bis 2031 USD 1,96 Milliarden erreichen, mit einer CAGR von 7,81 % über den Zeitraum 2026–2031.

Dieser stetige Anstieg spiegelt die zunehmende Prävalenz neurologischer Erkrankungen, einen Anstieg tragbarer und KI-gestützter Plattformen sowie eine unterstützende Erstattung für Ferntests wider. Hersteller integrieren Ende-zu-Ende-Verschlüsselung, um der verstärkten Cybersicherheitsprüfung entgegenzuwirken, während strengere IEC 60601-2-40-Sicherheitsnormen die Grundlage für die Signalqualität anheben.[1] Internationale Elektrotechnische Kommission, "IEC 60601-2-40:2024 Medizinische Elektrische Geräte," IEC, iec.chDie Nachfrage verlagert sich auch von Krankenhauslabors hin zu ambulanten, Sport- und häuslichen Umgebungen, da Kostenträger kostengünstigere Versorgungswege honorieren. Schließlich vergrößern Chinas USD 8,8 Milliarden schweres Krankenhausmodernisierungsprogramm und Japans Pflegesubventionen für ältere Menschen die Käuferbasis im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

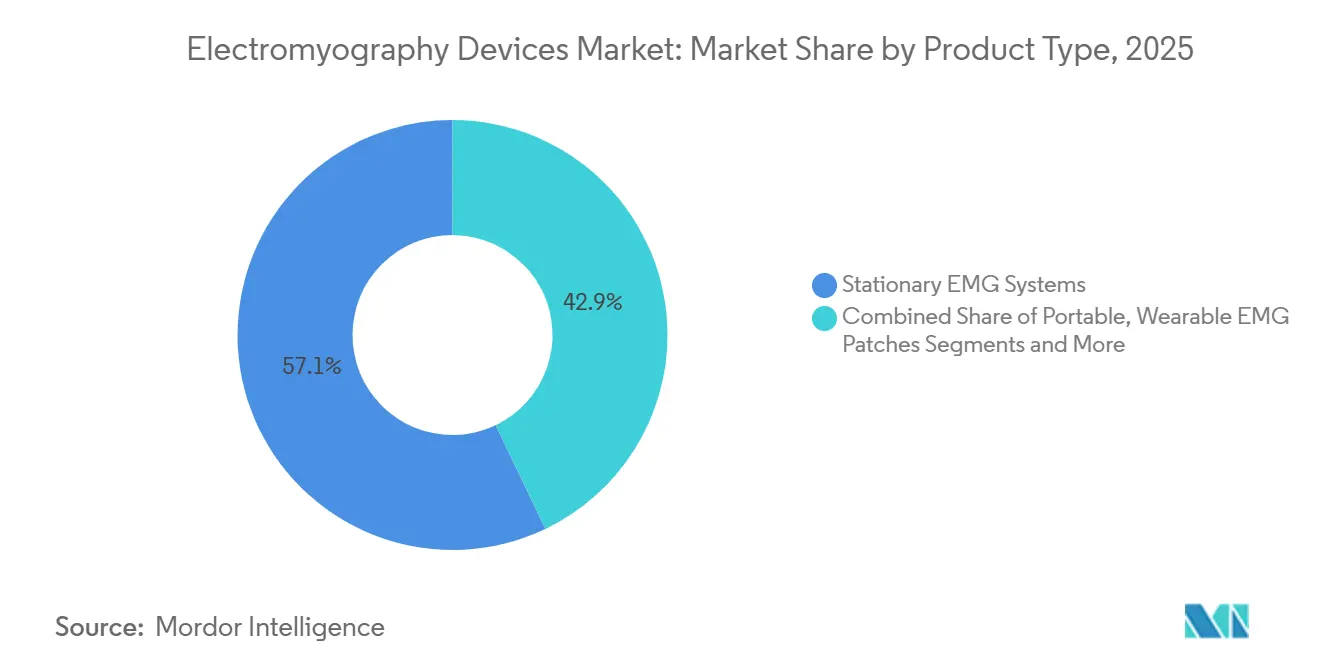

- Nach Produkttyp führten stationäre Systeme mit einem Marktanteil von 57,11 % am Markt für Elektromyographie-Geräte im Jahr 2025, während Wearable-Patches bis 2031 voraussichtlich mit einer CAGR von 11,43 % wachsen werden.

- Nach Studientyp entfielen Oberflächentechniken auf 46,52 % der Marktgröße für Elektromyographie-Geräte im Jahr 2025; Hochdichte-Arrays entwickeln sich bis 2031 mit einer CAGR von 10,25 % weiter.

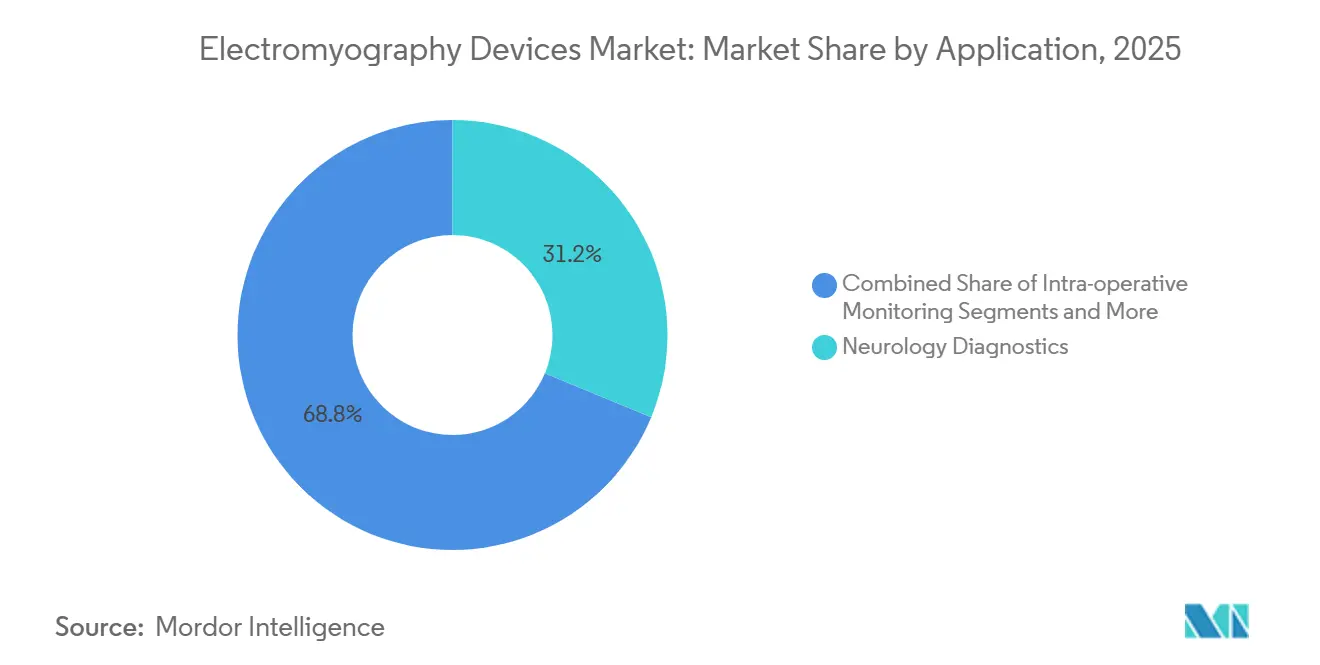

- Nach Anwendung erzielte die neurologische Diagnostik im Jahr 2025 einen Umsatzanteil von 31,24 %, während Orthopädie und Sportmedizin bis 2031 mit einer CAGR von 9,73 % expandiert.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 54,63 % des Umsatzes, doch für häusliche Pflegeumgebungen wird zwischen 2026 und 2031 eine CAGR von 10,35 % prognostiziert.

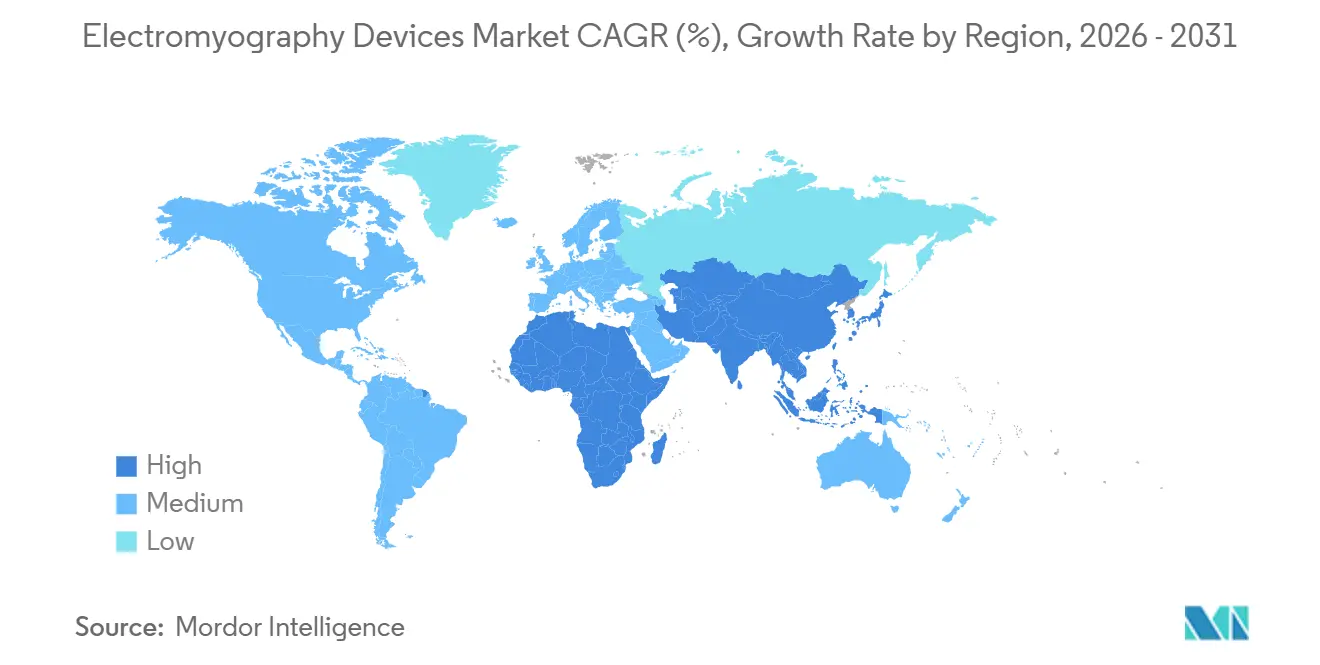

- Regional behielt Nordamerika im Jahr 2025 einen Anteil von 39,41 %, und der asiatisch-pazifische Raum soll im Prognosezeitraum eine CAGR von 9,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Elektromyographie-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neuromuskulärer Erkrankungen | +1.4% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Expansion der alternden Bevölkerung | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung tragbarer und drahtloser EMG-Geräte | +1.6% | Nordamerika, Europa, früher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatisierte Analytik | +1.3% | Global, angeführt von Nordamerika und wichtigen EU-Staaten | Mittelfristig (2–4 Jahre) |

| Anwendungsfälle in der Leistungsoptimierung im Spitzensport | +0.9% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach intraoperativem Monitoring | +1.1% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neuromuskulärer Erkrankungen

Globale Fälle von ALS, Muskeldystrophie und Myasthenia gravis nehmen zu, gestützt durch den 12-prozentigen Anstieg der ALS-Prävalenz zwischen 2020 und 2024 laut den US-amerikanischen Zentren für Seuchenkontrolle und Prävention.[2]Zentren für Seuchenkontrolle und Prävention, "ALS-Prävalenz in den Vereinigten Staaten, Aktualisierung 2024," CDC, cdc.gov EMG bleibt der maßgebliche Test zur Unterscheidung motorischer Neuronen- von peripheren Pathologien, und Kliniker ordnen nun alle 6–12 Monate Wiederholungsuntersuchungen an, um den Krankheitsverlauf zu verfolgen. Märkte mit Universalversicherungsschutz ermöglichen eine einfachere Erstattung für Folgeuntersuchungen und verdoppeln die Gerätenutzung pro Patient. Die WHO-Aktualisierung 2024 listet neurologische Erkrankungen mit 9,4 % der globalen DALYs auf und unterstreicht damit die diagnostische Lücke, die der Markt für Elektromyographie-Geräte schließen kann.[3]Weltgesundheitsorganisation, "Globale Krankheitslast 2024 Neurologische Erkrankungen," WHO, who.int

Rasantes Wachstum der alternden Bevölkerung

Japans Bevölkerungsgruppe der über 65-Jährigen erreichte 2023 einen Anteil von 29,1 % und treibt einen prognostizierten Anstieg neurodegenerativer Erkrankungen um 18 % bis 2030 an. China plant bis 2028 15.000 neue neurologische Betten, für die jeweils mindestens eine stationäre EMG-Konsole budgetiert ist. Konzentrierte Nachfrageschwerpunkte in Nordostasien und Südeuropa belohnen Anbieter, die Handbücher lokalisieren und Servicenetzwerke ausbauen. Südkoreas Regulierungsbehörde genehmigte 2024 14 neue Gerätemodelle, was den Schwung unter den inländischen Herstellern verdeutlicht.

Technologischer Wandel hin zu tragbaren und drahtlosen Systemen

Die FDA-Zulassung der batteriebetriebenen MEGA-IOM-Einheit von Soterix Medical demonstrierte die regulatorische Akzeptanz für kabelfreies intraoperatives Monitoring. Krankenhäuser, die Investitionsbudgets kürzen, können nun tragbare Geräte für USD 30.000–50.000 erwerben, gegenüber über USD 80.000 für vollständige Konsolen. Energiesparendes Bluetooth und Wi-Fi 6E ermöglichen es, Mehrkanalsdaten direkt an elektronische Patientenakten zu übertragen, wodurch Transkriptionsfehler reduziert und die Abrechnung beschleunigt wird. Compumedics richtete seine Forschung und Entwicklung nach einem Umsatzwachstum von 22 % im Jahresvergleich im Jahr 2024 auf hybride, mit der Cloud verbundene tragbare Geräte aus.

Integration KI-gestützter Analytik

Faltende neuronale Netze erreichten eine Sensitivität von 94 % bei der Erkennung abnormaler Wellenformen, was der Überprüfung durch Experten entspricht und gleichzeitig die Interpretationszeit verkürzt. Anbieter bündeln nun Software-als-Dienstleistung-Schichten, die Echtzeit-Berichte, Trenddiagramme und Fernkonsultationen liefern. EU-MDR-Vorschriften erfordern nachvollziehbare Algorithmusaktualisierungen und drängen Lieferanten dazu, eine aktive Marktüberwachung nach der Markteinführung aufrechtzuerhalten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -0.8% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildetem elektrodiagnostischem Personal | -0.6% | Ländliches Nordamerika, Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | -0.5% | Nordamerika, Europa, verstärkte Überprüfung in China | Kurzfristig (≤ 2 Jahre) |

| Bewegungsartefakt- und Rauschprobleme | -0.4% | Global, insbesondere in unkontrollierten Umgebungen außerhalb des Labors | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Fortschrittliche Konsolen können bis zu USD 150.000 kosten und übersteigen damit die Budgets vieler Regionalkrankenhäuser. Brasilien leitete 2024 nur 18 % seiner USD 42 Millionen für Neurologie an EMG weiter und lenkte den Rest in MRT und CT. Zertifizierte Gebrauchtprogramme von Natus und Nihon Kohden – zu 40 % unter dem Neupreis – sind ein Ausweg, der bereits durch Argentiniens Genehmigungen für sechs aufgearbeitete Modelle im Jahr 2025 validiert wurde.

Mangel an ausgebildetem Fachpersonal

Die USA benötigen 1.200 zusätzliche staatlich geprüfte Elektromyographen, und 62 % der Landkreise verfügen über kein elektrodiagnostisches Labor. Deutschland verzeichnete einen Rückgang bei den abgeschlossenen Zertifizierungen, was einen breiteren europäischen Trend hin zu lukrativeren Subspezialitäten widerspiegelt. Die Übertragung von Aufgaben an Technologen und Indiens sechsmonatiges Diplomstudium zielen darauf ab, Engpässe zu beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wearables fordern die Dominanz stationärer Geräte heraus

Stationäre Konsolen behielten im Jahr 2025 einen Marktanteil von 57,11 % am Markt für Elektromyographie-Geräte, gestützt durch multimodale Fähigkeiten und hohen Durchsatz in neurologischen Krankenhauslabors. Sie bleiben weiterhin der Anker der Marktgröße für Elektromyographie-Geräte für umfassende Diagnostik, doch ihr Wachstum ist moderat, da die Investitionsbudgets enger werden. Wearable-Patches, die unter USD 200 pro Stück kosten, verzeichnen eine CAGR von 11,43 % und gestalten den Markt für Elektromyographie-Geräte um, indem sie eine kontinuierliche Überwachung in Sport- und häuslichen Umgebungen ermöglichen. Tragbare Einheiten mit acht bis sechzehn Kanälen nehmen eine strategische Mittelposition ein, insbesondere in ambulanten und ambulatorischen Bereichen, wo der Platz knapp ist. Integrierte EMG-EEG-Geräte dienen Schlafmedizin- und Epilepsieforschern, erzielen Premiumpreise, bleiben aber eine Nische.

Die zunehmende Einführung von Tragbarkeit kommt ambulanten Zentren zugute, denen der Platz für große Wagen fehlt. Compumedics verzeichnete 2024 ein Wachstum von 22 % beim Verkauf tragbarer Geräte, was eine Verlagerung hin zu laptopgroßen Verstärkern bestätigt. Stationäre Systeme der nächsten Generation verfügen nun über austauschbare Module, die es Käufern ermöglichen, die Kanalanzahl ohne vollständigen Austausch zu skalieren, während Wearables von algorithmischer Rauschunterdrückung profitieren, die die Übereinstimmung mit klinischen Konsolen in Studien 2024 auf 88 % angehoben hat. Nachhaltigkeitsdruck in Europa begünstigt modulare Upgrades gegenüber einem vollständigen Austausch.

Nach Studientyp: Hochdichte-Arrays gewinnen an Forschungsrelevanz

Oberflächenmethoden hielten 2025 einen Anteil von 46,52 %, da sie schmerzlos und schnell sind, insbesondere für die Gang- und Rehabilitationsbeurteilung. Hochdichte-Arrays wachsen jedoch jährlich um 10,25 %, da Universitäten und Start-ups granulare Motoreinheitsdaten anstreben. Solche Systeme tragen überproportional zur Marktgröße für Elektromyographie-Geräte durch höhere Stückpreise und Serviceverträge bei. Nadel-EMG bleibt für die Diagnose von Radikulopathie und Myopathie unersetzlich und wird mit Nervenleitungsstudien gebündelt, die Versicherer separat erstatten.

Die kommerzielle Verfügbarkeit von 64- bis 256-Kanal-Gittern zum Preis von USD 5.000–15.000 senkt die Beschaffungshürden für Forschungslabors. Die Rolle der Oberflächen-EMG ist stabil, da Wearables einen Teil des Anteils übernehmen, aber weiterhin Oberflächenelektroden verwenden. Diabetesscreening-Programme in Indien und China weiten die Nervenleitungsvolumina aus und steigern die Verfahrensnachfrage weiter. Die FDA-Klassifizierung als Klasse II hält die regulatorischen Hürden niedrig und beschleunigt den Markteintritt sowohl für Hochdichte- als auch für Oberflächengeräte.

Nach Anwendung: Orthopädie überholt die traditionelle Neurologie

Die neurologische Diagnostik machte 2025 31,24 % des Umsatzes aus, doch Orthopädie und Sportmedizin wächst mit einer CAGR von 9,73 % schneller, angetrieben durch Leistungsoptimierung und Verletzungsprävention. Dieser Anstieg vergrößert den Markt für Elektromyographie-Geräte, da Teams Echtzeit-Muskelermüdungsanalytik in Trainingsregimes integrieren. Intraoperatives Monitoring erzielt hohe Stückpreise und reduziert Komplikationsraten bei minimal-invasiver Wirbelsäulenchirurgie, während Schmerzmanagement- und Rehabilitationsumgebungen EMG-Biofeedback nutzen, um funktionelle Fortschritte zu dokumentieren.

Spitzensportverbände berichteten von 19 % weniger Oberschenkelmuskel-Rückfallverletzungen nach der Einführung von Wearable-EMG, was einen greifbaren klinischen und kommerziellen Wert signalisiert. Prothesenforschung und die Entwicklung von Gehirn-Computer-Schnittstellen, obwohl kleiner im direkten Umsatz, fördern Innovationen, die in klinische Hauptprodukte zurückfließen. Kostenträger erstatten zunehmend EMG-gesteuerte Botulinuminjektionen, was die Verfahrensumsatzströme vergrößert und die Nutzung unter Neurologie- und Schmerzspezialisten erhöht.

Nach Endnutzer: Häusliche Pflege stört krankenhausorientierte Modelle

Krankenhäuser generierten 2025 54,63 % des Umsatzes, doch häusliche Umgebungen sollen dank Telegesundheitserstattung und mit Smartphones verbundenen Patches jährlich um 10,35 % wachsen. Kliniken bleiben der bevorzugte Ort für routinemäßige Nachsorgeuntersuchungen, während ambulante Operationszentren tragbare Monitore einsetzen, um tagesklinische Eingriffe innerhalb der Sicherheitsgrenzen zu halten. Sportrehabilitationszentren berechnen USD 150–300 pro Sitzung, eine erschwinglichere Alternative zu Krankenhauspreisen, die arbeitgeberfinanzierte Wellness-Programme und selbstzahlende Sportler anspricht.

Zynex lieferte 2024 12.000 Heimanwendungs-Patches aus, was verdeutlicht, wie verbraucherfreundliche Formfaktoren die Durchdringung außerhalb traditioneller Kanäle vertiefen können. FDA-Leitlinien bestätigen, dass batteriebetriebene intraoperative Systeme keine zusätzliche Zulassung benötigen, wenn sie auf genehmigten Prädikaten basieren, was die Einführung in ambulanten Bereichen erleichtert. Da tragbare Einheiten nun 80 % der stationären Fähigkeiten zu einem Drittel des Preises replizieren, sehen sich Krankenhäuser einem allmählichen Anteilsverlust gegenüber, was sie zu fortschrittlichen multimodalen Konsolen für komplexe Fälle drängt.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 39,41 %, gestützt durch Medicare-Erstattung für Nervenleitungsstudien, ein ausgereiftes elektrodiagnostisches Labornetzwerk und 23 FDA-Gerätezulassungen im Jahr 2024. Kanada weitete die Abdeckung für häusliche EMG aus und zielte dabei auf ALS-Patienten in abgelegenen Gebieten ab, während Mexikos private Ketten neurologische Labors trotz fiskalischen Drucks im öffentlichen Sektor aufrüsteten. Der Wettbewerb ist konzentriert, wobei Medtronic, Natus und Cadwell die meisten Krankenhausausschreibungen kontrollieren und Delsys und Noraxon Sport- und Forschungsnischen besetzen.

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,12 % das schnellste Wachstum verzeichnen, angetrieben durch Chinas USD 8,8 Milliarden schweres Infrastrukturprogramm und Japans Subventionen für 200 kommunale Krankenhäuser. Indien stellte USD 120 Millionen für neurologische Geräte bereit, von denen 40 % auf EMG abzielen. Südkorea exportierte USD 4,2 Milliarden an Medizingeräten, einschließlich EMG-Systemen, was die wachsende regionale Fertigungskapazität unterstreicht. Australiens Sportwissenschafts-Ökosystem treibt inkrementelle Nachfrage an, während südostasiatische Märkte kostengünstige tragbare Geräte für die ländliche Versorgung priorisieren.

Europa nimmt eine solide mittlere Position ein. Deutschland genehmigte 2024 18 neue EMG-Produkte, und Frankreich weitete die Erstattung für EMG-gesteuerte Botulinuminjektionen aus. Das Vereinigte Königreich startete ein Pilotprojekt zur Einführung von Wearable-EMG in Physiotherapiezentren. Im Nahen Osten und Afrika stellten die GCC-Staaten USD 1,8 Milliarden für die Gesundheitsinfrastruktur bereit und rückten neurologische Exzellenzzentren in den Vordergrund. Südafrikas Privatkrankenhäuser setzen tragbare EMG für Wirbelsäulenchirurgie ein, während die öffentliche Nutzung budgetbegrenzt ist. Südamerika bleibt bescheiden; Brasilien kaufte 2024 340 Systeme, doch Argentinien bevorzugt aufgearbeitete Einheiten angesichts fiskalischer Einschränkungen.

Wettbewerbslandschaft

Der Markt für Elektromyographie-Geräte ist mäßig konzentriert. Diese Unternehmen nutzen installierte Basen, mehrjährige Serviceverträge und gebündelte Nervenleitungsmodule. Nischenspezialisten wie Delsys, Noraxon und Zynex konkurrieren jeweils mit Wearables, Sportanalytik und Heimanwendungs-Patches. Der Wettbewerb verlagert sich hin zu integrierten Software-Ökosystemen, die Nutzer an proprietäre Analytik und Cloud-Speicher binden.

Open-Source-Datensätze wie MITs Veröffentlichung mit 500 Probanden senken die Forschungs- und Entwicklungsbarrieren für akademische Ausgründungen und verschärfen den Wettbewerb in Forschungs- und Athletiksegmenten. Die Einhaltung der Ausgabe 2024 von IEC 60601-2-40 erhöht die Zertifizierungskosten und verschafft etablierten Unternehmen einen Vorteil, während ISO 27001-Zertifizierungen nach Ransomware-Vorfällen als Beschaffungsdifferenzierungsmerkmal entstehen. Patentanmeldungen konzentrieren sich auf adaptive Rauschunterdrückung und Elektrodendesign; Compumedics reichte 2024 vier solcher Patente ein. Innovationen in weißen Flecken sind bei der pädiatrischen Miniaturisierung, der Integration in die Roboterchirurgie und der longitudinalen Krankheitsverfolgung erkennbar, die jeweils Premiumpreise für frühe Markteinsteiger versprechen.

Marktführer für Elektromyographie-Geräte

Natus Medical Incorporated

Medtronic plc

Nihon Kohden Corporation

Cadwell Industries Inc.

Compumedics Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Natus Medical brachte die Natus Elite EMG-Software mit erweiterter visueller Elektromyographie für Echtzeit-Wellenformklarheit auf den Markt.

- Dezember 2025: Wearable Devices Ltd. sicherte sich einen Zuschuss der Israelischen Innovationsbehörde in Höhe von USD 0,75 Millionen für ein klinisches Pilotprojekt mit dem Soroka University Medical Center.

- August 2025: Nox Medical führte das Nox SAS-System in den USA ein und brachte damit fortschrittliche EEG-Technologie in jede Schlafstudienumgebung.

Berichtsumfang des globalen Marktes für Elektromyographie-Geräte

Elektromyographie-Geräte (EMG) sind definiert als medizinische Instrumente, die die elektrische Aktivität der Skelettmuskulatur während der Kontraktion und in Ruhe erkennen, aufzeichnen und analysieren. Diese Geräte wandeln Motoneuronsignale in Grafiken, Töne oder numerische Werte um und helfen bei der Diagnose neuromuskulärer Erkrankungen, Nervenfunktionsstörungen und Muskelerkrankungen.

Der Bericht über den Markt für Elektromyographie-Geräte ist segmentiert nach Produkttyp, Studientyp, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt in stationäre EMG-Systeme, tragbare EMG-Systeme, Wearable-EMG-Patches und integrierte EMG-EEG-Systeme unterteilt. Nach Studientyp ist der Markt in Oberflächen-EMG, Nadel-EMG, Hochdichte-EMG und Nervenleitungsstudien unterteilt. Nach Anwendung ist der Markt in neurologische Diagnostik, intraoperatives Monitoring, Orthopädie & Sportmedizin, Schmerzmanagement & Rehabilitation sowie Forschung & Wissenschaft unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Kliniken, ambulante Operationszentren, Sportrehabilitationszentren, häusliche Pflegeumgebungen sowie akademische und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Stationäre EMG-Systeme |

| Tragbare EMG-Systeme |

| Wearable-EMG-Patches |

| Integrierte EMG-EEG-Systeme |

| Oberflächen-EMG |

| Nadel-EMG |

| Hochdichte-EMG |

| Nervenleitungsstudien |

| Neurologische Diagnostik |

| Intraoperatives Monitoring |

| Orthopädie & Sportmedizin |

| Schmerzmanagement & Rehabilitation |

| Sonstige |

| Krankenhäuser |

| Kliniken |

| Ambulante Operationszentren |

| Sportrehabilitationszentren |

| Häusliche Pflegeumgebungen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Stationäre EMG-Systeme | |

| Tragbare EMG-Systeme | ||

| Wearable-EMG-Patches | ||

| Integrierte EMG-EEG-Systeme | ||

| Nach Studientyp | Oberflächen-EMG | |

| Nadel-EMG | ||

| Hochdichte-EMG | ||

| Nervenleitungsstudien | ||

| Nach Anwendung | Neurologische Diagnostik | |

| Intraoperatives Monitoring | ||

| Orthopädie & Sportmedizin | ||

| Schmerzmanagement & Rehabilitation | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Ambulante Operationszentren | ||

| Sportrehabilitationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Elektromyographie-Geräte im Jahr 2026?

Die Marktgröße für Elektromyographie-Geräte erreichte im Jahr 2026 USD 1,34 Milliarden.

Wie schnell soll der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er von 2027 bis 2031 eine CAGR von 7,81 % verzeichnet.

Welches Produktsegment wächst am schnellsten?

Wearable-EMG-Patches sollen bis 2031 jährlich um 11,43 % expandieren.

Warum gilt der asiatisch-pazifische Raum als die am schnellsten wachsende Region?

Staatliche Förderung in China, Japan und Indien sowie lokale Fertigung treiben eine regionale CAGR von 9,12 % an.

Welcher Schlüsselfaktor hemmt die Einführung in Schwellenmärkten?

Hohe Investitionskosten für fortschrittliche Konsolen, die häufig USD 80.000 übersteigen, begrenzen die Nutzung in budgetbeschränkten Krankenhäusern.

Wie gehen Anbieter mit Datensicherheitsbedenken um?

Lieferanten integrieren ISO 27001-konforme Verschlüsselung und Zero-Trust-Frameworks nach aufsehenerregenden Ransomware-Angriffen.

Seite zuletzt aktualisiert am: