Quantenpunkte (QD) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.3 Milliarden US-Dollar |

| Marktgröße (2031) | 15.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien |

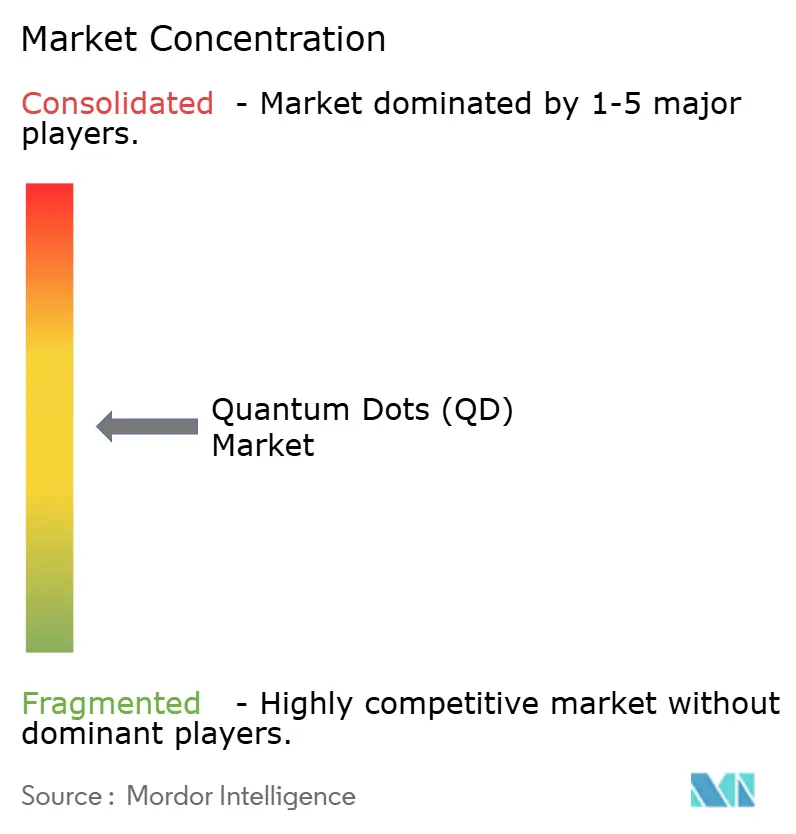

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Quantenpunkte (QD) Marktanalyse von Mordor Intelligence

Die globale Marktgröße für Quantenpunkte wird voraussichtlich von 9,46 Milliarden USD im Jahr 2025 auf 10,3 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,86 % über den Zeitraum 2026–2031 einen Wert von 15,73 Milliarden USD erreichen. Die kommerzielle Reife beschleunigt sich, da die Technologie vom Laboreinsatz zur Massenproduktion von Komponenten in Ultra-High-Definition-Displays, quantensicheren Kommunikationsknoten und Bioimaging-Plattformen der nächsten Generation übergeht. [1]Samsung Newsroom, "Echter Quantenpunkte-Leitfaden: Samsungs Innovationen definieren Bildqualitätsstandards neu," news.samsung.com Chinas rasche Einführung von Quantenpunkte-Fernsehern, das Aufkommen cadmiumfreier Chemikalien, die den EU-RoHS-Grenzwerten entsprechen, sowie anhaltende staatliche Förderung in Asien und dem Nahen Osten stützen die langfristige Nachfrage. Skalenvorteile in der Fertigung im asiatisch-pazifischen Raum, kombiniert mit Perowskit-Durchbrüchen, die Effizienz und Farbreinheit steigern, senken die Stückkosten schneller als herkömmliche OLED-Alternativen und erschließen Mainstream-Verbraucherpreispunkte. Gleichzeitig erweitern auf Halbleiter-Quantenpunkten basierende Quantencomputer-Architekturen und fünffache Empfindlichkeitssteigerungen in der Krebsdiagnostik das gesamte adressierbare Marktpotenzial weit über Displays hinaus.

Wichtigste Erkenntnisse des Berichts

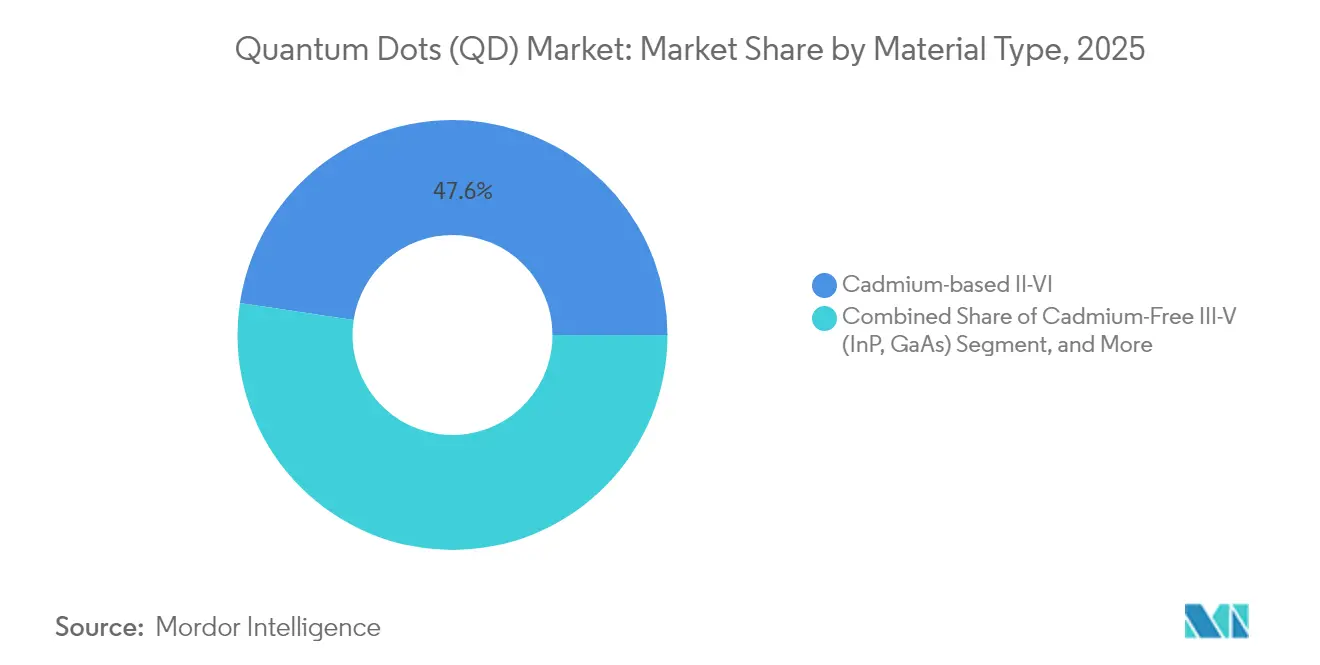

- Nach Materialtyp führten Cadmium-basierte II-VI-Verbindungen mit einem Marktanteil von 47,62 % am Quantenpunkte-Markt im Jahr 2025, während Perowskit-Quantenpunkte bis 2031 voraussichtlich mit einer CAGR von 11,28 % wachsen werden.

- Nach Geräteformfaktor dominierten QD-Folien mit einem Umsatzanteil von 71,35 % im Jahr 2025; On-Chip-Quantenpunkte verzeichnen die höchste prognostizierte CAGR von 12,15 % bis 2031.

- Nach Anwendung hielten Display-Technologien im Jahr 2025 einen Anteil von 65,48 % an der Marktgröße für Quantenpunkte, während Quantencomputing- und Sicherheitslösungen mit einer CAGR von 12,92 % voranschreiten.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 67,22 % des Umsatzes auf die Unterhaltungselektronik, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 11,74 % am schnellsten wachsen.

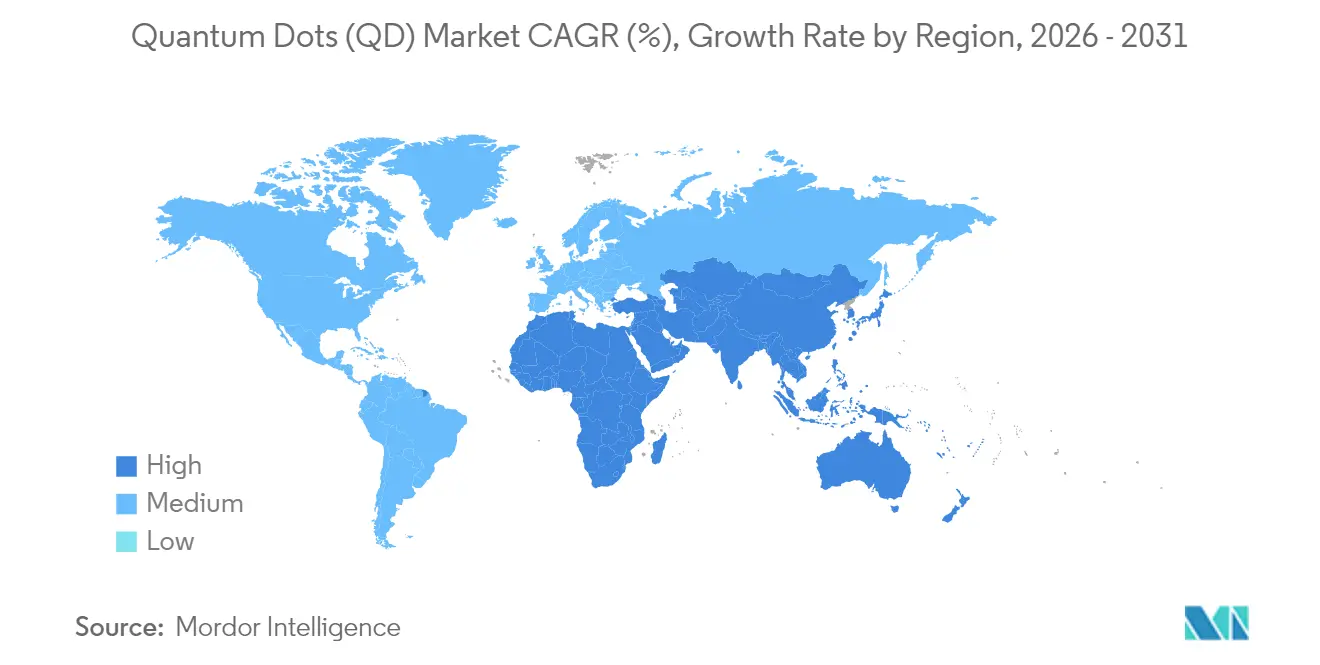

- Nach Geografie entfielen im Jahr 2025 37,85 % des Umsatzes auf den asiatisch-pazifischen Raum; die Region Naher Osten und Afrika soll mit einer CAGR von 10,18 % am schnellsten weltweit wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Quantenpunkte (QD) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Quantenpunkten in Ultra-High-Definition-Fernsehpanelen | +2.80% | China; breiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für cadmiumfreie Quantenpunkte in der EU-Unterhaltungselektronik | +1.90% | Europa; Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasche Kommerzialisierung von Perowskit-Quantenpunkten in der Display-Hintergrundbeleuchtung | +2.10% | Südkorea, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Quantenpunkte-Bioimaging-Agenzien im Gesundheitswesen | +1.40% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Quantenmaterial-F&E-Programme in Südkorea | +1.10% | Südkorea; verbündete Exportmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Quantenpunkten in Ultra-High-Definition-Fernsehpanelen, angeführt von China

Inländische Panelhersteller haben Hochkapazitäts-QD-Folienlinien installiert, die mehr als 100 % NTSC-Farbraum liefern, während TCLs QM6K-Serie eine DCI-P3-Abdeckung von über 98 % und eine um 53 % höhere Helligkeit durch Super-High-Energy-LED-Hintergrundbeleuchtung erreicht. BOEs 9-Milliarden-USD-Gen-8.6-AMOLED-Anlage, die 2026 in Betrieb geht, stärkt die Kostenführerschaft und sichert die Versorgung für regionale Marken. Der Wechsel von RGB-OLED- zu QD-OLED-Architekturen vereinfacht die Fertigung, verbessert die Ausbeute und senkt die Investitionskosten pro Quadratmeter für 4K- und 8K-Bildschirme.

Regulatorischer Druck für cadmiumfreie Quantenpunkte in der EU-Unterhaltungselektronik

Die EU-Cadmiumobergrenze von 0,01 Gew.-% gemäß RoHS treibt frühe Anwender zu Kupfer-Indium- und Indiumphosphid-Formulierungen. [2]Europäische Chemikalienagentur, "Beschränkte Stoffe gemäß Artikel 4 der RoHS," echa.europa.eu UbiQDs 20-Millionen-USD-Series-B-Runde wird die cadmiumfreie Produktion skalieren, während Applied Materials bleifreie Geräte nachgewiesen hat, die die Cadmium-Leistung in Farbkonversionsschichten erreichen. Universitäten kommerzialisieren wässrige Synthesewege, die organische Lösungsmittel eliminieren und Prozessemissionen reduzieren, was Kosten- und Compliance-Vorteile für Anwender schafft.

Rasche Kommerzialisierung von Perowskit-Quantenpunkten in der Display-Hintergrundbeleuchtung

Oberflächentechnisch optimierte Perowskit-Quantenpunkte haben eine kontinuierliche Photonenabstrahlung über 12 Stunden ohne Abfall aufrechterhalten und eine Einzelphoton-Reinheit von 98 % erreicht, womit frühere Stabilitätshürden überwunden wurden. Die Mikrofluidik-Synthese liefert Charge-zu-Charge-Gleichmäßigkeit und senkt den Reagenzienverbrauch, wodurch die Perowskit-Kosten in Richtung Parität mit herkömmlichen Leuchtstoffen gedrückt werden. Kern-Schale-Architekturen und Phospholipid-Beschichtungen mindern die Feuchtigkeitsempfindlichkeit und ermöglichen die Qualifizierung für QD-EL- und MicroLED-Hintergrundbeleuchtungen in kommerziellen Prototypen, die auf der CES 2025 zu sehen waren.

Anstieg von Quantenpunkte-Bioimaging-Agenzien in Gesundheitsanwendungen

Aus pharmazeutischen Vorläufern gewonnene Kohlenstoff-Quantenpunkte verbessern die Arzneimittellöslichkeit und reduzieren die systemische Toxizität, während Silizium-Quantenpunkte eine nicht-toxische okuläre Bildgebung bei Konzentrationen unter 16 µg/mL ermöglichen. Krebsdetektions-Assays mit Zink-zu-Silber-Austausch-Quantenpunkten verzeichnen fünffache Empfindlichkeitsverbesserungen, und Quantenpunkte-Hydrogele erreichen eine phototherme Konversion von 43 %, die in präklinischen Modellen 83 % des Tumorwachstums hemmt. Diese Durchbrüche positionieren Quantenpunkte für multiplexe Diagnostik der nächsten Generation und zielgerichtete Therapien.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei hochreinen Indiumphosphid-Vorläufern | -1.7% | Global, mit akuten Auswirkungen auf die Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Leistungsabbau von Perowskit-Quantenpunkten bei Feuchtigkeitseinwirkung | -1.3% | Global, insbesondere in Regionen mit feuchtem Klima | Kurzfristig (≤ 2 Jahre) |

| Kosten der Umwelt-Compliance durch Cadmium-Vorschriften in Europa | -0.9% | Europa, mit regulatorischen Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Massenfertigungsinfrastruktur für die QD-MicroLED-Integration | -1.1% | Global, mit Konzentration in Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei hochreinen Indiumphosphid-Vorläufern

Die Indium-Nachfrage aus der 6G-Infrastruktur wird voraussichtlich 4 % der Jahresproduktion verbrauchen, was die Verfügbarkeit für Indiumphosphid-Quantenpunkte einschränkt und die Preise in die Höhe treibt. Der Tintenentwicklungsweg der Universität Suzhou senkt die Photovoltaikkosten auf 0,06 USD/Wp, ist jedoch auf gleichbleibende Indiumreinheit angewiesen, die außerhalb einer Handvoll Raffinerien knapp bleibt. Mikrowellenunterstützte und ionische Flüssigkeitssynthesen reduzieren gefährliche Reagenzien, erfordern aber weiterhin gesicherte Metalleinsatzstoffe, was das Versorgungsrisiko bis mindestens 2028 erhöht hält.

Leistungsabbau von Perowskit-Quantenpunkten bei Feuchtigkeitseinwirkung

Umgebungsfeuchtigkeit fördert Zinnoxidation, Methylammoniumverlust und Phasensegregation in Perowskit-Gittern, was die Gerätelebensdauer verkürzt. Schützende PMMA-Beschichtungen haben die Betriebsintegrität auf 960 Stunden verlängert, und dynamische Passivierung mit gehinderten Harnstoffbindungen erhält nach 1.500 Stunden bei 85 °C eine Effizienz von 94 %, aber Massenfertigungslinien müssen in Umgebungen mit niedrigem Taupunkt betrieben werden, um Reproduzierbarkeit zu gewährleisten. Klimaabhängiger Abbau schränkt die Einführung in heißen, feuchten Märkten ohne robuste Verkapselung weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Cadmiumfreie Innovation beschleunigt sich trotz Dominanz etablierter Produkte

Cadmium-basierte II-VI-Verbindungen hielten im Jahr 2025 47,62 % der Umsätze und verankern den Quantenpunkte-Markt durch gut etablierte Lieferketten und hohe Quantenausbeuten. Die regulatorische Exposition schränkt jedoch ihre Aussichten ein, da EU- und Kalifornien-Richtlinien auf Chemikalien mit leichteren Elementen konvergieren. Perowskit-Varianten, gestützt durch eine CAGR von 11,28 %, entwickeln sich von Laborneuheiten zu produktionsreifen Emittern, die die Cadmium-Helligkeit erreichen und Einzelphoton-Reinheit bei Raumtemperatur erzielen, was die Relevanz für sichere Kommunikation erweitert. Indiumphosphid-Plattformen profitieren von UbiQDs Skalierungsfinanzierung und der Prozessoptimierung von Applied Materials, doch Vorläuferengpässe dämpfen die kurzfristige Durchdringung. Silizium- und Kohlenstoff-Quantenpunkte erschließen biomedizinische Nischen und zeigen vernachlässigbare Zytotoxizität bei klinisch relevanten Dosen sowie die Ermöglichung fluoreszenzgeführter Chirurgie. Historische Daten zeigen, dass Cadmium-Alternativen von 2020 bis 2024 jährlich um 15–20 % wuchsen, gegenüber unter 5 % für etablierte Cadmium-Produkte, was einen strukturellen Wandel im Quantenpunkte-Markt signalisiert.

Materialien der zweiten Generation diversifizieren die Endanwendungsreichweite. Graphen-Quantenpunkte, die mit Silizium-Nanohüllen fusioniert sind, erreichen eine Blattlaus-Populationsunterdrückung von 71 % und positionieren Nanomaterialien für die Präzisionslandwirtschaft jenseits von Displays. Perowskit-Leuchtschichten sind nun bei 140 PPI druckbar, was die Integration in mittelgroße Monitore erleichtert, während Silizium-Punkte stabile Infrarot-Photolumineszenz liefern, die für tragbare Biosensoren entscheidend ist. Die Marktgröße für Quantenpunkte in cadmiumfreien Segmenten wird voraussichtlich mit zweistelligen Raten steigen, was Lieferantenpivots hin zu schadstoffarmen Chemikalien verstärkt. Erhöhte ESG-Unternehmensziele sowie bevorstehende Ablaufdaten von RoHS-Ausnahmen festigen den Übergangspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteformfaktor: On-Chip-Integration treibt Anwendungen der nächsten Generation

QD-Folien bleiben mit einem Anteil von 71,35 % im Jahr 2025 die wichtigsten Umsatzträger und werden von Fernseh-OEMs bevorzugt, die Plug-and-Play-Farbkonverter suchen, die sich in bestehende LCD-Stapel einfügen. Dennoch weisen On-Chip-Quantenpunkte die höchste CAGR von 12,15 % auf, da Halbleiterfabriken photonische Emitter direkt auf Foundry-Plattformen integrieren. Das 13.000-Spin-Quantenregister der Universität Cambridge, das eine Wiedergabetreue von 69 % bei einer Kohärenzzeit von 130 µs erreicht, unterstreicht das Sprungpotenzial für chipmaßstäbliche Quantenknoten. Kern-Schale-Nanopfeiler, die durch Mikrofluidik-Reaktoren gewachsen sind, weisen nun eine Größenstreuung von unter 5 % auf, was für kohärente Emission entscheidend ist. Elektrophoretische Abscheidung auf gewellten Wafern liefert rissfreie Nahinfrarot-Detektoren und erschließt Märkte für Automobil-LiDAR und medizinische Endoskope. Da Leitbreitenreduzierungen ein Plateau erreichen, bietet integrierte Photonik eine Moore-than-More-Skalierung, wobei Quantenpunkte die Einzelphoton-Quellen liefern, die in den Roadmaps der Silizium-Photonik fehlen.

Skalierungspfade divergieren. Tintenstrahlgedruckte QD-OLED-Panels erreichen bereits Diagonalen von 31,5 Zoll bei kommerzieller Ausbeute, während elektrohydrodynamisches Jetting mikrometergroße RGB-Pixel für MicroLED-Arrays erzeugt. Die vom Quantenpunkte-Markt erfasste Marktgröße für On-Chip-Formate wird sich voraussichtlich ausweiten, da Leistungsgewinne im Quantencomputing höhere durchschnittliche Verkaufspreise rechtfertigen. Investitionen in Atomlagenabscheidung und atomgenaue Lithografie werden die Punktplatzierung weiter an Transistor-Gateways ausrichten und Verbindungsverzögerungen in Quantenbussen reduzieren. Geräte-OEMs bündeln geistiges Eigentum rund um Verpackung, Wärmemanagement und lithografische Ausrichtung und schaffen neue verteidigungsfähige Wettbewerbsvorteile.

Nach Anwendung: Das Aufkommen des Quantencomputings verändert die Marktdynamik

Display-Systeme hielten im Jahr 2025 65,48 % der Umsätze, gestützt durch Samsungs Wechsel zu QD-OLED und Mini-LED-Hintergrundbeleuchtung, die eine überlegene Rec.-2020-Abdeckung erschwinglich macht. Quantensichere Kommunikationsverbindungen und Registerarrays verzeichnen jedoch eine CAGR von 12,92 %, angetrieben durch IonQs 1,1-Milliarden-USD-Übernahme von Oxford Ionics, die auf Hardware mit zwei Millionen Qubits bis 2030 abzielt. Halbleiterbasierte Quantenpunkte liefern deterministische Photonenquellen, die für fehlerkorrigierte Qubits und Quantenschlüsselverteilung unerlässlich sind. Im biomedizinischen Bereich positionieren fünffache Empfindlichkeitsgewinne bei Onkologie-Assays Quantenpunkte als unverzichtbare Kontrastmittel. Photovoltaik-Forscher am Los Alamos National Laboratory berichten von 41-prozentigen Effizienzsprüngen durch Mangan-dotierte Quantenpunkte, die Perowskit-Tandemzellen herausfordern. Landwirtschaftliche Pilotprojekte, die lichtoptimierende Folien mit Kupfer-Indium-Punkten kombinieren, verbessern Gewächshauserträge und reduzieren den Pestizideinsatz, was ein vielseitiges Aufwärtspotenzial bestätigt.

Der Schwung wird durch diverse Umsatzpools verstärkt. MicroLED-Fabriken setzen auf Quantenpunkte für die Vollfarb-Konversion mit feiner Rasterung und gleichen damit langsame Ausbeuten bei direkten RGB-Chip-Prozessen aus. Sicherheitsbehörden finanzieren Quanten-Zufallszahlengeneratoren für verschlüsselte Satelliten, während Öl- und Gaskonzerne Quantenpunkte-Tracer testen, die Reservoirflusspfade mit Einzel-ppm-Empfindlichkeit kartieren. Diese Ausweitung des Endanwendungsbereichs dämpft die Nachfragezyklik bei Verbraucher-Displays und unterstreicht die Widerstandsfähigkeit des Quantenpunkte-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Disruption im Gesundheitswesen beschleunigt sich über die Unterhaltungselektronik hinaus

Die Unterhaltungselektronik hielt im Jahr 2025 67,22 % der Ausgaben, aber das Gesundheitswesen und die Biowissenschaften verzeichnen durch Durchbrüche in der multiplexen Bildgebung und der gezielten photothermalen Therapie die schnellste CAGR von 11,74 %. Kohlenstoffbasierte „Quantenarzneimittel”, die direkt aus Wirkstoffen synthetisiert werden, zeigen verbesserte Bioverfügbarkeit ohne zusätzliche Toxizität, während Silizium-Punkte Tränenfilme in der Ophthalmologie bei Nanogramm-Dosen visualisieren. Krankenhäuser setzen Quantenpunkte-Assays ein, die Mikro-RNA-Krebsmarker bei zehnfach niedrigeren Falsch-Negativ-Raten als ELISA isolieren. Verteidigungsanwender nutzen Quantenpunkte in quantensicheren Funkgeräten und Nachtsichtkameras mit niedrigem Gewicht, Volumen und Leistungsverbrauch. Energieunternehmen integrieren lumineszente Quantenpunkte-Konzentratoren in Gebäudefassaden und nutzen diffuses Sonnenlicht zur Versorgung von IoT-Knoten. Der Quantenpunkte-Markt hat sich damit von der Abhängigkeit von einem einzelnen Sektor zur Diffusion in mehrere Branchen gewandelt und das Preisdruckrisiko typischer Verbraucherzyklen verringert.

Regulierung und Nachhaltigkeit stärken die Diversifizierung. EU-Ökodesign-Vorschriften priorisieren reparierbare Fernseher und drängen Display-OEMs zur Einführung von Quantenpunkte-Folien, die höheren Hintergrundbeleuchtungstemperaturen standhalten und die Produktlebensdauer verlängern. Gesundheitsbehörden bevorzugen cadmiumfreie Sonden und beschleunigen die Zulassung von Indiumphosphid- und Silizium-Punkten in klinischen Studien. Landwirtschaftliche Quantenpunkte-Folien erhalten Gewächshaus-Ausnahmegenehmigungen im Rahmen von Subventionen für nachhaltige Landwirtschaft und bringen Agrartechnologie mit der Klimapolitik in Einklang. Zusammen erweitern diese Trends den Marktanteil von Quantenpunkten für aufkommende Branchen und stabilisieren die langfristige Nachfrage.

Geografische Analyse

Der asiatisch-pazifische Raum behauptet seine Führungsposition mit 37,85 % des Umsatzes im Jahr 2025 dank vertikal integrierter Panelhersteller und gezielter nationaler F&E-Förderung. Samsung Displays 10,9-Milliarden-USD-Umstellung auf QD-OLED-Linien und Südkoreas 491-Milliarden-KRW-Quantenprogramm festigen das Ökosystem, während Chinas BOE 9 Milliarden USD in Gen-8.6-Kapazitäten investiert, die lokale Lieferketten verankern. Japan ergänzt die Fertigungsstärke durch Prozessinnovation und veranstaltet Seminare zur Lösung von Toxizitäts- und Haltbarkeitsproblemen. Die Marktgröße für Quantenpunkte in Asien wird durch die Inlandsnachfrage nach Premium-Fernsehern und durch Exportströme nach Nordamerika und Europa gestützt.

Nordamerika folgt mit tiefen Forschungsressourcen an der Universität Cambridge (Cambridge-US-Kooperationen), dem MIT Lincoln Laboratory und dem Los Alamos National Laboratory, die quantensichere Verbindungen und hocheffiziente Photovoltaik vorantreiben. Die Risikokapitaldynamik ist robust, belegt durch UbiQDs 20-Millionen-USD-Finanzierungsrunde und IonQs aufsehenerregende Übernahmen. Starker Schutz des geistigen Eigentums und Bundesförderung sichern Kommerzialisierungspipelines, und die US-amerikanische Exportkontrolle über Cadmiumverbindungen drängt Lieferanten zu Indiumphosphid-Lösungen. Europa nutzt seinen regulatorischen Einfluss: RoHS-Compliance fördert die Einführung cadmiumfreier Produkte, während die Universität Lüttich mit wässrigen Synthesen gefährliche Abfälle reduziert. Staatliche Mittel aus dem Green Deal werden für Quantenpunkte-Fensterfolien für energiepositive Gebäude eingesetzt.

Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 10,18 %. Das Norma Center der VAE, Katars 10-Millionen-USD-Programm und saudi-arabische F&E-Mittel fördern Quantenpunkte-Computing-Cluster mit dem Ziel, Ölwirtschaften zu diversifizieren. Importsubstitutionspolitiken fördern die lokale Montage von QD-verbesserten Solarpanelen und Medizingeräten. Lateinamerika verzeichnet eine aufkeimende Nachfrage in der Agrartechnologie, wo Quantenpunkte-Gewächshausfolien den Fruchtertrag in Hochlandfarmen verbessern, doch die Marktdurchdringung bleibt unter 3 %. Insgesamt reduziert die geografische Umsatzstreuung das Konzentrationsrisiko: Der Anteil Asiens sinkt bis 2030 schrittweise auf etwa 35 %, während der Nahe Osten und Afrika Investitionsströme aufnehmen und westliche Regionen die Verarbeitung kritischer Materialien im Inland ansiedeln.

Wettbewerbslandschaft

Führende Unternehmen im Quantenpunkte-Markt

Der Quantenpunkte-Markt ist durch eine moderate Konzentration gekennzeichnet. Samsung, LG Display und BOE nutzen Skaleneffekte und eigene Fabriken, um Fernseh-OEMs zu wettbewerbsfähigen Kosten zu beliefern, während spezialisierte Akteure wie Nanosys und UbiQD sich durch patentierte cadmiumfreie Chemikalien differenzieren. Applied Materials nutzt seine Prozesstechnologie-Expertise, um schlüsselfertige Quantenpunkte-Verkapselungslinien zu liefern und sich in mehreren Kunden-Roadmaps zu verankern. IonQs 1,1-Milliarden-USD-Deal mit Oxford Ionics signalisiert die Konvergenz zwischen Display-Erbe und Quantencomputing-Ambitionen, während Quantinuums geplanter 10-Milliarden-USD-Börsengang das Anlegervertrauen in Nicht-Display-Potenziale bestätigt. [3] Laser Focus World, "Quantinuum plant 10-Milliarden-USD-Börsengang," laserfocusworld.com

Strategische Schritte schärfen die Wettbewerbskonturen. Samsung kooperiert mit dem Institut für Grundlagenwissenschaften, um umweltverträgliche Quantenpunkte-Grenzflächen gemeinsam zu entwickeln und Vorlaufzeiten zu sichern, während RoHS-Fristen näher rücken. BOEs Gen-8.6-Anlage umfasst vertikal integrierte Perowskit-Pilotlinien als Absicherung gegen künftige Cadmiumverbote. UbiQD leitet die Erlöse aus der Series-B-Runde in landwirtschaftliche und Solarfolien und erschließt damit Umsätze jenseits der Elektronik und reduziert die Abhängigkeit von Panelzyklen. Die Reibung beim geistigen Eigentum nimmt zu: Weltweit wurden im Jahr 2024 über 4.300 Quantenpunkte-Patente angemeldet, und Kreuzlizenzierungsvereinbarungen bestimmen zunehmend die Lieferbedingungen.

Weiße Flecken ziehen Neueinsteiger an. Start-ups bündeln Quantenpunkte-Einzelphoton-Quellen mit photonischen integrierten Schaltkreisen für die Telekommunikation, während Biotechnologieunternehmen helle, schmalbandige Emitter für Point-of-Care-Diagnostik lizenzieren. Mikrofluidik-Anbieter liefern additiv gefertigte Reaktoren, die Chargenstreuung drastisch reduzieren, und gewinnen Aufträge von Gesundheits- und Verteidigungsunternehmen. Mit der Skalierung der Quantenpunkte-Branche prägen nachgelagerte Integratoren (Fernsehmarken, Medizingeräte-OEMs, Cloud-Dienstleister) die Nachfragesignale und zwingen vorgelagerte Lieferanten zur Diversifizierung von Chemikalien und Geografie. Die Preisgestaltung bleibt widerstandsfähig, da hochwertige Leistungsgewinne die Inflation bei Materialeinsatzstoffen überwiegen.

Marktführer der Quantenpunkte (QD) Branche

Samsung Electronics Co., Ltd.

Nanosys Inc.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

Nanoco Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IonQ stimmte der Übernahme von Oxford Ionics für 1,1 Milliarden USD zu, um Systeme mit zwei Millionen Qubits bis 2030 zu beschleunigen und dabei die Stärken von Fallen-Ionen mit Halbleitertechnik zu verbinden.

- Mai 2025: IonQ stellte Pläne für ein weltraumgestütztes Quantenschlüsselverteilungsnetz nach der Übernahme von Capella Space vor, mit dem Ziel globaler quantensicherer Verbindungen.

- April 2025: UbiQD sicherte sich eine Series-B-Finanzierung von 20 Millionen USD zur Skalierung cadmiumfreier Kupfer-Indium-Quantenpunkte für landwirtschaftliche und Solaranwendungen.

- Januar 2025: Die Universität Cambridge demonstrierte ein Quantenregister aus 13.000 verschränkten Kernspins mit einer Speichertreue von 69 % und lieferte damit Orientierungspunkte für das Design chipmaßstäblicher Netzwerke.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Quantenpunkte als den Wert, der durch den kommerziellen Verkauf von Halbleiter-Nanokristallen (2–10 nm) generiert wird – ob cadmiumbasiert oder cadmiumfrei –, die für die Integration in Displays, Beleuchtung, Photovoltaik, medizinische Bildgebung, Sensoren und aufkommende Quantentechnologien entwickelt, verpackt und geliefert werden. Die Definition umfasst sowohl diskrete Pulver als auch vorformatierte Folien oder Tinten, die an Gerätehersteller geliefert werden.

Ausschluss aus dem Geltungsbereich: Laborforschungsreagenzien, Kleinserienprototypen sowie Erlöse aus fertigen Fernsehgeräten, Monitoren oder Solarpanelen, die lediglich Quantenpunkte einbetten, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Materialtyp

- Cadmium-basierte II-VI-Verbindungen (CdSe, CdS, CdTe)

- Cadmium-freie III-V-Verbindungen (InP, GaAs)

- Perowskit-Quantenpunkte

- Silizium-Quantenpunkte

- Graphen- und Kohlenstoff-Quantenpunkte

- Nach Geräteformfaktor

- QD-Folien

- On-Chip-Quantenpunkte

- Kern-Schale- und In-Schale-Architekturen

- Nach Anwendung

- Displays

- QD-LCD

- QD-OLED

- MicroLED-Integration

- Beleuchtung

- Allgemeinbeleuchtung

- Spezialbeleuchtung

- Solarzellen und Photovoltaik

- Medizinische Bildgebung und Diagnostik

- Arzneimittelabgabe und Theranostik

- Sensoren und Instrumente

- Quantencomputing und Sicherheit

- Landwirtschaft und Lebensmittel

- Sonstige

- Displays

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Gesundheitswesen und Biowissenschaften

- Energie und Strom

- Verteidigung und Sicherheit

- Landwirtschaft

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Führungskräfte von Quantenpunkt-Syntheseunternehmen, Einkaufsleiter von Display-OEMs in Asien und Nordamerika, F&E-Manager im Bereich Photovoltaik sowie Spezialisten für medizinische Bildgebung. Ihre Erkenntnisse validierten Annahmen zum Volumen pro Gerät, akzeptable ASP-Spannen und regionale regulatorische Zeitpläne und halfen uns, Prognose-Inflektionspunkte zu verfeinern.

Desk Research

Wir haben Lieferketten und Basisvolumina mithilfe offener Quellen kartiert, darunter UN Comtrade-Handelscodes für II-VI-Verbindungen, den jährlichen Display-Versandtracker der Consumer Technology Association, Hinweise des U.S. Department of Energy zum Festkörperbeleuchtungsprogramm sowie REACH-Register der Europäischen Chemikalienagentur, die Cadmiumbeschränkungen kennzeichnen. Unternehmensfinanzdaten und Kapazitätsmeldungen wurden über D&B Hoovers geprüft, während die Patentintensität nach Materialklasse in Questel analysiert wurde, um die Innovationsrate zu bewerten. Fachzeitschriften und Konferenzbeiträge von SID Display Week und IEEE PVSC lieferten Gerätewirkungsgrad-Benchmarks, die in die Adoptionskurve einfließen. Diese Beispiele sind illustrativ; zahlreiche weitere Datenbanken, Investorenmeldungen und Handelsberichte flossen in unsere Desk-Analyse ein.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der Produktion von Endanwendungen – Fernseh- und Monitorpanel-Lieferungen, LED-Paketvolumina, prognostizierte Quadratmeter Solarmodule und installierte Basis von In-vivo-Bildgebungssystemen –, die anschließend mit Materialdurchdringungsraten und durchschnittlichen Quantenpunkt-Gramm pro Einheit multipliziert werden. Ausgewählte Bottom-up-Überprüfungen, wie etwa die Zusammenfassung der Umsatzmeldungen von sechs führenden Materiallieferanten, bestätigen die Gesamtwerte und heben Datenlücken hervor. Zu den wichtigsten verfolgten Variablen gehören die Konversionsrate cadmiumfreier Produkte, der Gramm-pro-Display-Trend, die Erosion des durchschnittlichen Verkaufspreises, Effizienzgewinne in der Photovoltaik, regionale Kapazitätserweiterungen bei Displays sowie das Wachstum medizinischer Bildgebungsverfahren. Eine multivariate Regression, unterstützt durch Szenarioanalysen, projiziert diese Treiber bis 2030, und fehlende Lieferantendaten werden mithilfe von gleitenden Dreijahresdurchschnittswerten überbrückt, die auf die Patentierungsmomentum abgestimmt sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Preis-Volumen-Elastizität auf Anomalien geprüft, wobei leitende Prüfer Abweichungen vor der Freigabe hinterfragen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn regulatorische Änderungen oder wesentliche Kapazitätsankündigungen eine Kernvariable verändern. Eine abschließende Analysten-Überprüfung stellt sicher, dass Kunden vor der Veröffentlichung die aktuellste Einschätzung erhalten.

Warum Mordors Quantenpunkte-Basislinie Vertrauen schafft

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Erlöse aus fertigen Geräten mit Materialverkäufen vermischen, unterschiedliche Adoptionskurven für cadmiumfreie Produkte anwenden oder Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern von Abweichungen zählen die Ausweitung des Geltungsbereichs auf nachgelagerte Geräte, optimistische ASP-Rückgangspfade oder die Verwendung statischer Durchdringungsquoten, die schnelle politische Veränderungen zugunsten cadmiumfreier Alternativen außer Acht lassen. Mordors disziplinierter Geltungsbereich und die jährliche Aktualisierung halten unsere Basislinie eng an den tatsächlichen Materialflüssen ausgerichtet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 9,46 Mrd. | Mordor Intelligence | - |

| USD 10,60 Mrd. (2024) | Global Consultancy A | Enthält Erlöse aus fertigen Fernsehgeräten, einfaktorige Wachstumsrate |

| USD 8,21 Mrd. | Industry Tracker B | Verwendet konservatives Display-Versandszenario, begrenzte Primärprüfungen |

| USD 11,92 Mrd. | Analyst Network C | Berücksichtigt Prototypenverkäufe, Fünfjahres-Aktualisierungszyklus |

Zusammenfassend lässt sich sagen, dass Mordors schrittweise Geltungsbereichsfestlegung, die Dual-Source-Validierung und der häufige Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf konkrete Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Quantenpunkte-Markt derzeit?

Der Quantenpunkte-Markt erreichte im Jahr 2026 einen Wert von 10,3 Milliarden USD und soll bis 2031 auf 15,73 Milliarden USD ansteigen.

Welches Materialsegment wächst am schnellsten?

Perowskit-Quantenpunkte expandieren bis 2031 mit einer CAGR von 11,28 % und übertreffen damit Cadmium- und Indium-basierte Alternativen.

Warum gewinnen cadmiumfreie Quantenpunkte an Dynamik?

EU-RoHS-Beschränkungen begrenzen Cadmium auf 0,01 Gew.-%, was Hersteller unter Druck setzt, auf Kupfer-Indium- und Indiumphosphid-Chemikalien umzusteigen, die Umweltvorschriften erfüllen.

Welche Region weist das höchste Wachstumspotenzial auf?

Die Region Naher Osten und Afrika verzeichnet die schnellste CAGR von 10,18 %, angetrieben durch nationale Quanten-F&E-Programme in den VAE, Katar und Saudi-Arabien.

Wie wirken sich Quantenpunkte auf das Gesundheitswesen aus?

Fortschrittliche Bioimaging-Agenzien auf Basis von Kohlenstoff- und Silizium-Quantenpunkten liefern eine fünffache Krebsdetektionsempfindlichkeit und ermöglichen phototherme Therapien mit 83 % Tumorhemmung in präklinischen Tests.

Was treibt die Einführung von On-Chip-Quantenpunkten voran?

Die Halbleiterintegration bietet deterministische Einzelphoton-Quellen, die für skalierbare Quantencomputing-Netzwerke entscheidend sind, und treibt eine CAGR von 12,15 % bei On-Chip-Formaten an.

Seite zuletzt aktualisiert am: