Servoantriebsmarkt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.83 Milliarden US-Dollar |

| Marktgröße (2031) | 18.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Servoantriebsmarkt Analyse von Mordor Intelligence

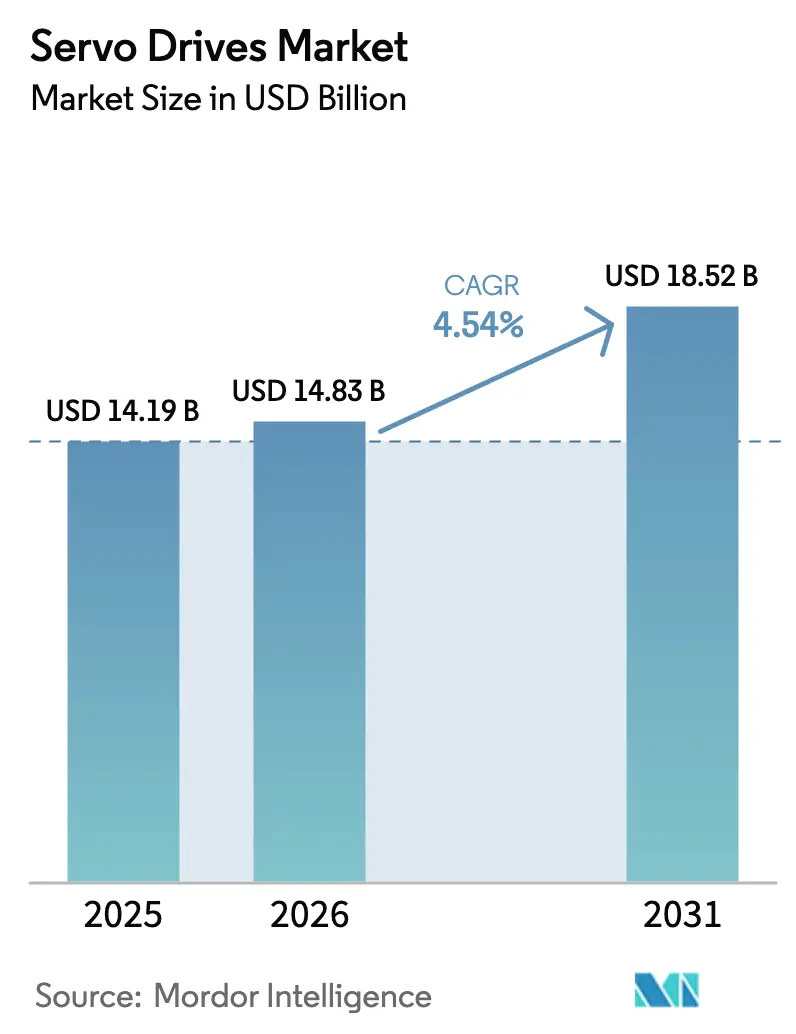

Der Servoantriebsmarkt soll von 14,19 Milliarden USD im Jahr 2025 auf 14,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,54 % über den Zeitraum 2026–2031 einen Wert von 18,52 Milliarden USD erreichen.

Die globale Marktgröße für Servoantriebe beläuft sich im Jahr 2025 auf 14,19 Milliarden USD und wird bis 2030 voraussichtlich 18,01 Milliarden USD erreichen, was einem CAGR von 4,88 % entspricht. Anhaltende Kapitalinvestitionen in die Fabrikautomatisierung, der steigende Einsatz kollaborativer Roboter und kontinuierliche Kapazitätserweiterungen im Halbleiterbereich schaffen eine stabile Nachfragebasis. Hersteller beschleunigen die Migration von veralteten Feldbus-Bewegungssteuerungen hin zu deterministischem Industrial Ethernet und verwandeln Servoantriebe in Edge-Knoten, die maschinenbasierte Daten für Cloud-Analysen erfassen. Gleichzeitig skalieren Batterielinien und E-Achsenlinien für Elektrofahrzeuge rapide und drängen Servohersteller zu präziseren, schneller reagierenden Lösungen für die Reinraumfertigung. Die Marktakteure navigieren zudem durch neue Zollregime und Komponentenengpässe, indem sie Lieferketten diversifizieren und regionale Montagekapazitäten aufbauen – eine Verschiebung, die sowohl für globale Marktführer als auch für agile regionale Wettbewerber Chancen eröffnet.

Wichtigste Erkenntnisse des Berichts

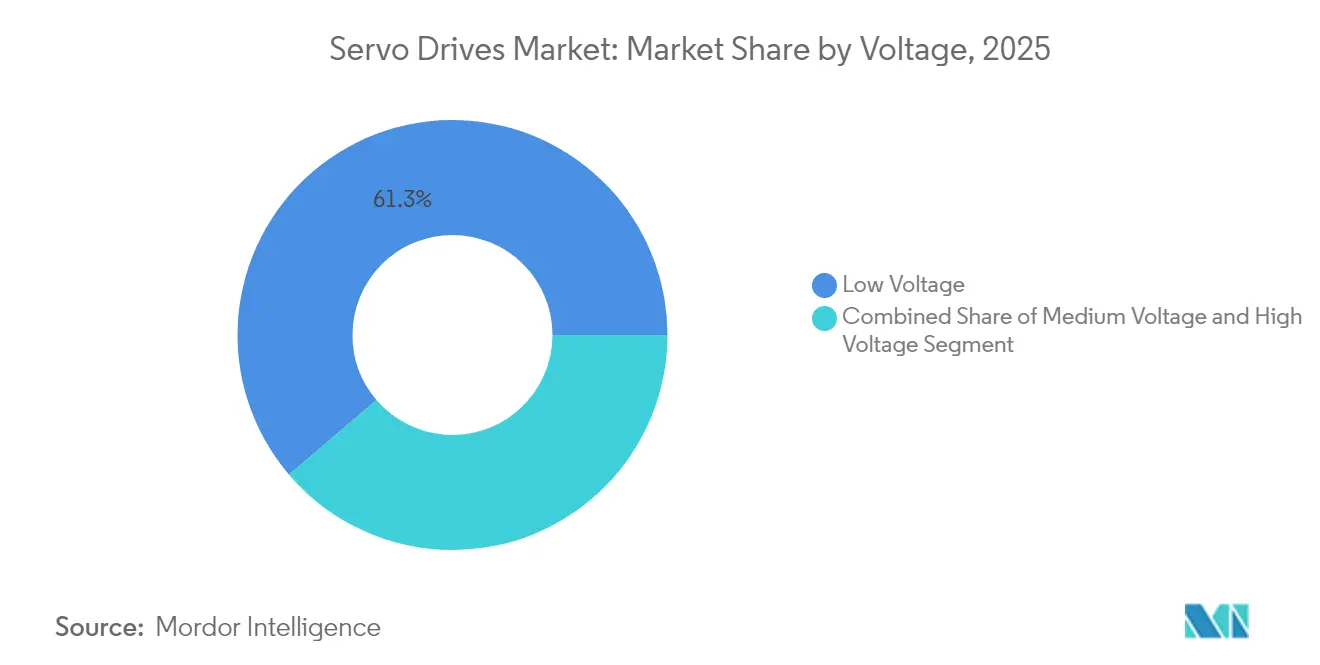

- Nach Spannung hielten Niederspannungssysteme (<690 V) im Jahr 2025 einen Servoantriebsmarktanteil von 61,25 %; das Segment verzeichnet bis 2031 eine CAGR von 4,78 %.

- Nach Motortyp dominierten AC-Architekturen mit einem Umsatzanteil von 76,05 % im Jahr 2025, während lineare Servoantriebssysteme die schnellste CAGR von 5,82 % aufweisen.

- Nach Leistungsabgabe verzeichneten 5–15-kW-Einheiten mit einer CAGR von 5,35 % die höchste Wachstumsdynamik, während Produkte unter 1 kW im Jahr 2025 einen Anteil von 44,25 % an der Servoantriebsmarktgröße hielten.

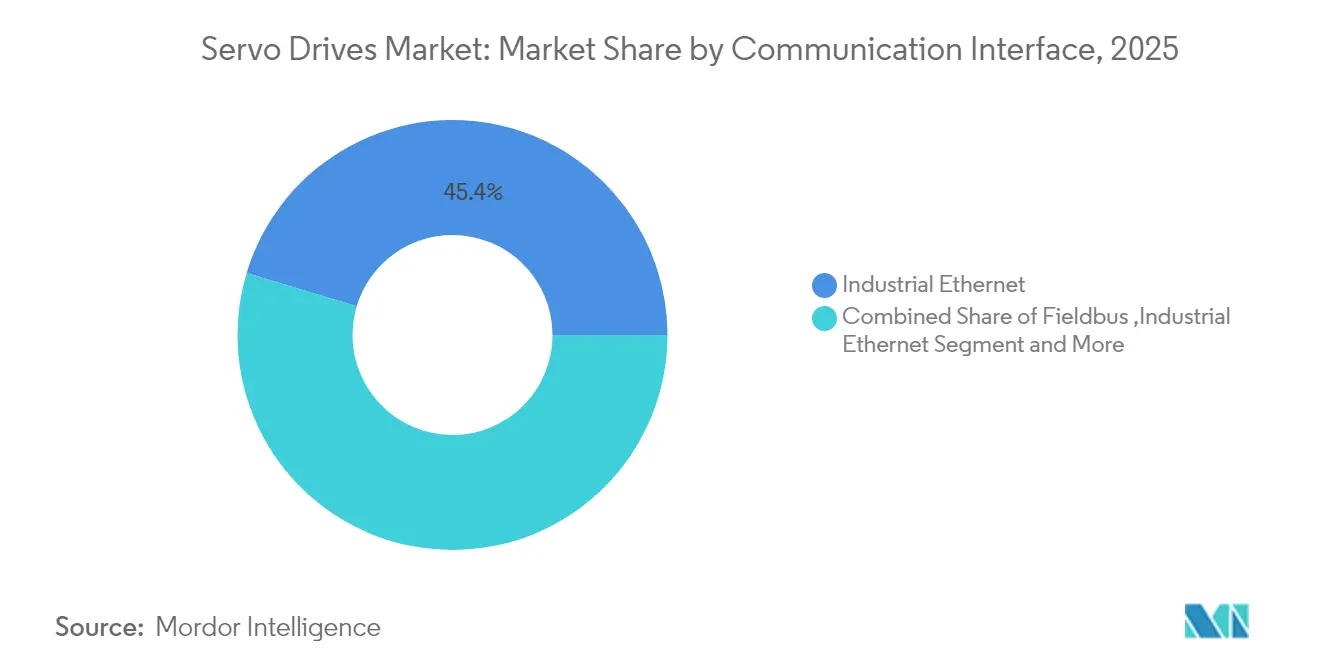

- Nach Kommunikationsschnittstelle dominierte Industrial Ethernet im Jahr 2025 mit einem Anteil von 45,35 %; EtherCAT plus TSN wächst mit einer CAGR von 6,68 %.

- Nach Endverbraucherbranche repräsentierte die diskrete Fertigung im Jahr 2025 einen Anteil von 40,55 %; Anwendungen in der Robotik und bei Cobots wachsen mit einer CAGR von 4,92 %.

- Nach Anwendung beanspruchte die Robotik im Jahr 2025 37,65 % des Umsatzes und wächst bis 2031 jährlich um 5,55 %.

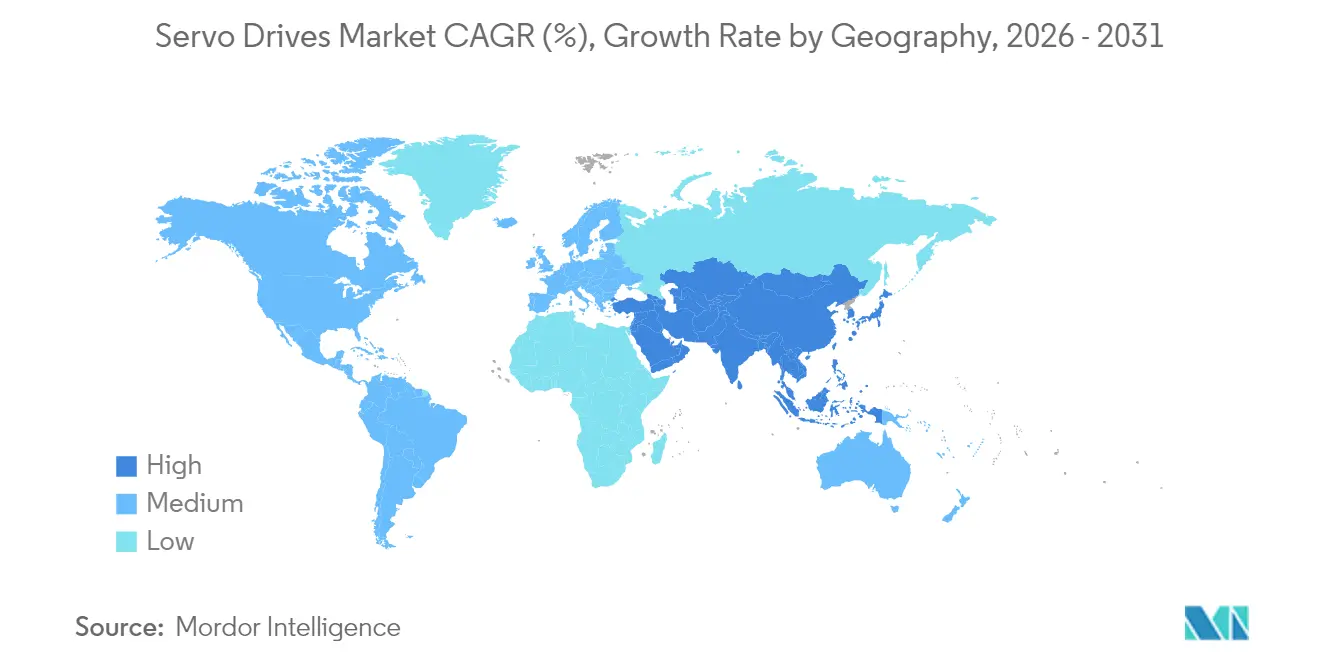

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 46,15 % im Jahr 2025 und verzeichnet eine CAGR von 5,87 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Servoantriebsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrieautomatisierung und Übernahme von Industrie 4.0 | +1.8% | Global; APAC an der Spitze | Mittelfristig (2–4 Jahre) |

| Ausbau der Elektrofahrzeugproduktion | +1.2% | APAC als Kern; Ausstrahlungseffekte auf NA und EU | Mittelfristig (2–4 Jahre) |

| Integration von Robotik und kollaborativen Robotern | +0.9% | Global; Schwerpunkt in Produktionszentren | Langfristig (≥ 4 Jahre) |

| Automatisierung von Halbleiterfertigungsanlagen | +0.7% | APAC als Kern; NA als sekundärer Markt | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz- und Nachhaltigkeitsvorgaben | +0.6% | EU führend; globale Übernahme | Mittelfristig (2–4 Jahre) |

| Wachstum der Automatisierung von Verpackungsmaschinen | +0.5% | Global; angetrieben durch E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieautomatisierung und Einführung von Industrie 4.0

Servoantriebe werden heute als datenreiche, vernetzte Geräte konzipiert, die Produktionskennzahlen in KI-Tools einspeisen. Die Multi-Protokoll-Konnektivität von Mitsubishi Electric ermöglicht sofortige OPC-UA-, EtherCAT- und CC-Link-IE-TSN-Interoperabilität und erlaubt es Fabrikbetreibern, Condition-Monitoring-Dashboards ohne zusätzliche Gateways zu erstellen.[1]Mitsubishi Electric Corporation, „Ein Anstoß auf offene Verbindungen: Wie Servosysteme von OPC UA, EtherCAT und CC-Link-IE-TSN profitieren können,” mitsubishielectric.com Siemens hat KI-Agenten eingeführt, die Bewegungsparameter in Echtzeit rekalibrieren und die Linienproduktivität um bis zu 50 % steigern.[2]Siemens AG, „Siemens führt KI-Agenten für die industrielle Automatisierung ein,” siemens.com Solche Fortschritte veranlassen Anbieter, von einmaligen Hardwareverkäufen zu wiederkehrenden, ergebnisbasierten Serviceverträgen überzugehen, die Betriebszeit und Energieeinsparungen monetarisieren.

Ausbau der Elektrofahrzeugproduktion

Batteriezellenstapeln, Laserschweißen und E-Achsen-Montage sind alle auf mikrometergenau Präzision angewiesen. Elektrofahrzeugwerke schreiben daher Servoantriebe mit schnelleren Reaktionszeiten und geringerem Drehzahlrippel vor. Wachsende asiatische Lieferkettenzentren – unterstützt von taiwanesischen Plattformentwicklern – erzeugen eine konzentrierte Nachfrage nach kompakten Hochleistungseinheiten, die sich nahtlos in automatisierte Flurförderzeuge auf Batterielinien integrieren lassen. Lieferanten, die diese Hochdurchsatz- und Reinraumstandards erfüllen können, sichern sich Mehrjahres-Vorzugslieferantenvereinbarungen mit globalen Automobilherstellern.

Integration von Robotik und kollaborativen Robotern

Kollaborative Roboter benötigen drehmomentsensitive, sicherheitsintegrierte Antriebe, die die menschliche Annäherung erkennen und die Kraft sofort begrenzen können. Da die Forschung und Entwicklung humanoider Roboter an Fahrt gewinnt, gehen chinesische Unternehmen auf der Suche nach kosteneffizienten Lösungen Partnerschaften mit Antriebsherstellern ein, die Steuerelektronik in leichte Servoaktuatoren integrieren können. Die Zusammenarbeit von Rockwell Automation mit autonox veranschaulicht, wie gemeinsame Controller-Antriebsangebote die Inbetriebnahmezeiten für Roboterintegratoren verkürzen.

Automatisierung von Halbleiterfertigungsanlagen

Wafer-Handler und Lithografiebühnen erfordern Sub-Mikron-Positionierung und extreme thermische Stabilität. Der CHIPS Act leitet Fördermittel, die neue Halbleiterfabriken in den Vereinigten Staaten verankern und neue Inlandsaufträge für hochwertige Servoantriebe mit nanometergenauer Kodierung und driftarmen Rückkopplungsschleifen eröffnen.[3]Semiconductor Industry Association, „2024 State of the U.S. Semiconductor Industry,” semiconductors.org

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationskosten | -0.8% | Global; trifft KMU am härtesten | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Lieferkette und Komponentenknappheit | -0.6% | Global; akut in APAC | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.5% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Obsoleszenz | -0.4% | Alle Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskomplexität

Kleine Hersteller verschieben Automatisierungsinvestitionen häufig, da Servolösungen dedizierte Verkabelung, Umgebungskonditionierung und SPS-Integration erfordern. Die Nachrüstung von Altmaschinen erfordert zudem spezialisiertes Engineering, was die Amortisationszeiten verlängert. Indiens Umfrage zur Systeminnnovation in der Automobilbranche verdeutlicht den Mangel an Schlüsselfertiganbietern, die Finanzierung, Schulung und Wartung in einem einzigen Paket bündeln können – eine Lücke, die globale Anbieter zunehmend durch Abonnementmodelle und cloudbasierte Diagnosen schließen.

Störungen in der Lieferkette und Komponentenknappheit

Encoder-ICs und Leistungshalbleiter bleiben anfällig für geopolitische Zölle. Antriebshersteller verlagern die Endmontage näher an die Endmärkte und beziehen wichtige ASICs von Doppelquellen. ABB beispielsweise baut eine Bewegungssteuerungslinie in den USA aus, um die Lieferzeiten für nordamerikanische Kunden zu verkürzen. Diese Maßnahmen dämpfen zwar unmittelbare Schocks, erhöhen aber den Kapitaleinsatz und können die Margen drücken, bis die Volumina skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Niederspannungssysteme verankern das Wachstum

Niederspannungseinheiten hielten im Jahr 2025 61,25 % des Umsatzes und verzeichnen bis 2031 eine CAGR von 4,78 %, gestützt durch Sicherheitsvorschriften, die Arbeitsspannungen auf Montageflächen begrenzen. Verteilte Architekturen mit mehreren kompakten Antrieben verdrängen einzelne Hochleistungsschränke und verbessern die Maschinenmodularität sowie den Servicezugang. Die Servoantriebsmarktgröße für Produkte unter 690 V wächst weiter, da EU-IE2-Effizienzvorschriften Nachrüstaktivitäten stimulieren. Rockwell Automations IP66-zertifizierter ArmorKinetix zeigt, wie Maschinenbauer Steuerschränke eliminieren und die Verkabelung um 90 % reduzieren können.

Mittel- und Hochspannungssegmente bleiben spezialisiert und bedienen Metall-, Bergbau- und Schiffsantriebsanwendungen. Dennoch treiben leistungsstärkere Siliziumkarbid-Schaltgeräte die Effizienz nach oben und deuten langfristig auf eine Verlagerung hin zu 690-V-3,3-kV-Plattformen in energieintensiven Industrien hin. Anbieter, die regeneratives Bremsen und aktive Einspeisung bündeln, werden profitieren, da Werke Grid-Harmonik-Konformität ohne zusätzliche Filter anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtsabschluss verfügbar

Nach Motortyp: AC-Designs dominieren, lineare Antriebe beschleunigen

AC-Servosysteme erfassten im Jahr 2025 76,05 % des Umsatzes. Ihre bürstenlose Konstruktion bietet eine höhere Leistungsdichte und nahezu wartungsfreien Betrieb – ein Vorteil, der durch schrumpfende Belegschaften verstärkt wird. Yaskawas neueste AC-Produktreihe fügt integrierte Datenerfassungskanäle hinzu, sodass Benutzer Drehmomentsignaturen in KI-Dashboards streamen können.

Lineare Antriebe sind zwar noch eine Nische, weisen aber die schnellste CAGR von 5,82 % auf. Sie eliminieren Spindel-Riemen-Umwandlungen, beseitigen Spiel und erzielen eine Sub-Mikron-Wiederholgenauigkeit, die für das Halbleiter-Pick-and-Place und Dental-Fräsmaschinen entscheidend ist. Der Servoantriebsmarktanteil linearer Konfigurationen steigt daher stetig, da Halbleiterfabriken und Medizintechnik-OEMs Sauberkeit und Positionsgenauigkeit priorisieren.

Nach Leistungsabgabe: Mittelbereich 5–15 kW gewinnt an Dynamik

Produkte unter 1 kW deckten im Jahr 2025 44,25 % der Nachfrage und trieben Elektronikfertigung sowie Laborautomatisierung an, wo Platzbedarf und Effizienz wichtiger sind als rohe Kraft. Dennoch wächst das 5–15-kW-Band mit einer CAGR von 5,35 %, angetrieben durch Handhabungssysteme für Elektrofahrzeug-Batteriemodule, die mehr Drehmoment ohne Einbußen bei der Reaktionsfreudigkeit benötigen. Lenzes IE5/IE7-Plattform reduziert Motorverluste um 60 % und ermöglicht höhere Leistung in kompakten Bauformen, die für dieses mittlere Segment geeignet sind.

Oberhalb von 30 kW fordern Bergbau- und Metallprojekte weiterhin robuste Antriebe. Allerdings sind die Auftragszyklen lang und an Rohstoffpreise gebunden, was das Wachstum im Vergleich zu agilen Mittelbereichsanwendungen dämpft.

Nach Kommunikationsschnittstelle: EtherCAT und TSN steuern die Digitalisierung

Industrial Ethernet hielt im Jahr 2025 einen Anteil von 45,35 %, doch der Servoantriebsmarkt schwenkt eindeutig auf EtherCAT plus TSN um, das jährlich um 6,68 % wächst. EtherCAT verarbeitet Telegramme im Durchlauf und erlaubt bis zu 65.535 Knoten mit Mikrosekunden-Latenz – ideal für die Mehrachsensynchronisation in Verpackungslinien. TSN-Erweiterungen überbrücken Informationstechnologie- und Betriebstechnologie-Datenverkehr auf einem einzigen Kabel und stimmen Bewegungsnetzwerke mit unternehmensweiten Analysestrategien ab.

Analog-Puls- und ältere Feldbus-Schnittstellen halten sich in kostenempfindlichen Nachrüstprojekten, werden aber schrittweise abgelöst, da OEMs auf Ethernet-Backbones standardisieren, um Predictive Maintenance zu ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtsabschluss verfügbar

Nach Endverbraucherbranche: Diskrete Fertigung führend, Robotik auf dem Vormarsch

Die diskrete Fertigung entfiel im Jahr 2025 auf 40,55 % des Umsatzes, getragen von der weit verbreiteten Automobil- und Elektronikfertigung. Dennoch verschieben kollaborative Roboterlinien, die Lagerautomatisierung und Dienstleistungsanwendungen den Anteil zugunsten des Robotiksegments, das mit einer CAGR von 4,92 % wächst. Die dem Servoantriebsmarkt zugewiesene Marktgröße für Robotergelenke wird daher parallel zur humanoiden Forschung und Entwicklung steigen, insbesondere in China, wo Start-ups kostengünstige, drehmomentdichte Aktuatoren erproben.

Prozessindustrien übernehmen Servotechnologie vorsichtiger und priorisieren Zuverlässigkeit gegenüber maximaler Dynamik. Dennoch heben höhere Anforderungen an hygienische, flexible Rezepturen in der Lebensmittelverarbeitung die Durchdringungsraten allmählich an.

Nach Anwendung: Robotik im Rampenlicht

Robotiksegmente sicherten sich 2025 einen Anteil von 37,65 % und wachsen mit einer CAGR von 5,55 %. Antriebe mit integrierter Sicherheit, Drehmomentsensorik und Hohlwellenkonstruktionen ermöglichen leichte Armarchitekturen, die für Cobots geeignet sind. Die gemeinsame Steuerungsplattform von Rockwell und Comau zeigt, wie eine einheitliche Programmierung die Inbetriebnahmezeit für gemischte Bewegungs-Roboter-Zellen reduziert.

CNC- und Metallbearbeitungsanwendungen bleiben ein Kernbereich, sind jedoch ausgereift, während Halbleiteranlagen dank strenger Genauigkeitsanforderungen Premium-Durchschnittsverkaufspreise erzielen. Förder- und Materialflusssegmente profitieren von Infrastrukturerweiterungen im E-Commerce-Fulfilment und erfordern Hochgeschwindigkeitsindizierung sowie Anforderungen an null Ausfallzeiten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 46,15 % und beschleunigt sich mit einer CAGR von 5,87 %. Chinas Servomotor-Umsätze sollen bis 2025 die Marke von 40 Milliarden RMB überschreiten, wobei der inländische Anbieter Inovance bereits einen Marktanteil von 28,3 % gegenüber multinationalen Wettbewerbern erzielt. Staatliche Anreize für Hightech-Ausrüstung sowie eine aggressive Roboterübernahme von 350 Einheiten je 10.000 Beschäftigte erhalten einen sich selbst verstärkenden Kreislauf, in dem die lokale Antriebsproduktion rapide skaliert. Indiens Produktionsgekoppeltes-Anreizprogramm (PLI) stimuliert ebenfalls neue Servoinvestitionen in der Elektronik- und Batteriefertigung.

Nordamerika reift, bleibt aber strategisch bedeutsam. CHIPS-Act-Anreize im Wert von 39 Milliarden USD unterzeichnen neue Halbleiterfabriken, die hochpräzise Antriebstechnologie nachfragen werden. Zölle von bis zu 50 % auf bestimmte Komponenten veranlassen OEMs zur regionalen Beschaffung, und ABB hat bereits die Servoantriebsproduktion in den USA erhöht, um geopolitischen Risiken zu begegnen.

Europa verfügt über starkes Engineering-Know-how und strenge Energieeffizienzgesetzgebung. Die EU-Ökodesign-Richtlinie treibt die frühzeitige Übernahme von IE2-plus-Drehzahlreglern voran und eröffnet Nachrüstmöglichkeiten. Boschs CO₂-neutrale Fabriken und Wiederaufbereitungsprogramme veranschaulichen ein Lebenszykluskonzept, das Anbieter belohnt, die installierte Bestände aufarbeiten können. Unterdessen zielt der Europäische Chips Act darauf ab, die regionale Halbleiterproduktion bis 2030 zu verdoppeln, steht aber vor Finanzierungshürden, die die kurzfristigen Volumenperspektiven dämpfen.

Andere Regionen, darunter Lateinamerika und der Nahe Osten, sind noch in einem frühen Stadium, bieten aber langfristiges Wachstumspotenzial, da Investitionen in Logistikautomatisierung und Lebensmittelverarbeitung zunehmen. Anbieter mit skalierbaren Servicenetzwerken und mehrsprachigen Diagnosetools sichern sich Pioniervorteile.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung; der kombinierte Anteil der fünf größten Anbieter wird auf rund 55 % geschätzt. ABB plant, seine Robotik-Sparte auszugliedern, um den Fokus auf Bewegungsprodukte zu schärfen, während Honeywell in drei Einheiten aufgespalten wird – darunter Industrieautomatisierung – um die Kapitalallokation zu straffen. Diese Umstrukturierungen deuten auf breitere Portfolioneuausrichtungen hin, während Unternehmen nach wachstumsstarken, softwareintegrierten Ertragsströmen streben.

Technologische Konvergenz verändert Wettbewerbsvorteile. Siemens integriert KI-Optimierung in Antriebe; Mitsubishi Electric liefert Multi-Protokoll-Konnektivität; Inovance nutzt Kostenführerschaft und schnelle Anpassungsfähigkeit für chinesische OEMs. Kleinere deutsche und japanische Spezialisten konzentrieren sich auf drehmomentdichte, hohlwellenbasierte Designs für humanoide Roboter und erschließen lukrative Nischen trotz geringerer Volumina.

Strategische Allianzen nehmen zu. Rockwell koppelt Antriebe mit Comau-Robotik; Parker-Hannifin rüstet explosionsgeschützte Servomotoren auf IECEx-Standards auf und adressiert damit die Braunfeldautomatisierung in der Öl- und Gasindustrie. Lieferanten investieren zudem in regionale Fertigung und digitale Zwillinge, die schnelle Design-Win-Zyklen für Maschinenbaukunden sicherstellen. Wer Hardware mit cloudbasierten Analysen und Condition-Monitoring-Diensten kombiniert, erzielt zweistelliges Wachstum bei den Serviceumsätzen.

Marktführer der Servoantriebsbranche

-

Danfoss

-

Rockwell Automation Inc.

-

Schneider Electric

-

Siemens AG

-

ABB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mitsubishi Electric brachte offene Netzwerk-Servolösungen auf den Markt, die OPC UA, EtherCAT und CC-Link-IE-TSN unterstützen und KI-gestützte Optimierungsworkflows vereinfachen.

- Februar 2025: ABB meldete für 2024 einen Motion-Umsatz von 7,8 Milliarden USD; mehr als die Hälfte der F&E-Mitarbeitenden konzentriert sich auf die Weiterentwicklung digitaler Lösungen.

- Januar 2025: Parker-Hannifin erweiterte die Zertifizierung von EY/EX-Servomotoren für explosionsgefährdete Bereiche und trägt damit der gestiegenen Sicherheitsnachfrage Rechnung.

- Dezember 2024: Inovance Technology eröffnete eine Pekinger Tochtergesellschaft mit einem Kapital von 300 Millionen RMB, um die robotikorientierte Antriebsforschung und -entwicklung zu beschleunigen.

- November 2024: Lenze brachte IE5/IE7-Antriebe auf den Markt, die 60 % niedrigere Motorverluste für Intralogistik und Verpackung liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Markt für Servoantriebe als den Verkauf von elektronischen Leistungsverstärkern mit geschlossenem Regelkreis, die Strom oder Spannung modulieren, um AC-, DC- oder lineare Servomotoren zu steuern, die zur präzisen Positions-, Geschwindigkeits- oder Drehmomentregelung in industriellen und gewerblichen Maschinen eingesetzt werden. Die abgedeckte Hardware reicht von Mikroantrieben mit weniger als 1 kW bis hin zu Schaltschränken mit mehr als 30 kW und umfasst eingebettete Feedback- und Netzwerkschnittstellen.

Ausschluss des Geltungsbereichs: Nachrüstungsreparaturen und diskrete Bewegungssteuerungen ohne integrierte Leistungsstufe fallen nicht unter die aktuelle Bewertung.

Überblick über die Segmentierung

-

Nach Spannung

- Niederspannung (unter 690 V)

- Mittelspannung (690 V–3,3 kV)

- Hochspannung (über 3,3 kV)

-

Nach Motortyp

- AC-Servoantriebe

- DC-Servoantriebe

- Lineare Servoantriebe

-

Nach Leistungsabgabe

- Unter 1 kW

- 1–5 kW

- 5–15 kW

- 15–30 kW

- Über 30 kW

-

Nach Kommunikationsschnittstelle

- Analog/Puls

- Feldbus (CANopen, PROFIBUS, DeviceNet)

- Industrial Ethernet (EtherNet/IP, PROFINET, Modbus-TCP)

- EtherCAT und zeitkritische Netzwerktechnik

-

Nach Endverbraucherbranche

- Diskrete Fertigung

- Automobilindustrie

- Elektronik und Halbleiter

- Werkzeugmaschinen

- Robotik und Cobots

- Verpackungsmaschinen

- Prozessindustrien

- Öl und Gas

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Wasser und Abwasser

- Stromerzeugung

- Zellstoff und Papier

- Metall und Bergbau

- HLK und Gebäudeautomatisierung

-

Nach Anwendung

- CNC und Metallbearbeitung

- Robotik

- Förderer und Materialfluss

- Automatisierte Verpackungslinien

- Halbleiteranlagen

- Druck- und Textilmaschinen

-

Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

-

Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten führten Gespräche mit Anlagenbauern, Produktmanagern von Automatisierungs-OEMs und regionalen Händlern im asiatisch-pazifischen Raum, in Europa und Nordamerika. In diesen Gesprächen wurden die Annahmen zum Arbeitszyklus, zur Preisstreuung und zu neu entstehenden Nachfragetaschen (Cobots, Batteriezellenlinien) validiert, und sie halfen uns bei der Kalibrierung von Grauzonenschätzungen aus Sekundärdaten.

Desk Research

Wir sammelten grundlegende Daten von frei zugänglichen Behörden wie der International Federation of Robotics, UN Comtrade Zollsendungen, der Japan Machine Tool Builders Association und den Eurostat-Reihen zur Industrieproduktion, in denen die Volumina und Handelsströme verankert sind. Unternehmensberichte, Investorendecks und Pressemitteilungen lieferten durchschnittliche Verkaufspreise, während technische Abhandlungen in IEEE Xplore und Patente, auf die über Questel zugegriffen werden konnte, aufkommende Ethernet-basierte Steuerungsprotokolle und Effizienzvorgaben hervorhoben. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva füllten Finanz- oder M&A-Lücken. Die aufgelisteten Quellen dienen der Veranschaulichung; viele weitere Veröffentlichungen und Datenbanken dienten als Grundlage für die Schreibtischphase.

Parallel dazu wurden Längsschnittindizes, z. B. globale PMI-Flashs, Halbleiter-CAPEX-Tracker und EV-Montagebandzugänge, auf historische Servoantriebslieferungen abgebildet, wodurch wir eine Trendelastizität erhalten, die das Modell speist.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einem Top-Down-Umbau, der die globalen industriellen Anlageinvestitionen, die installierten Robotereinheiten und die Werkzeugmaschinenproduktion mit den beobachteten Durchdringungsraten der Antriebe in Einklang bringt. Die Ergebnisse werden vor den Anpassungen durch stichprobenartige Bottom-up-Roll-ups der Umsätze führender Anbieter und Channel Checks gegengeprüft. Unsere multivariate Regressionsprognose, die bis 2030 reicht, basiert auf Schlüsselvariablen wie dem durchschnittlichen ASP für Antriebe, dem Niederspannungsanteil, der Roboterinstallationsbasis, den Aufträgen für Halbleiteranlagen und den regionalen Energieeffizienzvorschriften. Wo Zuliefererdaten fehlen, werden die Lücken mit gewichteten regionalen Versandquoten geschlossen, die aus Zolldaten abgeleitet werden.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Analysten führen vierteljährlich einen Stresstest des Modells anhand neuer Importdaten, Preisverfolgungsdaten und öffentlicher Erträge durch. Abweichungen, die über die vorgegebenen Schwellenwerte hinausgehen, führen zu einer erneuten Kontaktaufnahme mit den Quellen, gefolgt von einer internen Peer Review. Der Bericht wird jährlich vollständig aktualisiert und bei wichtigen Ereignissen zwischenzeitlich überarbeitet.

Warum die Servo Drives Baseline von Mordor für Entscheider besonders interessant ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Spannungsbereiche wählen, Motoren mit Antrieben bündeln oder die Währung zu unterschiedlichen Zeitpunkten im Jahr einfrieren. Wir weisen auf diese Variablen im Voraus hin, damit die Leser verstehen, warum die Gesamtzahlen variieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Herausgeber lassen Mittelspannungsschränke aus, andere gehen von einer konstanten ASP-Erosion aus, und einige wenige prognostizieren Volumina allein aus der Robotik, ohne sie mit der breiteren diskreten Fertigung zu verknüpfen. Mordor Intelligence berichtet über das gesamte Antriebsspektrum, wendet rollierende Wechselkurse an und aktualisiert das Modell jedes Jahr, was die Fehlerbandbreite verringert und die Nutzbarkeit verbessert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 14,19 B (2025) | Mordor Intelligence | - |

| USD 2,30 B (2024) | Industrie-Beratung A | Konzentration auf digitale Geräte unter 5 kW |

| USD 6,20 B (2024) | Regionale Beratung B | Ohne das Mittelspannungssegment Asien-Pazifik |

| USD 10,25 B (2024) | Fachzeitschrift C | Verwendet den festen ASP für 2019 ohne Inflationsausgleich |

Kurz gesagt, unser diszipliniertes Scoping, die Auswahl der Variablen und die jährliche Aktualisierung geben den Kunden eine ausgewogene Grundlage, die sie auf öffentliche Indikatoren und Erkenntnisse aus erster Hand zurückführen können, was die strategische Planung wesentlich zuverlässiger macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Servoantriebsmarkt?

Der Servoantriebsmarkt wird im Jahr 2026 auf 14,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 18,52 Milliarden USD erreichen.

Welche Spannungsklasse dominiert den Servoantriebsmarkt?

Sie liefern deterministische Mikrosekunden-Synchronisation und bündeln Betriebstechnologie- und IT-Datenverkehr in einem einzigen Netzwerk – unverzichtbar für Industrie-4.0-Analysen.

Welches Anwendungssegment wächst am schnellsten?

Robotiksegmente weisen mit einer CAGR von 5,55 % das höchste Wachstum auf, getrieben durch die steigende Nachfrage nach kollaborativen und humanoiden Robotern.

Warum gewinnen EtherCAT und TSN bei Servoantrieben an Bedeutung?

Sie liefern deterministische Mikrosekunden-Synchronisation und bündeln Betriebstechnologie- und IT-Datenverkehr in einem einzigen Netzwerk – unverzichtbar für Industrie-4.0-Analysen.

Wie wirken sich Handelszölle auf Servoantrieb-Lieferketten aus?

Zölle auf importierte Halbleiter und Bewegungskomponenten veranlassen Hersteller, regionale Montagelinien aufzubauen und kritische Chips von Doppelquellen zu beziehen, was kurzfristig die Kosten erhöht, aber die Resilienz verbessert.

Welche Rolle spielen Energieeffizienzvorgaben bei der Einführung von Antrieben?

EU-Ökodesign-Vorschriften und unternehmensinterne CO₂-Ziele veranlassen Werke, Altmotoren durch IE2-plus-Drehzahlregler zu ersetzen, was Nachrüstprojekte beschleunigt und Anbieter mit hocheffizienten Portfolios begünstigt.

Seite zuletzt aktualisiert am: