Marktgröße und Marktanteil für Servomotoren und Servoantriebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.34 Milliarden US-Dollar |

| Marktgröße (2031) | 23.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

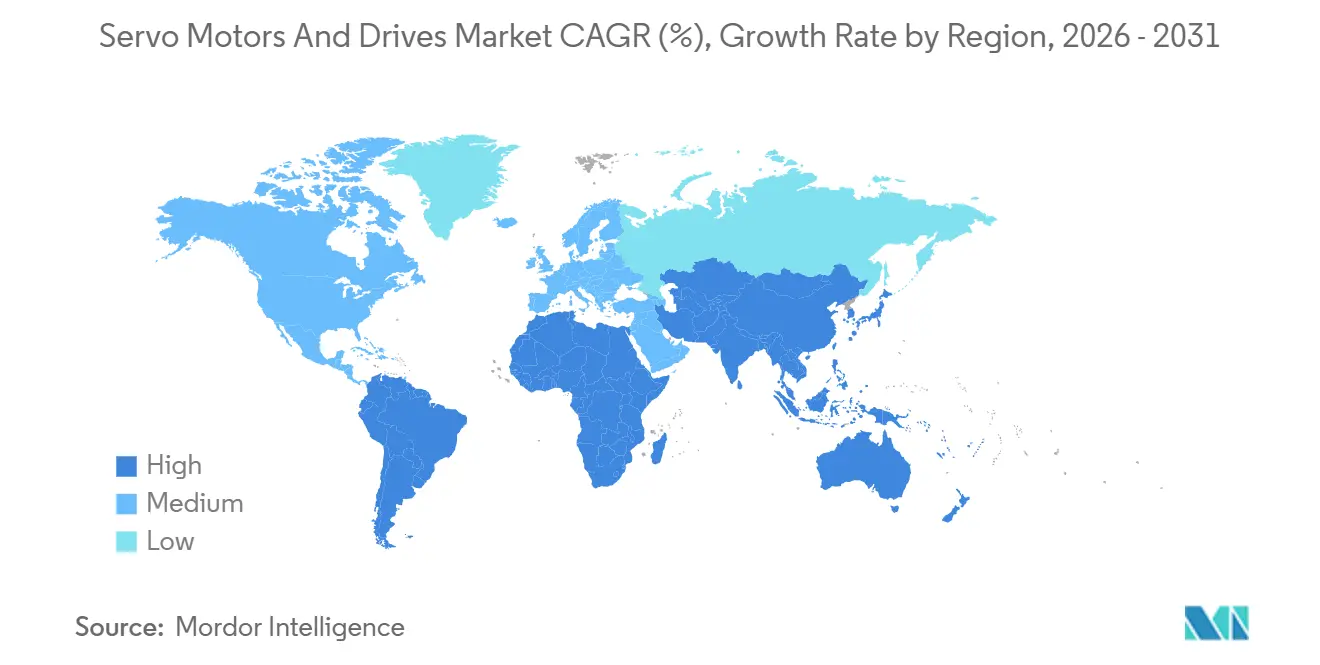

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

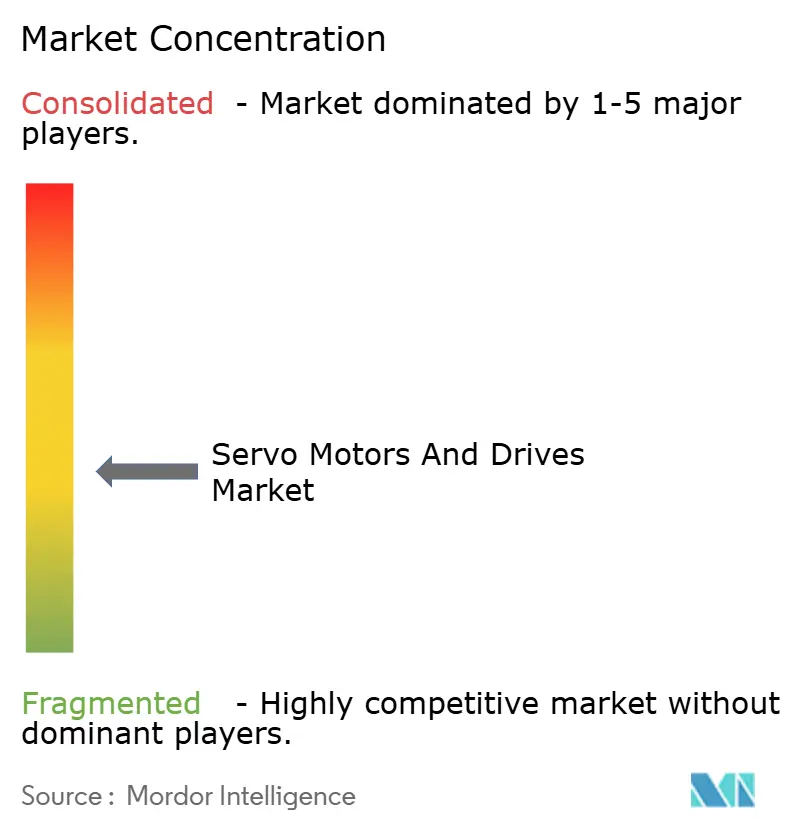

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Servomotoren und Servoantriebe von Mordor Intelligence

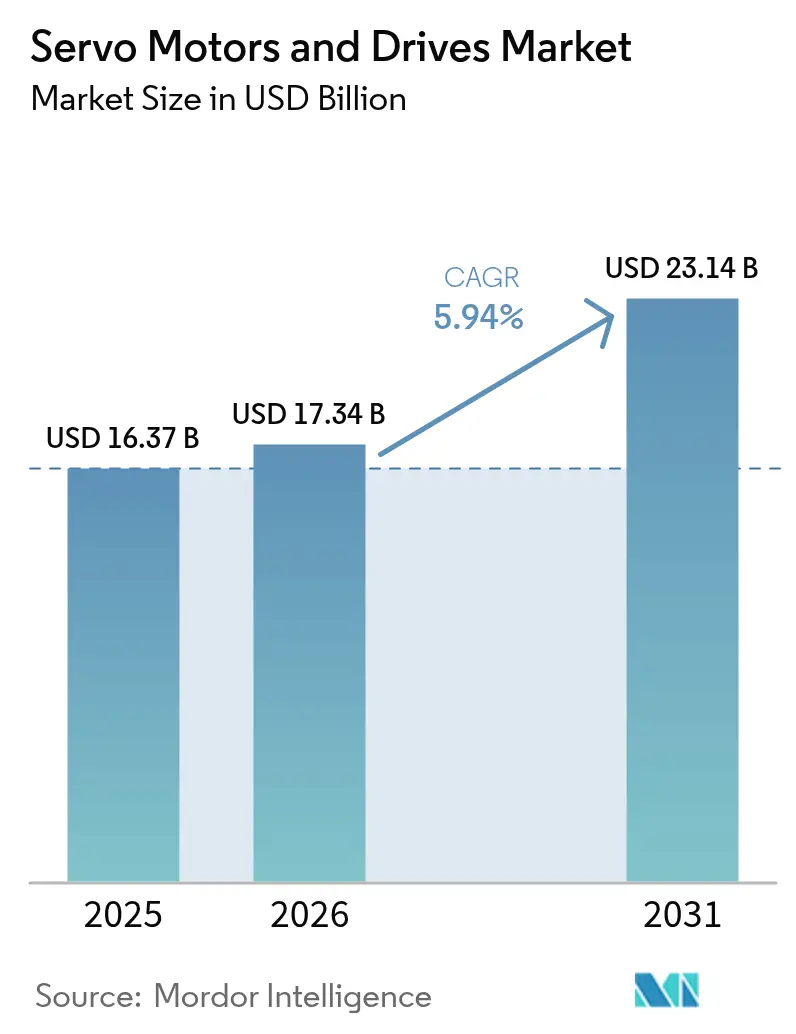

Die Marktgröße für Servomotoren und Servoantriebe wird für 2025 auf 16,37 Milliarden USD und für 2026 auf 17,34 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 23,14 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,94 % von 2026 bis 2031 entspricht. Dieses Wachstum spiegelt einen Wandel in der Fertigungswirtschaft wider, bei dem präzise Bewegungssteuerung nicht mehr ein Premium-Merkmal, sondern eine grundlegende Anforderung für wettbewerbsfähige Produktion darstellt. Die weitverbreitete Einführung von Siliziumkarbid-Leistungselektronik und am Rand eingesetzter künstlicher Intelligenz senkt die Gesamtbetriebskosten und macht Servosysteme auch in preissensiblen Segmenten attraktiv. Integrierte Motor-Antriebs-Einheiten reduzieren den Platzbedarf in Schaltschränken und vereinfachen die Verkabelung, während Mittelspannungsvarianten die Servotechnologie auf Schwermaschinenpresse und Extruder ausweiten. Anbieter integrieren cloudverbundene Diagnose- und Predictive-Maintenance-Algorithmen, um wiederkehrende Einnahmequellen zu schaffen und Kunden an proprietäre Ökosysteme zu binden.

Wichtigste Erkenntnisse des Berichts

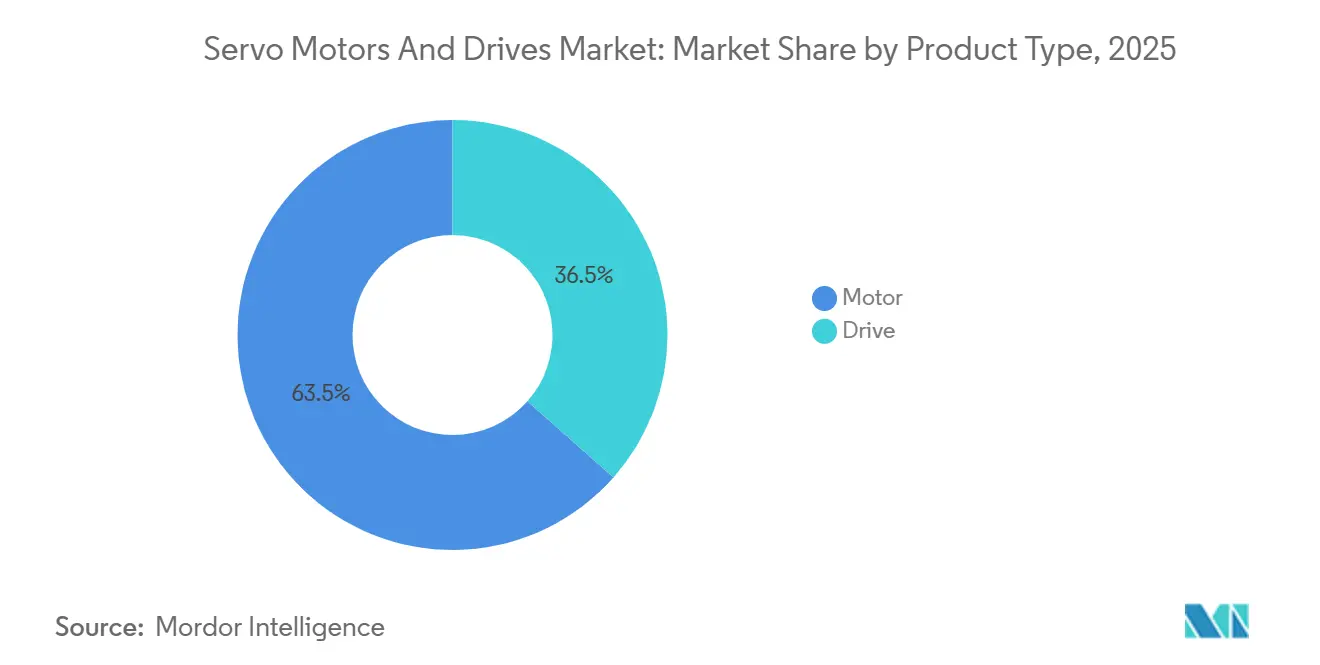

- Nach Produkttyp führten Motoren im Jahr 2025 mit einem Umsatzanteil von 63,47 % und sollen bis 2031 mit einer CAGR von 6,37 % wachsen.

- Nach Spannungsbereich entfielen im Jahr 2025 72,38 % des Marktanteils für Servomotoren und Servoantriebe auf Niederspannungssysteme, während Mittelspannungssysteme im Prognosezeitraum mit einer CAGR von 6,54 % wachsen.

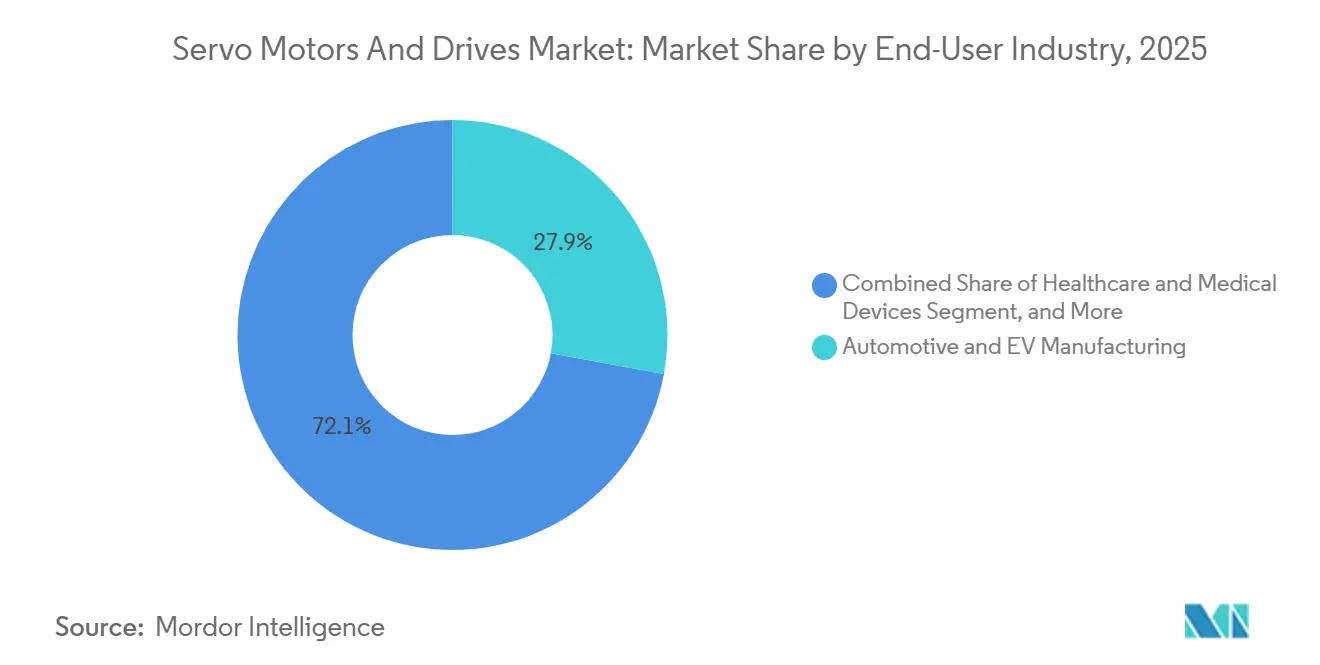

- Nach Endverbraucherbranche entfielen im Jahr 2025 27,91 % des Umsatzes auf die Automobil- und Elektrofahrzeugfertigung, während das Gesundheitswesen und Medizinprodukte zwischen 2026 und 2031 mit einer CAGR von 7,51 % wachsen.

- Nach Leistungsklasse hielten Motoren unter 1 kW im Jahr 2025 einen Marktanteil von 44,58 % für Servomotoren und Servoantriebe, während Einheiten über 15 kW bis 2031 die höchste CAGR von 6,77 % verzeichnen sollen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 39,73 % des globalen Umsatzes, und Südamerika soll bis 2031 die schnellste CAGR von 6,91 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Servomotoren und Servoantriebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante industrielle Automatisierung und Einführung intelligenter Fabriken | +1.2% | Global, mit höchster Intensität im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung kollaborativer und mobiler Robotik | +0.9% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge globale und regionale Energieeffizienzvorschriften | +0.8% | Europa und Nordamerika führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Übergang zu Siliziumkarbid-Leistungsmodulen in Servoantrieben | +0.7% | Global, mit früher Einführung in der Automobil- und Halbleiterbranche | Mittelfristig (2–4 Jahre) |

| Durch digitale Zwillinge ermöglichtes prädiktives Sizing von Servosystemen | +0.5% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum von Mikro-Fulfillment-Zentren mit Bedarf an kompakter Servoaktorik | +0.6% | Nordamerika und Europa als E-Commerce-Zentren, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante industrielle Automatisierung und Einführung intelligenter Fabriken

Hersteller beschleunigen die Einführung von Produktionsmodellen ohne Bedienpersonal und erheben Servomotoren von optionalen Aufrüstungen zu obligatorischer Infrastruktur. Deloitte stellte fest, dass 68 % der Produzenten beabsichtigen, innerhalb von zwei Jahren autonome Materialhandhabung einzusetzen. Elektronikmontagelinen werden nun vierteljährlich umkonfiguriert, und Servosysteme ermöglichen eine Wiederholgenauigkeit im Submillimeterbereich, die feste Automatisierung nicht erreichen kann. Automobil- und Unterhaltungselektronikwerke steigerten den Servoanteil pro Linie im Jahr 2026 um 23 % und ersetzten pneumatische Aktuatoren, um die Variantenvielfalt zu bewältigen. Globale Roboterinstallationen erreichten im Jahr 2025 553.000 Einheiten und fügen jährlich mehr als 3,3 Millionen neue Servomotoren hinzu.[1]Internationaler Verband der Robotik, "Weltrobotik 2025 – Industrieroboter," ifr.org Gezielte Subventionen im Wert von 15 Milliarden CNY (2,1 Milliarden USD) in China beschleunigten Aufrüstungen, die Servoantriebe mit dem industriellen Internet der Dinge integrieren, und erschlossen Märkte der zweiten und dritten Ebene.

Zunehmende Einführung kollaborativer und mobiler Robotik

Kollaborative Roboter und autonome mobile Roboter verbreiten sich über große Fabriken hinaus in kleine und mittlere Unternehmen, wobei jede Einheit 6–8 rahmenlose Servomotoren für nachgiebige Bewegungen enthält. Die weltweiten Lieferungen mobiler Roboter erreichten im Jahr 2025 140.000 Einheiten, und ABB meldete einen Umsatzsprung von 41 % in seiner Sparte für mobile Roboter, angetrieben durch Flotten von 50–100 Fahrzeugen pro Standort. Boston Dynamics' Stretch, das von großen Logistikunternehmen eingesetzt wird, verfügt über 11 Servoachsen und verdeutlicht die steigende Servoanzahl pro Roboter. Die Kombination aus Fortbewegung und Manipulation intensiviert die Nachfrage und hält das zweistellige Logistikwachstum bis 2028 aufrecht.

Strenge globale und regionale Energieeffizienzvorschriften

Regulierungsbehörden drängen Motoren in Richtung der Effizienzklassen IE4 und IE5. Die Europäische Union schreibt heute IE3-Mindestwerte vor und IE4 ab 2027, was Nachrüstungen erzwingt, die Servoarchitekturen begünstigen.[2]Europäische Kommission, "Verordnung 2019/1781 über Ökodesign-Anforderungen," eur-lex.europa.eu Das US-Energieministerium schätzt, dass der Ersatz von 30 % der installierten Motoren durch IE4 oder höher jährlich 52 Terawattstunden einsparen könnte, und identifiziert Servoantriebe als den bevorzugten Weg für Anwendungen, die eine dynamische Drehzahlregelung erfordern. China aktualisierte GB 18613-2020, um es an IE4-Schwellenwerte anzupassen, und beschleunigte die Servoadoption in Textil- und Verpackungsbetrieben. Schneider Electric dokumentierte durchschnittliche Energieeinsparungen von 27 %, wenn Kunden von herkömmlichen Umrichtern auf Servoantriebe umstellten.

Übergang zu Siliziumkarbid-Leistungsmodulen in Servoantrieben

Siliziumkarbid-Halbleiter steigern den Antriebswirkungsgrad auf über 98 %, verringern den Platzbedarf um bis zu 40 % und ermöglichen Sperrschichttemperaturen von 175 °C. Wolfspeed erklärte, dass Servoanwendungen sein am schnellsten wachsendes industrielles Segment sind. Mitsubishi Electrics MELSERVO-J5-Linie verwendet vollständige SiC-Stufen, um lüfterlose, reinraumtaugliche Antriebe zu liefern. IEEE-Studien zeigen, dass SiC-Antriebe die harmonische Verzerrung um 15–20 % reduzieren, sodass Anlagen mehr Achsen hinzufügen können, ohne das Stromnetz aufzurüsten. Die Amortisationszeit liegt bei Hochlastpressen häufig unter 18 Monaten, was SiC zu einer zunehmend gängigen Wahl macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestition im Vergleich zu Induktions- oder Schrittmotoralternativen | -0.5% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenrisiko für hochwertige Seltenerd-Permanentmagnete | -0.4% | Global, mit höchster Exposition in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheitslücken in vernetzten Servoantrieben, die Ausfallzeiten verursachen | -0.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Anteil integrierter Servo-Schrittmotor-Hybride, die Einstiegs-Servosysteme kannibalisieren | -0.3% | Global, konzentriert auf Verpackungs- und Textilapplikationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestition im Vergleich zu Induktions- oder Schrittmotoralternativen

Ein 5-kW-Servopaket kostet im Durchschnitt 2.800 USD, verglichen mit 950 USD für einen Induktionsmotor mit einem Frequenzumrichter und 600 USD für einen Schrittmotor, was bei mäßig belasteten Aufgaben zu Amortisationszeiträumen von 3–5 Jahren führt.[3]US-Energieministerium, "Kostenanalyse von Servomotorsystemen," energy.gov Kleine und mittlere Unternehmen in Schwellenmärkten wählen häufig Schrittmotoren, um Kapital zu schonen, insbesondere wenn kostengünstige Arbeitskräfte die Vorteile der Automatisierung aufwiegen. Lebenszyklusvorteile sind für Beschaffungsteams nicht immer erkennbar, sodass Entscheidungen tendenziell zum niedrigsten Anfangspreis neigen. Anbieter bieten nun leistungsbasierte Verträge an, aber die Durchdringung lag im Jahr 2025 unter 15 %.

Lieferkettenrisiko für hochwertige Seltenerd-Permanentmagnete

China kontrollierte im Jahr 2025 etwa 70 % des Seltenerdbergbaus und über 90 % der Verarbeitung, und eine Kontingentierung im August 2025 ließ die Neodympreise um 35 % steigen. Europäische Hersteller sahen sich mit einer Verdoppelung der Lieferzeiten für Magnete konfrontiert, was die Margen erodierte. Die Substitution durch Ferritmagnete reduziert die Drehmomentenergiedichte um 20–30 %, was für Präzisionsachsen inakzeptabel ist. Das Recycling deckte weniger als 3 % des Bedarfs, während neue Verarbeitungsanlagen in Australien und Kanada vor 2028 keine Skalierung erreichen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integration treibt den Motoraufschwung voran

Motoren erwirtschafteten im Jahr 2025 10,39 Milliarden USD des Marktes für Servomotoren und Servoantriebe, was einem Marktanteil von 63,47 % entspricht, der bis 2031 mit einer CAGR von 6,37 % wachsen soll. Rotierende Wechselstrommodelle dominieren, da ihre hohen Drehmoment-Trägheits-Verhältnisse für mehrachsige CNC-Maschinen und Gelenkarmroboter geeignet sind, die Reaktionszeiten im Millisekundenbereich erfordern. Bürstenlose Gleichstromvarianten gewinnen zwar in geringerem Volumen, aber an Bedeutung in Operationsrobotern und Luft- und Raumfahrtmechanismen, wo geringe Ausgasung und Extremtemperaturleistung entscheidend sind. Linearmotoren machen weniger als 5 % des Umsatzes aus, verzeichnen jedoch zweistelliges Wachstum in der Halbleiterlithografie aufgrund ihrer Submikrometer-Genauigkeit und der Eliminierung von mechanischem Umkehrspiel.

Antriebe trugen im Jahr 2025 5,98 Milliarden USD bei und entwickeln sich zu intelligenten Bewegungszentren, die Sicherheit, Analytik und mehrachsige Koordination integrieren. Wechselstrom-Servoantriebe bilden das Rückgrat dieses Wandels, während einstellbare Mehrachsplattformen am schnellsten wachsen, da Maschinenbauer bis zu 64 Achsen in einem Rack zusammenfassen. Die Einführung integrierter Motor-Antriebs-Aktuatoren stieg auf 18 % der Neuinstallationen, was den Schaltschrankplatzbedarf reduziert und die Einhaltung der funktionalen Sicherheitsvorschriften gemäß IEC 61800-5-2 vereinfacht. Anbieter bündeln nun cloudverbundene Diagnose, die Abonnementeinnahmen erschließt, und machen Software statt Hardware zur neuen Differenzierungsgrenze.

Nach Spannungsbereich: Niederspannung dominiert, Mittelspannung beschleunigt

Niederspannungssysteme unter 1.000 V kontrollierten im Jahr 2025 72,38 % des Umsatzes, angetrieben durch standardisierte 400-V- und 480-V-Industrienetze und gut etablierte Sicherheitsnormen, die Zertifizierungszyklen verkürzen. Diese Plattformen dominieren Robotik, Verpackung und mobile Automatisierung, wo kompakte Bauformen und geringeres Schockrisiko die reine Leistung überwiegen. Batteriebetriebene kollaborative Roboter und fahrerlose Transportsysteme verwenden universell Niederspannungsservos und tragen dazu bei, hohe Stückzahlen aufrechtzuerhalten, auch wenn die durchschnittlichen Verkaufspreise sinken. Nachrüstungen in reifen Fabriken bevorzugen ebenfalls Lösungen unter 600 V, da diese in bestehende Schaltschrankkonzepte passen, ohne kostspielige Schaltanlagenaufrüstungen zu erfordern.

Mittelspannungsprodukte im Bereich von 1.000 V bis 10.000 V expandieren mit einer CAGR von 6,54 %, der schnellsten Rate unter den Spannungsklassen, da Metallverarbeitung, Bergbau sowie Öl und Gas Gleichstrom- und Hydraulikantriebe durch Präzisions-Wechselstromservos ersetzen. Neue Stahlbandwalzwerke beispielsweise setzen megawattstarke Servogerüste ein, die die Ausbeute steigern und Ausfallzeiten drastisch reduzieren, was ihre Prämie rechtfertigt. Aktive Einspeisegleichrichter und gemeinsame Gleichstrombus-Architekturen ermöglichen es Anlagen nun, Mittelspannungsnetze mit Niederspannungsmotoren zu kombinieren und sowohl Platzbedarf als auch Effizienz zu optimieren. Hochspannungsangebote über 10 kV bleiben eine spezialisierte Nische für Teilchenbeschleuniger und Luft- und Raumfahrtprüfstände, aber schrittweise Fortschritte bei der Siliziumkarbid-Isolierung könnten später im Jahrzehnt eine breitere industrielle Nutzung erschließen.

Nach Endverbraucherbranche: Automobil führt, Gesundheitswesen wächst stark

Automobil- und Elektrofahrzeugwerke machten im Jahr 2025 27,91 % des Umsatzes aus und installierten Tausende von Servoachsen für die Batteriepaketmontage, das Karosserieschweißen und die Präzisionsklebstoffauftragung. Zykluszeitsenkungen von 20–30 % und höhere Erstdurchlaufquoten rechtfertigen die Investition selbst in kapitalintensiven Stanz- und Lackierbetrieben. Servopressen mit programmierbaren Hubprofilen ersetzen konventionelle mechanische Einheiten und verbessern die Umformbarkeit von leichten Aluminium- und Verbundwerkstoffpaneelen. Die Bearbeitung von Elektrofahrzeug-Antriebssträngen erfordert engere Toleranzen als Verbrennungsmotorteile, was den Servoanteil pro Linie weiter erhöht und zukünftige Aufrüstungszyklen sichert.

Gesundheitswesen und Medizinprodukte bilden das am schnellsten wachsende Segment mit einer CAGR von 7,51 % bis 2031, da die Lieferungen von Operationsrobotern steigen und Einweg-Bioreaktoren sich verbreiten. Servomotoren ermöglichen haptisches Feedback und Artikulation unter einem Grad in Roboterarmen und erweitern das adressierbare Eingriffsspektrum von der Urologie bis zu kardiovaskulären Interventionen. Reinraumtaugliche, rahmenlose Motoren mit antimikrobiellen Beschichtungen erfüllen strenge regulatorische Standards und passen in kompakte Gantries für diagnostische Bildgebung. Über Krankenhäuser hinaus treibt eine alternde Bevölkerung die Nachfrage nach automatisierter pharmazeutischer Verpackung an, die Hochgeschwindigkeits-Servosortierung und -etikettierung einsetzt, um Medikationsfehler zu reduzieren. Dieser doppelte Sog aus klinischen und Fertigungsumgebungen sichert dem Segment langfristige Dynamik.

Nach Leistungsklasse: Unter 1 kW dominiert das Volumen, Hochleistung gewinnt an Dynamik

Einheiten mit einer Leistung unter 1 kW machten im Jahr 2025 44,58 % der Lieferungen aus, gestützt durch Desktop-CNC-Router, 3D-Drucker und Bildungsrobotik-Bausätze, die von chinesischen Anbietern zu Preisen unter 200 USD verkauft werden. Hoher Stückumsatz hält den Gesamtumsatz robust, auch wenn der Margendruck anhält. Die weitverbreitete Einführung in der Maker-Bewegung schafft auch zukünftige industrielle Nachfrage, da Ingenieure, die mit Niedrigleistungsservos ausgebildet wurden, in Fabrikrollen wechseln. Die Kategorie 1–5 kW bleibt der Umsatzanker für die allgemeine Automatisierung und deckt Förderbänder, Pick-and-Place-Arme und kleinere Spritzgussmaschinen ab, die stetige Ersatzzyklen antreiben.

Die Klasse 5–15 kW skaliert rasch, da moderne Servodesigns 15 kW in Gehäuse packen, die früher auf 11 kW begrenzt waren, sodass Maschinenbauer verkleinern können, ohne Drehmomentenreserven zu opfern. Über 15 kW liegt das Segment auf Kurs für eine CAGR von 6,77 % dank servogesteuerter Metallumformpressen, Kunststoffextruder und Hafenkrane, die Hydraulik gegen sauberere, energieregenerative Elektroantriebe tauschen. Energieeinsparungen von 20–35 % und programmierbare Kraftprofile überwiegen die höheren Investitionskosten, insbesondere dort, wo Umweltvorschriften Flüssigkeitslecks bestrafen. Kontinuierliche Fortschritte bei Kühlung und Siliziumkarbid-Modulen signalisieren, dass die praktische Obergrenze für kommerzielle Servos vor 2031 200 kW überschreiten könnte, was neue Bereiche in der Schiffsantriebstechnik und industriellen Belüftung erschließt.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2025 mit 39,73 % des globalen Umsatzes und unterstreicht die Rolle der Region als Produktionszentrum für Elektronik, Maschinen und Robotik. China allein produzierte im Jahr 2025 4,5 Millionen Servomotoren, und inländische Marken machten 55 % der lokalen Nachfrage aus, indem sie die Lücke bei Auflösung und thermischer Stabilität verringerten. Das Programm „Made in China 2025” zahlte 8 Milliarden CNY (1,1 Milliarden USD) an Aufrüstungssubventionen aus und priorisierte CNC-Maschinen und Roboter, die mit Präzisionsservoantrieben ausgestattet sind. Japan exportierte Servoprodukte im Wert von 287 Milliarden JPY (2,0 Milliarden USD) und behauptete die Führung bei Halbleiter- und Medizingeräten, die Nanometer-Positioniergenauigkeit erfordern. Indiens Produktionsgebundenes Anreizprogramm stellte im Jahr 2025 12.500 Crore INR (1,5 Milliarden USD) bereit und finanzierte Montagelinien, die 180.000 neue Achsen hinzufügten und den regionalen Markt für Servomotoren und Servoantriebe erheblich vergrößerten.

Nordamerika hielt im Jahr 2025 knapp 24 % des Umsatzes, gestützt durch 39 Milliarden USD an Anreizen für die Halbleiterfertigung im Rahmen des CHIPS and Science Act. Neue Fertigungsanlagen von Intel, TSMC und Samsung integrieren jeweils 5.000–8.000 Achsen für die Waferhandhabung, Lithografie und Metrologie und treiben inkrementelle Bestellungen für Hochpräzisionsservos an. Rockwell Automation meldete einen regionalen Auftragsanstieg von 18 %, wobei Automobil- und Lebensmittelverarbeitungsbetriebe automatisierten, um Fachkräftemangel auszugleichen. Mexiko zog in den Jahren 2024–2025 35 Milliarden USD an Nearshoring-Investitionen an, rüstete Greenfield-Werke mit modernster Automatisierung aus und steigerte den Marktanteil des Landes für Servomotoren und Servoantriebe innerhalb Nordamerikas.

Europa erfasste im Jahr 2025 etwa 22 % des globalen Umsatzes und beschleunigt Nachrüstungen, um die ab 2027 geltenden IE4-Effizienzvorschriften zu erfüllen. Siemens verzeichnete in Deutschland und Italien ein Wachstum der Servoantriebe von 14 %, da Exporteure die Sinamics-S210-Plattform in Verpackungs- und CNC-Maschinen integrierten. Der britische Advanced Manufacturing Plan im Wert von 4,5 Milliarden GBP (5,7 Milliarden USD) leitet Mittel in Luft- und Raumfahrtverbundwerkstoffe und pharmazeutische Abfüll- und Verpackungslinien, die Hochbandbreiten-Servos bevorzugen. Südamerika, angeführt von Brasilien und Argentinien, soll bis 2031 die schnellste CAGR von 6,91 % verzeichnen, da Zuflüsse von 18,2 Milliarden USD im Jahr 2025 eine Automatisierung auf dem Niveau globaler Benchmarks erfordern. Der Nahe Osten und Afrika bleiben unter einem Anteil von 8 %, wachsen jedoch, da saudi-arabische und emiratische Diversifizierungsprogramme servogesteuerte Ausrüstungen für Baumaterialien und Pharmazeutika vorschreiben.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung: Yaskawa Electric, Siemens, Mitsubishi Electric, ABB und Rockwell Automation hielten zusammen im Jahr 2025 etwa 45 % der globalen Lieferungen und verankern Skalenvorteile in Forschung und Entwicklung sowie im Außendienst. Diese etablierten Anbieter verteidigen ihre installierten Basen durch die Bündelung von Lebenszyklusverträgen, Ferndiagnose und proprietärer Bewegungssoftware, die die Kundenbindung vertiefen. Chinesische Herausforderer wie Inovance Technology, STEP Electric und Estun Automation dominieren ihren Heimatmarkt und expandieren mit IEC-zertifizierten Produkten, die 30–40 % unter den Preisen der etablierten Anbieter liegen, nach Südostasien und Lateinamerika und erodieren die Einstiegsmargen. Patentdaten zeigen intensive Aktivität bei KI-gestützter Abstimmung und drahtloser Inbetriebnahme; Yaskawa allein meldete im Jahr 2025 47 servobezogene Patente an.

Strategische vertikale Integration beschleunigt sich. Nidec erwarb für 95 Millionen USD einen vietnamesischen Hersteller von Seltenerd-Magneten und sicherte sich damit 15 % seines jährlichen Magnetbedarfs, um die Exposition gegenüber chinesischen Exportkontingenten abzupuffern. Bosch Rexroth erweiterte die interne Siliziumkarbid-Fertigung, um Designzyklen für seine IndraDrive-Xc-Linie zu verkürzen, die einen Wirkungsgrad von 98,3 % ohne Zwangsluftkühlung erreicht. Siemens investiert 180 Millionen EUR (195 Millionen USD), um die Motorkapazität in Bad Neustadt um 40 % zu erweitern, und setzt KI-Inspektion ein, die Fehlerquoten und Lieferzeiten reduziert. Rockwells neue Kinetix-5700-Serie integriert funktionale Sicherheit nach SIL 3 und synchronisiert bis zu 100 Achsen bei 250-µs-Netzwerkzyklen, was die Leistungsanforderungen für Verpackungs- und Automobilmontage erhöht.

Software-Abonnements werden zu einem entscheidenden Umsatztreiber, da die Hardwaremargen sinken. Siemens gab bekannt, dass mehr als 30 % der neuen europäischen Installationen kostenpflichtige digitale Servicepakete umfassten, die Predictive Maintenance und Cloud-Analytik liefern. Anbieter konkurrieren auf der Grundlage von Cybersicherheitsnachweisen und beeilen sich, Antriebe nach IEC 62443 zu zertifizieren, um Automobil- und Pharmakunden zu befriedigen, die Ransomware-Bedrohungen fürchten. Chancen in weißen Flecken liegen im Hydraulikersatz; Schuler stellte fest, dass 60 % der neuen Aufträge für Metallumformpressen nun Servoaktorik vorschreiben, und Hersteller mobiler Geräte experimentieren mit 50–150-kW-Servos für den Baggerantrieb, was signalisiert, dass sich der Wettbewerbsperimeter über die traditionelle Fabrikautomatisierung hinaus ausdehnt.

Marktführer der Branche für Servomotoren und Servoantriebe

Mitsubishi Electric Corporation

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Siemens kündigte eine Erweiterung seines Motorenwerks in Bad Neustadt im Wert von 180 Millionen EUR (195 Millionen USD) an, mit automatisierten Wickellinien, die die Jahreskapazität um 40 % steigern.

- Dezember 2025: Yaskawa erwarb 60 % eines vietnamesischen Präzisionsgetriebeherstellers für 8,5 Milliarden JPY (58 Millionen USD), um die Getriebeversorgung zu sichern und die Lieferzeiten um 20 % zu verkürzen.

- November 2025: Rockwell Automation brachte die Servoantriebsserie Kinetix 5700 mit funktionaler Sicherheit nach SIL 3 und EtherNet/IP-Zykluszeiten unter 250 Mikrosekunden auf den Markt.

- Oktober 2025: Mitsubishi Electric eröffnete ein Servowerk im Wert von 120 Millionen USD in Pune, Indien, mit einer Jahreskapazität von 250.000 Einheiten und einer Solaranlage vor Ort.

Berichtsumfang des globalen Marktes für Servomotoren und Servoantriebe

Der Marktbericht für Servomotoren und Servoantriebe ist segmentiert nach Produkttyp (Motor und Antrieb), Spannungsbereich (Niederspannung, Mittelspannung, Hochspannung), Endverbraucherbranche (Automobil- und Elektrofahrzeugfertigung, Öl und Gas, Gesundheitswesen und Medizinprodukte, Verpackung und Etikettierung, Halbleiter und Elektronik, Chemie und Petrochemie, Lebensmittel und Getränke, Textil und Druck), Leistungsklasse (unter 1 kW, 1 kW–5 kW, 5 kW–15 kW, über 15 kW) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Motor | Wechselstrom-Servomotor |

| Bürstenloser Gleichstrom-Servomotor | |

| Bürstenbehafteter Gleichstrom-Servomotor | |

| Linearservomotor | |

| Antrieb | Wechselstrom-Servoantrieb |

| Gleichstrom-Servoantrieb | |

| Einstellbarer Mehrachs-Servoantrieb |

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Automobil- und Elektrofahrzeugfertigung |

| Öl und Gas |

| Gesundheitswesen und Medizinprodukte |

| Verpackung und Etikettierung |

| Halbleiter und Elektronik |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Textil und Druck |

| Unter 1 kW |

| 1 kW–5 kW |

| 5 kW–15 kW |

| Über 15 kW |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Motor | Wechselstrom-Servomotor | |

| Bürstenloser Gleichstrom-Servomotor | |||

| Bürstenbehafteter Gleichstrom-Servomotor | |||

| Linearservomotor | |||

| Antrieb | Wechselstrom-Servoantrieb | ||

| Gleichstrom-Servoantrieb | |||

| Einstellbarer Mehrachs-Servoantrieb | |||

| Nach Spannungsbereich | Niederspannung | ||

| Mittelspannung | |||

| Hochspannung | |||

| Nach Endverbraucherbranche | Automobil- und Elektrofahrzeugfertigung | ||

| Öl und Gas | |||

| Gesundheitswesen und Medizinprodukte | |||

| Verpackung und Etikettierung | |||

| Halbleiter und Elektronik | |||

| Chemie und Petrochemie | |||

| Lebensmittel und Getränke | |||

| Textil und Druck | |||

| Nach Leistungsklasse | Unter 1 kW | ||

| 1 kW–5 kW | |||

| 5 kW–15 kW | |||

| Über 15 kW | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Servomotoren und Servoantriebe bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 23,14 Milliarden USD erreicht.

Welche Region soll bis 2031 das schnellste Umsatzwachstum verzeichnen?

Südamerika soll von 2026 bis 2031 mit einer CAGR von 6,91 % wachsen.

Welches Spannungssegment wächst im Prognosezeitraum am schnellsten?

Mittelspannungslösungen sind auf Kurs für eine CAGR von 6,54 % bis 2031.

Wie viel Umsatz trugen Motoren im Jahr 2025 bei?

Motoren machten 63,47 % des Gesamtumsatzes im Jahr 2025 aus.

Welche Endverbraucherkategorie weist die höchste prognostizierte Wachstumsrate auf?

Gesundheitswesen und Medizinprodukte sollen zwischen 2026 und 2031 mit einer CAGR von 7,51 % wachsen.

Wie konzentriert ist der Lieferantenwettbewerb?

Die fünf größten Anbieter hielten im Jahr 2025 zusammen etwa 45 % der globalen Lieferungen, was auf eine moderate Konsolidierung hindeutet.

Seite zuletzt aktualisiert am: