Servomotor-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

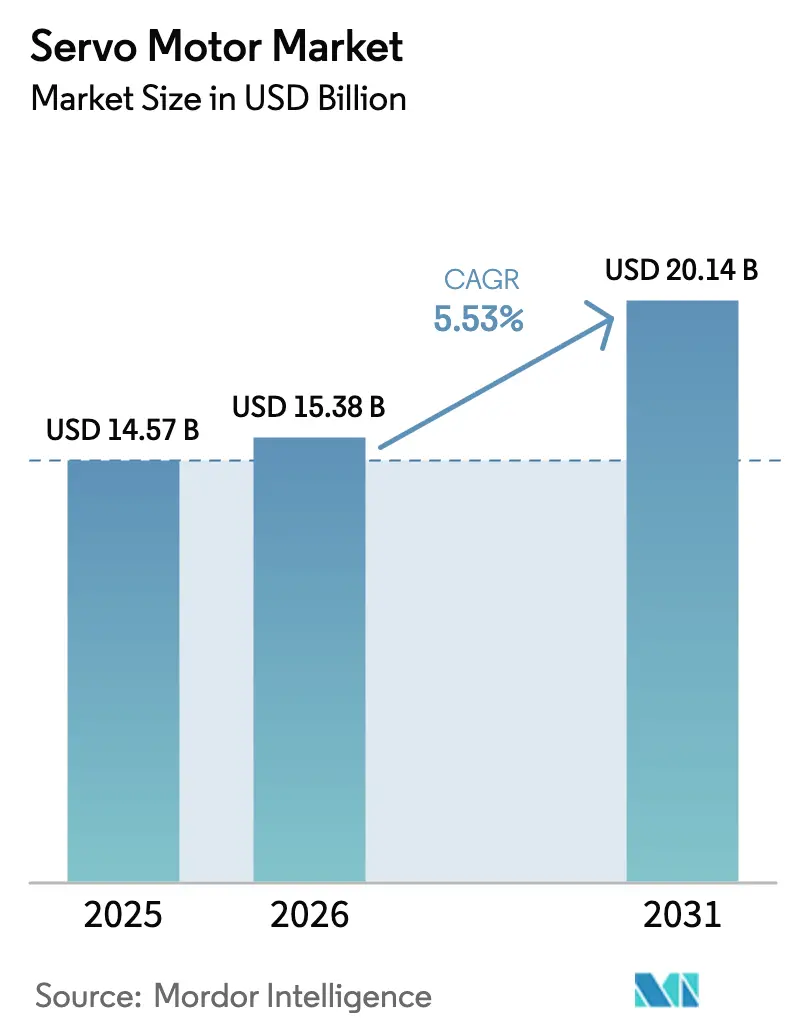

| Marktgröße (2026) | 15.38 Milliarden US-Dollar |

| Marktgröße (2031) | 20.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

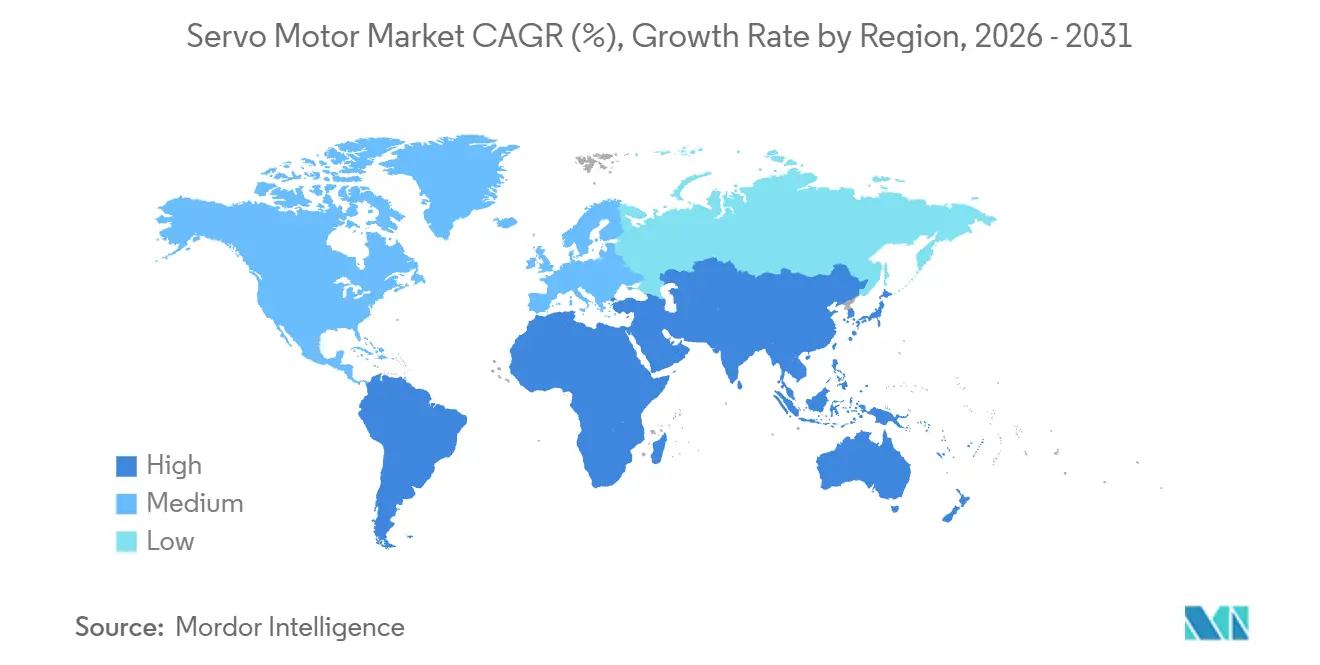

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Servomotor-Marktanalyse von Mordor Intelligence

Die Größe des Servomotor-Marktes wird voraussichtlich von 14,57 Milliarden USD im Jahr 2025 auf 15,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 20,14 Milliarden USD erreichen, mit einer CAGR von 5,53 % im Zeitraum 2026–2031. Diese Expansion wird durch einen Wandel von volumengetriebenen Installationen hin zu präzisen, digital vernetzten Bewegungssteuerungsplattformen angetrieben, die höhere Stückpreise aufweisen. Strengere Effizienzvorschriften, die durch IEC 61800-9-2:2025 eingeführt wurden, katalysieren den Austausch von Altantrieben durch Premium-Einheiten der Klassen IE4 und IE5, während Echtzeit-Diagnose und Energiekonformität die Anschaffungskosten als primäres Kaufkriterium abgelöst haben. Die Massenproduktion von Elektronikbaugruppen im asiatisch-pazifischen Raum, der zunehmende Einsatz von Cobots sowie die Integration von Edge-KI-Analysen treiben die Nachfrage weiter an, auch wenn Lieferkettenrisiken im Zusammenhang mit Seltenerdmagneten und Cybersicherheit die Wachstumsaussichten weiterhin belasten.

Wichtigste Erkenntnisse des Berichts

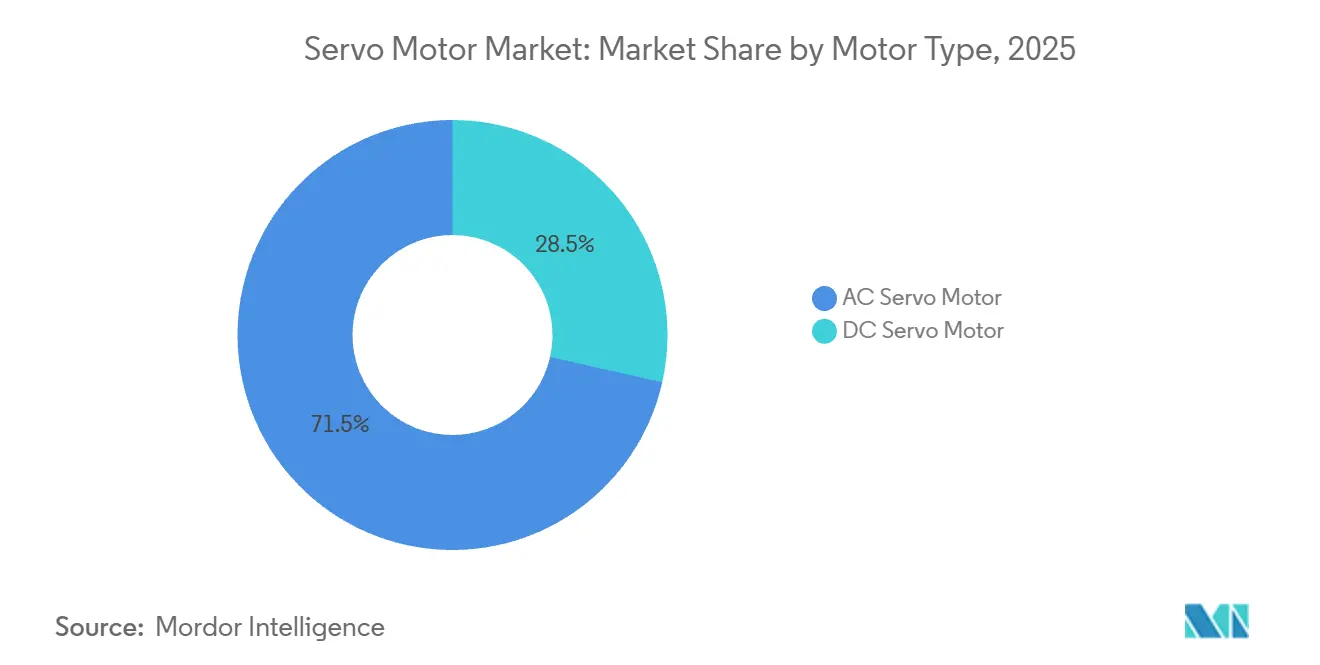

- Nach Motortyp führten AC-Servomotoren mit einem Umsatzanteil von 71,47 % im Jahr 2025; bürstenlose DC-Varianten werden voraussichtlich bis 2031 mit einer CAGR von 6,47 % wachsen.

- Nach Achsenkonfiguration entfielen 63,41 % des Servomotor-Marktanteils im Jahr 2025 auf einachsige Systeme, während mehrachsige Lösungen eine CAGR von 7,32 % verzeichnen sollen.

- Nach Leistungsbewertung hielt das Band von 750 Watt bis 2 Kilowatt im Jahr 2025 einen Anteil von 38,27 % an der Servomotor-Marktgröße, während Einheiten über 2 Kilowatt mit einer CAGR von 8,12 % wachsen.

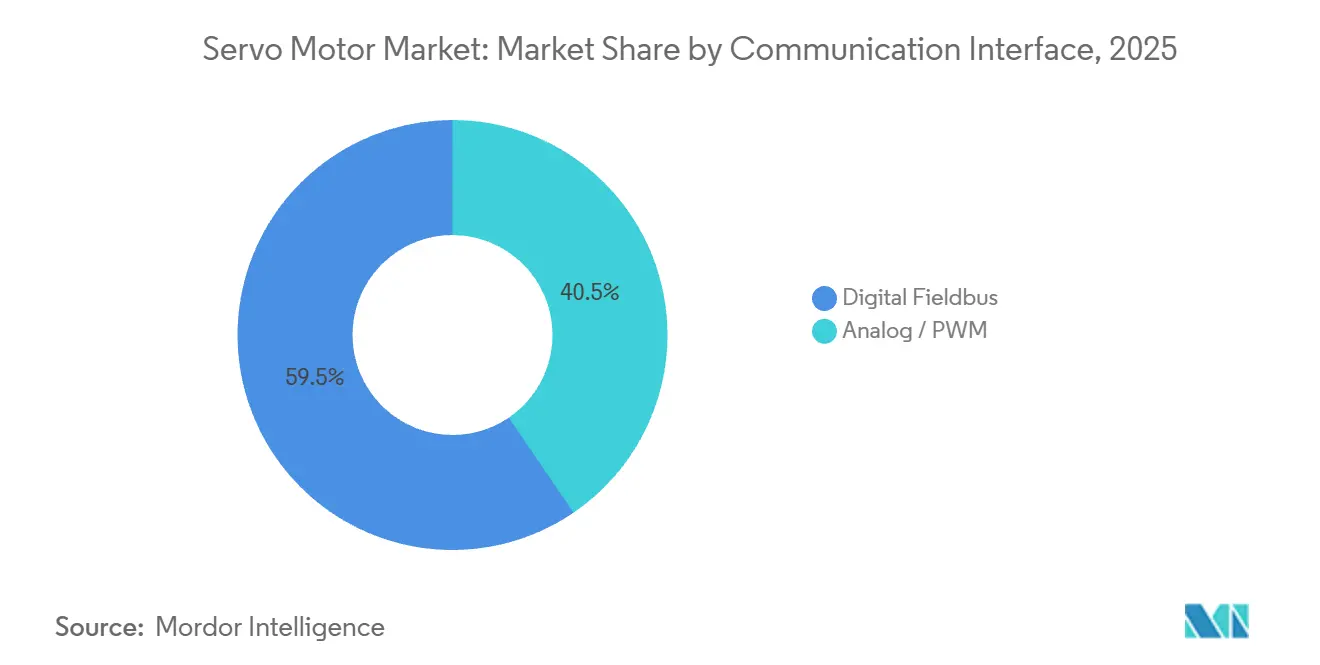

- Nach Kommunikationsschnittstelle erfassten digitale Feldbusnetze 59,53 % der Installationen im Jahr 2025; mit einer CAGR von 6,32 % bleiben sie die am schnellsten wachsende Konnektivitätsoption.

- Nach Endverbraucherbranche repräsentierte die Automobilindustrie 24,63 % der Nachfrage im Jahr 2025, doch die Elektronik- und Halbleiterfertigung soll bis 2031 mit einer CAGR von 8,13 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 43,74 % des globalen Umsatzes im Jahr 2025, während Afrika im Prognosezeitraum die höchste CAGR von 8,13 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Servomotor-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung internationaler Energieeffizienzstandards | +0.9% | Europa, asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Branchenweiter Trend zu intelligenter und flexibler Automatisierung | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Europa | Langfristig (≥4 Jahre) |

| Zunehmender Einsatz von Industrie- und kollaborativen Robotern | +1.1% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integration von Servoantrieben mit Edge-KI-Chips für motornahe Analysen | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Südkorea) | Langfristig (≥4 Jahre) |

| Miniaturisierte Servolösungen für medizinische Exoskelette | +0.3% | Nordamerika, Europa, Japan | Langfristig (≥4 Jahre) |

| Einsatz von Hochdrehmoment-Servos in autonomen Landwirtschaftsmaschinen | +0.5% | Nordamerika, Europa, Brasilien, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung internationaler Energieeffizienzstandards

IEC 61800-9-2:2025 legte IE4- und IE5-Benchmarks fest und zwingt Hersteller dazu, Wicklungen, Magnete und Firmware neu zu gestalten, um Antriebsstrangverluste zu reduzieren. EU-Mitgliedstaaten werden voraussichtlich bis Mitte 2025 den Standard in öffentliche Beschaffungsvorschriften einbetten, was umfangreiche Nachrüstungen in kommunalen Wassernetzen auslösen wird. Japan und Südkorea knüpften Steuergutschriften an die Einhaltung des Standards, was die Einführung in Automobillackierereien und Halbleiterfabriken beschleunigt. Die Vorschrift schreibt zudem die Offenlegung von Volllasteffizienz-Kurven vor, wodurch der Wettbewerb vom Aufkleberpreis auf die Lebenszyklusbetriebskosten verlagert wird. Nordamerika hinkt hinterher, wird aber voraussichtlich aufholen, da das US-amerikanische Energieministerium den Standard in seiner Regelgebung für 2027 referenziert.[1]U.S. Department of Energy, "Notice of Intent for 2027 Appliance Efficiency Rulemaking," energy.gov

Branchenweiter Trend zu intelligenter und flexibler Automatisierung

Hersteller geben hartcodierte Transferlinien zugunsten rekonfigurierbarer Arbeitszellen auf, die mit servogetriebenen Portalen und Cobots ausgestattet sind, die über deterministisches Ethernet verbunden sind. Betriebliche Industrieroboter erreichten bis Ende 2023 4,28 Millionen Einheiten. Die EtherCAT-Durchdringung bei deutschen Maschinenbauern erreichte 2024 62 %, was den Wandel hin zu verteilten Takt-Bewegungsnetzwerken unterstreicht. Auf Antrieben montierte Edge-KI-Chips sagen Lagerschäden bis zu 30 Tage im Voraus vorher und reduzieren ungeplante Stillstände in Pilotlinien um 40 %. Der Servomotor-Markt profitiert daher nicht nur von mechanischer Präzision, sondern auch von datengesteuerten Verbesserungen der Betriebszeit.

Zunehmender Einsatz von Industrie- und kollaborativen Robotern

Die Roboterinstallationen erreichten 2023 541.302 Einheiten, wobei Cobots um 28 % im Jahresvergleich zunahmen. Jeder Cobot integriert vier bis sechs synchronisierte Servoachsen, die eine Regelkreisschließung im Submillisekunden-Bereich ermöglichen, was die Nachfrage nach mehrachsigen Antrieben steigert. Japan stellte 450 Millionen USD an Subventionen für die Cobot-Einführung in kleinen und mittleren Unternehmen bereit, sofern die Installationen servogetriebene Gelenke verwenden. Halbleiter-Backend-Linien erreichen dank schneller Servo-Delta-Roboter nun 120 Bestückungen pro Minute, was den pneumatischen Durchsatz ungefähr verdoppelt. Das Leistungsgefälle festigt Servos als Standard-Aktuierungstechnologie für die Präzisionsmontage.

Integration von Servoantrieben mit Edge-KI-Chips für motornahe Analysen

Die direkte Einbettung von Inferenzprozessoren in Antriebe eliminiert Cloud-Latenz und sichert Betriebsdaten vor Ort, in Übereinstimmung mit den IEC 62443-Cybersicherheitszonen. Siemens und Rockwell Automation planen, ab 2026 Antriebe mit NVIDIA Jetson Thor-Modulen auszuliefern. Der deutsche Anbieter Synapticon lieferte 2025 bereits 15.000 KI-fähige Antriebe an Verpackungs-OEMs, die PID-Verstärkungen automatisch abstimmen, wenn sich das Produktgewicht ändert. Der Mixed-Signal-Controller von Analog Devices integriert PWM-Erzeugung und TensorFlow Lite und erschließt Sub-1-Kilowatt-Servos für KI-Funktionen. Der Wettbewerbsfokus verlagert sich von der Drehmomenteichte hin zu softwaredefinierbarer Anpassungsfähigkeit, was den adressierbaren Wertpool für den Servomotor-Markt erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung kostengünstiger Schrittmotor- und bürstenloser DC-Alternativen | -0.6% | Asiatisch-pazifischer Raum, Südamerika, Afrika | Kurzfristig (≤2 Jahre) |

| Hohe Anfangsinvestitionen für mehrachsige Servosysteme | -0.5% | Global, besonders ausgeprägt in Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiken bei Seltenerdmagneten infolge geopolitischer Spannungen | -0.7% | Global, mit besonders starken Auswirkungen in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Cybersicherheitsbedenken bei vernetzter Bewegungssteuerung | -0.3% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung kostengünstiger Schrittmotor- und bürstenloser DC-Alternativen

Open-Loop-Schrittmotoren und sensorbasierte bürstenlose DC-Motoren kosten 40–60 % weniger als Servosysteme, ein Unterschied, der preissensible Käufer in Afrika und Südamerika anspricht. Chinesische Anbieter lieferten 2024 über 12 Millionen Schrittmotoren, hauptsächlich für den Einsatz in 3D-Druckern, CNC-Fräsmaschinen und Textilmaschinen. Der 5-USD-Encoder-IC von Texas Instruments verwischt die Grenze, indem er bürstenlosen DC-Motoren eine Closed-Loop-Rückkopplung hinzufügt. Infolgedessen wird die Servo-Einführung in kostenelastischen Märkten um bis zu drei Jahre verzögert.

Versorgungsrisiken bei Seltenerdmagneten infolge geopolitischer Spannungen

China verarbeitet rund 90 % des weltweiten Neodym- und Dysprosiumvorkommens, und die Verschärfung der Exportquoten Mitte 2024 führte zu einem Anstieg der Dysprosiumpreise um 35 %. Westliche Hersteller reagierten mit der Anlage von Magnetvorräten und der Finanzierung von Recyclinganlagen; die Versorgungssicherheit bleibt jedoch fragil, bis heimische Minen nach 2028 ihre Kapazitäten ausbauen.[2]U.S. Geological Survey, "Mineral Commodity Summaries – Rare Earths," usgs.gov Drehmomenteichte Ferrit- und Reluktanzdesigns werden evaluiert, liegen aber bei der Leistungsdichte 15–20 % hinter Permanentmagnet-Servos zurück, was eine kurzfristige Substitution erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motortyp: Bürstenlose DC-Motoren gewinnen angesichts des Miniaturisierungsbedarfs an Dynamik

Bürstenlose DC-Motoren verzeichneten den am schnellsten wachsenden Anteil im Servomotor-Markt mit einer CAGR von 6,47 %, da OEMs in der Medizin-, Landwirtschafts- und Mobilroboterbranche kompakte Bauformen priorisieren. AC-Gegenstücke dominierten mit einem Umsatzanteil von 71,47 % im Jahr 2025 weiterhin und spiegeln ihre Stärke in schweren Industrieprozessen wider, die Dreiphasennetze nutzen. Batteriebetriebene Operationsroboter und Exoskelette bevorzugen rahmenlose bürstenlose DC-Einheiten, während Siliziumkarbid-Wechselrichter die Effizienzlücke zu herkömmlichen Induktionsplattformen verringern.

AC-Designs behalten dennoch einen Vorteil bei der regenerativen Energierückgewinnung, einem entscheidenden Merkmal bei vertikalachsigen CNC- und Hochregalanwendungen. Anbieter wie Yaskawa integrierten 23-Bit-Encoder und Siliziumkarbid-Antriebe in AC-Plattformen der nächsten Generation, verlängerten die mittlere Betriebsdauer zwischen Ausfällen auf 100.000 Stunden und festigten ihre Präsenz im Servomotor-Markt.

Nach Achsenkonfiguration: Mehrachsige Lösungen profitieren vom Cobot-Trend

Einachsige Systeme machten 2025 noch 63,41 % der Installationen aus und werden hauptsächlich für Förderindexierung und Ventilbetätigung eingesetzt. Dennoch expandieren mehrachsige Architekturen mit einer CAGR von 7,32 %, angetrieben von Cobots, die sechs koordinierte Gelenke erfordern. EtherCAT- und PROFINET-Backbones liefern eine Synchronisation im Submikrosekundenbereich über Achsen hinweg und ermöglichen nachgiebige Bewegungen ohne den Bedarf an Schutzgittern.

Automobilschweißlinien wechseln von festen Punktschweißpistolen zu mehrachsigen Portalen, die sich in Echtzeit an Blechverformungen anpassen. Siemens brachte schlüsselfertige Pakete auf den Markt, die Bildführung mit mehrachsigen Antrieben integrieren, den Programmieraufwand um 60 % reduzieren und die Durchdringung des Servomotor-Marktes vertiefen.

Nach Leistungsbewertung: Hochleistungsband beschleunigt sich bei autonomen Geräten

Die Klasse 750 W–2 kW blieb mit 38,27 % der Servomotor-Marktgröße im Jahr 2025 das größte Segment, obwohl Einheiten über 2 kW mit einer CAGR von 8,12 % beschleunigen. Autonome Traktoren setzen 5-kW-Servos ein, um die Andruckkraft bei variablem Boden aufrechtzuerhalten, was den Drehmomenbedarf in der Präzisionslandwirtschaft verdeutlicht. Hochtonnen-Metallpressen und Spritzgussmaschinen bevorzugen ebenfalls flüssigkeitsgekühlte 10-kW-Antriebe, die IE5-Effizienz mit Siliziumkarbid-Wechselrichtern erfüllen.

Thermomanagementherausforderungen nehmen oberhalb von 2 kW zu und fördern die Einführung wassergekühlter Designs, die einen Preisaufschlag von 15–20 % aufweisen, aber durch geringeren Stromverbrauch Lebenszykluseinsparungen erzielen. Sub-750-W-Motoren hingegen gedeihen in Exoskeletten und Laborautomatisierungen, wo Trägheit und Platzbedarf die Auswahl bestimmen.

Nach Kommunikationsschnittstelle: Digitaler Feldbus wird zum De-facto-Standard

Digitale Feldbusprotokoll hielten 2025 einen Anteil von 59,53 % und wachsen jährlich mit einer Rate von 6,32 %, was die Nachfrage nach deterministischer mehrachsiger Koordination widerspiegelt. EtherCAT verarbeitet Frames im laufenden Betrieb und synchronisiert 100 Achsen innerhalb von 1 ms, eine Voraussetzung für die Handhabung von Halbleiter-Wafern.[3]SEMI, "Semiconductor Equipment Market Statistics," semi.org Die Abwärtskompatibilität von PROFINET mit älteren PROFIBUS-Netzwerken erleichtert die Migration.

Analoge und PWM-Leitungen bestehen bei wenig komplexen Aufgaben fort, stehen jedoch vor der Veraltung, da IEC 62443-Sicherheitsregeln verschlüsselten Datenverkehr erfordern, den Analog nicht bereitstellen kann. Rockwells Einführung eines Antriebs im Jahr 2025, der Positionsbefehle über digitale Signaturen verifiziert, unterstreicht, wie Cybersicherheit die Feldbuseinführung beschleunigt.

Nach Endverbraucherbranche: Elektronik und Halbleiter überholen die Automobilindustrie

Die Automobilindustrie hielt 2025 24,63 % der Nachfrage; Elektronik- und Halbleiterwerke expandieren jedoch mit einer segmentbesten CAGR von 8,13 %, da Sub-10-nm-Knoten und fortschrittliche Verpackung die Präzisionsanforderungen erhöhen. Lithografie-Stepper nutzen Nanometer-Präzisionsstufen, die von Hochdrehmoment-Servos angetrieben werden, und machen etwa 18 % der Waferfertigungsausrüstungskosten aus.

Oberflächenmontageleitungen in China, Südkorea und Taiwan nutzen Servo-Delta-Roboter und erreichen 120 Bestückungen pro Minute, was pneumatische Bestücker bei weitem übertrifft und höhere durchschnittliche Verkaufspreise für Servo-Anbieter sichert. Reife Branchen wie Öl und Gas bleiben hydraulikzentriert, obwohl Pilotumrüstungen Energieeinsparungen von 15–20 % mit Servoantrieben an Kreiselpumpen zeigen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 43,74 % des Umsatzes, gestützt durch Chinas Dominanz in der Smartphone-Montage und Südkoreas Halbleiter-CAPEX-Welle von 44 Milliarden USD. Staatliche Subventionen in Indien im Rahmen des Produktionsgebundenen Anreizprogramms erstatten 25 % der Automatisierungsausgaben und beschleunigen die Servo-Einführung in der Automobil- und Pharmaindustrie.[3]

Afrika, obwohl derzeit nur ein kleiner Teil des Servomotor-Marktes, soll bis 2031 mit einer CAGR von 8,13 % wachsen, angetrieben durch Südafrikas Elektrofahrzeugprogramm, Upgrades in der nigerianischen Lebensmittelverarbeitung und kenianische Textilexporte. Begrenzte Netzzuverlässigkeit und mangelnde Servicekompetenz halten jedoch kostengünstige Schrittmotoralternativen im Rennen und dämpfen das Aufwärtspotenzial.

Nordamerika und Europa sind reife Märkte, zeigen jedoch in Medizingeräten und der Luft- und Raumfahrt punktuell zweistelliges Wachstum – Segmente, die bereit sind, Aufpreise für IP69K-Edelstahlmotoren oder DO-178-zertifizierte Software-Stacks zu zahlen. Südamerika hinkt hinterher, da makroökonomische Volatilität die Kosten für importierte Ausrüstung erhöht, obwohl Brasiliens Automobilsektor wieder Fahrt aufnehmen könnte, sobald die Kreditkosten unter 10 % fallen. Der Nahe Osten, angeführt von Saudi-Arabiens Vision 2030, installiert selektiv servogesteuerte CNC- und additive Fertigungszellen in neuen Industriezonen.

Wettbewerbslandschaft

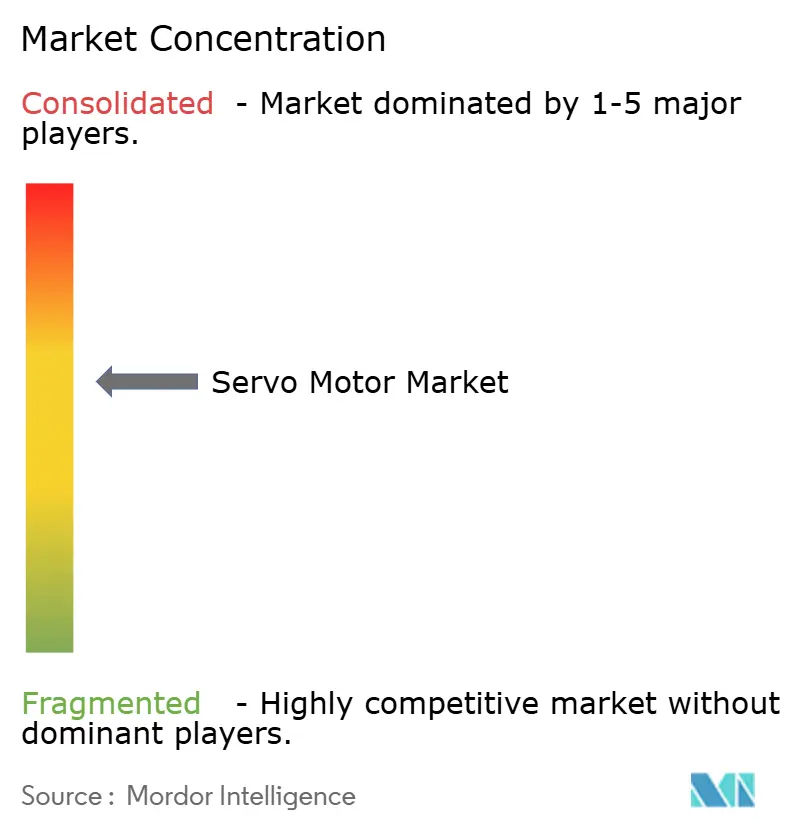

Der Servomotor-Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter etwa 52 % des Umsatzes 2025 auf sich vereinen; kein einzelnes Unternehmen überschreitet 15 %. Etablierte Anbieter verteidigen ihren Marktanteil durch die vertikale Integration von Motorkernen, Encodern und Siliziumkarbid-Antrieben, wie Yaskawas Sigma-7-Serie zeigt, die 23-Bit-Absolutencoder integriert und eine mittlere Betriebsdauer zwischen Ausfällen von 100.000 Stunden erreicht.

Chinesische Neueinsteiger wie Estun Automation nutzen lokale Seltenerdversorgung und niedrige Arbeitskosten, um Preise zu unterbieten, liegen jedoch bei Encoderauflösung und Cybersicherheitsfunktionen zurück. Siemens meldete 2024 47 Bewegungssteuerungspatente an, wobei 60 % auf verschlüsselte Feldbuskommunikation abzielten und die Ausrichtung an IEC 62443 betonten.[4]Siemens AG, "Motion-Control Patent Filings 2024," siemens.com

Chancen im Bereich weißer Flecken konzentrieren sich auf Edge-KI; weniger als 5 % der installierten Antriebe führen motornahe Inferenz aus, was etablierte Anbieter gegenüber softwareorientierten Disruptoren exponiert. Dennoch schaffen eingebettete Serviceverträge und proprietäre Programmierumgebungen Wechselkosten, die die Erosion von Marktanteilen verlangsamen, was auf eine anhaltende, aber schrittweise Neuausrichtung hindeutet.

Marktführer der Servomotor-Branche

Yaskawa Electric Corporation

Mitsubishi Electric Corp.

Siemens AG

Rockwell Automation Inc.

Delta Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Siemens brachte den Sinamics S210-Antrieb mit integrierten Edge-KI-Prozessoren für Echtzeit-Vibrationsanalysen auf den Markt und berichtete von 35 % Wartungskosteneinsparungen in Pilotlinien.

- September 2025: Yaskawa verpflichtete sich zu einer Investition von 180 Millionen USD zur Erweiterung seines Werks in Kitakyushu und fügte eine jährliche Kapazität von 2 Millionen Servoeinheiten hinzu.

- August 2025: ABB erwarb Codian Robotics für 95 Millionen USD und integrierte Delta-Roboter in sein Verpackungsportfolio.

- Juli 2025: Mitsubishi Electric stellte die bürstenlose DC-Linie Melservo-J5 vor, die Nennleistungen von 50 W–750 W umfasst und für den Einsatz in der Medizin- und Laborautomatisierung konzipiert ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den globalen Servomotoren-Markt als den Umsatz, der durch den Verkauf neuer, eigenständiger AC- und DC-Dreh-Servomotoren erzielt wird, die eine geschlossene Regelung von Position, Geschwindigkeit oder Drehmoment in industriellen, kommerziellen und ausgewählten medizinischen Geräten ermöglichen. Motoren werden zu Ab-Werk-Preisen vor Fracht und Steuern erfasst, und die Nachfrage wird dem ersten Installationsstandort geografisch zugeordnet.

Nicht im Umfang enthalten: integrierte Motor-Antriebs-Pakete, lineare Servoantriebe und Nachmarkt-Reparaturdienstleistungen.

Segmentierungsübersicht

- Nach Motortyp

- AC-Servomotor

- DC-Servomotor

- Nach Achsenkonfiguration

- Einachsig

- Mehrachsig

- Nach Leistungsbewertung

- <750 W

- 750 W – 2 kW

- >2 kW

- Nach Kommunikationsschnittstelle

- Analog / PWM

- Digitaler Feldbus (CANopen, EtherCAT, PROFINET)

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Stromerzeugung

- Wasser und Abwasser

- Metall und Bergbau

- Lebensmittel und Getränke

- Diskrete Industrien

- Automobilindustrie

- Elektronik und Halbleiter

- Verpackung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Führungskräfte von Motor-OEMs, Automatisierungssystem-Integratoren und Vertriebspartnern in der Asien-Pazifik-Region, Europa und Amerika. Diese Gespräche validieren Lieferanteile, typische Margen und aufkommende Anwendungen (zum Beispiel Exoskelette und EV-Batterielinien) und gleichen regionale ASP-Unterschiede ab, die bei der Schreibtischarbeit hervorgehoben wurden.

Schreibtischforschung

Wir beginnen mit öffentlichen Statistiken, UN-Comtrade-Versandcodes für Elektromotoren, dem Roboterdichte-Datensatz der International Federation of Robotics, Eurostat PRODCOM und den Current Industrial Reports des US Census Bureau, da diese den Einheitenfluss und die Basispreise in den Regionen festlegen. Branchenverbands-Jahrbücher wie die Japan Electrical Manufacturers Association und die National Electrical Manufacturers Association helfen uns, die Leistungsklassen-Aufteilungen zu detaillieren. Unternehmenseinreichungen und Investorenpräsentationen liefern durchschnittliche Verkaufspreise und Mixverschiebungen, die dann durch Patenttrends von Questel und Finanz-Schnappschüsse von D&B Hoovers ergänzt werden. Dow Jones Factiva durchsucht Branchennachrichten nach Kapazitätserweiterungen und politischen Maßnahmen. Die oben genannten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ein Top-Down-Nachfragepool wird aus Industrieproduktionsindizes, neuen Roboterinstallationen und Werkzeugmaschinenlieferungen konstruiert; Volumina werden mit verifizierten Servo-Penetrationsraten und kalibrierten ASP-Stufen multipliziert. Die Ergebnisse werden durch selektive Bottom-Up-Lieferanten-Zusammenfassungen und Distributionskanal-Überprüfungen bestätigt. Zu den wichtigsten Variablen im Modell gehören Roboterdichte pro 10.000 Arbeitnehmer, weltweit in Betrieb genommene EV-Montagelinien, Seltene-Erden-Magnet-Preisindex, Investitionsgüter-PMI und nationale Energieeffizienzvorschriften. Prognosen verwenden multivariate Regression, ergänzt durch Szenarioanalysen, um Rohstoffpreis- oder politische Schocks zu erfassen, und fehlende Bottom-Up-Datenpunkte werden durch regionsspezifische Triangulationsfaktoren überbrückt, die von befragten Experten vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Überprüfungen, Anomalie-Screenings und Währungs-/KKP-Plausibilitätsprüfungen vor der Freigabe. Die Studie wird alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie Zolländerungen oder große Kapazitätsankündigungen ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden stets die aktuellste Einschätzung erhalten.

Glaubwürdigkeitsanker: Warum unsere Servomotoren-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen stimmen selten überein, da jeder Herausgeber Umfang, Währungsjahr oder ASP-Logik anpasst.

Zu den wesentlichen Treibern von Abweichungen zählen die unterschiedliche Behandlung von Kleinrahmenmotoren, ob Antriebe gebündelt werden, die Häufigkeit der Prognoseaktualisierung und die auf Daten aus Asien angewandte Währungsumrechnungsmethode. Unsere Studie hält den Umfang eng, wird jährlich aktualisiert und veröffentlicht jede Annahme, was das Vertrauen für die strategische Planung stärkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,57 Mrd. | Mordor Intelligence | - |

| USD 14,44 Mrd. | Global Consultancy A | Schließt Einheiten unter 50 W aus, stützt sich ausschließlich auf den Lagerbestand der Lieferungen von 2024 |

| USD 17,16 Mrd. | Industry Association B | Bündelt Servoantriebe mit Motoren und erhöht dadurch den Gesamtwert |

| USD 9,59 Mrd. | Research Boutique C | Berücksichtigt nur AC-Modelle und lässt die Nachrüstungsnachfrage außer Acht |

Der Vergleich zeigt, dass unser ausgewogener, klar dokumentierter Ansatz nach Beseitigung von Scope-Creep oder Auslassungen eine verlässliche Basislinie liefert, die Entscheidungsträger mit minimalem Aufwand nachvollziehen und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Servomotor-Markt im Jahr 2026?

Die Servomotor-Marktgröße betrug 2026 15,38 Milliarden USD.

Welche CAGR wird für Servomotoren bis 2031 erwartet?

Der Markt soll bis 2031 eine CAGR von 5,53 % verzeichnen.

Welcher Motortyp wächst am schnellsten?

Bürstenlose DC-Servomotoren sollen mit einer CAGR von 6,47 % wachsen.

Welche Region soll am schnellsten wachsen?

Afrika soll bis 2031 die höchste CAGR von 8,13 % verzeichnen.

Warum gewinnen digitale Feldbusschnittstellen Marktanteile?

Sie ermöglichen deterministische mehrachsige Koordination und erfüllen die IEC 62443-Cybersicherheitsanforderungen, was eine CAGR-Einführung von 6,32 % antreibt.

Was ist das wichtigste Lieferkettenrisiko für Servomotorenhersteller?

Die Abhängigkeit von Seltenerdmagneten, wobei China etwa 90 % der globalen Raffineriekapazität kontrolliert, stellt ein erhebliches Versorgungsrisiko dar.

Seite zuletzt aktualisiert am: