Marktgröße und Marktanteil für elektrische Antriebe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

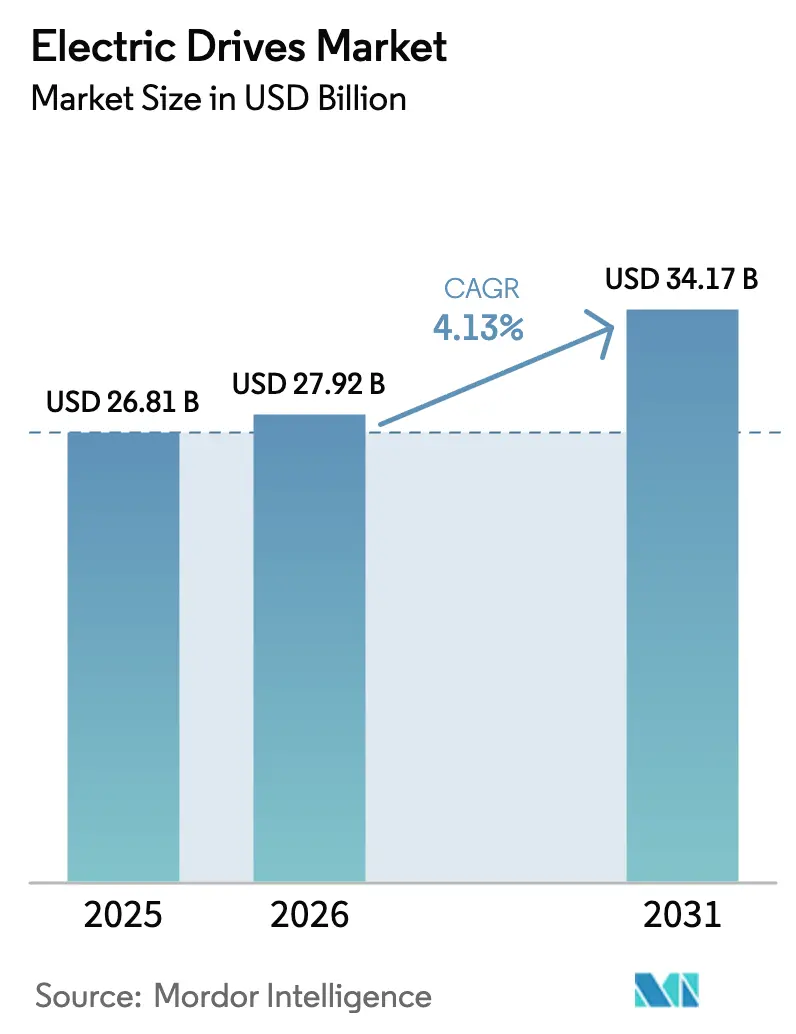

| Marktgröße (2026) | 27.92 Milliarden US-Dollar |

| Marktgröße (2031) | 34.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

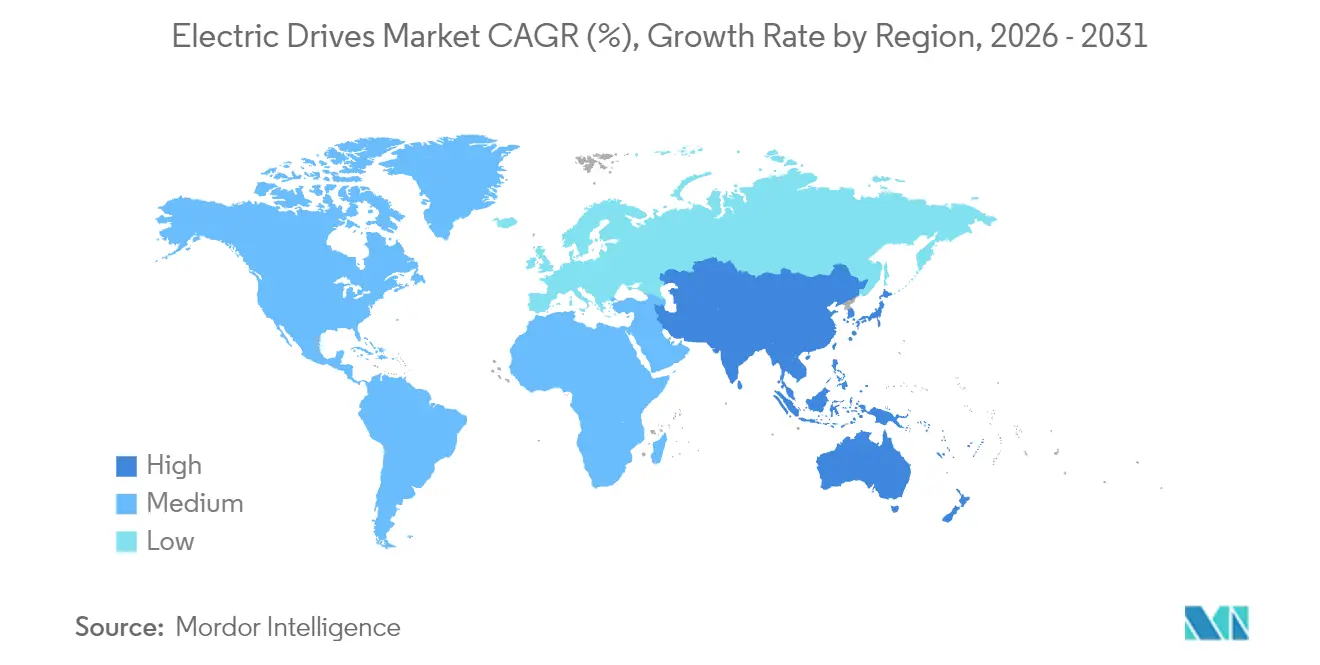

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrische Antriebe von Mordor Intelligence

Die Marktgröße für elektrische Antriebe wird im Jahr 2026 auf USD 27,92 Milliarden geschätzt, ausgehend von einem Wert von USD 26,81 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 34,17 Milliarden, was einer CAGR von 4,13 % über den Zeitraum 2026–2031 entspricht. Das Wachstum stützt sich auf drei Säulen: verbindliche Effizienzvorschriften, die die Einführung variabler Drehzahlregelung vorantreiben, Elektromobilitätslinien mit hohem Präzisionsbedarf für die Bewegungssteuerung sowie Modernisierungen von Bestandsanlagen zur Senkung der Energiekosten. Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 45,64 % im Jahr 2024, bedingt durch Chinas Produktionskapazitäten und Indiens wachsende Industriebasis, während Afrika mit einer CAGR von 5,46 % das stärkste Wachstum verzeichnet, getragen von Bergbau- und Infrastrukturausgaben. AC-Einheiten liefern den Großteil der Lieferungen mit einem Anteil von 71,13 %, während Servoantriebe mit einer CAGR von 4,47 % am schnellsten wachsen, was den Bedarf der diskreten Fertigung an Positioniergenauigkeit im Mikrometerbereich widerspiegelt. Mittelspannungsprojekte nehmen ebenfalls an Fahrt auf und verzeichnen eine CAGR von 4,81 %, da Betreiber in der Schwerindustrie Verdichter- und Pumpenanlagen modernisieren.

Wesentliche Erkenntnisse des Berichts

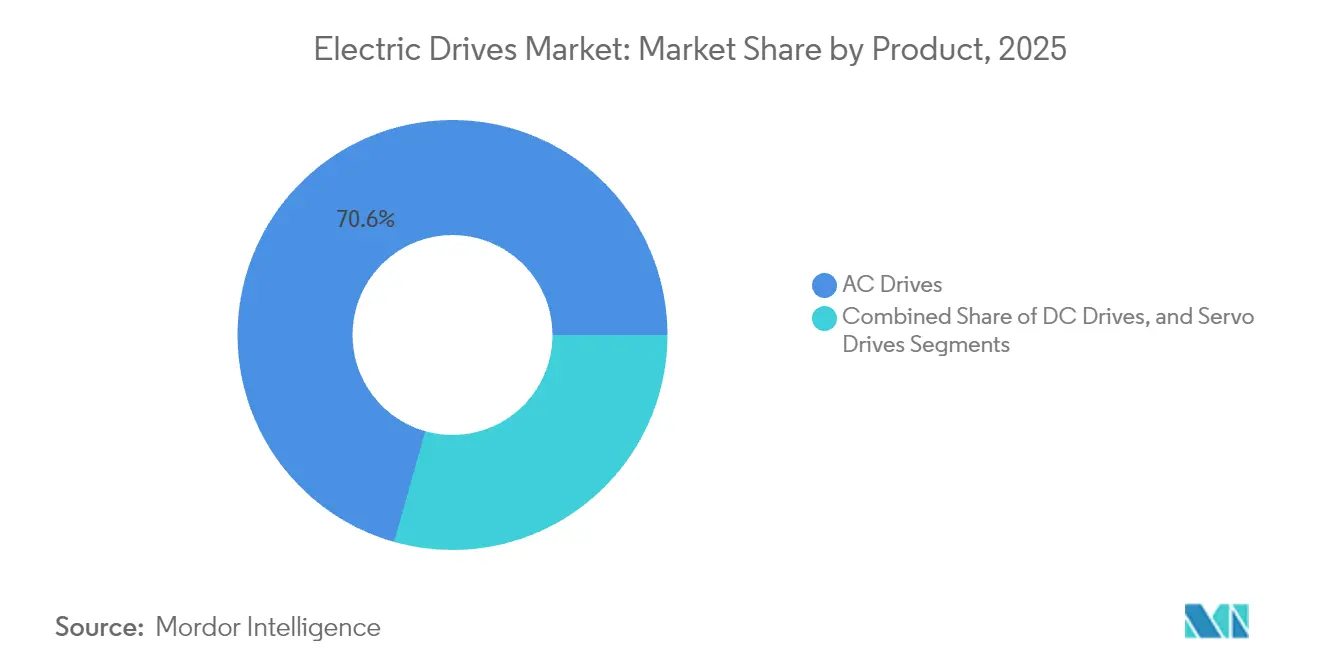

- Nach Produktkategorie hielten AC-Antriebe im Jahr 2025 einen Umsatzanteil von 70,62 %, während Servoantriebe bis 2031 mit einer CAGR von 4,25 % wachsen dürften.

- Nach Spannungsklasse entfielen auf Niederspannungseinheiten im Jahr 2025 62,98 % der Marktgröße für elektrische Antriebe, während Mittelspannungslösungen bis 2031 voraussichtlich eine CAGR von 4,62 % erzielen werden.

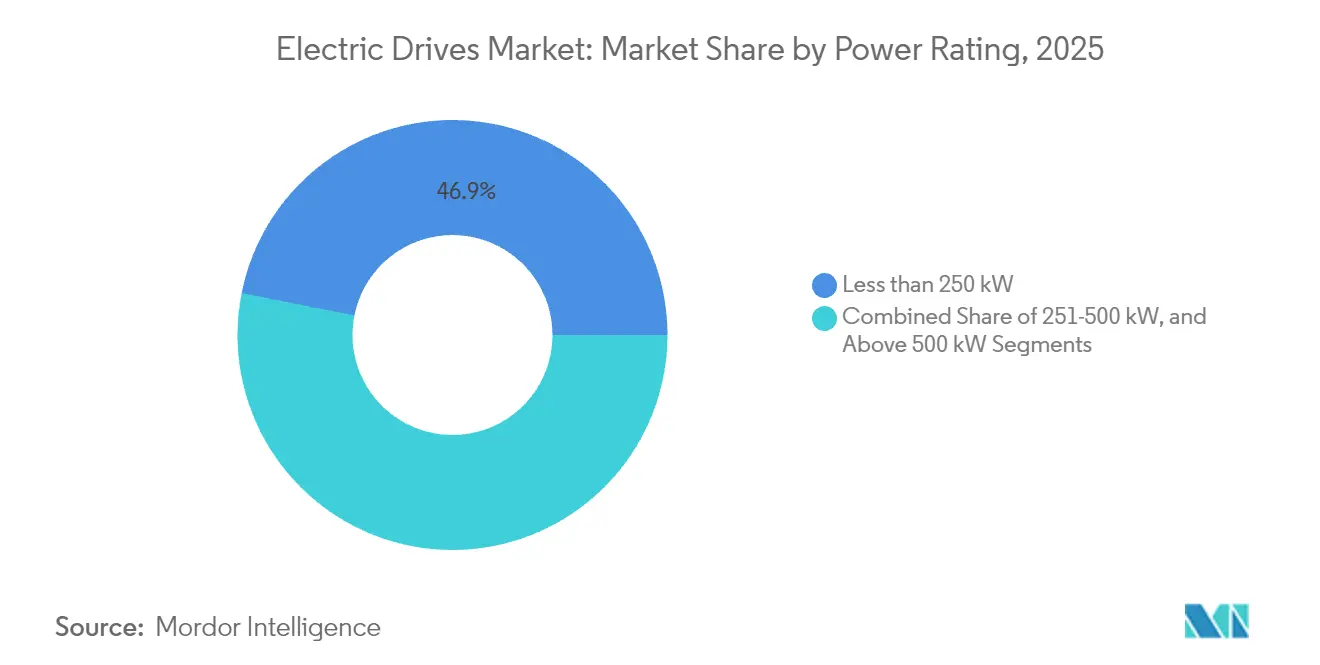

- Nach Leistungsklasse entfielen auf Geräte unter 250 kW im Jahr 2025 46,87 % der Marktgröße für elektrische Antriebe; der Bereich 251–500 kW ist jedoch auf eine CAGR von 4,38 % im gleichen Zeitraum ausgerichtet.

- Nach Endverbraucher erzielte Öl und Gas im Jahr 2025 einen Umsatzanteil von 23,55 %, während diskrete Branchen bis 2031 die höchste CAGR von 4,65 % verzeichnen.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 45,10 % bei elektrischen Antrieben; Afrika wird voraussichtlich zwischen 2026 und 2031 die höchste regionale CAGR von 5,26 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Antriebe

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Industrialisierung in Prozess- und diskrete Fertigungszentren | +0.8% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strenge globale und nationale Energieeffizienzvorschriften | +1.2% | Global, frühe Gewinne in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Elektromobilitäts-Produktionslinien mit Bedarf an hochpräzisen Antrieben | +0.6% | Global, konzentriert in Automobilregionen | Mittelfristig (2–4 Jahre) |

| Digitale Modernisierungen – Antriebe mit variabler Drehzahl für Energieeinsparungen in Bestandsanlagen | +0.9% | Nordamerika und EU mit gewachsener Industriebasis | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Instandhaltung zur Reduzierung von Ausfallzeiten bei Antriebssystemen | +0.5% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Umstieg auf Topologien ohne Seltene Erden | +0.4% | Global, getrieben durch den Bedarf an Lieferkettenresilienz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale und nationale Energieeffizienzvorschriften

Neue US-amerikanische, europäische und chinesische Vorschriften heben die Mindestmotoreffizienzlevels an und zwingen energieintensive Betriebe faktisch zur Einführung von Frequenzumrichtern.[1]US-Energieministerium, „Energieeffizienzstandards für Elektromotoren”, ENERGY.GOV Industrielle Audits zeigen, dass Motoren bis zu 70 % des Fertigungsstroms verbrauchen, sodass der Ersatz von Festdrehzahl-Startern erhebliche CO₂- und Kosteneinsparungen ermöglicht. Regierungen verknüpfen Steueranreize und Förderprogramme nun mit verifizierten Antriebsmodernisierungen und schaffen damit eine planbare Nachfrage nach zertifizierten Produkten. Anbieter reagieren, indem sie Antriebe mit Energiebewertungssoftware bündeln, die die Amortisation in weniger als drei Jahren quantifiziert. Infolgedessen gewinnt der Markt für elektrische Antriebe einen stabilen Ersatzzyklus, der in der politischen Durchsetzung verankert ist.

Beschleunigung von Elektromobilitäts-Produktionslinien mit Bedarf an hochpräzisen Antrieben

Batteriemontage-, Motorwicklungs- und Qualitätskontrollstationen in Elektrofahrzeugwerken erfordern eine Wiederholgenauigkeit von unter 0,1 Millimetern und stellen Servoantriebe in den Mittelpunkt des Liniendesigns. Automobil-OEMs haben mehr als USD 100 Milliarden für die Elektrifizierung zugesagt, und jede neu errichtete Fabrik spezifiziert von Beginn an fortschrittliche Bewegungspakete. Brownfield-Modernisierungen von Werken für Verbrennungsmotoren ersetzen zudem veraltete Förderbänder durch servobasierte flexible Zellen. Servoanbieter fügen integrierte Sicherheitsfunktionen und dezentrale E/A hinzu, um die Zusammenarbeit mit Robotern zu vereinfachen und die Plug-and-Play-Inbetriebnahme zu beschleunigen. Dieser kontinuierliche Kapitalfluss festigt den Markt für elektrische Antriebe als primären Nutznießer von Elektromobilitätsinvestitionen.

Digitale Modernisierungen – Antriebe mit variabler Drehzahl für Energieeinsparungen in Bestandsanlagen

Altanlagen installieren häufig Antriebe, um den Energieverbrauch von Pumpen und Lüftern um 20–50 % zu senken, wobei eine dokumentierte Einsparung von 30 % in einem US-amerikanischen Stahlwerk nach der Modernisierung der Kühlwasseranlage belegt ist.[2]Danfoss, „US Steel spart Energie mit Danfoss-Antrieben”, DANFOSS.COM Modernisierungen vermeiden größere Baumaßnahmen, sodass Anlagenstillstandszeiten minimal bleiben und sich die Amortisation im Durchschnitt auf zwei Jahre beläuft. Mittelspannungsvarianten bedienen veraltete Verdichter über 2 MW, bei denen sich die Einsparungen durch reduzierte Blindleistungsgebühren kumulieren. Lieferanten bündeln Oberschwingungsfilter und Fernüberwachungs-Gateways und verwandeln Projekte in schlüsselfertige Pakete, die Beschaffungshürden senken. Folglich stabilisiert die Nachfrage nach Modernisierungen den Umsatz, selbst wenn die Ausgaben für Neuanlagen zyklisch nachlassen.

KI-gestützte vorausschauende Instandhaltung zur Reduzierung von Ausfallzeiten bei Antriebssystemen

Intelligente Antriebe integrieren Vibrations- und Temperatursensoren, die Daten in Cloud-Modelle streamen und eine Fehlervorhersage zwei bis vier Wochen im Voraus ermöglichen.[3]Siemens, „Vorausschauende Instandhaltung in der Fertigung”, SIEMENS.COM Pilotstandorte berichten von 40 % weniger ungeplanten Stillständen, wodurch anlagenweite Abschaltungen vermieden werden, die bis zu USD 500.000 pro Ereignis kosten können. Instandhaltungsteams wechseln von reaktiven zu geplanten Reparaturen, wodurch Arbeitszeit und Ersatzteilbudgets frei werden. Anbieter monetarisieren diese Funktion durch Abonnement-Dashboards und wandeln den Kundendienst nach der Installation in eine wiederkehrende Einnahmequelle um. Dieser Ansatz stärkt die Kundenbindung und steigert den Wertbeitrag des Marktes für elektrische Antriebe.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten im Vergleich zu Festdrehzahl-Alternativen | -0.7% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsbedenken in rauen Betriebsumgebungen mit hohem Oberschwingungsgehalt | -0.4% | Global, konzentriert in Schwerindustriestandorten | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei leistungselektronischen Bauteilen und Magneten | -0.6% | Global, besonders ausgeprägt in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in netzwerkverbundenen intelligenten Antrieben | -0.3% | Global, zunehmend in Sektoren kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten im Vergleich zu Festdrehzahl-Alternativen

Frequenzumrichter kosten drei- bis fünfmal mehr als Schützstarter, was die Investitionskosten in kapitalknappen Betrieben zur Hürde macht. Amortisationszeiten unter drei Jahren sprechen finanziell versierte Betreiber an; viele schieben Upgrades jedoch auf, wenn Strom subventioniert wird. Der Einwand ist besonders ausgeprägt im Bereich unter 15 kW, wo die absoluten Einsparungen gering sind und die Gewinnschwelle länger auf sich warten lässt. Finanzierungsoptionen wie Antriebsleasing oder Energie-als-Dienstleistung entstehen, sind jedoch außerhalb Nordamerikas und Westeuropas noch selten. Im Laufe der Zeit könnten sinkende Halbleiterpreise und Versorgungsanreize die Barriere absenken und die adressierbare Nachfrage im Markt für elektrische Antriebe erweitern.

Cybersicherheitsschwachstellen in netzwerkverbundenen intelligenten Antrieben

Industrielle Cybervorfälle, die auf die Firmware von Antrieben abzielen, stiegen im Jahr 2024 um 40 %, was neue Angriffsflächen in vernetzten Produktionslinien offenlegte. Hacker nutzen veraltete Authentifizierungsschemata, um in Anlagensteuerungsnetzwerke einzudringen – eine Bedrohung, die bei herkömmlichen Einzelstartern nicht vorhanden ist. Jüngste Sicherheitshinweise zu Codebasen von ABB und Siemens schärften das Bewusstsein und erzwangen dringende Patch-Zyklen. Betreiber kritischer Infrastrukturen schreiben nun die IEC-62443-Konformität und Zero-Trust-Architekturen vor, bevor sie Käufe intelligenter Antriebe genehmigen. Die Erfüllung dieser Sicherheitsanforderungen erhöht die Kosten und verlängert die Validierung, was den kurzfristigen Upgradeschwung im Markt für elektrische Antriebe dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: AC-Führungsposition und Servodynamik

AC-Antriebe hielten im Jahr 2025 einen dominanten Marktanteil von 70,62 % bei elektrischen Antrieben, was ihre Vielseitigkeit in Pumpen, Lüftern und Förderanlagen widerspiegelt, die die globale Fabrikautomatisierung tragen. Standardisierte Schnittstellen, ausgereifte Komponentenlieferketten und eine breite Installationserfahrung stützen die Nachfrage, insbesondere in der Lebensmittelverarbeitung und bei Wasserversorgungsunternehmen, wo Zuverlässigkeit über modernste Leistung stellt. Im Prognosezeitraum wird der Markt für elektrische Antriebe weiterhin auf AC-Plattformen für die grundlegende Motorsteuerung setzen, da Versorgungsunternehmen die Effizienzanforderungen für Kreiselpumpenaggregate verschärfen. Servoantriebe bleiben die am schnellsten wachsende Nische mit einer CAGR von 4,25 % bis 2031, bedingt durch diskrete Fertigungswerke, die eine Submikrometer-Positionierung in der Batterie-, Elektronik- und Medizingerätemontage erfordern. Servoanbieter bündeln nun integrierte Sicherheitsfunktionen und Einkabel-Netzwerke, um ihre Premiumpakete von standardisierten AC-Einheiten abzuheben.

Der Markt für elektrische Antriebe profitiert von einer technologischen Konvergenz, da Servo-Algorithmen in hochwertige AC-Pakete einfließen, wodurch historische Produktlinien verschwimmen, während die Kostenkurven für Nutzer im mittleren Segment attraktiv bleiben. DC-Antriebe, einst bevorzugt in der Metall- und Bergbauindustrie, nehmen nun immer kleinere Nischen ein, da modernes AC-Vektorregelung ihre Drehmomenttreue bei niedrigeren Wartungskosten repliziert. Dennoch spezifizieren einige Betreiber von Walzwerken weiterhin DC-Einheiten aus Gründen der Abwärtskompatibilität, was einen bescheidenen Ersatzstrom liefert. Multi-Antriebsplattformen, die AC-, Servo- und DC-Achsen in einem einzigen Gestell kombinieren, gewinnen an Aufmerksamkeit, insbesondere bei Maschinen-OEMs, die eine einheitliche Programmierung über alle Bewegungsklassen hinweg schätzen. Diese Konvergenz unterstützt Lebenszyklusserviceerlöse für führende Lieferanten und festigt eine moderate Konzentration im breiteren Markt für elektrische Antriebe.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Spannung: Niederspannungsdominanz und Mittelspannungsexpansion

Niederspannungssysteme unter 1 kV entfielen auf 62,98 % des Umsatzes im Jahr 2025 und bilden das Rückgrat der meisten Fabrikpumpen, Verdichter und Materialflusssysteme. Einfache Installation, leichte Verfügbarkeit von Schutzschaltern in Kompaktbauform und weit verbreitete Fachkenntnisse der Techniker halten die Gesamtbetriebskosten niedrig und stellen sicher, dass der Markt für elektrische Antriebe in der Standardfertigung einen Niederspannungskern behält. Das Wachstum tendiert dennoch zu Mittelspannungsgeräten, für die bis 2031 eine CAGR von 4,62 % prognostiziert wird, da Betreiber in der Schwerindustrie große Motoren auf Drehzahlregelung umrüsten.

Mittelspannungsprojekte entstehen typischerweise bei der Kapazitätserweiterung von Bestandsanlagen oder bei Greenfield-Investitionen in LNG-, Zement- und Entsalzungsanlagen, wo Pumpen oder Verdichter 2 MW überschreiten. Betreiber bevorzugen diese Lösungen wegen des verbesserten Leistungsfaktors und der reduzierten Kabelverluste im Vergleich zum Parallelbetrieb mehrerer Niederspannungsmotoren. Quasi-Zweipunkt-Umrichtertopologien, Siliziumkarbid-Bauteile und Rückspeisefähigkeit differenzieren nun Premium-Mittelspannungspakete und helfen Lieferanten, höhere Margen zu rechtfertigen. Netzinteraktive Funktionen wie Oberschwingungsminderung und Netzsupportmodi passen zu aufkommenden Mikronetprogrammen in Bergbau und abgelegenen Ölfeldern und fügen Resilienzwert hinzu. Infolgedessen erlebt der Markt für elektrische Antriebe eine Zweiteilung: Standardisierte Niederspannungsvolumina sichern die Skalierung, während technologisch anspruchsvolle Mittelspannungseinheiten überproportionale Gewinnpools generieren.

Nach Leistungsklasse: Kern unter 250 kW und Aufstieg im mittleren Segment

Systeme unter 250 kW erzielten im Jahr 2025 einen Marktanteil von 46,87 % bei elektrischen Antrieben, was die Verbreitung von 75-kW- und 110-kW-Motoren in HLK-, Verpackungs- und kommunalen Wasseranwendungen widerspiegelt. Diese Leistungsklassen profitieren von katalogbasierter Bestellung, schneller Lieferung und umfassender Kanalabdeckung – Faktoren, die den durchschnittlichen Verkaufspreis unter Wettbewerbsdruck halten. Der Bereich 251–500 kW wird voraussichtlich bis 2031 mit einer CAGR von 4,38 % wachsen, da Hersteller mehrere Produktionslinien in leistungsstärkere Zellen konsolidieren, um Stellfläche und Wartungskosten zu sparen. Dieser Trend vergrößert die Marktgröße für elektrische Antriebe auf mittleren Leistungsebenen und veranlasst Lieferanten, ihr Rahmensortiment um verbesserte Kühlung und modulare IP55-Schränke zu erweitern.

Prozessindustrien, die von drehzahlkonstanten Motoren aus den 1980er-Jahren aufrüsten, wechseln häufig direkt in den mittleren Leistungsbereich, um sofortige Energieeinsparungen mit minimalem Umbauaufwand zu erzielen. Schneider Electrics neueste Altivar-Process-Serie veranschaulicht den Reiz durch die Integration von Prozesslogik, sodass ein einziger Antrieb Durchfluss, Druck und Füllstand ohne eigenständige speicherprogrammierbare Steuerungen regeln kann. Über 500 kW bleibt das Wachstum auf kundenspezifische Bergbauschaufelbagger, Walzwerke und Tunnelbohrmaschinen beschränkt, bei denen lange Engineeringzyklen die Mengenzuwächse verlangsamen. Dennoch sorgen Megaprojekte in der Nahöstlichen Entsalzung und im afrikanischen Kupferbergbau für einen stetigen Strom von Hochleistungsausschreibungen, die unregelmäßige, aber lukrative Erlöse für den Markt für elektrische Antriebe generieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucher: Gewicht Öl und Gas und Potenzial der diskreten Fertigung

Öl- und Gas-Anwendungen generierten im Jahr 2025 einen Umsatzanteil von 23,55 % und nutzen Antriebe für Pipeline-Verdichter, Bohrschlammspumpen und Untersee-Booster, bei denen Betriebszuverlässigkeit oberstes Gebot ist. Robuste Gehäuse, Schutzlacke und explosionsgeschützte Ausführungen differenzieren das Angebot, während Digitale-Zwilling-Modelle Betreibern helfen, Offshore-Wartungsfenster effizient zu planen. Wasser- und Abwasserversorgungsunternehmen folgen eng, da Regulierungsbehörden die Energiebenchmarks für Hebewerke und Belüftungsgebläse verschärfen und Kommunen veranlassen, zweckgebundene Fördermittel zur CO₂-Reduzierung zu nutzen.

Die diskrete Fertigung verzeichnet bis 2031 die höchste CAGR von 4,65 %, was globale Investitionen in Batterielinien für Elektrofahrzeuge, die Montage von Smartphones und Präzisionsmedizinprodukten widerspiegelt. Diese Anlagen erfordern Servoklasse-Genauigkeit, deterministische EtherCAT-Netzwerke und integrierte funktionale Sicherheit zur Unterstützung kollaborativer Roboter. Elektronikmonteure in Vietnam und Indien schreiben nun vorausschauende Instandhaltungs-Dashboards als Standard vor, was den inkrementellen Softwareerlös für Lieferanten steigert. Chemie- und Petrochemiesegmente halten die Basislast für flammfeste Antriebe aufrecht, insbesondere in Komplexen im Nahen Osten, wo integrierte Raffinerie-zu-Chemie-Kapazitäten ausgebaut werden. Über alle Branchen hinweg monetarisiert die Branche der elektrischen Antriebe zunehmend Datendienste und verlagert den Wert von Hardware-Margen hin zu Abonnement-Analysen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 den größten Anteil am Markt für elektrische Antriebe bei 45,10 %, gestützt durch Chinas Automatisierungsausgaben von USD 50 Milliarden im Jahr 2024 und Indiens anreizgestützten Fabrikaufbau. Chinesische Unternehmen ersetzen weiterhin veraltete Starter durch Drehzahlregelungspakete, um die neueste chinesische Energieintensitätsvorgabe zu erfüllen, während die Servo-Einführung in Batterie-Gigafabrik-Clustern im Jangtse-Flussdelta-Gebiet zunimmt. Indiens Produktionsgebundenes Anreizprogramm fördert die lokalisierte Fertigung von Haushaltsgeräten und treibt eine mittlere Servo-Nachfrage in Blechpressen und Spritzgießmaschinen an. Japan und Südkorea bleiben Technologievorreiter und kaufen KI-gestützte Premium-Antriebe für kollaborative Roboterzellen und Halbleiterfabriken, während südostasiatische Länder von Pilotautomatisierungszellen zu vollständigen Produktionslinien übergehen. Diese kombinierten Aktivitäten festigen die regionale Führungsposition im Markt für elektrische Antriebe.

Nordamerika liefert eine stetige Ersatznachfrage, da Bestandsanlagen Antriebe nachrüsten, um die Motorvorschriften des US-amerikanischen Energieministeriums zu erfüllen und Versorgungsrabatte für Lastmanagement zu nutzen. Reshoring-Initiativen in der Automobilindustrie rund um die Großen Seen lösen neue Servobestellungen aus und unterstreichen die Marktgröße für elektrische Antriebe in der diskreten Fertigung. Kanadas Bergbausektor setzt Mittelspannungspakete bei Kali- und Nickelerweiterungen ein, während mexikanische Tier-1-Automobilzulieferer sicherheitsintegrierte Servoantriebe für Getriebegehäuse-Bearbeitungszentren vorschreiben. Ein paralleler Trend zu prädiktiven Instandhaltungs-Cloud-Plattformen begünstigt inländische Softwareökosysteme und stellt sicher, dass digitale Dienste die Hardware-Lieferungen ergänzen.

Europa stellt eine reife, aber innovationsgetriebene Arena dar, in der Industrie-4.0-Roadmaps und der Europäische Green Deal die Penetration variabler Drehzahlregelung stärken. Deutsche Automatisierungsexporteure fordern Synchron-Reluktanzantriebe, um das Magnitmaterialrisiko zu senken, italienische Maschinen-OEMs integrieren cybersichere Firmware zum Schutz des geistigen Eigentums, und nordische Prozessanlagen setzen regenerative Antriebe ein, um erneuerbare-schwere Netze zu stärken. Afrika verzeichnet trotz einer kleineren Ausgangsbasis die schnellste CAGR von 5,26 % bis 2031, da südafrikanische Minen Schürflaster elektrifizieren und nigerianische Zementpressen Mittelspannungsumrichter installieren. Europäische Hersteller, die arbeitsintensive Stufen nach Nordafrika verlagern, steigern ebenfalls den lokalisierten Servo-Umsatz. In der Gesamtschau diversifizieren diese Muster die regionalen Erlösströme und stabilisieren die langfristige Entwicklung des Marktes für elektrische Antriebe.

Wettbewerbslandschaft

Der Markt für elektrische Antriebe weist eine moderate Konzentration auf, da die fünf führenden Anbieter rund 55 % des globalen Umsatzes auf sich vereinen, was ihnen ermöglicht, Differenzierung durch Technologie statt durch Preissenkungen anzustreben. ABB, Siemens und Schneider Electric betonen cybersicherheitsgehärtete Firmware, die den IEC-62443-Richtlinien entspricht, und sichern Ausschreibungen in Betrieben kritischer Infrastruktur, die Netzwerkbedrohungen fürchten. Yaskawa und Mitsubishi Electric konzentrieren sich auf hochpräzise Servo-Portfolios mit Einkabel-Sicherheitsarchitekturen, die die Roboterintegration in der Batterie- und Elektronikmontage vereinfachen. Innerhalb der Führungsgruppe sind KI-gestützte Module zur vorausschauenden Instandhaltung zum Mindeststandard geworden und speisen Cloud-Dashboards, die Diagnosezyklen verkürzen und die Servicebindungsrate steigern.

Mittelklasse-Herausforderer wie TMEIC und Danfoss nutzen Nischenstärken in Mittelspannungs- und HLK-Energiesparnwendungen und gewinnen häufig durch Lebenszykluskosten-Modellierung, die zweistellige Stromeinsparungen quantifiziert. Komponentenlieferanten wie Infineon und Wolfspeed treten über Siliziumkarbid-Bauteile in das Ökosystem ein und bilden gemeinsame Entwicklungsallianzen zur Optimierung von Wechselrichtereffizienzen und thermischen Profilen. Selten-Erd-freie Motortopologien eröffnen neue Marktchancen für Störer wie ZF, das geschaltete Reluktanzplattformen für E-Achsen-Systeme in Nutzfahrzeugen fördert. Strategische Akquisitionen setzen sich fort, exemplarisch illustriert durch Schaefflers Übernahme von Vitesco im Jahr 2024, was die vertikale Integration als Absicherung gegen Lieferkettenvolatilität signalisiert. Insgesamt halten diese Dynamiken die Wettbewerbsspannung aufrecht und stärken einen technologiegetriebenen Wachstumspfad für den Markt für elektrische Antriebe.

Marktführer bei elektrischen Antrieben

ABB Ltd

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Danfoss A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Schaeffler schloss ein Jahr nach der Übernahme von Vitesco Technologies ab, mit einer Transaktion von EUR 3,24 Milliarden (USD 3,6 Milliarden), was einen integrierten Elektroantriebs-Lieferanten schuf.

- August 2025: BorgWarner feierte ein Jahr seines Joint Ventures im Wert von USD 150 Millionen mit Eldor Corporation zum Aufbau von Kapazitäten für elektrische Antriebe in Europa.

- Juni 2024: Airbus schloss eine Partnerschaft mit Toshiba zur gemeinsamen Entwicklung elektrischer Antriebssysteme für Urban-Air-Mobility-Luftfahrzeuge.

Berichtsumfang des globalen Marktes für elektrische Antriebe

Ein elektrischer Antrieb ist ein elektromechanisches System, das die Bewegung elektrischer Maschinen, Mechanismen und Prozesssteuerungsanwendungen regelt. Diese Antriebe wandeln die elektrische Energie aus einer Quelle in die geeignete Form um, um einen Elektromotor anzutreiben.

Der Markt für elektrische Antriebe ist segmentiert nach Produkt (AC-Antriebe, DC-Antriebe, Servoantriebe), Spannung (Niederspannungsantrieb (<372,8 kW oder <1 kV) (eingebettet, eigenständig), Mittelspannungsantrieb (≥372,8 kW oder ≥1 kW)), nach Leistungsklasse (<250 kW, 251–500 kW, >500 kW), nach Endverbraucherbranche (Öl und Gas, Wasser und Abwasser, Chemie und Petrochemie, Lebensmittel und Getränke, Stromerzeugung, HLK, Zellstoff und Papier, diskrete Branchen), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| AC-Antriebe |

| DC-Antriebe |

| Servoantriebe |

| Niederspannungsantrieb |

| Mittelspannungsantrieb |

| Weniger als 250 kW |

| 251–500 kW |

| Über 500 kW |

| Öl und Gas |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Stromerzeugung |

| HLK |

| Zellstoff und Papier |

| Diskrete Branchen |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Italien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Produkt | AC-Antriebe | |

| DC-Antriebe | ||

| Servoantriebe | ||

| Nach Spannung | Niederspannungsantrieb | |

| Mittelspannungsantrieb | ||

| Nach Leistungsklasse | Weniger als 250 kW | |

| 251–500 kW | ||

| Über 500 kW | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Wasser und Abwasser | ||

| Chemie und Petrochemie | ||

| Lebensmittel und Getränke | ||

| Stromerzeugung | ||

| HLK | ||

| Zellstoff und Papier | ||

| Diskrete Branchen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Italien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Antriebe im Jahr 2026?

Die Marktgröße beträgt USD 27,92 Milliarden im Jahr 2026.

Welche CAGR wird für elektrische Antriebe zwischen 2026 und 2031 prognostiziert?

Es wird prognostiziert, dass der Markt im Prognosezeitraum mit einer CAGR von 4,13 % wächst.

Welche Produktkategorie führt den Umsatzanteil an?

AC-Antriebe halten mit 70,62 % im Jahr 2025 den größten Anteil.

Welches Endverbrauchersegment wächst am schnellsten?

Die diskrete Fertigung wird voraussichtlich bis 2031 mit einer CAGR von 4,65 % wachsen.

Welche Region verzeichnet die höchste Wachstumsrate?

Für Afrika wird bis 2031 die schnellste CAGR von 5,26 % prognostiziert.

Welcher Technologietrend differenziert führende Anbieter?

KI-gestützte vorausschauende Instandhaltung und cybersicherheitsgehärtete Firmware heben führende Anbieter hervor.

Seite zuletzt aktualisiert am: