Markt für Virtualisierungssoftware Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 110.21 Milliarden US-Dollar |

| Marktgröße (2031) | 224.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Virtualisierungssoftware von Mordor Intelligence

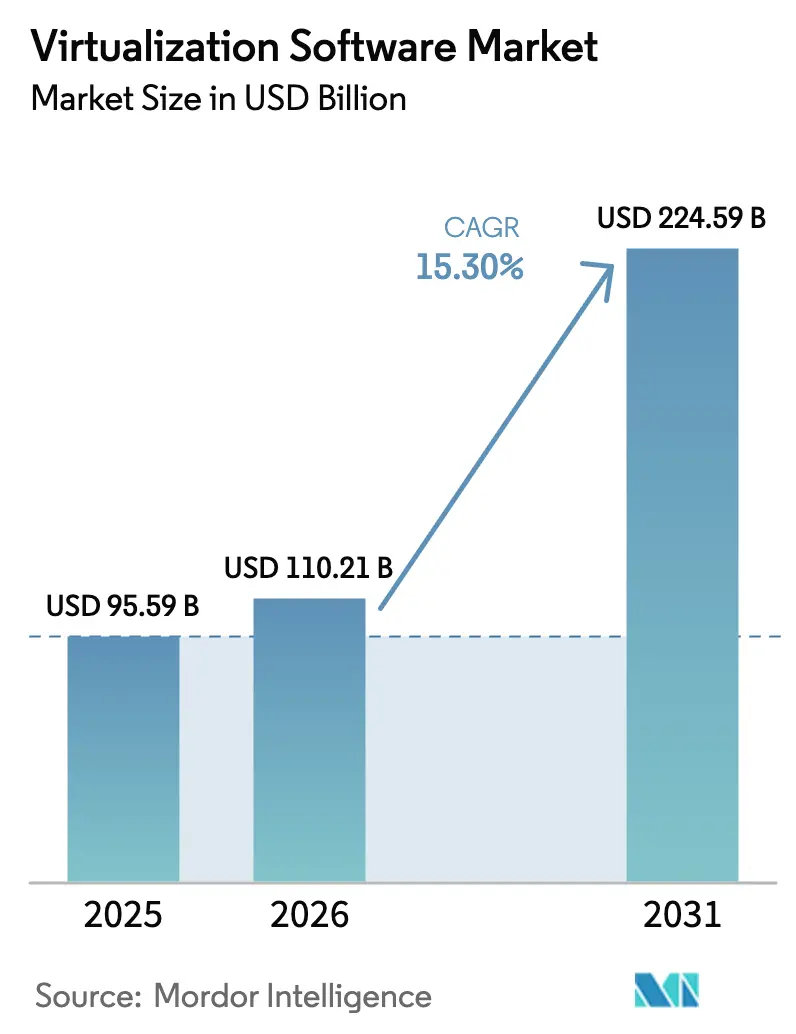

Die Größe des Marktes für Virtualisierungssoftware wird voraussichtlich von USD 95,59 Milliarden im Jahr 2025 und USD 110,21 Milliarden im Jahr 2026 auf USD 224,59 Milliarden bis 2031 anwachsen, was einer CAGR von 15,30 % zwischen 2026 und 2031 entspricht. Unternehmen überdenken ihre Hypervisor-Budgets, nachdem Broadcom die Flaggschiffprodukte von VMware auf reine Abonnementlizenzierung umgestellt hat, was die Evaluierung von Nutanix AHV, Microsoft Hyper-V, KVM und anderen Alternativen beschleunigt hat. Nordamerikanische Marktführer dominieren weiterhin die Ausgaben, doch Souveränitäts-Cloud-Richtlinien in China und Indien sowie die Virtualisierung von 5G-Kernnetzwerken im asiatisch-pazifischen Raum signalisieren ein schnelleres regionales Wachstumspotenzial. Die Serverkonsolidierung bleibt ein Kostenhebel, während Funktionen für vertrauliches Computing, die in neue Prozessoren von Intel und AMD integriert sind, die Compliance-Positionen im Gesundheitswesen und im Finanzbereich stärken. Der Wettbewerbsdruck verlagert sich auch, da Hyperscaler leichtgewichtige Hypervisoren in ihre Infrastruktur-als-Dienst-Angebote integrieren und damit die Grenze zwischen privater Cloud und öffentlicher Cloud-Beschaffung verwischen.

Wichtigste Erkenntnisse des Berichts

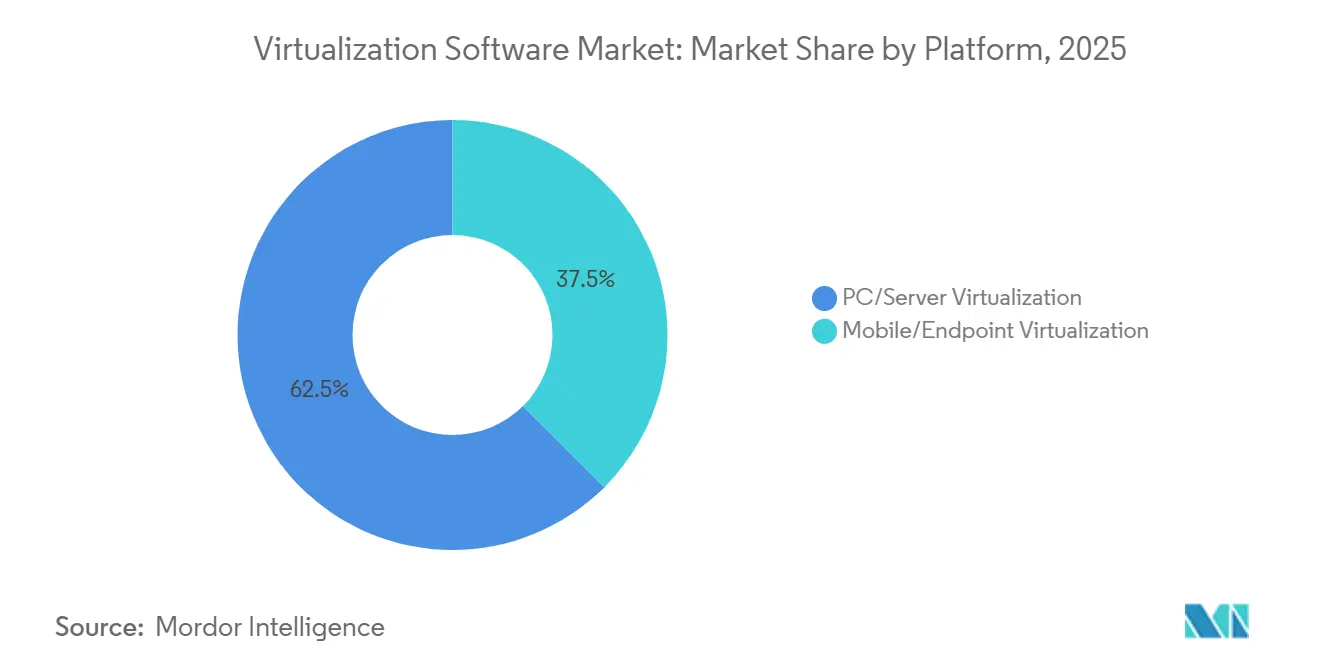

- Nach Plattform führte die PC- und Server-Virtualisierung mit einem Umsatzanteil von 62,46 % im Jahr 2025, während die Mobile- und Endpunkt-Virtualisierung bis 2031 voraussichtlich mit einer CAGR von 16,32 % wachsen wird.

- Nach Virtualisierungskategorie hielt die Server- und Compute-Virtualisierung 42,72 % der Basis von 2025, während die Netzwerk- und Software-definierte-Netzwerk-Virtualisierung bis 2031 voraussichtlich mit einer CAGR von 15,96 % beschleunigen wird.

- Nach Bereitstellungsmodell entfielen 50,54 % der Installationen im Jahr 2025 auf On-Premises-Cluster, während hybride Konfigurationen bis 2031 mit einer CAGR von 17,74 % voranschreiten.

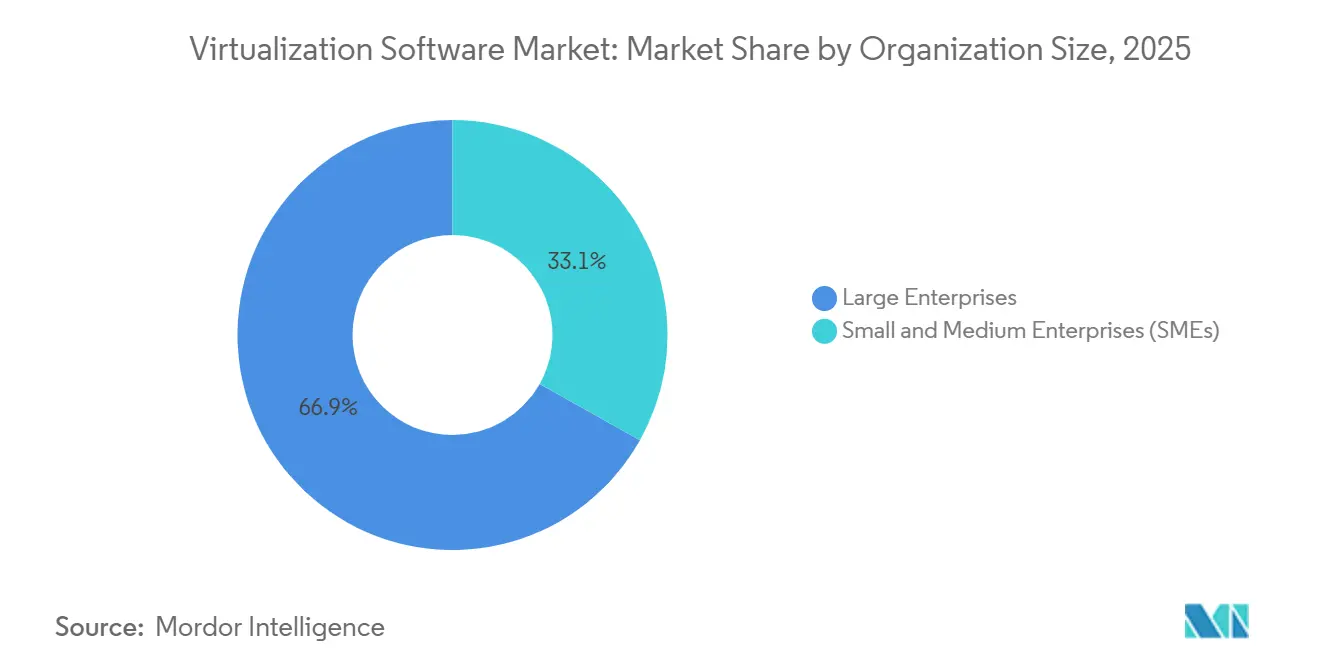

- Nach Unternehmensgröße entfielen 66,86 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 17,28 % wachsen.

- Nach Endnutzerbranche dominierte IT und Telekommunikation mit 28,88 % im Jahr 2025; das Gesundheitswesen und die Biowissenschaften verzeichnen mit einer CAGR von 16,92 % bis 2031 den schnellsten sektoralen Anstieg.

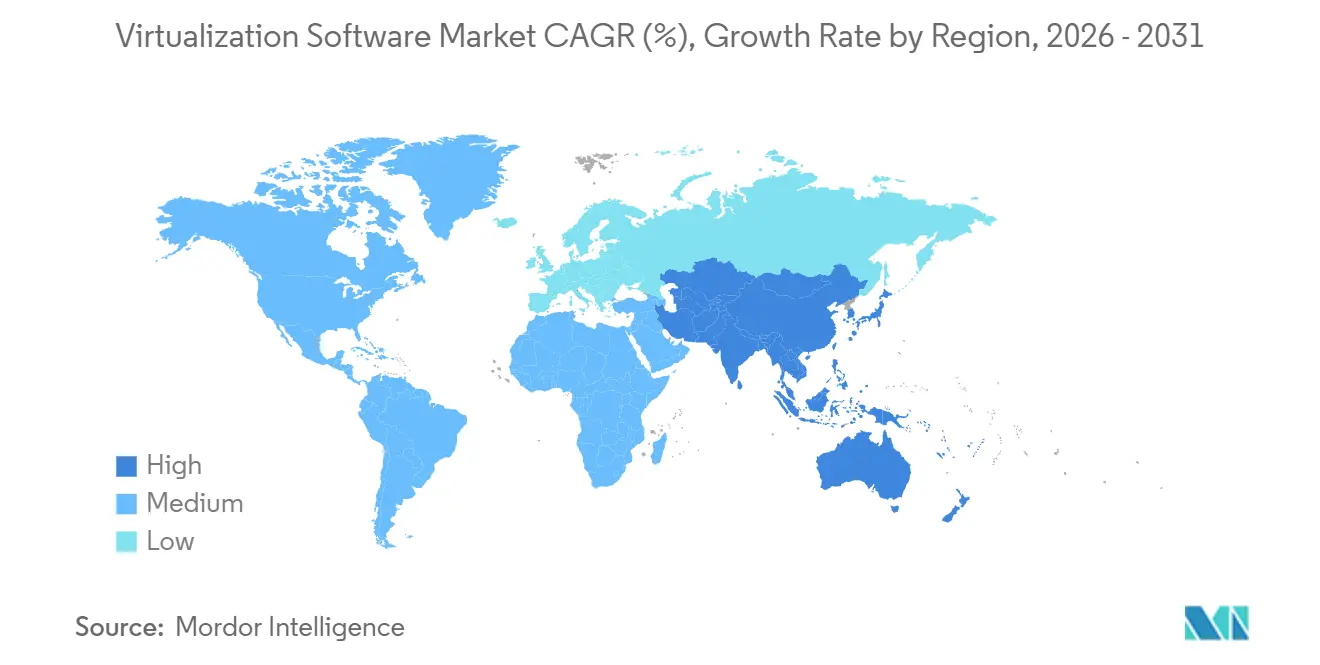

- Nach Geografie trug Nordamerika 42,42 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 17,26 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Virtualisierungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung durch Serverkonsolidierung | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud-First-IT-Strategien für Unternehmen | +3.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Verbreitung von Fernarbeit und Edge-Computing | +2.5% | Global, schneller im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤2 Jahre) |

| Anbieterdiversifizierung weg von vSphere | +2.1% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Virtualisierung mit vertraulichem Computing | +1.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| KI-optimierte Workload-Platzierung | +1.7% | Global, frühe Akzeptanz in Nordamerika und China | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung durch Serverkonsolidierung

Unternehmen, die Hunderte von physischen Hosts betreiben, verwenden routinemäßig mehr als ein Drittel ihrer Rechenzentrumsbetriebsbudgets für Strom, Kühlung und Immobilienkosten. Das Zusammenfassen von Dutzenden virtueller Maschinen auf jedem Prozessorsockel erhöht die Auslastung auf über 60 %, verlängert die Hardware-Erneuerungszyklen und ermöglicht es Unternehmen, wenig genutzte Racks abzubauen, ohne den Durchsatz zu gefährden.[1] IBM Redaktionsteam, "Vorteile der Serverkonsolidierung," IBM, ibm.com Europäische Betreiber stehen unter zusätzlichem Druck, da die Energieeffizienzrichtlinie Standorte über 1 Megawatt verpflichtet, jährliche Kennzahlen zur Energienutzungseffizienz zu veröffentlichen, was Workload-Dichte-Metriken zu einem Leistungsindikator auf Vorstandsebene macht.[2]Europäische Kommission, "Energieeffizienzrichtlinie," europa.eu Edge-Deployments verstärken die Einsparungen; leichtgewichtige Hypervisoren auf Shopfloor-Gateways filtern Sensordaten lokal und reduzieren die Weitverkehrsnetz-Ausgangsgebühren für Fertigungsunternehmen um bis zur Hälfte.

Cloud-First-IT-Strategien für Unternehmen

Chief Information Officers planen nun direkt für Workload-Mobilität und kombinieren On-Premises-Cluster mit Hyperscale-Regionen, um Latenz- und Datenhaltungsziele zu erfüllen, ohne Legacy-Anwendungen umzustrukturieren. Finanzdienstleistungsinstitute verweisen auf die operationellen Resilienzregeln von Basel III, die Transaktionsdaten im Inland halten, aber nicht sensible Analysen in der öffentlichen Cloud erlauben, was Projekte wie Google Cloud VMware Engine und Azure VMware Solution antreibt, die beide im Jahr 2024 dreistelliges Wachstum bei abrechenbaren Stunden verzeichneten. Der Vertrag des Verteidigungsministeriums der Vereinigten Staaten über die gemeinsame Kriegsführungs-Cloud-Fähigkeit verstärkt dieses Muster, indem er von Anbietern verlangt, monolithische virtuelle Maschinen neben Microservices zu unterstützen, und damit anerkennt, dass COBOL- und Ada-Workloads missionskritisch bleiben.

Verbreitung von Fernarbeit und Edge-Computing

Die Auslieferungen von Infrastruktur für virtuelle Desktops stiegen im Jahr 2024 um 22 %, da Krankenhäuser Klinikern, die von zu Hause aus arbeiten, sichere Desktops bereitstellten, HIPAA-Verschlüsselungsanforderungen erfüllten und gleichzeitig die klinische Latenz unter 50 Millisekunden hielten. Einzelhändler integrieren auch Hypervisoren in Point-of-Sale-Terminals und Digital-Signage-Controller, um Zahlungsflüsse von Bestandssystemen zu isolieren, PCI-DSS-Segmentierungsanforderungen zu erfüllen, ohne doppelte Hardware zu kaufen. Am Automotive-Edge laufen Echtzeit-Betriebssysteme neben Infotainment-Linux-Gästen auf fahrzeuginternen Rechenmodulen, und hardwareunterstützte Virtualisierung garantiert eine Interrupt-Reaktionszeit von unter 10 Millisekunden für Brake-by-Wire-Funktionen und erfüllt die ISO-26262-Sicherheitszertifizierung.

Anbieterdiversifizierung weg von vSphere

Broadcoms Entscheidung, VMware-Dauerlizenzierungen zu beenden und die Abonnementpreise um rund 300 % zu erhöhen, löste die größte Migrationswelle des Sektors in einem Jahrzehnt aus. Nutanix gab bekannt, dass 40 % der Buchungen im Geschäftsjahr 2025 VMware-Verdrängungen betrafen, wobei vorhersehbare knotenbasierte Preisgestaltung und integrierter Speicher als Vorteile genannt wurden. Open-Source-Ökosysteme expandieren parallel; Proxmox-Unternehmensabonnements stiegen im Jahr 2024 um 60 %, da mittelständische Unternehmen kostengünstige Hochverfügbarkeitscluster außerhalb traditioneller Lizenzierungsmodelle anstrebten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität bei Bereitstellung und Lebenszyklusmanagement | -1.4% | Global, ausgeprägt im KMU-Segment | Kurzfristig (≤2 Jahre) |

| Steigende Hypervisor-Lizenzkosten | -1.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Wachsende VM-spezifische Sicherheitsangriffsfläche | -0.9% | Global, höher im BFSI- und Gesundheitsbereich | Mittelfristig (2–4 Jahre) |

| Container-First-Kulturwandel dämpft VM-Nutzung | -1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei Bereitstellung und Lebenszyklusmanagement

Die Verwaltung von Hochverfügbarkeitsclustern, die Abstimmung von Speicher-Ballooning und die Orchestrierung von Rolling Upgrades erfordern nach wie vor spezialisierte Fähigkeiten. Zertifizierungsprogramme können mehrere tausend US-Dollar pro Ingenieur kosten und müssen alle zwei Jahre erneuert werden, was eine Hürde für kleine Unternehmen darstellt, die selten dedizierte Plattformteams unterhalten. In Schwellenmärkten übersteigen die Gebühren für verwaltete Dienste häufig die Kosten für Software-Abonnements, was die Gesamtbetriebskosten erhöht. Compliance erhöht die Komplexität: Unternehmen der Biowissenschaften müssen jede Konfigurationsänderung gemäß FDA 21 CFR Part 11 dokumentieren, was zusätzliche Werkzeuge erfordert, die mit Hypervisor-APIs integriert werden.

Steigende Hypervisor-Lizenzkosten

Preiserhöhungen nach der Übernahme durch Broadcom erreichen bei Vertragsverlängerungen routinemäßig dreistellige Prozentwerte und veranlassen viele Kunden, konkurrierende Plattformen zu evaluieren oder Open-Source-Alternativen zu übernehmen. Für Organisationen, die Zehntausende von virtuellen Maschinen betreiben, können die jährlichen Mehrkosten achtstellige USD-Beträge erreichen und geplante Kapitalbudgets übersteigen. Während Abonnementmodelle flexible Laufzeiten versprechen, haben abrupte Preiserhöhungen das Risiko einer Anbieterabhängigkeit verdeutlicht, insbesondere in Regionen, in denen Fähigkeiten zur Ausstiegsstrategie selten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Endpunktmobilität treibt Dual-Screen-Wachstum an

Die Serverseite des Marktes für Virtualisierungssoftware machte 62,46 % des Umsatzes im Jahr 2025 aus, gestützt durch Finanzdienstleistungs- und Telekommunikationsbetreiber, die auf Typ-1-Hypervisoren für missionskritische Betriebszeiten angewiesen sind. Sub-Millisekunden-Failover, hardwareunterstützte Speicherverschlüsselung und deterministisches I/O-Scheduling bleiben für diese Workloads unverzichtbar. Umgekehrt verzeichnet der Markt für Virtualisierungssoftware eine rasch wachsende Nachfrage nach leichtgewichtigen Stacks, die auf energiesparenden Edge-Gateways laufen können und die lokale Verarbeitung von Sensordaten ermöglichen, bevor komprimierte Nutzdaten an regionale Clouds gesendet werden.

Die Mobile- und Endpunkt-Virtualisierung wird voraussichtlich mit einer CAGR von 16,32 % wachsen, dem schnellsten Wachstumspfad innerhalb des Marktes für Virtualisierungssoftware. Arbeitgeber streamen zunehmend hochauflösende Desktops in Browser und vermeiden so Kapitalausgaben für vollständig ausgestattete Laptops. Krankenhäuser, die On-Premises-Citrix-Farmen abbauen, berichten von Einsparungen beim Endpunktmanagement von nahezu 40 %, nachdem sie auf cloud-gehostete Thin Clients umgestiegen sind. Da passwortlose Authentifizierung zum Standard wird, können virtuelle Desktop-Instanzen automatisch gestartet oder beendet werden, wodurch kontextbezogene Sicherheit ohne manuelle Patch-Zyklen gewährleistet wird.

Nach Virtualisierungskategorie: Software-definierte Netzwerke gewinnen Telekommunikationsausgaben

Server- und Compute-Schichten dominieren weiterhin mit 42,72 % des Kategorieumsatzes, da sie weitläufige x86-Bestände konsolidieren und die Live-Migration von Workloads während Wartungsfenstern ermöglichen. Finanzhändler segmentieren latenzempfindliche Engines auf dedizierte Kernpaare, während sie Batch-Analysen in gemeinsam genutzte Pools auslagern und so Geschwindigkeit mit Kosten ausbalancieren. Die netzwerkfokussierte Virtualisierung wächst jedoch mit einer CAGR von 15,96 %, unterstützt durch Telekommunikationsanbieter, die 5G-Kernfunktionen virtualisieren, um die Kapitalausgaben pro Standort von rund USD 500.000 für proprietäre Appliances auf unter USD 100.000 auf Commodity-Servern zu senken.

Innerhalb des Marktes für Virtualisierungssoftware ersetzen SD-WAN-Overlays Multiprotokoll-Label-Switching-Leitungen und steigern die Agilität für verteilte Zweigstellen. ETSI-NFV-Blueprints stellen sicher, dass disaggregierte Netzwerkfunktionen interoperabel bleiben, und ISO/IEC-27001-Frameworks setzen konsistente Sicherheitsbaselines durch. Speicher- und Anwendungsvirtualisierung erleichtern weiterhin die Lift-and-Shift-Migration monolithischer Workloads, wobei richtlinienbasierte Datenspeicherung es Administratoren ermöglicht, sensible Datensätze auf verschlüsselten Medien zu fixieren.

Nach Bereitstellungsmodell: Hybride Konfigurationen verbinden Souveränität und Agilität

On-Premises-Cluster repräsentierten 50,54 % der Deployments im Jahr 2025, da Banken, Pharmaunternehmen und Behörden mit Datensouveränitätsgesetzen ringen, die grenzüberschreitende Übertragungen einschränken. Die Größe des Marktes für Virtualisierungssoftware für hybride Deployments wächst nun schneller als reine On-Premises- oder reine Software-als-Dienst-Footprints. Azure Arc und Google Anthos erweitern Cloud-Steuerungsebenen in private Racks und ermöglichen es Administratoren, einheitliche Richtlinien durchzusetzen und gleichzeitig die lokale Datenhaltung zu wahren.

Hybride Konfigurationen werden voraussichtlich mit einer CAGR von 17,74 % wachsen, da sie Pharmaunternehmen ermöglichen, FDA-validierte Produktionschargen lokal zu halten, während sie Simulationen der Computerchemie während Spitzenentdeckungszyklen in Hyperscale-Clouds auslagern. Der Marktanteil des Marktes für Virtualisierungssoftware für abonnementbasierte Plattformen, die richtliniengesteuerte Platzierung unterstützen, wird daher voraussichtlich steigen, da die Lizenzierung auf flexiblen Verbrauch über Standorte hinweg umgestellt wird.

Nach Unternehmensgröße: KMU setzen auf Verbrauchsmodelle

Großunternehmen dominierten mit 66,86 % der Ausgaben im Jahr 2025 und standardisierten globale Footprints auf VMware Cloud Foundation oder Nutanix-Stacks und verhandelten mehrjährige Unternehmensverträge, die Support und Upgrades bündeln. Solche Kunden betreiben oft Zehntausende von virtuellen Maschinen und können dediziertes Plattform-Engineering-Personal rechtfertigen.

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 17,28 % wachsen, indem sie Pay-as-you-go-Preisgestaltung nutzen, die anfängliche Kapitalhürden beseitigt. Eine Regionalbank kann virtuelle Desktops in der öffentlichen Cloud zu einem niedrigen monatlichen Preis bereitstellen und nur während aktiver Geschäftszeiten zahlen. Abrechnung in Landeswährung und Self-Service-Portale senken die Einstiegshürden in Südamerika und Südostasien weiter und ermöglichen es Gastgewerbe- und Einzelhandelsketten, Umgebungen saisonal zu skalieren, ohne ungenutzte Kapazitäten zu binden.

Nach Endnutzerbranche: Klinische Arbeitsabläufe treiben den Aufschwung im Gesundheitswesen an

IT- und Telekommunikationsunternehmen behielten 28,88 % der Endnutzerausgaben im Jahr 2025 und virtualisierten Paketkerne und Funkzugangsnetze zur Unterstützung von Open-RAN-Architekturen, die die Anbieterabhängigkeit reduzieren. Netzbetreiber streben im Allgemeinen eine 75-prozentige Virtualisierung von Netzwerkfunktionen bis 2026 an, was eine zentrale Rolle des Marktes für Virtualisierungssoftware in den Kapitalbudgetplänen der Telekommunikationsbranche bestätigt.

Das Gesundheitswesen und die Biowissenschaften wachsen mit einer CAGR von 16,92 %, dem schnellsten aller Vertikalen, da Krankenhäuser elektronische Patientenaktensysteme in hybride Clouds migrieren. HIPAA erfordert Verschlüsselung im Ruhezustand und bei der Übertragung, und virtuelle Maschinen können diese Kontrollen durchsetzen, ohne Legacy-Anwendungen neu zu schreiben. Cloud-fähiges Hosting von Anbietern wie Epic reduziert den Serverraum-Footprint und ermöglicht Betriebsausgaben-Finanzierungsmodelle, die Kapital für Patientenversorgungsinitiativen freisetzen.

Geografische Analyse

Nordamerika trug 42,42 % des Umsatzes im Jahr 2025 bei, dank zahlreicher Hyperscaler-Regionen, die eine Latenz von unter zehn Millisekunden für Metropolkunden bieten. Regulierte Unternehmen übernehmen hybride Setups, um dem Digital Operational Resilience Act in Europa und ähnlichen Vorschriften anderswo zu entsprechen, die verlangen, dass kritische Daten für Wiederherstellungsziele unter vier Stunden innerhalb nationaler Grenzen verbleiben.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 17,26 %, da China Cybersicherheitsregeln durchsetzt, die die inländische Speicherung personenbezogener Daten vorschreiben, was die Nachfrage nach Huawei FusionSphere und einheimischen KVM-Distributionen stärkt.[3] Indiens nationale Cloud-Initiative bevorzugt ebenfalls Open-Source-Hypervisoren, um die Abhängigkeit von ausländischen Anbietern zu reduzieren und gleichzeitig den schnellen Ausbau digitaler öffentlicher Infrastruktur zu unterstützen. Japan, Südkorea und Australien kombinieren weiterhin On-Premises-Cluster mit regionalen öffentlichen Clouds für die Notfallwiederherstellungsresilienz, was die wachsende Reichweite des Marktes für Virtualisierungssoftware in regulierten Branchen in der gesamten Region widerspiegelt.

Europa bleibt von zentraler Bedeutung, da die Datenschutz-Grundverordnung Unternehmen verpflichtet, personenbezogene Datenflüsse quantifizierbar zu steuern. Hybride Compliance-Architekturen dominieren Bank- und Versicherungsdeployments in Deutschland, Frankreich und dem Vereinigten Königreich und stellen sicher, dass sensible Workloads ohne ausdrückliche Zustimmung keine Grenzen überschreiten. Südamerika sowie der Nahe Osten und Afrika liegen beim Gesamtvolumen zurück, verzeichnen aber zweistelliges Wachstum, da die Modernisierung der Telekommunikation und Programme für digitale Regierungsführung zunehmen.

Regulatorisches Umfeld

Regulierung prägt zunehmend Virtualisierungsarchitekturen durch Anforderungen an operative Resilienz, Datenresidenz und souveräne Cloud-Beschaffung. In der EU legt der Digital Operational Resilience Act (DORA, Verordnung (EU) 2022/2554) Anforderungen an IKT-Risikomanagement, die Meldung schwerwiegender Vorfälle und Resilienztests für Finanzunternehmen fest und erweitert die Rechenschaftspflicht auf kritische IKT-Drittdienstleister, wodurch die Erwartungen an Hypervisor-Plattformen, Management-Suiten und zugehörige Support-Betriebe, die für regulierte Workloads genutzt werden, steigen.

Die Politik zu souveränen Clouds verschärft zudem die Beschaffungsanforderungen, die sich auf Virtualisierungs-Stacks im öffentlichen Sektor und in regulierten Umgebungen auswirken. Im Juni 2026 schlug die Europäische Kommission den Cloud and AI Development Act (CADA) vor, der ein Rahmenwerk für souveräne Clouds mit vier Union-Sicherheitsstufen einführt. Höhere Sicherheitsstufen umfassen strengere Kontrollen hinsichtlich ausschließlicher EU-Verarbeitung und effektiver Kontrolle über Softwarekomponenten, was die Nachfrage nach überprüfbaren Lieferkettenpraktiken (etwa SBOMs und Auditierbarkeit) innerhalb von Virtualisierungs-Ökosystemen für EU-Institutionen und kritische Sektoren verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Virtualisierungssoftware beginnt mit grundlegenden Compute- und Sicherheits-Enablern, einschließlich x86-Server-OEM-Plattformen und Confidential-Computing-fähigen CPUs, und führt dann über zentrale Hypervisor-Schichten (kommerziell und Open-Source). Von dort erstreckt sie sich auf Management- und Automatisierungs-Suiten sowie angrenzende Infrastruktursoftware wie Speicher- und Netzwerkvirtualisierung.

Vertrieb und Adoption stützen sich auf Direktvertrieb an Unternehmen, Hyperscaler-Marktplätze und Managed Services sowie Channel-Partner, die Virtualisierung mit hyperkonvergenter Infrastruktur und validierten Designs für On-Premise- und Hybrid-Bereitstellungen bündeln. Services und Ökosystem-Integrationen beeinflussen zunehmend Kaufentscheidungen, da Unternehmen Multi-Hypervisor- und VM-plus-Kubernetes-Betriebsmodelle betreiben, und die Sicherheitswartung bleibt eine kritische Abhängigkeit entlang der gesamten Kette. Die Patch-Aktivitäten im Juli 2026 zu einer Guest-to-Host-Escape-Schwachstelle in KVM (Januscape, CVE-2026-53359) veranlassen Käufer dazu, gehärtete Konfigurationen, zeitnahes Patching und unterstützte Distributionen bei der Standardisierung auf KVM-basierte Stacks zu priorisieren.

Wettbewerbslandschaft

Broadcoms Übernahme von VMware im Oktober 2023 hat die Marktökonomie neu definiert. VMware kontrollierte vor dem Deal rund 70 % der installierten Basis von On-Premises-Hypervisoren, und das neue reine Abonnementmodell erhöhte die Listenpreise um durchschnittlich 300 %, was eine Welle von Proof-of-Concept-Tests für Nutanix AHV, Microsoft Hyper-V, Proxmox und KVM-Derivate auslöste. Nutanix berichtete, dass 40 % der Buchungen im Geschäftsjahr 2025 direkte VMware-Verdrängungen waren, begünstigt durch integrierten Speicher und vorhersehbare Knotenpreisgestaltung.

Hyperscaler nutzen Siliziuminnovationen, um Hypervisoren unterhalb der Benutzerebene zu integrieren. AWS Nitro trennt Steuerfunktionen in dedizierte Karten, reduziert den Overhead und ermöglicht Attestierungen für vertrauliches Computing, die von Regulierungsbehörden im Gesundheitswesen und im Finanzbereich anerkannt werden.[4]Amazon Web Services, "Amazon EC2 Nitro System," aws.amazon.com Google Cloud VMware Engine und Azure VMware Solution verzeichneten im Jahr 2024 jeweils dreistelliges Wachstum bei abrechenbaren Stunden, da Kunden vertraute VMware-Werkzeuge in öffentliche Cloud-Zonen ausdehnten, ohne Workloads neu zu architekturieren.

Aufstrebende Herausforderer besetzen Nischenbereiche. Scale Computing bündelt hyperkonvergierte Stacks mit einer bewusst leichtgewichtigen Oberfläche für mittelständische Kunden, während Virtuozzo Container-basierte Abrechnungsmodelle anbietet, die von Hosting-Anbietern begehrt werden. Auf der Prozessorebene verschlüsseln Intel Trust Domain Extensions und AMD Secure Encrypted Virtualization den Gastspeicher inline, was Banken ermöglicht, Zero-Trust-Strategien zu verfolgen, ohne Leistungseinbußen hinzunehmen. Da Anwendungsfälle für vertrauliches Computing reifen, werden diese Hardware-Roadmaps die Kaufentscheidungen im Markt für Virtualisierungssoftware zunehmend beeinflussen.

Marktführer der Virtualisierungssoftwarebranche

VMware Inc.

Microsoft Corporation

Citrix Systems Inc.

Red Hat Inc. (IBM Corporation)

Nutanix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in Unternehmensmigrations- und Modernisierungsprogrammen, die durch die Neuausrichtung der VMware-Lizenzierung nach der Übernahme ausgelöst werden, da Käufer Alternativen testen und nach Tools suchen, die Wechselreibung reduzieren. Die Erweiterung der Virtualisierungsmigrations-Unterstützung von Red Hat im März 2026, einschließlich einer kostenlosen Self-Service-OpenShift-Migrationsbewertung (OMA), unterstützt diesen Wandel, zusammen mit breiteren Markterzählungen rund um Multi-Hypervisor-Strategien und einheitliche Betriebsabläufe über VM- und Cloud-native-Umgebungen hinweg. Plattformen, die Bewertung, automatisierte Konvertierung und laufendes Lifecycle-Management bündeln, können Ausgaben von Organisationen erfassen, die bestehende VM-Anwendungen beibehalten möchten, während sie Control-Plane- oder Lizenzmodelle ändern.

Eine weitere Chance liegt in der Konvergenz von Virtualisierung mit Kubernetes-zentrierten Betriebsabläufen und hardwarebewusster Workload-Platzierung für KI/HPC- und Edge-Anwendungsfälle. KubeVirt v1.8 (März 2026) führte eine Hypervisor-Abstraktionsschicht zur Unterstützung von Multi-Hypervisor-Backends ein und fügte PCIe-NUMA-Topologiebewusstsein hinzu, was auf eine wachsende Nachfrage nach konsistenten VM-Betriebsabläufen innerhalb von Kubernetes und einer besseren Leistungsoptimierung für beschleunigerintensive Workloads hinweist. Auf der Infrastrukturseite wurde Microsoft Windows Server 2025 im November 2024 allgemein verfügbar, mit Azure Arc-fähigem Hotpatching und Hyper-V-Verbesserungen, einschließlich GPU-Partitionierung, was Organisationen unterstützt, die zentralisierte Richtlinien- und Patch-Vorgänge über hybride Umgebungen hinweg wünschen, ohne Anwendungen neu zu schreiben.

Aktuelle Branchenentwicklungen

- Juli 2026: Citrix veröffentlichte XenServer 9 und positionierte es als gängige Serverstellvirtualisierungsoption für Organisationen, die Hypervisor-Kosten neu bewerten. Die Version fügt eine überarbeitete Xen-basierte Grundlage hinzu und gibt IT-Teams eine weitere unterstützte Alternative bei der Erstellung von Ausstiegspläne aus VMware-zentrierten Umgebungen.

- September 2025: Microsoft ging eine Partnerschaft mit Nutanix ein, um das Azure Arc-Management mit Nutanix AHV zu integrieren, wodurch eine einheitliche Steuerungsebene für hybride Virtualisierungsumgebungen ermöglicht wird. Dieser Schritt entsprach der Unternehmensnachfrage, Governance und Betrieb über gemischte On-Premise- und Cloud-Umgebungen hinweg zu standardisieren und dabei die Abhängigkeit von einem einzigen Hypervisor-Anbieter zu diversifizieren.

- November 2024: Microsoft machte Windows Server 2025 allgemein verfügbar und fügte Azure Arc-fähiges Hotpatching sowie Leistungs- und Sicherheitsupdates für Hyper-V hinzu, einschließlich GPU-Partitionierung. Dies stärkte die Fähigkeit von Microsoft, Virtualisierung mit hybriden Management-Workflows zu bündeln, insbesondere für Unternehmen, die VM-Betriebsabläufe neben breiterer Cloud-Governance konsolidieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus Software, die virtuelle Computerumgebungen über Server, Desktops, Netzwerke, Speicher und Anwendungen hinweg erstellt und verwaltet. Wir erfassen Lizenzen, Abonnements und Softwaresupport, die mit diesen Virtualisierungsfunktionen über On-Premise-, Cloud- und Hybrid-Bereitstellungen verbunden sind.

Ausgeschlossene Bereiche: Wir schließen eigenständige Container-Orchestrierungs-Stacks aus, wenn diese ohne Hypervisor-Schicht betrieben werden.

Übersicht der Segmentierung

- Nach Plattform

- PC-/Server-Virtualisierung

- Mobile-/Endpunkt-Virtualisierung

- Nach Virtualisierungskategorie

- Anwendungsvirtualisierung

- Netzwerk-/Software-definierte-Netzwerk-Virtualisierung

- Server-/Compute-Virtualisierung

- Speichervirtualisierung

- Nach Bereitstellungsmodell

- On-Premises

- Cloud-/SaaS-gehostet

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Regierung und Verteidigung

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Grundstruktur des Modells aufzubauen und Definitionen über Regionen und Bereitstellungsumgebungen hinweg konsistent zu halten. Wir bezogen uns auf öffentliche Materialien wie die Cloud-Leitlinien des National Institute of Standards and Technology (NIST), Veröffentlichungen der International Telecommunication Union (ITU) zu Themen der Netzwerkvirtualisierung und Papiere der European Union Agency for Cybersecurity (ENISA), die Praktiken zu Unternehmensvirtualisierung und Cloud-Risiken widerspiegeln.

Um Nachfrage- und Ausgabensignale zu verankern, überprüften wir zudem Quellen wie Daten des US Census Bureau zu IT-Investitionsproxies, OECD-Indikatoren zur digitalen Wirtschaft und öffentliche Briefings im Stil von International Data Corporation, sofern über offene Auszüge verfügbar, sowie Anbieter-10-K-Einreichungen, Investorenpräsentationen und Produktdokumentationen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein separater Nachrichten- und Finanzdienst wurden für schnelle Abgleiche der berichteten Softwareumsatzmischungen und wesentlicher Kommentare zu Unternehmens-IT-Ausgaben genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welcher Anteil der Virtualisierungsausgaben noch an hypervisorgeführte Stacks gebunden ist im Vergleich zu angrenzenden Tools, und wie sich die Preisgestaltung unter Abonnement- und Hybrid-Bereitstellung entwickelt. Wir sprachen mit einer Mischung aus Softwareanbietern, Channel-Partnern, Managed-Service-Anbietern und Unternehmens-IT-Käufern in APAC, EMEA und Amerika, um Adoptionstreiber, Erneuerungsmuster und realistische Annahmen zur ASP-Entwicklung zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 18 % | APAC: 49 % |

| Mid-Tier: 49 % | Funktions-/Abteilungsleiter: 29 % | EMEA: 32 % |

| Kleinere Akteure: 20 % | Manager: 53 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Der Markt wurde zunächst mit einem Top-Down-Ansatz rekonstruiert, bei dem Unternehmens-IT-Ausgaben und Signale zur Cloud-Infrastruktur-Adoption in einen realistischen Nachfragepool für Virtualisierungssoftware nach Region und Bereitstellungsumgebung übersetzt wurden. Um die Gesamtwerte fundiert zu halten, haben wir die Modellergebnisse mit selektiven Bottom-Up-Prüfungen abgeglichen, wie beispielhaften Preispunkten für gängige Abonnementstufen, Channel-Feedback zu Deal-Größen und Prüfungen der Umsatzaufteilung der Anbieter. Wenn ein Teilsegment nicht zuverlässig hochgerechnet werden konnte, haben wir Lücken angepasst, anstatt eine vollständige Durchführung zu erzwingen.

Zu den im Modell verwendeten Eingaben gehörten die Virtualisierungsdurchdringung innerhalb von Unternehmens-Workloads, Aktivitäten zur Server- und Rechenzentrumsmodernisierung, der Anteil hybrider Bereitstellungen, Abonnement-Erneuerungsraten und typisches Support-Attach-Verhalten. Da die Preisgestaltung nicht statisch ist, wurde die ASP-Entwicklung durch eine gemischte Betrachtung von Listenpreisen, von Praktikern genannten Rabattnormen und Verschiebungen von Perpetual- zu Abonnementmodellen behandelt. Für die Prognose stützten wir uns auf Szenarioanalysen, die an makroökonomische IT-Budgeterwartungen und Plattform-Aktualisierungszyklen gebunden sind, und passten die Szenarien anhand von Konsensbereichen aus Experteninterviews an.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen abgeglichen, wie der Richtung der Unternehmensausgaben für Infrastruktursoftware, Indikatoren zur Cloud- und Hybrid-Adoption und berichteten Umsatzkommentaren in öffentlichen Einreichungen. Wenn große Abweichungen auftraten, überprüften wir die Annahmen erneut, kontrollierten die zugrunde liegenden Treiberreihen und veranlassten Folgegespräche, um zu bestätigen, ob die Änderung auf Preisgestaltung, Mischungsverschiebung oder eine Abgrenzung des Umfangs zurückzuführen war.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfschritte, einschließlich Konsistenzprüfungen über Regionen hinweg und einer abschließenden Prüfung auf arithmetische und Einheitenkonsistenz. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung beeinflussen können. Kurz vor der Lieferung führen wir eine letzte Aktualisierungsrunde durch, damit die Leser die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Virtualisierungssoftwaremarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Virtualisierungssoftware können erheblich variieren, selbst wenn der Themenname identisch erscheint, da die erfassten Umsatzströme und Zeitannahmen nicht immer gleich sind. Unterschiede ergeben sich in der Regel daraus, was als Kernvirtualisierungssoftware gegenüber angrenzenden Infrastruktur-Tools behandelt wird, sowie daraus, wie die Abonnementpreisgestaltung über Regionen hinweg normalisiert wird.

Ein wesentlicher Treiber ist der Aktualisierungsrhythmus und das Timing der Währungsumrechnung, da sich Softwareumsätze und ASPs durch jährliche Vertragsrücksetzungen und unterjährige Preismaßnahmen entwickeln, und diese Änderungen können die Zahl des laufenden Jahres verschieben, wenn Wechselkurse zu früh festgelegt werden. Durch die Aktualisierung der FX-Eingaben näher am Stichtag der Größenbestimmung und die Stresstests der ASP-Entwicklung mit Erneuerungs- und Rabatt-Feedback reduziert Mordor Intelligence die Abweichung zwischen berichteten Anbieterkommentaren und der endgültigen Marktgesamtsumme.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 110,21 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 58,60 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Umsatzerfassung, die ausgewählte Plattformkategorien zu betonen scheint, was breitere Umsätze aus Unternehmensvirtualisierungsmanagement und -support unterschätzen kann, wenn diese unterschiedlich definiert werden. |

| Branchenforschungsgruppe B | 83,25 Mrd. USD (2025) | Wendet ein anderes Timing- und Wachstumsfenster an, und die Formulierung des Umfangs deutet auf eine breitere Mischung von Virtualisierungstypen hin, ohne klar zwischen hypervisorgeführter Software und eng verwandtem Infrastruktur-Tooling zu unterscheiden, was die Gesamtwerte verschieben kann. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Timing- und Umfangsabgrenzungen, gefolgt davon, wie die Preisgestaltung unter Abonnementmodellen fortgeführt wird. Wenn der Umfang konsistent gehalten wird und Annahmen wie FX- und ASP-Entwicklung aktualisiert und mit realen Kaufmustern überprüft werden, wird die resultierende Marktgröße leichter nachvollziehbar, reproduzierbar und in Planungsdiskussionen begründbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Virtualisierungssoftware im Jahr 2026?

Die Größe des Marktes für Virtualisierungssoftware beträgt im Jahr 2026 USD 110,21 Milliarden und wird bis 2031 voraussichtlich USD 224,59 Milliarden erreichen.

Welche CAGR wird für Virtualisierungsplattformen bis 2031 erwartet?

Der Gesamtmarktumsatz wird voraussichtlich mit einer CAGR von 15,3 % über den Zeitraum 2026–2031 wachsen.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,26 % wachsen, angetrieben durch Anforderungen an Souveränitäts-Clouds in China und Indien.

Warum migrieren Unternehmen weg von VMware?

Broadcom ersetzte Dauerlizenzierungen durch teurere Abonnements, was Kunden dazu veranlasste, Nutanix AHV, Microsoft Hyper-V und Open-Source-KVM-Lösungen zu evaluieren.

Welcher Sektor führt die Akzeptanz unter den Endnutzern an?

IT und Telekommunikation behält die größten Ausgaben, während das Gesundheitswesen und die Biowissenschaften aufgrund der Migration elektronischer Patientenakten das schnellste Wachstum verzeichnen.

Wie hilft hybrides Deployment bei Datensouveränitätsregeln?

Hybride Setups ermöglichen es Organisationen, sensible Datensätze lokal zu halten, während unkritische Workloads in öffentliche Cloud-Regionen ausgelagert werden, um die Einhaltung standortspezifischer Datenhaltungsgesetze sicherzustellen.

Seite zuletzt aktualisiert am: