GCC KI-gestützter Energiemanagementsoftware-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

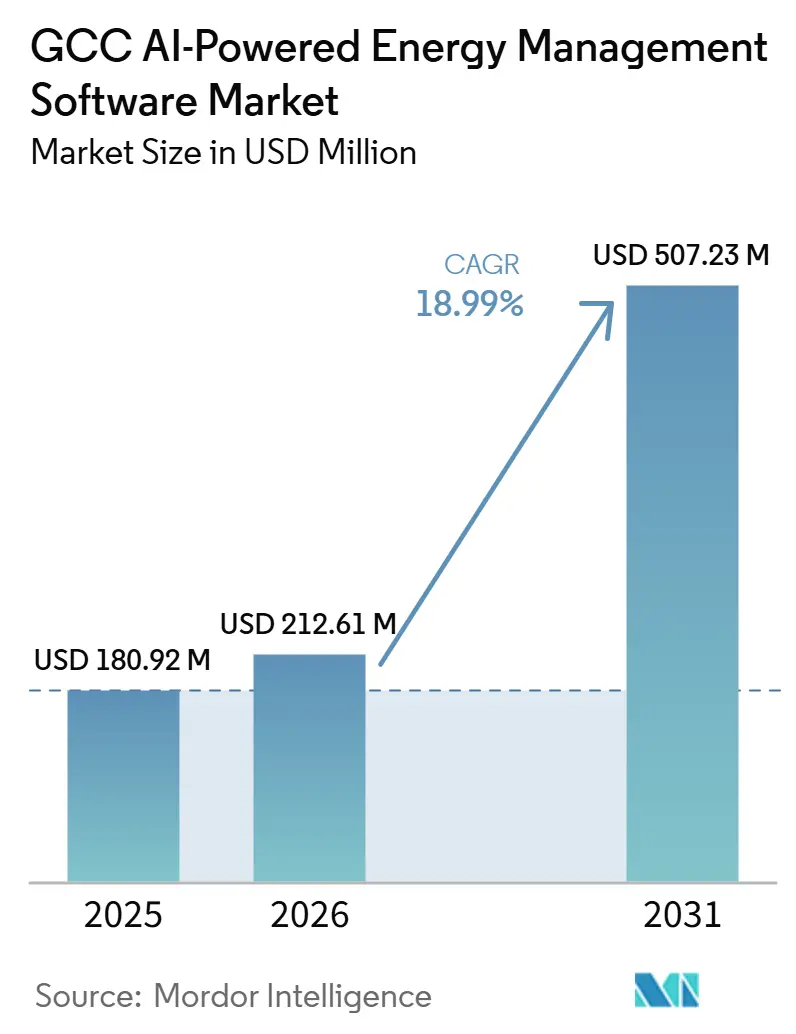

| Marktgröße im Basisjahr (2025) | 180.92 Millionen US-Dollar |

| Marktgröße (2026) | 212.61 Millionen US-Dollar |

| Marktgröße (2031) | 507.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GCC KI-gestützter Energiemanagementsoftware-Markt Analyse von Mordor Intelligence

Die Größe des GCC KI-gestützten Energiemanagementsoftware-Marktes wird voraussichtlich von 180,92 Millionen USD im Jahr 2025 auf 212,61 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 507,23 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 18,99 % über den Zeitraum 2026–2031 entspricht. Der GCC KI-gestützte Energiemanagementsoftware-Markt expandiert, da Versorgungsunternehmen, große Immobilieneigentümer und Industriebetreiber von der einfachen Überwachung zu Systemen übergehen, die Lasten vorhersagen, den Verbrauch optimieren und schnellere betriebliche Entscheidungen ermöglichen können. Die Nachfrage steigt auch, weil der Ausbau erneuerbarer Kapazitäten im Golfraum die Solarprognose, den Nachfrageausgleich und die Batteriekoordination für den täglichen Netzbetrieb immer wichtiger macht. Compliance-Anforderungen erweitern die Käuferbasis über Versorgungsunternehmen und Premiumgebäude hinaus, da Energiedaten nun die Emissionsberichterstattung, interne Effizienzziele und betriebliche Transparenz für immer mehr Unternehmensnutzer unterstützen. Die Anbieterstrategie im GCC KI-gestützten Energiemanagementsoftware-Markt konzentriert sich auf lokales Hosting, stärkere Integrationsunterstützung und eine tiefere Servicebereitstellung, da viele Käufer Hilfe beim Verbinden neuerer KI-Tools mit älteren Steuerungsumgebungen benötigen. Dies lässt Raum für Wachstum in Cloud-Analysen, hybriden Bereitstellungsmodellen und verwalteten Diensten, insbesondere dort, wo Betreiber messbare Einsparungen erzielen möchten, ohne kritische Strom- oder Gebäudesysteme zu stören.

Wichtigste Erkenntnisse des Berichts

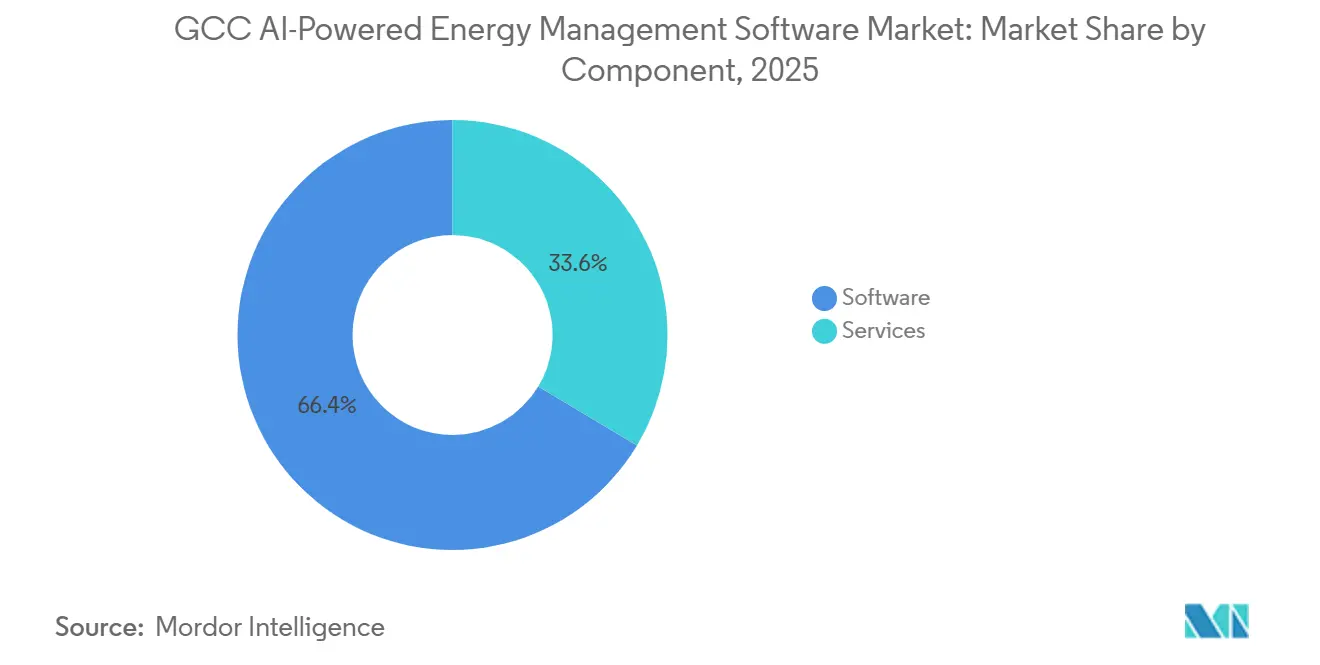

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 66,41 % am GCC KI-gestützten Energiemanagementsoftware-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 22,04 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 60,49 % der Größe des GCC KI-gestützten Energiemanagementsoftware-Marktes auf cloudbasierte Plattformen, während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 21,78 % wachsen werden.

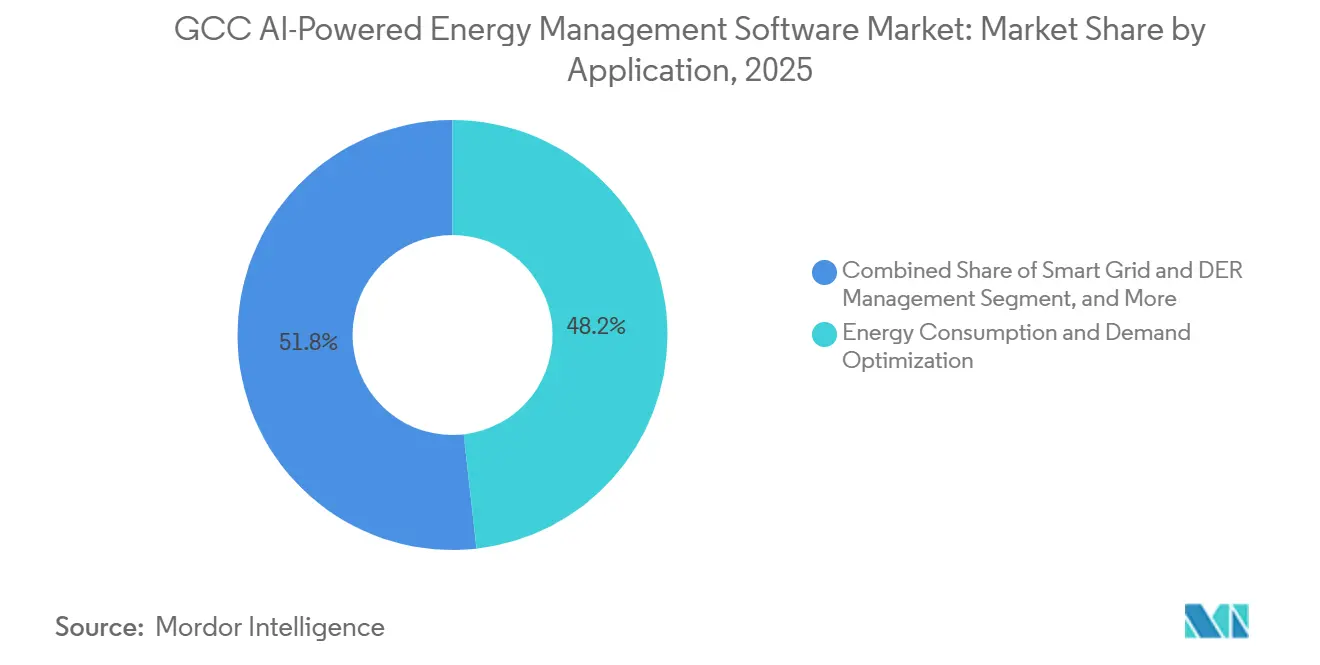

- Nach Anwendung entfielen im Jahr 2025 48,22 % des GCC KI-gestützten Energiemanagementsoftware-Marktes auf die Optimierung des Energieverbrauchs und der Nachfrage, während die Prognose und Integration erneuerbarer Energien bis 2031 voraussichtlich mit einer CAGR von 20,89 % wachsen wird.

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 einen Anteil von 58,91 % am GCC KI-gestützten Energiemanagementsoftware-Markt, während Versorgungsunternehmen bis 2031 voraussichtlich die höchste CAGR von 21,32 % verzeichnen werden.

- Nach Geografie führte Saudi-Arabien den GCC KI-gestützten Energiemanagementsoftware-Markt im Jahr 2025 mit 37,24 % an, während die VAE bis 2031 voraussichtlich mit einer CAGR von 20,41 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC KI-gestützter Energiemanagementsoftware-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Digitalisierung des GCC-Netzes und Einführung von Analysen bei Versorgungsunternehmen | +4.5% | Saudi-Arabien, VAE, Kuwait, Oman | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion intelligenter Gebäude und vernetzter Anlagenbetriebe | +3.8% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien mit Bedarf an Prognose und Lastausgleich | +3.2% | Saudi-Arabien, VAE, Oman | Mittelfristig (2–4 Jahre) |

| Druck zur CO₂-Berichterstattung und Einhaltung von Energieeffizienzvorschriften | +2.5% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Cloud-First-IT-Modernisierung von Unternehmen in energieintensiven Sektoren | +2.0% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Optimierung von Umspannwerken und verteilten Assets in Industrieclustern | +1.5% | Saudi-Arabien, Kuwait, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Digitalisierung des GCC-Netzes und Einführung von Analysen bei Versorgungsunternehmen

Der GCC KI-gestützte Energiemanagementsoftware-Markt profitiert von einer Versorgungsbasis, die bereits über eine große installierte Schicht digitaler Zähler, Automatisierungsanlagen und Netzüberwachungstools verfügt. Die GCC Interconnection Authority erklärte im April 2025, dass nur 35 % der GCC-Organisationen von ihrer KI-Infrastrukturbereitschaft überzeugt waren, was zeigt, dass der Hardware-Rollout der Analysereife vorausgeeilt ist und Raum für die Softwareadoption gelassen hat. Die Internationale Energieagentur berichtete, dass KI-basierte Fehlererkennung die Ausfallzeiten um 30 %–50 % reduzieren und bis zu 175 GW Übertragungskapazität freisetzen kann, ohne neue Leitungen zu bauen, was Versorgungsunternehmen einen klaren Betriebsfall für Analytikinvestitionen bietet.[1]Internationale Energieagentur, "Zusammenfassung - Energie und KI," Internationale Energieagentur, iea.org Dies ist für den GCC KI-gestützten Energiemanagementsoftware-Markt von Bedeutung, da Versorgungsunternehmen in der Region über die Zählererfassung hinaus zu Vorhersage, Steuerungsunterstützung und Asset-Health-Management übergehen. Die Lücke zwischen installierter digitaler Infrastruktur und dem täglichen KI-Einsatz erweitert auch die Rolle von Softwareanbietern, die Datenströme verbinden, Modelle abstimmen und Einsparungen in regulierten Netzumgebungen nachweisen können. Da immer mehr Versorgungsunternehmen Pilotprojekte in den wiederkehrenden Betrieb überführen, wird die Beschaffung wahrscheinlich Plattformen bevorzugen, die sich in Versorgungsabläufe integrieren, anstatt nur Dashboards bereitzustellen.

Rasante Expansion intelligenter Gebäude und vernetzter Anlagenbetriebe

Der GCC KI-gestützte Energiemanagementsoftware-Markt erhält auch Unterstützung durch den großen Bestand an Gewerbegebäuden in der Region, wo Kühlung für Eigentümer und Betreiber ein wesentlicher Energiekostenfaktor bleibt. Johnson Controls führte im April 2026 in den VAE Balanced Cooling ein, um die geringe Delta-T-Leistung in Gebäuden zu beheben, die an zentrale Kühlsysteme angeschlossen sind, was zeigt, dass Anbieter KI-geführte Lösungen für lokale Betriebsbedingungen entwickeln, anstatt generische Gebäudesoftware zu verkaufen. Johnson Controls berichtete auch, dass Dubai Silicon Oasis durch KI-gestützte Lösungen jährliche Energieeinsparungen von 30 % erzielte, was Gebäudebetreibern ein konkretes lokales Beispiel für messbaren Betriebswert liefert. Im GCC KI-gestützten Energiemanagementsoftware-Markt unterstützt dies die Nachfrage von Hotels, gemischt genutzten Projekten, Bürocampussen und an Fernkühlung angeschlossenen Immobilien, die unter anhaltendem Druck stehen, Verschwendung zu reduzieren, ohne den Komfort der Bewohner zu beeinträchtigen. Käufer in diesem Segment legen auch größeren Wert auf Plattformen, die die Gerätesichtbarkeit vereinheitlichen, Kühlantworten automatisieren und sich an umfassendere Gebäudemodernisierungspläne anpassen. Deshalb ist die Nachfrage nach intelligenten Gebäuden nicht auf Nachhaltigkeitsziele beschränkt, da sie nun direkt mit der Betriebskostenkontrolle, dem Serviceniveau für Mieter und dem portfolioweiten Leistungsmanagement verknüpft ist.

Integration erneuerbarer Energien mit Bedarf an Prognose und Lastausgleich

Der Ausbau erneuerbarer Energien schafft einen Softwarebedarf, den konventionelle Energiemanagementsysteme zunehmend nicht mehr bewältigen können. Das Center on Global Energy Policy der Columbia University erklärte, dass die GCC-Regierungen zwischen 2025 und 2030 Investitionen in erneuerbare Energien in Höhe von 60 Milliarden USD benötigen, um 102 GW Kapazität hinzuzufügen, was den Bedarf an besseren Prognose- und Koordinationstools zur Verknüpfung des neuen Erzeugungsausbaus mit diesen Anforderungen unterstreicht. Eine von Fachleuten begutachtete Studie in Energy Strategy Reviews stellte fest, dass künstliche Intelligenz und die digitale Wirtschaft einen statistisch signifikanten positiven Einfluss auf die Ergebnisse der Energiewende in den GCC-Ländern hatten, was den Fall für KI-geführte Planungs- und Betriebssysteme unterstützt, da die Anteile erneuerbarer Energien steigen. Der GCC KI-gestützte Energiemanagementsoftware-Markt bewegt sich daher in Richtung Netzausgleich, Solarertragsprognose und Koordination verteilter Energie, anstatt sich ausschließlich auf Effizienz-Dashboards zu konzentrieren. Diese Verschiebung ist wichtig, weil der Ausbau erneuerbarer Energien die Variabilität erhöht, während von Versorgungsunternehmen erwartet wird, Systemzuverlässigkeit und Stromqualität aufrechtzuerhalten. Da die Pipeline erneuerbarer Energien wächst, werden Käufer wahrscheinlich Plattformen priorisieren, die Prognose, Asset-Sichtbarkeit und Demand-Response-Logik in einer einzigen Betriebsumgebung kombinieren.

Druck zur CO₂-Berichterstattung und Einhaltung von Energieeffizienzvorschriften

Der GCC KI-gestützte Energiemanagementsoftware-Markt zieht mehr Käufer an, da Energiedaten Teil formaler Berichterstattungs- und Compliance-Prozesse werden. Die VAE erließen das Bundesgesetzesdekret Nr. 11 von 2024 zur Reduzierung der Auswirkungen des Klimawandels, das einen nationalen Rahmen für die Emissionsreduzierung und Berichtspflichten für relevante Einrichtungen festlegt. Diese Änderung ist bedeutsam, weil viele Organisationen, die Energiesoftware einst als optional betrachteten, nun prüfbare Verbrauchsaufzeichnungen, eine bessere Datengranularität und nachvollziehbare Emissionseingaben benötigen. Der GCC KI-gestützte Energiemanagementsoftware-Markt weitet sich daher über Versorgungsunternehmen und bedeutende Immobilien hinaus auf mittelgroße Unternehmen mit Berichterstattungs- und internen Effizienzmandaten aus. Sobald Berichterstattungsabläufe mit Versorgungsrechnungen, Gebäudesteuerungen und Produktionssystemen verknüpft sind, verlagert sich die Nachfrage typischerweise von der einfachen Zählererfassung zu Plattformen, die Analyse und Alarmierung automatisieren. Dieser Prozess begünstigt auch Anbieter, die Überwachung, Analytik und compliance-fähige Berichterstattung in einem einzigen Arbeitsablauf bündeln können, anstatt Käufer zu zwingen, separate Tools zusammenzustellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-OT-Integration in Versorgungs- und Industriestandorten | -3.2% | Saudi-Arabien, VAE, Kuwait | Langfristig (≥ 4 Jahre) |

| Datensouveränität und Sicherheitsbeschränkungen für kritische Infrastrukturen | -2.5% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Begrenztes lokales KI-Talent für energiespezifische Modellabstimmung | -1.8% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken in Multi-Anbieter-Gebäude- und Netzsystemen | -1.5% | VAE, Katar, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-OT-Integration in Versorgungs- und Industriestandorten

Veraltete Betriebstechnologie bleibt ein wesentliches Geschwindigkeitshindernis für den GCC KI-gestützten Energiemanagementsoftware-Markt. Die GCC Interconnection Authority erklärte, dass ihr Open Power AI Consortium mit Versorgungsunternehmen und globalen Mitgliedern zusammenarbeite, um KI-Modelle für den Einsatz in Stromversorgungssystemen zu entwickeln und zu validieren, was unterstreicht, dass der Sektor noch dedizierter Anstrengungen bedarf, um KI in energiesektorspezifischen Betriebsumgebungen zuverlässig zum Einsatz zu bringen. Viele Versorgungsunternehmen und Industriebetreiber verlassen sich noch immer auf proprietäre Steuerungssysteme, ältere Kommunikationsschichten und Feldgeräte, die nicht für den kontinuierlichen Analyseaustausch ausgelegt wurden. Dies verlangsamt die Implementierung, da Softwareanbieter mehr Zeit für Schnittstellen, Tests, Inbetriebnahme und Genehmigung aufwenden müssen, bevor Modelle im Live-Betrieb eingesetzt werden können. Es begünstigt auch große etablierte Anbieter mit Feldintegrationsteams und lokaler Servicetiefe, was die Einstiegshürde für softwaregeführte Herausforderer erhöht. Bis die Integration einfacher und standardisierter wird, werden die Projektzeitpläne im GCC KI-gestützten Energiemanagementsoftware-Markt wahrscheinlich länger bleiben, als Käufer anfänglich erwarten.

Datensouveränität und Sicherheitsbeschränkungen für kritische Infrastrukturen

Sicherheits- und Datenspeicheranforderungen prägen auch die Entwicklung des GCC KI-gestützten Energiemanagementsoftware-Marktes. IBM und AWS weiteten ihre Zusammenarbeit im Oktober 2025 aus, um IBMs SaaS-Portfolio in lokalen Cloud-Regionen in den VAE und Saudi-Arabien zu hosten, was darauf hindeutet, dass lokales Hosting zu einer praktischen Voraussetzung für eine breitere Unternehmensadoption geworden ist. Selbst mit diesem Fortschritt verlangen Käufer, die Netz-, Versorgungs- und kritische Infrastrukturdaten verwalten, nach wie vor strenge Kontrolle darüber, wo Informationen gespeichert und wie sie abgerufen werden. Dies verlängert die Anbieterqualifizierung, da Softwareanbieter lokale Compliance, Sicherheitsprozesse und Betriebszuverlässigkeit nachweisen müssen, bevor Verträge voranschreiten. Im GCC KI-gestützten Energiemanagementsoftware-Markt ergibt sich daraus eine stärkere Position für Lieferanten, die Cloud-Vorteile mit regionaler Infrastruktur und Prüfungsbereitschaft kombinieren können. Kleinere Anbieter können noch einsteigen, benötigen jedoch häufig Partnerschaften oder hybride Bereitstellungsmodelle, um Beschaffungshürden in sensiblen Betriebsumgebungen zu überwinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum bei Dienstleistungen signalisiert eine sich verändernde Wertschöpfungskette

Software machte 66,41 % des Umsatzes im Jahr 2025 im GCC KI-gestützten Energiemanagementsoftware-Markt aus, was die installierte Basis in lizenzierten Plattformen und SaaS-Abonnements verankert hielt. Diese Führungsposition spiegelt die bestehende Nutzung von Überwachungs-, Steuerungs- und Analysetools bei Versorgungsunternehmen, großen Immobilienportfolios und Betreibern kritischer Infrastrukturen in der Region wider. Die erste Kaufentscheidung dreht sich immer noch um die Plattformfähigkeit, da Betreiber ein nutzbares System benötigen, bevor sie Automatisierungs-, Optimierungs- oder prädiktive Arbeitsabläufe verfolgen können. Dennoch zeigt die Struktur der GCC KI-gestützten Energiemanagementsoftware-Branche, dass der Softwarebesitz allein keine Leistungsgewinne oder Adoptionstiefe garantiert. Käufer wählen zunehmend Anbieter aus, die eine hochwertige Implementierung, Datenintegration und laufende Modellverfeinerung unterstützen können, anstatt nur eine funktionsreiche Anwendung zu liefern.

Dienstleistungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 22,04 % wachsen, was sie zur am schnellsten wachsenden Komponente des GCC KI-gestützten Energiemanagementsoftware-Marktes macht. Die Internationale Energieagentur stellte fest, dass KI im Energiebereich die Ausfallzeiten um 30 %–50 % reduzieren und erhebliche Netzkapazitäten freisetzen kann, aber diese Gewinne hängen von einer ordnungsgemäßen Bereitstellung, Konfiguration und Betriebsdisziplin ab, nicht nur von Softwarelizenzen. Dies erklärt, warum Käufer nach dem Erstkauf mehr für Integration, verwaltete Analytik, Schulung und Modellabstimmung ausgeben. Es erklärt auch, warum Dienstleistungen in einer Region, in der viele Organisationen noch über begrenzte interne KI-Betriebskapazitäten verfügen, zu einer größeren Wertschicht werden. Im Laufe der Zeit werden Anbieter, die starke Software mit glaubwürdigen Dienstleistungen kombinieren, wahrscheinlich die dauerhaftesten Kundenbeziehungen im GCC KI-gestützten Energiemanagementsoftware-Markt halten.

Nach Bereitstellungsmodus: Hybride Architekturen überbrücken betriebliche und analytische Anforderungen

Cloudbasierte Bereitstellungen erfassten im Jahr 2025 60,49 % des GCC KI-gestützten Energiemanagementsoftware-Marktes, was darauf hindeutet, dass skalierbare Remote-Analytik bereits zum bevorzugten Modell für viele Nutzer geworden ist. Diese Führungsposition spiegelt den Reiz von Mehrstandortsichtbarkeit, einfacheren Updates und geringerer Infrastrukturbelastung für Unternehmen wider, die verteilte Gebäude oder Energieanlagen verwalten. Sie spiegelt auch die wachsende Akzeptanz der lokalen Cloud-Verfügbarkeit im Golfraum wider, die einen Teil der früheren Zurückhaltung in Bezug auf Datenspeicherung und Latenz beseitigt hat. In der Praxis funktionieren Cloud-Bereitstellungen am besten, wenn Käufer Unternehmensberichterstattung, Benchmarking und zentralisierte Aufsicht gegenüber der Echtzeit-Steuerungsausführung priorisieren. Dies hält Cloud in Gewerbegebäudeportfolios, ESG-verknüpfter Berichterstattung und breiterer Unternehmensenergie-Analytik stark.

Hybride Bereitstellungen werden voraussichtlich bis 2031 die schnellste CAGR von 21,78 % im GCC KI-gestützten Energiemanagementsoftware-Markt verzeichnen. IBM und AWS gaben im Oktober 2025 bekannt, dass IBM SaaS-Produkte in AWS-Cloud-Regionen in den VAE und Saudi-Arabien gehostet werden, was die lokale Infrastrukturbasis für gemischte Betriebsmodelle stärkt. Die hybride Nachfrage steigt, weil viele Versorgungs- und Industriekäufer möchten, dass netzsteuerungs- oder anlagenkritische Logik vor Ort verbleibt, während Analytik, Nachfrageprognose und Berichterstattung in Cloud-Schichten verlagert werden. Diese Struktur reduziert das Betriebsrisiko, ohne die Skalierbarkeit und Flexibilität zu opfern, die Cloud-Analytik bietet. Die GCC KI-gestützte Energiemanagementsoftware-Branche bewegt sich daher nicht geradlinig in Richtung vollständiger Cloud, da kritische Betreiber weiterhin Architekturen benötigen, die Steuerungsgrenzen und Sicherheitsregeln respektieren.

Nach Anwendung: Nachfrageoptimierung führt, Prognose erneuerbarer Energien beschleunigt sich

Die Optimierung des Energieverbrauchs und der Nachfrage machte 48,22 % des Umsatzes im Jahr 2025 aus und ist damit der größte Anwendungsbereich im GCC KI-gestützten Energiemanagementsoftware-Markt. Diese Führungsposition ergibt sich aus den hohen Kühllasten der Region, der dichten gewerblichen Immobilienbasis und dem starken Anreiz, den Verbrauch in Hochlastzeiten zu glätten. Johnson Controls berichtete, dass Dubai Silicon Oasis mit KI-gestützten Lösungen jährliche Energieeinsparungen von 30 % erzielte, was den Fall für die Nachfrageoptimierung als den unmittelbarsten und messbarsten Anwendungsfall für viele Gebäudebetreiber unterstützt.[2]Johnson Controls, "Dubai Silicon Oasis erzielt 30 % jährliche Energieeinsparungen mit KI-gestützten Lösungen," Johnson Controls, johnsoncontrols.com Die Größe dieses Segments spiegelt auch wider, wie Käufer typischerweise mit der sichtbaren Verbrauchskontrolle beginnen, bevor sie zu fortgeschritteneren anlagen- und netzbasierten Anwendungen übergehen. Infolgedessen nutzen Anbieter die Nachfrageoptimierung häufig als Einstiegspunkt für eine breitere Softwareadoption in Gebäuden und Anlagen.

Prognose und Integration erneuerbarer Energien werden voraussichtlich bis 2031 im GCC KI-gestützten Energiemanagementsoftware-Markt mit einer CAGR von 20,89 % wachsen. Das Center on Global Energy Policy der Columbia University verknüpfte die Pipeline erneuerbarer Energien des GCC mit 102 GW zusätzlicher Kapazität zwischen 2025 und 2030 und unterstrich damit den Bedarf an stärkeren Solarprognose- und Koordinationstools. Die DEWA- und Siemens Energy-Phase-2-Vereinbarung für den KI Plant Intelligent Controller folgte den Phase-1-Ergebnissen, die eine Effizienzverbesserung von 2,2 % und eine Reduzierung von 35.000 Tonnen CO₂ pro Kraftwerksblock jährlich umfassten, was zeigt, dass KI-geführte Betriebsintelligenz bereits messbare Energieergebnisse in Stromanlagen liefert. Der Markt weitet sich daher von der Kostenkontrolle auf Systeme aus, die Intermittenz bewältigen, die Einsatzqualität verbessern und komplexere Erzeugungsmixe unterstützen können. Diese Verschiebung gibt Prognose, Ausgleich und Asset-Intelligenz eine viel größere Rolle bei zukünftigen Kaufentscheidungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbegebäude führen, Versorgungsunternehmen gewinnen an Dynamik

Gewerbegebäude machten im Jahr 2025 58,91 % des GCC KI-gestützten Energiemanagementsoftware-Marktes aus und sind damit mit deutlichem Abstand die größte Endnutzergruppe. Dies spiegelt die Konzentration von Hotels, Einkaufszentren, gemischt genutzten Anlagen, Büros und großen Campussen im Golfraum wider, wo der kontinuierliche Kühlbedarf Energiesoftware finanziell relevant hält. Der Geschäftsfall für diese Immobilien ist in der Regel klar und unmittelbar, da Eigentümer Einsparungen durch reduzierten Verbrauch, verbesserte Geräteleistung und bessere Komfortsteuerung verfolgen können. Die gewerbliche Nachfrage unterstützt auch die wiederkehrende Nutzung von Dashboards, Warnmeldungen, automatisierten Gebäudereaktionen und Portfolio-Benchmarking. Im GCC KI-gestützten Energiemanagementsoftware-Markt bietet diese breite Basis Anbietern einen großen, adressierbaren Markt, der nicht ausschließlich von versorgungsgroßen Projekten abhängig ist.

Versorgungsunternehmen werden voraussichtlich bis 2031 mit einer CAGR von 21,32 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im GCC KI-gestützten Energiemanagementsoftware-Markt. Die Internationale Energieagentur zeigte, dass KI Ausfallzeiten reduzieren und Übertragungskapazitäten freisetzen kann, was für Versorgungsunternehmen, die Zuverlässigkeit, Asset-Gesundheit und Stromqualität in großem Maßstab verwalten müssen, hochrelevant ist. Das Wachstum der Versorgungsunternehmen beschleunigt sich, weil die Dichte intelligenter Zähler, Automatisierungssysteme und Netzsichtbarkeit einen Punkt erreicht hat, an dem KI-Modelle systematischer eingesetzt werden können. Dies schafft Raum für Demand-Response-, Predictive-Maintenance-, Ausfallmanagement- und Netzausgleichsfunktionen, die in den regulären Betrieb übergehen. Da Versorgungsunternehmen ihre Softwaretiefe erhöhen, wird der GCC KI-gestützte Energiemanagementsoftware-Markt wahrscheinlich größere Verträge, längere Implementierungszyklen und eine stärkere Nachfrage nach hybriden und dienstleistungsintensiven Liefermodellen verzeichnen.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 37,24 % des GCC KI-gestützten Energiemanagementsoftware-Marktes und behauptete damit seine führende Position. Das Ausmaß des Landes in den Bereichen Versorgung, Raffination, Petrochemie, Entsalzung und gewerbliche Entwicklung bietet Softwareanbietern eine größere Betriebsbasis als in jedem anderen GCC-Markt. IBM und Aramco gaben im Mai 2026 eine strategische Zusammenarbeit bekannt, um KI-, agentische KI-, Automatisierungs- und Materialwissenschaftsfähigkeiten im Industriesektor Saudi-Arabiens voranzutreiben, was eine starke Unterstützung auf höchster Ebene für KI-geführte Betriebsmodelle in energieintensiven Umgebungen signalisiert.[3]IBM Newsroom, "IBM und Aramco erkunden Zusammenarbeit zur Beschleunigung von KI und Innovation in Saudi-Arabien," IBM Newsroom, newsroom.ibm.com Die Führungsposition Saudi-Arabiens spiegelt auch die Tiefe der Modernisierungsaktivitäten bei Versorgungs- und Industrieanlagen wider, wo Energiemanagementsoftware mit Effizienz-, Resilienz- und breiteren digitalen Transformationsprioritäten verknüpft werden kann. Dies gibt dem GCC KI-gestützten Energiemanagementsoftware-Markt ein starkes Ankerland mit großen Auftragsvolumina und einem breiten Mix aus versorgungs-, industrie- und immobilienbezogenen Anwendungsfällen.

Die VAE werden voraussichtlich bis 2031 mit einer CAGR von 20,41 % wachsen, was sie zur am schnellsten wachsenden Geografie im GCC KI-gestützten Energiemanagementsoftware-Markt macht. Das Energieministerium von Abu Dhabi arbeitete 2025 mit Presight und AIQ zusammen, um KI- und digitale Transformationslösungen zu entwickeln und ein globales KI-Exzellenzzentrum für den Energiesektor zu etablieren, was aktive Unterstützung des öffentlichen Sektors für die Skalierung von Energie-KI-Fähigkeiten demonstriert. Masdar und Presight unterzeichneten auch eine Vereinbarung zur Entwicklung KI-gestützter Asset-Management-Tools für Projekte im Bereich erneuerbare Energien, was die Softwarenachfrage direkt mit dem wachsenden Portfolio sauberer Energie der VAE verknüpft. Die VAE stechen daher sowohl als Bereitstellungsmarkt als auch als Testumgebung für neue Betriebsmodelle in den Bereichen Versorgung, erneuerbare Energien und fortschrittliche gewerbliche Infrastruktur hervor.

Der Rest des GCC baut seine Tiefe schrittweise aus, ist aber dennoch für den längerfristigen Ausblick des GCC KI-gestützten Energiemanagementsoftware-Marktes von Bedeutung. Oman, Kuwait, Katar und Bahrain erweitern regionale Möglichkeiten durch Zählerrollouts, Unternehmensdigitalisierung und strengere Energiedatenanforderungen bei Versorgungsunternehmen und großen Organisationen. Ihre kurzfristige Nachfrage mag kleiner sein als die Saudi-Arabiens oder der VAE, aber sie fügen der Modernisierung von Versorgungsunternehmen und Anwendungsfällen im Facility Management Breite hinzu. Da diese Märkte ihre digitale Infrastruktur und Berichterstattungsanforderungen stärken, sollten sie die nächste Schicht der regionalen Adoption über die aktuellen Marktführer hinaus unterstützen.

Wettbewerbslandschaft

Der GCC KI-gestützte Energiemanagementsoftware-Markt ist mäßig konsolidiert, wobei Schneider Electric, Siemens, Honeywell, ABB und IBM durch Kompatibilität mit installierten Systemen, tiefe Feldintegration und etablierten Zugang zu Versorgungs- und Großunternehmenskäufern starke Positionen halten. Ihr Vorteil ergibt sich weniger aus breitem Software-Branding als vielmehr aus der Fähigkeit, sich mit bestehenden Steuerungssystemen zu verbinden, lokale Hosting-Anforderungen zu erfüllen und lange Implementierungszyklen zu unterstützen. Dies hält den Wettbewerb in großen Accounts hoch, macht aber auch den Markteintritt für Lieferanten schwierig, denen es an regionaler Liefertiefe mangelt. IBM stärkte seine Position im Jahr 2025, indem es das lokale SaaS-Hosting mit AWS in den VAE und Saudi-Arabien ausweitete, was die Compliance-Bereitschaft für Unternehmenskunden verbesserte. Schneider Electric und Siemens profitieren weiterhin von ihrer langen Präsenz in den Bereichen Strom, Automatisierung und Gebäudesysteme, was ihnen einen natürlichen Weg in die angrenzende KI-Energiesoftwarenachfrage verschafft.

Strategische Schritte im GCC KI-gestützten Energiemanagementsoftware-Markt deuten darauf hin, dass etablierte Anbieter ihre Softwarefähigkeiten vertiefen wollen, anstatt sich ausschließlich auf Hardware-Beziehungen zu verlassen. IBMs Zusammenarbeit mit Aramco im Mai 2026 zielte darauf ab, KI, agentische KI und Automatisierung in saudi-arabischen Industriebetrieben voranzutreiben, was seine Sichtbarkeit in einer der größten industriellen Umgebungen der Region stärkt. DEWA und Siemens Energy schritten nach Phase 1, die messbare Effizienzgewinne lieferte, mit Phase 2 des KI Plant Intelligent Controller voran und lieferten Siemens damit eine konkrete Leistungsreferenz für versorgungsgroße Energieanlagen.[4]Dubai Electricity and Water Authority, "DEWA und Siemens Energy treiben globale Innovation mit Phase 2 des bahnbrechenden KI Plant Intelligent Controller voran," Dubai Electricity and Water Authority, dewa.gov.ae Johnson Controls führte im April 2026 auch Balanced Cooling in den VAE ein, was zeigt, wie gebäudeorientierte Akteure KI-geführte Angebote auf die Kühl- und Campusbedingungen des Golfraums zuschneiden.

Spezialisten haben im GCC KI-gestützten Energiemanagementsoftware-Markt noch Raum, wo Käufer tiefere KI-Funktionalität, lokalisierte Anwendungsfälle oder auf erneuerbare Energien ausgerichtete Tools benötigen. Die Partnerschaft des Energieministeriums von Abu Dhabi mit Presight und AIQ zeigt, wie regionale Spezialisten sich eng an lokalen digitalen Energieprioritäten ausrichten und neben globalen etablierten Anbietern an Relevanz gewinnen können. Die Vereinbarung von Masdar mit Presight deutet auch darauf hin, dass Asset-Intelligenz für erneuerbare Energien eine bedeutende Nische für fokussierte Softwareanbieter werden kann. Die nächste Phase des Wettbewerbs wird wahrscheinlich davon abhängen, welche Anbieter sichere Bereitstellung, reibungslosere Integration und messbare Betriebsergebnisse kombinieren können, ohne die Implementierung zu komplex zu gestalten.

GCC KI-gestützte Energiemanagementsoftware-Branchenführer

-

Cisco Systems, Inc.

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: IBM und Aramco kündigten eine strategische Zusammenarbeit an, um KI-, agentische KI-, Automatisierungs- und Materialwissenschaftsfähigkeiten im Industriesektor Saudi-Arabiens voranzutreiben, aufbauend auf einer etablierten Beziehung, die sich auf operative Exzellenz und großmaßstäbliche Innovation konzentriert.

- April 2026: Johnson Controls führte in den VAE Balanced Cooling ein, eine speziell entwickelte KI-gesteuerte Lösung für Gebäude, die an zentralisierte Kühlsysteme angeschlossen sind, die speziell auf niedrige Delta-T-Leistung eingeht und die Energieeffizienz in unternehmenskritischen Gewerbe-Campussen verbessert.

- Oktober 2025: DEWA und Siemens Energy unterzeichneten eine Phase-2-Vereinbarung für den KI-Anlagensteuerungsregler im Jebel Ali Strom- und Entsalzungskomplex, nach Phase-1-Ergebnissen, die eine Effizienzverbesserung und eine jährliche CO₂-Reduzierung von 35.000 Tonnen pro Kraftwerksblock umfassten.

- Oktober 2025: IBM und AWS weiteten ihre Zusammenarbeit aus, um IBM-SaaS-Produkte in AWS-Cloud-Regionen in den VAE und Saudi-Arabien zu hosten, was lokal konforme KI und Datenanalysen für Energie- und Industriekunden in beiden Märkten ermöglicht.

GCC KI-gestützter Energiemanagementsoftware-Markt Berichtsumfang

Der GCC KI-gestützte Energiemanagementsoftware-Markt umfasst KI-gesteuerte Plattformen an der Spitze der Optimierung des Energieverbrauchs, der Steigerung der Effizienz und der Förderung von Dekarbonisierungszielen. Diese ausgefeilten Lösungen nutzen Echtzeit-Analytik, Automatisierung und prädiktive Modellierung, um den Energieverbrauchsbedarf der Industrie-, Gewerbe- und Versorgungssektoren zu decken. Nationale Visionsprogramme, ambitionierte Smart-City-Initiativen und robuste Investitionen sowohl in erneuerbare Energien als auch in digitale Infrastruktur untermauern das Marktwachstum. Indem diese Plattformen Organisationen in die Lage versetzen, die Leistung zu überwachen und Energieverschwendung zu reduzieren, spielen sie eine zentrale Rolle bei der Verbesserung von Nachhaltigkeitskennzahlen. Gestützt durch starke staatliche Unterstützung und monumentale Energieprojekte hebt sich der GCC als erstklassiger regionaler Knotenpunkt für modernste Energiemanagementtechnologien hervor.

Der GCC KI-gestützte Energiemanagementsoftware-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (cloudbasiert, vor Ort und hybrid), Anwendung (Optimierung des Energieverbrauchs und der Nachfrage, Asset-Leistung und Predictive Maintenance, Management intelligenter Netze und verteilter Energieressourcen (DER), Prognose und Integration erneuerbarer Energien sowie Energiehandel, Preisgestaltung und Marktintelligenz), Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman und Bahrain). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Intelligentes Netz und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud-basiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Intelligentes Netz und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC KI-gestützte Energiemanagementsoftware-Markt?

Der GCC KI-gestützte Energiemanagementsoftware-Markt wurde im Jahr 2025 mit 180,92 Millionen USD bewertet, steht im Jahr 2026 bei 212,61 Millionen USD und wird bis 2031 voraussichtlich 507,23 Millionen USD bei einer CAGR von 18,99 % erreichen.

Welche Anwendung führt die Umsatzgenerierung im Golfraum an?

Energieverbrauch und Nachfrageoptimierung führten mit 48,22 % des Umsatzes im Jahr 2025, unterstützt durch starke Nachfrage aus Gewerbegebäuden und hohem kühlungsbedingtem Stromverbrauch.

Welche Endnutzergruppe wächst am schnellsten?

Versorgungsunternehmen werden voraussichtlich bis 2031 mit einem CAGR von 21,32 % wachsen, da intelligente Zählererfassung, Netzautomatisierung und zuverlässigkeitsorientierte Analysen tiefer in den Betrieb eindringen.

Warum sind Gewerbegebäude die größte Nutzerbasis?

Gewerbegebäude hielten 58,91 % des Endnutzerumsatzes im Jahr 2025, weil Hotels, Büros, Einkaufszentren und gemischt genutzte Anlagen unter konstantem Druck stehen, kühlungsbedingten Energieverbrauch zu reduzieren.

Welches Golfland bietet die stärkste kurzfristige Chance?

Saudi-Arabien führte mit 37,24 % des Umsatzes im Jahr 2025, während die VAE voraussichtlich am schnellsten mit einem CAGR von 20,41 % wachsen werden, was beide Länder zu den wichtigsten Nachfragezentren im Prognosezeitraum macht.

Was treibt Softwarekäufer zu hybriden Bereitstellungsmodellen?

Hybride Bereitstellungen werden voraussichtlich mit einem CAGR von 21,78 % wachsen, weil viele Betreiber Steuerungslogik On-Premises behalten möchten, während Analysen, Prognosen und Berichterstattung in sichere Cloud-Schichten verlagert werden.

Seite zuletzt aktualisiert am: