Größe und Marktanteil des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

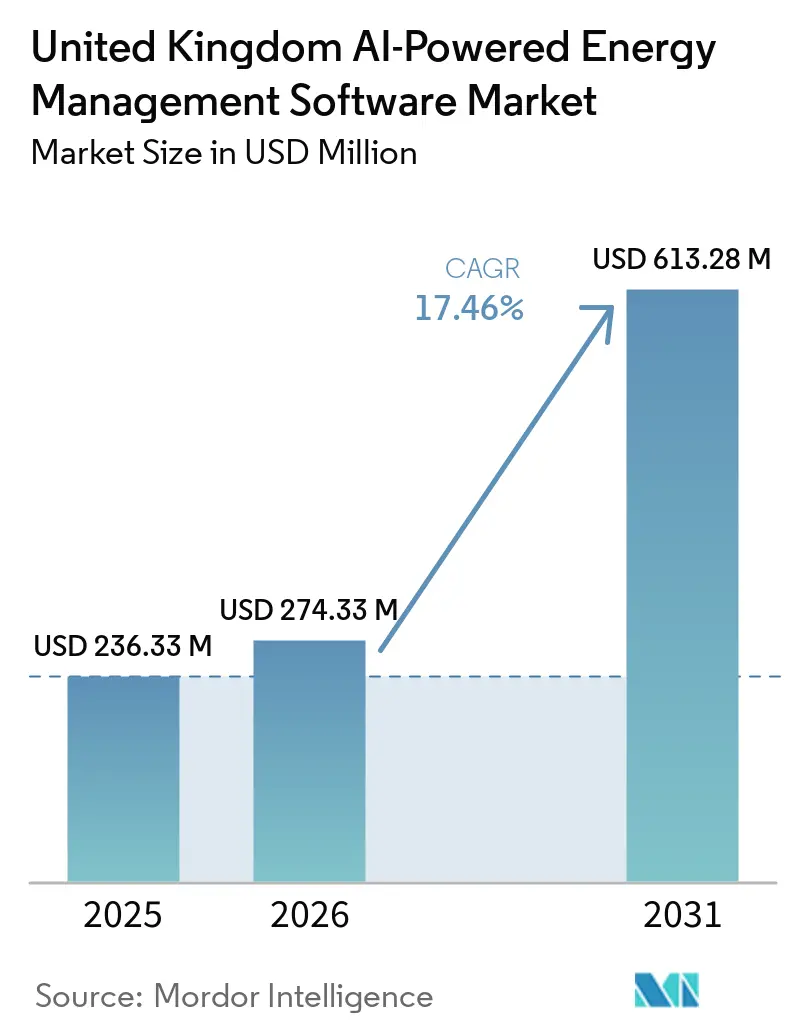

| Marktgröße im Basisjahr (2025) | 236.33 Millionen US-Dollar |

| Marktgröße (2026) | 274.33 Millionen US-Dollar |

| Marktgröße (2031) | 613.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.46% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich von Mordor Intelligence

Die Größe des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich wurde im Jahr 2025 auf 236,33 Millionen USD geschätzt und soll von 274,33 Millionen USD im Jahr 2026 auf 613,28 Millionen USD bis 2031 wachsen, bei einer CAGR von 17,46 % während des Prognosezeitraums 2026–2031. Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich wird durch das Netto-Null-Ziel 2050 des Landes und die Clean-Power-2030-Initiative geprägt, die beide die digitale Steuerung flexibler Energieanlagen stärker in den Mittelpunkt der Systemplanung rücken. Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich erhält zudem Unterstützung durch den Energy Digitalization Framework, der den Sektor in Richtung gemeinsamer Interoperabilitätsstandards und einer stärker koordinierten Datenweitergabe bewegt. Steigender Stromkostendruck, umfassendere Verpflichtungen zur CO₂-Berichterstattung und die Notwendigkeit, die Nachfrage mit größerer Genauigkeit zu steuern, veranlassen Käufer, von einfachen Überwachungstools auf entscheidungsorientierte Plattformen umzusteigen. Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich verzeichnet auch eine steigende Nachfrage durch KI-bezogene Stromlasten, insbesondere da neue digitale Infrastrukturen den Druck auf den Netzzugang und das Verbindungsmanagement erhöhen. Gleichzeitig prägen veraltete Betriebstechnologie, lange Integrationszyklen und strengere Anforderungen an die Cybersicherheit die Anbieterstrategie, Vertragsgestaltung und Bereitstellungszeitpläne im gesamten Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich.

Wichtigste Erkenntnisse des Berichts

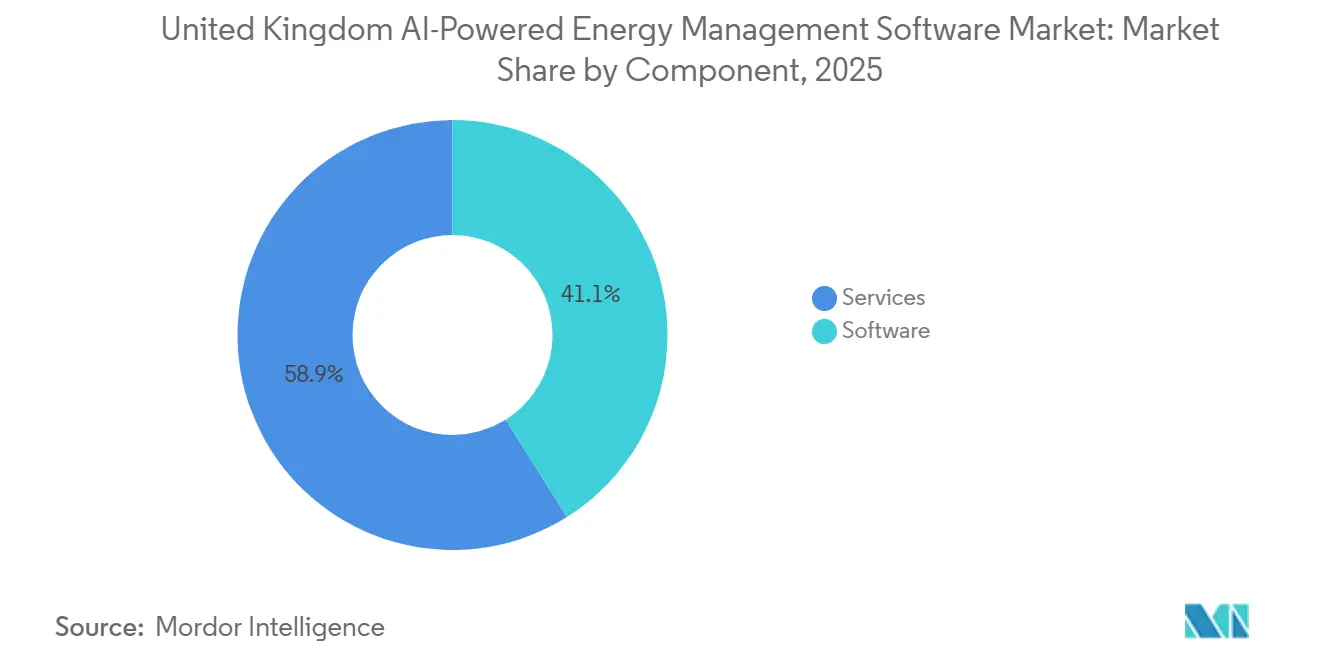

- Nach Angebot führte Software mit einem Umsatzanteil von 41,07 % im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,78 % wachsen werden.

- Nach Bereitstellungsmodus hielten cloudbasierte Plattformen im Jahr 2025 einen Anteil von 58,15 % am Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, während die hybride Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 18,67 % wachsen wird.

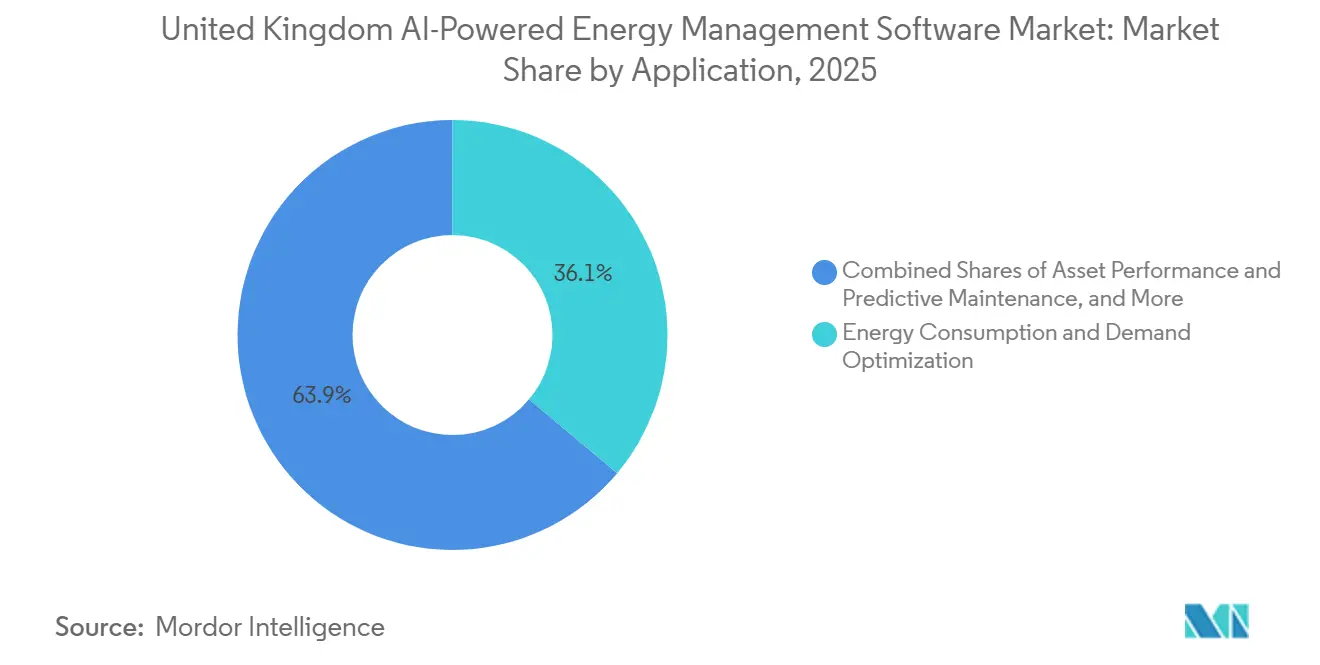

- Nach Anwendung entfiel auf Energieverbrauch und Nachfrageoptimierung im Jahr 2025 ein Anteil von 36,11 % am Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, während Asset-Performance und vorausschauende Wartung bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen werden.

- Nach Endnutzer hielten Gewerbegebäude im Jahr 2025 einen Anteil von 34,04 % am Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, während Versorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 20,54 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-basierte Echtzeit-Lastoptimierung über verteilte Anlagen | +4.8% | Global, mit konzentriertem Einsatz an der Netzgrenze im Vereinigten Königreich in Südostengland und KI-Wachstumszonen | Kurzfristig (≤ 2 Jahre) |

| Einhaltung der Netto-Null-Vorgaben im Vereinigten Königreich und Druck durch Kohlenstoffberichterstattung | +4.2% | National, spezifisches politisches Mandat des Vereinigten Königreichs im Rahmen von DESNZ und Ofgem | Langfristig (≥ 4 Jahre) |

| Steigende Volatilität der Strompreise und Spitzenlastexposition | +3.2% | National, mit akutem Druck in London und den Industrie- und Rechenzentrumsballungsräumen in Südostengland | Kurzfristig (≤ 2 Jahre) |

| Datenbereitschaft durch Smart Meter, IoT und Gebäudeautomation | +2.3% | National, mit beschleunigtem Nicht-Haushalts-Rollout in städtischen Gewerbezentren | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge für vorausschauende Energiesteuerung | +1.8% | National, konzentriert in der Planungsarbeit des Übertragungsnetzbetreibers und Verteilungsnetzbetreibers von National Grid | Mittelfristig (2–4 Jahre) |

| Effizienzvorschriften für Rechenzentren, Gewerbeimmobilien und Industrie | +1.4% | National, konzentriert in London und Südostengland sowie in staatlich ausgewiesenen KI-Wachstumszonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-basierte Echtzeit-Lastoptimierung treibt strukturelle Plattformnachfrage

Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich profitiert von der Verlagerung der Echtzeit-Lastoptimierung von einem Leistungsmerkmal hin zu einer Anforderung des Netzmanagements, da verteilte Anlagen immer schwieriger zu koordinieren sind. Der Emerald-AI-Versuch von National Grid zeigte, dass KI-fähige Rechenzentren den Strombedarf in weniger als einer Minute um bis zu 40 % als Reaktion auf Live-Netzsignale flexibilisieren konnten. Das Department for Science, Innovation and Technology erklärte im Juni 2026, dass probabilistische und risikobasierte Optimierung das entscheidende Merkmal ist, das produktionsreife Bereitstellungen von Pilotaktivitäten in Anwendungen für saubere Energie unterscheidet. Dies ist von Bedeutung, weil viele netznahe und industrielle Anlagen Steuerungsentscheidungen im Subsekundenbereich benötigen, was Anbietern einen Vorteil verschafft, die Edge-Computing mit KI kombinieren, anstatt sich ausschließlich auf die Remote-Cloud-Ausführung zu verlassen. Infolgedessen verlagern sich die Kaufkriterien im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich hin zu lokaler Inferenz, schneller Reaktion und tieferer Integration in Steuerungssysteme.

Einhaltung der Netto-Null-Vorgaben im Vereinigten Königreich erzeugt politisch getriebene Softwarenachfrage

Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich wird auch durch politische Verpflichtungen gestützt, die dauerhafter sind als kurzfristige Kostensenkungsprogramme. Die Klimaschutz-Aktualisierung der Regierung im Juni 2026 unterstützte das vorgeschlagene 7. Kohlenstoffbudget, das eine Reduzierung der Emissionen um 87 % im Zeitraum 2038–2042 anstrebt und den langfristigen Planungshorizont für Entscheidungen zur kohlenstoffarmen Infrastruktur bekräftigt.[1]Department for Science, Innovation and Technology, "Vorläufiger KI-Adoptionsplan, Saubere Energie," GOV.UK, gov.uk Der Energy Digitalization Framework beschrieb die Digitalisierung als ermöglichende Infrastruktur für ein koordiniertes, vernetztes Energiesystem und verknüpfte sie direkt mit dem Bedarf an 51–66 GW flexibler Kapazität. Dieselbe politische Ausrichtung dürfte den Weg von der Strategie zur Beschaffung verkürzen, insbesondere für regulierte Betreiber, die Systeminvestitionen in der Regel beschleunigen, sobald Governance-Standards und Datenregeln formalisiert sind. Dies gibt dem Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich eine politische Grundlage, die über reine Energieeinsparungen hinausgeht und die Nachfrage bei Versorgungsunternehmen, Infrastruktur und größeren Gewerbeimmobilien unterstützt.

Steigende Strompreisvolatilität schärft den wirtschaftlichen Nutzen

Der Stromkostendruck bleibt ein direkter Nachfragetreiber für den Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, da instabile Energierechnungen die Rechtfertigung kostensparender Optimierung erleichtern.[2]Bibliothek des Unterhauses des britischen Parlaments, "Gas- und Strompreise während der Energiekrise und danach," Bibliothek des Unterhauses, commonslibrary.parliament.uk Die Bibliothek des Unterhauses des britischen Parlaments berichtete, dass die britischen Großhandelsstrompreise seit Anfang 2026 um 26,29 % gestiegen waren und dass die Einzelhandels-Einheitspreise im Juli 2026 im Rahmen des Ofgem-Preisdeckelpfads um weitere 6 % steigen sollten. Es wurde auch festgestellt, dass geopolitische Störungen Mitte 2026 die Gaspreise auf das Doppelte ihres Niveaus von Anfang März 2026 trieben, was für energieintensive Käufer eine weitere Ebene der Betriebsunsicherheit hinzufügte. UK Steel berichtete, dass britische Stahlhersteller im Jahr 2025/26 40 % mehr für Strom zahlten als ihre französischen Mitbewerber, was die jährlichen Stromrechnungen um 41 Millionen GBP (52,35 Millionen USD) erhöhte.[3]UK Steel, "Industrielle Strompreise, Hindernis für Wachstum und Wettbewerbsfähigkeit," UK Steel, uksteel.org Diese Art von Preislücke stärkt die Argumentation für KI-gesteuerte Nachfragesteuerung, Tarifmanagement und Prozessoptimierung bei Industrie- und Gewerbekunden im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich.

Datenbereitschaft durch Smart Meter und IoT erweitert KI-Anwendungsfälle

Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich profitiert von einem breiteren Fluss strukturierter Verbrauchsdaten, insbesondere aus intelligenten Zählern und vernetzten Gebäudesystemen. Im Jahr 2025 waren in Großbritannien 41 Millionen intelligente und fortschrittliche Zähler in Betrieb, was 71 % aller Zähler entsprach, und mehr als 37 Millionen waren im intelligenten Modus in Betrieb oder als fortschrittliche Zähler klassifiziert. Der Rahmen für den Nicht-Haushalts-Rollout nach 2025 prognostizierte auch einen Nettobarwert von 161 Millionen GBP (205,58 Millionen USD) bis 340 Millionen GBP (434,15 Millionen USD) aus der erweiterten Abdeckung intelligenter Nicht-Haushalts-Zähler bis 2030. Elexons Market-wide Half-Hourly Settlement-Arbeit wandelt diese größere Zählerbasis in 30-Minuten-Verbrauchssignale um, was prädiktive Lastprognosen, Tarifoptimierung und automatisierte Nachfragesteuerung auf Gebäude- und Portfolioebene unterstützt.[4]Elexon, "Digitalisierungsstrategie und Aktionsplan," Elexon, elexon.co.uk Das Installationstempo verlangsamte sich 2025 um 5,8 %, aber diese Verlangsamung könnte selbst die Nachfrage nach produktivitätsorientierter Analytik erhöhen, da Anbieter gegen den Fertigstellungszeitplan 2030 arbeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-OT-Integration und Dateninteroperabilität | -1.4% | National, mit akuten Auswirkungen auf alternde Übertragungsanlagen und industrielle OT-Umgebungen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -0.9% | National, Fokus auf kritische Infrastruktur in Übertragungs-, Verteilungs- und Flexibilitätsplattformen | Mittelfristig (2–4 Jahre) |

| Unklarer Amortisationszeitraum für mittelständische Käufer | -0.5% | National, konzentriert bei KMU und Mehrstandortbetreibern außerhalb der Unternehmensbeschaffung | Kurz- bis mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften in den Bereichen KI, Energie und Steuerungstechnik | -0.4% | National, besonders spürbar außerhalb des technischen Einstellungszentrums London und Südostengland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-OT-Integration und Dateninteroperabilität verlangsamt die Bereitstellung

Veraltete Steuerungsumgebungen bleiben eine wesentliche Bremse für den Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, da viele Energieanlagen nicht für interoperablen Datenaustausch oder moderne Cyber-Kontrollen ausgelegt wurden. DESNZ-Forschungen zu Schwachstellen in der Betriebstechnologie stellten fest, dass viele dieser Systeme kaum integrierten Schutz über das IT-Netzwerk hinaus haben, das sie verwaltet. Dies zwingt Käufer in längere Bereitstellungszyklen, da Plattformanbieter Datenextraktion, Steuerungslogik, Sicherheitsvalidierung und Compliance-Prüfung vor dem Live-Betrieb adressieren müssen. Die Energiesektor-Cybersicherheitsstrategie für 2026–2030 bezeichnet die Brücke zwischen OT-Engineering und Cybersicherheit als eines der schwierigsten und wichtigsten Themen im Sektor. Bis gemeinsame Architekturen weiter verbreitet sind, werden die Integrationskosten projektübergreifend uneinheitlich bleiben und die Bereitstellung im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich weiterhin verlangsamen.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität bremsen das Tempo der Unternehmensadoption

Cyber-Sicherheitsgewährleistung ist eine weitere Einschränkung für den Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, da Energiebetreiber aufgefordert werden, Resilienz nachzuweisen und nicht nur die Übereinstimmung mit Richtlinien. Ofgems Aktualisierung der NIS-Leitlinien vom Januar 2026 für nachgelagerte Gas- und Stromnetzbetreiber spiegelt ein System wider, das weit digitaler und verteilter ist als bei der Einführung des ursprünglichen Rahmens.[5]Ofgem, "NIS-Leitlinien für nachgelagerte Gas- und Stromnetzbetreiber wesentlicher Dienste in Großbritannien v3.0," Ofgem, ofgem.gov.uk Der Regulierungsumfang weitet sich auch auf die Steuerung großer Lasten als wesentlichen Dienst aus, was KI-gestützte Flexibilität und nachfrageseitige Plattformen in ein strengeres Sicherheitsgewährleistungsumfeld bringt. Die nationale Sicherheitsbehandlung einiger Energiesystemdaten schränkt die Menge akzeptabler Hosting- und Verarbeitungsvereinbarungen für bestimmte Verträge weiter ein. Diese Bedingungen verzögern die kommerzielle Inbetriebnahme selbst dann, wenn die Software technisch bereit ist, was regulierte Nutzer im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich am stärksten belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, während Dienstleistungen an Dynamik gewinnen

Software hielt im Jahr 2025 einen Anteil von 41,07 % am Markt und war damit das führende Angebot im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich. Käufer bevorzugten integrierte Software, weil sie Basis-Monitoring, Optimierung und Berichterstattung in einer einzigen Betriebsschicht kombinieren konnte. Dies war besonders relevant für Gewerbegebäude, Versorgungsunternehmen und Industrieanlagen, die eine bessere Übersicht über mehrere Anlagen und Berichtspflichten benötigten. Das SaaS-Modell unterstützte auch eine breitere Akzeptanz, indem es die anfängliche Vertragsgröße reduzierte und Anbietern ermöglichte, später durch Analytikmodule, Konnektoren und Integrationsschichten zu expandieren.

Dienstleistungen sollen bis 2031 mit einer CAGR von 19,78 % wachsen und sind damit das am schnellsten wachsende Segment. Dieses Wachstum spiegelt die Tatsache wider, dass viele Käufer nach dem anfänglichen Softwarekauf Hilfe bei der OT-Integration, dem Modell-Retraining, der Steuerungsoptimierung und der laufenden Berichterstattung benötigen. Der Einstieg von Trane Technologies in BrainBox AI zeigte, wie Ausrüstungs- und Gebäudesystemanbieter KI-Softwarefähigkeiten nutzen, um langfristigen Servicewert im Energiemanagement und in der autonomen Gebäudesteuerung zu vertiefen.[6]Trane Technologies und BrainBox AI Inc., "Trane Technologies startet BrainBox AI Lab zur Transformation des Energiemanagements und der Nachhaltigkeit in Gebäuden," BrainBox AI, brainboxai.com In der Praxis treibt die Wertlücke zwischen Softwareinstallation und realisierten Einsparungen immer mehr Verträge in Richtung verwalteter oder ergebnisorientierter Dienstleistungen im gesamten Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich.

Nach Bereitstellungsmodus: Cloud bleibt größter Anteil, während Hybrid betriebliche Anforderungen erfüllt

Die cloudbasierte Bereitstellung machte im Jahr 2025 58,15 % der Größe des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich aus und blieb damit das dominierende Bereitstellungsmodell. Viele Betreiber von Gewerbegebäuden bevorzugten Cloud-Plattformen, weil sie ein schnelleres Onboarding und eine geringere Infrastrukturbelastung als isolierte On-Premises-Systeme boten. Cloud-Plattformen passten auch gut zu den übergeordneten Interoperabilitätszielen, da sie standardisierte Schnittstellen über Zähler-, Anlagen- und Verbraucherdatenumgebungen hinweg bereitstellen können. Dies machte die Cloud-Bereitstellung zu einer praktischen Wahl in weniger latenzempfindlichen Anwendungsfällen, bei denen zentrale Analytik und portfolioweite Transparenz am wichtigsten waren.

Die hybride Bereitstellung soll bis 2031 mit einer CAGR von 18,67 % wachsen und gewinnt an Popularität, da einige Steuerungsentscheidungen in der Nähe der Anlage getroffen werden müssen. Batteriespeicher, Elektrofahrzeugladung, Wärmepumpen und intelligente Wechselrichter benötigen oft sehr schnelle lokale Entscheidungsfindung, die reine Cloud-Architekturen nicht immer liefern können. Der Vorstoß in Richtung hybrider Systeme basiert daher ebenso sehr auf betrieblichen Anforderungen wie auf Bedenken hinsichtlich Cybersicherheit oder Datenspeicherort. Dieses Gleichgewicht zwischen zentraler Analytik und lokaler Steuerung dürfte die hybride Akzeptanz stark halten, da der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich tiefer in Anwendungsfälle bei Versorgungsunternehmen, Industrie und netznahen Bereichen vordringt.

Nach Anwendung: Nachfrageoptimierung führt, während Asset-Performance schnell voranschreitet

Energieverbrauch und Nachfrageoptimierung machten im Jahr 2025 36,11 % des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich aus und waren damit der größte Anwendungsbereich. Sein Vorsprung resultierte aus der direkten Einsparmöglichkeit im Zusammenhang mit Energieverbrauch, Tarifmanagement und Lastverlagerung in einem Hochkostenumfeld. Die große installierte Basis intelligenter und fortschrittlicher Zähler hat dieses Segment auch handlungsfähiger gemacht, da Verbrauchsdaten nun mit einer viel höheren Frequenz als zuvor verfügbar sind. Dies schuf eine breitere kommerzielle Basis für Anomalieerkennung, automatisierte Planung und Verbrauchsprognosen im gesamten Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich.

Asset-Performance und vorausschauende Wartung sollen bis 2031 mit einer CAGR von 19,62 % wachsen und sind damit das am schnellsten wachsende Anwendungssegment. Das Wachstum in diesem Bereich ist mit dem Altersprofil der Netzinfrastruktur und der Notwendigkeit verbunden, die Sichtbarkeit des Anlagenzustands vor dem Auftreten von Ausfällen zu verbessern. Das FoSMo-Projekt, geleitet von National Grid, Keen AI und UK Power Networks, demonstrierte, wie gemeinsam genutzte KI-Modelle die visuelle Zustandsüberwachung unterstützen und Kundenunterbrechungen sowie jährliche Energieverluste reduzieren können. Da sich dieses Modell ausbreitet, werden Anbieter mehr Spielraum haben, differenzierte Anwendungen auf gemeinsamen Überwachungsfähigkeiten aufzubauen, anstatt nur bei grundlegenden Erkennungsmerkmalen zu konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gewerbegebäude führen, während Versorgungsunternehmen das Wachstumstempo vorgeben

Gewerbegebäude machten im Jahr 2025 34,04 % des Marktes aus und waren damit das größte Endnutzersegment im Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich. Große Gebäudeportfolios in London und dem Südosten waren die natürlichen frühen Käufer, da Multi-Standort-Betriebe eine stärkere Einsparsichtbarkeit und eine einfachere Softwareskalierung über Anlagen hinweg ermöglichen. CO₂-Berichterstattung, Energieaudits und Gebäudeleistungsziele haben auch die breitere Akzeptanz KI-basierter Diagnose und Steuerung in diesem Segment unterstützt. Diese Bedingungen gaben Gewerbeimmobilien und institutionellen Immobilieneigentümern einen relativ klaren Betriebsfall für die Akzeptanz.

Versorgungsunternehmen sollen bis 2031 mit einer CAGR von 20,54 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe. Ihr Wachstum ist stärker mit regulierter digitaler Beschaffung und Flexibilitätsmanagementbedürfnissen verbunden als mit einfachen internen Effizienzprogrammen. Kyndryl und UK Power Networks veranschaulichten diese Richtung mit der Megawatt-Dispatch-Plattform, die mit NESO-Unterstützung gestartet wurde, um die Verteilung erneuerbarer Energien und den koordinierten Flexibilitätseinsatz in Südostengland zu verbessern. Die Wohn- und Industrienachfrage wächst ebenfalls weiter, und die Erweiterung der Wärmepumpenkompatibilität von Passiv Systems im Juni 2026 zeigte, wie KI-gestützte Steuerungen die praktische Bereitstellungsbasis außerhalb großer Unternehmensimmobilien erweitern.

Geografische Analyse

England blieb im Jahr 2025 das klare Zentrum des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, wobei der Korridor Greater London und Südosten die tiefste Mischung aus Nachfragekonzentration und Anbieteraktivität aufwies. Dichte von Gewerbegebäuden, Druck auf Netzanschlüsse und die Präsenz großer Energieverbraucher geben dieser Region die breiteste kurzfristige Nachfragebasis für Optimierungs-, Steuerungs- und Compliance-Software. Das Department for Science, Innovation and Technology erklärte, dass das Vereinigte Königreich bis 2030 mindestens 6 GW KI-fähige Rechenzentrumskapazität benötigen wird, was die Bedeutung von Energiemanagement-Tools rund um hochlastige Infrastruktur unterstreicht. National Grid und Atos starteten Triton im Januar 2026 für das Übertragungsnetz in England und Wales, und das Tool reduzierte die Entscheidungszeit für die Netzausbauplanung um 70 %. Diese Art der Planungsdigitalisierung unterstützt einen breiteren Rollout-Pfad für den Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich, da sie KI von einzelnen Einrichtungen mit Entscheidungen auf Systeminfrastrukturebene verknüpft.

Schottland und Wales entwickeln innerhalb des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich ein anderes Nachfrageprofil, mit stärkerem Gewicht auf Integration erneuerbarer Energien, Flexibilitätsmanagement und verteilter Steuerung. Ihr Energiemix macht Prognosen und Einsatz wichtiger, insbesondere dort, wo intermittierende Erzeugung und elektrifizierte Wohnlasten gleichzeitig steigen. Der Future Homes Standard und die Verbreitung intelligenter Steuerungstechnologien schaffen auch wiederholbarere Wohnbereitstellungsrouten in England und Wales. Dieselben Übertragungs- und Flexibilitätstools, die in England erprobt wurden, werden für Schottland und Wales übertragbarer, da Netzbetreiber digitales Asset-Management und Systemausgleichsprogramme ausweiten.

Nordirland hat einen eigenständigeren Betriebskontext, da es am gesamtirischen Single Electricity Market mit der Republik Irland teilnimmt. Dies reduziert die direkte Rolle einiger Mechanismen der Großbritannien-Politik, schafft aber Raum für Anbieter, die grenzüberschreitendes Ausgleichen, Prognosen für erneuerbare Energien und Flexibilitätseinstellungen abdecken können. In allen Teilen des Vereinigten Königreichs weiten politisch unterstützte Digitalisierung und KI-bezogenes Infrastrukturwachstum die regionale Chancenmenge über den Südosten hinaus aus. Dies bedeutet, dass der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich sich im Prognosezeitraum voraussichtlich geografisch ausweiten wird, auch wenn England weiterhin das Tempo bei Skalierung und Beschaffungstiefe vorgeben wird.

Wettbewerbslandschaft

Der KI-gestützte Energiemanagementsoftware-Markt im Vereinigten Königreich ist mäßig fragmentiert, wobei der Wettbewerb auf Gebäudesteuerungsplattformen, Netzflexibilitätstools, Software für das Nachfragemanagement von Versorgungsunternehmen und KI-native Analytikanbieter verteilt ist. Kein einzelnes Unternehmen hält eine dominante Position in allen wichtigen Anwendungsbereichen, was den Wettbewerb auf Integrationstiefe, Bereitstellungsfähigkeit und regulatorische Bereitschaft statt auf Skalierung allein konzentriert. Der Energy Digitalization Framework hat den Wettbewerbstest auch auf Interoperabilität über das Kernenergesystem, hinter dem Zähler befindliche Anlagen, die Verbraucherdomäne und die Messdatendomäne verlagert. Dies begünstigt Unternehmen, die sich sauber mit zukünftigen britischen Datenaustauscharchitekturen verbinden können, ohne Kunden zu einem umfangreichen Systemumbau zu zwingen. Der KI-gestützte Energiemanagementsoftware-Markt im Vereinigten Königreich bewegt sich daher auf ein Modell zu, bei dem technische Eignung und Governance-Bereitschaft genauso wichtig sind wie die Breite der Softwarefunktionen.

Große etablierte Anbieter nutzen Akquisitionen, Partnerschaften und gebündelte Bereitstellungen, um ihre Positionen zu schützen oder auszubauen. Trane Technologies' akquisitionsgetriebene Expansion rund um BrainBox AI zeigte, wie etablierte Gebäudesystemanbieter autonome KI-Steuerung hinzufügen, um ihren Software- und Dienstleistungsbereich zu stärken. National Grid und Keen AIs FoSMo-Initiative, unterstützt durch Ofgems Innovationsfinanzierung, setzte auch einen Präzedenzfall für gemeinsame Grundlagenmodelle in der Netzanlagenüberwachung. Wenn sich dieses Modell verbreitet, müssen Anbieter stärker durch Workflow-Design, Integrationsgeschwindigkeit und Entscheidungsunterstützungsschichten differenzieren, anstatt sich ausschließlich auf grundlegende Überwachung zu verlassen.

Kleinere und britische Anbieter bauen ihre Position durch Nischenstärken und skalierbare Softwareplattformen auf. Kaluzas globale Lizenzvereinbarung mit ENGIE im September 2025 zeigte, dass eine in Großbritannien entwickelte Energieintelligenzplattform weltweit auf 20 Millionen Business-to-Consumer-Verträge skalieren kann. Kyndryl und UK Power Networks zeigten auch, dass koordinierter Flexibilitätseinsatz auf den kommerziellen und Netzwerkbetriebsebenen im Vereinigten Königreich zu einer glaubwürdigeren Option wird. Unternehmen, die zertifizierte Datenkonnektivität, Vertrautheit mit Steuerungssystemen und schnelle Bereitstellung kombinieren können, werden im KI-gestützten Energiemanagementsoftware-Markt im Vereinigten Königreich besser positioniert sein, da die Beschaffung formeller und technischer wird.

Marktführer im Bereich KI-gestützte Energiemanagementsoftware im Vereinigten Königreich

-

Schneider Electric SE

-

Siemens AG

-

C3.ai, Inc.

-

Uplight, Inc.

-

GridBeyond Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: ev.energy startete Eve, eine KI-native Multi-DER-Orchestrierungsplattform, die Elektrofahrzeuge, Hausspeicher, Solaranlagen und andere flexible Lasten als eine einzige dispatchfähige Ressource koordiniert. Eve ist in über 55 Programmen und bei über 300.000 Kunden in Nordamerika und Europa im Einsatz, wobei britische Versorgungsunternehmen als Zielsegment für die Expansion gelten.

- Juni 2026: Passiv Systems Limited erweiterte die Kompatibilität seines intelligenten Thermostats auf 17 Wärmepumpenhersteller, in Übereinstimmung mit dem britischen Smart and Secure Energy Systems Framework und dem Future Homes Standard, und ermöglicht so KI-gesteuerte Tarif- und Solaroptimierung ab der Erstinstallation.

- Mai 2026: DESNZ, NCSC, NESO und Ofgem veröffentlichten gemeinsam die Energiesektor-Cybersicherheitsstrategie (2026–2030) und legten damit einen Vier-Jahres-Fahrplan zur Stärkung der Cyber-Resilienz im digitalisierten Energiesystem Großbritanniens fest, mit expliziten Zielen zur Schließung der OT-Engineering-zu-Cyber-Lücke bis Ende 2027.

- Januar 2026: National Grid und Atos starteten Triton, ein digitales Zwillings- und Datenvisualisierungstool für das Übertragungsnetz in England und Wales, das die für die Netzausbauplanung erforderliche Zeit um 70 % reduziert und das Great Grid Upgrade-Programm direkt unterstützt.

Berichtsumfang des Marktes für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich

Der Bericht über den Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Anwendung (Energiesteuerung, Asset-Performance, Smart-Grid-Analytik, Management erneuerbarer Energien und Energiehandel) sowie Endnutzer (Versorgungsunternehmen, Gewerbegebäude, Industrieanlagen und Wohngebäude). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloudbasiert |

| On-Premises |

| Hybrid |

| Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung |

| Smart-Grid- und Management verteilter Energieressourcen (DER) |

| Prognose und Integration erneuerbarer Energien |

| Energiehandel, Preisgestaltung und Marktintelligenz |

| Versorgungsunternehmen |

| Gewerbegebäude |

| Industrieanlagen |

| Wohngebäude |

| Nach Angebot | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloudbasiert |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Energieverbrauch und Nachfrageoptimierung |

| Asset-Performance und vorausschauende Wartung | |

| Smart-Grid- und Management verteilter Energieressourcen (DER) | |

| Prognose und Integration erneuerbarer Energien | |

| Energiehandel, Preisgestaltung und Marktintelligenz | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbegebäude | |

| Industrieanlagen | |

| Wohngebäude |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des KI-gestützten Energiemanagementsoftware-Marktes im Vereinigten Königreich?

Der Markt für KI-gestützte Energiemanagementsoftware im Vereinigten Königreich wurde im Jahr 2025 auf 236,33 Millionen USD geschätzt, steht im Jahr 2026 bei 274,33 Millionen USD und soll bis 2031 bei einer CAGR von 17,46 % einen Wert von 613,28 Millionen USD erreichen.

Was treibt die Akzeptanz KI-basierter Energiesoftware im Vereinigten Königreich an?

Die Hauptfaktoren sind die Einhaltung der Netto-Null-Vorgaben, flexible Netzanforderungen, steigende Strompreisvolatilität, breitere Verfügbarkeit von Smart-Meter-Daten sowie strengere Anforderungen an Energieberichterstattung und -steuerung.

Welcher Angebotstyp führt die Ausgaben in diesem Bereich an?

Software führte im Jahr 2025 mit einem Anteil von 41,07 %, während Dienstleistungen schneller wachsen, da Käufer zunehmend Unterstützung bei Integration, Retraining und laufender Optimierung benötigen.

Welches Bereitstellungsmodell wächst für britische Käufer am schnellsten?

Die cloudbasierte Bereitstellung blieb im Jahr 2025 mit einem Anteil von 58,15 % die größte, aber die hybride Bereitstellung wächst mit einer CAGR von 18,67 % am schnellsten, da viele Anwendungsfälle sowohl zentrale Analytik als auch lokale Steuerung benötigen.

Welcher Anwendungsbereich hat heute die stärkste Position?

Energieverbrauch und Nachfrageoptimierung führten im Jahr 2025 mit einem Anteil von 36,11 %, unterstützt durch höherwertige Anwendungsfälle im Tarifmanagement, der Lastverlagerung und der hochfrequenten Überwachung.

Welche Endnutzergruppe wächst am schnellsten?

Versorgungsunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 20,54 % wachsen, da regulierte digitale Beschaffung, Flexibilitätsprogramme und Netzmodernisierung die KI-Akzeptanz in diesem Segment schneller vorantreiben.

Seite zuletzt aktualisiert am: