Marktgröße und Marktanteil des Server-Speicher-Bereichsnetzwerks

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

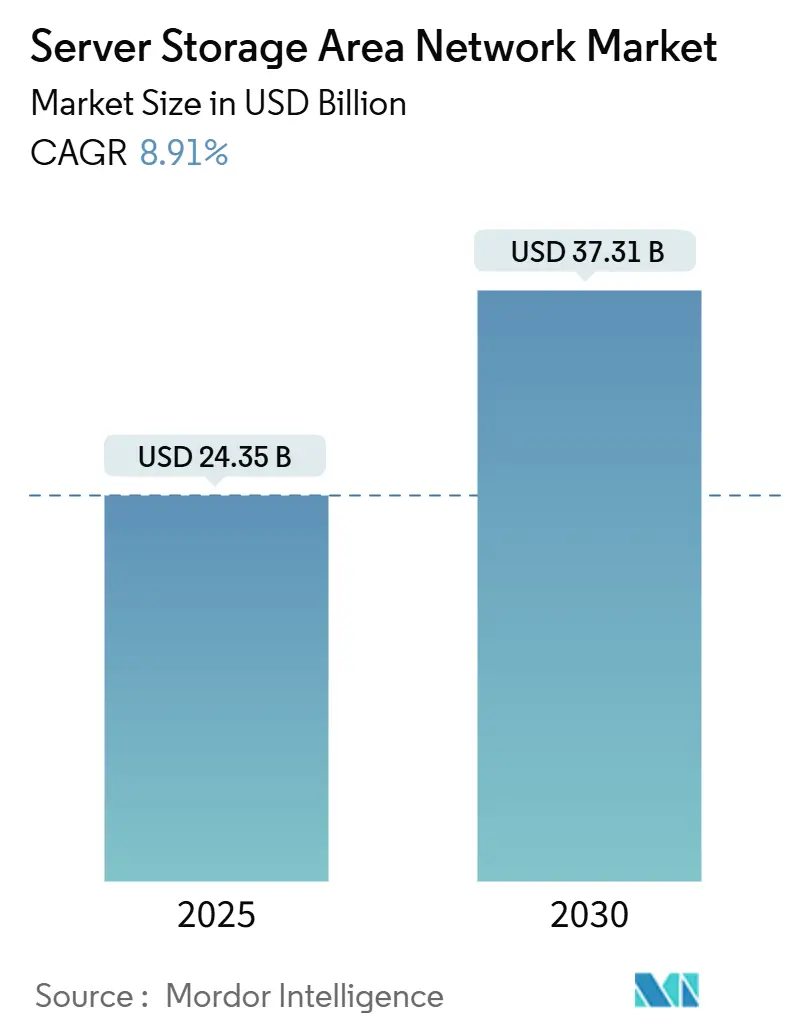

| Marktgröße (2025) | 24.35 Milliarden US-Dollar |

| Marktgröße (2030) | 37.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Server-Speicher-Bereichsnetzwerke von Mordor Intelligence

Die Marktgröße des Server-Speicher-Bereichsnetzwerks belief sich im Jahr 2025 auf 24,35 Milliarden USD und wird voraussichtlich bis 2030 auf 37,31 Milliarden USD ansteigen, was einer CAGR von 8,91 % über den Zeitraum entspricht. Starke Investitionen in Hyperscale-Rechenzentren, eine breitere Einführung von KI-Workloads und der rasche Übergang zu softwaredefinierter, disaggregierter Architektur sind die primären Treiber dieser Expansion. Anbieter kombinieren traditionelle blockbasierte Arrays mit NVMe-over-Fabrics, Computational Storage und CXL-fähigem Speicher-Pooling, um Latenzzeiten im Mikrosekundenbereich zu erreichen und gleichzeitig eine lineare Durchsatzskalierung aufrechtzuerhalten. Gleichzeitig wechseln Unternehmen von monolithischen Käufen zu verbrauchsbasierten Diensten, was das Budgetrisiko überträgt, Erneuerungszyklen verkürzt und die Speicherinnovation beschleunigt. Die Preisvolatilität bei NAND-Flash und Optik bleibt ein kurzfristiger Druckfaktor, doch die meisten Käufer absorbieren die Kosten, indem sie Pay-as-you-grow-Verträge verlängern, anstatt die Bereitstellungsgeschwindigkeit zu drosseln. Strategische Fusionen und Übernahmen – wie HPE-Juniper und IBM-HashiCorp – signalisieren eine Branchenwende hin zu KI-nativen Netzwerken und integrierten Orchestrierungs-Stacks, die die Grenze zwischen Rechen- und Speicherdomänen verwischen.

Wichtigste Erkenntnisse des Berichts

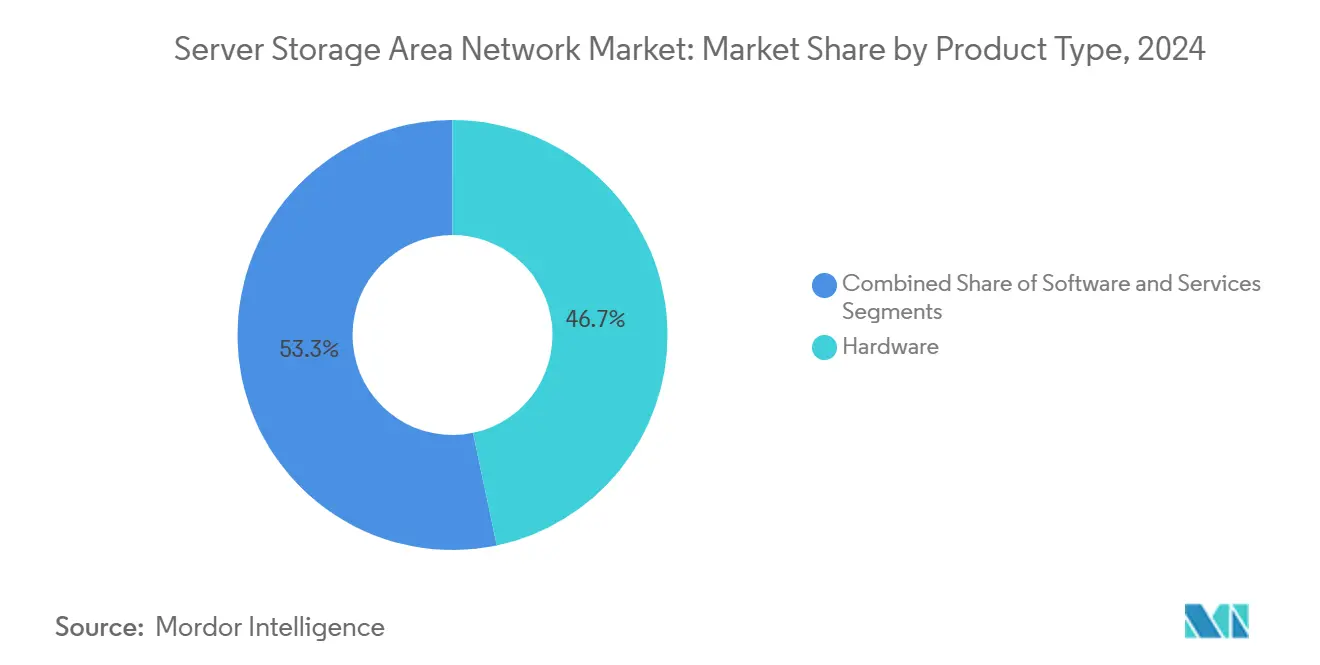

- Nach Produkttyp hielt Hardware im Jahr 2024 einen Marktanteil von 46,71 % am Markt für Server-Speicher-Bereichsnetzwerke, während Dienstleistungen bis 2030 die schnellste CAGR von 11,23 % verzeichnen werden.

- Nach Technologie führte Fibre Channel im Jahr 2024 mit einem Umsatzanteil von 39,87 %; NVMe-over-Fabrics wird voraussichtlich bis 2030 mit einer CAGR von 10,67 % wachsen.

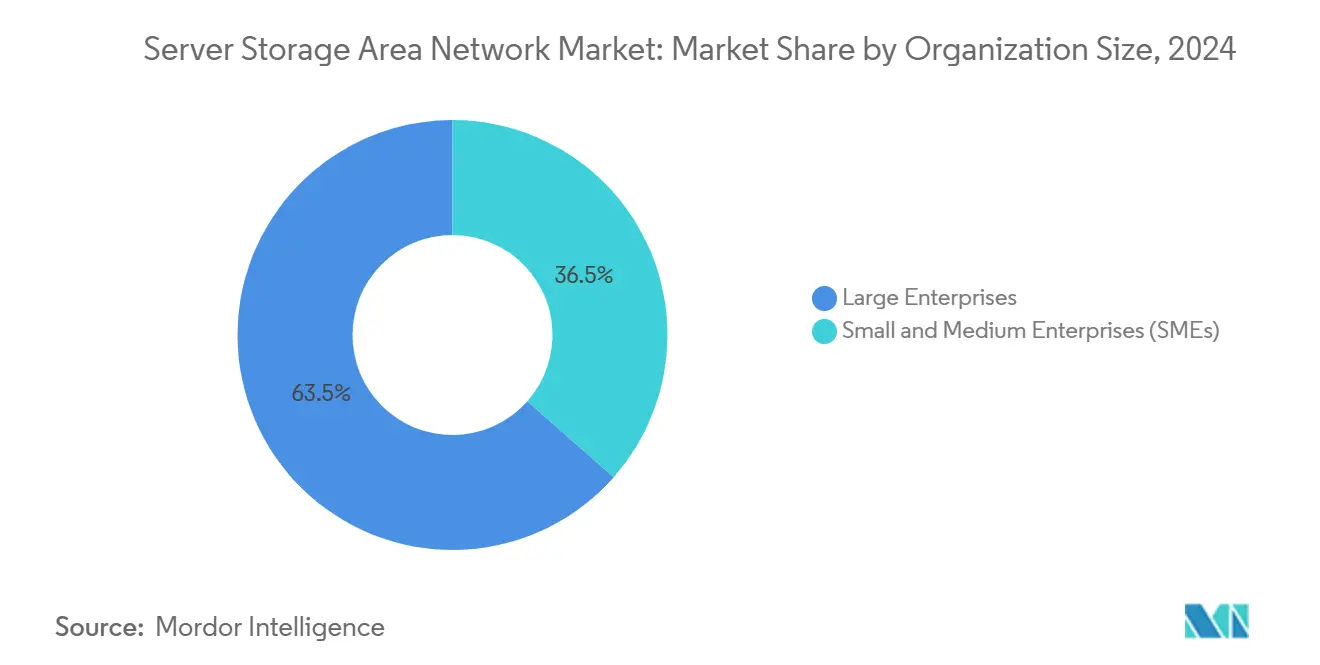

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 63,49 % der Marktgröße für Server-Speicher-Bereichsnetzwerke, während kleine und mittlere Unternehmen mit einer CAGR von 12,38 % am schnellsten wachsen.

- Nach Endnutzerbranche erfasste der BFSI-Sektor im Jahr 2024 einen Umsatzanteil von 21,67 %; Cloud-Dienstleister werden voraussichtlich bis 2030 die höchste CAGR von 9,82 % verzeichnen.

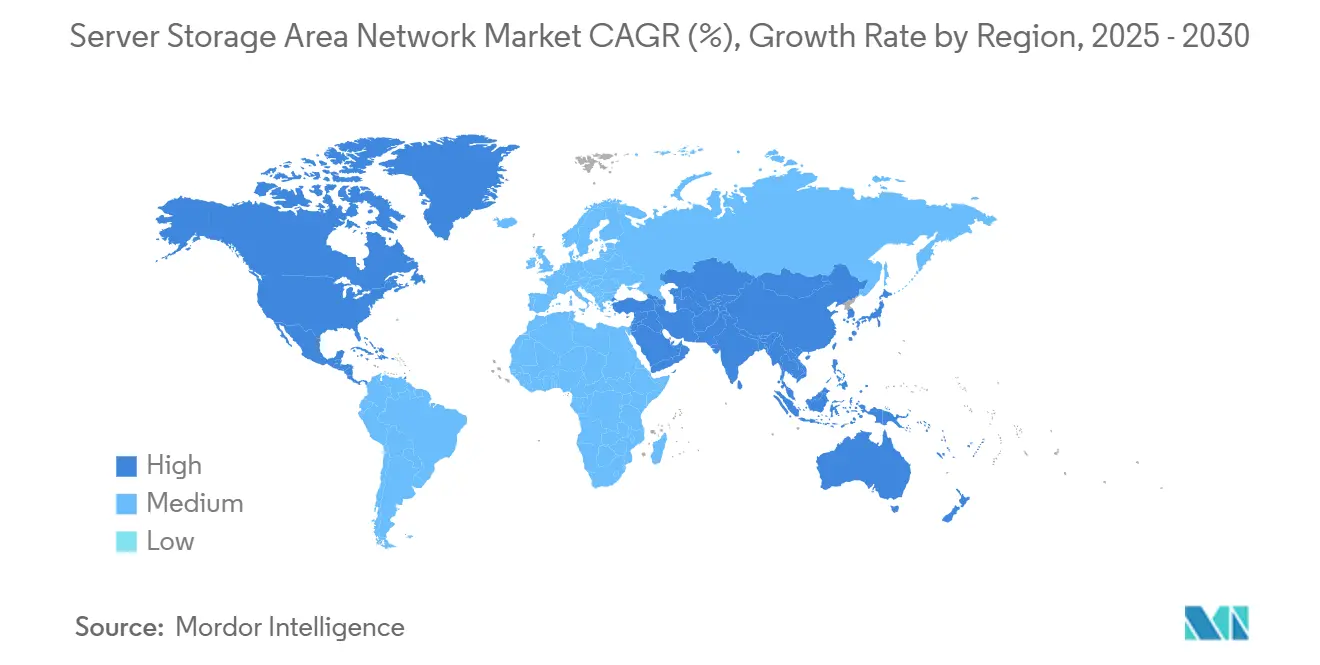

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 36,82 % der Marktgröße für Server-Speicher-Bereichsnetzwerke auf Nordamerika, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 9,53 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Server Storage Area Network Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Hyperscale-Rechenzentren | +2.8% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wechsel zu softwaredefiniertem und hyperkonvergiertem Speicher | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von NVMe-over-Fabrics für ultra-niedrige Latenz | +1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Computational-Storage-Auslagerungen | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Edge-lokalisierte Mikro-SANs für souveräne Datenkontrolle | +0.8% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| CXL-basiertes Speicher-Pooling | +0.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Hyperscale-Rechenzentren

Cloud-Anbieter haben Anfang 2025 mehr als 676 Milliarden USD für neue Campusse zugesagt, was die Nachfrage nach Petabyte-fähigen Arrays beschleunigt, die Racks mit bis zu 1,4 ExaFLOPS GPU-Rechenleistung versorgen können. Amazon reservierte 30 Milliarden USD für Standorte in Pennsylvania und North Carolina, Google verpflichtete sich zu 25 Milliarden USD im Zusammenhang mit PJM-Netzaufrüstungen, und Microsoft budgetierte 80 Milliarden USD für Bauprojekte im Geschäftsjahr. Diese Projekte erfordern Speicher-Fabrics, die KI-Datensätze mit einer Latenz von unter zehn Mikrosekunden auf Rack-Ebene aufnehmen, prüfen und streamen können. Anbieter reagieren mit eng integrierten Rechen-Speicher-Knoten, die das Tiering vereinfachen, CXL-angebundenen Speicher bündeln und Ost-West-Überlastung eliminieren. Der Ausgabenschub verlagert auch die Preismacht zu den Käufern und drängt Lieferanten dazu, Lebenszyklusmanagement-Dienste und energieeffiziente Controller zu bündeln, um mehrjährige Erneuerungsbindungen zu gewinnen. Insgesamt trägt die Kapitalwelle 2,8 Prozentpunkte zum CAGR des Marktes für Server-Speicher-Bereichsnetzwerke bei.

Wechsel zu softwaredefiniertem und hyperkonvergiertem Speicher

Unternehmen, die mit makroökonomischer Unsicherheit und Fachkräftemangel konfrontiert sind, wechselten zu Appliance-basierten hyperkonvergierten Infrastrukturen und erzielten dabei Hardware-Einsparungen von bis zu 40 % sowie eine Verkürzung der Backup-Fenster von vier Stunden auf unter eine Stunde, wie etwa beim Nutanix-Rollout von Saudi German Health. [1]Nutanix Communications, "Saudi German Health Advances Digital Healthcare Services with Nutanix," Nutanix, nutanix.comFünfundsiebzig Prozent der neuen Rollouts verwenden jetzt herstellerintegierte Knoten, die Rechen-, Speicher- und Netzwerkressourcen zusammenführen, sodass kleine IT-Teams riesige Cluster über eine einzige grafische Benutzeroberfläche verwalten können. Diese Systeme stellen auch RESTful-APIs bereit, die eine richtlinienbasierte Automatisierung ermöglichen, die Volumes für KI-Inferenz-Spitzen dynamisch erweitert. Finanzmodelle haben sich von unbefristeten Lizenzen auf Abonnements verlagert, was den Cashflow verstetigt und die Anbieterbindung vertieft. Infolgedessen fügen Software-First-Strategien dem CAGR des Marktes für Server-Speicher-Bereichsnetzwerke 2,1 Prozentpunkte hinzu.

Einführung von NVMe-over-Fabrics für ultra-niedrige Latenz

Finanzinstitute wie Toss Bank verarbeiten bis zu 9.000 Transaktionen pro Sekunde auf Pure Storage FlashArray-Systemen, die NVMe-oF betreiben, und erzielen dabei 83 % Kapazitätseinsparungen durch Deduplizierung bei gleichzeitiger Aufrechterhaltung von Mikrosekunden-Latenz. [2]Pure Storage Team, "Toss Bank Drives Financial Services with FlashArray," Pure Storage, purestorage.com Fibre Channel dominiert weiterhin in Brownfield-Standorten aufgrund seiner bewährten Zuverlässigkeit, aber RDMA-over-Converged-Ethernet ist das bevorzugte Protokoll für Greenfield-KI-Cluster, die eine deterministische Leistung erfordern. Konsistenz überwiegt die Spitzenbandbreite; Unternehmen schätzen eine Tail-Latenz von unter 20 Mikrosekunden mehr als Burst-Raten von 100 GB/s. Einführungshürden – hauptsächlich Qualifikationslücken bei der Abstimmung der RDMA-Überlastungssteuerung – werden geringer, da Switch-Anbieter verlustfreie Konfigurationen vorinstallieren. Der Leistungsgewinn erhöht die Marktwachstumsrate um 1,9 Prozentpunkte.

Entstehung von Computational-Storage-Auslagerungen

Gemäß Leistungs-Benchmarks aus dem Jahr 2025 übertreffen CXL-konforme Laufwerke mit eingebetteten Datenebenenbeschleunigern herkömmliche PCIe-Expander und erzielen dabei eine 10,9-fache Steigerung des Durchsatzes sowie eine 5,4-fache Reduzierung der Latenz.[3]Research Contributors, "From Block to Byte: Transforming PCIe SSDs with CXL Memory Protocol," arXiv, arxiv.org Frühe Unternehmens-Pilotprojekte lagern die Vorverarbeitung für KI-Inferenz – einschließlich Filterung, Komprimierung und Tokenisierung – direkt in SSD-Controller aus. Diese Architektur reduziert den DIMM-Platzbedarf, senkt die Anzahl der PCIe-Hops und verringert den Stromverbrauch auf Rack-Ebene. Regulierungsbehörden beginnen, Protokollierungs- und Beobachtbarkeitsanforderungen zu kodifizieren, da Berechnungen nun innerhalb des Speichersubsystems stattfinden, was die ISO- und NIST-Leitlinien beeinflusst. Obwohl die kommerzielle Einführung noch in einem frühen Stadium ist, tragen die kombinierte Sichtbarkeit von Roadmaps und Leistungsgewinne gemeinsam 1,2 Prozentpunkte zum langfristigen Wachstum bei.

Hemmnisauswirkungsanalyse des Server Storage Area Network Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für All-Flash-Arrays | –1.4% | Global, Regionen mit hohem KMU-Anteil | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität mehrerer Anbieter und Legacy-Bindung | –0.9% | Global, reife Märkte | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei der RDMA- / NVMe-oF-Konfiguration | –0.6% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Risiken in der Lieferkette für ASICs und optische Transceiver | –0.4% | Global, asienzentrierte Fertigungsanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für All-Flash-Arrays

NAND-Anbieter reduzierten die Wafer-Starts im Jahr 2024 um bis zu 25 %, doch die steigende KI-Nachfrage kehrte den Überschuss um und trieb die Preise für Unternehmens-SSDs im März 2025 um mehr als 10 % in die Höhe. Ein neues NVMe-oF-Fabric mit redundanter 400-GbE-Optik kann vier- bis sechsmal mehr kosten als eine gleichwertige 16-Gb-FC-Erneuerung, was CFOs dazu zwingt, Bereitstellungen zu staffeln oder Storage-as-a-Service zu übernehmen. Obwohl sich die Amortisationszeiten auf unter drei Monate verkürzen können, wenn die Betriebseinsparungen berücksichtigt werden – wie bei der Celona-gestützten Modernisierung eines US-amerikanischen Stahlherstellers –, bleiben Liquiditätsengpässe für finanzschwache kleine und mittlere Unternehmen akut. Infolgedessen reduzieren erhöhte Investitionsausgaben den CAGR des Marktes für Server-Speicher-Bereichsnetzwerke kurzfristig um 1,4 Prozentpunkte.

Interoperabilität mehrerer Anbieter und Legacy-Bindung

Unternehmen, die gemischte Fibre-Channel-, iSCSI- und NVMe-oF-Fabrics betreiben, berichten von betrieblichen Reibungsverlusten beim Überlagern neuer Protokolle auf Legacy-Zoning- und LUN-Masking-Schemata. Proprietäre Verwaltungssuiten erschweren die Orchestrierung über Plattformen hinweg, während abweichende Metadatenverarbeitung die Snapshot-Konsistenz während der Migration beeinträchtigen kann. Das EU-Datengesetz von 2025 schreibt zudem die Portabilität von Workloads vor und erfordert Architekturüberarbeitungen für Anbieter, die keine offenen APIs bereitstellen können. Diese Herausforderungen hemmen die Einführung um 0,9 Prozentpunkte, bis einheitliche Steuerungsebenen ausgereift sind und Standards sich festigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Server Storage Area Network Marktes

Nach Produkttyp:

Dienstleistungen treiben die Transformation zum Abonnementmodell voranHardware blieb im Jahr 2024 der größte Umsatzbeitrag und erfasste 46,71 % des Marktanteils für Server-Speicher-Bereichsnetzwerke, da Unternehmen weiterhin hochdichte NVMe-Shelves für GPU-Farmen einführten. Die Dienstleistungssparte wird jedoch voraussichtlich mit einer CAGR von 11,23 % wachsen, da Käufer zu Verbrauchsverträgen strömen, die Investitionsausgaben in Betriebsausgaben umwandeln und Evergreen-Upgrades garantieren. NetApps Keystone verdoppelte den gesamten Vertragswert auf nahezu 150 Millionen USD im Geschäftsjahr 2025, während Pure Storages Evergreen//One der City National Bank half, neue Umgebungen ohne aufwändige Erneuerungen in Betrieb zu nehmen. Anbieter bündeln Ransomware-Garantien, Stromverbrauchs-Dashboards und proaktiven Komponentenaustausch, um die Einführung zu entlasten, und positionieren Dienstleistungen als strategischen Wachstumshebel für den Markt für Server-Speicher-Bereichsnetzwerke.

Der Wandel spiegelt breitere IT-Beschaffungstrends wider, die Vorhersehbarkeit, Personalentlastung und Nachhaltigkeitsberichterstattung bevorzugen. Unternehmen berichten von 20 % niedrigeren Gesamtbetriebskosten im Vergleich zu selbstverwalteten Arrays, sobald Personal-, Betriebs- und Flächeneinsparungen berücksichtigt werden. Kleinere Unternehmen betrachten das Modell als Ausgleichsfaktor, der den Zugang zu Tier-1-Funktionen ohne spezialisierte Administratoren ermöglicht. Parallel dazu steigen die Softwareeinnahmen stetig auf der Grundlage KI-gesteuerter Analysen, die Tiering und Anomalieerkennung automatisieren. Insgesamt verankert die Dienstleistungsentwicklung die langfristige Widerstandsfähigkeit des Marktes für Server-Speicher-Bereichsnetzwerke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologietyp:

NVMe-oF stört die Dominanz von Fibre ChannelFibre Channel lieferte im Jahr 2024 dank fest verankerter unternehmenskritischer Workloads noch immer 39,87 % des Umsatzes, doch sein Wachstum flacht ab, da leistungshungrige KI- und Analyseanwendungen NVMe-oF-Fabrics mit einer CAGR von 10,67 % bevorzugen. RDMA-over-Converged-Ethernet eliminiert die langsame serialisierte SCSI-Übersetzung, greift direkt auf NVMe-Namespaces zu und senkt die Latenz auf unter zehn Mikrosekunden. Hyperscaler verkürzen den Pfad weiter, indem sie controllerfreie, gebündelte Speicher-Blades einsetzen, die über CXL-Switches angebunden sind. Hyperkonvergierte/vSAN-Knoten wachsen in Edge- und Abteilungsstandorten, wo Einfachheit die Spitzengeschwindigkeit überwiegt, während iSCSI nur in kostenempfindlichen Archiven verbleibt.

Der Technologiewandel setzt Transceiver- und ASIC-Anbieter unter Versorgungsdruck und verlängert die Lieferzeiten für 800-GbE-Optik auf bis zu 18 Monate. Anbieter sichern sich ab, indem sie mehrere Optik-Hersteller qualifizieren und Auto-Negotiation-Firmware vorab zertifizieren, um Fehlerbehebungsverzögerungen zu vermeiden. Da sich die Interoperabilität stabilisiert, erwarten Unternehmen, dass die NVMe-oF-Preise bis 2027 um 15–20 % sinken werden, was die installierte Basis von Fibre Channel weiter erodiert. Folglich ist NVMe-oF auf dem Weg, das De-facto-Rückgrat des Marktes für Server-Speicher-Bereichsnetzwerke zu werden.

Nach Unternehmensgröße:

Kleine und mittlere Unternehmen setzen auf Cloud-nativen SpeicherGroßunternehmen kontrollierten im Jahr 2024 63,49 % der Marktgröße für Server-Speicher-Bereichsnetzwerke aufgrund ihrer weitläufigen Datenbestände und regulatorischen Anforderungen, die On-Premises-Arrays begünstigen. Dennoch verzeichnet das Segment der kleinen und mittleren Unternehmen eine CAGR von 12,38 %, da schlüsselfertige hyperkonvergierte Appliances und vom Anbieter betriebene Dienste den Bedarf an tiefem Speicher-Fachwissen beseitigen. Die Einführung von Lenovo ThinkSystem-Knoten durch die Shimane Bank unterstreicht, wie kleinere Institute Kernbankplattformen ohne dedizierte Speicheradministratoren modernisieren können.

Der Demokratisierungstrend beschleunigt sich, da Lieferanten Fünf-Knoten-Starterpakete mit 36 Monaten Vor-Ort-Support und Ransomware-Schutz einführen. Cloud-Portale ermöglichen es Nicht-Spezialisten, Volumes bereitzustellen, Snapshot-Richtlinien festzulegen und die Compliance über eine einzige Oberfläche zu überwachen. Gebündelte Finanzierung, zinsfreies Leasing und integrierte Kapazitätsskalierung ermutigen kleine und mittlere Unternehmen, direkt zu modernen Fabrics zu wechseln. Im Laufe der Zeit diversifiziert der wachsende Beitrag der kleinen und mittleren Unternehmen die Kundenbasis des Marktes für Server-Speicher-Bereichsnetzwerke und macht das Wachstum weniger anfällig für Budgetzyklen von Großunternehmen.

Nach Endnutzerbranche:

Cloud-Anbieter führen die Infrastrukturentwicklung anDer BFSI-Sektor behielt im Jahr 2024 mit 21,67 % den höchsten Umsatzanteil, angetrieben durch Echtzeit-Abwicklung, Betrugsanalysen und strenge Aufbewahrungsvorschriften. Dennoch weisen Cloud-Dienstleister mit einer CAGR von 9,82 % das stärkste Wachstum auf, dank unaufhörlicher KI-Infrastruktur-Rollouts, die Objekt-, Block- und Speicherklassen-Speicher mit Hyperscale-Dichte erfordern. Anbieter passen Controller an, setzen Computational Storage ein und wärmen Datenpipelines vor, um die GPU-Leerlaufzeit zu reduzieren.

Gesundheitswesen und Biowissenschaften beschleunigen die Einführung von Flash-Arrays, um den Durchsatz bei Bildgebung und genomischer Sequenzierung zu erfüllen. Das Chang Gung Memorial Hospital erzielte eine siebenfache Steigerung der Recheneffizienz mit Pure Storage AIRI, was den Nutzen für die Patientenversorgung verdeutlicht. Die Fertigung setzt auf Edge-lokalisierte Mikro-SANs, die vorausschauende Wartung mit Rückkopplungsschleifen im Submillisekunden-Bereich unterstützen. Medien- und Unterhaltungsunternehmen kombinieren NVMe-oF-Arrays mit hochbandbreitigem Objektspeicher für Echtzeit-Rendering-Workloads, während öffentliche Stellen On-Premises- und Sovereign-Cloud-Hybride bevorzugen, um Datenschutzgesetze einzuhalten. Diese sektoralen Besonderheiten halten den Markt für Server-Speicher-Bereichsnetzwerke mehreren Nachfragevektoren ausgesetzt.

Geografische Analyse

Server Storage Area Network Markt in Nordamerika

Nordamerikas Umsatzanteil von 36,82 % spiegelt die Konzentration von Hyperscale-Rechenzentren, aggressive KI-native Ausbauprojekte sowie die frühe Einführung von NVMe-oF, Computing-Speicher und CXL-Speicher-Pooling wider. Allein US-amerikanische Akteure investierten Anfang 2025 mehr als 676 Milliarden USD, wobei Amazon 100 Milliarden USD für leistungsdichte Campus-Standorte in Pennsylvania und North Carolina bereitstellte. Kanada trägt durch provinzielle Anreize für CO₂-neutrale Colocation zum Wachstum bei, während Mexiko von Near-Shoring und der Digitalisierung der Automobilindustrie profitiert. Staatliche Förderung für Edge-Geräte im Bereich Verteidigung und öffentliche Sicherheit erweitert die Marktchancen zusätzlich.

Server Storage Area Network Markt im asiatisch-pazifischen Raum

Die CAGR von 9,53 % im asiatisch-pazifischen Raum resultiert aus reifenden Cloud-Ökosystemen, florierenden Fintech-Zentren und strengen Datenlokalisierungsvorschriften. Chinas Cybersicherheitsgesetz und Vietnams Datenlokalisierungsgesetze verpflichten multinationale Unternehmen, Speicherfarmen im Inland zu betreiben, was die Nachfrage nach hyperkonvergenten vSAN-Clustern innerhalb souveräner Clouds steigert. Japans Großbanken erneuern ihre Fibre-Channel-Infrastruktur mit NVMe-oF, um Transaktionszeit-SLAs zu erfüllen, während Indiens öffentliche Banken Workloads auf Flash-Arrays migrieren, um den Echtzeit-Abrechnungsrichtlinien der Reserve Bank of India zu entsprechen. Südostasiatische Telekommunikationsunternehmen setzen Mikro-SANs an Basisband-Hotel-Standorten ein, um die Backhaul-Latenz für Video-Streaming und mobiles Gaming zu reduzieren.

Server Storage Area Network Markt in Europa

Europas stabiler Wachstumspfad ist auf compliance-getriebene Erneuerungszyklen und grenzüberschreitende Edge-Föderationen zurückzuführen. Der EU-Datenakt schreibt Interoperabilität vor und veranlasst Anbieter, offene APIs und bidirektionale Migrationswerkzeuge zu entwickeln. Deutschland und die nordischen Länder priorisieren energieeffiziente Arrays, die von erneuerbaren Energiequellen gespeist werden. Frankreich weitet die Einführung von All-Flash-Lösungen in medizinischen Bildarchiven aus, um gesetzliche Aufbewahrungspflichten für Patientendaten zu erfüllen. Das Vereinigte Königreich investiert in hyperkonvergente Knoten zur Unterstützung von KI-Forschungsclustern im Bereich Automobil und Biowissenschaften. Insgesamt erzeugen die regionale Komplexität und Souveränitätsbedenken eine nachhaltige Nachfrage für den Server Storage Area Network Markt.

Wettbewerbslandschaft

Der Markt für Server-Speicher-Bereichsnetzwerke weist eine moderate Konzentration auf, wobei etablierte Anbieter Skalenvorteile behalten, jedoch Druck von softwaredefinierten Newcomern ausgesetzt sind. Dell Technologies meldete für Q1 des Geschäftsjahres 2026 einen KI-Server-Auftragsbestand von 12,1 Milliarden USD und kombiniert PowerEdge XE9785 mit NVIDIA GB200-GPUs, um integrierte Rechen-Speicher-Racks zu verankern. Der Speicherumsatz stieg um 6 %, blieb jedoch hinter dem 16-prozentigen Tempo der Server zurück, was zu stärkeren Investitionen in APEX-Verbrauchsmodelle führte. NetApp erreichte eine All-Flash-Run-Rate von 3,8 Milliarden USD und nutzte ONTAP 9.14 sowie Keystone-Finanzierung, um den Wallet-Anteil zu steigern. Pure Storage überschritt 3,2 Milliarden USD mit einem Jahreswachstum von 12 % und führt dies auf Evergreen//One-Abonnements und wettbewerbsfähige Gewinne mit FlashBlade//S zurück.

HPE schloss eine Übernahme von Juniper im Wert von 14 Milliarden USD ab und verbindet Arubas Campus-Portfolio mit Junipers Rechenzentrum-Switches, um Cisco und NVIDIA bei KI-Fabrics herauszufordern. IBM schloss einen HashiCorp-Deal im Wert von 6,4 Milliarden USD ab, um Terraform und Vault in Red Hat OpenShift zu integrieren und auf hybride Orchestrierung abzuzielen. Lenovos geplante Übernahme von Infinidat erweitert sein High-End-Unternehmensspeicher und positioniert es, inflationsbewusste Käufer zu gewinnen, die Premium-Kapazität zu niedrigeren Gesamtbetriebskosten suchen. Anbieter schließen auch Allianzen: Nutanix hat sich mit Pure Storage zusammengetan, um unternehmenskritische Bundles vorab zu validieren, während NVIDIA einen KI-Datenplattform-Referenz-Stack mit Dell, HPE und NetApp eingeführt hat.

Differenzierungsthemen umfassen Cyber-Resilienz (unveränderliche Snapshots, Hardware-Root-of-Trust-Controller), Energieoptimierung (DPUs zur Verwaltung von I/O-Auslagerungen, flüssigkeitsgekühlte Laufwerksschlitten) und KI-Workload-Orchestrierung. Kanalprogramme entwickeln sich hin zu ergebnisbasierten SLAs, was die Käufernachfrage nach garantiertem Durchsatz und garantierter Latenz widerspiegelt. Insgesamt kontrollieren die fünf größten Anbieter etwa 55–60 % des globalen Umsatzes, was den Markt in einer Phase dynamischen, aber nicht hyperfragmentierten Wettbewerbs hält.

Marktführer der Branche der Server-Speicher-Bereichsnetzwerke

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

Pure Storage Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Server Storage Area Network Marktbericht erfasste Unternehmen

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp Inc.

- Pure Storage Inc.

- Huawei Technologies Co., Ltd.

- International Business Machines Corporation

- Hitachi Vantara LLC (Hitachi Ltd.)

- Fujitsu Limited

- Inspur Electronic Information Industry Co., Ltd.

- Super Micro Computer, Inc.

- Lenovo Group Limited

- Western Digital Corporation

- Seagate Technology Holdings plc

- NEC Corporation

- Cisco Systems, Inc.

- VMware, Inc.

- Nutanix, Inc.

- StorCentric, Inc.

- QSAN Technology, Inc.

- Infinidat Ltd.

Aktuelle Branchenentwicklungen im Server Storage Area Network Markt

- August 2025: SanDisk stellte eine 256-TB-SSD für KI-Inferenz-Cluster vor, die für den Versand im Jahr 2026 geplant ist.

- Juli 2025: HPE schloss die Übernahme von Juniper Networks im Wert von 14 Milliarden USD ab, um ein KI-natives Netzwerkportfolio aufzubauen.

- Mai 2025: Dell stellte PowerEdge XE9780- und XE9785-Server mit NVIDIA Blackwell-GPUs sowie eine erweiterte Dell KI-Datenplattform vor.

- Mai 2025: Nutanix und Pure Storage veröffentlichten einen integrierten Stack, der Nutanix Cloud Infrastructure mit Pure FlashArray kombiniert.

Globaler Berichtsumfang des Marktes für Server-Speicher-Bereichsnetzwerke

Überblick über die Segmentierung

| Hardware |

| Software |

| Dienstleistungen |

| Fibre-Channel-SAN |

| iSCSI-SAN |

| Hyperkonvergiert / vSAN |

| NVMe-oF-SAN |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Cloud-Dienstleister |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Technologietyp | Fibre-Channel-SAN | ||

| iSCSI-SAN | |||

| Hyperkonvergiert / vSAN | |||

| NVMe-oF-SAN | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| Cloud-Dienstleister | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Server-Speicher-Bereichsnetzwerke im Jahr 2025 und wie schnell wird er wachsen?

Der Markt beläuft sich im Jahr 2025 auf 24,35 Milliarden USD und wird voraussichtlich bis 2030 auf 37,31 Milliarden USD mit einer CAGR von 8,91 % wachsen.

Welches Produktsegment wächst am schnellsten?

Dienstleistungen, die über Abonnement- und Storage-as-a-Service-Modelle bereitgestellt werden, wachsen bis 2030 mit einer CAGR von 11,23 %.

Warum sind Hyperscaler für die künftige Nachfrage entscheidend?

Cloud-Anbieter haben Anfang 2025 mehr als 676 Milliarden USD für neue KI-fähige Rechenzentren zugesagt, was massive Aufträge für ultra-niedrig-latente Speicher-Fabrics antreibt.

Welcher Technologiewandel ersetzt Fibre Channel bei neuen Bereitstellungen?

NVMe-over-Fabrics, insbesondere RDMA-over-Converged-Ethernet, verdrängt Fibre Channel aufgrund von Mikrosekunden-Latenz und linearer Skalierbarkeit.

Wie wirken sich Lieferkettenprobleme auf die Preisgestaltung aus?

Engpässe bei NAND-Flash und Hochgeschwindigkeits-Transceivern trieben die Preise für Unternehmens-SSDs im März 2025 um mehr als 10 % in die Höhe und verlängerten die Lieferzeiten für kritische Optik auf bis zu 18 Monate.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 9,53 % verzeichnen, angetrieben durch Datenschutzvorschriften und expandierende Initiativen der digitalen Wirtschaft.

Seite zuletzt aktualisiert am: