Marktgröße und Marktanteil für persönlichen und einstiegsorientierten Speicher

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

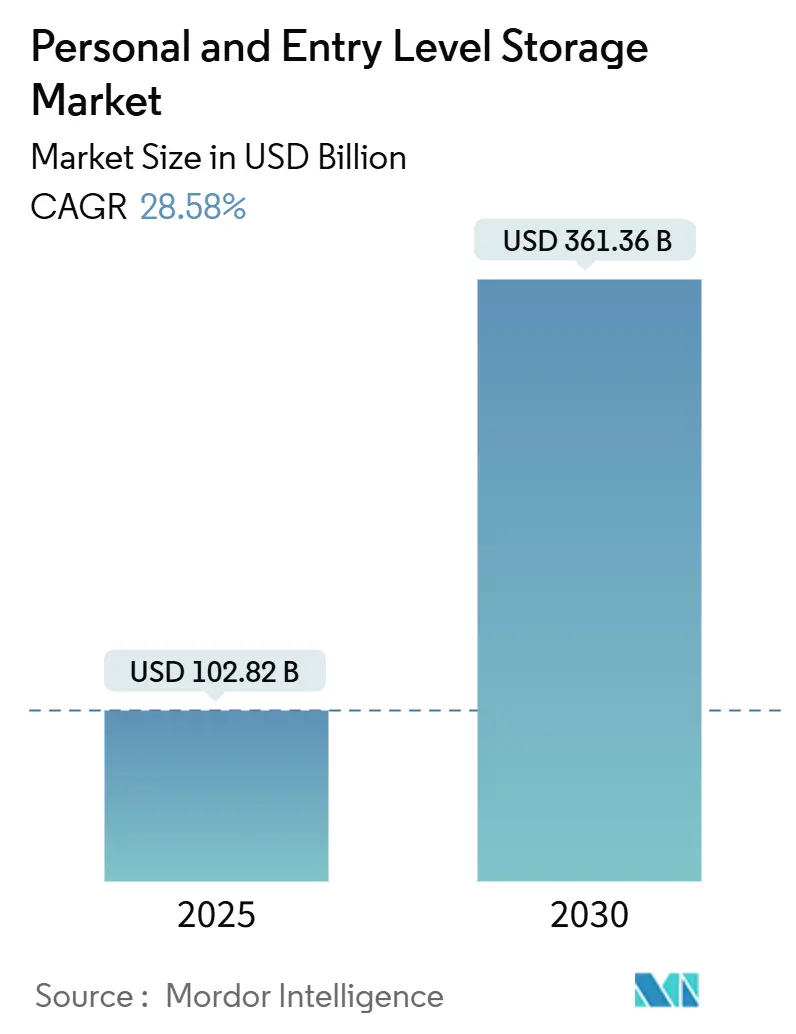

| Marktgröße (2025) | 102.82 Milliarden US-Dollar |

| Marktgröße (2030) | 361.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 28.58% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

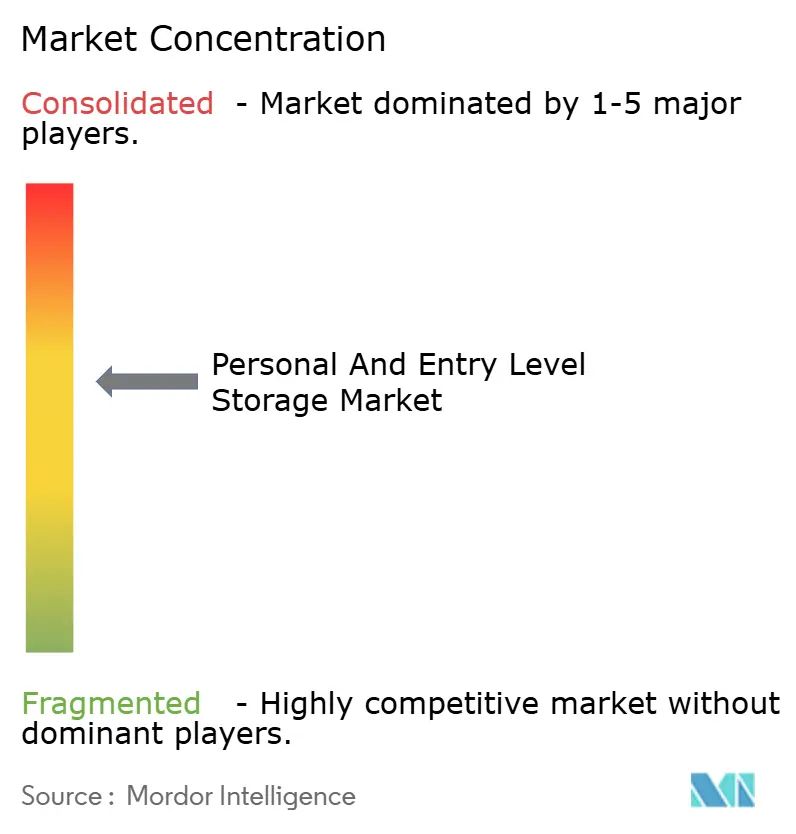

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für persönlichen und einstiegsorientierten Speicher von Mordor Intelligence

Der Markt für persönlichen und einstiegsorientierten Speicher wurde im Jahr 2025 auf 102,82 Milliarden USD bewertet und soll bis 2030 einen Wert von 361,36 Milliarden USD erreichen, was einer robusten CAGR von 28,58 % entspricht und einen entscheidenden Wandel hin zu lokaler Datenkontrolle, Sicherheit und Datensouveränitätsbedenken unterstreicht. Die Preise für Solid-State-Laufwerke (SSD) sinken weiter, wodurch leistungsstarke Flash-Kapazitäten für den Massenmarkt verfügbar werden, während Thunderbolt-5- und USB4-Schnittstellen den Durchsatz von portablem Speicher auf Workstation-Niveau heben. Gleichzeitig verstärken hybride Arbeitsmuster die Nachfrage nach Mehrschacht-NAS-Geräten, die lokale Geschwindigkeit mit Cloud-Synchronisierung verbinden. Darüber hinaus verwandelt die Integration in das Smart Home Speichergeräte in digitale Lifestyle-Hubs. Aufkommende regionale Datenlokalisierungsvorschriften in Europa und im asiatisch-pazifischen Raum stärken den Reiz, Daten physisch in der Nähe zu halten, und belastbare NAND-Flash-Lieferketten haben die Preisvorhersehbarkeit wiederhergestellt und fördern aggressive Produkteinführungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Solid-State-Laufwerke mit einem Umsatzanteil von 41,37 % im Jahr 2024; netzgebundener Speicher wird voraussichtlich bis 2030 mit einer CAGR von 29,11 % wachsen.

- Nach Speichermedium entfiel im Jahr 2024 ein Anteil von 47,89 % der Marktgröße für persönlichen und einstiegsorientierten Speicher auf SSD-Technologie, während Cloud-integrierter persönlicher Speicher mit einer CAGR von 29,19 % das stärkste Wachstum verzeichnete.

- Nach Kapazitätsbereich entfiel im Jahr 2024 ein Marktanteil von 45,92 % auf das Segment 100 GB–1 TB; Kapazitäten über 10 TB werden voraussichtlich bis 2030 mit einer CAGR von 29,07 % wachsen.

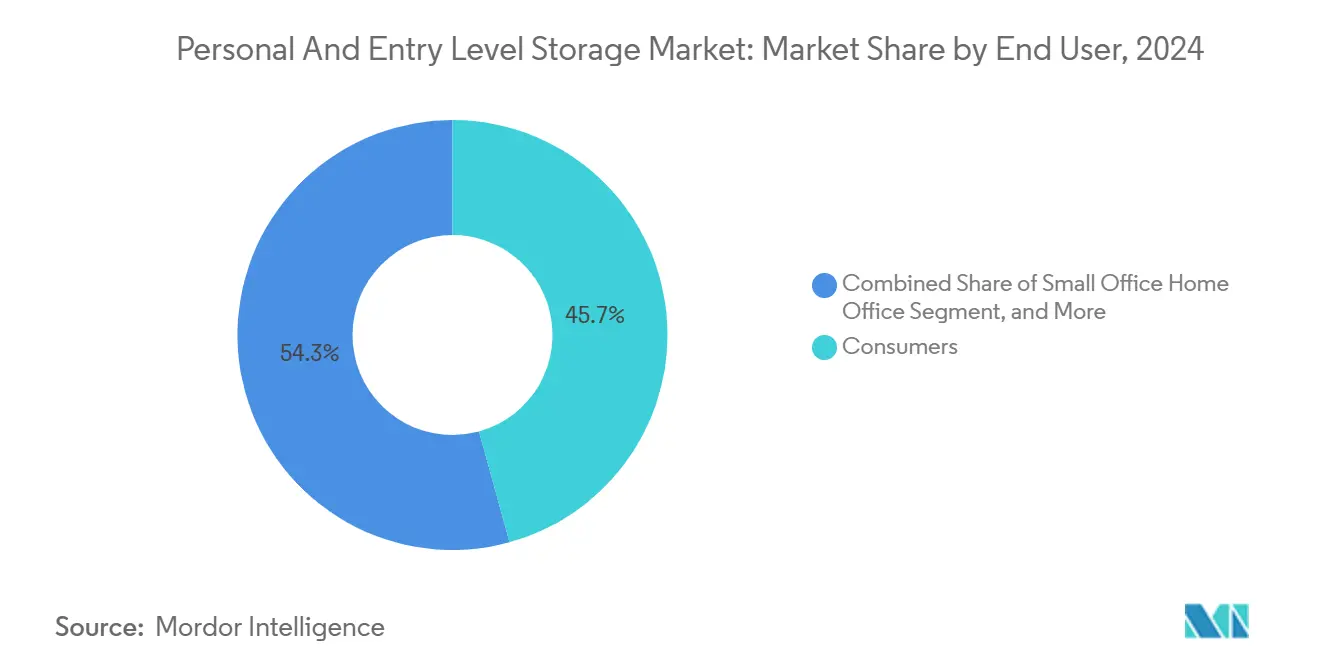

- Nach Endnutzer entfielen im Jahr 2024 45,73 % des Gesamtumsatzes auf Verbraucher; die Nachfrage nach Lösungen für kleine Büros und Heimbüros steigt mit einer CAGR von 29,33 %.

- Nach Vertriebskanal dominierte der Online-Einzelhandel im Jahr 2024 mit einem Anteil von 54,91 % und wird voraussichtlich bis 2030 mit einer jährlichen Rate von 29,22 % wachsen.

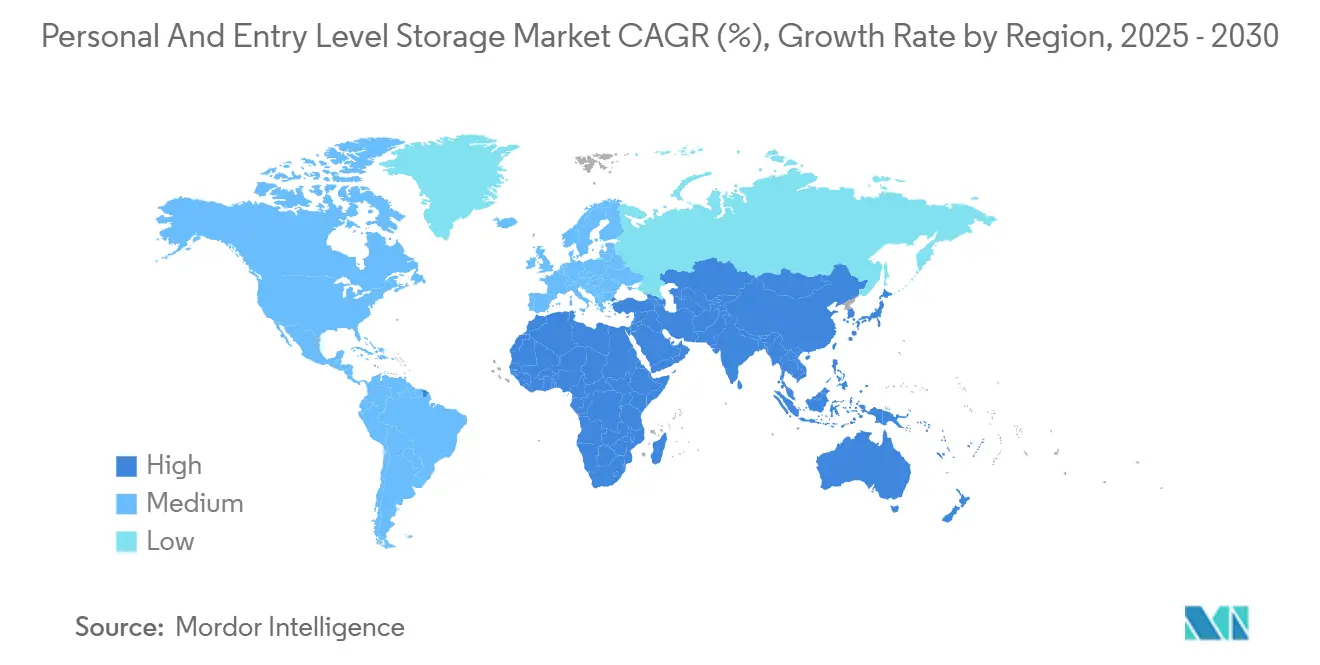

- Nach Geografie behielt die asiatisch-pazifische Region ihre Führungsposition mit einem regionalen Anteil von 33,16 % im Jahr 2024, während der Nahe Osten voraussichtlich die schnellste Wachstumsrate von 28,89 % CAGR bis 2030 verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für persönlichen und einstiegsorientierten Speicher

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der Erstellung hochauflösender Verbraucherinhalte | +7.2% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten pro Gigabyte bei SSDs | +6.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Fernarbeit und Heimbüro-Einrichtungen | +5.4% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von persönlichem NAS in Smart-Home-Ökosysteme | +4.1% | Nordamerika und Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur lokalen Datenspeicher-Compliance bei kleinen und mittleren Unternehmen | +3.2% | Europa und asiatisch-pazifischer Raum, selektiv Nordamerika | Langfristig (≥ 4 Jahre) |

| Wenig erschlossene Schwellenmärkte mit wachsender Mittelschicht | +2.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der Erstellung hochauflösender Verbraucherinhalte

Ersteller nehmen mittlerweile 8K-Videos auf Mainstream-Geräten auf und erzeugen dabei einzelne Projektdateien, die regelmäßig 10 TB überschreiten. Portable SSDs, wie LaCie's Rugged SSD Pro5, liefern Lesegeschwindigkeiten von 6.700 MB/s und ermöglichen es Editoren, direkt von externen Medien aus zu arbeiten, ohne auf Proxy-Workflows angewiesen zu sein.[1]Andrew O'Hara, „LaCie nutzt Thunderbolt 5 mit Rugged SSD Pro5 für kreative Profis”, AppleInsider, appleinsider.com Der zunehmende Einsatz von KI-gestützter Farbkorrektur und Objektverfolgung multipliziert den rechennahen Speicherbedarf weiter und veranlasst Profis und Enthusiasten gleichermaßen, in Mehrschacht-NAS-Einheiten für lokale Sicherung und gemeinsames Editieren zu investieren.

Sinkende Kosten pro Gigabyte bei SSDs

QLC-NAND unterbietet Triple-Level-Cell-Äquivalente mittlerweile um fast 25 % und erweitert die adressierbaren Preispunkte für Flash-basierte Produkte.[2]Craig Hale, „16-TB-portable SSDs in der Pipeline, da nativer USB4-Controller debütiert”, TechRadar Pro, techradar.com Die strategische Flash-Ausgliederung von Western Digital und der erneuerte Fokus auf Festplattenlaufwerke verbesserten die Fab-Effizienz, während Fortschritte bei 3D-NAND mit mehr als 200 Schichten die Dichte steigern und die Abwärtspreiskurve aufrechterhalten. Native USB4-Controller von Phison ermöglichen 16-TB-Taschengeräte mit einem Durchsatz von 4.000 MB/s und erweitern die Flash-Wirtschaftlichkeit auf Kapazitäten im Archivierungsbereich.

Zunahme von Fernarbeit und Heimbüro-Einrichtungen

Verteilte Teams benötigen lokale Redundanz, wenn die Bandbreite sinkt, weshalb Thunderbolt-4-NAS-Bücher wie QNAPs TBS-h574TX Hot-Swap-fähige M.2-SSD-Steckplätze und Hybrid-Cloud-Synchronisierung für eine nahtlose externe Zusammenarbeit bieten. Mesh-Speichernetzwerke, die sich über die Heimarbeitsplätze der Mitarbeiter erstrecken, reduzieren die Latenz bei großen Designdateien und schützen compliance-sensible Daten gemäß der Unternehmensrichtlinie.

Integration von persönlichem NAS in Smart-Home-Ökosysteme

Anbieter integrieren Matter- und Thread-Funkmodule in NAS-Geräte und verwandeln diese in Kommandozentralen für Kameras, Sensoren und Medienserver. Edge-KI-Module führen lokale Gesichtserkennung und Energieverbrauchsvorhersagen durch, reduzieren Cloud-Anfragen und verbessern den Datenschutz. Mitgelieferte Automatisierungs-Dashboards erhöhen die durchschnittlichen Verkaufspreise und positionieren Speicher als Eckpfeiler des vernetzten Heimnetzwerks.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Cloud-Speicher-Abonnements | -4.8% | Global, stark in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei verbrauchergesteuerten Geräten | -3.1% | Global, verstärkt in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte technische Kompetenz der Verbraucher | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität bei den NAND-Flash-Lieferpreisen | -1.6% | Fertigungszentrierte Regionen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Cloud-Speicher-Abonnements

Große Plattformen bündeln Terabytes an Speicherplatz mit Office-Suiten und überzeugen Gelegenheitsnutzer, Daten in Software-as-a-Service-Speicher auszulagern. Die Umfrage von Wasabi aus dem Jahr 2024 zeigte, dass 85 % der Unternehmen die Cloud als ihre primäre Infrastruktur einstuften, was die Volumina für Einstiegshardware unter Druck setzt. Hybrid-Cloud-Gateways mildern die Bedrohung, indem sie häufig aufgerufene Dateien lokal zwischenspeichern, doch die Komfortlücke setzt weiterhin den Umsatz eigenständiger Laufwerke unter Druck.

Cybersicherheitsbedenken bei verbrauchergesteuerten Geräten

Anhaltende Ransomware-Kampagnen nutzten im gesamten Jahr 2024 ungepatchte NAS-Firmware aus und veranlassten QNAP und D-Link zu wiederholten Sicherheitsbulletins. Der Cyber Resilience Act der Europäischen Union schreibt ab Dezember 2027 eine fünfjährige Unterstützung und standardmäßig sichere Einstellungen vor, was die Entwicklungskosten für Anbieter erhöhen wird.[3]Europäische Kommission, „Dokumentation zum Cyber Resilience Act”, europa.eu Anbieter, die ISO/IEC-27040:2024-Rahmenwerke übernehmen, erlangen einen Compliance-Vorteil, müssen jedoch die Patch-Bereitstellung für nicht-technische Eigentümer vereinfachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: SSDs übertreffen, während NAS stark wächst

Solid-State-Laufwerke generierten im Jahr 2024 41,37 % des Umsatzes, da Verbraucher auf geräuscharmen, stoßfesten Flash-Speicher umstiegen. Die Marktgröße für persönlichen und einstiegsorientierten Speicher bei SSDs wird voraussichtlich bis 2030 mit einer CAGR von 22 % wachsen, da Stapel mit mehr als 200 Schichten und QLC-Architekturen die Kosten senken. Parallel dazu verzeichnen netzgebundene Speichereinheiten die schnellste CAGR von 29,11 %, angetrieben durch Hybrid-Arbeitssicherung und Smart-Home-Automatisierungsanbindungen, die über einfache Dateifreigabe hinausgehen. Externe Festplattenlaufwerke bleiben aufgrund ihrer niedrigen Kosten beliebt, aber rotierende Medien verlieren Premium-Regalfläche, insbesondere in Nordamerika und Japan. LaCies Rugged SSD Pro5 und OWCs Envoy Ultra zeigen, wie Thunderbolt 5 die portable Leistung auf Workstation-Niveau hebt und die Lücke zwischen internen und externen Laufwerken verringert.

Die langfristige Perspektive des Segments hängt von der Standardisierung der Schnittstellen und KI-integrierten Mehrwerten ab. Anbieter integrieren vorausschauende Wartung in Controller-Firmware und warnen Eigentümer, bevor der Flash-Verschleiß eskaliert. NAS-Anbieter integrieren App-Stores und ermöglichen Überwachung, Medien-Streaming und Virtualisierung auf einem einzigen Gehäuse. Der Wettbewerb verlagert sich daher von der reinen Kapazität hin zur Breite des Ökosystems und positioniert softwarereiche Marken wie Synology und QNAP, um überproportionalen Wert auf Kosten von Commodity-Laufwerksherstellern zu erzielen.

Nach Speichermedium: Flash-Speicher baut den Vorsprung aus

SSDs entfielen im Jahr 2024 auf einen Anteil von 47,89 %, und die anhaltende Preiserosion wird diesen Wert bis 2027 voraussichtlich auf über 55 % anheben. Der Marktanteil für persönlichen und einstiegsorientierten Speicher bei SSD-zentrierten Geräten wächst am schnellsten dort, wo die Internetbandbreite kostspielig ist, was lokale Geschwindigkeit für 4K- und 8K-Bearbeitung unerlässlich macht. Cloud-integrierter persönlicher Speicher ist das Medium, das es zu beobachten gilt, mit einer CAGR von 29,19 %, da Verbraucher die Sicherheit externer Redundanz suchen, ohne auf lokale Reaktionsfähigkeit zu verzichten. Die Festplattenlaufwerk-Technologie dominiert weiterhin Kapazitäten über 20 TB, aber Flash dringt vor, da die Entwicklung der wärmeunterstützten magnetischen Aufzeichnung verlangsamt.

Der künftige Wettbewerb wird sich um Controller-Innovationen drehen. Phisons nativer USB4-Chip halbiert bereits die Latenz im Vergleich zu USB3 und bietet bis zu 16 TB pro Stick, während Microns 232-Schicht-Flash die Die-Größe reduziert. Die Lieferungen optischer Datenträger gehen weiter zurück und bedienen hauptsächlich Nischen-Archivierungsarbeitslasten. Experimentelle DNA- und holografische Technologien bleiben Laborkuriositäten, unterstreichen jedoch den Antrieb der Branche, die Grenzen der Elektronen-Speicherung zu überwinden.

Nach Kapazitätsbereich: Mittleres Segment balanciert Kosten und Nutzen

Laufwerke zwischen 100 GB und 1 TB machten im Jahr 2024 45,92 % der Käufe aus und bieten ausreichend Kapazität für familiäre Fotobibliotheken und Bürodokumente zu Preisen unter 120 USD pro Terabyte. Einheiten mit mehr als 10 TB werden jedoch die steilste CAGR von 29,07 % liefern, da professionelles 8K-Filmmaterial und VR-Assets den Speicherbedarf einzelner Projekte weit in den Mehrterabyte-Bereich treiben. Die Marktgröße für persönlichen und einstiegsorientierten Speicher im Segment >10 TB wird voraussichtlich von sinkenden NAND-Kosten auf Unternehmensebene und der Einführung von Desktop-DAS-Gehäusen mit mehreren Controllern profitieren.

Verbraucher migrieren stetig zu höheren Kapazitäten, da Smartphone-Sensoren 100 MP erreichen und verlustfreie Audioarchive wachsen. Hersteller bündeln Backup-Software und Ransomware-Schutz und drängen Käufer zu höherwertigen Produktvarianten. Einstiegs-Flash mit 256 GB dient weiterhin als Reise-Backup, aber das Wertversprechen schwächt sich ab, da höhere Stufen unter 100 USD fallen. Premium-Modelle wie LaCies 4-TB-Rugged-SSD veranschaulichen die Bereitschaft, für portable, stoßfeste Terabytes zu zahlen, wenn professionelle Arbeitsabläufe davon abhängen.

Nach Endnutzer: Hybrides Arbeiten gestaltet die Nachfrage um

Einzelpersonen machten im Jahr 2024 den größten Anteil von 45,73 % aus, aber das Segment kleines Büro und Heimbüro beschleunigt sich mit einer CAGR von 29,33 %, da Remote-Mitarbeiter Unternehmensresilienz in Schlafzimmern replizieren. Die Marktgröße für persönlichen und einstiegsorientierten Speicher, die häufig mit kleinen Studios und Heimagenturen verbunden ist, profitiert von steuerlich absetzbaren Hardware-Upgrades und einem erhöhten Bedarf an versionskontrollierter Zusammenarbeit. Kleine und mittlere Unternehmen suchen nach kosteneffektiven Alternativen zu lokalen SANs und tendieren zu Vier-Schacht-NAS-Türmen mit 10 GbE.

Fotografen und Videografen bilden eine lukrative Nische; ein einziger 8K-Dokumentarfilm kann bis zu 8 TB Speicherplatz vor der Nachbearbeitung verbrauchen und schafft wiederkehrende Kaufzyklen für hochkapazitive SSDs mit anhaltenden Schreibfähigkeiten. Die Bildungs- und Regierungssektoren verfolgen compliance-fähige Geräte mit AES-256-Verschlüsselung und Prüfprotokollen. Die Grenzen zwischen den Segmenten verschwimmen, da Funktionen der Creator-Klasse in Verbrauchergeräte eindringen und den durchschnittlichen Umsatz pro Einheit insgesamt steigern.

Nach Vertriebskanal: E-Commerce sichert das Upselling

Der Online-Einzelhandel kontrollierte im Jahr 2024 54,91 % der Lieferungen und ist auf dem Weg zu einem jährlichen Anstieg von 29,22 %, da Kunden beim Kauf komplexer Speicherlösungen auf Peer-Bewertungen und Vergleichstools angewiesen sind. Stationäre Geschäfte bleiben für dringende Ersatzkäufe und praktische Vorführungen relevant, doch der Kundenverkehr verlagert sich weiterhin ins Internet. Der Direktvertrieb über Marken-E-Shops nimmt bei NAS-Anbietern zu, die erweiterte Garantien und Remote-Einrichtungsservices bündeln. Systemintegratoren und Mehrwerthändler gedeihen im Prosumer- und KMU-Bereich und passen RAID-Topologien und externe Replikationspakete an.

Die Dominanz digitaler Schaufenster fördert Abonnement-Add-ons. Anbieter verkaufen beim Checkout Cloud-Backup-Gutscheine und KI-Foto-Tagging-Dienste als Upsell, was wiederkehrende Einnahmen steigert und die Kundenbindung vertieft. Flash-Deal-Kampagnen bewegen effektiv alternde Festplattenlaufwerk-Bestände, während Early-Access-Programme Enthusiasten ermöglichen, Schnittstellen der nächsten Generation wie Thunderbolt 5 vor der breiten Markteinführung zu testen.

Geografische Analyse

Die asiatisch-pazifische Region führte den Markt für persönlichen und einstiegsorientierten Speicher im Jahr 2024 mit einem regionalen Marktanteil von 33,16 % an, was starke staatliche Mandate zur digitalen Souveränität und eine rasch wachsende Mittelschicht widerspiegelt. Chinas Lokalisierungsvorschriften, Indiens Smartphone-Boom und Südkoreas Gaming-Ökosystem lenken Volumen zu lokalen Laufwerksherstellern, während Kostenvorteile in der Halbleiterfertigung aggressive Preisgestaltung unterstützen. Die in dieser Region generierte Marktgröße für persönlichen und einstiegsorientierten Speicher profitiert auch von der inländischen Montage von NAND-Flash- und Controller-Chips, was Währungsvolatilität abfedert und Lieferzeiten verkürzt. Reife Early-Adopter-Segmente in Japan und Australien absorbieren weiterhin Premium-Thunderbolt-5- und USB4-Produkte trotz makroökonomischer Vorsicht. Geopolitische Spannungen und Exportkontrollpolitiken halten Supply-Chain-Manager jedoch auf der Hut vor potenziellen Komponentenstörungen.

Nordamerika belegt den zweiten Platz, angetrieben durch Hollywoods Nachfrage nach 8K-Produktionspipelines und weit verbreitetem Gigabit-Breitband, das externe SSDs mit Workstation-Durchsatz begünstigt. Käufer in den Vereinigten Staaten allein machen fast die Hälfte des regionalen Umsatzes aus, während Kanada und Mexiko Überlaufwachstum verzeichnen, da Nearshoring Bestände näher an die Endmärkte bringt. Der Nahe Osten wird voraussichtlich bis 2030 die schnellste CAGR von 28,89 % verzeichnen, angetrieben durch den Aufbau von Hyperscale-Rechenzentren in den Vereinigten Arabischen Emiraten und Saudi-Arabien, die eine Überlaufnachfrage nach Edge-Tier-Backup-Geräten erzeugen. Staatliche Fördermittel für die digitale Transformation und der Verbraucherappetit auf hochauflösendes Streaming beschleunigen die Stücklieferungen in den Ländern des Golfkooperationsrats weiter.

Europa hält einen stetigen Kurs, da die Datenschutz-Grundverordnung und sektorspezifische Datenschutzgesetze kleine und mittlere Unternehmen zur lokalen Datenspeicherung drängen und den regionalen Anteil der Marktgröße für persönlichen und einstiegsorientierten Speicher in sicherheitssensiblen Branchen steigern. Deutschlands Ingenieursektor und Frankreichs Kreativwirtschaft investieren in Thunderbolt-5-Arrays für CAD und Videorendering, während das Vereinigte Königreich die Nachfrage aufrechthält, die durch die Compliance im Finanzdienstleistungsbereich verankert ist. Der bevorstehende Cyber Resilience Act der Europäischen Union, der vorschreibt, dass Verbrauchergeräte ab Dezember 2027 standardmäßig sicher sein müssen, beeinflusst bereits die Produkt-Design-Roadmaps. In Europa und Südamerika werden Fortschritte von einer kleineren Basis aus erzielt. Brasilien treibt die regionale Akzeptanz voran, während Argentiniens wirtschaftliche Gegenwind die Premium-Akzeptanz dämpft und die durchschnittlichen Verkaufspreise unter dem globalen Niveau hält.

Wettbewerbslandschaft

Der Markt für persönlichen und einstiegsorientierten Speicher bleibt mäßig fragmentiert, wobei die fünf größten Anbieter etwa 55 % des globalen Umsatzes kontrollieren. Western Digital und Seagate schützen ihre Festplattenlaufwerk-Cashflows und erweitern gleichzeitig NVMe- und portable SSD-Linien, um sich gegen sinkende Festplattenlaufwerk-Volumina abzusichern. Synology und QNAP sichern Premium-Preise durch die Bündelung proprietärer Betriebssysteme, App-Stores und langfristiger Firmware-Unterstützung, was die Lücke zwischen Verbraucher- und Unternehmensfunktionen verringert. LaCie, OWC und andere Schnittstellenführer differenzieren sich vorübergehend durch Thunderbolt-5-Designs, die den Durchsatz externer Laufwerke über 6 GB/s erhöhen; die Chipset-Kommoditisierung wird diesen Geschwindigkeitsvorteil jedoch voraussichtlich innerhalb von zwei Jahren erodieren. Die aggregierte Anbieterkonzentration ist daher stabil und ermöglicht es kleineren Spezialisten, durch gezielte Innovation und Kanalagilitität Marktanteile zu gewinnen.

Die Hardware-Kommoditisierung lenkt den Wettbewerb auf softwaredefinierte Werte. Synology integriert Hyper Backup, Active Backup und Überwachungssuiten, die Nutzer an mehrjährige Upgrade-Pfade binden, während QNAP QuTS hero nutzt, um ZFS-basierte Datenintegrität für Prosumer-Arbeitslasten bereitzustellen. UGREEN führt KI-gestützte Fotokategorisierung und Vorhersage-Fehleralarme in sein Verbraucher-NAS-Portfolio ein und nutzt maschinelle Lernfähigkeiten, um greifbare Nutzervorteile zu liefern. Frühe Anwender nativer USB4-Controller, wie Phison-Partner, bringen 16-TB-Taschengeräte auf den Markt und veranlassen Konkurrenten, ihre Controller-Roadmaps zu beschleunigen. Der Preiswettbewerb hält bei Einstiegskapazitäten an, aber Anbieter gleichen den Margendruck aus, indem sie Cloud-Backup-Abonnements und erweiterte Garantiepakete über Online-Shops als Upsell anbieten.

Sicherheit und Compliance rangieren nun neben der Leistung als Kaufkriterien. Anbieter, die auf ISO/IEC-27040-Konformität hinarbeiten, heben verschlüsselten Boot, sicheren Element-Schlüsselspeicher und fünfjährige Firmware-Update-Garantien auf Produktseiten hervor. Der bevorstehende Cyber Resilience Act der Europäischen Union verstärkt die Differenzierung für Marken, die sichere Standardkonfigurationen vor der Frist 2027 zertifizieren können. Hybrid-Cloud-Orchestrierung ist ein weiteres Schlachtfeld: Nahtlose Backups zu Wasabi, Backblaze oder S3 halten lokal gespeicherte Daten synchronisiert, ohne manuelle Skripte zu benötigen, was Kleinbüroinhaber mit begrenztem IT-Personal anspricht. Weißraum-Chancen verbleiben bei robustem industriellem IoT-Speicher und Edge-Analytics-Geräten, während langfristige Technologien wie DNA-kodierte Archive und Quantenspeicher weiterhin in Forschungslabors verbleiben und vor 2030 minimale kommerzielle Bedrohungen darstellen.

Branchenführer im Markt für persönlichen und einstiegsorientierten Speicher

Western Digital Corporation

Seagate Technology Holdings plc

Synology Inc.

QNAP Systems Inc.

Buffalo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LaCie stellte die Rugged SSD Pro5 mit Thunderbolt-5-Konnektivität, Lesegeschwindigkeiten von 6.700 MB/s sowie Kapazitäten von 2 TB und 4 TB vor.

- Januar 2025: QNAP brachte das TBS-h574TX Thunderbolt-4-All-Flash-NAS-Buch auf den Markt, das Hot-Swap-fähige M.2-SSD-Steckplätze mit Intel-Core-Prozessoren der 13. Generation für portable, leistungsstarke Arbeitsabläufe kombiniert.

- Januar 2025: Oyen Digital brachte die U34 Bolt 8-TB-USB4-portable SSD auf den Markt, die anhaltende Übertragungsraten von 2.800 MB/s und eine robuste Konstruktion nach MIL-STD-810F bietet.

- Januar 2025: LaCies Rugged SSD Pro5 gelangte in die Einzelhandelskanäle als erstes Mainstream-portables Laufwerk der Branche, das auf der Thunderbolt-5-Schnittstelle basiert.

Berichtsumfang des globalen Marktes für persönlichen und einstiegsorientierten Speicher

| Externe Festplattenlaufwerke |

| Solid-State-Laufwerke |

| Netzgebundener Speicher |

| Flash-Laufwerke |

| Sonstige Produkttypen |

| Festplattenlaufwerk |

| Solid-State-Laufwerk |

| Optische Datenträger |

| Cloud-integrierter persönlicher Speicher |

| Sonstige Speichermedien |

| 1–99 GB |

| 100 GB–1 TB |

| 1–10 TB |

| Mehr als 10 TB |

| Verbraucher |

| Kleines Büro und Heimbüro |

| Kleine und mittlere Unternehmen |

| Fotografen und Videografen |

| Sonstige Endnutzer |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Direktvertrieb |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Externe Festplattenlaufwerke | ||

| Solid-State-Laufwerke | |||

| Netzgebundener Speicher | |||

| Flash-Laufwerke | |||

| Sonstige Produkttypen | |||

| Nach Speichermedium | Festplattenlaufwerk | ||

| Solid-State-Laufwerk | |||

| Optische Datenträger | |||

| Cloud-integrierter persönlicher Speicher | |||

| Sonstige Speichermedien | |||

| Nach Kapazitätsbereich | 1–99 GB | ||

| 100 GB–1 TB | |||

| 1–10 TB | |||

| Mehr als 10 TB | |||

| Nach Endnutzer | Verbraucher | ||

| Kleines Büro und Heimbüro | |||

| Kleine und mittlere Unternehmen | |||

| Fotografen und Videografen | |||

| Sonstige Endnutzer | |||

| Nach Vertriebskanal | Online-Einzelhandel | ||

| Offline-Einzelhandel | |||

| Direktvertrieb | |||

| Sonstige Vertriebskanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für persönlichen und einstiegsorientierten Speicher im Jahr 2030?

Der Markt wird voraussichtlich bis 2030 einen Wert von 361,36 Milliarden USD erreichen.

Welche Region verzeichnet bis 2030 die schnellste Wachstumsrate?

Der Nahe Osten wird voraussichtlich bis 2030 eine CAGR von 28,89 % verzeichnen.

Welcher Produkttyp führt derzeit beim Umsatzanteil?

Solid-State-Laufwerke führten im Jahr 2024 mit 41,37 % des Umsatzes.

Warum sind Käufer aus dem Segment kleines Büro und Heimbüro für Anbieter wichtig?

Sie übernehmen Mehrschacht-NAS-Lösungen mit einer CAGR von 29,33 %, da hybrides Arbeiten Speicherbedarf auf Unternehmensebene in Privathaushalte verlagert.

Wie beeinflusst Thunderbolt 5 die Nachfrage nach portablem Speicher?

Es steigert den Durchsatz externer SSDs auf über 6.000 MB/s und ermöglicht die Echtzeit-8K-Bearbeitung direkt vom Laufwerk, was den Umsatz im Premium-Segment ankurbelt.

Welche Vorschrift wird die Sicherheit von Verbraucherspeichern in Europa neu gestalten?

Der Cyber Resilience Act der Europäischen Union wird ab Dezember 2027 standardmäßig sichere Geräte und eine fünfjährige Update-Unterstützung vorschreiben.

Seite zuletzt aktualisiert am: