Marktgröße und Marktanteil für Rechenzentrum- und Server-Halbleiter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

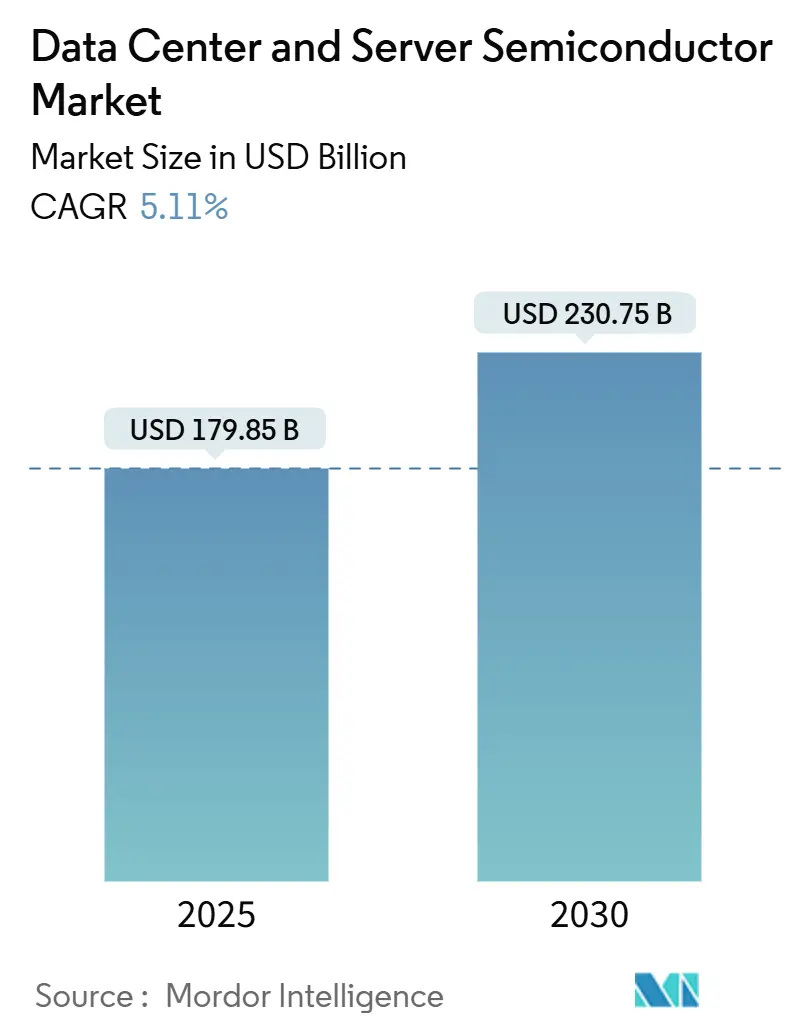

| Marktgröße (2025) | 179.85 Milliarden US-Dollar |

| Marktgröße (2030) | 230.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

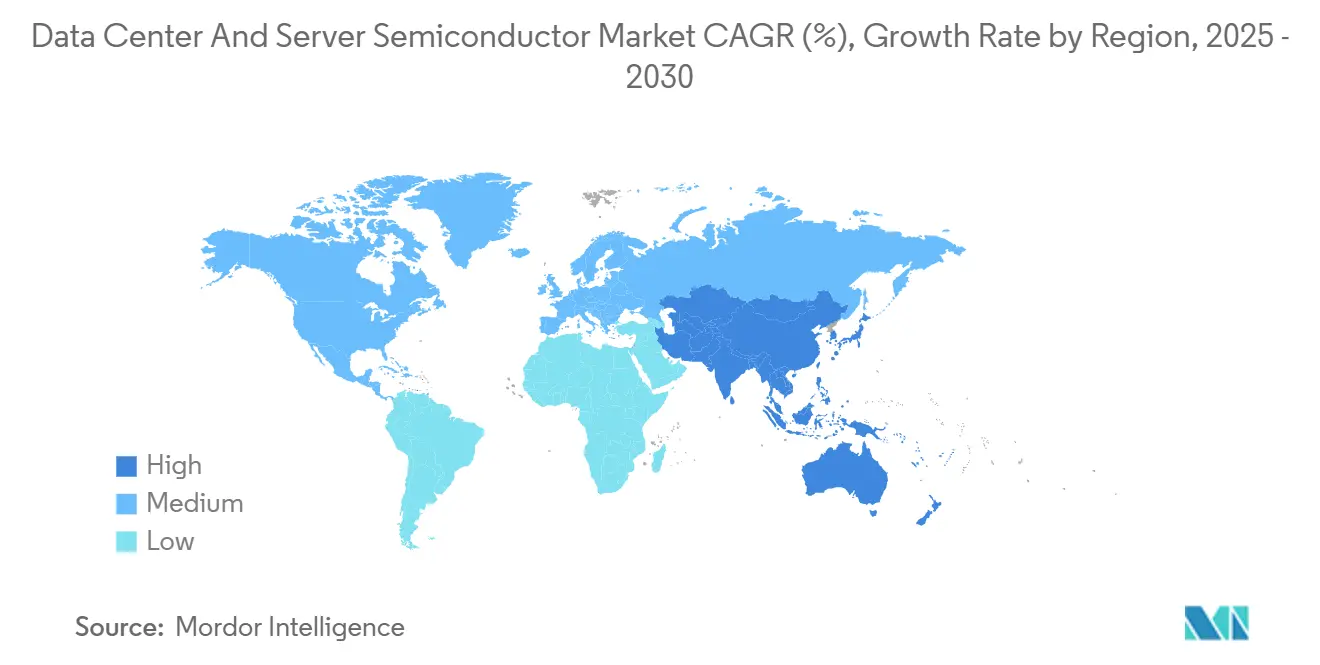

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

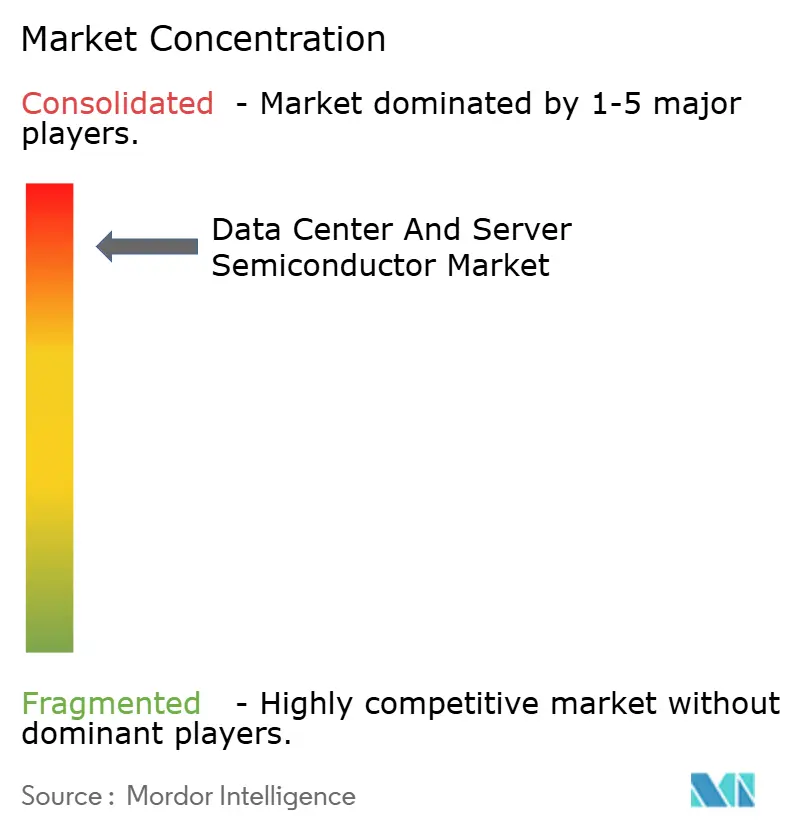

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum- und Server-Halbleiter von Mordor Intelligence

Die globale Marktgröße für Rechenzentrum- und Server-Halbleiter belief sich im Jahr 2025 auf 179,85 Milliarden USD und wird bis 2030 voraussichtlich 230,75 Milliarden USD erreichen, was einer CAGR von 5,11 % im Prognosezeitraum entspricht. Diese moderate Expansion spiegelt ein reifes Nachfrageprofil wider, bei dem Hyperscaler-Investitionen in Infrastruktur für künstliche Intelligenz – und nicht traditionelle PC- oder Smartphone-Zyklen – die Produktionsprioritäten bestimmen. Foundry-Roadmaps betonen daher benutzerdefinierte Rechenarchitekturen, die Integration von Hochbandbreitenspeicher und fortschrittliche Verpackung gegenüber reinem Wafer-Volumenwachstum. Staatliche Anreize wie der CHIPS Act leiten weiterhin Kapazitäten an der Spitzentechnologie in Richtung der Vereinigten Staaten um, während Asien-Pazifik-Länder souveräne Fabs fördern, um die Versorgungskontinuität zu sichern. Gleichzeitig definieren Flüssigkühlungsanforderungen für 2–3-kW-Beschleuniger die Rechenzentrumsinfrastruktur neu und veranlassen parallele Upgrades bei Stromversorgungsgeräten und Wärmematerialien.[1]Taiwan Semiconductor Manufacturing Company, „TSMC Arizona erhält CHIPS-Act-Auszeichnung”, tsmc.com

Wichtigste Erkenntnisse des Berichts

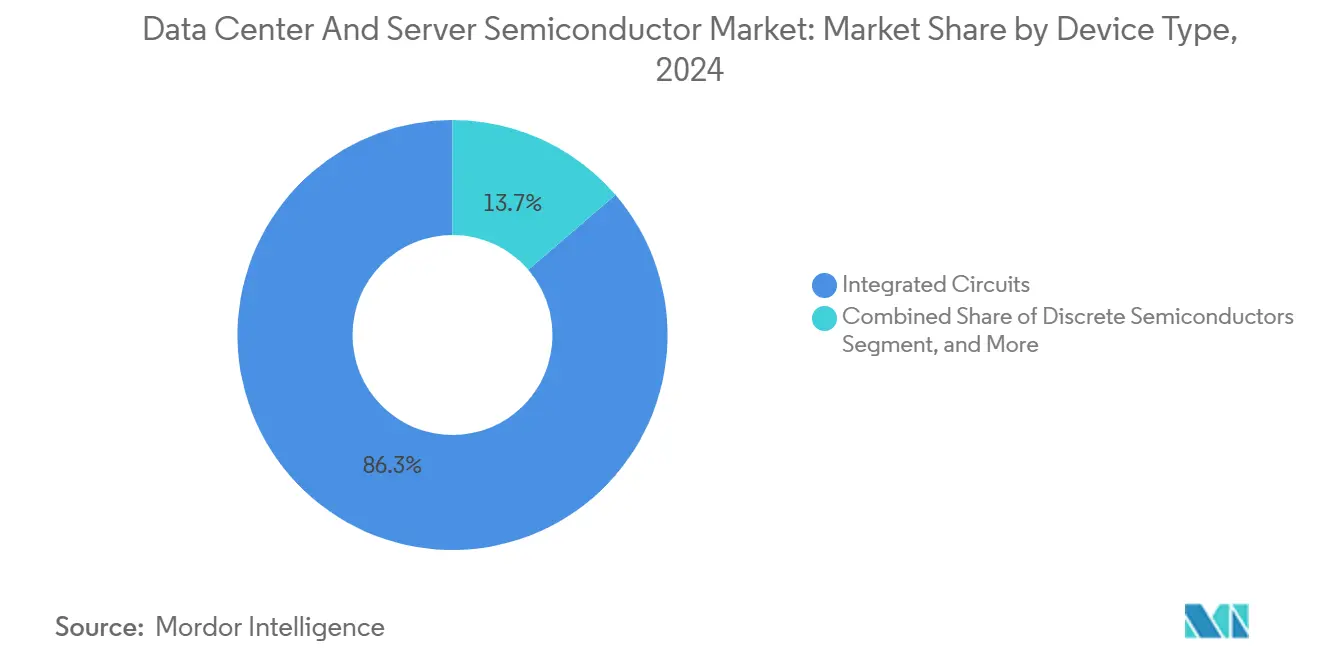

- Nach Gerätetyp entfielen im Jahr 2024 86,3 % des Marktanteils für Rechenzentrum- und Server-Halbleiter auf Integrierte Schaltkreise, die bis 2030 mit einer CAGR von 5,9 % wachsen.

- Nach Geschäftsmodell hielten Design-/Fabless-Anbieter im Jahr 2024 einen Anteil von 67,9 % an der Marktgröße für Rechenzentrum- und Server-Halbleiter, während dasselbe Segment bis 2030 mit einer CAGR von 5,7 % wachsen soll.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,7 %; Asien-Pazifik wird voraussichtlich mit einer regionalen CAGR von 6,1 % zwischen 2025 und 2030 das schnellste Wachstum verzeichnen.

Globale Trends und Erkenntnisse im Markt für Rechenzentrum- und Server-Halbleiter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GPU-Dominanz beim Training von KI-Modellen | +1.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochbandbreitenspeicher (HBM) | +1.2% | Global, angeführt von Südkorea und Taiwan in der Fertigung | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu kundenspezifischen ASICs durch Hyperscaler | +0.9% | Nordamerika und Europa, mit Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei Chiplets und fortschrittlicher Verpackung | +0.7% | Global, konzentriert in fortschrittlichen Foundries | Langfristig (≥ 4 Jahre) |

| Staatliche CHIPS-ähnliche Subventionen für inländische Fabs | +0.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Aufkommende flüssigkühlungskompatible Leistungsbauelemente | +0.4% | Global, frühe Einführung in Rechenzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

GPU-Dominanz beim Training von KI-Modellen

Beschleunigte Rechenarchitekturen, die auf Tausenden paralleler GPU-Kerne aufgebaut sind, dominieren nun die Kapitalausgaben von Hyperscalern. NVIDIAs Bewertungsanstieg auf über 2 Billionen USD im Jahr 2024 unterstreicht, wie Leistungsführerschaft bei KI-Trainingschips den Halbleitermarkt umgestalten kann. Rechenzentrumsbetreiber setzen immer größere Cluster ein, bei denen Speicherbandbreite und Verbindungslatenz die Gesamtbetriebskosten bestimmen. Der Spezialisierungstrend lädt Wettbewerber – darunter AMD, Intel, Groq und Cerebras – ein, differenziertes Trainingssilizium zu liefern, was etablierte GPU-Anbieter unter Druck setzt, sowohl Leistungsaufnahme als auch Ökosystemunterstützung zu optimieren. Da sich Arbeitslasten diversifizieren, müssen Anbieter rohe Tera-Flops mit Software-Portabilität in Einklang bringen, um ihren Marktanteil zu halten.

Steigende Nachfrage nach Hochbandbreitenspeicher (HBM)

HBM steht im Mittelpunkt der Leistungsskalierung, da KI-Modelle bereits einen Bandbreitenbedarf von über 1 TB/s aufweisen. SK Hynix, Samsung und Micron liefern gemeinsam mehr als 95 % der weltweiten HBM-Kapazität und halten Vorlaufzeiten von sechs bis neun Monaten für HBM3E-Stapel aufrecht.[2]Semiconductor Today Editors, „Halo Industries sammelt 80 Mio. USD in Serie B ein”, semiconductor-today.com Foundries reagieren mit fortschrittlicher Verpackung wie CoWoS, die Speicher-Dies neben Rechen-Dies platziert, was die Substrat-Komplexität und Kapitalintensität erhöht. Speicherhersteller stehen vor einem Dilemma: Umrüstung auf Premium-HBM mit geringem Volumen oder Beibehaltung der margenstarken DRAM-Produktion mit hohem Volumen. Die daraus resultierende Knappheit treibt Trends bei Durchschnittsverkaufspreisen an, die sich durch Beschleuniger-Stücklisten fortpflanzen und letztlich die Kapitalausgaben von Hyperscalern erhöhen.

Wechsel zu kundenspezifischen ASICs durch Hyperscaler

Cloud-Anbieter betrachten Silizium-Differenzierung mittlerweile als strategisch, wobei Google TPU, Amazon Trainium und Microsoft Maia Leistungs-pro-Watt-Gewinne von 15–30× gegenüber handelsüblichen GPUs demonstrieren. Foundries konkurrieren intensiv um diese Design-Wins, da jeder Chip eine mehrjährige Knotenauslastung verankern kann. Das Modell stört die historische Merchant-Silicon-Hierarchie: Fabless-Unternehmen müssen nun Mehrwert-IP statt schlüsselfertiger Teile anbieten, während integrierte Gerätehersteller (IDMs) Auftragsfertigung ausbauen, um kundenspezifische Aufträge zu gewinnen. Anbieter von Electronic-Design-Automation profitieren ebenfalls und verkaufen fortschrittliche RTL-zu-GDS-Flows, die auf Hyperscaler-Arbeitslasten zugeschnitten sind.

Wachstum bei Chiplets und fortschrittlicher Verpackung

Da Sub-5-nm-Transistoren an Kosten-Ausbeute-Grenzen stoßen, bieten Chiplets einen praktischen Weg zur heterogenen Integration. Intels disaggregierte Roadmap zeigt, wie die Kombination von Kern-Rechen-Dies auf einem führenden Knoten mit Analog- oder I/O-Chiplets auf reifen Knoten die Systemkosten senken kann, ohne die Leistung zu beeinträchtigen. Universal Chiplet Interconnect Express (UCIe) zielt darauf ab, Interoperabilität zu gewährleisten und Ökosystem-Flexibilität sowie Komponentenwiederverwendung zu ermöglichen. Dennoch erhöht die Multi-Die-Montage die Zuverlässigkeits- und Testkomplexität, was Backend-Spezialisten dazu veranlasst, in Röntgeninspektion, automatisierte optische Metrologie und Feinpitchbumping zu investieren. Langfristig werden Software-Abstraktionen, die Chiplet-Cluster wie monolithische Dies behandeln, die Einführungsgeschwindigkeit bestimmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Server-Überkapazitätszyklen | -0.8% | Global, konzentriert in Rechenzentrumsmarkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheiten durch geopolitische Exportkontrollen | -1.1% | Global, insbesondere im China-USA-Europa-Handel | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen bei Sub-3-nm-Knoten | -0.6% | Global, betrifft die Fertigung an der Spitzentechnologie | Langfristig (≥ 4 Jahre) |

| Mangel an Lithografieanlagen für fortschrittliche Knoten | -0.9% | Global, konzentriert in fortschrittlichen Foundries | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende Server-Überkapazitätszyklen

Hyperscaler unterbrechen periodisch die Beschaffung, sobald installierte Server eine akzeptable Auslastung erreichen, was Bestandskorrekturen auslöst, die sich stromaufwärts fortpflanzen. Der Verdauungszeitraum 2024 nach dem ersten KI-Aufbau führte zu Auftragsverschiebungen und Preiserosion bei Komponenten. Da Server-Klasse-Prozessoren eine hohe Die-Fläche und Marge aufweisen, verstärken selbst geringe Volumenschwankungen die Volatilität der Fab-Auslastung. Anbieterprognosen bleiben daher anfällig für makroökonomische Stimmung und Auslastungsanalysen statt für vorhersehbare Erneuerungsintervalle. Auftragshersteller reagieren, indem sie Kundenportfolios erweitern, um Umsatzeinbrüche abzufedern.

Unsicherheiten durch geopolitische Exportkontrollen

Verschärfte Exportregeln schränken Chinas Zugang zu Extrem-Ultraviolett-Lithografie und Sub-7-nm-Design-Flows ein und zwingen globale Unternehmen, duale Produktlinien zu verwalten. Die Einhaltung erhöht den rechtlichen Aufwand und verlangsamt die technische Zusammenarbeit, was die Roadmap-Abstimmung für multinationale Teams erschwert. Gleichzeitig beschleunigt Peking inländische Alternativen, während Kunden außerhalb Chinas auf Multi-Sourcing-Strategien setzen. Das regulatorische Tauziehen schafft Unsicherheit bei der Nachfrageplanung und dem Timing von Kapitalausgaben und dämpft den kurzfristigen Schwung des Halbleitermarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behaupten ihre Führungsposition

Integrierte Schaltkreise hielten im Jahr 2024 einen Marktanteil von 86,3 % im Markt für Rechenzentrum- und Server-Halbleiter und verfolgen bis 2030 eine CAGR von 5,9 %, was ihre zentrale Rolle bei KI-Beschleunigern, Speicher und Edge-Prozessoren unterstreicht. Innerhalb dieses Clusters entwickeln sich Mikroprozessoren und DRAM in entgegengesetzte Richtungen: Spezialisierte KI-Kerne treiben den Prozessorumsatz nach oben, während standardisierte mobile SoCs unter Preisdruck stehen. Das Speicherwachstum konzentriert sich auf die HBM- und GDDR-Segmente, wo Bandbreite Premium-Preise bestimmt. Diskrete Leistungsbauelemente unterstützen Elektrifizierungstrends, tragen aber einen kleineren Anteil zum Gesamthalbleitermarkt bei. Optoelektronik profitiert von Rechenzentrumsoptik und Automobil-Lidar, wobei das Umsatztempo die Stücklieferungen übertrifft, da der Wert pro Modul höher ist.

Hybridarchitekturen, die Logik, Speicher und Photonik gemeinsam verpacken, fördern geräteübergreifende Synergien. Montagehäuser vermarkten daher schlüsselfertige „Silizium-System”-Dienste statt einzelner Die-Montage. Da Chiplets strikte Kategoriengrenzen verwischen, behandeln Regulierungsbehörden und Analysten das integrierte System zunehmend als eine einzige Abrechnungseinheit, was die Dominanz integrierter Schaltkreise im Halbleitermarkt weiter stärkt. Kontinuierliche Investitionen in ultrareines EUV-Equipment und rückseitige Stromversorgungsnetzwerke zeigen, dass führende Knoten trotz Kostengegenwind für leistungskritische Rechen-Tiles in Multi-Die-Paketen wirtschaftlich rentabel bleiben.

Nach Geschäftsmodell: Fabless-Strategie weitet ihre Reichweite aus

Design-/Fabless-Anbieter erfassten im Jahr 2024 67,9 % der Marktgröße für Rechenzentrum- und Server-Halbleiter und sollen bis 2030 mit einer CAGR von 5,7 % wachsen. Das Fabless-Modell bietet Kapitalflexibilität und nutzt globale Foundries für Prozessführerschaft, ohne milliardenschwere Anlagen zu besitzen. Start-ups können Architekturen schnell iterieren, während etablierte Unternehmen Standardteile an Drittanbieter-Fabs auslagern, um interne Linien auf margenstarke monolithische Prozessoren zu konzentrieren.

Integrierte Gerätehersteller sind weiterhin wichtig in den Bereichen Analog, Leistung und HF, wo Prozessanpassungen spürbare Leistungsgewinne erzielen. Doch selbst Intel wirbt nun unter seiner Foundry-2.0-Strategie um externe Kunden, was eine Konvergenz hin zu einem gemischten Modell signalisiert. Wettbewerbsdifferenzierung dreht sich daher um IP-Bibliotheken, Software-Stacks und Lieferkettenorchestrierung statt um den alleinigen Wafer-Besitz. Im Prognosezeitraum werden Designhäuser, die Chiplet-Partitionierung, Firmware-Integration und Sicherheitszertifizierungen beherrschen, ihren Anteil im Markt für Rechenzentrum- und Server-Halbleiter konsolidieren.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit 38,7 % den Markt für Rechenzentrum- und Server-Halbleiter, angetrieben durch KI-Einrichtungen von Hyperscalern und Beschaffungsmandate des Verteidigungssektors, die die inländische Versorgung priorisieren. CHIPS-finanzierte Zuschüsse in Höhe von insgesamt 14,5 Milliarden USD an TSMC und Intel haben die lokale Wafer-Kapazität beschleunigt, während Kanada und Mexiko Montage-, Test- und Leiterplatten-Subsysteme liefern, die regionale Vorlaufzeiten verkürzen. Der Implementierungserfolg hängt von Talentpipelines und termingerechten Werkzeuglieferungen vor dem Hintergrund knapper EUV-Verfügbarkeit ab.

Asien-Pazifik bleibt die am schnellsten wachsende Region mit einer CAGR von 6,1 % bis 2030. Taiwan verankert führende Logik, Südkorea führt bei Speicher, und Japan zeichnet sich durch Fotolackchemikalien und fortschrittliche Substrate aus. China konzentriert sich auf die Selbstversorgung bei reifen Knoten für Automobil- und Industriechips, da Exportkontrollen den Zugang zu EUV-Scannern einschränken.[3]Ji-hui Choi, „TSMC überholt Samsung mit 2-nm-Vorsprung”, biz.chosun.com Singapur, Malaysia und Vietnam gewinnen Backend-Investitionen, da Marken die Konzentration auf ein einzelnes Land diversifizieren. Staatliche Anreize – von Landvergaben bis hin zu Steuerbefreiungen – unterstützen diesen verteilten Kapazitätsaufbau, auch wenn Energienetz-Upgrades hinter dem Wafer-Fab-Wachstum zurückbleiben.

Das Wachstum des europäischen Halbleitermarktes hinkt den Mitbewerbern hinterher, gewinnt aber durch einen 43-Milliarden-EUR-Chips-Act an Dynamik, der die Cluster in Dresden und Grenoble unterstützt. Die Region ist auf Leistungsdiskrete, Automobil-Mikrocontroller und HF-Filter spezialisiert, die mit ihren Stärken in der Elektrofahrzeug- und Industrieautomatisierung übereinstimmen. Forschungszentren treiben Quanten- und neuromorphe Proof-of-Concept-Geräte voran, aber der kurzfristige Umsatz bleibt an die etablierte Automobil-OEM-Nachfrage gebunden. Eine erfolgreiche Skalierung wird davon abhängen, die Talentlücke zu schließen, Baugenehmigungen zu erleichtern und die Subventionsvergabe zu rationalisieren.

Wettbewerbslandschaft

Die fünf größten Foundries kontrollieren einen erheblichen Anteil der globalen Kapazität, was den Halbleitermarkt hochkonzentriert und anfällig für Unterbrechungen durch einzelne Quellen macht. TSMC allein macht den Großteil des Umsatzanteils aus und bietet Kunden unübertroffene EUV-Kapazität und CoWoS-Verpackungsdienstleistungen. Samsung folgt TSMC, während Intel seinen 18A-Knoten hochfährt, um Hochleistungsrechen-Sockets zurückzugewinnen. Wettbewerbsfelder erstrecken sich nun auf fortschrittliche Verpackung, wo TSMCs Umsatz aus CoWoS und InFO im Jahr 2025 10 % des Unternehmensumsatzes überstieg.[4]Tech Taiwan, „TSMCs nächste Generation CoWoS trifft wie eine Todeserklärung”, substack.com Lieferanten von Lithografieanlagen, Fotolacken und Metrologiesystemen bilden ein eng gekoppeltes Ökosystem, dessen Leistung das Tempo der Knotenmigration bestimmt.

Aufstrebende Akteure nutzen architektonische Nischen. Groqs Finanzierungsrunde über 640 Millionen USD zielt auf Hochdurchsatz- und Niedriglatenz-Inferenzsilizium ab, das Standard-GPUs bei Sprach- und Sprachaufgaben verdrängen kann. Das Optical-Interconnect-Start-up Celestial AI und der Siliziumkarbid-Wafer-Innovator Halo Industries entwickeln Materialien, die Bandbreiten- und Leistungsengpässe adressieren. Dennoch stellt die Kapitalintensität der Wafer-Fertigung sicher, dass die meisten Herausforderer ein Fabless-Modell übernehmen und für die Produktion auf TSMC oder Samsung angewiesen sind.

Strategische Allianzen vervielfachen sich, da Kostenteilung Fab-Ausgaben von über 20 Milliarden USD abmildert. Foundries kooperieren mit Chemikalienlieferanten, um die Reinheit von Fotolacken zu gewährleisten, mit Substratanbietern für hochdichte Interposer und mit Cloud-Anbietern, um Chip-Layouts für spezifische Arbeitslasten gemeinsam zu optimieren. Lizenzierung von geistigem Eigentum bleibt eine Markteintrittsbarriere, wobei Patentpools etablierten Unternehmen ermöglichen, Lizenzgebühren zu erheben oder disruptive Neueinsteiger zu blockieren. Lieferkettensicherheit und Umwelt-, Sozial- und Governance-Ziele gestalten auch die Einkaufskriterien neu und bevorzugen Anbieter, die ethische Mineralgewinnung und CO₂-neutrale Betriebe nachweisen.

Marktführer in der Rechenzentrum- und Server-Halbleiterbranche

Nvidia Corporation

Intel Corporation

Samsung Electronics (Device Solutions)

Advanced Micro Devices Inc.

SK hynix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: TSMC stellte seine Gate-All-Around-Technologie mit 2 nm vor und verspricht 15 % Leistungsgewinn und 30 % niedrigeren Stromverbrauch als 3 nm, was seine Führungsposition bei Spitzenprozessen stärkt.

- Juni 2025: TSMCs Umsatz aus fortschrittlicher Verpackung erreichte 10 % des gesamten Unternehmensumsatzes und übertraf damit ASE Group in diesem Segment.

- April 2025: Groq schloss eine Serie-D-Runde über 640 Millionen USD ab, um Language Processing Units in seiner GroqCloud-Infrastruktur auszubauen.

- März 2025: Intel meldete stetige Fortschritte bei der 18A-Produktion, die komplementäre Feldeffekttransistoren und rückseitige Stromversorgung umfasst.

Berichtsumfang des globalen Marktes für Rechenzentrum- und Server-Halbleiter

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Taiwan | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Mexiko | ||||

| Südamerika | Brasilien | |||

| Argentinien | ||||

| Übriges Südamerika | ||||

| Europa | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Russland | ||||

| Übriges Europa | ||||

| Asien-Pazifik | China | |||

| Japan | ||||

| Südkorea | ||||

| Indien | ||||

| Taiwan | ||||

| Übriges Asien-Pazifik | ||||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||||

| Türkei | ||||

| Übriger Naher Osten | ||||

| Afrika | Südafrika | |||

| Nigeria | ||||

| Übriges Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Halbleitermarkt im Jahr 2025?

Die Marktgröße des Halbleitermarktes erreichte im Jahr 2025 179,85 Milliarden USD und ist auf dem Weg zu einer stetigen Expansion bis 2030.

Wie hoch ist die erwartete Wachstumsrate für Halbleiter im Zeitraum 2025–2030?

Der Branchenumsatz wird voraussichtlich eine CAGR von 5,11 % verzeichnen, was eine ausgewogene Nachfrage aus KI-Infrastruktur, Speicher-Upgrades und fortschrittlicher Verpackung widerspiegelt.

Welcher Gerätetyp dominiert den Halbleiterumsatz?

Integrierte Schaltkreise machen 86,3 % des Umsatzes im Jahr 2024 aus und bleiben aufgrund ihrer Rolle bei KI-Beschleunigern und Hochbandbreitenspeicher der Mittelpunkt des zukünftigen Wachstums.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Asien-Pazifik profitiert von staatlichen Fab-Investitionen, der Nachfrage nach Unterhaltungselektronik und der Diversifizierung der Lieferkette, was eine CAGR von 6,1 % bis 2030 unterstützt.

Wie konzentriert ist die globale Halbleiterfertigung?

Die fünf größten Foundries bewältigen 98 % der Kapazität, wobei TSMC allein für 60 % verantwortlich ist, was auf eine oligopolistische Struktur hinweist, die Preisgestaltung und Versorgungssicherheit prägt.

Seite zuletzt aktualisiert am: