Marktgröße und Marktanteil für softwaredefinierte Speicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

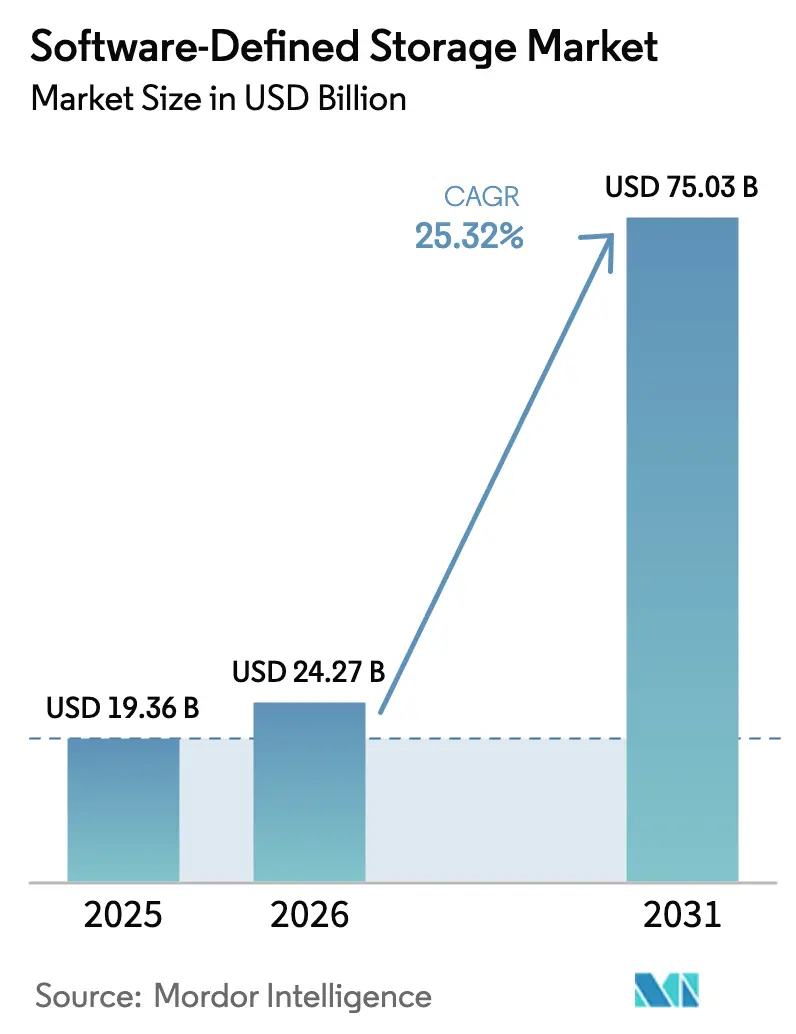

| Marktgröße (2026) | 24.27 Milliarden US-Dollar |

| Marktgröße (2031) | 75.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.32% CAGR |

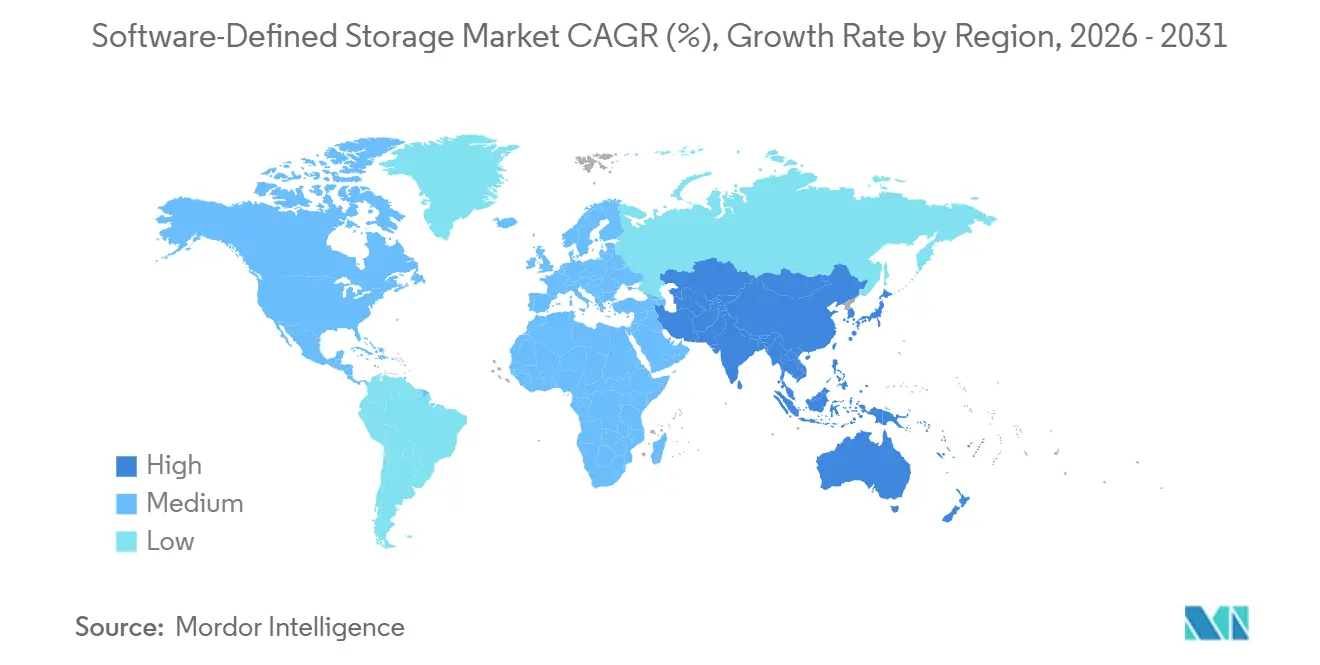

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für softwaredefinierte Speicherung von Mordor Intelligence

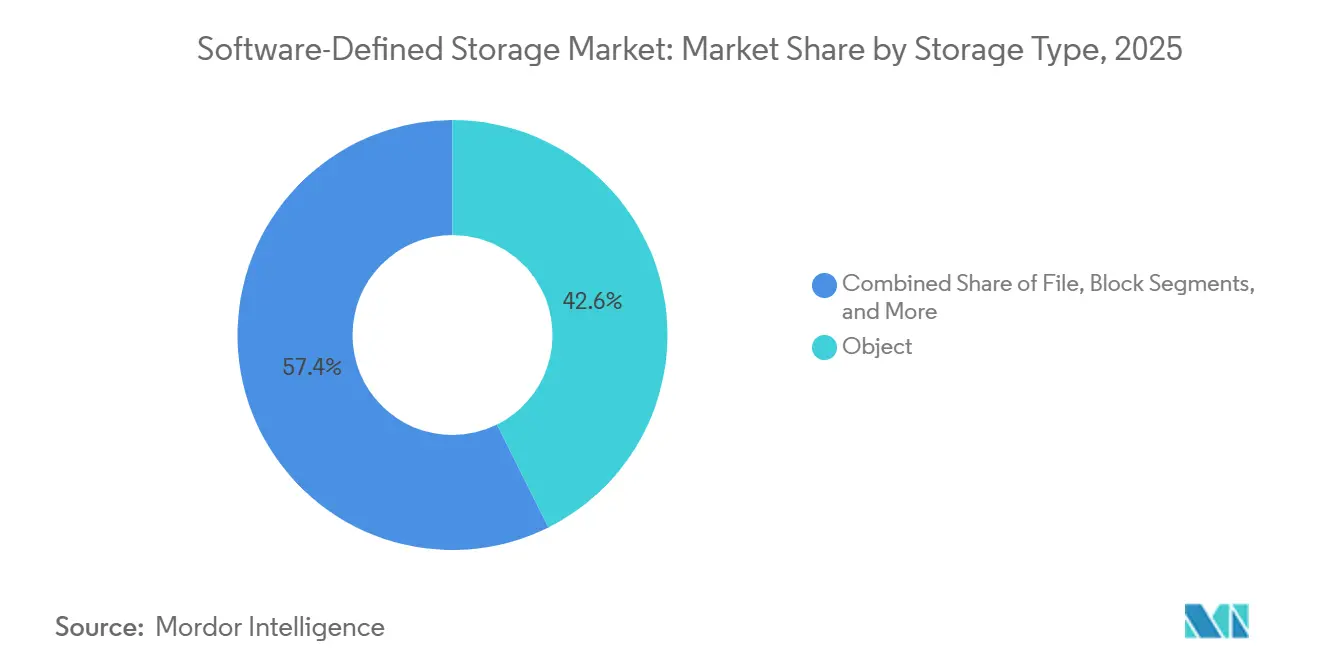

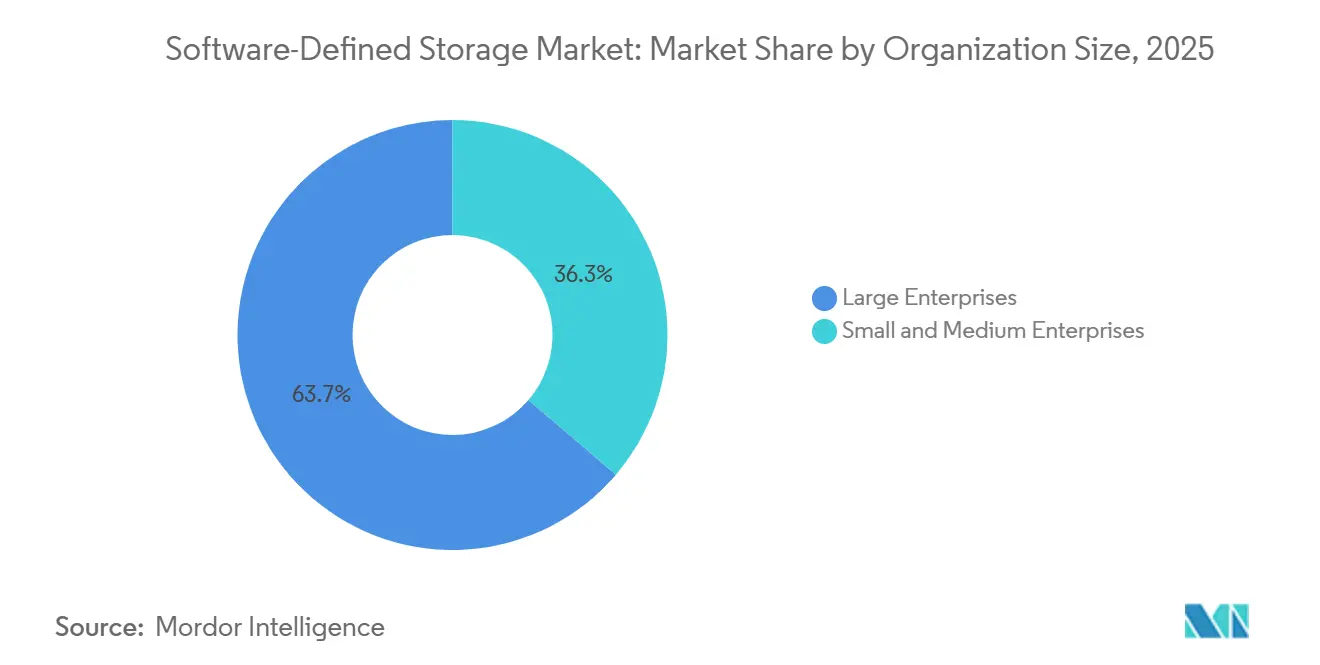

Die Marktgröße für softwaredefinierte Speicherung erreichte im Jahr 2026 einen Wert von 24,27 Mrd. USD und wird bis 2031 voraussichtlich auf 75,03 Mrd. USD ansteigen, was einem CAGR von 25,32 % über den Prognosezeitraum entspricht. Unternehmen verlagern die Kontrolle von proprietären Arrays auf Softwareschichten, die auf handelsüblichen x86-Servern laufen, und senken so die Investitionsausgaben um 40–60 %, während der Durchsatz für KI-Inferenz-Workloads aufrechterhalten wird. Public-Cloud-Bereitstellungen erzielten den Großteil des Umsatzes im Jahr 2025, doch Hybrid-Architekturen überholen mit einem CAGR von 26,55 %, da regulierte Branchen On-Premises-Governance mit Cloud-Elastizität kombinieren. Objektprotokolle behielten im Jahr 2025 mit einem Anteil von 42,64 % die Führungsposition und expandieren mit einem CAGR von 26,22 %, angetrieben durch S3-kompatible APIs, die die Datenbewegung in Multi-Cloud-Umgebungen vereinfachen. Großunternehmen dominierten die Ausgaben, doch kleine und mittlere Unternehmen holen dank verwalteter Dienste und verbrauchsbasierter Preisgestaltung auf. Regional gesehen ist Asien-Pazifik mit einem CAGR von 26,45 % der am schnellsten wachsende Markt, angetrieben durch Sovereign-Cloud-Richtlinien und 5G-Edge-Ausbauten, die verteilte Speicherknoten erfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Speichertyp entfiel im Jahr 2025 ein Umsatzanteil von 42,64 % am Markt für softwaredefinierte Speicherung auf Objektspeicherung, und das Segment wird bis 2031 voraussichtlich mit einem CAGR von 26,22 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 55,83 % am Markt für softwaredefinierte Speicherung auf die Public Cloud, während die Hybrid-Cloud bis 2031 den höchsten prognostizierten CAGR von 26,55 % verzeichnet.

- Nach Unternehmensgröße entfielen im Jahr 2025 63,74 % der Ausgaben im Markt für softwaredefinierte Speicherung auf Großunternehmen, während kleine und mittlere Unternehmen über den Prognosezeitraum einen CAGR von 26,78 % verzeichneten.

- Nach Endbenutzerbranche führte BFSI den Markt für softwaredefinierte Speicherung im Jahr 2025 mit einem Umsatzanteil von 34,82 % an, während das Gesundheitswesen bis 2031 mit einem CAGR von 26,23 % wachsen soll.

- Nach Region entfielen im Jahr 2025 38,73 % des Umsatzes im Markt für softwaredefinierte Speicherung auf Nordamerika, während Asien-Pazifik bis 2031 auf einen CAGR von 26,45 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für softwaredefinierte Speicherung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum unstrukturierter Unternehmensdaten | +5.8% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostengünstiger Wechsel von proprietären Arrays zu handelsüblicher Hardware | +4.9% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hybrid-/Multi-Cloud-Einführung mit Bedarf an Speicherabstraktion | +5.2% | Global, angeführt von Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI/ML-gesteuerte autonome Speicherverwaltung und Tiering | +3.7% | Nordamerika und Asien-Pazifik als Kern, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Container-/Kubernetes-native Anforderungen an persistente Speicherung | +3.4% | Global, konzentriert in Cloud-nativen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Edge Computing und 5G schaffen SDS-Knoten mit niedriger Latenz | +2.3% | Asien-Pazifik und Naher Osten, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum unstrukturierter Daten

Die globale Datensphäre wuchs im Jahr 2025 auf eine größere Anzahl von Zettabytes, wobei der Großteil der Daten aus unstrukturierten Formaten wie Video, Sensorprotokollen und Bilddateien bestand. Herkömmliche Scale-up-Arrays können Petabyte-pro-Monat-Volumina nicht wirtschaftlich verarbeiten, weshalb Unternehmen horizontal skalierbare softwaredefinierte Cluster einsetzen, die Metadaten über Key-Value-Stores verteilen, um eine lineare Kapazitätserweiterung zu ermöglichen. Ein Handelsüberwachungssystem archiviert beispielsweise täglich 12 Terabyte für die MiFID-II-Compliance zu einem Sechstel der Kosten von Blockspeicherung, dank S3-Preisen von 0,004 USD pro Gigabyte-Monat.[1]Amazon Web Services, "Amazon S3-Preisgestaltung," Aws.amazon.com Hersteller, die Computer-Vision-Inspektion betreiben, pumpen 800 Gigabyte Bildmaterial pro Linie und Tag und benötigen parallele Objektschreibvorgänge, die die Latenz unter 100 Millisekunden halten.[2]NVIDIA, "KI in der Fertigung: Computer Vision für die Qualitätsinspektion," Blogs.nvidia.com Gesundheitseinrichtungen, die sich auf HIPAA-Vorschriften stützen, automatisieren jetzt die Aufbewahrung in softwaredefinierten Archiven und reduzieren die Vorbereitungszeit für Audits um 70 %.

Kostengünstiger Wechsel von proprietären Arrays zu handelsüblicher Hardware

Proprietäre Arrays kosten 8–15 USD pro nutzbarem Gigabyte, während softwaredefinierte Bereitstellungen auf x86-Servern Kapazität zu 0,50–2,00 USD liefern – eine Einsparung von 75–90 %.[3]Dell Technologies, "Softwaredefinierte Speicherung: Flexibilität und Kosteneinsparungen erschließen," DellTechnologies.com Unternehmen verlängern die Hardware-Lebensdauer durch die Wiederverwendung abgeschriebener Rechenknoten und verschieben so 2 Mio. USD an Erneuerungsausgaben für jede 10-Petabyte-Umgebung. NVMe-over-Fabrics beseitigt historische Latenzeinbußen und ermöglicht es verteilter Speicherung, die IOPS-Dichte von Arrays zu erreichen. Aufkommende ARM-basierte Cluster in Indien und Indonesien reduzieren den Stromverbrauch um 40 % und senken die Gesamtbetriebskosten in Hochzollzonen um weitere 18 %.

Hybrid- und Multi-Cloud-Einführung mit Bedarf an Speicherabstraktion

Die meisten Unternehmen betrieben im Jahr 2025 Workloads in mindestens zwei Public Clouds. Softwaredefinierte Schichten schaffen einen einzigen Namespace, sodass eine On-Premises-PostgreSQL-Instanz ohne Codeänderungen zu Azure-Datenträgern oder AWS EBS migriert werden kann. Europäische Versicherer replizieren versicherungsmathematische Modelle in drei Clouds und halten 15-Minuten-RPOs ein, um Solvency-II-Prüfer zufriedenzustellen. Kubernetes-Cluster verlassen sich auf CSI-Treiber wie Rook, um Ceph-Speicher über YAML-Manifeste bereitzustellen, sodass Entwickler persistente Volumes ohne Infrastruktur-Tickets anfordern können.

KI- und ML-gesteuerte autonome Speicherverwaltung und Tiering

Machine-Learning-Modelle analysieren jetzt Zugriffsmuster, um kalte Objekte automatisch zu verschieben, und senken so die Speicherkosten für saisonale Datensätze um 42 %. IBM Spectrum Virtualize nutzt Anomalieerkennung, um Hotspots neu auszubalancieren, und eliminiert so menschliche Eingriffe bei der Leistungsoptimierung. Prädiktive Modelle verarbeiten NVMe-SMART-Daten und prognostizieren Laufwerksausfälle 14 Tage im Voraus mit einer Genauigkeit von 91 %, was proaktive Migrationen auslöst. Genomiklabore profitieren besonders, da rohe Sequenzierungsdateien nach Abschluss der Analyse in Archivtiers zu 0,0004 USD pro Gigabyte-Monat verschoben werden, was die langfristigen Kosten um 96 % senkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit bestehenden Legacy-Speicherumgebungen | -2.1% | Global, besonders ausgeprägt in Nordamerika und Europa mit reifer IT-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten SDS-Fachkräften und organisatorischer Wandel | -1.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Leistungsdeterminismus für latenzempfindliche Anwendungen | -1.3% | Global, konzentriert in Finanzdienstleistungen und Telekommunikation | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards erhöhen das Risiko von Anbieterabhängigkeit | -0.9% | Global, mit regulatorischem Druck in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit bestehenden Legacy-Speicherumgebungen

Unternehmen verfügen im Durchschnitt über 11 unterschiedliche Speichersysteme, und die Migration von Petabytes ohne Ausfallzeiten erfordert sorgfältige Zoning- und LUN-Zuordnung. Fibre-Channel-Fabrics sind auf proprietäre Steuerungen angewiesen, die sich nicht auf NVMe-over-TCP übertragen lassen, sodass Protokoll-Gateways Latenz hinzufügen und zu Single Points of Failure werden. Legacy-Backup-Tools erwarten Bandbibliotheken und erzwingen virtuelle Bandemulationsschichten, die die Cloud-Wirtschaftlichkeit schmälern. Finanzinstitute auf IBM z/OS können FICON-Speicher nicht einfach durch x86-Ziele ersetzen, ohne jahrzehntealte Kanalprogramme neu zu kompilieren. Der Nachweis der Verwahrkette für Daten unter rechtlicher Aufbewahrungspflicht verlängert die Migrationszeiträume um bis zu sechs Monate.

Mangel an spezialisierten SDS-Fachkräften und organisatorischem Wandel

Im Jahr 2025 verfügten nur 18 % der Speicheradministratoren über Kenntnisse in verteilten Systemen. Softwaredefinierte Umgebungen verwenden Terraform-Module und Ansible-Playbooks, während Legacy-Teams auf GUI-Tools angewiesen sind. Ceph-Tuning, CRUSH-Map-Bearbeitungen und Erasure-Coding-Mathematik erfordern sechs bis neun Monate Weiterbildung. Gehälter für Kubernetes-Speicheringenieure übersteigen 145.000 USD, ein Aufschlag von 35 % gegenüber traditionellen Rollen, was die Einstellungsbudgets einschränkt. Organisatorische Silos verlangsamen die Einführung, da Speicher-, Rechen- und Netzwerkteams Budgets verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: Objektprotokolle bauen Führung inmitten von KI-Datenseen aus

Objektspeicherung kontrollierte im Jahr 2025 42,64 % des Marktanteils für softwaredefinierte Speicherung und wird voraussichtlich mit einem CAGR von 26,22 % wachsen, gestützt durch S3-APIs, die Datenseen vereinheitlichen, die On-Premises- und Cloud-Buckets umspannen. Das Segment profitiert von Erasure Coding, das elf Neunen Haltbarkeit zu unter 0,004 USD pro Gigabyte-Monat liefert, was die Kostenführerschaft stärkt. Blockspeicherung bleibt für latenzempfindliche Datenbanken unverzichtbar und integriert NVMe-over-TCP, um Mikrosekunden-IOPS-Grenzen zu verschieben. Datei-Gateways, die auf Objekt-Back-Ends aufgesetzt sind, erhalten SMB- und NFS-Workflows für Unternehmensfreigaben und erweitern die Einführung in abteilungsbezogenen Anwendungsfällen. Hyperkonvergente Infrastruktur verwebt Rechen- und Speicherressourcen auf demselben Knoten und spricht mittelständische IT-Abteilungen an, die schlüsselfertige Installationen suchen. Regulatorischer Einfluss lenkt das Gesundheitswesen zu Objektkonfigurationen mit WORM-Garantien, während Handelsabteilungen Kernbücher weiterhin auf Blockvolumes halten, um vorhersehbare Mikrosekunden-Schreibantworten zu gewährleisten. Die Marktgröße für softwaredefinierte Speicherung bei Objektplattformen ist auf dem Weg, sich bis 2031 zu verdoppeln, unterstützt durch KI-Modelltrainingspipelines, die parallele Lesevorgänge über Tausende von GPUs erfordern. Anbieter fügen GPU-Direct-Protokolle hinzu, die CPU-Kopien umgehen und Epochenzeiten um Sekunden verkürzen, was den Abstand zu Legacy-Arrays weiter vergrößert.

Objektimplementierungen bieten jetzt Hochleistungstiers mit NVMe-SSDs und kostengünstige HDD-Tiers in einem einzigen Namespace, sodass Administratoren Richtlinien definieren können, die selten aufgerufene Protokolle automatisch altern lassen. MinIO und Ceph haben Erasure-Coding-Verbesserungen geliefert, die bei 16+4-Layouts eine Speichereffizienz von 90 % erreichen, was den Kapazitäts-Overhead gegenüber RAID 6 verringert. Gleichzeitig führen Cloud-Anbieter Single-Zone-Turbo-Tiers mit Sub-Millisekunden-Zugriff für KI-Training ein, was zeigt, dass Objektspeicherung sowohl Durchsatz- als auch Latenz-Workloads erfüllen kann. Da Unternehmen Microservices einführen, protokolliert jeder Dienst Ereignisse direkt in Objekt-Buckets, wodurch der Bedarf an Dateisystemen entfällt und DevOps-Pipelines vereinfacht werden. Es ist zu erwarten, dass der Markt für softwaredefinierte Speicherung eine tiefere Konvergenz erlebt, bei der Objekt-, Datei- und Blocksemantiken verschmelzen, angetrieben durch Namespace-Virtualisierung, die Protokollunterschiede abstrahiert.

Nach Bereitstellungsmodus: Hybrid-Cloud überbrückt regulatorische Lücken

Die Public Cloud erzielte im Jahr 2025 55,83 % des Umsatzes, da verwaltete Dienste Beschaffungsreibungen beseitigten. Dennoch verzeichnen Hybrid-Arrangements einen CAGR von 26,55 %, weil regulierte Sektoren bestimmte Daten lokal halten müssen, während sie Cloud-Burst-Kapazität nutzen. Europäische Banken halten primäre Kopien On-Premises für die DSGVO und replizieren dann anonymisierte Datensätze in Public Clouds für Betrugsanalysen, um Compliance mit Skalierung in Einklang zu bringen. US-Bundesbehörden stützen sich auf FedRAMP-autorisierte Regionen, halten aber weiterhin lokale Replikate für Kontinuitätspläne vor. Private Clouds bleiben für Unternehmen mit versunkenen Co-Location-Investitionen relevant und bieten Self-Service-Portale, die das Hyperscale-Benutzererlebnis nachahmen. Air-gapped-Regierungsnetzwerke setzen Ceph-Cluster für klassifizierte Workloads ein und verdeutlichen die Rolle der Datensouveränität. Multi-Cloud-Orchestrierungstools verknüpfen Richtlinien über AWS, Azure und Google hinweg und ermöglichen Failover ohne Re-Platforming. Die Marktgröße für softwaredefinierte Speicherung im Zusammenhang mit Hybrid-Modi wird voraussichtlich nach 2029 die reinen Public-Cloud-Ausgaben übertreffen, da Unternehmen die Platzierung nach Kosten, Latenz und Regulierung optimieren.

Technologische Innovationen konzentrieren sich auf bidirektionale Datenmobilität. Anbieter stellen jetzt Richtlinien-Engines bereit, die On-Premises-VMware-Volumes snapshotten und diese nativ in Amazon EBS oder Azure Managed Disks hydratisieren. Cloud-Bursting für Render-Farmen ist zur Routine geworden, da Studios Tausende von Spot-Instanzen hochfahren, die auf denselben Objekt-Bucket zugreifen. Disaster-Recovery-RPOs wurden durch kontinuierliche Replikationssoftware, die geänderte Blöcke komprimiert und verschlüsselt, bevor sie in Zielregionen gestreamt werden, auf unter 15 Minuten verkürzt. Compliance-Audits zitieren unveränderliche Protokolle, die von softwaredefinierten Plattformen erstellt werden, und reduzieren manuelle Beweiserhebungszyklen um 30 %. Unternehmen setzen zudem Edge-Gateways ein, die Daten lokal in Zweigstellen zwischenspeichern und dann kalte Dateien in Cloud-Archivtiers migrieren, was ein Kontinuum statt einer binären Wahl zwischen On-Premises und Public Cloud widerspiegelt. Folglich setzt der Markt für softwaredefinierte Speicherung seinen Wandel von Bereitstellungssilos zu fluiden Datenfabrics fort.

Nach Unternehmensgröße: KMU nutzen verwaltete Dienste, während Großunternehmen die Governance zentralisieren

Großunternehmen repräsentierten im Jahr 2025 63,74 % der Ausgaben und lenkten Budgets in globale Namespaces, die Hunderte von Standorten und Cloud-Konten umspannen. Sie legen Wert auf feingranulare rollenbasierte Zugriffskontrolle und Schlüsselverwaltungsintegration mit HSM-Appliances. KMU verzeichnen jedoch einen CAGR von 26,78 %, da verbrauchsbasierte Abrechnung mit Opex-Modellen übereinstimmt und verwaltete Dienste die Qualifikationsbarriere beseitigen. Zweigstellen setzen Speicher-Gateways ein, die mit Cloud-Buckets synchronisieren, und ersparen lokalen Teams die Bereitstellung von Arrays. Mittelständische Hersteller bevorzugen hyperkonvergente Appliances, bei denen ein einzelner Administrator Rechen- und Speicherressourcen über eine einheitliche Konsole überwachen kann. Audit-Belastungen fördern die Einführung vorzertifizierter Lösungen mit eingebetteten SOC-2- und ISO-27001-Kontrollen, was die Audit-Vorbereitung um 60 % verkürzt. Die Marktgröße für softwaredefinierte Speicherung, die KMU zuzurechnen ist, wird bis 2031 voraussichtlich dreimal so groß sein, da SaaS-Anbieter Speicheroptionen direkt in Anwendungsabonnements integrieren.

Unternehmen mit mehr als 5.000 Mitarbeitern verfolgen Edge-Anwendungsfälle, da Einzelhandelsketten Micro-Rechenzentren in Tausende von Filialen einrollen. Diese Knoten führen containerisierte Point-of-Sale-Anwendungen aus, die in lokale Objekt-Stores protokollieren und dann nächtlich mit einer zentralen Cloud synchronisieren, was die Latenz von 80 auf 12 Millisekunden reduziert. KMU stützen sich derweil auf Service-Provider-Marktplätze, die Speicherung, Backup und Ransomware-Schutz in Benutzergebühren bündeln. Reseller-Ökosysteme bilden sich rund um schlüsselfertige Cluster, die als Code über Terraform geliefert werden, und verkürzen die anfängliche Bereitstellung auf unter eine Stunde. Anbieter-Roadmaps segmentieren Funktionen jetzt nach Mandantenskalierung und bieten vereinfachte Dashboards für KMU sowie API-gesteuerte Governance-Suiten für globale Konzerne. Da Multi-Tenant-Colocation-Anbieter softwaredefinierte Speicherung einführen, können selbst Kleinstunternehmen auf Haltbarkeit auf Unternehmensniveau zugreifen, ohne Hardware zu besitzen, was die Reichweite des Marktes für softwaredefinierte Speicherung erweitert.

Nach Endbenutzerbranche: BFSI verankert Wachstum, Gesundheitswesen steigt durch Bildgebung und KI

BFSI verbrauchte im Jahr 2025 34,82 % der Nachfrage und war auf deterministische Latenz für Betrugserkennungs-Engines und regulatorische Archive angewiesen. Softwaredefinierte Replikate erstrecken sich über drei Regionen, um den Digital Operational Resilience Act zu erfüllen, während Verschlüsselungsschlüssel On-Premises verbleiben. Das Gesundheitswesen ist mit einem CAGR von 26,23 % der schnellste Wachstumsbereich, da Radiologiearchive von Appliances zu hybriden Objekt-Stores wechseln, die mit diagnostischer KI integriert sind, und die Studienabfrage auf unter 2 Sekunden reduzieren. Telekommunikationsanbieter setzen Edge-Cluster ein, um Streaming-Video zwischenzuspeichern und den Backhaul-Verkehr um 40 % zu reduzieren. Regierungsabteilungen konsolidieren Bürgerdaten und automatisieren die Schwärzung von FOIA-Anfragen durch Metadaten-Tagging. Die Fertigung nutzt Computer Vision, um durch die Speicherung beschrifteter Defektbilder für das KI-Retraining 12 % Ausschussreduzierungen zu erzielen. Medienstudios rendern 8K-Filmmaterial aus Cloud-Buckets und schließen Projekte 30 % schneller ab als mit Bandworkflows. Der Marktanteil für softwaredefinierte Speicherung bei Nicht-BFSI-Branchen wächst und gleicht den zuvor finanzlastigen Kundenmix aus.

Compliance-Rahmenwerke prägen die Lösungswahl. HIPAA treibt Objekt-Stores mit unveränderlichen Versionen an, während SEC Rule 17a-4 eine sechsjährige Aufbewahrung von Handelsbestätigungen fordert. Telekommunikationsregulatoren verlängern die Speicherdauer für rechtmäßige Überwachung und drängen Netzbetreiber zu skalierbaren Clustern. E-Commerce-Plattformen im Einzelhandel replizieren Produktkataloge über Kontinente hinweg und gewährleisten so die Checkout-Kontinuität bei regionalen Ausfällen. Forschungseinrichtungen nehmen Exabyte-skalige Physikdaten in Ceph-Cluster für langfristige wissenschaftliche Analysen auf. Branchenübergreifend erfordern KI-Workloads parallele E/A zur Versorgung von GPU-Pods, und softwaredefinierte Architekturen erfüllen dies mit RDMA-Transporten, die hohen Durchsatz ohne proprietäre Fabrics liefern. Folglich umfasst der Markt für softwaredefinierte Speicherung nun missionskritische Finanzen, lebensrettendes Gesundheitswesen und datenhungrige Unterhaltungssegmente gleichermaßen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,73 % des Umsatzes, gestützt durch Hyperscaler-Investitionsausgaben von über 180 Mrd. USD und eine frühe Kubernetes-CSI-Einführung, die persistente Volumes in Sekunden bereitstellt. Bundesbehörden nutzen FedRAMP-autorisierte Clouds, um den Rechenzentrumsbestand um 50 % zu reduzieren. Kanadische Finanzunternehmen erfüllen PIPEDA, indem sie Kundendaten On-Premises halten, während Analysen in Cloud-Sandboxes laufen. Mexikos Fintech-Hubs setzen softwaredefinierte Speicherung für Echtzeitzahlungen und Datensidenzpflichten ein.

Asien-Pazifik wächst mit einem CAGR von 26,45 %, angetrieben durch Chinas Cybersicherheitsgesetz, Indiens digitale öffentliche Infrastruktur und die 5G-Edge-Ausbauten der ASEAN. Festlandreplikate verbleiben innerhalb nationaler Grenzen, um Sovereign-Cloud-Regeln zu erfüllen. Indiens UPI verarbeitete bis Dezember 2025 11,6 Milliarden monatliche Transaktionen und erzwang horizontal skalierbare Cluster. Japans Datenschutzgesetz katalysiert Hybrid-Bereitstellungen bei Herstellern und Krankenhäusern. Südkoreanische Netzbetreiber hosten AR-Inhalts-Caches an Basisstationen und reduzieren die Latenz auf 8 Millisekunden. ASEAN-Nationen errichten Sovereign-Zonen, die auf lokalen Replikaten bestehen.

Europa verschärft die Kontrollen durch die DSGVO und den Digital Operational Resilience Act und fördert automatisierte Datenklassifizierung und unveränderliche Audit-Trails. Deutschlands BSI empfiehlt Multi-Regionen-Replikate innerhalb der EU-Grenzen. Der NHS des Vereinigten Königreichs konsolidiert Bildgebungsarchive und verkürzt die Bearbeitungszeit für Radiologieberichte von 48 Stunden auf 6 Stunden. Frankreichs Health Data Hub verwaltet 120 Petabytes für die Forschung und hält dabei die Datenschutzvorgaben der CNIL ein. Südamerika profitiert von Brasiliens LGPD und Argentiniens Datenschutzgesetzen, während Nahost-Programme im Rahmen von Vision 2030 Hyperscale-Bauten in Riad vorantreiben. Afrikas Wachstum beschleunigt sich, da südafrikanische Banken und nigerianische Fintechs Cloud-Plattformen einführen, die mit POPIA konform sind.

Wettbewerbslandschaft

Der Markt für softwaredefinierte Speicherung weist eine moderate Konzentration auf. Die fünf größten Anbieter – AWS, Microsoft, Dell Technologies, Hewlett Packard Enterprise und NetApp – erzielten im Jahr 2025 nahezu die Hälfte des Umsatzes. Hyperscaler integrieren autonomes Tiering, das die Kundenausgaben um 30 % senkt, während Azure Blob Lifecycle-Automatisierung bietet. Pure Storage kontert mit Portworx und integriert Kubernetes-Datendienste über Block-, Datei- und Objektprotokolle hinweg. NetApps ONTAP umspannt On-Premises- und Cloud-Footprints und ermöglicht richtlinienkonsistente Replikation.

Open-Source-Stacks wachsen in Branchen, die Transparenz suchen. Ceph betreibt CERNs Physikdatensätze und bestätigt die Resilienz im Exabyte-Maßstab. Red Hats OpenShift Data Foundation orchestriert Multi-Cluster-Replikation in unter fünf Minuten und erleichtert die Notfallwiederherstellung. MinIO sammelte 103 Mio. USD ein, um S3-Stores für KI-Workloads zu optimieren.

Anbieterstrategien umfassen vertikale Integration; Dell verbesserte PowerStore mit KI-Workload-Platzierung und verkürzte die Antwortzeiten um 35 %. Horizontale Expansion zeigt sich bei Nutanix, das Bare-Metal-Kubernetes unterstützt, um adressierbare Märkte zu erweitern. Chancen im weißen Bereich liegen am Edge, wo ARM-basierte Server energiesparende Cluster für Einzelhandel und Fertigung betreiben. Aufkommende Disruptoren wie Qumulo zielen auf Medienstudios mit 8K-optimierter Dateispeicherung ab.

Marktführer für softwaredefinierte Speicherung

Oracle Corporation

NetApp Inc.

Huawei Technologies Co. Ltd

Fujitsu Limited

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Pure Storage brachte Portworx Data Services 3.0 mit RTOs unter 60 Sekunden für zustandsbehaftete Kubernetes-Workloads auf den Markt.

- November 2025: Microsoft erweiterte Azure Elastic SAN auf sechs neue Regionen und liefert gemeinsam genutzten Blockspeicher mit fünf Neunen Verfügbarkeit.

- Oktober 2025: Dell Technologies führte PowerStore 4.0-Software mit KI-gesteuerter Workload-Platzierung ein.

- September 2025: NetApp erwarb Instaclustr für 619 Mio. USD, um das Angebot an verwalteten Open-Source-Datenbanken zu vertiefen.

Globaler Berichtsumfang des Marktes für softwaredefinierte Speicherung

Der Markt für softwaredefinierte Speicherung ist segmentiert nach Speichertyp (Block, Datei, Objekt, hyperkonvergente Infrastruktur), Bereitstellungsmodus (On-Premises, Private Cloud, Public Cloud, Hybrid-Cloud), Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen), Endbenutzerbranche (Bank- und Finanzdienstleistungen und Versicherungen, Telekommunikation und Informationstechnologie, Regierung und öffentlicher Sektor, Gesundheitswesen und Biowissenschaften, Fertigung, Medien und Unterhaltung, Einzelhandel und E-Commerce) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Block |

| Datei |

| Objekt |

| Hyperkonvergente Infrastruktur |

| On-Premises |

| Private Cloud |

| Public Cloud |

| Hybrid-Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bank- und Finanzdienstleistungen und Versicherungen (BFSI) |

| Telekommunikation und Informationstechnologie |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Medien und Unterhaltung |

| Einzelhandel und E-Commerce |

| Sonstige Endbenutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Speichertyp | Block | ||

| Datei | |||

| Objekt | |||

| Hyperkonvergente Infrastruktur | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Private Cloud | |||

| Public Cloud | |||

| Hybrid-Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endbenutzerbranche | Bank- und Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Telekommunikation und Informationstechnologie | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endbenutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Einführung softwaredefinierter Speicherung in Unternehmen an?

Die primären Auslöser sind Kapitaleinsparungen von 40–60 % durch den Wechsel zu handelsüblichen Servern, einheitliche Namespaces für hybride und Multi-Cloud-Daten sowie autonomes Tiering, das die Betriebskosten senkt.

Wie schnell wachsen die Ausgaben für softwaredefinierte Speicherung in Asien-Pazifik?

Die Ausgaben in Asien-Pazifik wachsen mit einem CAGR von 26,45 %, angetrieben durch Sovereign-Cloud-Vorschriften und 5G-Edge-Bereitstellungen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Die Hybrid-Cloud ist die schnellste mit einem CAGR von 26,55 %, da Unternehmen On-Premises-Compliance mit Cloud-Skalierbarkeit verbinden.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Bildarchivierungssysteme wechseln zu hybriden Objekt-Stores, die mit KI-Diagnostik integriert sind, verkürzen Abrufzeiten und steigern die Effizienz, was zu einem CAGR von 26,23 % führt.

Wie verbessern softwaredefinierte Plattformen die Notfallwiederherstellung?

Kontinuierliche Replikation und richtliniengesteuerte Snapshots verkürzen Recovery-Point-Objectives auf unter 15 Minuten und ermöglichen Cloud-übergreifendes Failover ohne Neuentwicklungen.

Seite zuletzt aktualisiert am: