Network Attached Storage (NAS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

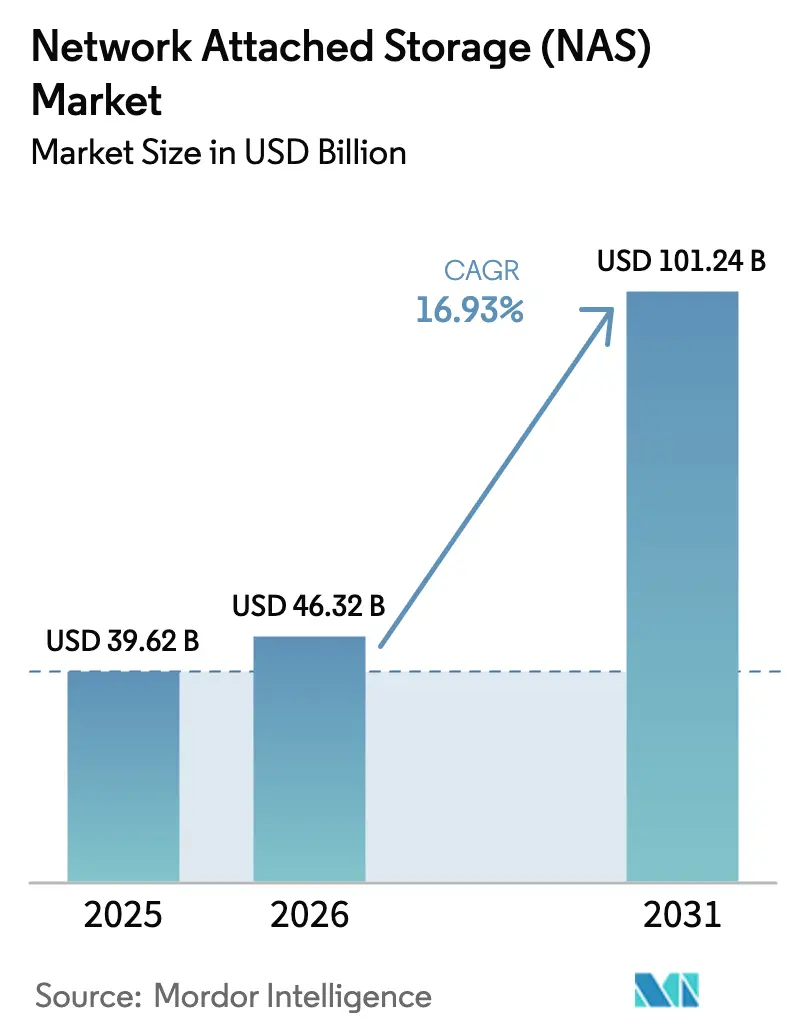

| Marktgröße (2026) | 46.32 Milliarden US-Dollar |

| Marktgröße (2031) | 101.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Network Attached Storage (NAS) Marktanalyse von Mordor Intelligence

Die Marktgröße für Network Attached Storage (NAS) wurde im Jahr 2025 auf 39,62 Milliarden USD geschätzt und soll von 46,32 Milliarden USD im Jahr 2026 auf 101,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,93 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum spiegelt die Neuausrichtung von Unternehmen auf Dateispeichersysteme wider, die mit generativer KI, dauerhafter Hybridarbeit und Datensouveränitätsvorgaben in Einklang stehen und dabei Beschaffungsprioritäten sowie Anbieter-Roadmaps neu gestalten. Scale-Out-Architekturen mit ihrer horizontalen Skalierbarkeit und controllerfreien Leistungsgewinnen verdrängen weiterhin traditionelle Scale-Up-Designs, da Unternehmen parallelen Dateizugriff für das Checkpointing von KI-Modellen anstreben. Vor-Ort-Systeme dominieren nach wie vor aufgrund von Latenz-, Compliance- und Egress-Gebühren-Bedenken, doch Hybrid-Stufen, die kalte Dateien automatisch in den Objektspeicher verschieben, wachsen am schnellsten. Die Rückverlagerung der NAS-Produktion ins Inland, tarifbedingte Kostendruck und Energiebeschränkungen in dicht besiedelten städtischen Rechenzentren bremsen gemeinsam das Tempo der Cloud-Substitution und verstärken die Nachfrage nach modularen, energieeffizienten Appliances, die in beengte Stellflächen passen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen Scale-Out-Systeme im Jahr 2025 auf 53,81 % des Marktanteils im Bereich netzgebundener Speicher. Darüber hinaus wird für diesen Typ bis 2031 eine Expansion mit einer CAGR von 17,33 % prognostiziert – die höchste aller Kategorien.

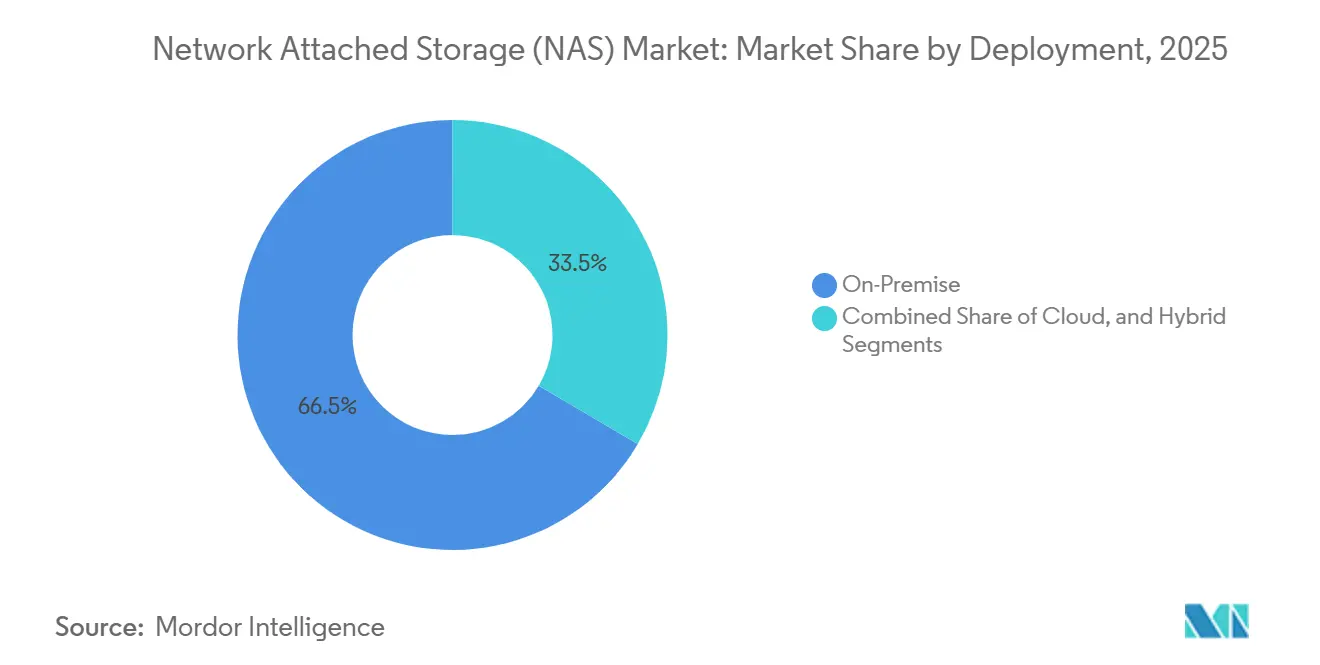

- Nach Bereitstellung entfielen vor Ort betriebene Systeme im Jahr 2025 auf 66,53 % des Marktanteils im Bereich netzgebundener Speicher, während Hybrid-Konfigurationen zwischen 2026 und 2031 mit einer CAGR von 17,44 % wachsen sollen.

- Nach Endnutzerbranche entfiel IT und Telekommunikation im Jahr 2025 auf 28,61 % des Marktanteils im Bereich netzgebundener Speicher, während das Gesundheitswesen bis 2031 mit einer CAGR von 18,47 % voranschreitet.

- Nach Produktstufe entfiel das mittlere Marktsegment im Jahr 2025 auf 45,91 % des Marktanteils im Bereich netzgebundener Speicher; High-End/Unternehmen ist die am schnellsten wachsende Stufe mit einer CAGR von 17,56 % bis 2031.

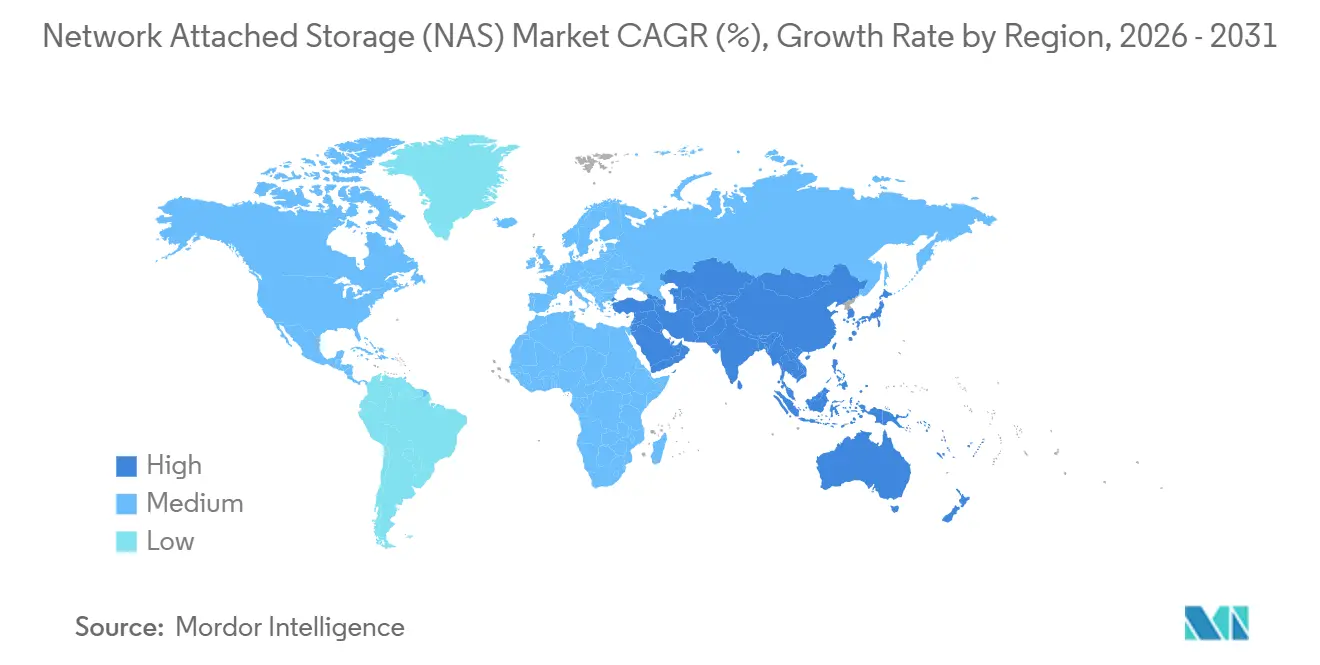

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,66 % am Markt für netzgebundene Speicher; der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 17,91 % voran.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Network Attached Storage (NAS) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion unstrukturierter Daten | +3.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Datenzuwachs durch Remote- und Hybridarbeit | +2.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rechenzentrumsvirtualisierung und softwaredefinierter NAS | +2.4% | Unternehmensmarkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI/ML-Trainingsworkloads benötigen parallelen Dateizugriff | +3.5% | KI-Zentren in Nordamerika und dem asiatisch-pazifischen Raum, Ausstrahlungseffekte nach Europa | Langfristig (≥ 4 Jahre) |

| 5G-Edge-Ausbau fördert vor Ort betriebenen NAS | +1.9% | Kernregion asiatisch-pazifischer Raum, Ballungsgebiete in Nordamerika, Smart Cities im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Tarifbedingte Rückverlagerung der NAS-Produktion | +1.4% | Fertigungsregionen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion unstrukturierter Daten

Bis zu 80 % der Unternehmensinformationen liegen mittlerweile in unstrukturierter Form vor, und jährliche Wachstumsraten von nahezu 50 % treiben die dringende Kapazitätserweiterung auf dateibasierten Plattformen voran. Videoüberwachung, IoT-Telemetrie und kollaborative Inhalte überlasten herkömmliche Scale-Up-Controller und drängen Käufer zu skalierbaren Clustern, die Knoten hinzufügen, ohne den Betrieb zu unterbrechen. Ein paralleler Wandel ersetzt backup-zentriertes Denken durch analyseorientierte Strategien, da Data-Lake-Projekte auf NAS setzen, um Dateien direkt abzufragen, anstatt sie in Data Warehouses zu übertragen. Regulatorische Dateiaufbewahrungsregeln, wie SEC 17a-4 für Broker-Dealer, verlängern die Lebensdauer von vor Ort betriebenen Speichern, da Cloud-Egress-Kosten und Jurisdiktionsrisiken die Aufbewahrung in Objektspeichern erschweren. Einzelhändler konsolidieren ebenso Point-of-Sale-Protokolle und Omnichannel-Transkripte auf deduplizierten NAS-Volumes, die Petabyte-Bestände auf erschwingliche Stellflächen komprimieren.[1]U.S. Securities and Exchange Commission, "Regel 17a-4: Aufzubewahrende Unterlagen," SEC.gov

Datenzuwachs durch Remote- und Hybridarbeit

Dauerhafte Hybridarbeit hat die Erstellungsrate von Home-Verzeichnissen verdoppelt, den Speicherverkehr in Zweigstellen verstärkt und die Nachfrage nach Edge-NAS-Appliances angeheizt, die Dateien in der Nähe der Nutzer zwischenspeichern. VPN-integrierte NAS-Geräte synchronisieren sich über Nacht mit zentralen Rechenzentren und reduzieren den WAN-Bandbreitenbedarf um mehr als 40 %. Telemedizin-Rollouts im Jahr 2025 erzeugten dauerhafte Uploads von Beratungsaufzeichnungen, die Krankenhäuser auf HIPAA-konformen Appliances speichern und dabei rollenbasierte Zugriffskontrolle sowie unveränderliche Protokolle aufrechterhalten. Universitäten verlagerten Vorlesungsvideos auf lokale Arrays, nachdem sie festgestellt hatten, dass das Streamen von Archiven aus Cloud-Regionen Egress-Gebühren von 0,09 USD pro Gigabyte verursachte – Kosten, die bei Mehrtabyte-Größenordnungen nicht tragbar sind.[2]U.S. Department of Health and Human Services, "HIPAA-Sicherheitsregel: Technische Schutzmaßnahmen," HHS.gov

Rechenzentrumsvirtualisierung und softwaredefinierter NAS

Hypervisor-Suiten betten nun Dateifreigabedienste in softwaredefinierte Knoten ein, sodass Teams Kapazitäten auf handelsüblichen Servern zuweisen und die Leistung separat über NVMe-Laufwerkspools skalieren können. Das Modell unterstützt Mehrmandantenfähigkeit, reduziert die Kapitalausgaben um bis zu ein Drittel und vereinfacht das Disaster-Recovery-Failover, indem Replikate in temporäre Cloud-Instanzen übertragen und nach Wiederherstellung der lokalen Hardware zurückgeholt werden. HPE Alletra und NetApp ONTAP Select demonstrieren diese Effizienz im Produktionsbetrieb, und viele mittelgroße Unternehmen übernehmen dieses Muster, um Zölle auf vollständig integrierte Arrays zu umgehen.[3]Hewlett Packard Enterprise, "Technische Spezifikationen des HPE Alletra Storage MP," HPE.com

KI/ML-Trainingsworkloads benötigen parallelen Dateizugriff

Transformer-Modelle mit mehr als 100 Milliarden Parametern erfordern einen aggregierten Durchsatz von über 200 GB/s für Checkpoint-Operationen. Scale-Out-NAS-Systeme liefern die notwendige Parallelität durch pNFS, GPUDirect und NVMe-over-Fabrics, um Daten direkt in den GPU-Speicher zu streamen. Forschungscluster in der Pharma-, Automobil- und Finanzbranche bevorzugen daher vor Ort betriebene NVMe-gestützte Arrays gegenüber Cloud-Objektspeichern, da wiederholte S3-Abrufe die lokalen Kosten innerhalb von zwei Jahren kontinuierlichen Betriebs übersteigen. NVIDIAs DGX SuperPOD unterstreicht den architektonischen Imperativ, indem es NAS-Arrays mit 15 Millionen IOPS vorschreibt, um GPU-Leerlaufzeiten zu vermeiden.[4]NVIDIA Corporation, "DGX SuperPOD Referenzarchitektur," NVIDIA.com

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-Speicher-Substitution | -2.1% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leistungsengpässe im Petabyte-Maßstab | -1.3% | Globale Unternehmens- und Hyperscale-Bereitstellungen | Langfristig (≥ 4 Jahre) |

| Steigende Cyber-Versicherungsprämien für vor Ort betriebene Dateisysteme | -0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Leistungsdichtebeschränkungen in städtischen Rechenzentren | -0.7% | Ballungsgebiete im asiatisch-pazifischen Raum, städtische Zentren in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Speicher-Substitution

Objektspeicher von Hyperscalern unterbieten NAS bei kalten Archiven und veranlassen einige Teams, Backup-Volumes in nutzungsbasierte Buckets auszulagern. Allerdings schrecken Egress-Gebühren von nahezu 90.000 USD pro Petabyte vom Abruf ab, sperren Daten in Cloud-Silos ein und erschweren Analysen, die lokale Nähe erfordern. Medienstudios standen vor diesem Problem beim Bearbeiten von 4K-Mastern und reagierten viele mit der Einführung von Hybrid-Appliances, die heiße Inhalte vor Ort fixieren, während ältere Assets in Glacier- oder Archivklassen ausgelagert werden.

Leistungsengpässe im Petabyte-Maßstab

Herkömmliche Dual-Controller-Systeme geraten bei Milliarden von Inodes ins Stocken, wobei Metadatenoperationen in Latenzspitzen serialisiert werden, die Ziele unter einer Millisekunde verfehlen. Scale-Out-Designs mildern den Engpass, führen jedoch Namespace-Verwaltungskomplexität und lange Wiederherstellungsfenster für 20-TB-Laufwerke ein. Anbieter integrieren nun Erasure Coding und verteilte Parität, während sie auf NVMe-over-Fabrics-Schnittstellen umsteigen; dennoch beschränken Kostenbarrieren diese High-End-Funktionen auf KI-Labore und Hochfrequenzhandelsplätze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Scale-Out-Dominanz durch KI-Parallelismus

Scale-Out-Plattformen erzielten im Jahr 2025 53,81 % des Umsatzes im Markt für netzgebundene Speicher und werden bis 2031 mit einer CAGR von 17,33 % wachsen. Ihre Elastizität auf Knotenebene ermöglicht es Betreibern, Kapazität und Durchsatz an unvorhersehbare KI-Trainingsschübe anzupassen und eine aggregierte Bandbreite von 200 GB/s für GPU-Cluster bereitzustellen. Darüber hinaus ersetzen Scale-Out-Cluster häufig Hadoop Distributed File System-Bereitstellungen, da Standard-NFS und SMB die Anwendungsintegration vereinfachen. Scale-Up-Systeme behalten einen Anteil bei mittelgroßen Unternehmen, die Verwaltungseinfachheit über Petabyte-Ambitionen stellen, doch Controller-Obergrenzen treten auf, sobald die Dateianzahl 100 Millionen Sitzungen übersteigt.

Scale-Up-Appliances bleiben bei Preispunkten unter 10.000 USD attraktiv, dominiert von Synology- und QNAP-Einheiten, die kleine Abteilungen bedienen. Ihre Dual-Controller-Architekturen stoßen jedoch auf CPU- und RAM-Engpässe, wenn Clients zunehmen, was ihre Eignung in Hyperscale-KI-Umgebungen einschränkt. Folglich wird die Marktgröße für netzgebundene Speicher bei Scale-Up-Plattformen voraussichtlich langsamer wachsen als das Gesamttempo von 16,93 %.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen durch Bildgebung und Genomik

Das Gesundheitswesen führt das Wachstum mit einer CAGR von 18,47 % an, angetrieben durch die tägliche Aufnahme von Terabytes an DICOM-Scans und genomischen Sequenzen. Anbieter elektronischer Patientenakten integrieren sich direkt mit NAS-Arrays und verstärken die Nachfrage nach vor Ort betriebenen Dateispeichern, die HIPAA und DSGVO erfüllen. IT- und Telekommunikationsunternehmen, die im Jahr 2025 einen Marktanteil von 28,61 % im Bereich netzgebundener Speicher hielten, trieben die frühe Virtualisierung voran und sind nach wie vor der größte Ausgabenträger, doch die Reife dämpft ihre Expansionsrate.

BFSI-Akteure verlassen sich auf manipulationssichere NAS-Archive für regulatorische Kommunikationsprotokolle, während Einzel- und E-Commerce-Betreiber Deduplizierung nutzen, um Omnichannel-Transkripte effizient zu speichern. Medienstudios halten hohe Anforderungen an parallele Workflows aufrecht und treiben die Einführung von All-Flash-NAS voran, während Regierung, Bildung und Fertigung moderat durch Treiber wie Datensouveränität und vorausschauende Wartung wachsen. Die dem Gesundheitswesen zuzurechnende Marktgröße für netzgebundene Speicher wird bis 2031 voraussichtlich 20 Milliarden USD übersteigen.

Nach Bereitstellung: Hybrid-Konfigurationen balancieren Kosten und Leistung

Vor-Ort-Systeme lieferten im Jahr 2025 noch 66,53 % des Umsatzes, doch Hybrid-Stufen wachsen am schnellsten mit einer CAGR von 17,44 %, da Unternehmen das Cloud-Tiering für kalte Archive automatisieren. Software mit einheitlichem Namespace, exemplarisch dargestellt durch NetApp Cloud Volumes ONTAP, ermöglicht es Administratoren, Daten zu verschieben, ohne Anwendungs-Mounts zu ändern. Unternehmen reduzieren den lokalen Kapazitätsbedarf um 40–60 %, während sie Massentransfers vermeiden, die prohibitive Egress-Kosten verursachen. Verwalteter Cloud-NAS ist für Entwicklungsumgebungen und saisonale Spitzen attraktiv, doch variable IOPS und Residenzrisiken halten latenzempfindliche Datensätze lokal. Die dem Hybrid-Einsatz zuzurechnende Marktgröße für netzgebundene Speicher wird sich zwischen 2026 und 2031 nahezu verdoppeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktstufe: Unternehmenssysteme erfassen KI-Infrastrukturausgaben

Unternehmens-Arrays mit Preisen über 500.000 USD pro Petabyte wachsen mit einer CAGR von 17,56 % und versorgen KI-Trainingscluster, die 10 Millionen IOPS und GPUDirect-Migrationspfade erfordern. Dell PowerScale, NetApp AFF und HPE Alletra dominieren die Stufe durch Integration von Inline-Datenkomprimierung und autonomem Balancing. Plattformen des mittleren Marktsegments, die 45,91 % des Umsatzes im Jahr 2025 halten, liefern bis zu 1 PB Kapazität bei Budgets unter 50.000 USD. Sie behalten treue KMU-Kunden, sehen sich jedoch der Substitution durch öffentliche Cloud-Dateidienste für Workloads mit geringem Auslastungszyklus ausgesetzt. Unterdessen sehen sich SOHO-Geräte direktem Wettbewerb durch Dropbox, Google Workspace und ähnliche Objektspeicherangebote gegenüber, doch kreative Profis beschaffen weiterhin lokale Arrays, um Rendering-Verzögerungen zu vermeiden.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,66 % des Umsatzes im Markt für netzgebundene Speicher, unterstützt durch Hyperscaler-Rechenzentrumsinvestitionen von über 120 Milliarden USD und Vorschriften, die manipulationssichere vor Ort betriebene Speicher vorschreiben. US-Bundesbehörden setzen FedRAMP-autorisierte, luftgespaltene Appliances für klassifizierte Workloads ein, während kanadische Banken auf lokale Arrays setzen, um grenzüberschreitende PIPEDA-Konflikte zu vermeiden. Mexikos Automobilfabriken fügen Edge-NAS-Knoten hinzu, die Echtzeit-Qualitätsprüfungen ohne Cloud-Latenz durchführen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,91 %, angetrieben durch Chinas Rechenzentrumsbau im Wert von 50 Milliarden USD und Indiens Datenschutzvorschriften im Rahmen von Digital India. Japanische Pilotprojekte für autonome Fahrzeuge und südkoreanische 5G-Edge-Rollouts sind auf lokale Speicher mit einer Latenz unter 10 ms angewiesen, was die Nachfrage nach robusten Appliances ankurbelt. In Indien lenken HIPAA-äquivalente Gesundheitsvorschriften Krankenhäuser zu souveränen NAS-Clustern und steigern den Anteil der Region am Markt für netzgebundene Speicher.

Europa setzt auf Hybrid-Bereitstellungen, um DSGVO- und DORA-Anforderungen zu erfüllen, die Multi-Region-Cloud-Architekturen erschweren. Deutsche Industrie-4.0-Werke speichern Sensortelemetrie lokal für prädiktive Analysen, während die britischen MiFID-II-Regeln die Ablösezyklen von Bandlaufwerken verlängern und Archiv-NAS-Budgets aufrechterhalten. Frankreichs HDS-Mandat hält Patientendaten in zertifizierter vor Ort betriebener Infrastruktur, was weitere Appliance-Verkäufe antreibt.

Der Nahe Osten und Afrika verzeichnen zweistelliges Wachstum auf der Grundlage von Smart-City-Megaprojekten. Saudi-Arabiens Vision-2030-Finanzierung unterstützt NEOMs massiven Edge-NAS-Rollout, der 8K-Videofeeds von Zehntausenden von Kameras zwischenspeichert. Einzelhändler in den Vereinigten Arabischen Emiraten replizieren ähnliche Architekturen in Einkaufszentren, und Israel setzt luftgespaltene Cluster für Verteidigungsanalysen ein. Südafrikanische Finanzunternehmen und ägyptische kommunale IT investieren ebenfalls zur Einhaltung von Datenschutzgesetzen, obwohl unzuverlässige Stromnetze eine breitere Einführung in Subsahara-Regionen behindern.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen einen Anteil von etwa 45–50 %, was den Markt in einem moderat konzentrierten Bereich positioniert. Dell Technologies, NetApp und Hewlett Packard Enterprise dominieren weiterhin Unternehmensausschreibungen durch die Integration von prädiktiver Analytik, Inline-Verschlüsselung und autonomem Tiering. Jeder hat nutzungsbasierte Abonnementmodelle eingeführt, die Hardware, Software und Support in Betriebskosten-Verträge bündeln, die für Finanzverantwortliche attraktiv sind.

Pure Storage und Huawei gewinnen mit All-Flash- oder softwaredefinierten Angeboten an Boden, die Dichte und Durchsatz steigern und gleichzeitig den Rack-Platzbedarf um mehr als 60 % reduzieren. Synology und QNAP sichern sich das mittlere Marktsegment durch aggressiv bepreiste Appliances und vereinfachtes Management, das den Bedarf an Vollzeit-Speicheringenieuren eliminiert. Open-Source-Builds mit TrueNAS nagen ebenfalls an den Markträndern, da kostenbewusste Käufer White-Box-Cluster auf handelsüblichen Servern zusammenstellen.

Eine Flut von Patenten im Bereich Erasure Coding und NVMe-over-Fabrics zeigt intensivierte Forschungs- und Entwicklungsaktivitäten, da Anbieter darum wetteifern, 15 Millionen IOPS in Formfaktoren unter 10 Höheneinheiten anzubieten, ohne Leistungsobergrenzen zu überschreiten. ISO 27001, SOC 2 und bald auch DORA-Zertifizierungen sind in regulierten Branchen zu Voraussetzungen geworden und erhöhen die Compliance-Hürden für kleinere Marktteilnehmer.

Marktführer im Bereich Network Attached Storage (NAS)

Hewlett-Packard Development Company

Dell Technologies Inc.

NetApp Inc.

Synology Inc.

Western Digital Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Dell Technologies brachte PowerScale F910 auf den Markt, eine All-NVMe-Scale-Out-NAS-Plattform, die für KI-Cluster optimiert ist.

- Oktober 2025: Synology veröffentlichte DSM 7.3 mit Funktionen zur Festplattenausfallvorhersage und zum Hybrid-Tiering.

- August 2025: Western Digital stellte 24-TB-SMR-Festplatten vor, die für archivale NAS-Workloads optimiert sind.

- April 2025: IBM lieferte Storage Scale 5.2 aus und fügte Inline-Deduplizierung und S3-Gateways für Hybrid-Stufen hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für netzgebundene Speicher (NAS) als den Umsatz, der mit zweckgebundenen Speicher-Appliances auf Dateiebene erzielt wird, die an TCP/IP- oder InfiniBand-Netzwerke angeschlossen sind und Client-Geräten einen gemeinsamen Namespace bereitstellen. Systeme können vor Ort betrieben, in die Cloud integriert oder hybrid sein, sofern sie NAS-Semantik, eingebettete Controller und native Dateiprotokolle wie NFS, SMB oder AFP beibehalten.

Ausschluss aus dem Umfang: Reine Objektspeicher, direkt angeschlossene Laufwerke, Speichernetzwerke und eigenständige öffentliche Cloud-Dateifreigaben, die nicht als NAS vermarktet werden, sind bewusst außerhalb der Abgrenzung gelassen.

Segmentierungsübersicht

- Nach Typ

- Scale-Up

- Scale-Out

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzel- und E-Commerce

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Bildung und Fertigung

- Weitere Endnutzerbranchen

- Nach Bereitstellung

- Vor Ort

- Cloud

- Hybrid

- Nach Produktstufe

- High-End / Unternehmen

- Mittleres Marktsegment

- Low-End / SOHO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten NAS-Ingenieure bei regionalen Systemintegratoren, Vertriebspartnern in Nordamerika, Europa und Asien sowie Beschaffungsmanager aus dem Gesundheitswesen und der Medienbranche. Diese Gespräche testeten Dichtenannahmen, durchschnittliche Verkaufspreise und aufkommende Hybrid-Adoptionsmuster, die sekundäre Quellen selten quantifizieren. Nachfolgebefragungen mit Mehrwerthändlern bestätigten Erneuerungszyklen und typische Kapazität pro Rack.

Desk-Research

Wir begannen mit granularen Handelsstatistiken und öffentlichen Einreichungen aus Quellen wie dem Internationalen Handelszentrum, den US-amerikanischen Zensus-IT-Hardware-Importtabellen und Eurostat-Produktionsindizes. Branchennutzungsdaten der Internationalen Fernmeldeunion, Workload-Trends in IEEE-Xplore-Papieren und Preis-Tracker in vierteljährlichen IDC-Speicher-Trackern lieferten Nachfragehebel. Unternehmensweite Versanddaten wurden aus D&B Hoovers extrahiert, während Nachrichten und Transaktionsflüsse über Dow Jones Factiva gescreent wurden, um kurzfristige Kapazitätsbewegungen zu erkennen. Diese Materialien bildeten das sachliche Fundament für die Marktbewertung.

Zusätzlicher Kontext wurde aus nationalen Telekommunikationsregulatoren, Speicher-Nutzergruppen und Patentfamilien gewonnen, auf die über Questel zugegriffen wurde und die Architekturverschiebungen hin zu Scale-Out-Clustern hervorhoben. Diese Liste ist illustrativ; viele weitere öffentlich zugängliche und Abonnementquellen unterstützten die Validierung und Klärung.

Marktbewertung und Prognose

Eine Top-Down-Rekonstruktion von Produktions- und Handelsdaten schätzte jährliche Einheitenpools, die dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert wurden, um die Werte für 2024 und 2025 zu ermitteln. Die Ergebnisse wurden mit stichprobenartigen Bottom-Up-Lieferanten-Rollups und Kanalprüfungen abgeglichen, um Unter- oder Überbewertungen zu erkennen. Zu den wichtigsten Modelltreibern gehören die Erstellung unstrukturierter Daten pro Mitarbeiter, Edge-Workload-Anbindungsraten, Flash-Preiskurven, Rack-Leistungsbudgets, regulatorische Datensouveränitätsmandate und 5G-Edge-Knotenanzahlen. Prognosen bis 2030 basieren auf multivariater Regression mit Szenarioanalyse, wobei Kapazitätswachstum, Erosion der durchschnittlichen Verkaufspreise und Workload-Dispersion als Frühindikatoren fungieren.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfung, Peer-Review und Freigabe durch leitende Analysten. Berichte werden jährlich aktualisiert, mit Zwischenläufen bei wesentlichen Ereignissen wie Zolländerungen oder NAND-Engpässen. Eine abschließende Plausibilitätsprüfung vor der Lieferung stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Network Attached Storage Ausgangsbasis hohe Glaubwürdigkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen den Umfang unterschiedlich definieren, Währungen zu verschiedenen Stichtagen umrechnen oder historische durchschnittliche Verkaufspreispfade festlegen, bevor neue Flash-Preissenkungen wirksam werden.

Wesentliche Treiber für Abweichungen sind hier, ob private Verbrauchereinheiten gezählt werden, ob OEM-Software-Abonnements gebündelt sind und wie schnell Analysten Währungs- und Preisdecks aktualisieren. Mordors Seite isoliert Unternehmens-, mittlere Markt- und Prosumer-Einheiten, wendet vierteljährliche Aktualisierungen der durchschnittlichen Verkaufspreise an und überprüft Modellvariablen alle zwölf Monate, was unsere Sicht auf 2025 ausgewogen hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber für Abweichungen |

|---|---|---|

| 39,60 Mrd. USD (2025) | ||

| 46,97 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst reine Cloud-Dateidienste und verwendet statische Wechselkurse von 2024 |

| 34,50 Mrd. USD (2024) | Fachzeitschrift B | Schließt Hybrid-NAS aus und prognostiziert mit Wachstumsmultiplikatoren für eine einzelne Region |

| 28,80 Mrd. USD (2023) | Branchenausblick C | Stützt sich auf veraltete Versandschätzungen und geht von konstanten durchschnittlichen Verkaufspreisen aus |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, vierteljährliche Preisrekalibrierung und gemischte Top-Down- und Bottom-Up-Validierung eine transparente Ausgangsbasis liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für netzgebundene Speicher im Jahr 2026?

Er beläuft sich auf 46,32 Milliarden USD und ist auf dem Weg, sich bis 2031 mehr als zu verdoppeln, mit einer Wachstumsrate von 16,93 % CAGR.

Welche Endnutzerbranche zeigt das schnellste Wachstum bei der NAS-Nachfrage?

Das Gesundheitswesen führt mit einer CAGR von 18,47 %, angetrieben durch Bildarchive und Genomik-Pipelines, die vor Ort betriebene, latenzarme Speicher erfordern.

Warum gewinnen Hybrid-NAS-Bereitstellungen an Popularität?

Unternehmen kombinieren vor Ort betriebene Leistung mit Cloud-Wirtschaftlichkeit, indem sie kalte Daten automatisch in den Objektspeicher auslagern und gleichzeitig heiße Datensätze lokal halten, um Egress-Gebühren und Latenzstrafen zu vermeiden.

Was macht Scale-Out-NAS für KI-Workloads vorzugswürdig?

Scale-Out-Cluster verteilen Metadaten und Ein-/Ausgabe über Knoten und liefern einen Durchsatz von 200 GB/s oder mehr, den GPU-Trainingsroutinen für das Modell-Checkpointing benötigen.

Welche Regionen bauen NAS-Kapazitäten am schnellsten aus?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,91 %, getragen durch massiven Rechenzentrumsbau in China und Indien sowie 5G-Edge-Rollouts in Japan und Südkorea.

Wie fragmentiert ist die Anbieterlandschaft?

Die fünf größten Anbieter halten weniger als 50 % Marktanteil, was auf eine moderate Konzentration hindeutet, die aufstrebenden Akteuren wie Pure Storage und Huawei noch ermöglicht, wachstumsstarke Nischen zu besetzen.

Seite zuletzt aktualisiert am: