Marktgröße und Marktanteil für Anlagen zur physikalischen Gasphasenabscheidung (PVD)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.65 Milliarden US-Dollar |

| Marktgröße (2031) | 43.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anlagen zur physikalischen Gasphasenabscheidung (PVD) von Mordor Intelligence

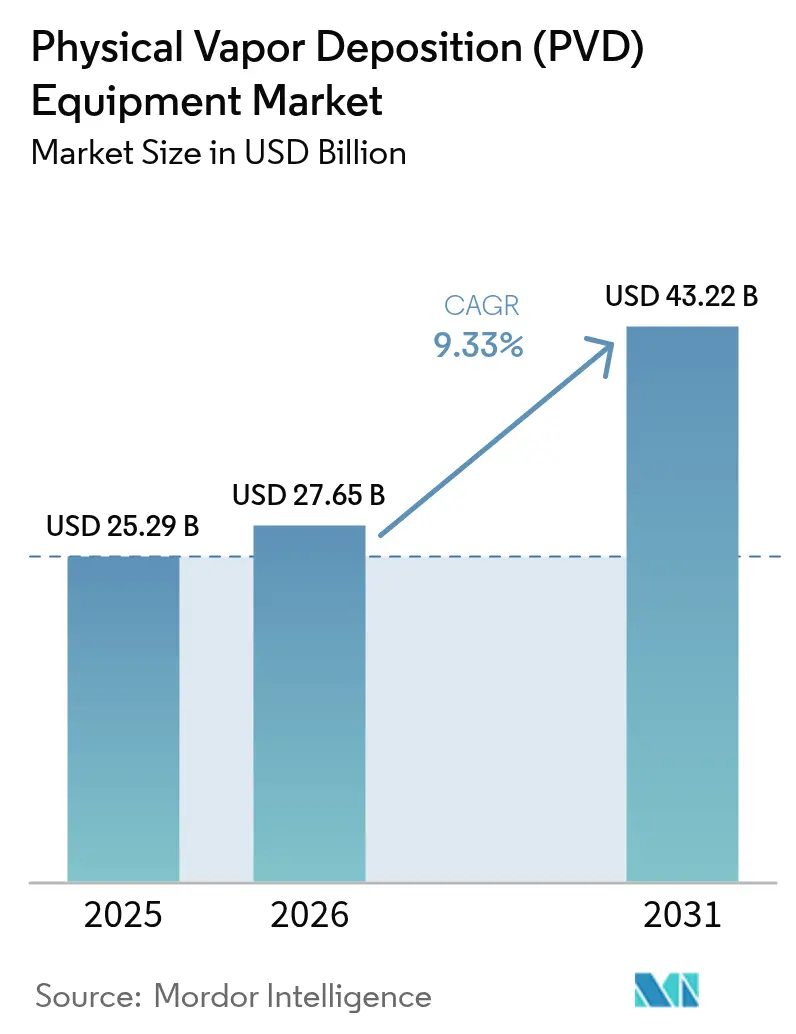

Die Marktgröße für Anlagen zur physikalischen Gasphasenabscheidung (PVD) wird im Jahr 2026 auf 27,65 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 25,29 Milliarden USD, mit Projektionen für 2031, die 43,22 Milliarden USD zeigen, und einem CAGR von 9,33 % über den Zeitraum 2026–2031.

Die starke Nachfrage nach Gate-all-around-Transistoren unter 3 Nanometern, die zunehmende Verwendung biokompatible Dünnschichten in orthopädischen und kardiovaskulären Implantaten sowie Anforderungen an die Dauerhaftigkeit von Antriebsstrangkomponenten für Elektrofahrzeuge bilden das Rückgrat des kurzfristigen Wachstums. Das Magnetronzerstäuben behält einen Produktionsvorteil für Kupfer- und Tantal-Verbindungsleitungen, während die Ionenbeschichtung in Umgebungen mit hoher Variantenvielfalt, dekorativen Anwendungen und Schneidwerkzeugbereichen an Bedeutung gewinnt, wo dichte, haftfähige Schichten auf komplexen Formen entscheidend sind. Halbleiter-Kapitalausgabenwellen in Taiwan, Südkorea, den Vereinigten Staaten und der Europäischen Union leiten weiterhin Mehrkarammeraufträge an Werkzeuglieferanten, und staatliche Anreize zur Lokalisierung der Anlagenlieferketten verkürzen die Ersatzzyklen. Gleichzeitig verschärft der Wettbewerb durch die Atomlagenabscheidung die Leistungsmaßstäbe und drängt PVD-Anbieter zu Clusteranlagen, die Abscheidung, Vorreinigung und Tempern in einem einzigen Vakuumtransferpfad integrieren.

Wichtigste Erkenntnisse des Berichts

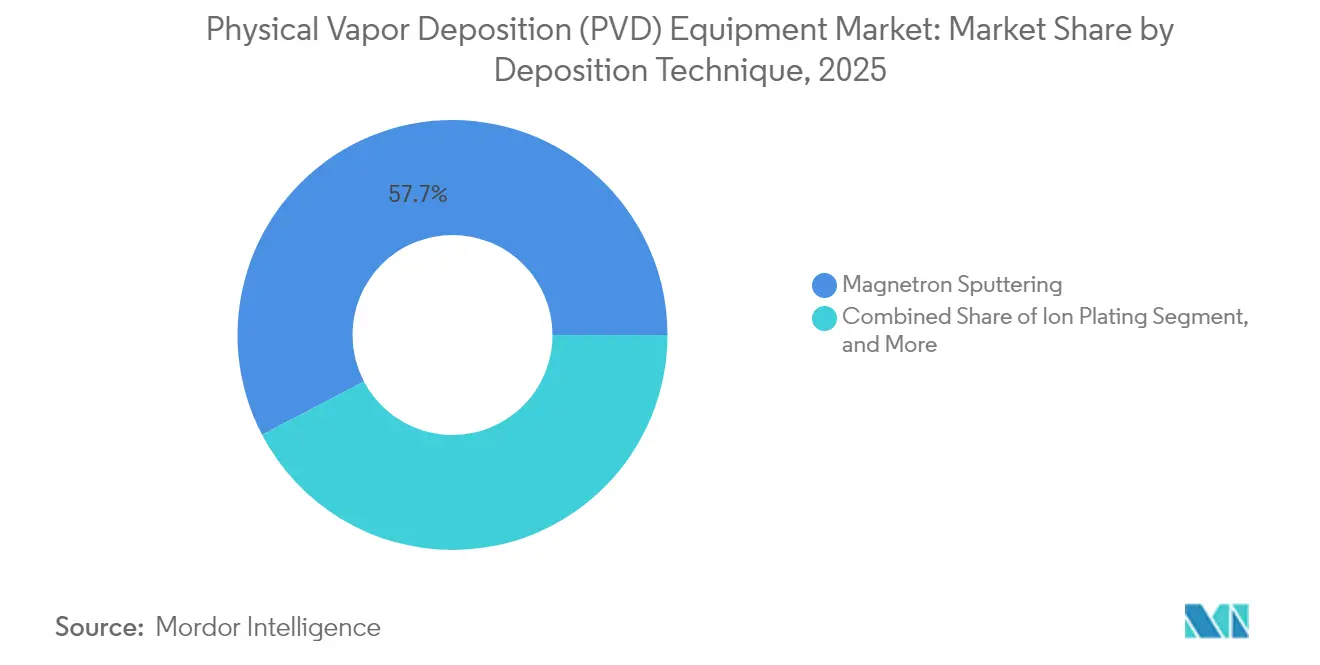

- Nach Abscheidungstechnik wird erwartet, dass das Magnetronzerstäuben mit einem Umsatzanteil von 57,68 % im Jahr 2025 führend sein wird, während für die Ionenbeschichtung bis 2031 ein CAGR von 10,72 % prognostiziert wird.

- Nach Endnutzer entfiel auf die Mikroelektronik 42,05 % des Umsatzes im Jahr 2025, während Schneidwerkzeuge bis 2031 den schnellsten CAGR von 11,28 % verzeichnen werden.

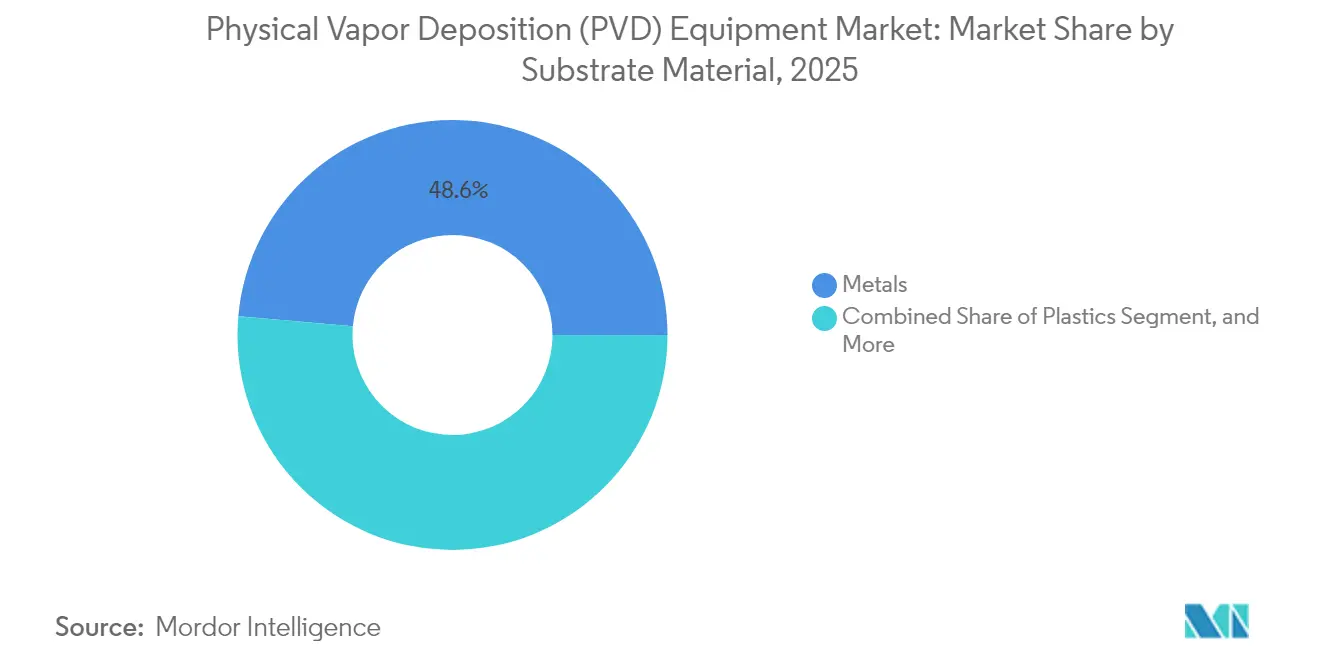

- Nach Substratmaterial hielten Metalle im Jahr 2025 einen Marktanteil von 48,61 % am Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD), während die Nutzung von Kunststoffen bis 2031 um 9,98 % wachsen soll.

- Nach Schichtdicke entfiel auf die Kategorie 1–3 Mikron im Jahr 2025 ein Anteil von 40,92 % des Volumens; Sub-Mikron-Schichten sind jedoch auf dem Weg, bis 2031 mit einem CAGR von 10,12 % zu wachsen.

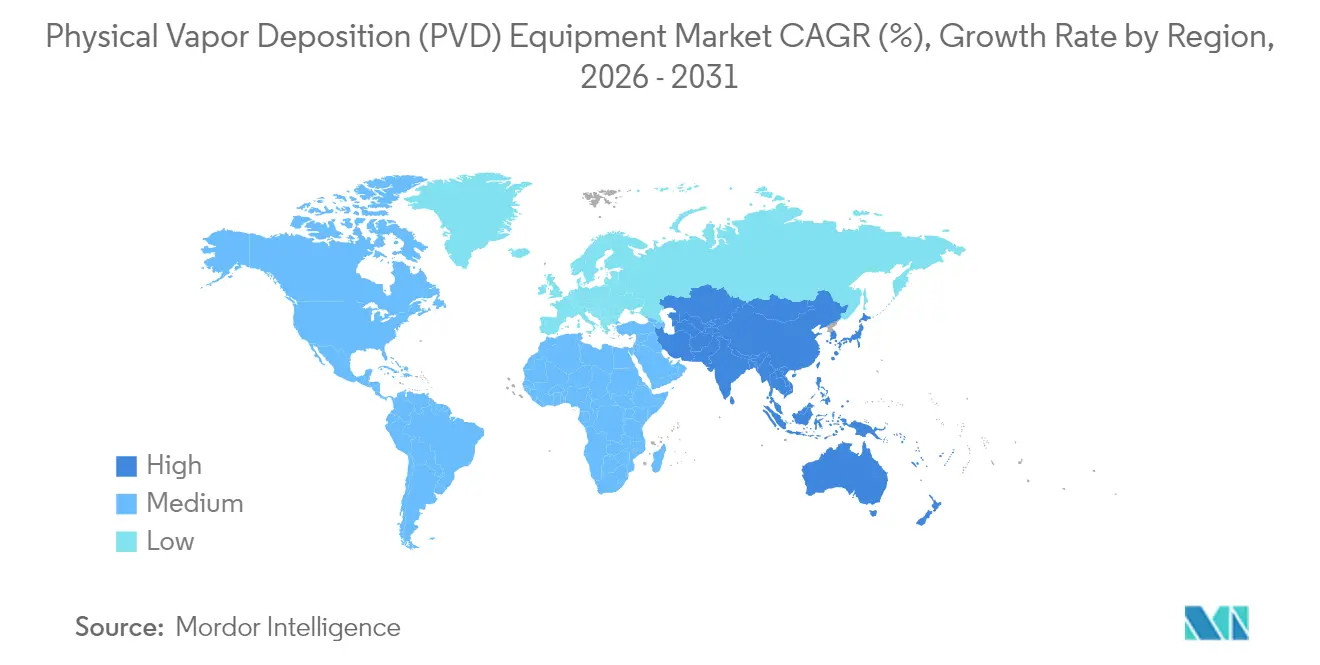

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 37,88 % des globalen Umsatzes und soll bis 2031 einen CAGR von 9,97 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Anlagen zur physikalischen Gasphasenabscheidung (PVD)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlicher Mikroelektronik und Halbleiterskalierung | +2.80% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum (Taiwan, Südkorea, China) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum leistungsstarker medizinischer Implantate, die biokompatible Beschichtungen erfordern | +1.20% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Dünnschicht-Solarmodulen | +1.50% | Asiatisch-pazifischer Raum (China, Indien), Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die heimische Halbleiteranlagenherstellung | +1.90% | Nordamerika (CHIPS Act), Europa (EU Chips Act), asiatisch-pazifischer Raum (Japan, Südkorea-Subventionen) | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach verschleißfesten Beschichtungen für Antriebsstrangkomponenten von Elektrofahrzeugen | +1.40% | Global, mit frühem Wachstum in Europa und China | Mittelfristig (2–4 Jahre) |

| Integration von PVD in die Herstellung flexibler Elektronik | +0.90% | Asiatisch-pazifischer Raum (Südkorea, China), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fortschrittlicher Mikroelektronik und Halbleiterskalierung

Die Knotenmigration zu 2-Nanometer-Gate-all-around-Transistoren erfordert ultradünne Tantalnitrid-Arbeitsfunktionsschichten, die durch Magnetronzerstäuben bei hohem Durchsatz abgeschieden werden, was die Mehrkammernachfrage in Taiwan, Südkorea und den Vereinigten Staaten antreibt.[1]Applied Materials, "Endura-Plattform für die Halbleiterherstellung," APPLIEDMATERIALS.COM Jede neue Fabrik mit 40.000 Wafern pro Monat benötigt 25–30 Zerstäuberkammern für Kupferbarrier-, Seed- und Abdeckungsschritte. Die Clusterintegration, die Vorreinigung, Abscheidung und Tempern in einem einzigen Vakuumgehäuse kombiniert, reduziert Partikeldefekte um 30 % und ist nun eine De-facto-Spezifikation bei 3-Nanometer-Hochläufen.[2]IEEE-Mitarbeiter, "Prozesskontrolle bei 2 nm," IEEE.ORG Fortschrittliche Gehäusung bietet zusätzlichen Anreiz, da hybrid gebondete Chiplets und Durchsilizium-Vias eine Kupferumverteilung von 500 Nanometern bis 2 Mikrometern erfordern.

Speicherhersteller qualifizieren PVD-Wolfram für 300-lagiges 3D-NAND und nennen eine engere Stufenabdeckungskontrolle als bei chemischen Dampfverfahren. Insbesondere lokale Subventionen, die die heimische Anlagenbeschaffung begünstigen, stärken regionale Anbieter und verkürzen die Beschaffungszyklen von vier auf drei Jahre in hochmodernen Fabs.

Staatliche Anreize für die heimische Halbleiteranlagenherstellung

Der CHIPS and Science Act der Vereinigten Staaten stellte 39 Milliarden USD an Herstellungsförderungen und 11 Milliarden USD an Darlehen bereit und schreibt vor, dass 30 % der Anlagenausgaben von US-amerikanischen Lieferanten stammen müssen.[3]US-Handelsministerium, "Umsetzung des CHIPS and Science Act," COMMERCE.GOV Intel allein reservierte mehr als 200 PVD-Kammern für Standorte in Arizona, Ohio und New Mexico. Der europäische Chips Act in Höhe von 43 Milliarden EUR (47,7 Milliarden USD) leitet 30 Milliarden EUR (33,3 Milliarden USD) in Intel Magdeburg und unterstützt das Dresdner Gemeinschaftsunternehmen von TSMC, wiederum mit Klauseln zum lokalen Inhalt, die die Aufträge für Veeco, Oerlikon und Von Ardenne ankurbeln.[4]Europäische Kommission, "EU Chips Act," EC.EUROPA.EU Japan, Südkorea und China führen parallele Subventionsprogramme durch, die entweder 40 % der Investitionsausgaben abdecken oder mehrjährige Steuervergünstigungen auf importierte Anlagen bieten, wodurch die Amortisationszeiten effektiv auf unter fünf Jahre gesenkt werden.

Da neue Fabs in Betrieb gehen, profitiert der Markt für PVD-Anlagen von einer synchronisierten Nachfrage auf drei Kontinenten, was die Auftragsbücher gegen zyklische Halbleiterabschwünge stabilisiert.

Zunehmende Einführung von Dünnschicht-Solarmodulen

Cadmiumtellurid- und Heteroübergang-Solarlinien setzen großflächiges Magnetronzerstäuben für transparente leitfähige Oxide ein, was den PVD-Umsatz pro Gigawatt auf 15–20 Millionen USD anhebt. Die Heteroübergang-Lieferungen stiegen von 8 % im Jahr 2023 auf 12 % im Jahr 2024, wobei jedes Gigawatt sechs bis acht Inline-Zerstäubungsbeschichtungsanlagen erfordert.

First Solar fügte 2024 3,3 Gigawatt Kapazität in Ohio hinzu, während Indiens produktionsgebundenes Anreizprogramm im Wert von 2,4 Milliarden USD Importzölle an die Einführung heimischer Anlagen knüpft. Perowskit-Silizium-Tandem-Prototypen spezifizieren bereits PVD-Schichten aus Nickeloxid und Indium-Zink-Oxid, und obwohl die Massenproduktion auf IEC-Haltbarkeitsstandards wartet, deuten frühe Anlagenpiloten auf einen 30-prozentigen Anstieg der Kammerzahl pro Quadratmeter Ausstoß hin. Diese Trends steigern insgesamt den Nicht-Halbleiteranteil am PVD-Anlagenmarkt und glätten die Umsatzvolatilität, die an Logik- und Speicherknoten gebunden ist.

Nachfrage nach verschleißfesten Beschichtungen für Antriebsstrangkomponenten von Elektrofahrzeugen

Drehmomentreiche Eingang-Getriebe drehen mit 20.000 U/min und setzen Zahnräder und Lager höheren Hertzschen Lasten aus als Verbrennungsmotoren. Ionenbeschichtete Schichten aus Titanaluminiumnitrid und Chromnitrid verringern Reibung und Wärme und ermöglichen es Automobilherstellern, Antriebsstranggarantien von 300.000 Kilometern anzubieten. Die Beschichtungszentren von Oerlikon meldeten 2024 ein Umsatzwachstum von 35 % im Jahresvergleich, unterstützt durch die Beschaffung von Antriebsstrangteilen bei Volkswagen und Stellantis in Europa und China. Diamantähnliche Kohlenstoffschichten, abgeschieden durch Kathodenbogen oder gefilterte Zerstäubung, reduzieren die Trockenreibungskoeffizienten auf unter 0,10 und unterstützen ölfreie Hilfspumpenarchitekturen, die die Effizienz von Batterie zu Rad um 2–3 % erhöhen.

Obwohl keine Vorschrift Oberflächenbehandlungen vorschreibt, drängt die Differenzierung durch Garantien Erstausrüster dazu, PVD zu standardisieren, was Aftermarket- und Aufarbeitungsmöglichkeiten für regionale Beschichter erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen | -1.60% | Global, besonders ausgeprägt in Schwellenmärkten und kleinen bis mittelständischen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Abscheidungstechnologien wie ALD und CVD | -1.10% | Global, konzentriert auf fortschrittliche Halbleiterknoten | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten für hochreine Zielmaterialien | -0.70% | Global, mit besonders starken Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Umweltvorschriften für Plasmaemissionen | -0.50% | Europa und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen

Ein hochmoderner Magnetronzerstäubungs-Cluster für 300-Millimeter-Wafer kostet 3–5 Millionen USD, während vollständig konfigurierte Logiklinien häufig 20–30 Kammern installieren, was die anfänglichen Ausgaben vor der Qualifizierung auf über 100 Millionen USD treibt. Serviceverträge, Ersatzteilkits und Verbrauchsmaterialziele kommen weitere 15–20 % der Gesamtbetriebskosten hinzu. Kleinere Beschichter in Schneidwerkzeug- oder dekorativen Märkten sehen sich mit Ticketpreisen von 0,5–0,8 Millionen USD pro Kathodenbogen-Anlage konfrontiert und müssen 10.000–15.000 Zyklen verarbeiten, um die Gewinnschwelle zu erreichen.

Obwohl Leasing- und Pay-per-Wafer-Modelle die Einstiegshürden um 40 % senken, übertragen sie das Auslastungsrisiko auf Finanziers und erhöhen die Kosten pro Teil um etwa 10 %. Folglich orientieren sich Neueinsteiger an modularen Einzelkammer-Designs, was die Durchdringung großer Cluster außerhalb von Erstausrüster-Fabs begrenzt.

Wettbewerb durch alternative Abscheidungstechnologien wie ALD und CVD

Die Atomlagenabscheidung erfasste im Jahr 2024 etwa 25 % des Umsatzes mit Dünnschichtanlagen in hochmodernen Fabs, da ihre selbstbegrenzenden Chemien Gleichmäßigkeit in Aspektverhältnismerkmalen von 50:1 liefern, die Zerstäubungskanonen nicht erreichen können. Hafniumoxid-Hochk-Dielektrika unter 2 Nanometern werden jetzt überwiegend auf ALD-Plattformen von Lam Research und Tokyo Electron ausgeliefert. Die chemische Gasphasenabscheidung behält Durchsatzvorteile bei massivem Wolfram und Siliziumnitrid.

Hybridabläufe entstehen: TSMCs N2-Prozess verwendet ALD für Gate-Dielektrika, PVD für Seed-Schichten und Galvanisierung für die Füllung, was bedeutet, dass PVD die Metallisierung beibehält, aber Oxidschichten verliert. Der harte Wettbewerb zwingt PVD-Anbieter dazu, ALD-Module innerhalb derselben Transferplattform zu integrieren oder das Risiko einer Socket-Erosion in Sub-3-Nanometer-Knoten zu tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abscheidungstechnik: Magnetronzerstäuben verankert die Verbindungsleitungsmetallisierung

Das Magnetronzerstäuben lieferte 2025 57,68 % des Umsatzes, da sein Ionenbeschuss mit niedriger Energie Kupfer- und Tantalschichten mit einer Ungleichmäßigkeit von weniger als 2 % über den gesamten Wafer verteilt – das engste Fenster, das in 300-Millimeter-Back-End-of-Line-Läufen toleriert wird. Die Marktgröße für Anlagen zur physikalischen Gasphasenabscheidung (PVD) für Magnetronwerkzeuge soll mit einem CAGR von 8,42 % wachsen, gestärkt durch Logik- und 3D-NAND-Hochläufe, die jeweils 6–8 Kammern pro Metallisierungsschleife verbrauchen. Die Ionenbeschichtung, obwohl derzeit unter 15 % Marktanteil, soll bis 2031 mit 10,72 % wachsen, da Hersteller von Schneidwerkzeugen und dekorativer Hardware in dichte, säulenförmige Schichten investieren, die galvanisiertes Chrom hinsichtlich Haftung und Korrosion übertreffen. Kosteneinsparungen bei der Eigentümerschaft begünstigen Rotationskathoden und geschlossene Plasmamonitore, die die Targetlebensdauer um 50 % verlängern und den Ausschuss auf unter 3 % senken. Kathodenbogen- und Elektronenstrahl-PVD bleiben Nischenanwendungen für extreme Härte oder Niedrigtemperatur-Optiken, wo Partikelverunreinigung oder Polymerschrumpfung entscheidend sind. Da SEMI-Standards bei der Technikauswahl agnostisch sind, wägen Käufer Durchsatz, Verbrauchsmaterialien und Betriebszeit ab, was die Magnetrondominanz festigt und dennoch Raum für spezialisierte Ansätze lässt, die aufkommende Anforderungen der flexiblen Elektronik erfüllen.

Ionenbeschichtungsanbieter vermarkten nun Hybridkammern, die zwischen Hochleistungsimpulszerstäubung und Gleichstromglimmentladung wechseln, um Titanaluminiumnitrid, Zirkoniumnitrid und diamantähnlichen Kohlenstoff in aufeinanderfolgenden Zyklen aufzunehmen. Diese Flexibilität halbiert die Reinigungsausfallzeiten und steigert den Umsatz pro Grundfläche in Beschichtungszentren. Inzwischen bindet der vierzehnstufige Endura-Cluster von Applied Materials Kunden an proprietäre Vorreinigungsrezepte, Barriere-, Seed- und Abdeckungsrezepte – ein Ökosystem, das den Durchzug von Verbrauchsmaterialien sichert und die Wechselkosten erhöht. Folglich belohnt der Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD) weiterhin sowohl integrierte Plattformtiefe als auch agile Einzelkammerflexibilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Mikroelektronik dominiert, während Schneidwerkzeuge stark wachsen

Die Mikroelektronik sicherte sich 42,05 % des Umsatzes im Jahr 2025, da Auftragsfertiger auf PVD für Kupfer-Dual-Damascene, Tantalnitrid-Barrieren und Aluminium-Bondflächen angewiesen sind. Die Marktgröße für PVD-Anlagen in der Mikroelektronik könnte bis 2031 26,6 Milliarden USD übersteigen, vorausgesetzt, Knotenmigrationen und hybrid gebondete Chiplets halten die aktuellen Kapitalausgabenvektoren aufrecht. Schneidwerkzeuge wachsen jedoch am schnellsten mit einem CAGR von 11,28 %, da die Luft- und Raumfahrt- sowie Automobilzerspanung auf trockene Hochgeschwindigkeitsprotokolle umstellt, bei denen Titanaluminiumnitrid die Einsatzlebensdauer verdreifacht. Rollouts von Ionenbeschichtungsstandorten in Mexiko, Indien und Osteuropa unterstreichen die geografische Neuausrichtung der Metallbearbeitungs-Lieferketten. Medizinprodukte halten etwa 14 % Marktanteil, wobei FDA-510(k)-Anmeldungen zeigen, dass allein im Jahr 2024 über vierzig PVD-beschichtete orthopädische Implantate zugelassen wurden. Solarprodukte tragen 11 % des Umsatzes bei, doch Kapazitätserweiterungen in Ohio, Malaysia und Gujarat positionieren Dünnschicht-Photovoltaik für ein überdurchschnittliches Wachstum gegenüber globalen Modulen bis 2028.

Regulatorische Prozesse prägen die Einführungszeitpläne für Endnutzer unterschiedlich. Medizinische Implantate erfordern 18–24 Monate Biokompatibilitätstests pro neuer Beschichtung, während Halbleiterkaufentscheidungen in 6-9-Monatsfenster rund um Knotenveröffentlichungen komprimiert werden. Schneidwerkzeugdienste benötigen minimale Akkreditierung und können Rezepturen innerhalb von Wochen vermarkten. Infolgedessen stabilisiert die Umsatzdiversifizierung das aggregierte Wachstum für den PVD-Anlagenmarkt und federt zyklische Schwankungen ab, die an Siliziumfabs gebunden sind.

Nach Substratmaterial: Metalle führen, während Kunststoffe in flexiblen Displays an Bedeutung gewinnen

Metalle zogen 48,61 % der Abrechnungen im Jahr 2025 an, da Edelstahlwerkzeuge, Titaniumimplantate und Aluminiumverkleidungen Standardwerkstücke für verschleißfeste und dekorative Schichten sind. Kunststoffe, angeführt von Polyethylenterephthalat und Polyimid, sollen mit einem CAGR von 9,98 % wachsen, da Rolle-zu-Rolle-Beschichtungslinien nun Aluminiumoxid- und Siliziumnitrid-Feuchtigkeitsbarrieren für die Kapselung faltbarer OLEDs bei Temperaturen unter 80 °C abscheiden. Der Marktanteil für Anlagen zur physikalischen Gasphasenabscheidung (PVD) für Glas liegt bei etwa 18 %, angetrieben durch wärmedämmende Architekturgläser, die den Raumheizungsbedarf reduzieren. Keramiksubstrate, obwohl unter 10 % Marktanteil, verankern hochwertige Zahnkronen und Zirkoniumschneideeinsätze, wo PVD-Schichten die Lebensdauer verlängern und Revisionsraten senken.

Großflächige Zerstäubungsbeschichter überschreiten 3 Meter Bahnbreite für Architekturglas, was Stückwerte von über 25 Millionen USD treibt und die Stärke europäischer Anbieter festigt. Umgekehrt priorisieren Kunststoffbeschichtungssysteme ein niedriges thermisches Budget und Liniengeschwindigkeit, was Werkzeughersteller dazu drängt, gepulste Gleichstrom-Netzteile zu verfeinern, die ein dichtes Plasma ohne Substratverzug aufrechterhalten. Da faltbare Displays von Smartphones zu Tablets und Fahrzeuginnenräumen übergehen, ist die Kunststoffaufnahme darauf ausgerichtet, die Metalllücke im PVD-Anlagenmarkt zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schichtdicke: Sub-Mikron-Schichten beschleunigen sich in fortschrittlichen Knoten

Beschichtungen zwischen 1 und 3 Mikrometern behielten 40,92 % des Volumens im Jahr 2025, da Verschleißschichten für Schneidwerkzeuge in diesem Bereich ihren Höchstwert haben. Sub-Mikron-Stapel sollen jedoch einen CAGR von 10,12 % erreichen, was die Arbeitsfunktionsmetalle und Kupfer-Seed-Schichten unter 50 Nanometern in Gate-all-around- und Hybrid-Bond-Verpackungslinien widerspiegelt. Die Marktgröße für Anlagen zur physikalischen Gasphasenabscheidung (PVD) für Sub-Mikron-Anwendungen wächst im Gleichschritt mit 2-Nanometer-Hochläufen, die Tantalnitrid-Decken von weniger als 1,5 Nanometern erfordern. Elektronenstrahl-Optikbeschichtungen und Flexibel-Display-Barrieren liegen ebenfalls unter 100 Nanometern, was die Nachfrage nach hochpräziser Quarzmonokristall-Überwachung und In-situ-spektroskopischer Kontrolle erhöht. Dickere 3–5-Mikrometer-Dekorschichten halten sich bei Uhren und Automobilverkleidungen stabil, während Wärmedämmbarrieren über 5 Mikrometer mit etwa 11 % Marktanteil eine Nische bleiben.

Anlagenlieferanten bewerben jetzt Prozessfenster, die eine Schichtdickengleichmäßigkeit von 1,8 % bei 1-Nanometer-Filmen liefern – eine Fähigkeit, die die Clustereinführung fördert und Premiumpreise rechtfertigt. Inzwischen optimieren Schneidwerkzeug-Servicezentren Rezeptstapel in Schritten von 0,2 Mikrometern, um Kantenschärfe und Kraterbeständigkeit auszubalancieren, was das enge Zusammenspiel zwischen Schichtdicke und Anwendungsleistung verdeutlicht.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte 2025 mit 37,88 % der Verkäufe und soll bis 2031 einen CAGR von 9,97 % verzeichnen, getragen von den mehrjährigen Ausgaben der Taiwan Semiconductor Manufacturing Company in Höhe von 165 Milliarden USD, den Erweiterungen von Samsung Foundry in Pyeongtaek und Hwaseong sowie dem Ziel der Volksrepublik China, bis zum Ende des Jahrzehnts 70 % Ausrüstungs-Eigenversorgung zu erreichen. Die METI-Subventionen Japans erstatten bis zu 40 % der förderfähigen Kapitalausgaben und ermutigen ULVAC und Tokyo Electron, Zerstäuberkammerkomponenten zu lokalisieren und Lieferzeiten zu verkürzen. Indiens Chipanreizprogramm in Höhe von 10 Milliarden USD akzeptierte drei 300-Millimeter-Fab-Vorschläge, die jeweils 25–30 PVD-Kammern planen und bis 2028 potenziell 500 Millionen USD an Anlagenaufträgen hinzufügen könnten.

Nordamerika hielt 2025 einen Anteil von 27,74 %. Der CHIPS Act finanzierte Intel, TSMC, Samsung und Micron, die jeweils Anforderungen an die heimische Versorgung vorschreiben, die US-amerikanische Kammer- und Targetanlagen begünstigen. Intels Ohio-Campus allein plant über 200 PVD-Anlagen für die 18A- und 14A-Produktion, was einer Möglichkeit von 1 Milliarde USD entspricht. Der Hochbandbreitenspeicher-Standort von Micron in New York wird Wolfram- und Kupfer-Zerstäubermodule für vertikale DRAM-Stapel verbrauchen, während Kanadas Verbundhalbleiter-Cluster in Elektronenstrahl-PVD für Galliumnitrid-HF-Geräte investiert.

Europa schloss 2025 mit einem Anteil von 21,86 % ab. Die Europäische Union wandelte 43 Milliarden EUR (47,7 Milliarden USD) an Anreizen in Intel Magdeburg, TSMC Dresden und STMicroelectronics-Siliziumkarbid-Erweiterungen um. Deutsche Inlandsinhalt-Regeln definieren einen lokalen Wertboden von 30 %, was Rückenwind für Oerlikon, Veeco und Von Ardenne schafft. Das fortschrittliche Verpackungsprogramm Frankreichs in Höhe von 500 Millionen EUR (555 Millionen USD) fügt Pilot-Zerstäuberschleifen für Kupferumverteilung und Hybridbonden hinzu. Strenge Plasmaemissionsvorschriften in der Region begünstigen Anlagen mit integrierter Fluorgas-Abluftbehandlung, was den Wettbewerbsvorteil für Anbieter festigt, die Umweltkonformität bündeln.

Wettbewerbslandschaft

Der Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD) zeigt eine moderate Konzentration. Die fünf größten Unternehmen Applied Materials, ULVAC, Veeco Instruments, Tokyo Electron und Lam Research erfassten im Jahr 2024 mit Cluster-Portfolios, die Zerstäubungs-, Ätz- und Metrologie-Module zusammenführen, etwa 55 % der Lieferungen. Applied Materials lieferte 2024 über 300 Endura-Kammern aus und dominierte die Back-End-Metallisierung, während die Rotationskathoden-Systeme von ULVAC den Targetverbrauch um 40 % reduzierten und Japans Display-Linien anführten. Veeco differenzierte sich durch Ionenstrahl-Ätz-plus-Abscheide-Hybride, die den Durchsatz bei fortschrittlicher Gehäusung um 25 % erhöhen.

Unterhalb der Spitzengruppe versorgen Spezialisten wie Angstrom Engineering, AJA International und Denton Vacuum Universitäten und Pilotfabs mit Einzel-Kammer-Anlagen unter 500.000 USD innerhalb von Lieferzeiten unter sechs Monaten. Serviceorientierte Akteure Oerlikon Balzers und Platit betreiben weltweit mehr als 150 Beschichtungszentren und nutzen Ionenbeschichtungsrezepte, die die Lebensdauer von Hartmetallwerkzeugen verdreifachen. Chinesische Wettbewerber wie Shincron bieten in der Kraftfahrzeugbeschichtung Preise, die 20 % niedriger sind, und erzeugen Preisdruck in reifen Segmenten. Die strategische Differenzierung hängt von Prozessintegration, intelligenten Sensoren und der Bindung durch Verbrauchsmaterialien ab: Applied Materials' Sym3 Y integriert eine Echtzeit-Schichtdickenkontrolle, die die Ausschussraten unter 2 % drückt und einen Preisaufschlag von 15 % rechtfertigt.

Hybrid-PVD-ALD-Cluster entstehen als nächstes Schlachtfeld bei 3 Nanometern und darunter, was gegenseitige Lizenzvereinbarungen zwischen Zerstäubungs- und ALD-Spezialisten fördert. Insgesamt überwiegen Technologiebreite, Service-Fußabdruck und Eigentumswirtschaftlichkeit die reinen Hardware-Spezifikationen.

Marktführer für Anlagen zur physikalischen Gasphasenabscheidung (PVD)

Advanced Energy Industries Inc.

Angstrom Engineering Inc.

Veeco Instruments Inc.

Applied Materials Inc.

Platit AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Oerlikon Balzers installierte zwei weitere Ionenbeschichtungslinien in Suzhou, China, mit dem Ziel von 2 Millionen Werkzeugbeschichtungszyklen pro Jahr.

- Oktober 2024: Applied Materials lieferte sein 500. Endura-Kupferbarrier-Seed-System an einen führenden asiatischen Logikkunden.

- September 2024: ULVAC gewann einen Auftrag über 45 Millionen USD für 12 Rotationskathoden-Zerstäuberkammern für TSMCs zweite Kumamoto-Fab.

- August 2024: Intel sicherte sich 8,5 Milliarden USD an CHIPS-Act-Zuschüssen und Darlehen zur Erweiterung von Standorten in Arizona, Ohio und New Mexico, die sich jeweils zu mehr als 200 PVD-Kammern verpflichten.

Globaler Berichtsumfang für den Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD)

Der Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD) ist segmentiert nach Abscheidungstechnik (Kathodenbogenabscheidung, Elektronenstrahl-PVD, Magnetronzerstäuben, Ionenbeschichtung, andere Abscheidungstechniken), Endnutzer (Mikroelektronik, Medizingeräte und -ausrüstungen, Solarprodukte, Schneidwerkzeuge, andere Endnutzer), Substratmaterial (Metalle, Kunststoffe, Glas, Keramik, sonstige), Schichtdicke (unter 1 Mikron, 1–3 Mikron, 3–5 Mikron, über 5 Mikron) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kathodenbogenabscheidung |

| Elektronenstrahl-PVD |

| Magnetronzerstäuben |

| Ionenbeschichtung |

| Andere Abscheidungstechniken |

| Mikroelektronik |

| Medizingeräte und -ausrüstungen |

| Solarprodukte |

| Schneidwerkzeuge |

| Andere Endnutzer |

| Metalle |

| Kunststoffe |

| Glas |

| Keramik |

| Sonstige Substratmaterialien |

| Unter 1 Mikron |

| 1–3 Mikron |

| 3–5 Mikron |

| Über 5 Mikron |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Abscheidungstechnik | Kathodenbogenabscheidung | |

| Elektronenstrahl-PVD | ||

| Magnetronzerstäuben | ||

| Ionenbeschichtung | ||

| Andere Abscheidungstechniken | ||

| Nach Endnutzer | Mikroelektronik | |

| Medizingeräte und -ausrüstungen | ||

| Solarprodukte | ||

| Schneidwerkzeuge | ||

| Andere Endnutzer | ||

| Nach Substratmaterial | Metalle | |

| Kunststoffe | ||

| Glas | ||

| Keramik | ||

| Sonstige Substratmaterialien | ||

| Nach Schichtdicke | Unter 1 Mikron | |

| 1–3 Mikron | ||

| 3–5 Mikron | ||

| Über 5 Mikron | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Wichtigste im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD) bis 2031 erreichen?

Der Markt für Anlagen zur physikalischen Gasphasenabscheidung (PVD) soll bis 2031 43,22 Milliarden USD erreichen.

Welche Abscheidungstechnik dominiert derzeit den Umsatz?

Das Magnetronzerstäuben führte 2025 mit einem Umsatzanteil von 57,68 %.

Warum wächst der asiatisch-pazifische Raum bei der PVD-Anlagennachfrage am schnellsten?

Massive Kapitalausgaben von TSMC, Samsung und chinesischen Auftragsgießereien, unterstützt durch regionale Subventionen, treiben bis 2031 einen CAGR von 9,97 %.

Wie wirken sich Kapitalkosten auf kleinere PVD-Dienstleister aus?

Clusteranlagen können 5 Millionen USD übersteigen, was kleinere Unternehmen zu Einzelkammer-Systemen oder Leasingmodellen zwingt, die das Auslastungsrisiko verlagern.

Welche Rolle spielt PVD in Antriebssträngen von Elektrofahrzeugen?

Ionenbeschichtete Titanaluminiumnitrid- und Chromnitridbeschichtungen verlängern die Lebensdauer von Zahnrädern und Lagern und ermöglichen Garantien von 300.000 Kilometern.

Ersetzt die Atomlagenabscheidung PVD in Halbleitern?

ALD gewinnt bei ultradinnen Dielektrika an Boden, aber PVD behält Vorteile bei der Metallisierung aufgrund des niedrigeren Kupferwiderstands und eines höheren Durchsatzes.

Seite zuletzt aktualisiert am: