Marktgröße und Marktanteil für Halbleiter-Frontend-Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 115.86 Milliarden US-Dollar |

| Marktgröße (2031) | 163.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Frontend-Ausrüstung von Mordor Intelligence

Die Marktgröße für Halbleiter-Frontend-Ausrüstung wurde im Jahr 2025 auf USD 107,95 Milliarden geschätzt und soll von USD 115,86 Milliarden im Jahr 2026 auf USD 163,99 Milliarden bis 2031 wachsen, bei einer CAGR von 7,2 % während des Prognosezeitraums (2026–2031). Die gestiegene Nachfrage nach Beschleunigern für künstliche Intelligenz, die rasche Einführung von Hochbandbreitenspeicher und staatlich gelenkte Fab-Bauprojekte in China verstärken einen mehrjährigen Investitionsausgabenzyklus. Foundries beschleunigen die Einführung von 2-nm- und 1,4-nm-Knoten, die mehr Lithografie-, Ätz- und Metrologie-Schritte pro Wafer erfordern. Speicherhersteller weisen größere Anteile ihrer Budgets für Through-Silicon-Via- und Wafer-Bonding-Werkzeuge zu, da HBM3E- und künftige HBM4-Produkte skaliert werden. Gleichzeitig lenken Exportkontrollmaßnahmen chinesische Ausgaben in Richtung Abscheidungs- und Ätzplattformen für reife Knoten, was den Preiswettbewerb in älteren Werkzeugkategorien verschärft. Engpässe in der Lieferkette bei EUV-Optiken und der Inspektion der rückseitigen Stromversorgung verlängern die Lieferzeiten für Werkzeuge und zwingen Kunden, Bestellungen bis zu zwei Jahre im Voraus aufzugeben.

Wichtigste Erkenntnisse des Berichts

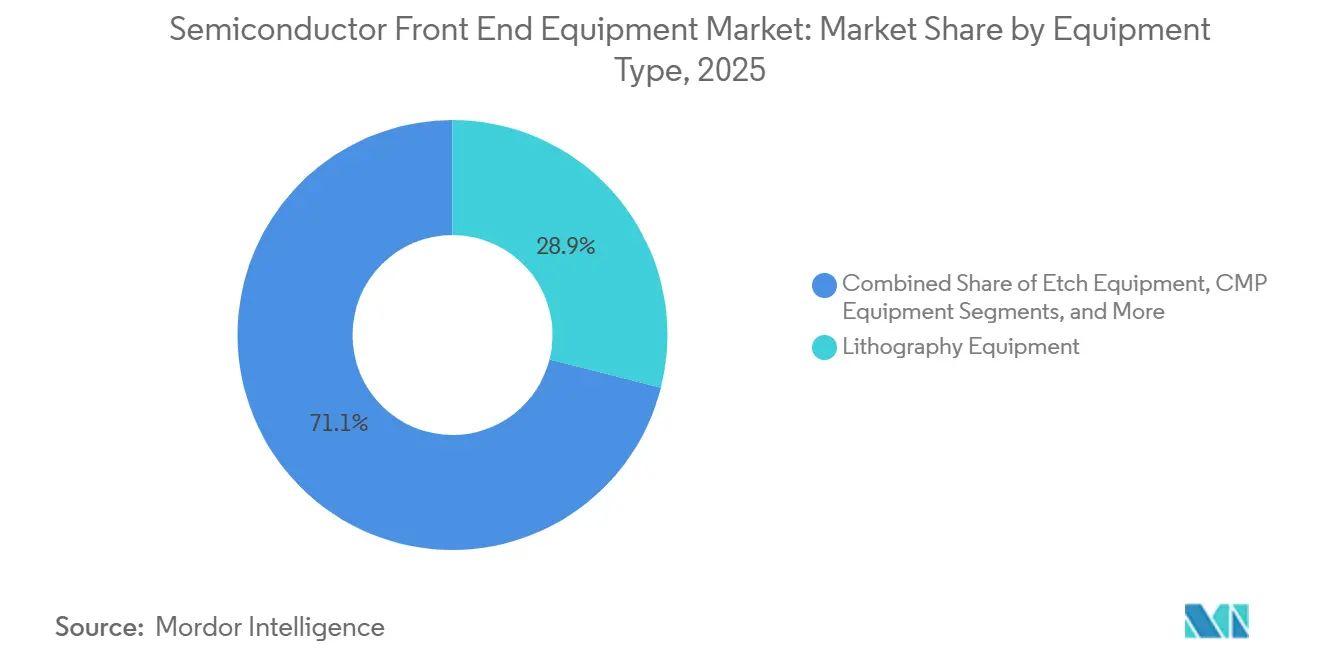

- Nach Ausrüstungstyp führte die Lithografie mit einem Marktanteil von 28,94 % am Markt für Halbleiter-Frontend-Ausrüstung im Jahr 2025, während High-NA-EUV-Werkzeuge bis 2031 voraussichtlich die schnellste CAGR von 11,72 % verzeichnen werden.

- Nach Endverbraucher entfielen auf Foundry- und Logikkunden 46,21 % des Umsatzes im Jahr 2025, doch Speicherhersteller werden voraussichtlich die höchste CAGR von 10,40 % bis 2031 verzeichnen.

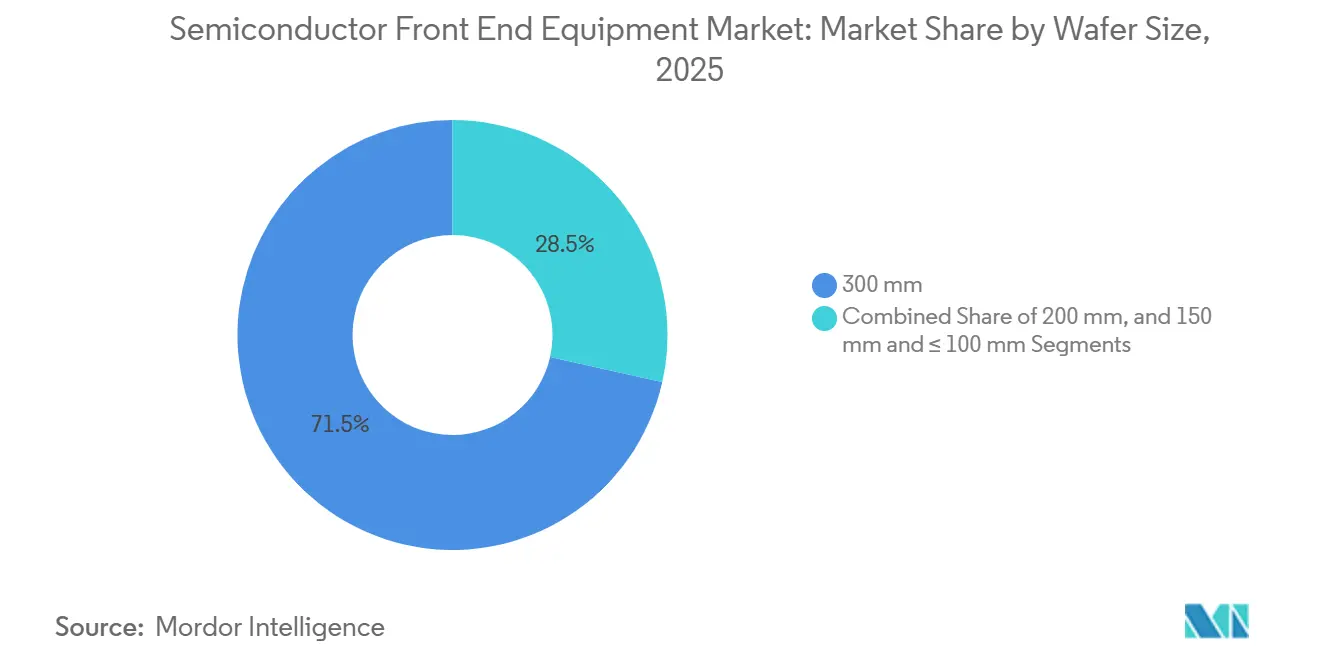

- Nach Wafer-Größe hielt das 300-mm-Segment im Jahr 2025 einen Anteil von 71,49 % an der Marktgröße für Halbleiter-Frontend-Ausrüstung und soll zwischen 2026 und 2031 mit einer CAGR von 8,98 % wachsen.

- Nach Prozessknoten behielten reife Knoten über 65 nm im Jahr 2025 einen Anteil von 38,62 %, während das ≤5-nm-Segment bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen wird.

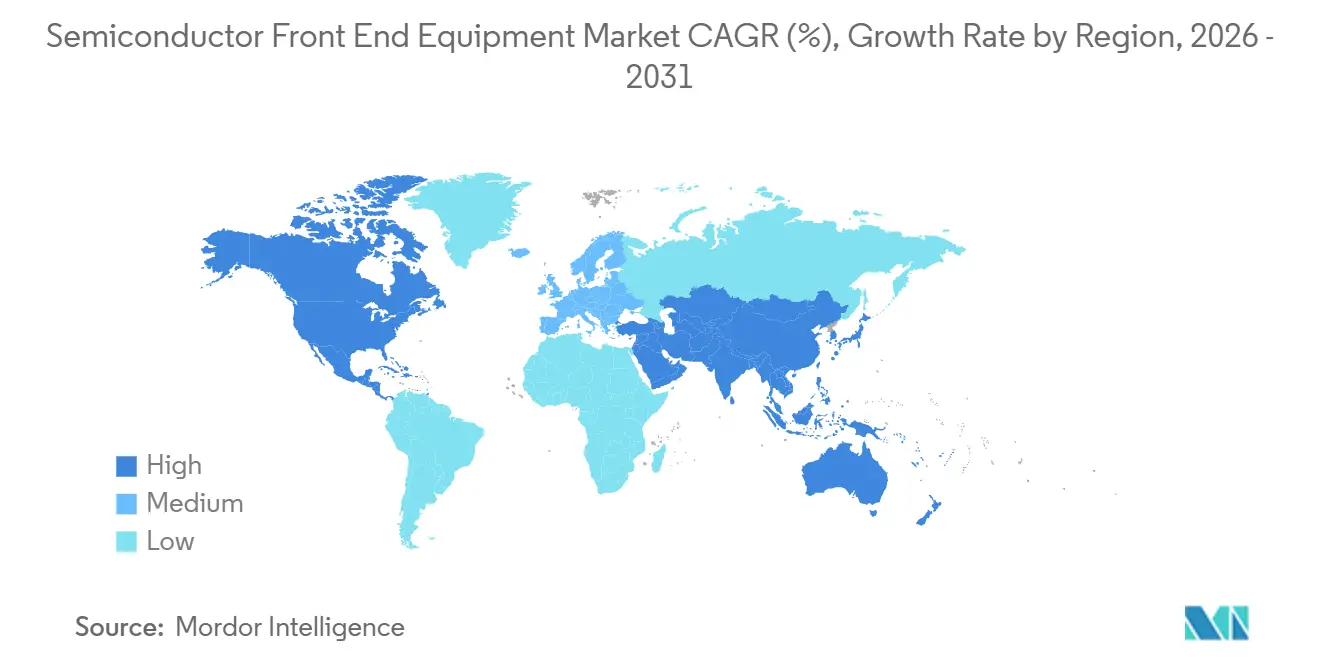

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum 55,17 % des Umsatzes im Jahr 2025, und die Region ist auf dem Weg zu einer CAGR von 8,40 %, unterstützt durch intensive Kapazitätserweiterungen in Taiwan, Südkorea und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Halbleiter-Frontend-Ausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-beschleunigte Knotenmigration auf unter 3 nm | +1.8% | Taiwan, Südkorea, ausgewählte US-Fabs | Mittelfristig (2–4 Jahre) |

| Massiver staatlich geförderter Fab-Aufbau in China | +1.2% | Festlandchina, Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Erholung bei 5G- und IoT-Geräten steigert Nachfrage nach reifen Knoten | +0.9% | Global, frühe Gewinne im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| HBM-getriebener TSV- und Tiefsilizium-Ätzintensitätsanstieg | +1.5% | Südkorea, Taiwan, ausgewählte US-Speicherfabs | Mittelfristig (2–4 Jahre) |

| High-NA-EUV-Einführung erzeugt Nachfrage nach aktinischer Metrologie | +1.1% | Taiwan, Südkorea, USA, Europa | Langfristig (≥ 4 Jahre) |

| Indiens Greenfield- 300-mm-Fabs 2026–29 | +0.7% | Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-beschleunigte Knotenmigration auf unter 3 nm

Foundries beschleunigen ihre Knotenübergangzyklen erheblich und führen Nanoblatt-Prozesse Jahre früher als in ihren zuvor festgelegten Roadmaps in die Produktion ein. Dieser rasante Fortschritt zeigt sich bei TSMCs N2-Hochlauf, Intels 18A-Linie und Samsungs 2-nm-Gate-all-around-Prozess, die alle etwa 30 % mehr Ätz- und Abscheidungsschritte im Vergleich zu ihren FinFET-Vorgängern erfordern. Diese zusätzlichen Schritte haben zu einem deutlichen Anstieg der Werkzeuganzahl pro Produktionslinie geführt. Darüber hinaus ist nur ASML in der Lage, die für diese fortschrittlichen Schichten erforderlichen EUV-Scanner zu liefern. Die Produktionskapazität von ASML ist jedoch begrenzt, mit einer Obergrenze von etwa 90 Einheiten im Jahr 2026, was erhebliche Einschränkungen für Fab-Neugründungen und deren Fähigkeit zur effektiven Skalierung des Betriebs mit sich bringt.[1]ASML Holding N.V., "Prognose für High-NA-EUV-Lieferungen," asml.com

HBM-getriebener TSV- und Tiefsilizium-Ätzintensitätsanstieg

Speicherhersteller haben ihre Bestellungen für Tiefenreaktivionenätzer und Kupferfüll-Abscheidungswerkzeuge erheblich gesteigert, angetrieben durch die Fortschritte bei HBM3E-Paketen, die nun bis zu 12 Dies stapeln. Diese Stapelfähigkeit führt zu Zehntausenden von Vias mit hohem Aspektverhältnis pro Wafer, was den Einsatz fortschrittlicher Fertigungswerkzeuge erforderlich macht. Sowohl die Flex-Plattform von Lam Research als auch die Sym3-Y-Kammer von Applied Materials haben in diesem Segment ein erhebliches zweistelliges Auftragswachstum gemeldet, was die wachsende Nachfrage nach diesen Technologien im Speicherproduktionsmarkt unterstreicht.

Massiver staatlich geförderter Fab-Aufbau in China

Chinas dritter Integrierter-Schaltkreis-Fonds unterstützt aktiv die Entwicklung mehrerer 28-nm- und 40-nm-Produktionslinien, was die Ausrüstungsausgaben des Landes bis 2025 voraussichtlich auf bedeutende USD 28 Milliarden treiben wird. Diese strategische Initiative unterstreicht Chinas Engagement zur Stärkung seiner Halbleiterfertigung und zur Verringerung der Abhängigkeit von ausländischer Technologie. Inländische Lieferanten wie NAURA und AMEC haben ihren Anteil an den inländischen Ätz- und CVD-Ausgaben erfolgreich auf 35 % ausgebaut, was einem erheblichen Anstieg gegenüber 18 % vor nur zwei Jahren entspricht. Dieses Wachstum unterstreicht die rasanten Fortschritte lokaler Akteure im Markt für Halbleiterausrüstung. Infolgedessen werden westliche Anbieter in Richtung Premium-Nischen an der Spitzentechnologie umgeleitet, da sie sich an die sich verändernde Wettbewerbslandschaft anpassen, die durch Chinas gezielte Investitionen und politische Maßnahmen geprägt wird.[2]Regierung Chinas, "Veröffentlichung der Richtlinie für den Integrierten-Schaltkreis-Fonds Phase III," gov.cn

High-NA-EUV-Einführung erzeugt Nachfrage nach aktinischer Metrologie

Intel und imec haben kürzlich ihre ersten EXE:5000-High-NA-Systeme erhalten, was einen bedeutenden Meilenstein in der fortschrittlichen Halbleiterfertigung darstellt. Die in diese Systeme integrierten anamorphotischen Optiken erfordern jedoch einen Wechsel der Fabs hin zu aktinischen Inspektionsprozessen, die komplexer und spezialisierter sind. Derzeit ist Lasertec der einzige Anbieter von Blankinspektionslösungen, aber seine Lieferzeit von 30 Monaten verschärft ein bereits angespanntes und herausforderndes Lieferkettenumfeld. Diese Situation verdeutlicht den kritischen Bedarf an Diversifizierung und Innovation bei Inspektionstechnologien, um der wachsenden Nachfrage gerecht zu werden. Darüber hinaus ist jedes High-NA-Werkzeug mit Metrologie-Hardware im Wert von etwa USD 8 Millionen ausgestattet, was zur rasanten Expansion eines schnell wachsenden angrenzenden Marktes beiträgt und die Bedeutung von Fortschritten in der Metrologie zur Unterstützung der sich entwickelnden Halbleiterindustrie weiter unterstreicht.[3]imec, "Anforderungen an die aktinische Metrologie für High-NA-EUV," imec-int.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Präzisionsoptiken verlängern Lieferzeiten | -0.6% | Global, akut bei High-NA-Anwendern | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontrollen für fortschrittliche Lithografie | -0.5% | China, sekundäre globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Defekthürden bei der rückseitigen Stromversorgung verzögern Werkzeuge | -0.4% | USA, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Fab-Mandate erhöhen Nassbank-TCO | -0.3% | Europäische Union, Kalifornien, ausgewählter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Präzisionsoptiken verlängern Lieferzeiten

Alle EUV-Spiegelsätze weltweit werden ausschließlich von Carl Zeiss SMT hergestellt. Das Produktionswerk des Unternehmens in Oberkochen hat die Kapazität, jährlich 40 Baugruppen für Standard-EUV-Systeme und etwa 10 Baugruppen pro Jahr für High-NA-Werkzeuge herzustellen. Diese begrenzte Produktionskapazität führt zu Scanner-Lieferzeiten von bis zu 30 Monaten, was erhebliche Engpässe in der Lieferkette verursacht. Darüber hinaus könnte jede Störung im Produktionsprozess die Zeitpläne erheblich beeinträchtigen und den Hochlauf der Sub-2-nm-Technologie um bis zu 18 Monate verzögern. In Anerkennung dieser Risiken verfolgt ASML aktiv Strategien zur Doppelbeschaffung durch die Zusammenarbeit mit japanischen Optikfirmen, um eine robustere und zuverlässigere Lieferkette zu gewährleisten.

Verschärfung der Exportkontrollen für fortschrittliche Lithografie

Im Jahr 2025 wurden von den Vereinigten Staaten, den Niederlanden und Japan strengere Lizenzanforderungen eingeführt, die den Versand von ArF-Immersions- und EUV-Werkzeugen an Kunden in China effektiv stoppten. Dieser regulatorische Wandel hat erhebliche Herausforderungen für westliche Anbieter geschaffen, die sich nun damit auseinandersetzen müssen, zwei unterschiedliche Portfolios zu verwalten: eines mit fortschrittlichen Werkzeugen für globale Märkte und eines mit Varianten für reife Knoten, die speziell auf den chinesischen Markt zugeschnitten sind. Die Notwendigkeit, diese separaten Produktlinien zu pflegen und weiterzuentwickeln, hat zu einem deutlichen Anstieg der F&E-Ausgaben geführt, da Unternehmen zusätzliche Ressourcen bereitstellen müssen, um beide Portfolios gleichzeitig zu erhalten und weiterzuentwickeln. Diese Doppelportfolio-Strategie, die zwar notwendig ist, um regulatorischen Änderungen zu entsprechen, hat diese Anbieter mit einer erheblichen finanziellen Belastung konfrontiert. Infolgedessen wird erwartet, dass diese Ressourcenbelastung die langfristige CAGR des Marktes für Halbleiter-Frontend-Ausrüstung um etwa einen halben Prozentpunkt verringert, was die Gesamtwachstumstrajektorie des Marktes potenziell verändert und seine Wettbewerbsdynamik im Prognosezeitraum beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Lithografie dominiert den Marktanteil, High-NA-EUV treibt das Wachstum

Im Jahr 2025 machten Lithografiewerkzeuge 28,94 % des Umsatzes aus, gestützt durch offensive Foundry- und Speicherstrategien. Diese Werkzeuge spielen eine entscheidende Rolle im Halbleiterfertigungsprozess und ermöglichen die präzise Strukturierung, die für fortschrittliche Chip-Designs erforderlich ist. High-NA-EUV-Plattformen, die jeweils einen Preis von nahezu USD 380 Millionen aufweisen, sollen mit einer CAGR von 11,72 % wachsen und den Markt für Halbleiter-Frontend-Ausrüstung im Bereich der Strukturierungstechnologien vorantreiben. Die steigende Nachfrage nach diesen Plattformen unterstreicht ihre Bedeutung für die wachsende Komplexität von Halbleiterbauelementen. Dicht dahinter beanspruchten Ätzsysteme einen Anteil von 22 %, angetrieben durch die zunehmende Bedeutung von Gate-all-around-Strukturen und verbesserten Plasmaschritten für die rückseitige Stromversorgung. Diese Systeme sind unerlässlich für die Realisierung der aufwendigen Designs moderner Chips. Abscheidungswerkzeuge hielten einen Anteil von 19 %, was die wachsende Einführung von ALD für Hochk-Dielektrika unterstreicht. Die breitere Nutzung von ALD spiegelt den Wandel der Branche hin zu Materialien und Prozessen wider, die die Geräteleistung und -effizienz verbessern. Unterdessen stieg Inspektion und Metrologie auf einen Anteil von 12 %, obwohl die Overlay-Budgets enger wurden. Dieses Wachstum zeigt den zunehmenden Bedarf an präziser Qualitätskontrolle und Messung in der Halbleiterfertigung.

Ältere Kategorien, darunter Ionenimplantation, CMP, Reinigung, Beschichtungsentwickler und thermische Verarbeitung, machten die verbleibenden 18 % der Ausgaben aus. Diese Kategorien sind zwar ausgereift, bleiben aber für das gesamte Halbleiterfertigungs-Ökosystem unverzichtbar. Anbieter, die in diesen etablierten Bereichen verankert sind, kämpfen mit ASP-Druck durch schnell aufholende chinesische Wettbewerber, die Preise um bis zu 25 % unterbieten können. Der Wettbewerbsdruck durch chinesische Konkurrenten stellt multinationale Lieferanten vor erhebliche Herausforderungen. Infolgedessen lenken globale Lieferanten ihre F&E-Investitionen in lukrativere Angebote wie EUV, TSV und aktinische Inspektion um. Dieser strategische Wandel zielt darauf ab, Chancen mit höheren Margen zu nutzen und einen Wettbewerbsvorteil im sich entwickelnden Halbleitermarkt zu erhalten.

Nach Endverbraucherbranche: Speicher wächst stark, da HBM-Hochläufe sich beschleunigen

Im Jahr 2025 führten TSMC, Samsung Foundry und Intel die Foundry- und Logikhäuser an und machten 46,21 % der Gesamtausgaben aus. Diese Unternehmen haben den Markt aufgrund ihrer fortschrittlichen Fertigungskapazitäten und erheblichen Investitionen in Spitzentechnologien kontinuierlich angeführt. Unterdessen ist das Speichersegment, dominiert von SK Hynix, Samsung und Micron, mit einer CAGR von 10,40 % auf das schnellste Wachstum ausgerichtet, gestützt durch HBM-Kapazitätserweiterungen. Dieses rasante Wachstum im Speichersektor treibt nicht nur technologische Fortschritte voran, sondern stärkt auch den Marktanteil von TSV-Ätz-, Kupferfüll- und Wafer-Bonding-Werkzeugen im Bereich der Halbleiter-Frontend-Ausrüstung. Diese Werkzeuge sind entscheidend für die Produktion leistungsstarker Speicherlösungen.

Texas Instruments und Infineon, die ihre Linien für Automobil-Analog- und Leistungschips umstellen, trieben integrierte Gerätehersteller dazu, 18 % der Ausgaben zu erfassen. Dieser Wandel unterstreicht die wachsende Bedeutung von Automobilanwendungen in der Halbleiterindustrie, insbesondere da Fahrzeuge zunehmend auf fortschrittliche elektronische Systeme angewiesen sind. Unterdessen stärkte ein Nachfrageschub nach Elektrofahrzeug-Wechselrichtern Spezial-Analog- und Leistungskunden, die die verbleibenden 12 % beanspruchten. Diese Nachfrage unterstreicht die wachsende Rolle von Elektrofahrzeugen bei der Gestaltung des Halbleitermarktes. Die anhaltende Divergenz im Ausrüstungsfokus – Priorisierung von Spitzenlithografie für Logik sowie TSV und Abscheidung für Speicher – beeinflusst weiterhin die Lieferantenstrategien. Lieferanten passen ihre Roadmaps an, um diesen unterschiedlichen Prioritäten gerecht zu werden und in einer sich schnell entwickelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Nach Wafer-Größe: 300 mm dominiert, angetrieben durch Kosten-pro-Die-Wirtschaftlichkeit

Das 300-mm-Format machte 71,49 % der Gesamtausgaben aus und soll mit einer robusten CAGR von 8,98 % wachsen. Dieses Wachstum unterstreicht die zunehmende Einführung des 300-mm-Durchmessers sowohl in Spitzentechnologie- als auch in etablierten Fabs, was zu einer vielfältigen Werkzeugnachfrage geführt hat. Diese Werkzeuge umfassen kritische Bereiche wie EUV-Strukturierung, Mehrfachmuster-Ätzung und aufgearbeitete DUV-Plattformen und zeigen die Vielseitigkeit und Bedeutung des 300-mm-Formats in der Halbleiterindustrie. Die weit verbreitete Nutzung dieses Durchmessers wird durch seine Fähigkeit angetrieben, sowohl Spitzentechnologie- als auch reife Knotentechnologien zu unterstützen, was ihn zur bevorzugten Wahl für Hersteller macht, die die Produktionseffizienz optimieren wollen. Darüber hinaus wird erwartet, dass die Zuweisung des Marktes für Halbleiter-Frontend-Ausrüstung für 300-mm-Kapazitätserweiterungen erheblich steigen wird, da neue Einrichtungen in Schlüsselregionen wie Indien und den Vereinigten Staaten entstehen, was das Marktwachstum weiter vorantreibt und die regionalen Produktionskapazitäten verbessert.

Andererseits erreichte die 200-mm-Auslastung im Jahr 2025 88 %, was begrenzte kurzfristige Migrationspfade für Analog- und HF-Chips widerspiegelt. Diese hohe Auslastungsrate unterstreicht die Herausforderungen, mit denen Hersteller beim Übergang zu neueren Technologien konfrontiert sind, da die Nachfrage nach Analog- und HF-Chips weiter wächst. Um diesen Herausforderungen zu begegnen, haben Ausrüstungshersteller Nachrüstsätze eingeführt, die es 200-mm-Werkzeugen ermöglichen, die Fähigkeiten von 300-mm-Prozessen zu emulieren. Diese Sätze bieten eine kosteneffektive Lösung, indem sie die Kapitalausgaben reduzieren und gleichzeitig die Funktionalität vorhandener Werkzeuge verbessern, sodass Hersteller den Lebenszyklus ihrer Ausrüstung verlängern können. Unterdessen trugen die 150-mm- und ≤100-mm-Segmente, die hauptsächlich für Verbindungshalbleiter verwendet werden, zusammen bescheidene 7 % zum Gesamtumsatz bei. Dieser begrenzte Beitrag unterstreicht die Nischenanwendungen dieser kleineren Durchmesserformate, die trotz ihres geringeren Marktanteils für bestimmte Halbleiterprozesse unverzichtbar bleiben. Diese Segmente bedienen spezialisierte Märkte wie Leistungselektronik und Optoelektronik, in denen Verbindungshalbleiter eine entscheidende Rolle bei der Ermöglichung fortschrittlicher Funktionalitäten spielen.

Nach Prozessknoten-Technologie: Reife Knoten halten Marktanteil, ≤5 nm führt das Wachstum an

Knoten über 65 nm machten 38,62 % der Ausgaben aus, angetrieben durch Automobil- und Industriedesigns, die Zuverlässigkeit und Langlebigkeit gegenüber reiner Dichte priorisieren. Diese Knoten spielen weiterhin eine bedeutende Rolle im Halbleitermarkt, insbesondere in Anwendungen, bei denen Leistungsstabilität und langfristige Funktionalität entscheidend sind. Unterdessen verzeichnet die Ausrüstung für das ≤5-nm-Segment das schnellste Wachstum mit einer CAGR von 9,32 %, was den KI-getriebenen Drang nach größeren Transistorbudgets und verbesserten Rechenkapazitäten unterstreicht. Dieses Wachstum spiegelt die steigende Nachfrage nach Spitzentechnologien wider, die fortschrittliche KI-Anwendungen und Hochleistungsrechnen unterstützen. Infolgedessen neigt sich der Marktanteil für Halbleiter-Frontend-Ausrüstung zunehmend in Richtung fortschrittlicher Strukturierungs-, Metrologie- und rückseitiger Stromversorgungswerkzeuge, die für die Produktion dieser Knoten der nächsten Generation unerlässlich sind.

Mittlere Knoten im Bereich von 6 nm bis 16 nm bedienten Smartphone-Prozessoren der mittleren Klasse und boten eine Balance zwischen Leistung und Kosteneffizienz. Diese Knoten werden in Geräten weit verbreitet eingesetzt, die moderate Rechenleistung erfordern, ohne die hohen Kosten fortschrittlicher Knoten zu verursachen. Im Gegensatz dazu konzentrierte sich der 28-65-nm-Bereich auf kostensensitive Unterhaltungselektronik und IoT-Silizium, das in einer Vielzahl alltäglicher Anwendungen integriert ist. Chinesische Fabs erwiesen sich als dominante Käufer für diese Knoten, was den Markt für lokale Lieferanten erweiterte und neue Möglichkeiten für inländische Hersteller schuf. Dieser Trend hat auch Preisdruck auf globale Anbieter ausgeübt und sie dazu gezwungen, ihre Strategien anzupassen, um in einer sich schnell entwickelnden Marktlandschaft wettbewerbsfähig zu bleiben.

Geografische Analyse

Im Jahr 2025 behauptete der asiatisch-pazifische Raum seine Dominanz mit einem erheblichen Marktanteil von 55,17 %, hauptsächlich angetrieben durch Taiwans fortschrittliche Halbleiter-Hubs, Südkoreas bedeutende Speichererweiterungen und Indiens proaktive Einrichtung subventionsgeförderter Fabs. Taiwan allein machte etwa 25 % der globalen Nachfrage nach Halbleiterwerkzeugen aus, wobei seine N2-, N2P- und A16-Produktionslinien erhebliche Investitionen in EUV-Lithografie- und aktinische Metrologie-Technologien tätigten. Unterdessen konzentrierten sich Südkoreas Kapitalausgaben stark auf die Weiterentwicklung von HBM- und 2-nm-Prozessen, wobei erhebliche Bestellungen für TSV-, dielektrische Ätz- und Kupferfülltechnologien zur Verbesserung der Produktionskapazitäten aufgegeben wurden.

Nordamerika folgte als zweitgrößter Beitragender mit einem Umsatzanteil von 22 % am globalen Markt. Das Wachstum der Region wurde maßgeblich durch wichtige Projekte wie Intels Entwicklungen in Ohio, Arizona und Oregon, Texas Instruments' Einrichtung von 300-mm-Analog-Produktionslinien und GlobalFoundries' Expansionsbemühungen in Malta beeinflusst. Diese Initiativen haben die regionale Lieferkette gemeinsam neu gestaltet und Ausrüstungsanbieter dazu veranlasst, lokale Fertigungsmodule und Servicezentren einzurichten. Dieser strategische Schritt zielt darauf ab, die im Rahmen des CHIPS-Gesetzes bereitgestellten Anreize zu nutzen und die Position der Region im globalen Halbleitermarkt weiter zu stärken.

Europa hielt einen Marktanteil von etwa 12 %, wobei der Schwerpunkt auf Spezialanalogen, Leistungshalbleitersektoren und wegweisenden Forschungsinitiativen für High-NA-EUV-Technologien lag. Unternehmen wie STMicroelectronics und Infineon betonten die Entwicklung kosteneffizienter reifer Knoten, um wettbewerbsfähig zu bleiben, während Kooperationen zwischen imec und ASML Lösungen für aktinische Metrologie der nächsten Generation vorantrieben. Obwohl Südamerika, der Nahe Osten und Afrika weiterhin geringfügige Beitragende zum globalen Markt blieben, deuten von Saudi-Arabien unterstützte Initiativen auf potenzielles langfristiges Wachstum hin. Die Realisierung dieses Wachstums wird jedoch davon abhängen, ob kritische Ökosystemherausforderungen bewältigt werden können, darunter die Entwicklung qualifizierter Arbeitskräfte, der Zugang zu Wasserressourcen und die Verfügbarkeit zuverlässiger Versorgungseinrichtungen.

Regulatorisches Umfeld

Exportkontrollen und Lizenzierungsvorschriften prägen weiterhin die Lieferungen von Front-End-Anlagen und die Produkt-Roadmaps, insbesondere für fortschrittliche Lithografie und rechenbezogene Technologien. Im Dezember 2024 aktualisierten die Vereinigten Staaten die Kontrollen der Foreign-Produced Direct Product Rule (FDPR) für fortschrittliches Computing im Rahmen einer Bekanntmachung im Federal Register, wodurch die Compliance-Anforderungen für Anlagen und Toolchains mit US-Ursprungstechnologie verschärft wurden. Im Laufe des Jahres 2025 verschärften die Vereinigten Staaten, die Niederlande und Japan die Lizenzanforderungen, was Lieferungen von ArF-Immersions- und EUV-Systemen an bestimmte in China ansässige Kunden faktisch einschränkte und globale Anbieter zu Doppel-Portfolio-Strategien drängte, die Spitzentechnologie-Angebote von Varianten für ausgereifte Nodes trennen.

Auch die Industriepolitik und Koordinierungsrahmen verändern sich parallel zu diesen Handelskontrollen. Im April 2026 brachten US-Senatoren den Multilateral Alignment of Technology Controls on Hardware (MATCH) Act ein, um eine einheitlichere Abstimmung der Exportkontrollen mit verbündeten Ländern zu fördern, einschließlich eines festgelegten Zeitplans für die Zusammenarbeit. Im Juni 2026 veröffentlichte die Europäische Kommission einen Vorschlag, der als Chips Act 2.0 bezeichnet wird und auf früheren Initiativen der Mitgliedstaaten aufbaut, wobei Europa weiterhin auf die Resilienz der Halbleiterindustrie und die Skalierung von Innovationen bis zur industriellen Produktion fokussiert bleibt. Dies beeinflusst, wo Anlagenanbieter Service-, Lokalisierungs- und Qualifizierungsaktivitäten priorisieren.

Wettbewerbslandschaft

Im Markt für Halbleiter-Frontend-Ausrüstung dominieren einige wenige Akteure. Bis 2025 werden Applied Materials, ASML, Lam Research, Tokyo Electron und KLA voraussichtlich rund 65 % des Marktumsatzes auf sich vereinen. ASML, mit seiner Kontrolle über die EUV-Lithografie, intensiviert seine High-NA-Lieferungen und festigt seine Führungsposition bei der Sub-2-nm-Strukturierung. Die Fortschritte des Unternehmens in der Lithografietechnologie haben es zu einem entscheidenden Akteur bei der Ermöglichung der Halbleiterfertigung der nächsten Generation gemacht. Applied Materials, ein Vorreiter bei der Abscheidung, sichert sich rasch Patente für innovative Methoden zur rückseitigen Stromversorgung, die die Energieeffizienz und Leistung in fortschrittlichen Chips verbessern sollen. Unterdessen hat Lam Research eine Nische gefunden und zeichnet sich durch Tiefsiliziumätzung für TSV- und Gate-all-around-Strukturen aus, die für die Skalierung von Halbleiterbauelementen auf kleinere Knoten unerlässlich sind.

Tokyo Electron verfügt über Stärken in der Beschichtungsentwicklung und thermischen Verarbeitung und nutzt sein Fachwissen, um einen Wettbewerbsvorteil in diesen kritischen Bereichen der Halbleiterfertigung zu erhalten. Gleichzeitig stärkt KLA seine Position in der Prozesskontrolle und hat kürzlich Elektronenstrahl- und aktinische Inspektionen eingeführt, die dem wachsenden Bedarf an präziser Defekterkennung und Ausbeute-Verbesserung in fortschrittlichen Fertigungsknoten gerecht werden. Dennoch haben chinesische Lieferanten NAURA, AMEC und SMEE einen bemerkenswerten Anteil von 35 % am inländischen Markt erobert. Dies haben sie durch wettbewerbsfähige Preise und kürzere Lieferzeiten erreicht, insbesondere bei Abscheidung, Ätzung und Lithografie für reife Knoten. Diese Verschiebung unterstreicht die wachsende Wettbewerbsfähigkeit chinesischer Akteure im globalen Markt für Halbleiterausrüstung. Als Reaktion darauf verfeinern westliche Konzerne ihre Strategien. Sie segmentieren ihre Portfolios, lenken Spitzen-F&E in Hochmargensegmente und passen ältere Produkte an, um einer Kommodifizierung entgegenzuwirken und sicherzustellen, dass sie sowohl in fortschrittlichen als auch in reifen Märkten relevant bleiben.

Diese strategischen Manöver verdeutlichen eine wachsende Kluft. Etablierte Akteure investieren Ressourcen in umfangreiche regionale Servicenetzwerke, um Lieferkettenrisiken zu mindern und eine ununterbrochene Unterstützung für ihre globale Kundenbasis zu gewährleisten. Im Gegensatz dazu bilden aufstrebende Herausforderer Joint Ventures und nutzen staatlich geförderte Pilotlinien, um ihre Werkzeugleistung zu demonstrieren und Glaubwürdigkeit auf dem Markt zu gewinnen. Nachhaltigkeit ist nun ein entscheidender Faktor bei Kaufentscheidungen und eröffnet Möglichkeiten in energieeffizientem Nassverfahren, geschlossenem CMP-Kreislauf und Energie-als-Dienstleistung-Verträgen. Diese Trends spiegeln die zunehmende Bedeutung von Umweltaspekten in der Halbleiterindustrie wider. Selbst in dieser konsolidierten Landschaft beweisen Nischenführer wie Lasertec und SCREEN, dass spezialisierte Segmente trotz hoher Eintrittsbarrieren Premium-Margen erzielen können. Ihr Fokus auf Segmente mit hohen Barrieren und hohem Wert zeigt, dass Innovation und Spezialisierung weiterhin wichtige Treiber der Rentabilität im Markt für Halbleiterausrüstung sind.

Marktführer in der Branche für Halbleiter-Frontend-Ausrüstung

Applied Materials Inc.

KLA Corporation

ASML Holding NV

LAM Research Corporation

Tokyo Electron Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum für Anbieter von Front-End-Anlagen liegt dort, wo die Skalierung der Spitzentechnologie-Logik auf den Prozesskontroll- und Materialstapel trifft, der für neue Bauelementarchitekturen benötigt wird. Da sich Nanosheet-Prozesse und die rückseitige Stromversorgung weiterentwickeln, fügen Fabs pro Wafer mehr kritische Ätz-, Abscheidungs- (einschließlich ALD-) und Metrologieschritte hinzu. High-NA-EUV erhöht zudem die Nachfrage nach aktinischer Inspektion, und die begrenzte Kapazität spezialisierter Anbieter für Blank-Inspektion hält Beschaffung und Kapazitätsplanung vorgezogen.

Programme zur geografischen Expansion bilden ein weiteres kurzfristiges Chancenfeld im Zusammenhang mit dem Bau neuer Fabs und Lokalisierungsbemühungen. Im Juli 2026 gab TSMC eine zusätzliche US-Investitionszusage von 100 Milliarden USD für neue fortschrittliche Fertigungs- und Verpackungsstandorte bekannt, während Intel eine Erweiterung um 5 Milliarden EUR auf seinem Campus in Leixlip, Irland, ankündigte. Beide Ankündigungen deuten auf anhaltende Anlageninstallationsaktivität in den Bereichen Lithografie, Ätzen, Abscheidung und Inspektion hin. Indien entwickelt sich zudem zu einem Nachfragezentrum für 300 mm, unterstützt durch Indien-bezogene Greenfield-Fab-Initiativen und Abstimmungsmaßnahmen der Anbieter, wie etwa das Memorandum of Understanding von ASML mit Tata Electronics vom Mai 2026 über Lithografieanlagen im Zusammenhang mit Indiens erstem kommerziellen 300-mm-Fab-Projekt in Dholera, Gujarat.

Aktuelle Branchenentwicklungen

- Juli 2026: ASML hob einen Meilenstein zur High-NA-EUV-Einsatzbereitschaft hervor, der mit dem Übergang von Intel Foundry zur Großserienfertigung mittels EXE-High-NA-EUV-Technologie im Intel-18A-Prozess verbunden ist. Dieser Schritt signalisiert den Fortschritt von High-NA-Anlagen von frühen Installationen hin zu Anwendungsfällen in der Großserienfertigung und verstärkt die Verknüpfung zwischen Lithografie-Roadmaps und der nachgelagerten Nachfrage nach Metrologie und Prozesskontrolle.

- Juni 2026: Applied Materials eröffnete einen Fertigungs- und F&E-Campus im Wert von 500 Millionen USD in Tampines, Singapur. Der Standort erweitert die regionale Kapazität und Support-Infrastruktur für Kunden im asiatisch-pazifischen Raum und trägt dazu bei, Servicezyklen zu verkürzen und die Widerstandsfähigkeit der Lieferkette für die durch KI-bezogene Kapazitätserweiterungen getriebene Nachfrage nach Front-End-Anlagen mit hoher Variantenvielfalt zu verbessern.

- Dezember 2025: Applied Materials präzisierte eine Erweiterung im Wert von 600 Millionen USD an seiner Anlage in Kalispell zur Erhöhung der Endura-Volta-PVD-Kapazität, mit Fertigstellung geplant für das vierte Quartal 2027. Die Investition stärkt die inländische Fertigungstiefe für kritische Abscheidungsplattformen, die in fortschrittlichen Bauelementstrukturen verwendet werden, und unterstützt eine schnellere Anlagenlieferung und Ersatzteilverfügbarkeit für stark ausgelastete Fabs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus Anlagen, die in den Waferfertigungsschritten vor Montage und Verpackung eingesetzt werden, über alle wichtigen Halbleiterregionen hinweg. Dazu zählen Werkzeuge für Strukturierung, Materialabtragung, Schichtbildung, Reinigung und Prozesskontrolle, die die Bauelementfertigung bei unterschiedlichen Nodes und Wafergrößen unterstützen.

Umfangsausschlüsse: Back-End-Montage, Testanlagen und ausgelagerte Verpackungsdienstleistungen werden in dieser Marktsumme nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Ausrüstungstyp

- Lithografieausrüstung

- Ätzausrüstung

- Abscheidungs- und Dünnschichtausrüstung

- Ionenimplantationsausrüstung

- CMP-Ausrüstung

- Reinigungsausrüstung

- Inspektion und Metrologie

- Beschichtungs- und Entwicklungsanlage

- Thermische Verarbeitung

- Nach Endverbraucherbranche

- Foundry und Logik

- IDM, Integrierter Gerätehersteller

- Speicher, DRAM und NAND

- Spezial-Analog und Leistung

- Nach Wafer-Größe

- 300 mm

- 200 mm

- 150 mm und = 100 mm

- Nach Prozessknoten-Technologie

- = 5 nm

- 6–16 nm

- 28–65 nm

- > 65 nm (Reif)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Marktumfang festzulegen und eine Nachfragekarte nach Region und Fab-Typ zu erstellen. Wir haben öffentliche Statistiken und Branchenveröffentlichungen wie SEMI-Updates (Anlagenauslieferungen und Ausblickskommentare), SIA-Publikationen, makroökonomische Reihen von OECD und Weltbank sowie Handels- und Industrieveröffentlichungen aus Quellen wie dem US Census Bureau und Eurostat ausgewertet. Diese haben wir mit Unternehmensberichten, Ergebnistranskripten, Investorenpräsentationen und seriöser Presseberichterstattung kombiniert, um Investitionszyklen, Node-Übergänge und Verschiebungen im Anlagen-Mix nachzuverfolgen.

Um das Modell praxisnah zu halten, wurden kostenpflichtige Datenbanken selektiv für Unternehmensfinanzdaten und -informationen, Nachrichten- und Finanz-Tracking sowie Referenzen zur Halbleiter-Wertschöpfungskette genutzt. Dies half, Umsatzaufteilungen, regionale Exponierung und den zeitlichen Ablauf größerer Kapazitätserweiterungen ohne Rückgriff auf einen einzigen Datenstrom zu überprüfen. Die hier aufgeführten Quellen der Sekundärforschung sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung während der Analyse genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, welcher Anteil der Fab-Ausgaben sich in Lieferungen von Front-End-Anlagen niederschlägt und wie sich der Mix mit schrumpfenden Nodes und der Hochlaufphase im Speicherbereich verändert. Wir sprachen mit einer breiten Auswahl an Rollen auf Anlagen- und Fab-Seite, darunter Produkt-, Beschaffungs-, Prozessentwicklungs- und Strategieteams, und überprüften anschließend die Eingaben über APAC, EMEA und Amerika hinweg, um regionale Verzerrungen bei Auslastungs- und Lieferzeitannahmen zu reduzieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 19% | APAC: 38% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 35% | EMEA: 36% |

| Kleinere Akteure: 19% | Manager: 46% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Anlagennachfrage aus Halbleiter-Investitionsplänen, Fab-Kapazitätserweiterungen und Verschiebungen der Prozessintensität nach Node und Wafergröße rekonstruiert wird. Anschließend prüfen wir die Gesamtsumme mit selektiven Bottom-up-Kontrollen wie stichprobenartigen Umsätzen nach Anlagenklasse, ASP-x-Lieferungs-Proxys, sofern Offenlegungen vorliegen, und Rückmeldungen aus dem Vertriebskanal zu Lieferzeiten und Lieferphasen, die zur Anpassung offensichtlicher Über- oder Unterzählungen genutzt werden.

Zu den wichtigsten Eingaben im Modell zählen angekündigte Fab-Ausbauten und Hochlaufpläne, Node-Migration (zum Beispiel der Anteil, der auf 5 nm und darunter im Vergleich zu ausgereiften Nodes übergeht), der Wafergrößen-Mix (300 mm gegenüber 200 mm und darunter), Schwankungen der Investitionsausgaben zwischen Speicher und Foundry sowie die Zunahme der Schrittzahl, die die Anlagenintensität für Lithografie, Ätzen, Abscheidung und Inspektion erhöht. Wo öffentliche Details fehlen, werden Lücken durch die Anwendung konservativer Durchdringungs- und Mix-Annahmen geschlossen, die in Interviews validiert und anschließend normalisiert wurden, damit regionale Gesamtsummen mit den beobachteten Investitionszyklen konsistent bleiben.

Für die Prognose wurde eine Szenarioanalyse verwendet, da der Markt empfindlich auf Zyklustiming, Exportkontrollen und Hochlaufverzögerungen reagiert, die von einer einzelnen Trendlinie nicht gut erfasst werden. Variablen wie die erwartete Nachfrage nach KI-Servern, HBM-bezogene Kapazitätserweiterungen und die erwartete Entspannung der Lieferzeiten wurden mit Branchenvertretern besprochen, und die endgültige Prognose spiegelt ein Basisszenario wider, das mit diesen Konsenssignalen im Einklang bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Marktsumme nicht von einer einzelnen Annahme abhängt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Richtung der Anlagenauslieferungen, dem Zeitplan des Fab-Baus und den berichteten Investitionsausgaben-Prognosen und untersuchen dann größere Abweichungen nach Anlagengruppe und Region, bevor eine Freigabe erfolgt. Wird eine Anomalie festgestellt, wird der zugrunde liegende Treiber überprüft, gefolgt von erneuten Rückfragen bei den Befragten, wenn die Abweichung wesentlich ist.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn bedeutende Ereignisse eintreten, wie etwa starke Revisionen der Investitionsausgaben, pausierte neue Fabs oder politische Änderungen, die den Zugang zu Anlagen beeinflussen. Vor der Auslieferung überprüfen wir die neuesten öffentlichen Angaben erneut, damit Kunden eine aktualisierte Sicht erhalten, die den aktuellsten Marktbedingungen entspricht.

Vergleich der Marktdimensionierung von Mordor Intelligence für den globalen Markt für Halbleiter-Front-End-Anlagen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Front-End-Anlagen können inkonsistent wirken, da unterschiedliche Studien nicht immer dieselben Anlagenfamilien erfassen, den Zyklus nicht auf die gleiche Weise zeitlich einordnen oder nicht die gleiche Währungs- und Lieferungserfassungslogik anwenden. Die größte Streubreite zeigt sich, wenn das Modell Front-End- und Back-End-Anlagen vermischt oder schnellere Node-Hochläufe annimmt, als die Fab-Zeitpläne realistisch unterstützen können.

In der Praxis wird die Lücke meist dadurch verursacht, ob Inspektions- und Metrologiewerkzeuge, Reinigungs-, CMP- und Track-Anlagen als Front-End-Anlagen mitgezählt werden, sowie durch die Art und Weise, wie Analysten verzögerte Lieferungen behandeln, die sich über Kalenderjahre hinweg verschieben. Manche Zahlen stützen sich auf ein einziges Verhältnis von Investitionsausgaben zu Anlagen und projizieren es fort, während andere ein aggressives ASP-Wachstum annehmen, ohne es gegen Anlagen-Mix- und Wafer-Start-Trends zu prüfen. Hier unterscheidet sich Mordor Intelligence dadurch, dass ausschließlich Waferfab-Anlagen vor der Montage gezählt und das Zyklustiming mit Eingaben zum Node- und Wafergrößen-Mix abgeglichen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 115,86 Milliarden USD (2026) | |

| Branchenverband A | 135,10 Milliarden USD (2025) | Diese Zahl spiegelt die gesamten Auslieferungen von Halbleiterfertigungsanlagen wider, die je nach Berichterstattungsschnitt auch Back-End-Anlagen und dienstleistungsbezogene Auslieferungen umfassen können, und sie wird für ein anderes Jahr angegeben als die hier verwendete Basis 2026. |

| Fachzeitschrift B | 97,07 Milliarden USD (2024) | Diese Schätzung scheint ein früheres Zyklusjahr zu verwenden und wendet möglicherweise eine breitere oder engere Anlagenliste an, ohne die Behandlung von Metrologie, Reinigung und CMP klar anzugeben, was die Summen bei Änderungen des Mixes erheblich verschieben kann. |

Die Tabelle zeigt, dass Timing- und Umfangsentscheidungen einen Großteil der Streubreite erklären, insbesondere wenn Zyklusjahre nicht aufeinander abgestimmt sind und benachbarte Anlagenkategorien unterschiedlich gruppiert werden. Indem die Summe mit beobachtbaren Fab-Ausbauten, Node-Migration und Wafergrößen-Mix verknüpft wird, bleibt die Schätzung nachvollziehbar auf Eingaben zurückführbar, die überprüft und bei sich ändernden Marktbedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Halbleiter-Frontend-Ausrüstung im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 163,99 Milliarden erreichen wird, angetrieben durch KI-Workloads, HBM-Hochläufe und anhaltende Fab-Erweiterungen im asiatisch-pazifischen Raum.

Welcher Ausrüstungstyp wird bis 2031 voraussichtlich am schnellsten wachsen?

High-NA-EUV-Lithografiesysteme, die mit einer geschätzten CAGR von 11,72 % wachsen, da die Sub-2-nm-Strukturierung in die Massenproduktion übergeht.

Warum erhöhen Speicherhersteller ihre Kapitalausgaben?

HBM3E- und geplante HBM4-Stapel erfordern umfangreiche TSV-Ätz-, Kupferfüll- und Wafer-Bonding-Werkzeuge, was eine CAGR von 10,40 % für die Ausrüstungsnachfrage im Speichersektor antreibt.

Wie werden Exportkontrollen die Werkzeuglieferanten beeinflussen?

Beschränkungen beim Verkauf fortschrittlicher Lithografie nach China zwingen Anbieter, Produktlinien aufzuteilen, und könnten das langfristige Wachstum um etwa 0,5 Prozentpunkte verringern.

Seite zuletzt aktualisiert am: