Halbleitergehäuse-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

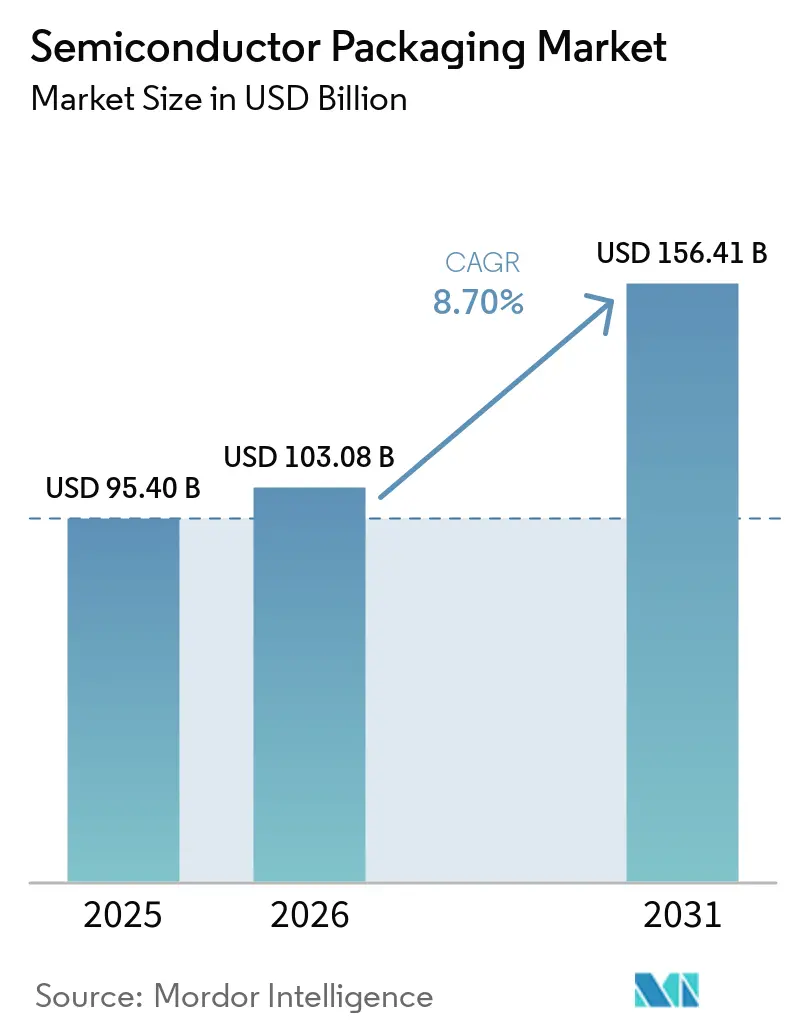

| Marktgröße (2026) | 103.08 Milliarden US-Dollar |

| Marktgröße (2031) | 156.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

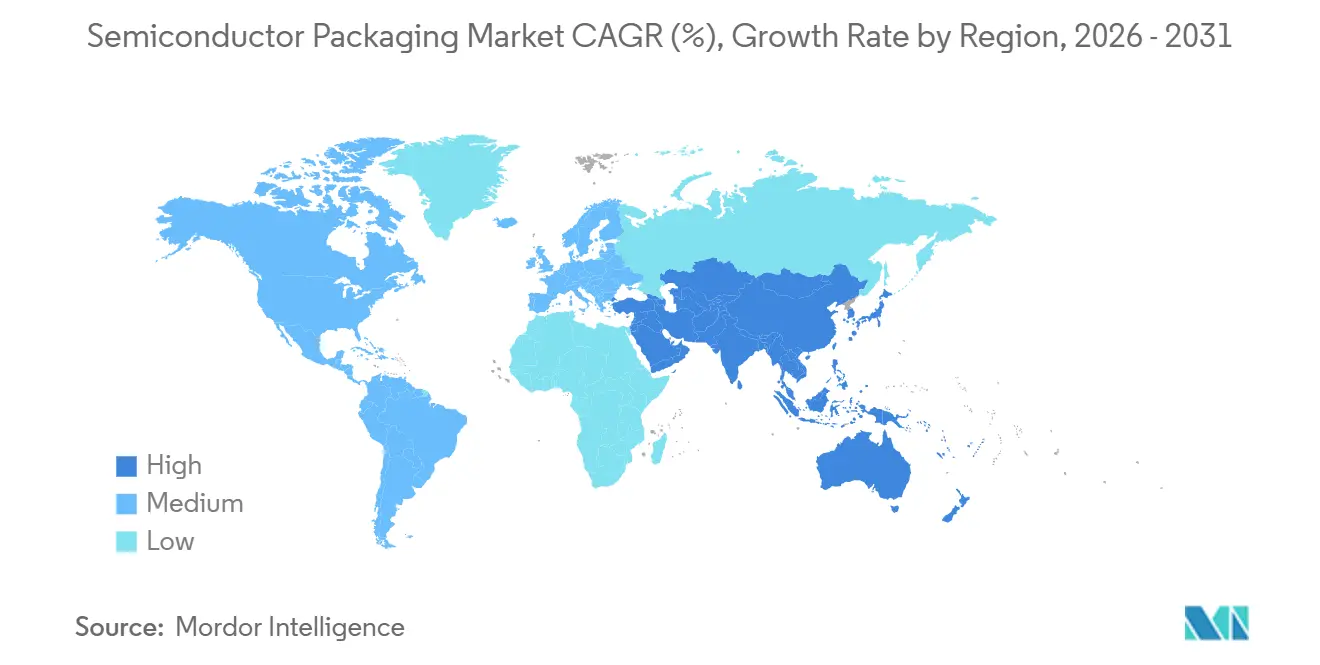

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

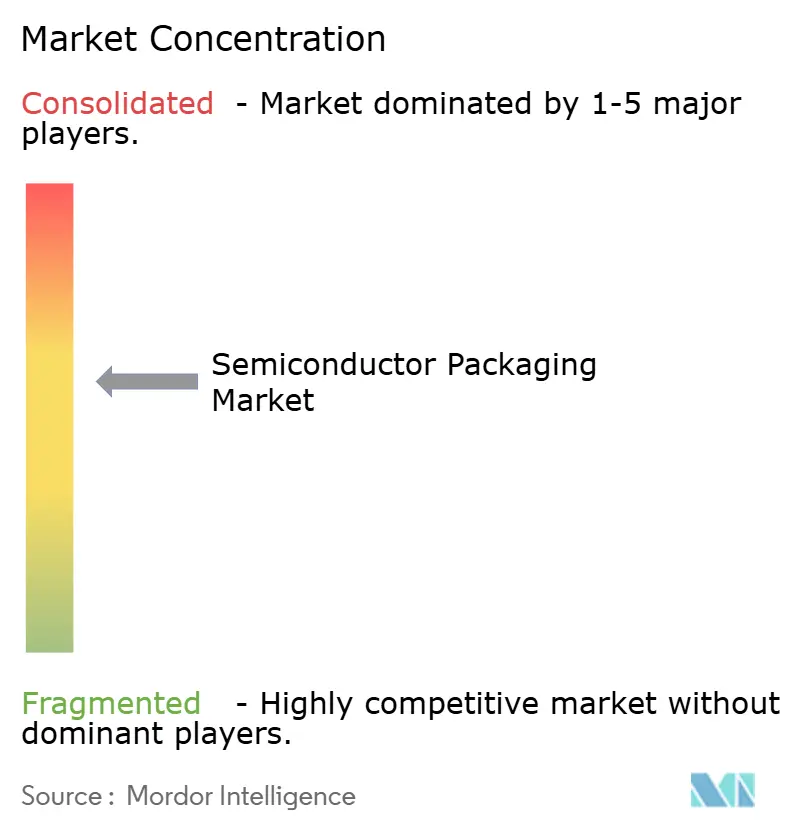

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Halbleitergehäuse-Marktanalyse von Mordor Intelligence

Die Größe des Halbleitergehäuse-Marktes wird für 2025 auf USD 95,40 Milliarden, für 2026 auf USD 103,08 Milliarden geschätzt und soll bis 2031 USD 156,41 Milliarden erreichen, mit einer CAGR von 8,70 % von 2026 bis 2031.

Das Wachstum wird durch den Bedarf von Hyperscale-Rechenzentren an KI-Beschleunigern, steigende Leistungsanforderungen von Elektrofahrzeugen sowie öffentliche Anreize im Rahmen des CHIPS and Science Act der Vereinigten Staaten und des EU Chips Act vorangetrieben. Kapazitätsengpässe bei 2,5D/3D-Interposern haben zu mehrjährigen Reservierungsverträgen geführt, während regionale Subventionen die traditionellen Outsourcing-Strukturen neu gestalten. Gleichzeitig erzeugen Substratknappheiten, Ausbeute-Herausforderungen beim Hybrid-Bonden und thermische Grenzen beim Fan-out-Wafer-Level-Packaging Gegendrücke, die Expansion und Risiko in Balance halten. Wettbewerbsstrategien drehen sich nun um die Rückwärtsintegration durch Foundries, Co-Investitionen durch Hyperscaler und die beschleunigte Einführung standardisierter Die-to-Die-Verbindungen, die gemeinsam die Entwicklung des Halbleitergehäuse-Marktes neu gestalten.

Wichtigste Erkenntnisse des Berichts

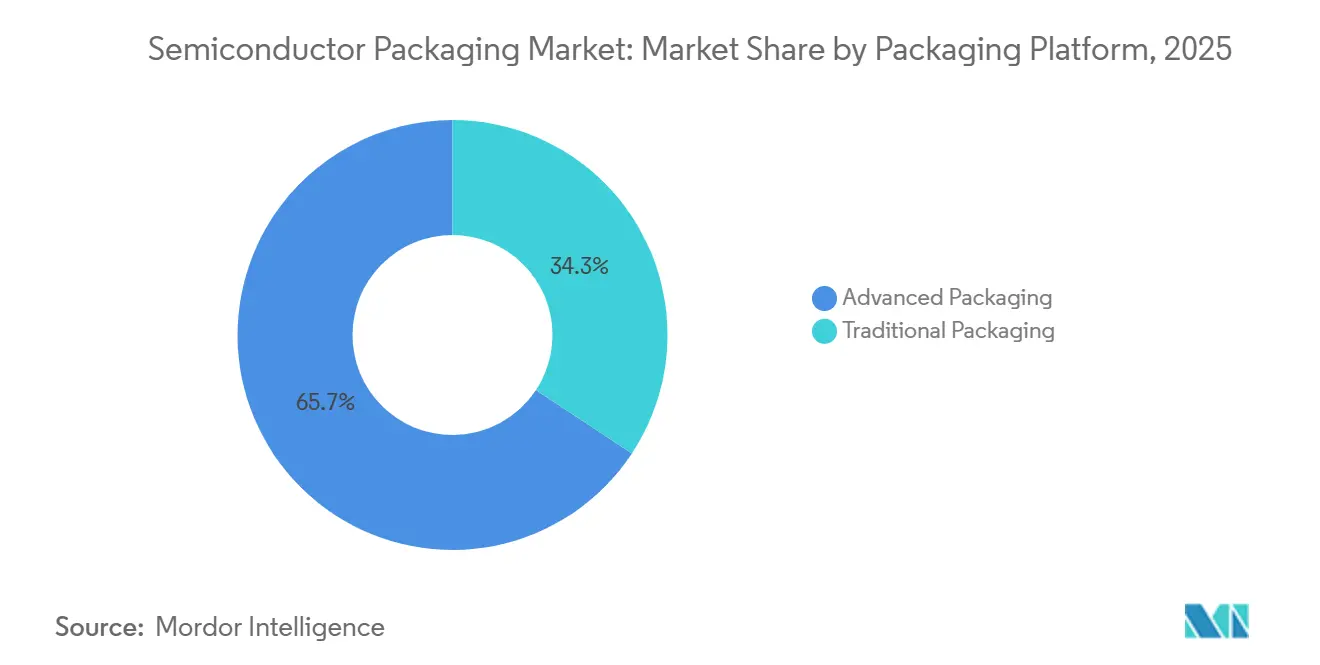

- Nach Verpackungsplattform führte Advanced Packaging im Jahr 2025 mit einem Umsatzanteil von 65,71 % und wird voraussichtlich bis 2031 mit einer CAGR von 10,61 % wachsen.

- Nach Verpackungsmaterial hielten organische Substrate im Jahr 2025 einen Anteil von 37,82 % am Halbleitergehäuse-Markt; Keramikgehäuse werden voraussichtlich bis 2031 mit einer CAGR von 11,67 % wachsen.

- Nach Wafer-Größe entfielen im Jahr 2025 59,17 % des Volumens auf 300-mm-Wafer; Panel-Level-Substrate werden voraussichtlich mit einer CAGR von 10,89 % bis 2031 wachsen.

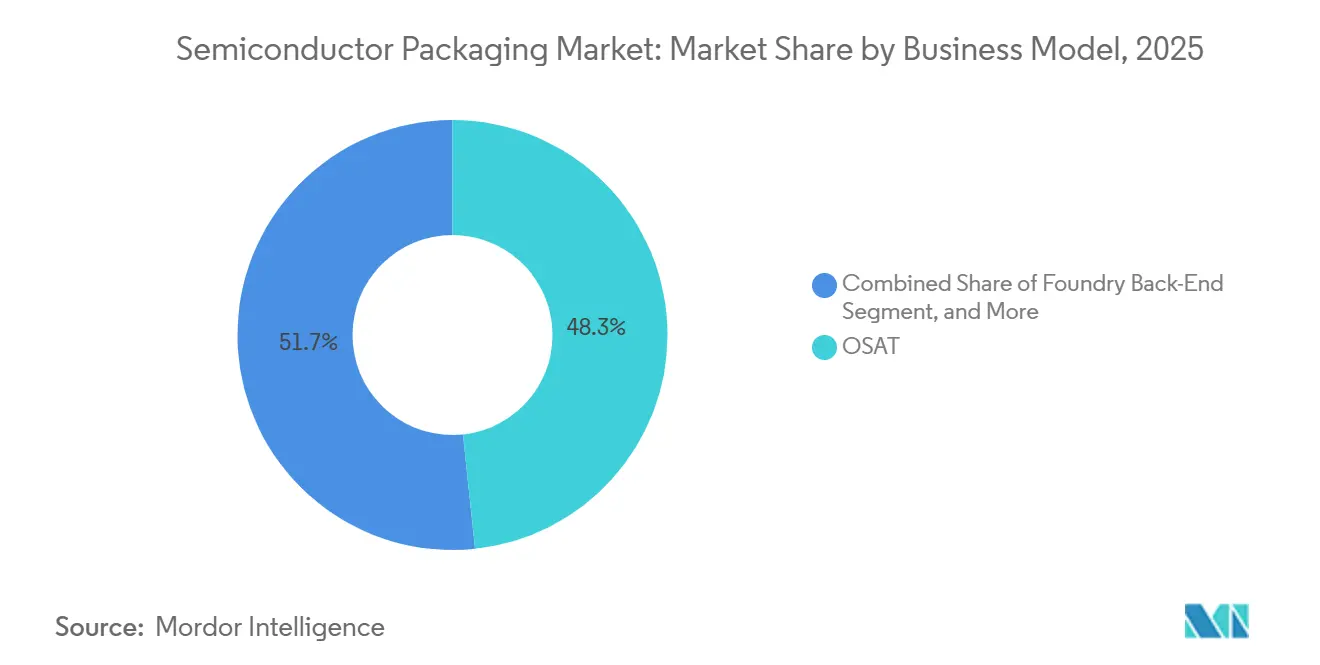

- Nach Geschäftsmodell erzielten Anbieter von ausgelagerter Montage und Tests im Jahr 2025 einen Umsatzanteil von 48,33 %, während Foundry-Back-End-Betriebe bis 2031 voraussichtlich eine CAGR von 10,83 % verzeichnen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 43,49 % der Nachfrage auf die Unterhaltungselektronik; Automobil- und Mobilitätsanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 11,43 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 66,89 %, während der Nahe Osten zwischen 2026 und 2031 voraussichtlich eine CAGR von 11,29 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Halbleitergehäuse-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Beschleuniger-Boom treibt 2,5D/3D-Interposer an | +2.3% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Leistungsmodule für Elektrofahrzeuge | +1.8% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte nach Europa | Langfristig (≥ 4 Jahre) |

| CHIPS-Anreize der Vereinigten Staaten und der EU | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 5G-RF-SiP-Nachfrage in China und Korea | +1.2% | Asiatisch-pazifischer Raum, vorwiegend China und Südkorea | Mittelfristig (2–4 Jahre) |

| Panel-Level-Packaging für ultra-kostengünstige IoT-Geräte | +1.0% | Global, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Chiplet-Architekturen für hochdichte Interposer | +1.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Beschleuniger-Boom treibt 2,5D/3D-Interposer an

Hyperscale-Rechenzentrumsbetreiber setzen heute Cluster mit mehr als 30.000 Grafikprozessoren pro Standort ein, die jeweils auf hochausbeute-Interposer angewiesen sind, um Logik-Dies mit High-Bandwidth-Memory-Stacks zu verbinden. Im Verlauf des Jahres 2025 meldete TSMC eine CoWoS-Kapazitätsauslastung von über 95 %, was Kunden dazu veranlasste, Kapazitätsslots bis 2027 zu sichern.[1]„Fortschritte bei der Umsetzung des EU Chips Act,” Europäische Kommission, ec.europa.eu Bei 2,5D-Geometrien liegt die durchschnittliche Ausbeute bei etwa 75 %, was bedeutet, dass jedes vierte Substrat mit Kosten von bis zu USD 10.000 pro Defekt ausgesondert wird. Intels Meteor-Lake-Prozessoren, die 2024 ausgeliefert wurden, demonstrierten einen Bump-Pitch von 10 Mikrometern, was die Gehäusefläche um 40 % reduzierte, die thermische Dichte jedoch auf nahezu 200 W/cm² ansteigen ließ. Kleinere fablose Unternehmen ohne Langzeitverträge sind einem Zuteilungsrisiko ausgesetzt, da Hyperscaler das Angebot monopolisieren.

Leistungsmodule für Elektrofahrzeuge in den Vereinigten Staaten und Asien

Wechselrichter für Elektrofahrzeuge erfordern Leistungsmodule, die Sperrschichttemperaturen über 200 °C und wiederholte Thermozyklen von 150 °C überstehen. Wolfspeed verdoppelte im Geschäftsjahr 2025 die Designgewinne im Automobilbereich für 800-Volt-Architekturen, wobei jeder Wechselrichter bis zu 12 diskrete Module verbraucht.[2] Keramische Substrate von Kyocera und NGK Spark Plug weisen Wärmeleitfähigkeiten von über 250 W/m·K auf, kosten jedoch ein Vielfaches organischer Laminate. Inlandsinhalt-Anreize in den Vereinigten Staaten veranlassten Infineon und ON Semiconductor, USD 2 Milliarden in Verpackungsinvestitionen in Texas und New York zu binden. Chinas vertikal integrierte BYD und CATL haben die Modulmontage ebenfalls internalisiert, um Leistung und Marge zu sichern.

CHIPS-Anreize der Vereinigten Staaten und der EU schaffen lokale Back-End-Fabs

Bis Dezember 2025 hatte der CHIPS and Science Act USD 7,9 Milliarden an Zuschüssen und USD 25 Milliarden an Kreditgarantien ausgegeben, wobei Amkor USD 400 Millionen erhielt, um eine USD 2 Milliarden teure Advanced-Packaging-Anlage neben TSMCs Phoenix-Fab zu errichten. In Europa subventioniert ein Pool von EUR 3,3 Milliarden (USD 3,5 Milliarden) ein gemeinsames Infineon-GlobalFoundries-Projekt in Dresden.[3] Automatisierung senkt die direkten Arbeitskosten nun auf unter 15 % der Gesamtkosten, sodass die Nähe zu Wafer-Fabs und Kunden den Kostenvorteil von Niedriglohnstandorten in Südostasien zunehmend überwiegt.

Chiplet-Architekturen für hochdichte Interposer

AMDs MI300-Beschleuniger integriert 13 Chiplets auf einem einzigen Interposer und liefert 5,3 TB/s Speicherbandbreite, während die Kosten für monolithische Dies um geschätzte 35 % gesenkt werden. Die Universal-Chiplet-Interconnect-Express-Spezifikation standardisiert elektrische, protokollbezogene und mechanische Schnittstellen, doch proprietäre Verbindungen von Intel, TSMC und Samsung behalten Latenzvorteile. Verpackungslinien müssen gemischte Bump-Pitches verwalten: 40 µm für Logik, 55 µm für Speicher und 100 µm für Leistung, was die Kapitalanforderungen pro Linie auf über USD 500 Millionen treibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ABF-Substratversorgungsengpass (Taiwan/Japan) | -1.2% | Global, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbeute-Herausforderungen bei 3D-TSV/Hybrid-Bonden | -0.9% | Global, konzentriert in Advanced-Packaging-Zentren | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für fortschrittliche Werkzeuge nach China | -0.7% | Asiatisch-pazifischer Raum, insbesondere China | Langfristig (≥ 4 Jahre) |

| Thermische Grenzen beim Fan-out-WLP unter 5 nm | -0.6% | Global, betrifft Hochleistungsrechnen und Mobilgeräte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ABF-Substratversorgungsengpass (Taiwan/Japan)

Ajinomoto-Build-up-Film-Substrate waren im Jahr 2025 weiterhin knapp, da Kapazitätserweiterungen bei Ibiden und Shinko Electric Industries Co., Ltd. erst Mitte 2026 das Volumen erreichen werden. Die Lieferzeiten für 12-lagige Substrate stiegen auf 38 Wochen, was Neudesigns oder Leistungskompromisse erzwang. Ein erstklassiger Cloud-Anbieter reagierte darauf mit einer Investition von USD 300 Millionen in ein taiwanesisches Gemeinschaftsunternehmen, um die Versorgung zu sichern.

Ausbeute-Herausforderungen bei 3D-TSV/Hybrid-Bonden

Through-Silicon-Via- und Hybrid-Bonding-Prozesse liegen in der Ausbeute noch immer 15–25 Prozentpunkte hinter konventionellen Flip-Chip-Ausbeuten zurück. TSMCs System-on-Integrated-Chips-Angebot erzielte in der frühen Produktion eine Ausbeute von 70 %, verglichen mit 90 % bei ausgereiften CoWoS-Prozessen. Ein fehlgeschlagener Multi-Die-Stack kann USD 2.000–5.000 an Silizium verschwenden, und eine Nachbearbeitung ist oft unmöglich. Intels Granite-Rapids-Server-Roadmap verzögerte sich 2024 aufgrund ähnlicher Probleme um zwei Quartale.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsplattform: Advanced-Lösungen festigen ihre Führungsposition

Advanced-Formate machten im Jahr 2025 65,71 % des Halbleitergehäuse-Marktanteils aus und werden bis 2031 mit einer CAGR von 10,61 % wachsen. Flip-Chip bleibt für Bauteile mit hoher Pinanzahl dominant, da sich der Lötkugel-Pitch auf 80 µm verengt. Fan-out-Wafer-Level-Packaging liefert 20 % Einsparungen bei der Stückliste für 5G-RF-Front-Ends, während System-in-Package- und Package-on-Package-Architekturen mobile Formfaktoren optimieren. Das 2,5D/3D-Teilsegment ist der am schnellsten wachsende Bereich, angetrieben durch KI-Beschleuniger, die acht oder mehr High-Bandwidth-Memory-Stacks pro Interposer einbetten.

Panel-Level-Packaging entwickelt sich zu einem Kostenstörer und wird voraussichtlich bis 2031 mit einer CAGR von 10,89 % wachsen. Rechteckige 510 mm × 515 mm große Substrate liefern 2,5-mal so viele Dies wie 300-mm-Wafer und senken die Kosten pro Die um bis zu 40 %. Allerdings sind neue Handhabungs- und Inspektionswerkzeuge erforderlich, was die Lernkurve auf 24 Monate verlängert. Traditionelle Drahtbond-Lösungen behalten ihre Relevanz bei Leistungsmanagement-ICs, diskreten Transistoren und älteren Automobilanwendungen, wo Kosten und Qualifikationsträgheit dominieren.

Nach Verpackungsmaterial: Keramikzuwachs konterkariert organische Dominanz

Organische Laminate hielten im Jahr 2025 einen Anteil von 37,82 %, doch die Versorgungsengpässe bei Ajinomoto-Build-up-Film fördern die Designdiversifizierung. Leadframes, Bonddrähte, Vergussmassen und Lotkugeln unterstützen gemeinsam preissensitive Bauteile. Die Kupferdrahtadoption erreichte bis 2025 über 80 % und spart USD 0,02–0,05 pro Einheit im Vergleich zu Gold. Epoxid-Vergussmassen enthalten nun Silikonvarianten, um Automobiltemperaturen über 150 °C standzuhalten.

Keramikgehäuse werden voraussichtlich mit einer CAGR von 11,67 % wachsen, angetrieben durch Siliziumkarbid- und Galliumnitrid-Leistungsmodule, die eine Wärmeleitfähigkeit über 200 W/m·K erfordern. Kyoceras Erweiterung im Jahr 2024 erhöhte die Aluminiumnitrid-Kapazität um 25 %. Die-Attach- und Wärmeübergangsverbindungen sind kritisch geworden, da die Logikleistungsdichte 100 W/cm² übersteigt. Der Halbleitergehäuse-Markt prüft weiterhin Zweitlieferantenoptionen für ABF-Dielektrika, um das Risiko eines Einzellieferanten zu vermeiden.

Nach Wafer-Größe: Panel-Wirtschaftlichkeit fordert den 300-mm-Standard heraus

Das 300-mm-Format erfasste 2025 59,17 % des Volumens dank ausgereifter Werkzeuge und breiter Verfügbarkeit. Größen unter 200 mm bestehen bei Galliumarsenid-RF- und Siliziumkarbid-Leistungsbauelementen fort, wo die Substratkosten den Durchmesser bestimmen. Panel-Level-Packaging, hier als über 450 mm klassifiziert, wird mit 10,89 % wachsen, da Nepes Corporation und ASE Technology Holding Co., Ltd. Pilotlinien in Betrieb nehmen.

Ein einzelnes Panel liefert wesentlich mehr Dies als ein 300-mm-Wafer, da der Randausschluss entfällt. Nicht-kreisförmige Substrate erfordern jedoch neue Lithografie-, Handhabungs- und Messtechnikplattformen. Die installierte Basis von USD 30 Milliarden an 300-mm-Ausrüstung erzeugt Trägheit, sodass Analysten erwarten, dass Panels bis 2030 nur 15–20 % der kostengünstigen Bauteile sichern werden und eher neben Wafer-Prozessen koexistieren als diese zu ersetzen.

Nach Geschäftsmodell: Foundries beschleunigen die Rückwärtsintegration

Anbieter von ausgelagerter Montage und Tests kontrollierten im Jahr 2025 48,33 % des Halbleitergehäuse-Marktes, doch Foundry-Back-End-Dienste sind auf dem Weg zu einer CAGR von 10,83 %. TSMC, Samsung Electronics Co., Ltd. und Intel Corporation skalieren InFO-, I-Cube-, X-Cube- und Foveros-Plattformen, um schlüsselfertige Lösungen anzubieten. Traditionelle OSATs reagieren mit USD 3 Milliarden schweren Kapitalplänen für 2,5D- und 3D-Linien sowie Kapazitätsreservierungsprogrammen, die langfristigen Partnerschaften ähneln.

Integrierte Gerätehersteller bevorzugen die interne Verpackung für proprietäre Produkte, räumen jedoch die steigende Kapitalbelastung ein. Intel Corporation plant, bis 2027 30 % des Verpackungsvolumens auszulagern und interne Linien auf führende Stacks zu konzentrieren. Hyperscaler wie Amazon Web Services und Google Cloud co-finanzieren nun Kapazitäten und verwischen die Grenze zwischen Kunde und Lieferant. Die Wettbewerbslandschaft des Halbleitergehäuse-Marktes umfasst daher reine OSATs, vertikal integrierte Foundries und hybride Konsortien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Automobilsektor überholt das Wachstum der Unterhaltungselektronik

Die Unterhaltungselektronik behielt im Jahr 2025 43,49 % der Nachfrage, doch die Stückzahllieferungen von Smartphones haben sich bei rund 1,2 Milliarden jährlich eingependelt. Automobil- und Mobilitätslösungen werden bis 2031 mit 11,43 % wachsen, angetrieben durch Sensorfusion, Lidar und Hochtemperatur-Leistungsmodule. Jeder Traktionswechselrichter eines Elektrofahrzeugs verbraucht mehrere Siliziumkarbid-Module, die Keramikgehäuse mit einer Wärmeleitfähigkeit von über 250 W/m·K erfordern.

Rechen- und Rechenzentrumsgeräte erzielen die höchsten durchschnittlichen Verkaufspreise, wobei KI-Beschleuniger USD 30.000 pro Einheit übersteigen. Luft- und Raumfahrt-, Medizin-, Industrie- und Energiesegmente setzen auf hochzuverlässige, langqualifizierte Gehäuse statt auf Spitzenleistung. Da diese Branchen die Nachfrage stabilisieren, gewinnt der Halbleitergehäuse-Markt Widerstandsfähigkeit gegenüber der Smartphone-Zyklizität.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 66,89 % des Halbleitergehäuse-Marktes, gestützt durch Taiwans Führungsrolle bei der Flip-Chip- und Fan-out-Verarbeitung sowie Chinas Skalierung bei der Standardmontage. Die im Oktober 2024 erlassenen Exportkontrollen schränken den Zugang des Festlands zu modernsten Werkzeugen weiterhin ein und veranlassen inländische Akteure, Hybrid-Bonding-Umgehungslösungen zu entwickeln, die Ausbeute für Autonomie opfern. Samsungs und SK Hynix aus Südkorea integrieren die Speicherverpackung vertikal, während Japans Shinko Electric Industries Co., Ltd. und Ibiden die Fertigung von Substraten mit hoher Lagenanzahl dominieren.

Der Anteil Nordamerikas steigt, da CHIPS-Act-Anreize neue Linien in Arizona, New Mexico, Texas und Ohio subventionieren. Amkors USD 2 Milliarden teure Anlage in Arizona und Intels Verpackungserweiterungen bringen fortschrittliche Kapazitäten in die Region und unterstützen Anforderungen der Verteidigungs- und Automobilsicherheit. Europa bleibt kleiner, soll aber bis 2030 durch den EU Chips Act die Kapazität verdoppeln, wobei Deutschlands Dresdner Cluster die Investitionen anführt.

Der Nahe Osten weist mit 11,29 % die schnellste regionale CAGR auf, da der Public Investment Fund Saudi-Arabiens und Mubadala der Vereinigten Arabischen Emirate Öleinnahmen in die Halbleiterdiversifizierung lenken. Greenfield-Montage- und Testlinien, die für 2027–2028 geplant sind, werden zunächst auf Unterhaltungselektronik- und Automobilmodule abzielen, bevor sie zu fortschrittlichen Interposern übergehen. Südamerika und Afrika halten Nischenbeteiligungen aufrecht und konzentrieren sich auf Drahtbond- und Leadframe-Dienste für lokalisierte Industrienachfrage.

Wettbewerbslandschaft

Die Halbleitergehäuse-Branche ist mäßig konzentriert: Die Top-10-Anbieter halten etwa 55 % des globalen Umsatzes. ASE Technology Holding Co., Ltd., Amkor Technology, Inc. und JCET Group Co., Ltd. verankern das OSAT-Segment, während TSMC, Samsung Electronics Co., Ltd. und Intel Corporation vollständig integrierte Wafer-to-Package-Dienste anbieten. Die strategische Divergenz ist ausgeprägt. Foundries nutzen Prozesskontrolle und Kundenbindung, OSATs skalieren Kapazitäten über mehrere Regionen, und Hyperscaler co-investieren zunehmend, um langfristige Produktion zu sichern.

Technologische Differenzierung hängt nun von Bump-Pitch, Verformungskontrolle und Wärmemanagement ab. Führende Unternehmen im Bereich Hybrid-Bonden unter 10 Mikrometern können eine Ausbeute von 80 % beanspruchen, eine Schwelle, die Nachzügler kaum erreichen. Die Intensität des geistigen Eigentums steigt: Das Patentamt der Vereinigten Staaten verzeichnete 2024 einen Anstieg der verpackungsbezogenen Anmeldungen um 35 % im Jahresvergleich, wobei Intel Corporation, TSMC und Samsung Electronics Co., Ltd. jeweils mehr als 200 Patente einreichten.

Substratknappheiten und thermische Einschränkungen fördern die Zusammenarbeit entlang der Wertschöpfungskette. Cloud-Anbieter finanzieren ABF-Kapazitäten, um Versorgungsengpässe zu mindern, und Substrathersteller gründen Gemeinschaftsunternehmen zur geografischen Diversifizierung. Die Standardisierung im Rahmen des Universal-Chiplet-Interconnect-Express-Konsortiums, das bis Ende 2025 auf 120 Mitglieder angewachsen ist, deutet darauf hin, dass der langfristige Wettbewerbsvorteil von proprietären Verbindungen zur Ökosystemintegration verlagert wird.

Marktführer im Halbleitergehäuse-Bereich

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Co. Ltd.

Micron Technology, Inc.

Texas Instruments Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: TSMC kündigte eine CoWoS-Kapazitätserweiterung im Wert von USD 5 Milliarden in Taiwan an und erhöht die Produktion bis Mitte 2027 um 50 %.

- November 2025: Samsung Electronics Co., Ltd. begann mit der Serienproduktion von X-Cube-3D-Packaging in Pyeongtaek und erreichte dabei einen Hybrid-Bonding-Pitch unter 10 Mikrometern.

- Oktober 2025: Amkor Technology, Inc. und TSMC unterzeichneten einen 10-jährigen Kapazitätsreservierungsvertrag für Amkors Anlage in Arizona.

- September 2025: ASE Technology Holding Co., Ltd. verpflichtete sich zu USD 500 Millionen für Panel-Level-Fan-out-Kapazitäten in Taiwan mit dem Ziel, IoT-Geräte zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Halbleiterverpackungsmarkt als alle Einnahmen aus dem Verkauf fertiger Gerätepakete, traditioneller Leadframe-Formate sowie fortschrittlicher Lösungen wie Fan-out-Wafer-Level, Flip-Chip, 2,5D und gestapelter 3D-Strukturen, die integrierte Schaltkreise schützen, verbinden und thermisch verwalten.

Verkäufe von Hilfsgeräten, Rohmaterialien und Front-End-Foundry-Dienstleistungen liegen außerhalb dieser Grenze. Ausschluss des Geltungsbereichs: Verpackungsgeräte, Verpackungsmaterialien und ausgelagerte Testdienstleistungen bleiben außerhalb des Geltungsbereichs, sofern sie nicht direkt Teil des Paketwertes sind.

Segmentierungsübersicht

- Nach Verpackungsplattform

- Advanced Packaging

- Flip-Chip

- Fan-out-WLP

- Fan-in-WLP

- 2,5D / 3D-IC

- Embedded-Die

- SiP / PoP

- Panel-Level-Packaging

- Traditional Packaging

- Drahtbond

- Leadframe

- QFN / QFP / SOP

- Advanced Packaging

- Nach Verpackungsmaterial

- Organische Substrate

- Leadframes

- Bonddrähte

- Vergussmassen

- Keramikgehäuse

- Lotkugeln und Bumps

- Die-Attach und Wärmeübergangsverbindungen

- Nach Wafer-Größe

- Unter 200 mm

- 300 mm

- Über 450 mm / Panel

- Nach Geschäftsmodell

- OSAT

- Foundry-Back-End

- IDM In-House

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Smartphones und Wearables

- PCs, Tablets und Unterhaltungselektronikgeräte

- Rechnen und Rechenzentrum

- Automobil und Mobilität

- Kommunikation und Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Medizin- und Gesundheitsgeräte

- Industrie und Energie (LED / Leistung)

- Unterhaltungselektronik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Taiwan

- Übriger asiatisch-pazifischer Raum

- Rest der Welt

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit OSAT-Führungskräften, Foundry-Back-End-Managern, Substratlieferanten und Einkaufsleitern in Asien, Nordamerika und Europa. Die Gespräche validieren durchschnittliche Verkaufspreise, Ausbeute-Drifts und das Tempo, mit dem Automobilkunden von Wire-Bond auf Flip-Chip umsteigen. Nachfolgebefragungen mit Verpackungsdesigningenieuren klären den erwarteten Anteil von 2,5D/3D-Architekturen in KI-Beschleunigern während des Prognosezeitraums.

Desk Research

Öffentlich zugängliche erstklassige Quellen bilden unser Ausgangsgitter. Daten von Organisationen wie SEMI, WSTS und nationalen Zollportalen skizzieren Produktions-, Handels- und Kapitalausgabenströme, während JEITA- und SIA-Bulletins Nachfragesignale in der nachgelagerten Elektronik aufzeigen. Unternehmens-10-Ks, Investorenpräsentationen und Patentregister liefern kontextuellen Hintergrund zur Technologiemigration in Richtung Chiplets und Hybrid-Bonding. Um regionale Lücken zu schließen, greifen wir auf kostenpflichtige Repositorien zurück (D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Deal-Nachrichten). Die obige Liste ist illustrativ, und viele weitere Quellen leiten die Desk-Phase.

Staatliche Anreize, beispielsweise die Vergabeliste des U.S. CHIPS Act, und Lieferstatistiken von Handelsverbänden helfen uns, Fingerabdrücke wie ABF-Substratpreisanstiege, Fan-out-Linienauslastung und Panel-Level-Pilotvolumina zu erfassen, die dem Modell Echtzeit-Anker bieten.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit den globalen Halbleiterumsätzen, filtert den verpackbaren Die-Anteil heraus und wendet Penetrationsfaktoren für jede Verpackungsplattform an; selektive Bottom-up-Prüfungen, stichprobenartige OSAT-Umsatzzusammenführungen und ASP × Volumen-Berechnungen, stimmen die Gesamtwerte ab. Zu den wichtigsten Variablen gehören Wafer-Starts auf fortschrittlichen Knoten, Substratkapazitätserweiterungen, Fan-out-Panel-Lieferungen, durchschnittliche Lagenzahl in HBM-Stacks, Halbleiterinhalt pro Fahrzeug im Automobilbereich und vorherrschende ASP-Deltas zwischen traditionellen und fortschrittlichen Formaten. Eine multivariate Regression, die diese Treiber projiziert, bildet die Grundlage für den Ausblick 2025–2030. Lückenbereiche, wie z. B. die interne Verpackung bei IDMs, werden mit kalibrierten Verhältnissen aus Experteninterviews vor der abschließenden Abstimmung überbrückt.

Datenvalidierung & Aktualisierungszyklus

Entwurfszahlen durchlaufen Varianzprüfungen anhand von Handels-, Preis- und Unternehmensführungs-Benchmarks und werden anschließend einer zweistufigen Analystenprüfung unterzogen. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – wie ein Substrat-Fab-Brand oder eine plötzliche Exportkontrolle – die Basisannahmen verschieben.

Warum Mordors Halbleiterverpackungs-Baseline als verlässlich gilt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Abdeckungsausschnitte, Währungsbasen oder Aktualisierungsrhythmen wählen. Nutzer wünschen Klarheit darüber, warum Gesamtwerte variieren und welcher Zahl Vertrauen geschenkt werden sollte.

Wesentliche Lückentreiber entstehen, wenn andere Verpackungsmaterialien bündeln, fortschrittliche Fan-out-Linien ausschließen oder Währungen zum Kassakurs statt zum Jahresdurchschnitt umrechnen und damit die Inflationseffekte 2025 unterschätzen. Einige Anbieter frieren Szenarien für drei oder mehr Jahre ein, während Mordors jährliche Aktualisierung neue CHIPS-finanzierte Kapazitäten und den 19%igen Anstieg der KI-getriebenen 2,5D-Nachfrage erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 49,88 Mrd. (2025) | Mordor Intelligence | |

| USD 43,95 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt fortschrittliche Fan-out- und 2,5D-Volumina aus; verwendet Kassakurs-FX |

| USD 55,02 Mrd. (2025) | Regionales Beratungsunternehmen B | Bündelt Verpackungsmaterialien und Testdienstleistungen; begrenzte Primärvalidierung |

Zusammenfassend liefert Mordor Intelligence eine ausgewogene, transparente Baseline, die auf klar definierten Geltungsbereichen, jährlich aktualisierten Variablen und zweistufigen Validierungsschritten basiert – und Entscheidungsträgern eine Zahl bietet, die sie mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Halbleitergehäuse-Markt im Jahr 2031 erreichen?

Der Halbleitergehäuse-Markt wird bis 2031 voraussichtlich USD 156,41 Milliarden erreichen und mit einer CAGR von 8,70 % wachsen.

Welches Segment führt derzeit bei der Plattformadoption?

Advanced Packaging führt mit einem Anteil von 65,71 % im Jahr 2025 und wächst weiterhin schneller als traditionelle Drahtbond-Optionen.

Warum gewinnen Keramikgehäuse Marktanteile?

Wechselrichter für Elektrofahrzeuge und andere Hochtemperaturmodule benötigen eine Wärmeleitfähigkeit über 200 W/m·K, die Keramiksubstrate liefern.

Wie wird die CHIPS-Act-Finanzierung die regionale Kapazität beeinflussen?

Zuschüsse und Kreditgarantien der Vereinigten Staaten subventionieren neue Linien in Arizona, New Mexico, Texas und Ohio und steigern die nordamerikanische Advanced-Packaging-Kapazität bis 2028 um mehr als 20 %.

Welche Faktoren begrenzen die Einführung von Panel-Level-Packaging?

Nicht-kreisförmige Panels erfordern neue Lithografie- und Inspektionswerkzeuge, und die Ausbeute-Lernkurven können sich über 24 Monate erstrecken, was eine schnelle Migration von etablierten 300-mm-Wafer-Linien hemmt.

Seite zuletzt aktualisiert am: