Marktgröße und Marktanteil für Die-Attach-Anlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Die-Attach-Anlagen von Mordor Intelligence

Die Marktgröße für Die-Attach-Anlagen wird im Jahr 2026 auf 2,13 Milliarden USD geschätzt, ausgehend von einem Wert von 1,93 Milliarden USD im Jahr 2025, mit Projektionen für 2031 in Höhe von 3,49 Milliarden USD, was einer CAGR von 10,36 % über den Zeitraum 2026–2031 entspricht. Staatliche Anreize zur Lokalisierung von Halbleiterlieferketten, die rasche Elektrifizierung von Fahrzeugen und der Aufschwung Chiplet-basierter KI-Beschleuniger halten die Kapitalausgaben für neue Bondingwerkzeuge gemeinsam auf einem Expansionspfad. Parallel dazu treiben die zunehmende Verbreitung von Bauelementen mit breiter Bandlücke die Prozesstemperaturen und Druckprofile in die Höhe, während Mini-LED-Hintergrundbeleuchtungen und neu entstehende Mikrodisplay-Fertigungsstätten eine Platzierungswiederholgenauigkeit von unter 5 µm erfordern. Anlagenlieferanten reagieren mit hybriden Architekturen, die Flip-Chip-, Eutektikum- und Drucksinterköpfe auf einem einzigen Chassis vereinen, sodass Auftragshersteller heterogene Integration ohne Linienwechsel bewältigen können. Höhere durchschnittliche Verkaufspreise für diese konfigurierbaren Plattformen puffern die Anbieter gegen smartphone-zentrierte Konjunkturabschwächungen ab, und Prozesskontrollsoftware, die eine Bond-für-Bond-Rückverfolgbarkeit erfasst, entwickelt sich als Differenzierungsmerkmal in Kundenqualifizierungsaudits.

Wesentliche Erkenntnisse des Berichts

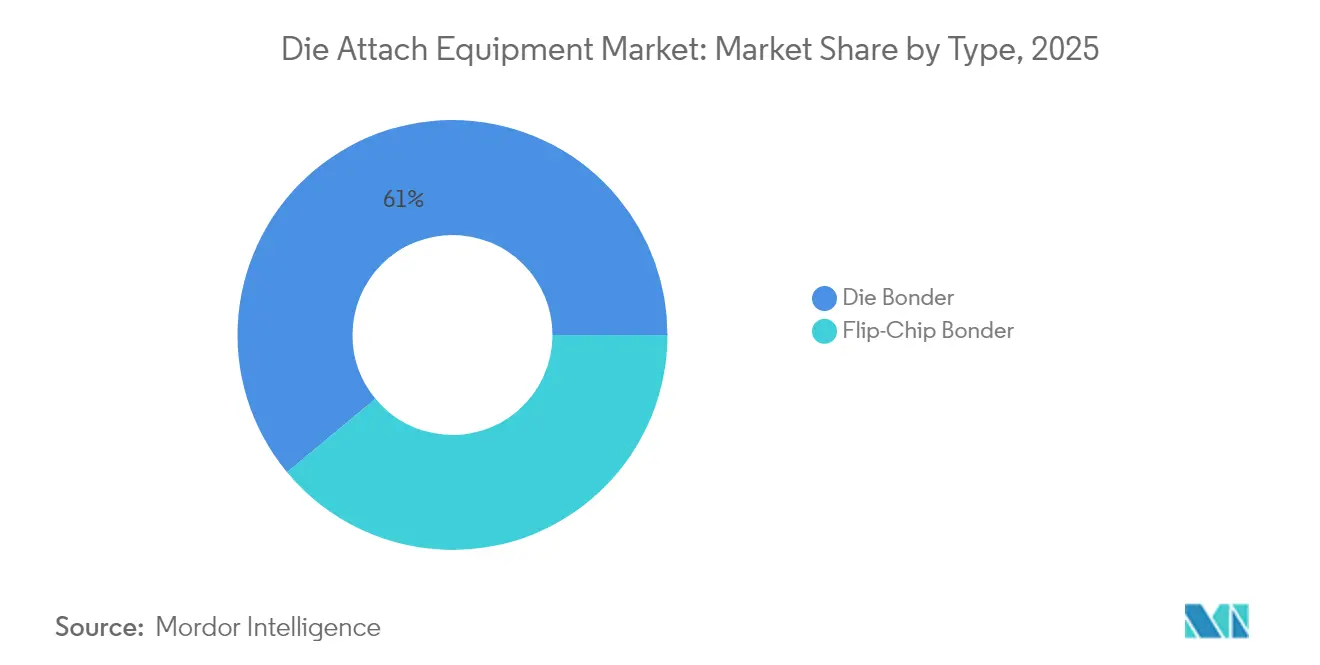

- Nach Bonder-Typ führten Die-Bonder mit einem Marktanteil von 61,02 % im Jahr 2025 beim Markt für Die-Attach-Anlagen, während für Flip-Chip-Bonder eine CAGR von 11,35 % bis 2031 prognostiziert wird.

- Nach Bondingtechnik entfielen 37,64 % der Marktgröße für Die-Attach-Anlagen im Jahr 2025 auf Epoxidharz; für Hybridbonding wird eine Wachstumsrate von 11,58 % CAGR bis 2031 prognostiziert.

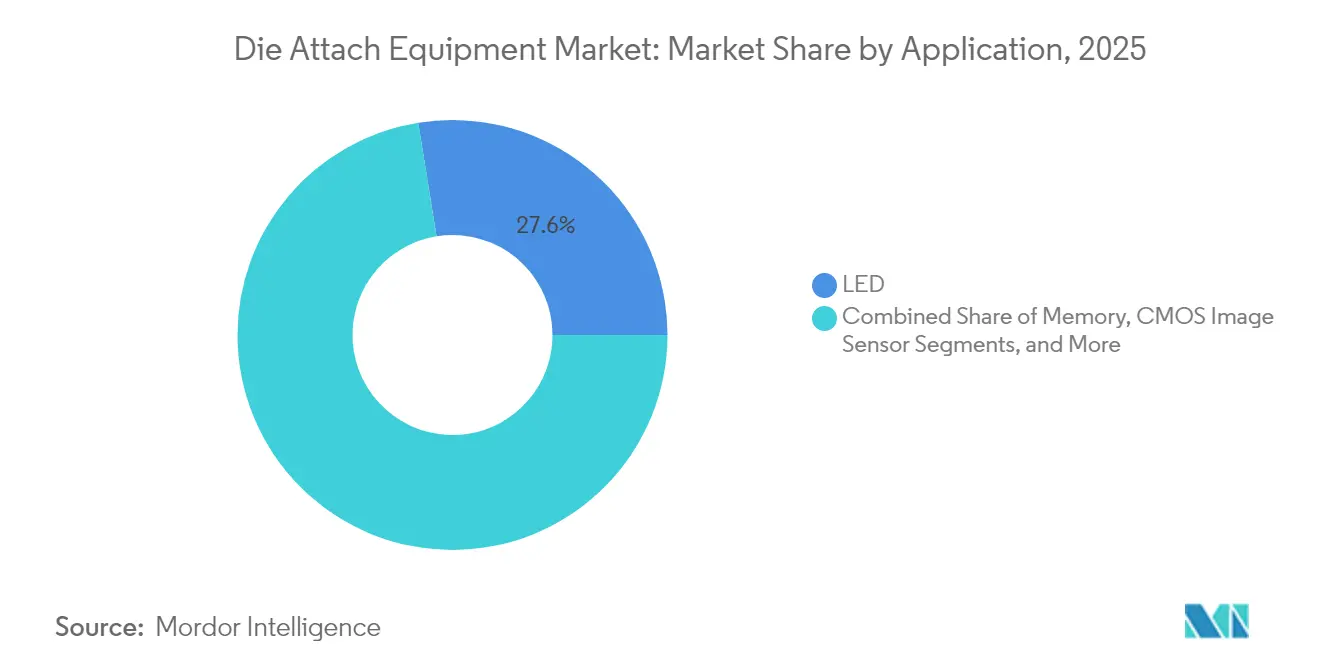

- Nach Anwendung trug die LED-Fertigung im Jahr 2025 27,55 % zur Marktgröße für Die-Attach-Anlagen bei, und Optoelektronik/Photonik entwickelt sich mit einer CAGR von 12,96 % bis 2031.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Marktanteil von 32,74 % am Markt für Die-Attach-Anlagen, während Automobil und Transport zwischen 2026 und 2031 die höchste prognostizierte CAGR von 14,02 % verzeichnet.

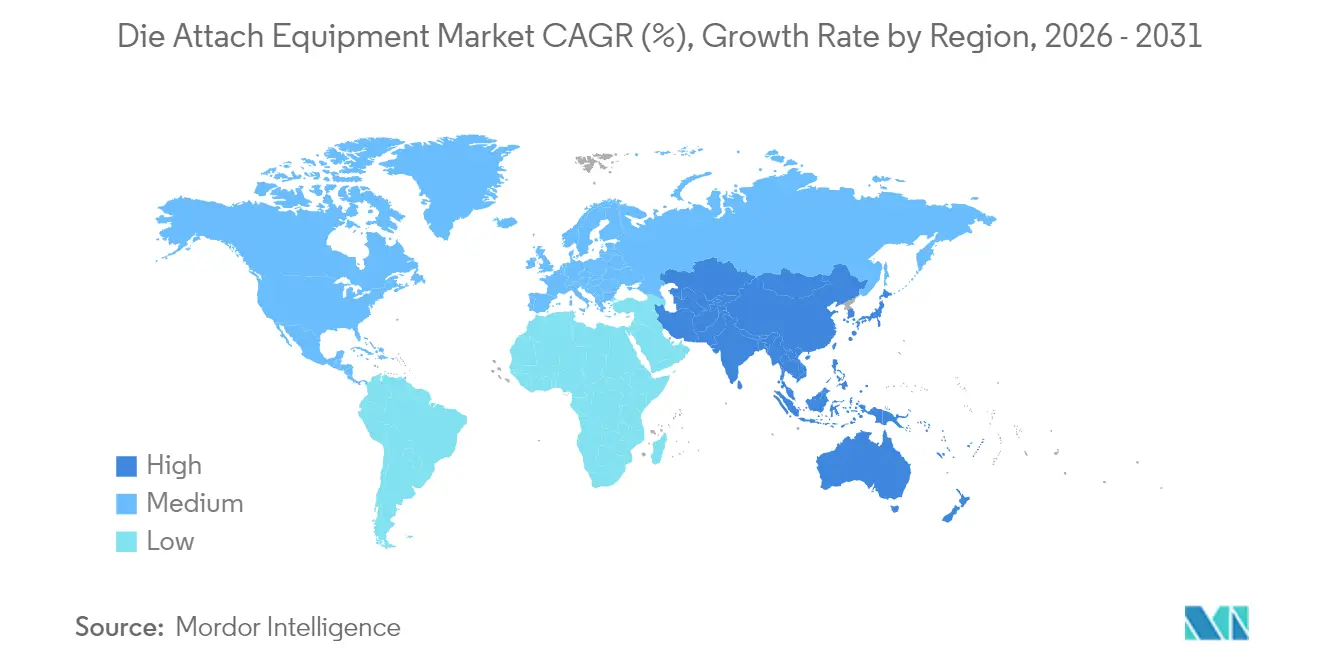

- Nach Geografie erfasste Nordamerika im Jahr 2025 55,05 % der Marktgröße für Die-Attach-Anlagen; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 13,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Die-Attach-Anlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung des AuSn-Eutektikum-Die-Attachs in fortgeschrittenen HF-Modulen | +1.80% | Weltweit, mit frühzeitigen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung diskreter SiC/GaN-Leistungsbauelemente in EV-Wechselrichtern | +2.30% | APAC als Kern, Ausweitung auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Mini-/Mikrodisplay-Kapazitäten für LED in Asien | +1.50% | APAC, insbesondere China, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Bedarf an heterogener Integration für Chiplet-basierte KI-Beschleuniger | +2.10% | Weltweit, mit Schwerpunkt in Taiwan und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche CHIPS-ähnliche Fertigungsanlagen-Anreize außerhalb der USA | +1.40% | Nordamerika, EU, mit Ausweitung auf Indien und Japan | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Photonik-Verpackungslinien mit hoher Variantenvielfalt und niedrigem Volumen | +0.90% | Nordamerika und EU, Nischenerweiterung in den APAC-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des AuSn-Eutektikum-Die-Attachs in fortgeschrittenen HF-Modulen

Gold-Zinn-Eutektikumbonding hat wieder an Popularität gewonnen, da 5G-Millimeterwellen- und Satelliten-Nutzlasten höhere Wärmelasten abführen, als herkömmliche Epoxidverbindungen bewältigen können. Die 80/20-Legierung schmilzt bei 280 °C und weist dennoch eine Wärmeleitfähigkeit nahe 57 W/mK auf, was hermetische Gehäuse ermöglicht, die thermische Zyklen in der Luft- und Raumfahrt sowie Verteidigungsanwendungen überstehen.[1]Palomar Technologies, „Technische Veröffentlichungen & E-Books,” palomartechnologies.com Pulswärmewerkzeuge begrenzen die Energie auf den Verbindungsbereich und verhindern Substratverformungen, die historisch die AuSn-Einführung auf größeren laminierten Leiterplatten eingeschränkt haben. Obwohl das Volumen bescheiden bleibt, sind die Margen attraktiv und rechtfertigen Premiumpreise für Anlagen, da OEMs die Langlebigkeitsspezifikationen für geschäftskritische Funkgeräte verschärfen.

Verbreitung diskreter SiC/GaN-Leistungsbauelemente in EV-Wechselrichtern

Siliziumkarbid- und Galliumnitrid-Schalter halten Sperrschichttemperaturen über 200 °C aufrecht, weshalb Automobil-Tier-1-Lieferanten von Epoxidharz zu druckgesinterten Silberschichten wechseln, die den Wärmewiderstand verringern und Hohlräume eliminieren.[2]Bozhon Semiconductor, „FastStar-Serie,” bozemi.com Neue Die-Attach-Plattformen integrieren eine Drucküberwachung mit geschlossenem Regelkreis und Kammern mit kontrollierter Atmosphäre, die das Sintern in weniger als 3 Minuten abschließen und frühere Zyklen von sechs Minuten übertreffen. Da Fahrzeugprogramme die Produktionswerkzeuge zwei Jahre vor dem Serienproduktionsbeginn festlegen, genießen Anlagenlieferanten vorhersehbare Auftragseingänge, wobei Kaufwellen jedoch weiterhin mit Modelljahreinführungen synchronisiert bleiben, was zu Umsatzschwankungen führt.

Aufbau von Mini-/Mikrodisplay-Kapazitäten für LED in Asien

Display-Hersteller, die auf direkt angesehene Mini-LED-Hintergrundbeleuchtungen hinarbeiten, spezifizieren eine Platzierungswiederholgenauigkeit von unter 3 µm, gegenüber 7-µm-Toleranzen im Jahr 2023. Die Durchsatzziele übersteigen nun 70.000 UPH für Mini-LED-Arrays und erfordern parallele Bestückköpfe und duale hochauflösende Bildverarbeitungsstapel, um Chips mit Abmessungen von nur 50 × 125 µm im laufenden Betrieb zu identifizieren.[3]ITEC, „Die-Attach-Lösungen,” itecequipment.com Lieferanten, die eine eingebettete optische Sortierung anbieten, gewinnen Aufträge, da sie die Nachbond-Prüfphasen eliminieren, zwei Sekunden von der Zykluszeit pro Modul einsparen und Platz in teuren Reinräumen freigeben.

Bedarf an heterogener Integration für Chiplet-basierte KI-Beschleuniger

Hochleistungs-GPUs und kundenspezifische Inferenzmaschinen wechseln zu Chiplet-Layouts, um Retikelbegrenzungen zu umgehen. Die-Attach-Anlagen müssen daher Rechen-, HBM- und E/A-Kacheln innerhalb einer Toleranz von 1 µm platzieren, damit nachfolgendes Hybridbonding niederohmige Cu–Cu-Verbindungen herstellt. Anbieter integrieren Bildverarbeitungsalgorithmen auf Basis von maschinellem Lernen, die Fiducials unter ungleichmäßiger Beleuchtung klassifizieren, während Linearmotor- und Luftlagerstufen eine Schrittauflösung von 20 nm liefern.[4]Mycronic, „Mikroelektronik-Die-Bonding-Systeme,” mycronic.com Systeme, die in diese Nische geliefert werden, erzielen durchschnittliche Verkaufspreise über 3 Millionen USD und generieren Service-Annuitäten, da Software-Upgrades die Werkzeuglebensdauer über aufeinanderfolgende Prozessknoten hinaus verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Maßliche Veränderungen und mechanische Unwucht bei der Thermokompression | -1.20% | Weltweit, mit besonderer Auswirkung auf fortgeschrittenes Packaging | Kurzfristig (≤ 2 Jahre) |

| Zyklische Verlangsamung der Kapitalausgaben für Smartphone-CMOS-Bildsensoren | -0.80% | APAC als Kern, mit sekundären Auswirkungen auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Montageingenieuren für Platzierungsgenauigkeit unter 5 µm | -0.60% | Weltweit, am akutesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Preisschwankungen bei Indium und Gold | -0.40% | Weltweit, mit höheren Auswirkungen auf kostenempfindliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Maßliche Veränderungen und mechanische Unwucht bei der Thermokompression

Thermokompessionsbonding setzt Substrate Belastungen von 300 °C aus, die Differentialausdehnung zwischen Silizium, organischen Materialien und Metallsäulen auslösen. Eine Verformung von mehr als 400 µm verursacht fehlende Kontaktpunkte und beeinträchtigt die Ausbeute, insbesondere bei 90 × 110 mm großen Panels. Obwohl die Inline-Metrologie nun Z-Achsen-Korrekturen in Echtzeit an die Bondköpfe übermittelt, begrenzt die Physik weiterhin die Panelgröße und verlangsamt Produktionshochläufe. Benutzer führen daher kleinere Lose durch, während sich die Prozessfenster stabilisieren, was die Gesamtwerkzeugauslastung senkt.

Zyklische Verlangsamung der Kapitalausgaben für Smartphone-CMOS-Bildsensoren

Die globalen Smartphone-Lieferungen sanken 2024 um 3,2 %, was große Sensor-Fertigungsbetriebe dazu veranlasste, die Kapitalbudgets um 15–20 % zu kürzen und Werkzeuglieferungen aufzuschieben.[5]Halbleiterindustrieverband, „CHIPS-Gesetz-Umsetzung,” semiconductors.org Da CMOS-Bildsensor-Linien das Die-Bonding-Volumen in Ostasien dominieren, gingen die Anlagenbestellungen zwei aufeinanderfolgende Quartale lang zurück. Ausgleichendes Wachstum entsteht aus Automotive-ADAS-Kameras, aber diese Projekte verwenden kleinere Wafer-Starts und können die Schwäche im Handset-Bereich nicht vollständig ausgleichen, was Quartalsschwankungen im Umsatz mehrerer Werkzeughersteller einführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bonder-Typ: Flip-Chip-Dynamik fordert die Dominanz von Die-Bondern heraus

Die-Bonder beherrschten 61,02 % des Umsatzes im Jahr 2025 und blieben das Arbeitspferd für drahtgebundene Gehäuse, Speicherstapel und kostenoptimierte Unterhaltungselektroniklinien, was ihnen den größten Einzelanteil an der Marktgröße für Die-Attach-Anlagen sicherte. OEMs schätzen die ausgereiften Prozessbibliotheken, die geringen Verbrauchsmaterialkosten und die breite Bedienervertrautheit, die diese Werkzeuge bieten. Dennoch steigen Flip-Chip-Plattformen mit einer CAGR von 11,35 %, da 2,5D-Interposer- und Chip-on-Wafer-on-Substrate-Abläufe von der Pilotphase in die Serienproduktion übergehen. Zunehmend möchten Auftragshersteller ein Chassis, das Bestückköpfe tauschen kann, sodass sowohl eutektische Dies als auch Bump-first-Flip-Chips auf demselben Förderband laufen. Werkzeuglieferanten antworten mit modularen Plattformen, deren Umrüstung in weniger als 8 Minuten abgeschlossen ist.

Hybride Produktfamilien verwischen die Grenzen zwischen Bonder-Typen. Die Stufenkinematik entlehnt nun von Lithografie-Steppern, wobei Luftlager und Linearmotoren die Platzierungsgenauigkeit Drei-Sigma unter 1 µm drücken. Software orchestriert Mehrwerkzeugzellen und leitet Aufträge je nach Bandbreite und Lötmaskenfenstern zum Die-Bonder oder Flip-Chip-Kopf. Diese Flexibilität ermöglicht es Kunden, Kapital über breitere Auftragsbücher abzuschreiben, und die Strategie sichert stärkere Serviceverträge für OEMs, die sich auf wiederkehrende Umsätze ausrichten. Das Ergebnis ist ein schärferer Wettbewerb, da aufkommende Anbieter Nischen wie Verbindungshalbleiter-Laser umwerben, während etablierte Unternehmen ihren Anteil im Massenware-Computersegment schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bondingtechnik: Hybridbonding verringert den Abstand

Epoxidprozesse hielten im Jahr 2025 37,64 % des Umsatzes dank Materialerschwinglichkeit und entspannter thermischer Budgets, die in alte Öfen passen, und verankerten den größten Anteil am Marktanteil für Die-Attach-Anlagen. Dispense-then-Place bleibt in Sensor- und HF-Frontend-Modulen unverzichtbar, wo Spaltfüllung Schwankungen in der Die-Dicke ausgleicht. Dennoch verzeichnen Anlagenbestellungen für Hybridbonding eine CAGR von 11,58 %, da kupfer-zu-kupfer-mikrobumploser Kontakte über Interposergrenzen hinauseilen.

Hybridfähige Bonder integrieren Planheitsprüfpunkte auf Wafer-Ebene, die die Koplanarität der Cu-Pads innerhalb von 30 nm verifizieren, und wechseln dann ohne Verletzung der Klasse-1-Reinheitsbeschränkung zur Die-Level-Bestückung. Der Kapitaleinsatz von Applied Materials in Höhe von 2,8 Milliarden USD für Besi unterstreicht die erforderliche Kapitalintensität für die Beherrschung dieser Überlagerung. Für Anwender verspricht der Sprung Signallatenzsenkungen von 35 ps pro Hop, was einer Steigerung der gesamten Inferenzgeschwindigkeit in KI-Beschleunigern um 5 % entspricht. Die Erstdurchlaufausbeuten liegen jedoch noch immer 200 Basispunkte hinter Epoxidharz, sodass die Einführung auf Premiumgeräte konzentriert bleibt, bei denen das Durchschnittsverkaufspreispolster den Ausbeuteverlust abfedert.

Nach Anwendung: Photonik tritt ins Rampenlicht

Die LED-Montage sicherte sich 27,55 % der Nachfrage im Jahr 2025 und profitierte vom Ersatz von Leuchtstoffhintergrundbeleuchtungen und dem Aufstieg energieeffizienter Architekturbeleuchtung. Hochgeschwindigkeits-Karussellbestückköpfe, die vier Chips pro Sekunde bonden, halten die Kosten pro Lumen gegenüber OLED wettbewerbsfähig. Optoelektronik- und Photonikaustattungen verzeichnen jedoch eine schnellere CAGR von 12,96 % und gewinnen Kapitalbudgets, da Cloud-Betreiber 800-G- und 1,6-T-Glasfaserverbindungen erweitern und kohärente Steckverbinder auf kürzere Reichweiten migrieren.

Photonikverpackung erfordert eine Koplanarität der Z-Achse im Submikrometerbereich, damit optische Achsen innerhalb von 0,2 µm ausgerichtet sind – eine anspruchsvollere Messgröße als die Befestigung elektrischer Kontaktpads. Neue Bonder betten daher Streifenfeldinterferometer für die In-situ-Ausrichtung mit Live-optischem Feedback anstelle von Nachbond-Ausschuss ein. Simultane Dosierung von Epoxiden mit geringem Schwund begrenzt Spannungen an Glas-durch-Silizium-Durchkontaktierungen, eine Eigenschaft, die Telefonmodule selten benötigen. Anbieter, die photonikspezifische Nester und Reflektometrie-Optionen vorab entwickeln, sichern sich frühzeitig einen Werkzeuganteil, da die Nachrüstung von Allzweckbondern nach dem Reinraumanschluss kostenmäßig unvertretbar ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektrifizierte Mobilität beschleunigt die Ausgaben

Die Unterhaltungselektronik behielt im Jahr 2025 32,74 % der Lieferungen bei und nutzte vollständig abgeschriebene Hochvolumen-Bonder, die engen Fabrikmargen in der Smartphone- und Tablet-Produktion standhalten. Dennoch sind EV-Hersteller auf dem Weg zu einer CAGR von 14,02 % bei Anlagenkäufen, da Traktionswechselrichter, bordeigene Ladegeräte und autonome Fahrsensoren zunehmen. Silber-Sinter-Bonder, die 200 °C-Sperrschichten und 3.000 Thermozyklen tolerieren, unterstützen dieses Wachstum.

Die langwierige PPAP-Qualifizierung in der Automobilindustrie, die sich über zwei Jahre erstreckt, gibt Werkzeuglieferanten Planungssicherheit, erfordert aber einen dokumentarischen Aufwand, der einige kleinere Marktteilnehmer disqualifiziert. Industrielle Leistungssegmente liefern Basisnachfrage für Motorantriebe und Solarwechselrichter, während Telekommunikation und Datenübertragung inkrementelle Bestellungen für 5G-Funkgeräte und Rechenzentrumsschalter aufrechterhalten. Luft- und Raumfahrtprogramme, obwohl eine Nische, zahlen Premiumpreise für hermetische AuSn-Prozessmodule, die Protonenbestrahlung in LEO-Konstellationen überstehen. Insgesamt helfen diese Nischen, Lieferanten über die Smartphone-Tiefs hinweg zu stützen, die periodisch asiatische OSAT-Linien treffen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 55,05 % des Umsatzes und nutzte die 52 Milliarden USD an Förderungen des CHIPS-Gesetzes, die Werkzeugbudgets auf inländische Fertigungsanlagen lenken. Wichtige Werkzeugcluster befinden sich in Kalifornien und Arizona, wo Prozessingenieure gemeinsam mit Entwicklungsteams von Intel, Nvidia und AMD tätig sind. Zusammen mit starken Verteidigungsverträgen, die die Montage auf US-amerikanischem Boden bevorzugen, halten diese Dynamiken Premium-Preis-Hybridbonder bis 2026 ausgebucht. Saubere Energiesubventionen fördern auch regionale SiC-Modullinien und sorgen für einen zuverlässigen Anlagenabzug außerhalb der traditionellen Mikroprozessorkanäle.

Europa folgt in einem stetigen Tempo, gestützt durch die Expansion von Infineon und STMicroelectronics bei Breitbandlücken-Pilotfertigungsstätten in Deutschland und Italien. Automobil-OEMs verankern die Nachfragekurven, insbesondere da die EU-Emissionsvorschriften strenger werden und Wechselrichterwirkungsgrade zu Kaufkriterien für Flottenmanager werden. Obwohl die Serienfertigung manchmal zu asiatischen OSAT-Partnern verlagert wird, erfolgen anfängliche Kapazitätshochläufe im Inland, damit Qualitätsteams schneller iterieren können. Diese lokale Prototypentwicklung erhält einen Teil der Bondinganlagenbestellungen innerhalb des Blocks und gewährleistet die Einhaltung künftiger CO₂-Auditrahmen, die im Rahmen des Green Deals vorgesehen sind.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,31 % bis 2031, da TSMCs aus Taiwan jährlich mehr als 10 Milliarden USD in CoWoS- und SoIC-Linien für KI-Chips investieren. Südkoreas Speichergiganten fügen Flip-Chip-Kapazitäten hinzu, um die nächste Generation von HBM zu verpacken, während chinesische Staatsbanken zinsgünstige Darlehen vergeben, die inländisch bezogene Bonder finanzieren, wenn Exportlizenzen ins Stocken geraten. Trotz Herausforderungen beim Schutz geistigen Eigentums replizieren mehrere lokale OEMs die Funktionalität älterer Die-Bonder und bündeln aggressive Servicebedingungen, was den Preiswettbewerb intensiviert. Die hohe Dichte an Auftragsherstellern in der Region verkürzt die Reaktionszeiten und ermöglicht eine schnelle Verbreitung von Prozessverbesserungen unter Ökosystempartnern.

Regulatorisches Umfeld

Exportkontrollen für Halbleiterfertigungsanlagen und zugehörige Software sind eine zentrale regulatorische Variable, die den Versand von Die-Attach-Anlagen und den Servicesupport weltweit prägt. In den Vereinigten Staaten verwaltet das Bureau of Industry and Security (BIS) die Export Administration Regulations (EAR), einschließlich der über ECCNs umgesetzten Kontrollen und extraterritorialer Hebel wie der Foreign Direct Product Rule (FDPR). Im Dezember 2024 erließ BIS eine vorläufige Endregel zur Änderung der EAR, um bestimmte Halbleiterfertigungsanlagen und zugehörige Software-Schlüssel zu kontrollieren, mit gestaffelten Inkrafttretensdaten im Dezember 2024.

Auch die Auslegung der Compliance-Vorschriften hat sich 2026 verschärft. Im Mai 2026 veröffentlichte BIS eine Leitlinie, die die Lizenzanforderungen für den Export von fortschrittlichen Computerprodukten an Einrichtungen klärt, die mit der Ländergruppe D:5 oder Macau verbunden sind, mittels eines Tests zum Unternehmenssitz oder der obersten Muttergesellschaft, was Einfluss darauf hat, wie Lieferanten Geschäftspartner prüfen und Vertriebskanäle strukturieren. In Europa aktualisierte die Europäische Kommission die EU-Liste der Dual-Use-Exportkontrollen durch eine im September 2025 verabschiedete Delegierte Verordnung, was eine weitere Ebene der grenzüberschreitenden Compliance für eingesetzte Die-Attach-Plattformen, Ersatzteile, Software und Serviceabläufe hinzufügt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Die-Attach-Anlagen beginnt mit präzisen Subsystemen und Materialien, die eine hohe Platzierungsgenauigkeit und wiederholbare Bondprofile ermöglichen, darunter Bewegungstische (Linearmotoren, Luftlager), hochauflösende Bildverarbeitungs- und Beleuchtungssysteme, Kraft- und Temperaturregelung, Gehäuse mit kontrollierter Atmosphäre sowie Software für Rezeptmanagement und Bond-für-Bond-Rückverfolgbarkeit. Vorgelagerte Inputs umfassen zudem Bondverbrauchsmaterialien und Prozessermöglicher wie Epoxide, AuSn-Preforms und Silbersinterpasten, die die Werkzeugkonfiguration für Dispens-, Eutektik-, Thermokompressions- oder Sinterköpfe beeinflussen. Werkzeug-OEMs integrieren diese Elemente in Plattformen, die direkt an IDMs und Foundries oder über auf OSATs ausgerichtete Vertriebs- und Anwendungstechnikteams verkauft werden, wobei Installation, Qualifizierung und Feldservice einen erheblichen Teil des gelieferten Werts ausmachen, insbesondere bei Systemen unter 5 µm und mit Hybrid-Bonding-Fähigkeit.

Nachgelagert konzentriert sich die Nachfrage auf fortschrittliche Verpackungs- und hochzuverlässige Montagelinien, wo Geräteinteroperabilität und Qualifizierungszyklen die Gesamtbetriebskosten bestimmen. SEMI berichtete, dass die Abrechnungen für Montage- und Verpackungsanlagen 2025 im Jahresvergleich um 21 % gestiegen sind, was stärkere Ausgaben im Back-End widerspiegelt und die Rolle von OSATs, Substratlieferanten und Modulintegratoren bei Kaufentscheidungen verstärkt. Engpässe entstehen zunehmend eher durch Integration als durch Verfügbarkeit von Komponenten, wobei 68 % der taiwanesischen Fabs Einschränkungen bei der Gerätekompatibilität anführen, einschließlich mechanischer Schnittstellenkonflikte (einschließlich FOUP-bezogener Probleme). Dies verschiebt Ausgaben hin zu individueller Konstruktion, Adapter-Kits und Softwareintegrationsarbeiten. Auch das Vorlaufzeitrisiko bleibt ein Faktor, da umfragebasierte Lieferkettenkennzahlen zeigen, dass ein höherer Anteil der Befragten 2025 im Vergleich zu 2024 von längeren Gerätevorlaufzeiten berichtet, was Kunden dazu ermutigt, Konfigurationen früher festzulegen und Anbieter mit lokaler Anwendungsunterstützung und mehrfach beschafften kritischen Subsystemen zu bevorzugen.

Wettbewerbslandschaft

Branchenführer, ASM Pacific Technology, MicroAssembly Technologies und Besi, stehen aufgrund umfangreicher Portfolios, die Drahtbond-, Flip-Chip- und Hybridbonding-Stationen umfassen, weiterhin an der Spitze der Umsatztabellen. Jeder Anbieter bietet einheitliche Softwaresuiten an, die das Rezeptmanagement standardisieren und es Auftragsherstellern ermöglichen, Personal zwischen SMT- und Verpackungslinien ohne zusätzliche Schulungen zu rotieren. Der Markt für Die-Attach-Anlagen ist jedoch nicht statisch; mittelständische Innovatoren wie Mycronic und Palomar Technologies gewinnen Design-in-Slots, wo Submikrometergenauigkeit den Stückdurchsatz übertrumpft. Ihre Plattformen verwenden Luftlager und eine geschlossene Regelung der thermischen Ausdehnung, die aus der Luft- und Raumfahrtbearbeitung entlehnt wurden, und versetzen sie in margenstarke Vertikalbereiche.

Strategische Kooperationen verändern die Marktanteile. Der 9-%-Anteil von Applied Materials an Besi bringt Know-how aus der Frontend-Verarbeitung in die Backend-Montage ein und erzeugt einen integrierten Ablauf, der Wafer direkt vom CMP in das Die-Level-Hybridbonding zieht. Chinesische Herausforderer wie Bozhon Semiconductor werben kostenempfindliche Käufer mit Einheiten mittlerer Genauigkeit mit 3.000 UPH an, die ausländische Preise um 20 % unterbieten, was das Volumen am unteren Ende erodiert und Branchenführer unter Druck setzt, sich zu differenzieren.

Nischenanbieter konzentrieren sich auf Photonik und Verbindungshalbleiter. SUSS MicroTec stimmt Bondköpfe für 2 × 3 mm InP-Laserchips ab, die koverkapselte Optiken speisen, während Palomars 3880-II impulsbeheiztes Eutektikum für verteidigungsgrade HF-Komponenten einsetzt. Da diese Anwendungen hohe durchschnittliche Verkaufspreise aufweisen, beeinflussen selbst einstellige Liefervolumen den Umsatzmix erheblich. Die Resilienz der Lieferkette beeinflusst ebenfalls die Anbieterwahl; Kunden prüfen nun die BOM-Herkunft, um die Anfälligkeit gegenüber Sanktionen zu minimieren. Werkzeughersteller, die in der Lage sind, Linearmotoren und Bildverarbeitungsmodule aus mehreren Quellen zu beziehen, erhalten Kaufpräferenz, was eine schrittweise Umverteilung der Anteile hin zu Unternehmen mit diversifizierten Komponentenlieferketten beschleunigt.

Marktführer für Die-Attach-Anlagen

Palomar Technologies, Inc.

Shinkawa Ltd.

MicroAssembly Technologies, Ltd.

ASM Pacific Technology Limited

Be Semiconductor Industries N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiräume entstehen rund um Hybrid-Bonding und Ultrapräzisionsplatzierung für KI-Verpackungsabläufe, bei denen Die-Attach-, Metrologie- und Bondingschritte zusammenlaufen und Kunden konfigurierbare Plattformen anstelle von Einzelprozessanlagen bevorzugen. Offenlegungen im März 2026 rund um Besi unterstrichen die Dynamik im Hybrid-Bonding und die F&E-Richtung, einschließlich eines Prototyps mit einer referenzierten Platzierungsgenauigkeit von 50 nm, und der Umsatzmix im Die-Attach-Bereich deutet darauf hin, dass fortschrittliche Verpackung der wirtschaftliche Schwerpunkt im Werkzeugportfolio ist. Dies schafft Raum für Anbieter, die Sub-Mikrometer-Platzierung, In-situ-Ausrichtung und geschlossene Kraft- und Wärmeregelung mit softwarebasierter Rückverfolgbarkeit kombinieren, um Qualifizierungsaudits in Chiplet-, HBM-nahen und Photonik-Verpackungen zu unterstützen.

Kapazitätserweiterungen im Verpackungsbereich erzeugen zudem einen greifbaren Nachfragezug über die Ökosysteme der Montagewerkzeuge hinweg, einschließlich der Integrations- und Serviceebene. Im April 2026 begann ASE Technology Holding mit dem Bau einer neuen fortschrittlichen Test- und Verpackungsanlage in Kaohsiung (Renwu Industrial Park) mit einer Investition von über 108,3 Mrd. TWD, was verdeutlicht, wie sich die Investitionsausgaben der OSATs hin zu fortschrittlichen Verpackungsstandorten verschieben, die präzisere und höherpreisige Die-Attach- und Bonding-Werkzeuge benötigen. Auf Anbieterseite berichtete Besi 2026 über Maßnahmen zur Erweiterung der theoretischen Hybrid-Bonding-Produktionskapazität von 180 auf 250 Systeme jährlich, während weiterhin Vorlaufzeitreferenzen für Bonder der 100-nm-Klasse gelten. Dies deutet auf eine größere installierte Basis und einen wachsenden Aftermarket für Ersatzteile, Kalibrierung und Prozessupgrades über OSAT- und IDM-Netzwerke mit mehreren Standorten hin.

Aktuelle Branchenentwicklungen

- Juni 2026: BE Semiconductor Industries (Besi) kommunizierte auf einem Investor Day aktualisierte langfristige Umsatzziele und verknüpfte die Strategie explizit mit der Nachfrage nach KI-Verpackung. Die Ankündigung unterstrich die zentrale Bedeutung von Roadmaps für fortschrittliche Verpackungsanlagen, einschließlich Die-Attach- und Hybrid-Bonding-Fähigkeiten, für Anbieterinvestitionen und Kundenqualifizierungsprioritäten.

- April 2025: Applied Materials erwarb eine Beteiligung von 9 % an BE Semiconductor Industries für 2,8 Mrd. USD, um Hybrid-Bonding-Lösungen zu beschleunigen. Dieser Schritt stärkte die Abstimmung zwischen Front-End- und Back-End-Prozessen, indem die Prozesskompetenz von Applied Materials mit den fortschrittlichen Montageplattformen von Besi verbunden wurde, was die Wettbewerbsanforderungen für Hybrid-Bonding-Werkzeugökosysteme und Integrationsunterstützung erhöhte.

- Dezember 2024: Shinkawa Ltd. stellte den UTC-RZ1, einen Wire-Bonder der nächsten Generation mit hoher Geschwindigkeit, vor, der eine geringere Stellfläche (etwa 25 % Reduktion) und höheren Durchsatz (etwa 14 % Steigerung der UPH) im Vergleich zur Vorgängerplattform bietet. Gewinne bei Flächenproduktivität und Ausstoß auf Bonder-Ebene helfen Verpackungslinien, Die-Attach- und Verbindungsschritte auszugleichen, und unterstützen Workflows für fortschrittliche Verpackung mit höherer Produktvielfalt, bei denen Stellfläche und Taktzeit stark begrenzt sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Anlagen erzielt werden, die während der Montage zum Platzieren und Bonden von Halbleiter-Dies auf ein Gehäuse oder Substrat verwendet werden, einschließlich der zugehörigen Platzierungs-, Bonding- und Prozesssteuerungsfunktionen, die als Teil des Werkzeugs bereitgestellt werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind Back-End-Verbrauchsmaterialien (Epoxide, Lote und Sinterpasten), ausgelagerte Verpackungsdienstleistungen und vorgelagerte Waferfertigungsanlagen.

Übersicht der Segmentierung

- Nach Bonder-Typ

- Die-Bonder

- Flip-Chip-Bonder

- Nach Bondingtechnik

- Epoxidharz

- Eutektikum

- Weichlot

- Hybridbonding

- Weitere Bondingtechniken

- Nach Anwendung

- Speicher

- HF und MEMS

- LED

- CMOS-Bildsensor

- Logik

- Optoelektronik / Photonik

- Weitere Anwendungen

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil und Transport

- Industrie und Energie

- Telekommunikation und Datenübertragung

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Biowissenschaften

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit der Kartierung, woher die Nachfrage innerhalb von Halbleitermontage- und Verpackungslinien stammt und was typischerweise den Versand von Werkzeugen und die durchschnittlichen Verkaufspreise im Zeitverlauf antreibt. Wir verwenden öffentliche Indikatoren wie World Semiconductor Trade Statistics (WSTS) für die Richtung des Halbleitermarktes, SEMI-Publikationen für den Kontext von Anlagen- und Fabaktivitäten sowie Datenveröffentlichungen der US International Trade Commission und UN Comtrade, um Handelsströme für relevante Maschinenkategorien zu erfassen.

Um das Modell fundiert zu halten, prüfen wir auch SEC-Einreichungen und Jahresberichte von Anlagenherstellern, Investorenpräsentationen und Pressemitteilungen, die Kapazitätserweiterungen, Produkteinführungen und Auftragskommentare erwähnen. Patentdatenbanken werden geprüft, um zu sehen, wohin sich Bonding-Techniken und Automatisierungsfunktionen entwickeln, was hilft, wenn Annahmen im Laufe des Jahres aktualisiert werden müssen. Wir greifen zudem auf bezahlte Abonnements für Unternehmensfinanzdaten und für Import- und Exportdaten auf Sendungsebene zurück, wenn eine öffentliche Reihe zu breit gefasst ist. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Datenerfassung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu zu bestätigen, wofür die Werkzeuge tatsächlich gekauft werden und wie Auslastung, Verpackungsverschiebungen und Qualifizierungszyklen die Bestellmuster verändern. Wir sprechen mit Anlagenlieferanten, OSAT- und IDM-Prozessverantwortlichen, Ingenieuren von Verpackungslinien und Komponentenherstellern in APAC, EMEA und Amerika, damit Annahmen wie Ersatzbedarf und ASP-Bewegungen anhand des tatsächlichen Kauf- und Einsatzverhaltens getestet werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 13 % | APAC: 42 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 35 % | EMEA: 37 % |

| Kleinere Akteure: 15 % | Manager: 52 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Unser Dimensionierungsmodell beginnt mit einem Top-Down-Aufbau, bei dem die Halbleiterverpackungsaktivität mithilfe von Verpackungsmix-Signalen und Geräteintensität für Die-Attach-Schritte in einen adressierbaren Werkzeugnachfragepool übersetzt wird. Dies wird durch selektive Bottom-Up-Näherungen bestätigt, wie beispielsweise ermittelte Werkzeug-ASPs multipliziert mit erwarteten Versandvolumina, Kanalprüfungen zu Vorlaufzeiten und, soweit die Offenlegung dies zulässt, Aufschlüsselungen der Lieferantenumsätze; danach werden die Gesamtwerte angepasst, wenn die Prüfungen nicht übereinstimmen.

Zu den wichtigsten Eingaben des Modells zählen Investitionszyklen in Montage und Verpackung, die Einführung fortschrittlicher Verpackungsansätze, die den Bedarf an Platzierungsgenauigkeit erhöhen, Verschiebungen bei Bonding-Techniken (Epoxid, Eutektik, Weichlot und Hybrid-Bonding), Auslastungs- und Ersatzmuster auf ausgereiften Linien sowie regionale Kapazitätserweiterungen, die durch angekündigte Ausbauprojekte und Handelsbewegungen sichtbar werden. Wenn Bottom-Up-Eingaben für kleinere Anbieter fehlen, schließen wir Lücken mithilfe von Bandbreiten, die sich an beobachteten ASP-Bändern und typischen von Interviewpartnern genannten Versandanteilen orientieren.

Für die Prognose wird eine Szenarioanalyse verwendet, mit einem Basisszenario, das an Kapazitätserweiterungen bei der Verpackung und der Nachfrage aus wachstumsstarken Gerätekategorien gekoppelt ist; anschließend werden Stress- und Aufwärtsszenarien angewendet, um zeitliche Zykluseffekte und Qualifizierungsverzögerungen widerzuspiegeln. Die Variablen werden mithilfe einer Mischung aus Konsenserwartungen aus Interviews und Trendglättung der stabilsten Datenreihen fortgeschrieben, sodass die Prognose erklärbar und reproduzierbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Zahlen werden durch Triangulation über unabhängige Signale hinweg überprüft, einschließlich Versandrichtung, Preisentwicklung und Zeitpunkt von Kapazitätserweiterungen; anschließend werden Abweichungen geprüft, bevor die Ergebnisse finalisiert werden. Zeigt sich eine große Lücke, werden die Annahmen erneut geöffnet und die relevanten Experten erneut kontaktiert, um festzustellen, ob es sich um eine Bereichsabweichung, ein Zeitproblem oder eine Preis-Mix-Änderung handelt.

Eine zweite Analystenprüfung wird durchgeführt, um zu validieren, dass Definitionen, Umrechnungen und Jahreszuordnungen über alle Datenausschnitte hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Schwankungen bei Verpackungsinvestitionen oder Stufenwechsel bei der Einführung von Bonding-Techniken. Vor der Auslieferung führen wir einen erneuten Durchgang der aktuellsten öffentlichen Aktualisierungen durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Die-Attach-Anlagen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößenzahlen für Die-Attach-Anlagen zu sehen, da Publisher nicht immer dieselben Werkzeuggrenzen, Jahre oder Preislogiken zugrunde legen. Unterschiede zeigen sich auch, wenn eine Schätzung stärker auf Versandnarrativen basiert, während eine andere aus Endmarkt-Nachfrageproxys aufgebaut und dann in Anlagenausgaben umgerechnet wird.

Durch die Verfolgung der Geräteintensität pro Verpackungslinie und die jährliche Aktualisierung der Preis-Mix-Annahmen hält Mordor Intelligence den Wert für 2026 an tatsächlich gekaufte und eingesetzte Attach-Schritte gebunden, was von Schätzungen abweichen kann, die benachbarte Bonding-Werkzeuge einbeziehen oder längere Prognosefenster aus einem früheren Basisjahr anwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,13 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 1,54 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ein längeres Fenster von 2025 bis 2034, und der niedrigere Wert für 2025 deutet entweder auf eine engere Einbeziehung von Werkzeugkategorien oder eine konservativere ASP-Entwicklung über den Zyklus hin. |

| Branchenforschungsverlag B | 1,91 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und erstreckt sich bis 2035, was das aktuelle Jahresniveau verschieben kann, falls Zykluszeitpunkt, Zeitpunkt der Währungsumrechnung oder Preissteigerungen über Regionen und Bonding-Techniken hinweg unterschiedlich angenommen werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Jahreswahl und das, was innerhalb der Die-Attach-Werkzeuggrenze erfasst wird, und wird dann durch die Art und Weise verstärkt, wie ASP-Änderungen fortgeschrieben werden. Mit klaren, schrittweisen Eingaben und Gegenprüfungen bleibt unsere Schätzung nachvollziehbar mit Blick auf Verpackungsaktivitätssignale und praktisches Kaufverhalten, statt sich auf einen einzigen breiten Proxy zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Die-Attach-Anlagen bis 2031 erreichen?

Es wird erwartet, dass er auf 3,49 Milliarden USD ansteigt, was eine CAGR von 10,36 % ab 2026 widerspiegelt.

Welcher Bonder-Typ wächst am schnellsten?

Flip-Chip-Bonder entwickeln sich mit einer CAGR von 11,35 % dank zunehmender Einführung im fortgeschrittenen Packaging.

Warum gewinnt Hybridbonding an Bedeutung?

Chiplet-basierte KI-Beschleuniger benötigen Kupfer-zu-Kupfer-Verbindungen, die Hybridbonding liefert, was eine CAGR von 11,58 % in der Anlagennachfrage auslöst.

Wie groß ist der Anteil Nordamerikas am Umsatz mit Die-Attach-Anlagen?

Die Region entfiel im Jahr 2025 auf 55,05 % der Ausgaben, angetrieben durch CHIPS-Gesetz-Anreize und Forschung und Entwicklung im Bereich fortgeschrittenes Packaging.

Welcher Endverbrauchersektor verzeichnet das höchste Wachstum?

Automobil und Transport führt mit einer CAGR von 14,02 %, da Leistungselektronik für Elektrofahrzeuge und autonome Systeme skalieren.

Welche technische Herausforderung begrenzt die Ausbeuten beim Thermokompessionsbonding?

Unterschiedliche thermische Ausdehnung verursacht Substratverformungen und Mikrorisse, wenn die Temperaturen 300 °C erreichen, was die Ausbeuten bei großformatigen Panels verringert.

Seite zuletzt aktualisiert am: