Größe und Marktanteil des thailändischen Saatgutmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

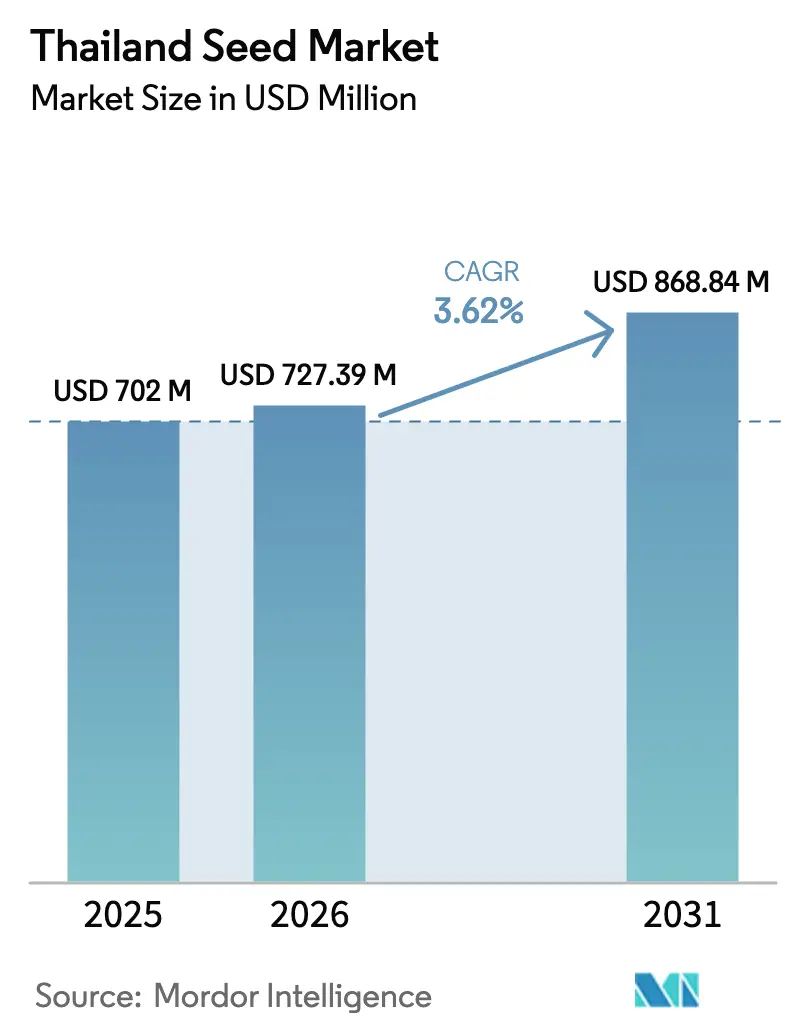

| Marktgröße im Basisjahr (2025) | 702 Millionen US-Dollar |

| Marktgröße (2026) | 727.39 Millionen US-Dollar |

| Marktgröße (2031) | 868.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Saatgutmarkts durch Mordor Intelligence

Die Größe des thailändischen Saatgutmarkts wird im Jahr 2026 auf USD 727,39 Millionen geschätzt, ausgehend von einem Wert von USD 702 Millionen im Jahr 2025, mit Projektionen für 2031 von USD 868,84 Millionen, wachsend mit einer CAGR von 3,62 % über den Zeitraum 2026–2031. Anhaltende staatliche Subventionen für Hybridreis, der rasche Gewächshausbau im Östlichen Wirtschaftskorridor (EWK) und die steigende Nachfrage nach zertifiziertem Saatgut gemäß den Thai-GAP-Standards (Thai Good Agricultural Practice) treiben das Wachstum voran, trotz einer reifenden Ausgangsbasis. Währungsvolatilität und Wasserknappheit schränken die Anbaointensität ein, doch geschützter Anbau, der Vertrieb über landwirtschaftliche E-Commerce-Plattformen und die offshore-basierte Vertragsvervielfältigung erschließen weiterhin neue Umsatzströme für in- und ausländische Anbieter. Diese Kräfte veranschaulichen, wie politische Unterstützung und technologische Akzeptanz gemeinsam die Produktionsmodelle umgestalten und dem thailändischen Saatgutmarkt reichlich Spielraum für spezialisierte Hybride, gewächshausspezifische Genetik und exportorientierte Sorten bieten.

Wichtigste Erkenntnisse des Berichts

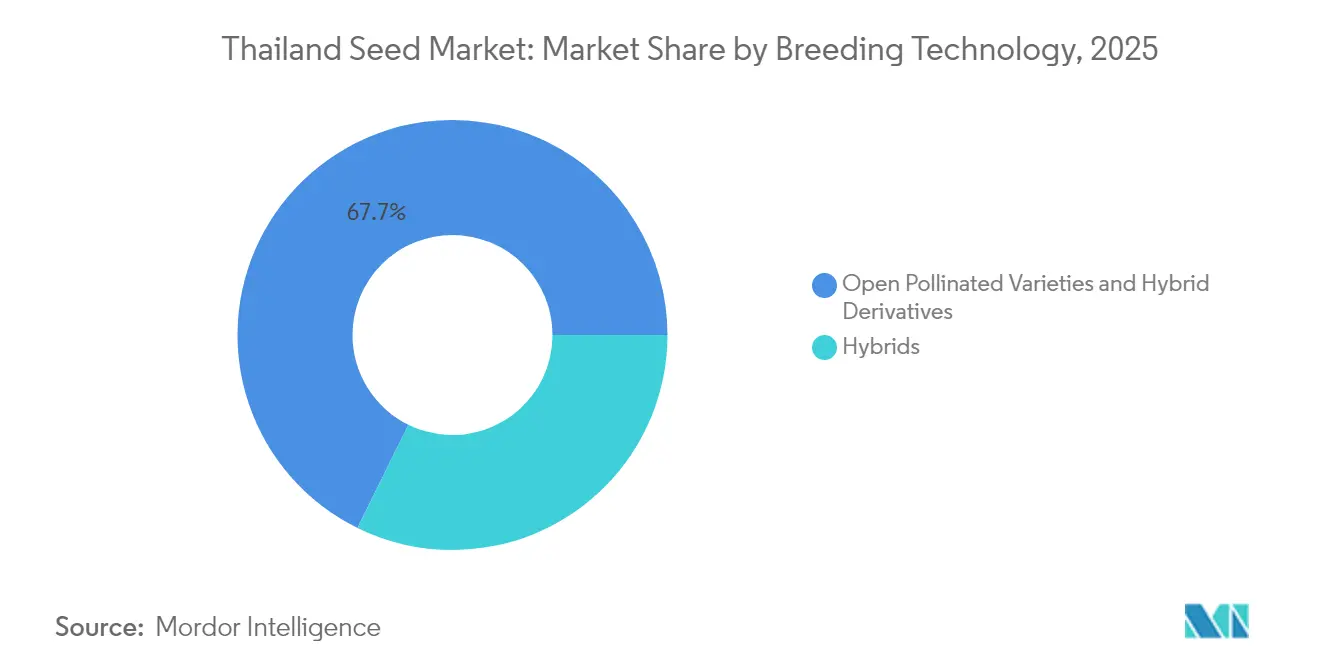

- Nach Züchtungstechnologie hielten offen bestäubte Sorten und Hybridderivate im Jahr 2025 einen Marktanteil von 67,72 % am thailändischen Saatgutmarkt, während Hybride bis 2031 mit einer CAGR von 5,18 % voranschreiten.

- Nach Anbaumechanismus entfiel der Freilandanbau im Jahr 2025 auf 99,86 % der Größe des thailändischen Saatgutmarkts, und der geschützte Anbau expandiert bis 2031 mit einer CAGR von 6,55 %.

- Nach Kulturpflanzentyp kontrollierten Reihenkulturen im Jahr 2025 einen Umsatzanteil von 92,55 %, während Gemüse die höchste prognostizierte CAGR von 3,74 % bis 2031 aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des thailändischen Saatgutmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortführung staatlicher Subventionen für Hybridreissaatgut | +0.8% | Landesweite Reisanbaugürtel | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion geschützter Gewächshäuser im EWK (Östlicher Wirtschaftskorridor) | +1.2% | Chonburi, Rayong und Chachoengsao | Kurzfristig (≤ 2 Jahre) |

| Saatgutaustauschinitiativen gemäß Thai-GAP-Standards | +0.6% | Kommerzielle Landwirtschaftszentren | Langfristig (≥ 4 Jahre) |

| Verbreitung von Hochölsäure-Sonnenblumenhybriden für die Snackverarbeitung | +0.4% | Zentrale und nördliche Cluster | Mittelfristig (2–4 Jahre) |

| Nachfrage nach offshore-basierter Vertragsvervielfältigung aus Japan | +0.3% | Spezialisierte Produktionszonen | Kurzfristig (≤ 2 Jahre) |

| Landwirtschaftliche E-Commerce-Plattformen mit gebündelten Kleinmengen-Gemüsesaatgutpaketen | +0.5% | Städtische und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortführung staatlicher Subventionen für Hybridreissaatgut

Das Ministerium für Landwirtschaft und Genossenschaften verlängert die Subventionen für Hybridreissaatgut im Rahmen seiner Neun-Punkte-Strategie, die darauf abzielt, das Einkommen der Landwirte bis 2027 zu verdreifachen.[1]Quelle: PRD, "Subventionsprogramm für Hybridreis," prd.go.th Die Subvention senkt das Adoptionsrisiko für die Kleinbauern des Landes und sorgt für eine stabile jährliche Nachfrage nach zertifizierten Hybriden. Saatgutunternehmen profitieren von einem vorhersehbaren Absatz, der Züchtungsinvestitionen rechtfertigt, während Begleitdienste wie Beratungsschulungen die Hybridleistung im Feld verbessern. Der thailändische Saatgutmarkt sichert sich damit eine verlässliche Umsatzsäule, die in nationalen Ernährungssicherheitsprioritäten verankert ist. Die tatsächliche Wirkung hängt jedoch von parallelen Verbesserungen bei Bewässerung und Mechanisierung ab, die das Ertragspotenzial der neuen Genetik erschließen.

Schnelle Expansion geschützter Gewächshäuser im EWK

Die Genehmigungen der Industriegebietsbehörde Thailands beschleunigen den Gewächshausbau in der Nähe des Hafens Laem Chabang und bündeln die Nachfrage nach klimakontrollierten Gemüsesaatgutsorten. Investoren zielen auf eine ganzjährige Versorgung für Exportkanäle ab und drängen Züchter dazu, Sorten zu entwickeln, die auf hohe Luftfeuchtigkeit und intensive Fertigationssysteme abgestimmt sind. Der lokale Boom verstärkt die Skaleneffekte für Händler und fördert die landesinterne Vervielfältigung von Spezialsorten. Im Gegenzug gewinnt der thailändische Saatgutmarkt ein Premium-Teilsegment, das durch höhere Margen und kürzere Produktlebenszyklen gekennzeichnet ist und schnelle Innovation belohnt.

Saatgutaustauschinitiativen gemäß Thai-GAP-Standards

Das Nationale Amt für Standards für landwirtschaftliche Waren und Lebensmittel setzt die dokumentierte Saatgutbeschaffung im Rahmen von Thai-GAP-Audits durch und wandelt Saatgutkäufe für zertifizierte Erzeuger von einer freiwilligen Entscheidung in eine gesetzlich vorgeschriebene Pflicht um.[2]Quelle: ACFS, "Thai-GAP-Konformitätsrahmen," acfs.go.th Die Regelung institutionalisiert wiederkehrende Kaufzyklen und stärkt den Markenvorteil von Lieferanten mit nachweisbaren Qualitätsprotokollen. Kommerzielle Betriebe, die nach Japan und in die Europäische Union exportieren, betrachten zertifizierte Saatgutchargen nun als unverzichtbare Betriebsmittel, was größeren Unternehmen einen Hebel gegenüber informellen Marktteilnehmern verschafft. Kleinbauern sehen sich mit höheren Compliance-Kosten konfrontiert, was die allgemeine Akzeptanz verlangsamen kann, aber auch Kleinstmengen-Lösungen über digitale Plattformen anregt.

Verbreitung von Hochölsäure-Sonnenblumenhybriden für die Snackverarbeitung

Das Wachstum bei abgepackten Snacks erhöht die Nachfrage nach Hochölsäureöl mit verlängerter Haltbarkeit und veranlasst Verarbeiter, Verträge mit Erzeugern für Premium-Sonnenblumenhybride abzuschließen.[3]Quelle: USDA Ausländischer Landwirtschaftsdienst, "Ölsaaten Jahresbericht 2024," usda.gov Landwirte sichern sich Preisaufschläge, die höhere Saatgutausgaben ausgleichen, während Züchter ihre Ölsaatportfolios mit Fokus auf oxidative Stabilitätseigenschaften erweitern. Diese Ausrichtung von vorgelagerten Genetikleistungen und nachgelagerten Verarbeitungsstandards bereichert den thailändischen Saatgutmarkt um eine wertschöpfende Nische, die weniger anfällig für Schwankungen bei Massengutpreisen ist.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung gefälschter Gemüsesaatgutpakete | -0.7% | Grenzprovinzen und informelle Märkte | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung von Kleinbauern gegenüber GV-Eigenschaften inmitten von Kennzeichnungsdebatten | -0.4% | Traditionelle Landwirtschaftsgemeinschaften | Langfristig (≥ 4 Jahre) |

| Volatiler Baht mit Auswirkungen auf importierte Elternlinien | -0.6% | Landesweite Importeure | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbedingte Abkehr vom Doppelanbau | -0.9% | Nördliche und nordöstliche Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung gefälschter Gemüsesaatgutpakete

Der Königlich Thailändische Zoll verzeichnete bis August 2024 1.100 Meldungen von Verletzungen geistigen Eigentums, doch informelle Kanäle überschwemmen Märkte weiterhin mit gefälschten Paketen, die das Vertrauen der Landwirte untergraben. Ertragsverluste durch falsch etikettierte Sorten verringern die Bereitschaft, in Premium-Genetik zu investieren, insbesondere bei hochwertigen Gewächshauskulturen. Authentische Erzeuger tragen zusätzliche Kosten für Hologramme und Blockchain-Rückverfolgbarkeit, was die Margen drückt. Als Reaktion darauf arbeiten große Unternehmen mit Vollzugsbehörden zusammen und setzen QR-basierte Verifikation ein, um den Markenwert im gesamten thailändischen Saatgutmarkt zu schützen.

Zurückhaltung von Kleinbauern gegenüber GV-Eigenschaften inmitten von Kennzeichnungsdebatten

Anhaltende Debatten rund um die Gentechnik-Kennzeichnung, angeführt von der Lebensmittel- und Arzneimittelbehörde (FDA), nähren die Skepsis der Verbraucher. Erzeuger befürchten Gegenwehr seitens der Käufer und meiden daher GV-Saatgut, was den kommerziellen Weg für gentechnisch veränderte Kulturpflanzen einschränkt. Während Hybride von Subventionen profitieren, bleiben transgene Innovationen auf Versuchsflächen beschränkt. Züchter lenken Forschungs- und Entwicklungsbudgets auf nicht-transgene Eigenschaften wie Trockentoleranz um, was breitere technologische Sprünge im thailändischen Saatgutmarkt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben die Premium-Akzeptanz voran

Hybride beschleunigten sich bis 2031 mit einer CAGR von 5,18 %, obwohl offen bestäubte und derivative Linien im Jahr 2025 noch 67,72 % des Marktanteils des thailändischen Saatgutmarkts ausmachten. Die Größe des thailändischen Saatgutmarkts für Hybride ist bereit zu expandieren, da staatliche Subventionen die Eintrittsbarrieren für Kleinbauern senken und organisierte Verarbeiter rückverfolgbare, einheitliche Erträge fordern. Nicht-transgene Hybride dominieren aufgrund von Biosicherheitsbedenken, doch ihr Ertragsvorsprung gegenüber traditionellen Sorten bleibt überzeugend. Mais und Sonnenblumen führen bei der Hybridverbreitung, während die Reisadoption langsamer voranschreitet, da kulturelle Präferenzen einheimische Klebreissorten bevorzugen. Forschungsallianzen mit öffentlichen Einrichtungen verkürzen Züchtungszyklen und erweitern die Portfolios zur Krankheitsresistenz.

Der lokale Champion Chia Tai vermarktet 485 Sorten aus 42 Arten und unterstreicht damit die Portfoliobreite als Erfolgsfaktor in Märkten mit fragmentierter Nachfrage. Lizenzvereinbarungen mit multinationalen Gen-Editing-Start-ups könnten die Eigenschaftsvielfalt weiter steigern, sofern sich die Regulierungsrahmen weiterentwickeln. Insgesamt wird die Agilität der Züchter bei der Balance zwischen Kosten, Leistung und regulatorischer Compliance die Wachstumsgeschwindigkeit von Hybriden im thailändischen Saatgutmarkt bestimmen.

Nach Anbaumechanismus: Schutzsysteme transformieren die Produktion

Der Freilandanbau behielt 2025 einen Flächenanteil von 99,86 %, doch der geschützte Anbau wies eine prognostizierte CAGR von 6,55 % auf, was einen strukturellen Wandel hin zu Gewächshaus- und Netzhausbetrieben signalisiert. Die Größe des thailändischen Saatgutmarkts für gewächshausspezifische Genetik ist gering, aber steigt, getrieben von Investoren, die höhere Erträge pro Quadratmeter und stabile ganzjährige Ernten anstreben. Klimakontrollierte Einheiten unterstützen Premium-Gemüsesorten wie Kirschtomaten, Paprika und Salat, die lukrative Export- und Einzelhandelspreise im Inland erzielen. Saatgutunternehmen reagieren mit Sorten, die tolerant gegenüber reduziertem Licht sind und deren Wurzelarchitektur für Hydroponik-Systeme angepasst ist.

Staatlich geförderte Plattformen wie AGROWTH lenken Fördermittel an Agrar-Technologie-Start-ups, die modulare Gewächshäuser und sensorbasierte Fertigationslösungen entwickeln. Diese Innovationen verkürzen Lernkurven für Neueinsteiger und vergrößern die adressierbare Basis für hochwertige Saatgutangebote. Unterdessen setzen Freilandbauern dürreresistente Sorten ein, um Wettervolarilität zu mindern. Langfristig dürfte die Akzeptanz des geschützten Anbaus am stärksten in stadtnahen Gürteln zunehmen, wo Grundstückspreise die Kapitalinvestition rechtfertigen.

Nach Kulturpflanzentyp: Gemüse gewinnt trotz der Dominanz von Reihenkulturen an Dynamik

Reihenkulturen, insbesondere Reis, Mais und Maniok, machten 2025 92,55 % des Umsatzes aus. Dennoch expandiert Gemüse mit einer CAGR von 3,74 % aufgrund des zunehmenden Einsatzes von Gewächshäusern und des steigenden Haushaltskonsums von frischen Produkten. Die Größe des thailändischen Saatgutmarkts für Tomaten, Gurken und Blattgemüse zieht multinationale Züchter an, die Premium-Margen abschöpfen wollen. Große Verarbeiter, die für Tiefkühl- und Snacksegmente beschaffen, kontrahieren Anbauflächen, was es Landwirten ermöglicht, teurere Hybridsaatgutkosten zu tragen.

Advantas und KPAGROs Anlage zur Trocknung von Süßmaissaatgut in Lopburi unterstreicht die exportorientierte Spezialisierung des Landes auf Nischenkulturen, die eine präzise Qualitätskontrolle erfordern. Parallel dazu testen Hochlandprovinzen gemäßigte Kohlgemüsesorten, die auf Verbraucher in asiatischen Megastädten abzielen. Innerhalb der Reihenkulturen schätzt der thailändische Saatgutmarkt nun kurzreifende Reislinien, die auf einzeitige Bepflanzung und trockentolerante Maishybride zur Bewältigung von Wasserdefiziten ausgerichtet sind. Ölsaaten profitieren von der Snack- und Futtermittelverarbeitung, während Hülsenfrüchte in Fruchtfolge-Programmen inkrementell mehr Anbaufläche gewinnen.

Geografische Analyse

Die zentralen Ebenen konzentrieren die Nachfrage nach Reissaatgut, profitieren von umfangreichen Bewässerungssystemen, sind aber mit der Baht-Volatilität bei importierten Elternlinien konfrontiert. Die nördlichen Hochlagen sind auf gemäßigtes Gemüse und Vertragssonnenblumen für Hochölsäureöl spezialisiert, während nordöstliche Provinzen aufgrund von Wasserstress den Doppelanbau reduzieren und auf Maniok und Hülsenfrüchte umsteigen, die niedrigere Saatgutraten erfordern. Südliche Küstengebiete erkunden tropische Fruchtsaatgutsorten für den Exportbereich.

Der Östliche Wirtschaftskorridor ist die am schnellsten wachsende Region im thailändischen Saatgutmarkt aufgrund integrierter Logistik, der Nähe zum Tiefseehafen Laem Chabang und großzügiger Investitionsanreize. Gewächshauscluster fordern hier spezialisierte Genetik und fördern eine lebendige Agrartechnologie-Start-up-Szene, die durch Risikokapitalvehikel wie die USD-30-Millionen-Allokation von Betagro Ventures finanziert wird. Nördliche Grenzprovinzen verzeichnen erheblichen grenzüberschreitenden Handel mit kleinen Saatgutpaketen, was die Durchsetzung von Maßnahmen gegen Fälschungen erschwert.

Die Vertragsvervielfältigung für japanische Kunden erstreckt sich über die zentralen und westlichen Täler, wo phytosanitäre Kontrollen und Isolierungsabstände strengen Importanforderungen entsprechen. Das Ministerium für Landwirtschaft setzt die Phaya-Nakarat-Task-Force ein, um illegale Saatgutzuflüsse zu begrenzen und lokale Züchter vor unfairem Wettbewerb zu schützen. Eine solche regionale Heterogenität zwingt Unternehmen dazu, Portfolio, Preisgestaltung und Vertriebsmechanismen an Mikro-Markt-Realitäten innerhalb des breiteren thailändischen Saatgutmarkts anzupassen.

Wettbewerbslandschaft

Führende Anbieter wie Groupe Limagrain, Charoen Pokphand und andere Top-Akteure hielten 2024 einen geringen Anteil am Gesamtumsatz, was den thailändischen Saatgutmarkt fragmentiert erscheinen lässt. Multinationale Unternehmen nutzen proprietäre Eigenschaften und globale Forschungspipelines, während lokale Unternehmen bei der regionsspezifischen Anpassung und dem Basisvertrieb herausstechen. Bayers neues Inspektions- und Qualitätskontrolllabor in Phitsanulok hebt Keimungs- und Reinheitsstandards an und stärkt die Markenglaubwürdigkeit bei exportorientierten Erzeugern.

Limagrain setzt auf Tiefe im Bereich Gemüsehybride, während Syngenta durch eine Zusammenarbeit mit Provivi die biologische Schädlingsbekämpfung vorantreibt und bis 2026 Pheromone-Lösungen gegen den Herbst-Heereszugwurm einführen wird. Charoen Pokphand integriert Blockchain-Rückverfolgung in den vorgelagerten Maisbetrieb in Myanmar, um die Provenienz zu sichern, und könnte ähnliche Technologien in thailändischen Saatgutkanälen replizieren. East-West Seed bleibt ein Maßstab für kleinbauernorientierte Beratungsprogramme und Verpackungsgrößen, was ihm eine Reichweite über große Agrarbetriebe hinaus verleiht.

Investitionstrends unterstreichen die Rolle von Risikokapital bei der Schließung von Innovationslücken. Betagro Ventures strebt die Finanzierung digitaler Landwirtschaftsdaten-Tools, Mikrobiom-Inputs und der nächsten Generation der Phänotypisierung an, um die Pipeline-Frische zu erhalten. Unterdessen verteilen staatlich finanzierte AGROWTH-Beschleuniger Zuschüsse und Testeinrichtungen an junge Unternehmen und heben damit allmählich die technologische Decke im gesamten thailändischen Saatgutmarkt an. Die Wettbewerbspositionierung stützt sich daher auf eine agile Kombination aus Forschungs- und Entwicklungsstärke, regulatorischer Kompetenz und omnikanal-basiertem Vertrieb.

Marktführer der thailändischen Saatgutbranche

Syngenta Group

Advanta Seeds (UPL Ltd.)

Groupe Limagrain

Known-You Seed Co. Ltd.

Charoen Pokphand Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thailand startete das Klimasmarter-Reis-Projekt zur Züchtung klimaresilienter Sorten, die für den einsaisonalen Anbau geeignet sind.

- Februar 2025: In Lopburi, Thailand, präsentierten Advanta Seeds und KPAGRO eine hochmoderne Anlage zur Trocknung von Süßmaissaatgut. Dieser Fortschritt steigert die Verarbeitungseffizienz und stärkt die globalen Versorgungskapazitäten. Als bedeutender Meilenstein unterstreicht dies Thailands aufstrebenden Status als wichtigen Knotenpunkt für die tropische Maissaatgutproduktion – ein Zeugnis der 19-jährigen strategischen Allianz der beiden Partner.

Berichtsumfang des thailändischen Saatgutmarkts

Hybride, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau und geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen und Gemüse sind als Segmente nach Kulturpflanzentyp abgedeckt.| Hybride | Nicht-transgene Hybride |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Futtermais | |

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Sojabohne | |

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | ||

| Gemüse | Kreuzblütengewächse | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Kreuzblütengewächse | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Squash | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Knollen | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Knollen | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Erbsen | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Kulturpflanzentyp | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Futtermais | ||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Sojabohne | ||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | |||

| Gemüse | Kreuzblütengewächse | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Kreuzblütengewächse | |||

| Kürbisgewächse | Gurke und Gewürzgurke | ||

| Kürbis und Squash | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Knollen | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Knollen | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Erbsen | |||

| Anderes nicht klassifiziertes Gemüse | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielles Saatgut in den Umfang einbezogen. Auf dem Betrieb aufbewahrtes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz des auf dem Betrieb aufbewahrten Saatguts kommerziell zwischen Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die gesamte Anbaaufläche (Gross Cropped Area) berücksichtigt. Diese wird auch als geerntete Fläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Anbausaisonen bewirtschaftete Fläche.

- Saatgutaustauschabdeckungsrate - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem bzw. qualitativ hochwertigem Saatgut anderen als dem auf dem Betrieb aufbewahrten Saatgut eingesäten Fläche an der gesamten in der Saison bepflanzten Fläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als das Anbauen von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponikanlagen, Aeroponikanlager oder andere Anbausysteme, die die Kulturpflanze vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist von dieser Definition ausgenommen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, die Tomaten, Chili, Auberginen und andere Kulturen umfasst. |

| Kürbisgewächse | Sie repräsentieren die Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurke und Gewürzgurke, Kürbis und Squash sowie andere Kulturen. |

| Kreuzblütengewächse | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzen-Familie. Dazu gehören Kulturen wie Möhren, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es handelt sich um ein Saatgut, das genetisch modifiziert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzbestäuben. |

| Andere Nachtschattengewächse | Die unter andere Nachtschattengewächse berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütengewächse | Die unter andere Kreuzblütengewächse berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter andere Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter andere Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfkörner, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergras, Weißklee, Weidelgras und Timothee-Gras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten geprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf unterschiedlichen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, Individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen