Größe und Marktanteil des bangladeschischen Saatgutmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

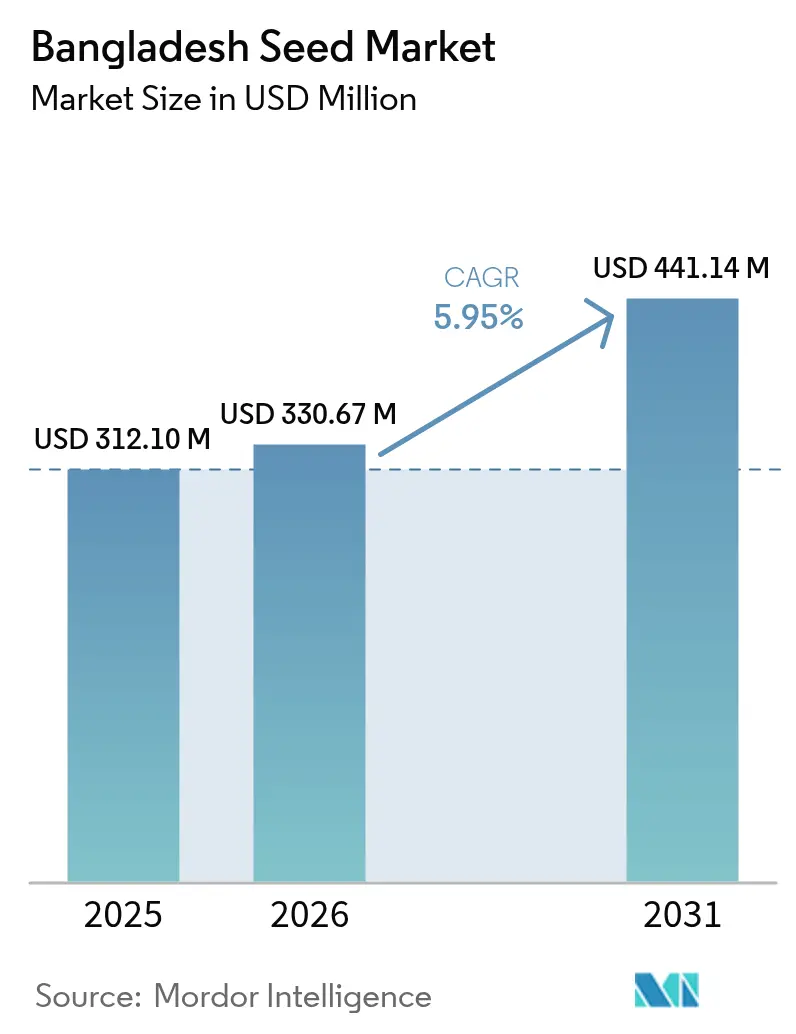

| Marktgröße im Basisjahr (2025) | 312.10 Millionen US-Dollar |

| Marktgröße (2026) | 330.67 Millionen US-Dollar |

| Marktgröße (2031) | 441.14 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

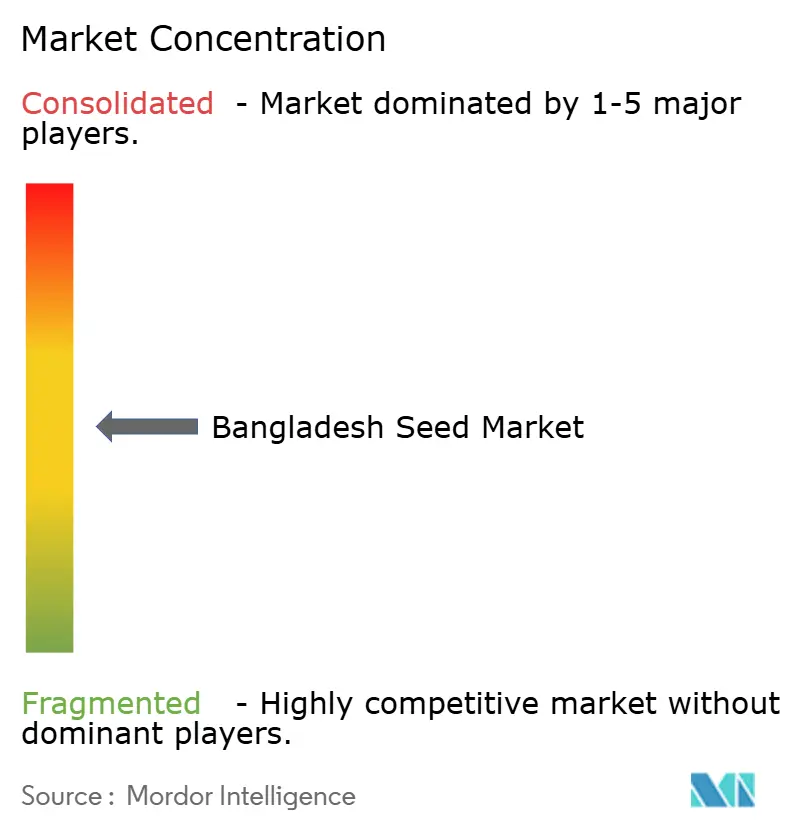

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Saatgutmarktes von Mordor Intelligence

Die Größe des bangladeschischen Saatgutmarktes soll von 312,10 Millionen USD im Jahr 2025 auf 330,67 Millionen USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 441,14 Millionen USD erreichen, bei einem CAGR von 5,95 % über den Zeitraum 2026–2031. Die rasche Modernisierung der Landwirtschaft und die zunehmende Verbreitung von Hybriden haben die Nachfrage nach kommerziellem Saatgut gesteigert. Diese Wachstumsdynamik spiegelt den strategischen Wandel des Landes hin zur landwirtschaftlichen Modernisierung wider, der durch erhebliche staatliche Investitionen unterstützt wird, darunter 25.000 Crore Taka (208 Millionen USD), die im Haushaltsjahr 2024–25 für Agrasubventionen bereitgestellt wurden. Starke Forschungspipelines liefern klimaresistente Reis- und Gemüsesorten, während Vertragslandwirtschaft und digitale Marktplätze die Vertriebsreichweite erweitern. Internationale Unternehmen vertiefen ihre lokale Präsenz durch genomische Züchtung und Beratungsinstrumente; Infrastrukturdefizite und langwierige Genehmigungsverfahren für gentechnisch veränderte Organismen (GVO) dämpfen jedoch die kurzfristige Dynamik. Der bangladeschische Saatgutmarkt entwickelt sich daher durch gleichzeitige technologische Sogwirkung und politische Schubkräfte, die Marktteilnehmern mit ausreichender Größe zugutekommen, die bereit sind, in Lagerung, Logistik und regulatorisches Engagement zu investieren.

Wesentliche Erkenntnisse des Berichts

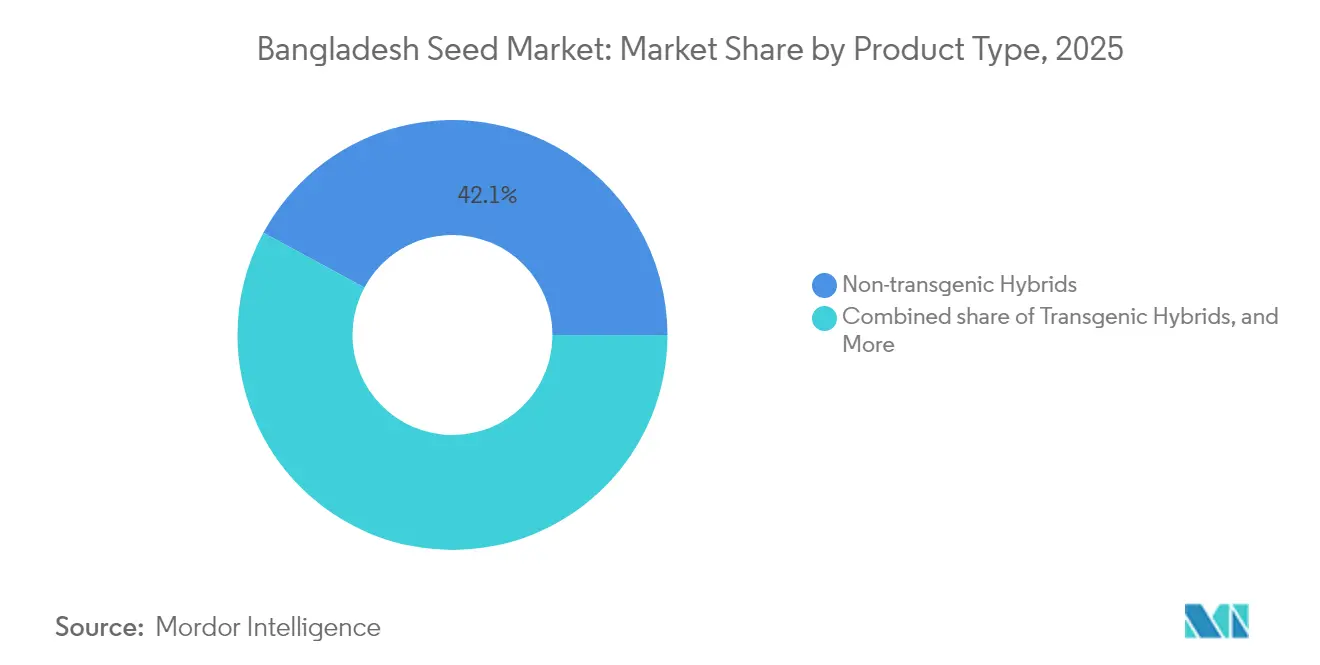

- Nach Produkttyp hielten nicht-transgene Hybriden im Jahr 2025 einen Marktanteil von 42,12 % am bangladeschischen Saatgutmarkt, während transgene Hybriden bis 2031 voraussichtlich mit einem CAGR von 8,21 % wachsen werden.

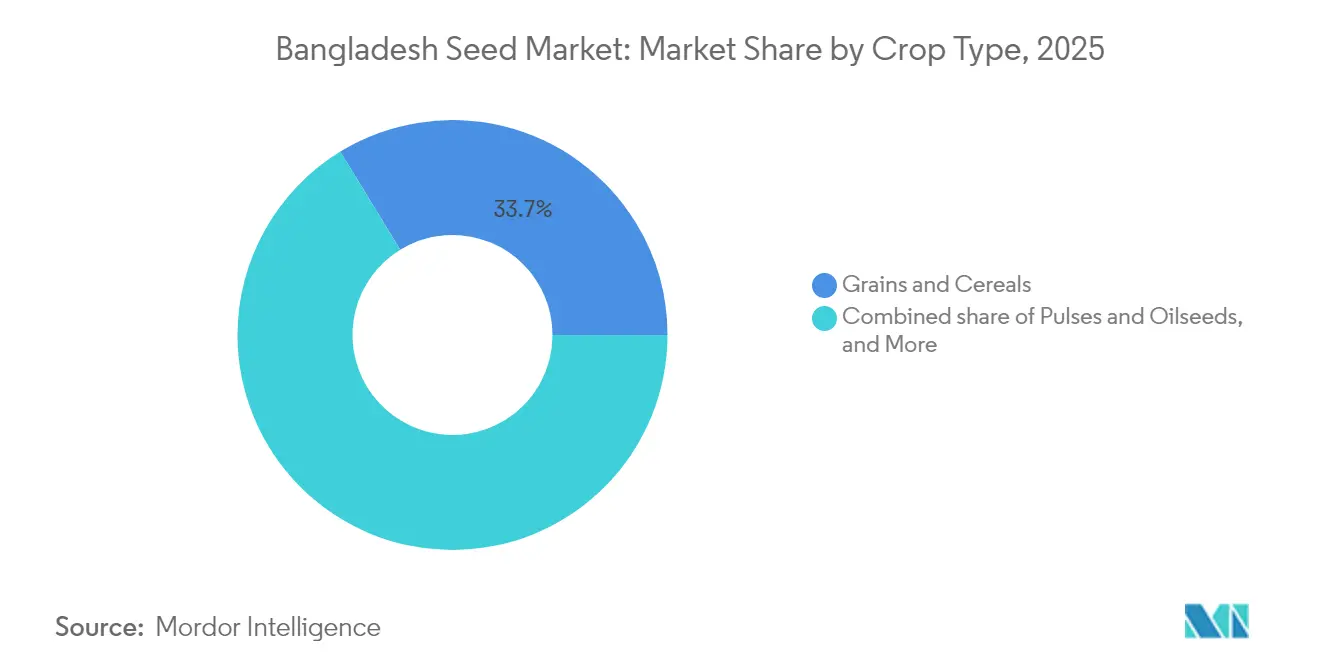

- Nach Kulturpflanzenart entfielen auf Getreide und Körnerfrüchte im Jahr 2025 33,74 % der Größe des bangladeschischen Saatgutmarktes, und der Gemüsebereich wird bis 2031 voraussichtlich mit einem CAGR von 8,74 % wachsen.

- Die Marktstruktur ist moderat, wobei Bayer AG, Corteva Inc., Syngenta Group, Lal Teer Seed Ltd. (Multimode Group) und Advanta Enterprises Ltd. (UPL Limited) im bangladeschischen Saatgutmarkt stand 2024 vertreten sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des bangladeschischen Saatgutmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schub durch die landwirtschaftliche Modernisierung | +1.8% | National, mit frühen Erfolgen in den Divisionen Dhaka, Chittagong und Sylhet | Mittelfristig (2–4 Jahre) |

| Ausweitung der Vertragslandwirtschaftsnetzwerke | +1.2% | National, konzentriert in reisanbauenden und gemüseproduzierenden Regionen | Langfristig (≥ 4 Jahre) |

| Anreize für F&E klimaresistenter Saatgutsorten | +0.9% | National, mit Schwerpunkt auf Küsten- und dürregefährdeten Gebieten | Langfristig (≥ 4 Jahre) |

| Übernahme digitaler Marktplätze | +0.7% | National, mit früher Übernahme in städtischen und stadtnahen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Ausrichtung staatlicher Subventionen auf die Ziele für nachhaltige Entwicklung (SDGs) | +1.1% | National, ausgerichtet auf Kleinbauern | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hybriden Gemüsesorten in stadtnahen Gebieten | +0.8% | Metropolregionen Dhaka, Chittagong und Sylhet | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schub durch die landwirtschaftliche Modernisierung

Staatliche Mechanisierungsprogramme, die im Haushaltsjahr 2022–23 51.300 Landmaschinen und besicherungsfreie Kredite in Höhe von 186 Millionen USD bereitstellten, senken Arbeitskosten und steigern die Produktivität, was die Nachfrage nach zertifiziertem Saatgut für den Präzisionsanbau erhöht. Das Bangladeschische Reisforschungsinstitut (Bangladesh Rice Research Institute) hat mehr als 100 ertragstarke und stresstolerante Sorten entwickelt, was den bangladeschischen Saatgutmarkt im Jahr 2022 zu einem wichtigen Nutznießer öffentlicher F&E gemacht hat. Moderne Maschinen verbessern den Saatgut-Boden-Kontakt und reduzieren Verluste, was Landwirte dazu veranlasst, in Hybriden zu investieren, die gegenüber gespartem Saatgut Ertragssteigerungen von 15–25 % versprechen. Da die Verbreitung von überschwemmungsgefährdeten Haor-Gebieten bis hin zu Küstenpoldern zunimmt, erweitern Saatgutunternehmen ihren Kundenstamm. Diese Entwicklungen stützen die stetige Expansion bei Hybriden und klimaresistenten Kultivaren.

Ausweitung der Vertragslandwirtschaftsnetzwerke

Saatgutunternehmen wie East-West Seed nutzen garantierte Abnahmeverträge, technische Beratung und Betriebsmittelkredite, um Erzeuger in formale Lieferketten zu integrieren. Auf Clustern basierende Farmer Field Schools des Internationalen Reisforschungsinstituts (International Rice Research Institute – IRRI) institutionalisieren dieses Modell weiter, indem sie Produzenten organisieren und Agrarpraktiken standardisieren [1]Quelle: Internationales Reisforschungsinstitut, „IRRI treibt Bemühungen zur Skalierung landwirtschaftlicher Innovationen in Bangladesch voran”, irri.org. Die Übernahme ist bei Gemüse am stärksten ausgeprägt, wo Einheitlichkeit und Timing für städtische Märkte entscheidend sind. Vertragsrahmen reduzieren das Vermarktungsrisiko, verbessern die Rückverfolgbarkeit und fördern loyale Erzeugerbeziehungen. Im Prognosezeitraum wird erwartet, dass die Teilnehmer des bangladeschischen Saatgutmarktes ähnliche Netzwerke auf hybriden Reis und Mais ausweiten, um Kleinbauern bei der Überwindung von Liquiditätsengpässen zu helfen und die Verfügbarkeit von Qualitätssaatgut in abgelegenen Gemeinden sicherzustellen.

Anreize für F&E klimaresistenter Saatgutsorten

Häufige Salzwasserintrusion, Sturzfluten und Dürren haben die Regierung veranlasst, Steuererleichterungen und Kostenübernahmen für die Erforschung toleranter Sorten durch Unternehmen zu gewähren. Öffentliche Institutionen wie das Bangladeschische Agrarinstitut (Bangladesh Agricultural Research Institute – BARI) und das Bangladeschische Institut für Nuklearagrikultur (Bangladesh Institute of Nuclear Agriculture – BINA) arbeiten mit privaten Züchtern zusammen, um genomische Selektion und Mutationszüchtung einzusetzen, wodurch Züchtungszyklen verkürzt und Erfolgsquoten erhöht werden. Die Pilotprojekte des IRRI für trocken direkt gesäten Reis zeigen, wie neue Genetik in Kombination mit verändertem Fruchtfolgemanagement zur Wassereinsparung und Reduzierung des CO₂-Fußabdrucks beiträgt. Multinationale Unternehmen setzen quantitative Genetik und UAV-Phänotypisierung für datenreiche Selektionspipelines ein. Diese kombinierten Bemühungen erweitern die Pipeline an bangladeschisch adaptierten Hybriden mit stabilen Erträgen unter klimatischem Stress und positionieren den bangladeschischen Saatgutmarkt für ein widerstandsfähiges Wachstum.

Übernahme digitaler Marktplätze

Mobilanwendungen, USSD-Dienste (Unstructured Supplementary Service Data) und E-Commerce-Portale haben Landwirten einen breiteren Zugang zu echtem Saatgut und agronomischer Beratung ermöglicht. Plattformen wie FarmRise erreichen monatlich mehr als 100.000 einzelne Nutzer und bieten Echtzeit-Schädlingswarnungen und Sortenempfehlungen [2]Quelle: Bayer CropScience Limited, „Jahresbericht 2023–24”, bayer.in. Das Amt für landwirtschaftliche Beratung (Department of Agricultural Extension) und die Dienste für landwirtschaftliche Information (Agricultural Information Services) planen die gemeinsame Einführung digitaler Verbreitungsinitiativen, darunter Sonderausgaben der Zeitschrift Krishi Katha mit einer Auflage von 80.000 Lesern, um im Jahr 2022 die Übernahme verbesserter Sorten und Saatguttechnologien zu fördern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kühlkettenlogistik für die Saatgutlagerung | -1.4% | National, besonders ausgeprägt in ländlichen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Preisvolatilität bei Züchtungssaatgut | -0.9% | National, betrifft alle Saatguterzeuger | Kurzfristig (≤ 2 Jahre) |

| Dominanz des informellen Saatguthandels | -1.1% | National, konzentriert in traditionellen Anbaugebieten | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei GVO-Genehmigungen | -0.8% | National, betrifft Biotechnologieinvestitionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlkettenlogistik für die Saatgutlagerung

Die meisten temperaturkontrollierten Einrichtungen in Bangladesch dienen der Kartoffel- und Fischlagerung, nicht der Saatgutlagerung. Ohne spezialisierte Kühlräume verliert Hybridsaatgut in heißen, feuchten Bedingungen schnell seine Keimkraft. Das Landwirtschaftsministerium der Vereinigten Staaten (United States Department of Agriculture – USDA) stellt fest, dass der Mangel an zuverlässiger Lagerung die Importkosten erhöht und die regionale Distribution einschränkt, was zu Qualitätsproblemen führt, die das Vertrauen der Landwirte untergraben und Wiederholungskäufe verlangsamen [3]Quelle: USDA Auslandsagrarservice, „Exportleitfaden Jährlich”, usda.gov. Private Unternehmen müssen Neubaudepots errichten, was den Betriebskapitalbedarf erhöht und die Amortisationszeiten verlängert. Wenn die Investitionen in die Kühlkette nicht beschleunigt werden, wird das Wachstum des bangladeschischen Saatgutmarktes bei wärmeempfindlichen Kulturen wie Mais und bestimmten Gemüsesorten unter seinem Potenzial bleiben. Staatliche Infrastrukturentwicklungsprogramme konzentrieren sich hauptsächlich auf die Lebensmittellagerung und nicht auf spezialisierte Saatgutlagerbedürfnisse.

Dominanz des informellen Saatguthandels

Gespartes Saatgut und lokaler Austausch versorgen weiterhin mehr als 40 % des Pflanzguts für Getreide und begrenzen damit die kommerzielle Chance für zertifizierte Produkte. Informelle Kanäle bieten Vertrautheit und keine Barkosten, mangeln aber an sortentypischer Reinheit, Schädlingsresistenz und Rückverfolgbarkeit. Das Nebeneinander beider Systeme erschwert die Nachfrageprognose und hemmt die Technologiediffusion. Solange Beratungskampagnen und Preisanreize die Erzeuger nicht in formale Kanäle überführen können, wird der bangladeschische Saatgutmarkt weiterhin Verluste an unregulierte Alternativen hinnehmen müssen. Diese parallele Marktstruktur reduziert die adressierbare Marktgröße für formale Saatgutunternehmen und erschwert die Einführung von Sorten und den Technologietransfer. Informelle Handelsnetze operieren ohne regulatorische Aufsicht, Qualitätsstandards oder Rückverfolgbarkeitssysteme, die für modernen Saatguthandel erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-transgene Hybriden festigen ihre Führungsposition

Nicht-transgene Hybriden hielten im Jahr 2025 einen Marktanteil von 42,12 % am bangladeschischen Saatgutmarkt und bildeten damit den größten Umsatzstrom innerhalb des bangladeschischen Saatgutmarktes. Hybridreis allein hat seine Anbaufläche im Zeitraum 2020–24 fast verdoppelt und erschloss höhere Erträge, die die Kosten für den Saatgutnachkauf kompensieren. Ein ähnlicher Schwung ist bei Hybridmais für Futtermühlen sowie bei Tomaten- und Gurkenhybriden für nationale Supermärkte erkennbar. Diese Erfolge stärken das Vertrauen der Landwirte in die Hybridtechnologie und umgehen dabei regulatorische Hürden bei GVO.

Transgene Hybriden verzeichnen mit einem CAGR von 8,21 % das höchste Wachstum unter den Produkttypen, starten jedoch von einer kleinen Basis aufgrund langwieriger Biosicherheitsprüfungen. Im Anschluss an den Bt-Auberginen-Präzedenzfall warten gestapelte insektentolerante und herbizidtolerante Merkmale für Baumwolle und Mais auf die Genehmigung. Multinationale und lokale Unternehmen führen eingeschränkte Feldversuche und die Vorbereitung regulatorischer Dossiers durch. Schnellere Genehmigungen würden die Größe des bangladeschischen Saatgutmarktes diversifizieren und neue Instrumente gegen Schädlinge wie den Herbst-Heerwurm bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Gemüse beschleunigt sich inmitten der Getreidedominanz

Getreide und Körnerfrüchte machten im Jahr 2025 33,74 % der Größe des bangladeschischen Saatgutmarktes aus, unterstützt durch ganzjährige staatliche Beschaffung und politische Unterstützung für die Reisselbstversorgung. Hybridreis, Hybridmais und verbesserte Weizenlinien dominieren den ländlichen Saatgutverbrauch. Landwirte bevorzugen diese Kulturen aufgrund gesicherter Vermarktungskanäle und bewährter Anbaupakete. Hochölsäure-Sonnenblumen und Senf gewinnen durch Programme zur Substitution von Speiseölimporten inkrementell Marktanteile.

Gemüse wächst mit einem CAGR von 8,74 % und ist damit das am schnellsten wachsende Segment innerhalb des bangladeschischen Saatgutmarktes. Geschützter Anbau und stadtnahe Nachfragespitzen steigern die Volumina von Hybrid-Tomaten, Auberginen und Paprika, während Mangelveredlungsunterlagen für den Export und Zwiebeln das Produktportfolio erweitern. Hybrid-Chili und Okra reduzieren den Pestizideinsatz, was mit Lebensmittelsicherheitsinitiativen übereinstimmt und die Marktfähigkeit verbessert. Da sich die Ernährungsdiversifizierung mit Exportambitionen überschneidet, sichern sich Gemüsesaatgutlieferanten Premiummargen und treiben F&E-Investitionen voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Bangladesch funktioniert als einheitlicher nationaler Markt, weist jedoch regionale Besonderheiten auf, die die Saatgutnachfrage beeinflussen. Nördliche Distrikte wie Rangpur und Rajshahi verfügen über eine bessere Straßendichte und Bewässerungsabdeckung, was die schnellere Einführung von Hybrid-Reis und -Mais ermöglicht. Die zentralen Zonen rund um Dhaka nutzen ihre Nähe zu Großhandelsmärkten und Kühlräumen, was den Einsatz von Gemüsehybriden beschleunigt. Südliche Küstengürtel sind von Versalzung und Überschwemmung betroffen, was die Nachfrage nach salztoleranten Reis- und dürreresistenten Hülsenfruchtsorten ankurbelt.

Saatgutvertriebszentren konzentrieren sich in Dhaka und Chittagong, wo große Importeure Sendungen über Seehäfen und Luftfrachtterminals abwickeln. Von diesen Zentren aus erreicht multimodale Logistik Satellitenlager in Sylhet, Mymensingh und Khulna. Die digitale Durchdringung von über 70 % in städtischen Gebieten ermöglicht es E-Commerce-Plattformen, schwache stationäre Netzwerke zu umgehen und Saatgutpäckchen direkt an stadtnahe Landwirte zu liefern. Feldversuche des Internationalen Reisforschungsinstituts (IRRI) und des Bangladeschischen Agrarinstituts (Bangladesh Agricultural Research Institute – BARI) in Haor-Becken und Poldern schaffen lokalisierte Demonstrationsparzellen, die die Verbreitung stresstoleranter Kultivare beschleunigen.

Politisch gesteuerte Investitionen zielen auf klimagefährdete Küstengebiete ab, wo die Sanierung von Deichen und Mikrokredite neues Ackerland für adaptive Sorten erschließen. Mobiles Internet und Agentenbanking erleichtern Mikrozahlungen für Betriebsmitteleinkäufe und verringern geografische Disparitäten. Insgesamt unterstützt die Konvergenz von Infrastruktur, Forschungsreichweite und digitalem Zugang ein ausgewogenes regionales Wachstum für den bangladeschischen Saatgutmarkt.

Regulatorisches Umfeld

Die Saatgutproduktion, -vermarktung und -einfuhr in Bangladesch unterliegt dem Seeds Act, 2018 und den Seed Rules, 2020, wobei das National Seed Board (NSB) unter dem Landwirtschaftsministerium die Saatgutpolitik, die Sortenzulassung und -registrierung sowie die Lizenzanforderungen überwacht. Notifizierte Kulturen unterliegen strengeren Kontrollen, einschließlich verpflichtender Sortenregistrierung und VCU-Prüfung, während nicht notifizierte Kulturen relativ vereinfachten Verfahren folgen, die einen schnelleren Portfolioumschlag bei Gemüse und anderen höherwertigen Segmenten unterstützen.

Eine Registrierung als Saatguthändler ist erforderlich und läuft in der Regel über einen mehrjährigen Gültigkeitszyklus, während Einfuhren durch die Pflanzenquarantänekontrolle des Plant Protection Wing der Department of Agricultural Extension (DAE) im Rahmen des Plant Quarantine Act, 2011 überprüft werden. Die Qualitätsüberwachung wird durch die Seed Certification Agency (SCA) für zertifiziertes Saatgut verstärkt, und der öffentliche Sektor bleibt über die Saatgutvermehrung und -verteilung der Bangladesh Agricultural Development Corporation (BADC) aktiv, was beeinflusst, wie private Unternehmen Produkteinführungen, Lagerbestände und Compliance-Zeitpläne planen, insbesondere für biotechnologische Merkmale, die längeren Biosicherheitsprüfungszyklen unterliegen.

Wettbewerbslandschaft

Die Marktstruktur ist moderat, wobei Bayer AG, Corteva Inc., Syngenta Group, Lal Teer Seed Ltd. (Multimode Group) und Advanta Enterprises Ltd. (UPL Limited) Portfolios in Bangladesch unterhalten, die Hybrid-Reis, -Mais und -Gemüse betonen. Bayers genomische Selektionsplattform und UAV-gestützte Phänotypisierung verkürzen die Entwicklungszyklen um bis zu zwei Jahre, was zu lokal adaptierten Hybriden führt, die Preisaufschläge erzielen. Corteva Inc. arbeitet mit öffentlichen Instituten zusammen, um dürretoleranten Mais im Feldversuch zu erproben, während Syngenta integrierte Pakete aus Saatgut, Pflanzenschutz und Schulungen einführt.

Regionale Spezialisten wie East-West Seed International Ltd. und Sakata Seed Corporation bauen durch Demonstrationsparzellen und Kleinpackungen Loyalität auf, die auf kapitalknapp wirtschaftende Erzeuger ausgerichtet sind. Inländische Unternehmen wie Lal Teer Seed Ltd. (Multimode group) nutzen etablierte Händlernetzwerke und kulturelle Vertrautheit, um ihren Anteil bei offen abblühenden Reis- und Gemüsesorten zu verteidigen. Qualitätszertifizierungen der Bangladeschischen Normen- und Prüfinstitution (Bangladesh Standards and Testing Institution) differenzieren konforme Unternehmen bei öffentlichen Ausschreibungen und Exportangeboten [4]Quelle: Bangladeschische Normen- und Prüfinstitution, „BSTI-Zertifizierungsdienste”, bsti.gov.bd.

Zu den strategischen Schritten gehören die Ausweitung der Vertragslandwirtschaftscluster von East-West Seed auf 22 Distrikte sowie die Investition von Lal Teer Seed Ltd. (Multimode group) in eine Kühllagerhalle, die im Jahr 2022 Logistikengpässe behebt. Im Oktober 2023 führte Bayer AG ein gebündeltes Serviceangebot ein, das Hybridsaatgut für Reis, Herbizide und digitale Pflanzenschutz-Scouting-Dienste gegen eine Abonnementgebühr kombiniert. Der Wettbewerb verlagert sich daher von Preisen hin zu gebündelten Wertangeboten und begünstigt Marktteilnehmer mit F&E-Kapazität, Beratungskompetenz und Kühlketteninfrastruktur.

Marktführer der bangladeschischen Saatgutbranche

Bayer AG

Corteva Inc.

Syngenta Group

Lal Teer Seed Ltd. (Multimode group)

Advanta Enterprises Ltd. (UPL Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chance in Bangladesch konzentriert sich weiterhin auf die Formalisierung von Saatgutvertrieb und -beratung, wobei digitale Kanäle und organisierte Anbauernetzwerke die Abhängigkeit vom informellen Handel verringern, der noch immer einen großen Anteil des Pflanzguts bei Grundnahrungsmitteln liefert. Bereits sichtbare Initiativen am Markt umfassen das von Bayer unterstützte FarmRise, das laut Unternehmensberichten mehr als 100.000 eindeutige Nutzer pro Monat verzeichnete, sowie mit IRRI verbundene Cluster-Ansätze mit der Department of Agricultural Extension, die Saatgutverkäufe mit Agronomieberatung und Nachfragebündelung für Hybriden und stresstolerante Sorten verbinden.

Es besteht auch eine Lücke bei der auf Saatgut zugeschnittenen Nachernte- und Qualitätsinfrastruktur. Der Großteil der temperaturgeführten Kapazität in Bangladesch ist auf Kartoffeln und Fisch ausgerichtet, nicht auf Saatgut, was den Wert dedizierter Kühlräume, Lagerhaltung und Last-Mile-Handling für hitzeempfindlichen Hybridmais und viele Gemüsesaatgüter erhöht. Die Branchenkoordination bietet einen zweiten Skalierungsweg: 2026 baute die Bangladesh Seed Association (BSA) die Zusammenarbeit mit der Bangladesh Agrochemical Manufacturers Association (BAMA) im Bereich lokale Produktion und reduzierte Importabhängigkeit für landwirtschaftliche Betriebsmittel aus, was die Verfügbarkeit komplementärer Betriebsmittel verbessern und die Übernahme von Praxispaketen fördern kann, wo die Saatgutleistung von abgestimmten Pflanzenschutz- und Nährstoffregimen abhängt.

Aktuelle Branchenentwicklungen

- April 2026: iFarmer sicherte sich 1,5 Millionen USD von Symbiotics, um die landwirtschaftlichen Betriebsmittel-Lieferketten und Marktverbindungen für Kleinbauern zu stärken. Verbesserte Finanzierung und Vertriebsreichweite unterstützen einen konsistenteren Zugang zu Markensaatgut und gebündelter Agronomieberatung direkt beim Landwirt, insbesondere dort, wo informelle Kanäle dominieren.

- Juli 2025: Das International Rice Research Institute (IRRI) startete ein landesweites Skalierungsprogramm mit der Department of Agricultural Extension zur Förderung klimaresilienter Sorten und Cluster-Anbaumodelle. Das Programm institutionalisiert Demonstrationen und organisierte Bauerngruppen und verbessert die Umsetzung öffentlicher F&E-Ergebnisse in eine höhere Akzeptanz von verbessertem und Hybridsaatgut.

- Juni 2024: Bayer CropScience Limited ging eine Partnerschaft mit ACI Ltd. ein, um Arize Dhani Gold Hybridreis für die Aman-Saison in Bangladesch zu vertreiben. Die Zusammenarbeit erweitert die Verfügbarkeit von Hybridreis durch ein etabliertes lokales Vertriebsnetz und verstärkt die Marktverschiebung hin zu verpacktem Hybridsaatgut plus Beratung für saisonale Produktivität und Krankheitsmanagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert des für den Anbau von Kulturpflanzen in Bangladesch verkauften Saatguts, der kommerzielle Saatgutprodukte umfasst, die von Landwirten bei wichtigen Feld- und Gartenbaukulturen verwendet werden, gemessen am Verkaufspunkt innerhalb des Landes.

Ausgeschlossener Umfang: Nicht erfasst werden Düngemittel, Pflanzenschutzchemikalien, landwirtschaftliche Maschinen oder der Wert der Getreideerzeugung nach der Ernte.

Übersicht der Segmentierung

- Nach Produkttyp

- Transgene Hybriden

- Nicht-transgene Hybriden

- Offen abblühende Sorten

- Nach Kulturpflanze

- Reihenkulturen

- Faserpflanzen

- Baumwolle

- Sonstige Faserpflanzen

- Futterpflanzen

- Alfalfa

- Futtermais

- Futtermohrenhirse

- Sonstige Futterpflanzen

- Getreide und Körnerfrüchte

- Mais

- Reis

- Mohrenhirse

- Weizen

- Sonstige Körnerfrüchte und Getreide

- Ölsaaten

- Raps, Rübsen und Senf

- Sojabohne

- Sonnenblume

- Sonstige Ölsaaten

- Hülsenfrüchte

- Faserpflanzen

- Gemüse

- Kreuzblütler

- Kohl

- Karotte

- Blumenkohl und Brokkoli

- Sonstige Kreuzblütler

- Kürbisgewächse

- Gurke und Einlegegurke

- Kürbis und Zucchini

- Sonstige Kürbisgewächse

- Wurzeln und Zwiebeln

- Knoblauch

- Zwiebel

- Kartoffel

- Sonstige Wurzeln und Zwiebeln

- Nachtschattengewächse

- Chili

- Aubergine

- Tomate

- Sonstige Nachtschattengewächse

- Nicht klassifiziertes Gemüse

- Erbsen

- Spinat

- Sonstiges nicht klassifiziertes Gemüse

- Kreuzblütler

- Reihenkulturen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau des Nachfragekontexts für den Anbau und die Saatgutnutzung in Bangladesch, gefolgt von der Zusammenstellung eines klaren Satzes von Annahmen, die später durch Expertengespräche überprüft werden können. Wir stützten uns auf öffentliche Agrarstatistiken und politische Dokumente, um Anbaufläche und Saisonalität, Saatgutersatzmuster und die Rolle der öffentlichen Distribution im Verkauf zu verstehen.

Genutzte Quellen umfassten Veröffentlichungen des Bangladesh Bureau of Statistics für Flächen- und Produktionskontext, Mitteilungen des Landwirtschaftsministeriums und der Saatgutregulierungsbehörden für das formale Saatgutsystem, FAO-Daten zu Ernteproduktion und -fläche, Zoll- und Handelsstatistiken für Saatguteinfuhren sowie begutachtete agronomische und saatgutsystembezogene Studien. Wir prüften außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und angesehene lokale Presse für Preissignale und Hinweise zum Produktmix. Wo nötig, nutzten wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentrecherchen sowie sendungsbezogene Import- und Exportprüfungen. Die aufgeführten Schreibtischquellen dienen nur der Veranschaulichung, da viele weitere Referenzen für Datenerhebung, Validierung und Klärung herangezogen wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der praktischen Größe des formalen Saatgutmarkts und der Aufteilung zwischen Hybriden und samenfesten Sorten, was allein aus öffentlichen Dokumenten schwer zu bestätigen ist. Wir sprachen mit Saatgutproduzenten, Vertriebshändlern, Agronomen, institutionellen Akteuren und großen landwirtschaftlichen Entscheidungsträgern in ganz Bangladesch, damit die Modellannahmen angepasst werden konnten, wenn die tatsächlichen Gegebenheiten von den Schreibtischindikatoren abwichen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 31% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 55% | Amerika: 24% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgte mittels eines Top-down- und Bottom-up-Ansatzes, wobei der Nachfragepool zunächst aus der Anbaufläche in Bangladesch und der kulturspezifischen Saatgutmengenlogik rekonstruiert wurde, gefolgt von realistischen Übernahme- und Ersatzraten für zertifiziertes Saatgut gegenüber selbst aufbewahrtem Saatgut. Nachdem dieses Nachfragegerüst festgelegt war, wurde es unter Verwendung von Preisstufen nach Produkttyp (transgene Hybriden, nicht-transgene Hybriden und samenfeste Sorten) und nach wichtigen Kulturgruppen in Werte umgerechnet, und die Summen wurden mit ausgewählten Bottom-up-Näherungen wie Lieferanten- und Kanal-Roll-ups sowie stichprobenartigen Preisprüfungen belastungsgetestet.

Zu den wichtigsten Eingangsgrößen, die das Modell prägten, gehörten Trends bei der Anbaufläche und Anbauintensität, Hybridpenetration nach Kultur, Saatgutersatzrate und Erneuerungszyklen, Importabhängigkeit für bestimmte Gemüse- und Feldkultursaatgüter sowie beobachtete Einzelhandelspreisbänder nach Packungsgröße und Merkmalspositionierung. Prognosen wurden mittels Szenarioanalyse entwickelt, unterstützt durch einfache regressionsartige Beziehungen zwischen angebauter Fläche, Übernahmefortschritt und Preisgestaltung, und anschließend durch Expertenmeinungen zu politischen Änderungen, Sortenzulassungen und Vertriebsbeschränkungen moderiert. Wenn Bottom-up-Informationen für kleinere Kulturen fehlten, wurden Lücken durch proportionale Zuweisung basierend auf der Anbaufläche und Interviews zum typischen Saatgutausgabenanteil geschlossen und anschließend neu ausbalanciert, um konsistente Gesamtwerte zu gewährleisten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Saatguteinfuhrwerten, kulturspezifischen Produktionstrends und berichteter Ausweitung oder Einschränkung der privaten Vertriebsabdeckung kreuzgeprüft, und große Abweichungen wurden zur Überprüfung markiert. Vor der endgültigen Freigabe wurden die Annahmen, die den Großteil des Werts bestimmen, wie Hybridanteil und Preisentwicklung, durch Nachfassgespräche erneut überprüft und dann in mehr als einem Analystendurchgang begutachtet, sodass Berechnungsfehler und falsch abgegrenzte Positionen erkannt werden.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große politische Verschiebungen bei Saatgutzulassungen, starke Währungsbewegungen, die die Preise für importiertes Saatgut beeinflussen, oder eindeutige Veränderungen der Anbaumuster. Unmittelbar vor der Auslieferung wird ein neuer Aktualisierungsdurchlauf abgeschlossen, damit die endgültigen Zahlen die aktuellsten verfügbaren Daten und validiertes Expertenfeedback widerspiegeln.

Vergleich der Marktgröße der Saatgutsektoranalyse Bangladesch von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Zahlen zum Saatgutmarkt Bangladesch in verschiedenen Veröffentlichungen zu sehen, da der Markt an verschiedenen Punkten der Wertschöpfungskette und mit unterschiedlichen Produkteinbeziehungen erfasst werden kann. Die größten Einflussfaktoren sind in der Regel, wie informelle Saatgutnutzung behandelt wird, ob selbst aufbewahrtem Saatgut ein Wert zugewiesen wird, und wie Hybridpreise und Importzeitpunkte in die Landeswährung umgerechnet werden.

Einige externe Schätzungen scheinen eine breitere Betrachtung des Saatgutsystems zu verwenden, die informellen Austausch und den Wert der öffentlichen Verteilung in einer Zahl zusammenfasst. Bei Mordor Intelligence bleibt die Schätzung auf kommerzielle Saatgutverkäufe beschränkt, die durch die definierten Produkttypen erfasst werden, und die Summen werden mit Nachfrageaufbauten nach Anbaufläche und Kanalvalidierung abgeglichen, sodass der Wert nicht durch nicht-marktbezogene Saatgutflüsse aufgebläht wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 312,10 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 260,93 Mio. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Untersuchungsfenster, und die veröffentlichten Umfangshinweise deuten auf einen breiteren Segmentierungsrahmen hin, der kulturspezifische Hybridpreisstufen unterbewerten kann, wenn sie in einen einzigen nationalen Wert umgerechnet werden. |

| Regionale Unternehmensberatung B | 340,00 Mio. USD (2024) | Spiegelt häufig eine erweiterte Erzählung zur Kultur- und Anwendungsabdeckung wider, und die höhere Zahl kann aus der Vermischung von Annahmen zum geschützten Anbau und zum Wert des informellen Saatgutsystems stammen, ohne diese durchgängig mit bepreisten kommerziellen Mengen zu verknüpfen. |

Zusammengenommen lässt sich die Spanne hauptsächlich durch die Wahl des Jahres erklären sowie dadurch, was als monetarisierter Saatgutverkauf gegenüber einer Aktivität im Saatgutsystem behandelt wird. Indem die Größenbestimmung an klaren Nachfragetreibern wie Anbaufläche, Ersatzverhalten und beobachteten Preisbändern verankert bleibt, bleibt die Endzahl nachvollziehbar und kann bei der nächsten Aktualisierung mit den gleichen Schritten wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der bangladeschische Saatgutmarkt im Jahr 2026 und welcher CAGR wird bis 2031 prognostiziert?

Der bangladeschische Saatgutmarkt beläuft sich im Jahr 2026 auf 330,67 Millionen USD und soll mit einem CAGR von 5,95 % wachsen und bis 2031 441,14 Millionen USD erreichen.

Welcher Produkttyp führt derzeit die Umsätze an?

Nicht-transgene Hybriden dominieren mit einem Anteil von 42,12 % im Jahr 2025 aufgrund der starken Nachfrage nach Hybrid-Reis und -Gemüse.

Welches Kultursegment wächst am schnellsten?

Gemüse verzeichnet einen CAGR von 8,74 % aufgrund der stadtnahen Nachfrage und der Exportdiversifizierung.

Was sind die Haupthindernisse für eine schnellere Saatgutverbreitung?

Begrenzte Kühllagerkapazität für Saatgut, hohe Preisvolatilität bei Züchtungssaatgut, die Dominanz des informellen Handels und langsame GVO-Genehmigungen bremsen die Expansion.

Wie gestalten digitale Instrumente den Saatgutvertrieb neu?

Mobile Beratungsanwendungen und E-Commerce-Portale senken Transaktionskosten und ermöglichen es Unternehmen, Landwirte in abgelegenen Gebieten zu erreichen, was die Übernahme von Hybriden beschleunigt.

Welche Unternehmen nehmen bedeutende Positionen im Markt ein?

Bayer AG, Corteva Inc., Syngenta AG, BASF SE, East-West Seed International Ltd. und Lal Teer Seed Ltd. (Multimode group) gehören zu den führenden Lieferanten.

Seite zuletzt aktualisiert am: