Marktgröße und Marktanteil des mexikanischen Obst- und Gemüsemarkts

Analyse des mexikanischen Obst- und Gemüsemarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Obst- und Gemüsemarkts wird voraussichtlich von 28,4 Milliarden USD im Jahr 2025 und 29,6 Milliarden USD im Jahr 2026 auf 37,9 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,07 % zwischen 2026 und 2031 entspricht. Der liberalisierte Handel im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada hat Mexiko zum wichtigsten Winterlieferanten für nordamerikanische Einzelhändler gemacht und stärkere Preissignale für Gewächshaustomaten, Paprika und Gurken erzeugt. Gleichzeitig kaufen inländische Verbraucher mehr gewaschenes und geschnittenes Gemüse sowie Premium-Beeren, eine Entwicklung, die Kapital in Richtung hochtechnologischer Packhäuser in der Nähe großer Städte lenkt. Exportorientierte Beerenpflanzungen in Jalisco und Michoacán wachsen viermal schneller als die Anbaufläche für inländische Grundnahrungsmittel, und Kühlketten-Start-ups reduzieren die Nachernteverluste auf 19 %, wodurch die Lieferqualität verbessert und die Haltbarkeit verlängert wird. Die Wettbewerbsintensität bleibt gering, da die fünf größten Marktteilnehmer nur einen begrenzten Anteil an der Marktgröße des mexikanischen Obst- und Gemüsemarkts halten, was mittelgroßen Genossenschaften und technologieorientierten Neueinsteigern Raum zur Skalierung durch Spezialisierung auf Kulturpflanzen und Automatisierung lässt.

Wichtigste Erkenntnisse des Berichts

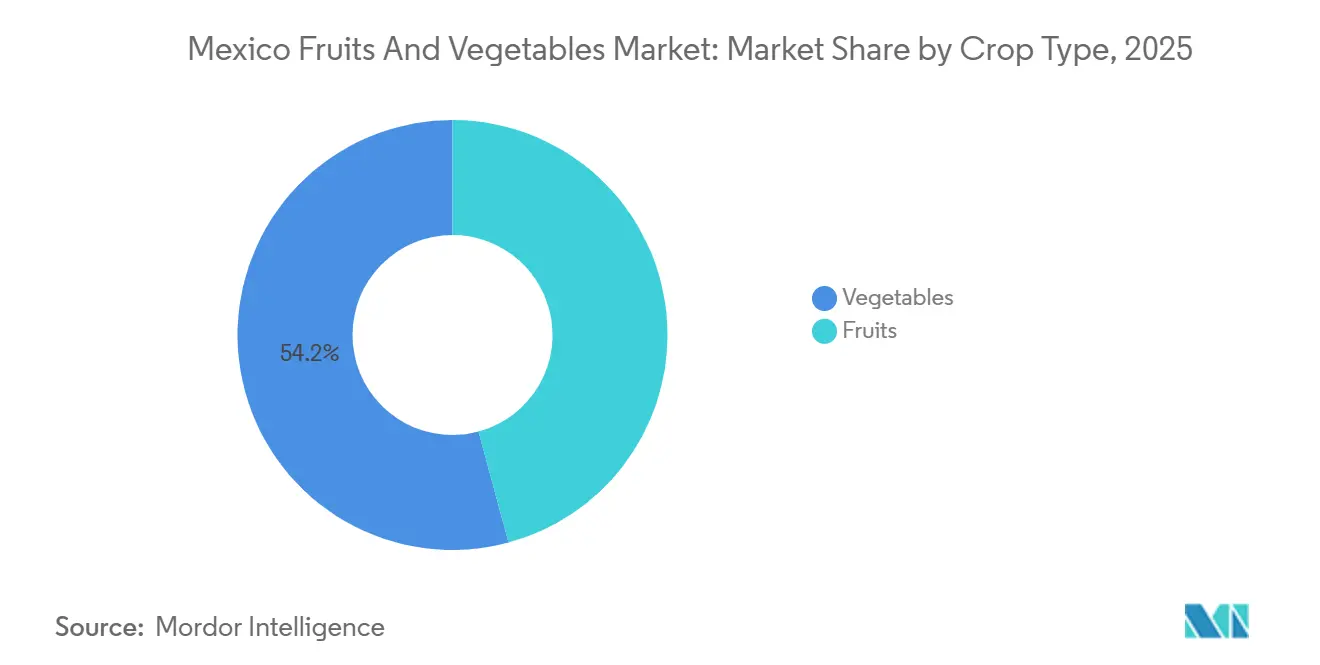

- Nach Kulturpflanzentyp führte Gemüse mit einem Marktanteil von 54,2 % am mexikanischen Obst- und Gemüsemarkt im Jahr 2025, während Obst voraussichtlich das schnellste Wachstum mit einer CAGR von 6,0 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Obst- und Gemüsemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende US-Importnachfrage nach dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) | +1.2% | Sinaloa, Sonora, Baja California, Jalisco und Michoacán | Mittelfristig (2–4 Jahre) |

| Ausbau der Gewächshaus- und Schutzanbauflächen | +1.0% | Bajío, Nordwesten und Zacatecas | Langfristig (≥ 4 Jahre) |

| Staatliche produktionsbezogene Subventionen und Käufe im Rahmen von Sozialprogrammen | +0.7% | Oaxaca, Chiapas und Puebla | Kurzfristig (≤ 2 Jahre) |

| Kühlketten-Logistik-Start-ups zur Reduzierung von Nachernteverlusten | +0.5% | Exportkorridore nach Nogales sowie Laredo und McAllen | Mittelfristig (2–4 Jahre) |

| Boom bei exportorientierten Beerenanbauflächen | +0.9% | Jalisco, Michoacán und Baja California | Mittelfristig (2–4 Jahre) |

| Nischenwachstum bei ökologischen Bananenclustern in Chiapas und Tabasco | +0.3% | Chiapas und Tabasco | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende US-Importnachfrage nach dem Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA)

Obwohl das Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) den zollfreien Zugang im Rahmen des Nordamerikanischen Freihandelsabkommens (NAFTA) beibehielt, machten mexikanische Gartenbauimporte im Jahr 2024 34 % der US-amerikanischen Agrarimporte aus Mexiko aus, was die Abhängigkeit des mexikanischen Obst- und Gemüsemarkts von der grenzüberschreitenden Nachfrage unterstreicht. Der Anfang 2025 eingeführte universelle Zoll von 25 % sowie das Ende des Tomaten-Suspensionsabkommens haben diese Handelsströme gestört [1]Quelle: USDA Economic Research Service, „US-mexikanischer Obst- und Gemüsehandel 2025”, ers.usda.gov. Von November bis April liefern mexikanische Erzeuger 90 % der US-amerikanischen Frischtomate-Importe, sodass ein Zollschock schnell auf die Winterfenster-Erlöse des mexikanischen Obst- und Gemüsemarkts durchschlägt. Die Kündigung des Tomaten-Suspensionsabkommens im Juli 2025 und ein Antidumping-Zoll von 17,09 % haben den saisonalen Preissetzungsspielraum verringert, was zu einem Rückgang der Pflanzungen in Regionen wie Sinaloa um 25 % im Jahr 2026 geführt hat. Ursprungsregeln bevorzugen mexikanische Erzeugnisse gegenüber zentralamerikanischen Wiederexporten und lenken nordamerikanische Einzelhändler zu Direktverträgen. Die Handelspolitische Sicherheit katalysiert daher Gewächshausinvestitionen und verändert regionale Anbaumuster mit langfristigen Auswirkungen auf den Kapazitätsmix des mexikanischen Obst- und Gemüsemarkts.

Ausbau der Gewächshaus- und Schutzanbauflächen

Bis 2025 soll Mexikos Schutzlandwirtschaftssektor fast 78.000 Hektar erreichen, wobei die Bajío-Region und Bundesstaaten wie Sinaloa und Jalisco als wichtige Zentren dieser 8-Milliarden-USD-Branche gelten [2]Quelle: Servicio de Información Agroalimentaria y Pesquera, „Mexikanische Agrarproduktionsstatistiken 2025”, gob.mx, eine Präsenz, die den mexikanischen Obst- und Gemüsemarkt direkt vergrößert. Die Präzisionsbewässerung von Netafim ermöglicht es Hochtechnologie-Gewächshäusern, 250–600 Metrische Tonnen Tomaten pro Hektar zu produzieren, was einer 6- bis 10-fachen Steigerung gegenüber den traditionellen Freilandertrag von 37–75 Metrischen Tonnen entspricht. Die Einführung von Netafim-Präzisionsbewässerungssystemen in modernen Gewächshäusern spielt eine entscheidende Rolle bei den Bemühungen des mexikanischen Obst- und Gemüsemarkts, klimatische Variabilität zu bewältigen und seine Position als siebtgrößter Agrarexporteur der Welt zu behaupten. Israelische Bewässerungslieferanten und niederländische Klimakontrollunternehmen kooperieren mit mexikanischen Genossenschaften, um Sensornetzwerke zu installieren, die die Fertigationsdüngung in Echtzeit anpassen. Die ganzjährige Produktion glättet die Auslastung der Packhäuser, reduziert Leerzeiten und stabilisiert die Arbeitsnachfrage, was letztendlich die Versorgungskontinuität im mexikanischen Obst- und Gemüsemarkt unterstützt. Der daraus resultierende Margenanstieg ermutigt kleinere Erzeuger, Land an Gewächshausbetreiber zu verpachten, was die Versorgungsbasis schrittweise aufteilt und gleichzeitig das gesamte vermarktbare Volumen ausdehnt.

Staatliche produktionsbezogene Subventionen und Käufe im Rahmen von Sozialprogrammen

Im Jahr 2025 startete das Sekretariat für Landwirtschaft und ländliche Entwicklung (SADER) das Programm „Düngemittel für Wohlstand” und stellte 23,8 % seines Budgets von 74,5 Milliarden MXN (4,32 Milliarden USD) bereit, um 1 Million Tonnen kostenloser Düngemittel an über 2 Millionen Kleinbauern auf 3,3 Millionen Hektar zu verteilen, was die Kostenstrukturen im mexikanischen Obst- und Gemüsemarkt stärkt. Die Lebensmittelbank-Beschaffung im Rahmen von Sembrando Vida absorbierte 340.000 Metrische Tonnen Erzeugnisse und gewährte den Erzeugern eine zuverlässige Abnahme zu administrierten Preisen. Diese Transfers schützen Ejido-Genossenschaften in Oaxaca und Chiapas vor Rohstoffpreisschwankungen und ermöglichen es ihnen, auch in Abschwungphasen weiter zu pflanzen. Rückverfolgbarkeitsklauseln, die an Subventionen geknüpft sind, drängen kleine Betriebe zur formellen Buchführung, was als Sprungbrett für die Exportzertifizierung und einen breiteren Marktzugang dient. Kritiker befürchten, dass pauschale Anreize zu einer Überproduktion von Niedrigwert-Kulturen führen könnten, doch der politische Schwung macht einen Programmrückzug vor 2031 unwahrscheinlich, was auf einen anhaltenden staatlichen Einfluss auf die Marktangebotsdynamik hindeutet.

Boom bei exportorientierten Beerenanbauflächen

Zwischen 2020 und 2025 stabilisierte sich die mexikanische Beerenanbaufläche bei 48.000 bis 50.000 Hektar, da die Branche ertragsstarke Genetik einführte und damit eine beträchtliche Obstplattform im mexikanischen Obst- und Gemüsemarkt aufrechterhielt. Heidelbeeren und Himbeeren trieben das Wachstum voran, wobei die Himbeeranbaufläche im Jahr 2025 11.220 Hektar erreichte [3]Quelle: USDA Foreign Agricultural Service, „Mexikanischer Jahresbericht über frisches Obst und Gemüse 2025”, fas.usda.gov. Allein Jalisco bepflanzte 7.200 neue Hektar, finanziert durch Einzelhändlerverträge, die 8,50 USD pro Kilogramm für zertifiziertes Bio-Obst garantieren. Internationale Käufer suchen nach Diversifizierung weg von der von Dürre betroffenen Kalifornien, sodass Hochlagen-Obstgärten in Michoacán, die weniger Bewässerung benötigen, Kapital anziehen. Mehrjährige Vereinbarungen von Driscoll's und Hortifrut mindern das dreijährige Reifeverzögerungsrisiko für Heidelbeersträucher und fördern die rasche Umwandlung von Gemüseflächen. Überlappende Erntefenster für Heidelbeeren und Himbeeren haben die saisonale Arbeitskraft verknappt, die Löhne um 40 % erhöht und das Interesse an mechanisierten Erntemaschinen beschleunigt, die zur Aufrechterhaltung der Exportzuverlässigkeit beitragen – eine kritische Säule des mexikanischen Obst- und Gemüsemarkts.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Arbeitskräftemangel in der Landwirtschaft und steigende Löhne im ländlichen Raum | -0.8% | Sinaloa, Sonora und Jalisco | Kurzfristig (≤ 2 Jahre) |

| Klimatische Volatilität durch anhaltende Dürren und Hurrikane | -0.6% | Nordwesten und Pazifikküste | Mittelfristig (2–4 Jahre) |

| Starker Peso, der die Exporteurmargen drückt | -0.5% | Sinaloa, Michoacán, Jalisco und Baja California | Kurzfristig (≤ 2 Jahre) |

| Wiederauftreten des Tomaten-Braunrunzeligen-Fruchtfrucht-Virus in Sonora und Sinaloa | -0.3% | Gewächshäuser in Sonora und Sinaloa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimatische Volatilität, Dürren und Hurrikane

Die schwere Dürre in Sinaloa im Jahr 2024 senkte den Reservoirstand bis Mitte des Jahres auf bis zu 3 %, was die Gemüseproduktionsprognosen für 2025 um 3 % reduzierte und eine Verlagerung hin zur Schutzlandwirtschaft auslöste, um Freilandertragsverluste zu kompensieren, die das Gesamtangebot für den mexikanischen Obst- und Gemüsemarkt bedrohen. Nachdem Hurrikan Otis im Jahr 2023 über 20.000 Hektar Anbaufläche in Guerrero beschädigte, setzen mexikanische Erzeuger auf dürretolerante Agave als Alternative zu traditionellen Grundnahrungsmitteln. Die hohen Kosten für klimaangepasste Infrastruktur, wie z. B. windresistente Systeme, stellen jedoch eine Herausforderung für Kleinbauern dar. Mexikos staatliches parametrisches Versicherungsprogramm, das von einem Pilotprojekt mit 10.000 Landwirten ausgeweitet wurde, soll bis 2026 200.000 Kleinbauern abdecken. Trotz Prämien von 4,5 % des versicherten Werts verringern die automatisierten Auszahlungen für Regen- und Windereignisse die Klimaschutzlücke. Klimatische Extremereignisse führen daher zu Erlösvolatilität, die langfristige Investitionen abschrecken und die Kapazitätserweiterung im mexikanischen Obst- und Gemüsemarkt einschränken kann.

Starker Peso, der die Exporteurmargen drückt

Zwischen Januar 2025 und Anfang 2026 wertete der mexikanische Peso von 20,59 auf 17,20 pro US-Dollar auf, was die in Peso denominierten Einnahmen für Agrarexporteure durch Verengung der Währungsumrechnungsmarge reduzierte – ein direkter Rentabilitätsdruck auf das Exportsegment des mexikanischen Obst- und Gemüsemarkts. Eine Metrische Tonne Tomaten, die 2025 für 20.160 MXN (1.167,81 USD) verkauft wurde, gegenüber 21.840 MXN (1.265,12 USD) zwei Jahre zuvor. Während die in Dollar denominierten Schuldenkosten sanken, zahlen die meisten Erzeuger Löhne und Betriebsmittel in Peso, sodass die Nettomargen schrumpfen. Absicherungsinstrumente wie Terminkontrakte sind für kleine Genossenschaften, die mit Derivatemärkten nicht vertraut sind, nicht zugänglich. Eine anhaltende Pesostärke könnte eine Verlagerung hin zu ökologischen oder Spezialkulturen beschleunigen, die Fremdwährungsprämien erzielen, was den Margendruck teilweise ausgleicht, aber auch den Produktmix im mexikanischen Obst- und Gemüsemarkt verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Unterschiedliche Dynamik zwischen Gemüse und Beeren

Gemüse führte den mexikanischen Obst- und Gemüsemarkt mit einem Marktanteil von 54,2 % im Jahr 2025 an, dank der ganzjährigen Gewächshausproduktion von Tomaten, Paprika und Gurken. Im Gegensatz dazu ist Obst das am schnellsten wachsende Segment mit einer CAGR von 6,0 % bis 2031, getragen von Heidelbeer- und Himbeerpflanzungen in Jalisco und Michoacán. Die robuste US-Nachfrage in den Wintermonaten stützt die Premiumpreise für Gewächshausgemüse, während mehrjährige Einzelhändlerverträge das Volumen für Bio-Beeren sichern. Zusammen zeigen diese Dynamiken, wie Schutzanbau und Exportvereinbarungen sowohl den dominanten Marktanteilsführer als auch die am stärksten wachsende Kategorie prägen.

Tomaten dominieren weiterhin die individuellen Kulturpflanzenrankings, sehen sich jedoch Compliance-Kosten im Zusammenhang mit Tests auf den Tomaten-Braunrunzeligen-Fruchtfrucht-Virus gegenüber, die die Margen für Freilanderzeuger schmälern. Paprika und Gurken profitieren von geringerer Handelsüberwachung, und ihre Mini-Gurken-Nische expandiert in Bio-Regalen in den Vereinigten Staaten. Avocado-Exporte bleiben beträchtlich, wachsen aber nur um 2,1 % jährlich, da Land- und Sicherheitsbeschränkungen die Entwicklung neuer Obstgärten in Michoacán verlangsamen. Persische Limetten aus Veracruz und Colima füllen eine Versorgungslücke, die durch das Florida-Zitrus-Grünen entstanden ist, doch ihr Gesamtbeitrag bleibt kleiner als der von Beeren, was die Verschiebung des Kulturpflanzenmix hin zu margenstarken Obstclustern unterstreicht.

Geografische Analyse

Westmittelmexico hatte im Jahr 2026 einen bedeutenden Anteil am nationalen Umsatz, angetrieben durch Jalisco-Beeren und Michoacán-Avocados. Die Nähe zum Hafen von Manzanillo und direkte Autobahnen nach Laredo verkürzen die Transportzeiten und erhöhen die Frische bei der Lieferung. Die Bajío-Region ist das am schnellsten wachsende Gebiet und soll bis 2031 mit einer hohen CAGR expandieren, da sich neue Gewächshäuser in Guanajuato und Querétaro vervielfachen. Investoren bevorzugen Bajío-Standorte, weil die zentrale Lage die Frachtkosten sowohl nach Mexiko-Stadt als auch zu nördlichen Grenzübergängen senkt und die Margen für ganzjährige Lieferungen verbessert.

Nordwestmexiko, verankert durch Sinaloa und Sonora, bleibt das Wintergemüsezentrum, das US-amerikanische Geschäfte von November bis April beliefert. Dürre im Jahr 2024 und Virusprotokolle haben die Tomatenerträge reduziert, aber Gewächshauscluster in der Nähe von Hermosillo rüsten weiterhin die Klimakontrolle auf, um die Produktion zu stabilisieren. Südliche Bundesstaaten wie Chiapas und Oaxaca konzentrieren sich auf Bio-Bananen und Erbstück-Tomaten, die in der Europäischen Union Premiumpreise erzielen. Veracruz und Colima halten stetige Limetten-Exporte aufrecht und nutzen die Florida-Zitruserkrankung, um Packhäuser nahezu ausgelastet zu halten.

Westmittelmexico-Genossenschaften installieren Tropfbewässerung und Schattennetze, die den Wasserverbrauch senken und Beeren vor Hitzespitzen schützen. Bajío-Betreiber setzen sensorgesteuerte Fertigationsdüngung ein, um Gewächshauserträge zu steigern und den Anforderungen von Premium-Lebensmittelhändlern nach einheitlichen Erzeugnissen gerecht zu werden. Nordwestliche Erzeuger fügen kontrollierte Atmosphärenlagerung in der Nähe von Culiacán hinzu, um klimatische Schocks abzufedern und die Haltbarkeit für Lieferungen in den Mittleren Westen zu verlängern. Die Fortschritte in diesen Korridoren zeigen, dass Logistik- und Technologie-Upgrades die regionale Produktion weiter steigern und die Reichweite des mexikanischen Obst- und Gemüsemarkts bis 2031 ausweiten werden.

Regulatorisches Umfeld

Der mexikanische Regulierungsrahmen für Obst und Gemüse basiert auf dem Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA), das phytosanitäre und lebensmittelsicherheitsbezogene Anforderungen für Inlandsverkehr, Importe und Exporte festlegt und durchsetzt. Import- und Marktzugangsbedingungen für Frischprodukte werden über die Normas Oficiales Mexicanas (NOMs) umgesetzt und über das Módulo de Consulta de Requisitos Fitosanitarios von SENASICA verwaltet, das Exporteure und Importeure nutzen, um waren- und ursprungsspezifische Anforderungen zu prüfen.

Auch die Handels- und Zolladministration wirkt sich neben den Sanitärvorschriften auf die Compliance-Prioritäten aus. Im März 2026 aktualisierte Mexiko seinen Zolltarif (LIGIE), und im Mai 2026 machte der Modernisierungsprozess des EU-Mexiko-Abkommens Fortschritte mit einer sofortigen Zollabschaffung für einen Großteil der Agrar- und Lebensmittelgüter. Diese Änderung verstärkt den Fokus auf Rückverfolgbarkeit und Produkte mit geschütztem Ursprung für Exporteure, die über Nordamerika hinaus diversifizieren möchten.

Wertschöpfungskettenanalyse

Die mexikanische Wertschöpfungskette für Obst und Gemüse umfasst Inputs (Saatgut, Düngemittel, Pflanzenschutz, Bewässerungs- und Gewächshaustechnologien), landwirtschaftliche Produktion (Freilandanbau und geschützten Anbau), Sammlung und Verpackung (Sortierung, Waschung, Frischschnitt-Betriebe), Kühllagerung und Transport sowie Groß- und Einzelhandelsvertrieb über Inlands- und Exportkanäle. Exportorientierte Cluster in Sinaloa, Sonora, Bajio, Jalisco und Michoacán stützen sich auf Packbetriebe mit Sortier- und Qualitätskontrollkapazitäten, unterstützt durch grenzüberschreitende Logistikkorridore, die die Vereinigten Staaten bedienen.

Kühlkettenkapazität und temperaturgeführter Transport sind wiederkehrende Engpässe in der Wertschöpfungskette für Exporteure von Beeren und Gewächshausgemüse. Branchenberichte im Jahr 2026 bezifferten Mexikos Kühllagerkapazität auf etwa 15 Millionen Kubikmeter gegenüber rund 130 Millionen in den Vereinigten Staaten und schätzten die Temperaturkontroll-Logistikkosten auf 15 % bis 20 % des Produktwerts. Die Koordination zwischen Erzeugern und Exporteuren wird zudem durch Verbände wie den Consejo Nacional Agropecuario (CNA) und Aneberries geprägt, die zur Standardisierung von Praktiken beitragen und den Marktzugang unterstützen; die im Juni 2026 geschlossene Vereinbarung des CNA mit Messe Berlin Americas zur internationalen Förderung mexikanischer Frischprodukte bietet einen organisierten Weg für Käuferansprache und Exportförderung.

Wettbewerbslandschaft

Nach Unternehmenskonzentration hielten die fünf größten Marktteilnehmer zusammen im Jahr 2025 einen beachtlichen Anteil am mexikanischen Obst- und Gemüsemarkt. Ergebnis von Hortifrut México, Lineage Logistics und Grupo Alta. Grupo Driscoll's de México und Wonderful Citrus sind die beiden größten Markenexporteure, die zusammen einen beachtlichen Anteil am mexikanischen Obst- und Gemüsemarkt halten, angetrieben durch proprietäre Beerengenetik bzw. großflächige Limettengüter. Beide Unternehmen nutzen mehrjährige Einzelhändlerverträge, die Mindestpreise im Austausch für exklusive Lieferung garantieren, Cashflows stabilisieren und kontinuierliche Forschung und Entwicklung finanzieren. Ihre Packanlagen integrieren optische Sortierer und Nahinfrarotsensoren, um die von Premium-Lebensmittelhändlern geforderte Einheitlichkeit durchzusetzen. Dadurch setzen diese Unternehmen Qualitätsmaßstäbe, die kleinere Erzeuger erfüllen müssen, um in Club-Store-Kanäle einzutreten.

Hortifrut hat die Heidelbeerpflanzungen in Jalisco und Michoacán beschleunigt, während Lineage durch gebührenbasierte kontrollierte Atmosphärenlagerung Wert schöpft, anstatt Ackerland zu besitzen. Grupo Alta wandelt 600 Hektar sonoranischer Tafeltrauben auf Bio-Protokolle um und zielt auf die Europäische Union ab, wobei es sich durch Nachhaltigkeitslabels differenziert. Keines dieser Unternehmen deckt jede Kulturpflanze ab, was eine Struktur verstärkt, bei der der Skalenvorteil kulturpflanzenspezifisch und nicht marktübergreifend bleibt. Der Wettbewerb entwickelt sich entlang zweier Achsen, einschließlich technologischer Raffinesse und Zertifizierungstiefe.

Große Erzeuger integrieren Robotik und maschinelles Sehen, um Arbeitskräftemangel auszugleichen, während mittelgroße Genossenschaften Fair-Trade-, Rainforest-Alliance- und Bio-Siegel anstreben, um hochmargige Nischen zu erreichen. Kühlkettenspezialisten planen zusätzliche Ammoniak-basierte Lagerhäuser in Baja California für den Nogales-Korridor, ein Schritt, der Logistikkapazitäten binden und Markteintrittsbarrieren erhöhen könnte. Das Interesse von Private Equity an Schutzlandwirtschaft und Infrastruktur signalisiert eine bevorstehende Konsolidierungswelle, die den Marktkonzentrationsgrad bis 2031 moderat anheben könnte.

Marktchancen und Zukunftsaussichten

Geschützter Anbau und Investitionen in Hightech-Gewächshäuser sind zentrale Chancen zur Stabilisierung der Erträge und zur Sicherung gleichbleibender Qualität angesichts von Dürre- und Arbeitskräftedruck, insbesondere bei Tomaten, Paprika, Gurken und Blattgemüse. Ein konkretes Beispiel ist die im Mai 2026 angekündigte Investition von 200 Millionen USD in ein automatisiertes Gewächshausprojekt in Galeana, Nuevo León (mit einer ersten Phase von 70 Millionen USD) zum Anbau von Salat und anderem Gemüse, die die fortlaufende Kapitalbildung rund um Produktion in kontrollierten Umgebungen und moderne Verpackungsanforderungen widerspiegelt.

Exportdiversifizierung und rückverfolgbarkeitsgestützte Vermarktung bieten ebenfalls Wachstumsraum, insbesondere für Genossenschaften und mittelständische Exporteure, die phytosanitäre und dokumentarische Standards für neue Zielmärkte erfüllen können. Im Juli 2026 schloss eine mit Sembrando Vida verbundene Genossenschaft in Papantla, Veracruz, eine erste Exportlieferung von Persischer Limette nach Russland ab, was zeigt, wie abgestimmte Compliance und Logistik nicht-traditionelle Märkte erschließen können. Gleichzeitig gewinnen digitale Werkzeuge und Marktplattformen an Bedeutung, um die Zwischenhandelsstufen zu reduzieren und die Preisfindung für kleinere Erzeuger zu verbessern, was formalisierte Abnahmebeziehungen unterstützt, die mit Zertifizierung, Kühlkettenzugang und Vertragslandwirtschaftsstrukturen kombiniert werden können.

Aktuelle Branchenentwicklungen

- Juli 2026: Colibri Fruit erweiterte seine kommerzielle Präsenz durch die Gründung eines eigenen Unternehmens in den Vereinigten Staaten zur Steuerung des Direktvertriebs seiner Mango- und Avocado-Produkte an Einzelhandelsketten. Diese Verschiebung erhöht die Wertschöpfungskettenkontrolle in den Bereichen Vertrieb und Kundenservice und unterstützt eine engere Abstimmung zwischen Lieferprogrammen mit Ursprung Mexiko und den Spezifikationen des US-Einzelhandels.

- September 2025: IDB Invest organisierte eine Finanzierung in Höhe von 130 Millionen USD für Dinvertech zur Entwicklung von 50 Hektar Hightech-Gewächshäusern für die Produktion von Mini-Paprika, wobei der Großteil der Mengen für den Export bestimmt ist. Die Finanzierung unterstützt den Ausbau des geschützten Anbaus in wasserarmen Bajio-Regionen und fördert ganzjährige Lieferprogramme, die auf klimaintelligenter Fertigation und standardisierter Verpackung beruhen.

- Dezember 2024: SL Produce gab einen Expansionsplan für 2025 bekannt, der die Gemüseanbaufläche erweitert und Verpackungs- sowie Kühllagerlinien für seine Tenderland-Marke, die US-Kunden bedient, ergänzt. Die angekündigten Kapazitätserweiterungen zielen auf Engpässe in der Nachernteverarbeitung ab und verbessern die Fähigkeit, strengere Frische- und Sortieranforderungen in Exportkanälen zu erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als der Wert von in Mexiko über den Hauptanbauzyklus gelieferten Obst- und Gemüseerzeugnissen, einschließlich der Ströme, die die Produktion mit der inländischen Verfügbarkeit und dem Handel sowie anschließend mit Preis- und Konsummustern verbinden.

Umfangsausschlüsse: Wir schließen verpackte und lagerfähige verarbeitete Lebensmittel (wie Konserven, Tiefkühlprodukte und Fertiggerichte) aus, auch wenn sie auf Obst oder Gemüse basieren.

Übersicht der Segmentierung

- Nach Kulturpflanzentyp

- Obst

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Gemüse

- Produktionsanalyse

- Produktionsvolumen

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Importwert und -volumen

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Exportwert und -volumen

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Obst

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer sauberen Faktenbasis für Mexiko zu Ernteertrag, Anbaufläche, Erträgen und Handelsbewegungen, da diese Elemente das Angebotsbild verankern, bevor eine Marktberechnung vorgenommen wird. Wir stützten uns auf öffentliche statistische Quellen und offizielle Referenzen wie FAOSTAT, UN Comtrade, mexikanische Regierungsstatistiken zur Landwirtschaft sowie Zoll- und Tarifveröffentlichungen, um Export- und Importmengen sowie Stückwerte zu verstehen.

Danach überprüften wir unterstützendes Material, um Wertverschiebungen zu interpretieren, darunter Großhandelspreisreihen, saisonale Verfügbarkeit und kulturspezifische Hinweise von landwirtschaftlichen Beratungsstellen und begutachteten Fachartikeln. Wir nutzten außerdem Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und angesehene Presseberichte, um Produktschwerpunkte und Kanaldynamiken abzubilden. Zusätzlich nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie für sendungsbezogene Import-Export-Prüfungen, wenn öffentliche Gesamtwerte nicht detailliert genug waren. Diese Schreibtischquellen sind exemplarisch und nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um die endgültigen Eingaben zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu überprüfen, wie sich Wert über die Kette hinweg bildet, einschließlich Ab-Hof- versus Großhandelspreisaufbau, typischer Verlustraten und wie sich Exportklassen auf den erzielten Preis auswirken. Wir sprachen mit Erzeugern, Packbetrieben, Händlern, Distributoren und Großabnehmern, sodass Annahmen zu Mengen, Preisspannen und Saisonalität aus mehreren Blickwinkeln in ganz Mexiko überprüft wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 19 % | Manager: 60 % |

Marktgrößenbestimmung & Prognose

Die Kernbewertung nutzt einen Top-down-Ansatz, der den Marktwert aus mexikanischen Produktions- und Handelsbilanzsignalen rekonstruiert, die dann mit beobachteten Preisreihen verknüpft werden, um Mengen in USD umzurechnen. Wir haben die Ergebnisse zudem durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Mengen auf Kulturebene multipliziert mit durchschnittlich erzielten Preisen, sowie durch Kanalprüfungen zur Aufteilung zwischen Inlandsangebot und exportorientierten Mengen.

In diesem Markt sind die praktischsten Eingaben Anbaufläche und Ertragstrends für die wichtigsten Kulturen, der Exportanteil und die Zielmarktmischung, saisonale Großhandelspreisentwicklungen, Annahmen zu Nachernteverlusten und der Anteil an Premiumqualitäten, die höhere Preise erzielen. Wenn eine Variable in öffentlichen Datensätzen schwach war, wurden Lücken mithilfe begrenzter Bandbreiten aus Interviews behandelt und anschließend stresstestet, damit die Gesamtwerte nicht von sichtbaren Handels- und Produktionsbeschränkungen abwichen. Für die Prognose wurde eine Szenarioanalyse verwendet, da Wetterschwankungen, Anbauwirtschaftlichkeit und Exportnachfrage die Ergebnisse beeinflussen können, und der endgültige Zukunftspfad wurde an die von Marktteilnehmern geteilten Konsensbereiche angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die Modellgesamtwerte mit unabhängigen Signalen wie Produktionsmengen, Nettohandelsrichtung und impliziten Stückwerten verglichen wurden, und anschließend wurde auf Abweichungen geprüft, die nicht mit bekannten saisonalen oder anbauzyklusbedingten Realitäten übereinstimmten. Wenn eine Abweichung auftrat, wurden die Annahmen erneut geprüft, und es wurden Folgeanrufe ausgelöst, um den spezifischen Treiber – typischerweise Preise, Verluste oder Exportklassenmix – erneut zu überprüfen.

Vor der Freigabe durchläuft die Arbeit mehrstufige interne Überprüfungen, bei denen ein weiterer Analyst die Logik repliziert und die Konsistenz von Arithmetik, Einheiten und Währung prüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Angebot, Preisgestaltung oder Handelsmuster verändert. Unmittelbar vor der Auslieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die aktuellste Sicht auf Basis der neuesten verfügbaren Daten erhalten.

Mordor Intelligences Mexiko-Analyse des Obst- und Gemüsesektors im Vergleich zur Marktschätzung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für mexikanisches Obst und Gemüse stimmen oft nicht überein, und die Hauptgründe liegen meist in Unterschieden dessen, was gezählt wird, an welcher Stelle der Wertschöpfungskette die Preisbildung erfolgt und welches Jahr sowie welche Währungsbasis verwendet werden.

Handelsbilanzen, Produktionsmengen und Großhandelspreisreihen sind die Grundlage, um die Schätzung von Mordor Intelligence an die inländische Verfügbarkeit und die Handelsströme Mexikos zu binden, was die Aufblähung reduziert, die entstehen kann, wenn Einzelhandelsaufschläge oder breitere Frischwarenkörbe vermischt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,40 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 13,74 Mrd. USD (2024) | Diese Zahl bezieht sich auf den Umsatz mit frischem Obst und Gemüse und kann näher an einer Verbrauchermarktsicht liegen, die in der Regel keine Exportwertschöpfung erfasst und einen anderen Preispunkt widerspiegeln kann als Großhandelsreihen. |

| Branchenanalyseunternehmen B | 13,82 Mrd. USD (2025) | Dieser Ansatz ist um Bio- versus Nicht-Bio- sowie Online- versus Offline-Kanäle organisiert und bemisst möglicherweise nur den gehandelten und im Einzelhandel verkauften Anteil, ohne die Gesamtwerte an Produktions- und Nettohandelsbeschränkungen zurückzubinden. |

Über alle drei Zahlen hinweg ergibt sich die Spanne hauptsächlich aus Umfangsgrenzen und dem Preispunkt, der zur Umrechnung von Mengen in Werte verwendet wird, gefolgt von der Wahl des Basisjahres. Indem das Modell an beobachtbare mexikanische Angebots- und Handelssignale angebunden und die Preis- und Verlustannahmen durch Interviews getestet werden, bleibt die Endzahl nachvollziehbar auf klaren Schritten, die bei jeder Aktualisierung wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der mexikanische Obst- und Gemüsemarkt bis 2031?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 5,07 % verzeichnet und von 29,6 Milliarden USD im Jahr 2026 auf 37,9 Milliarden USD bis 2031 ansteigt.

Welches Segment führt den Umsatz im mexikanischen Obst- und Gemüsemarkt an?

Gemüse, verankert durch Tomaten, Paprika und Gurken, machte 2025 54,2 % des Umsatzes aus.

Welche Kulturpflanzengruppe wächst am schnellsten?

Obst, insbesondere Heidelbeeren und Himbeeren, wächst mit einer CAGR von 6,0 % bis 2031 auf der Grundlage von Exportverträgen mit US-amerikanischen Einzelhändlern.

Was ist das größte operative Risiko für Erzeuger?

Arbeitskräftemangel, der die täglichen Ernte-Löhne zwischen 2023 und 2025 um 40 % erhöhte und Investitionen in Roboter-Erntemaschinen auslöste.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Erzeuger-Exporteure kontrollieren zusammen einen beachtlichen Anteil des Umsatzes, was auf eine moderate Fragmentierung und Möglichkeiten für Fusionen hindeutet.

Seite zuletzt aktualisiert am: