Größe und Marktanteil des Taiwan-Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

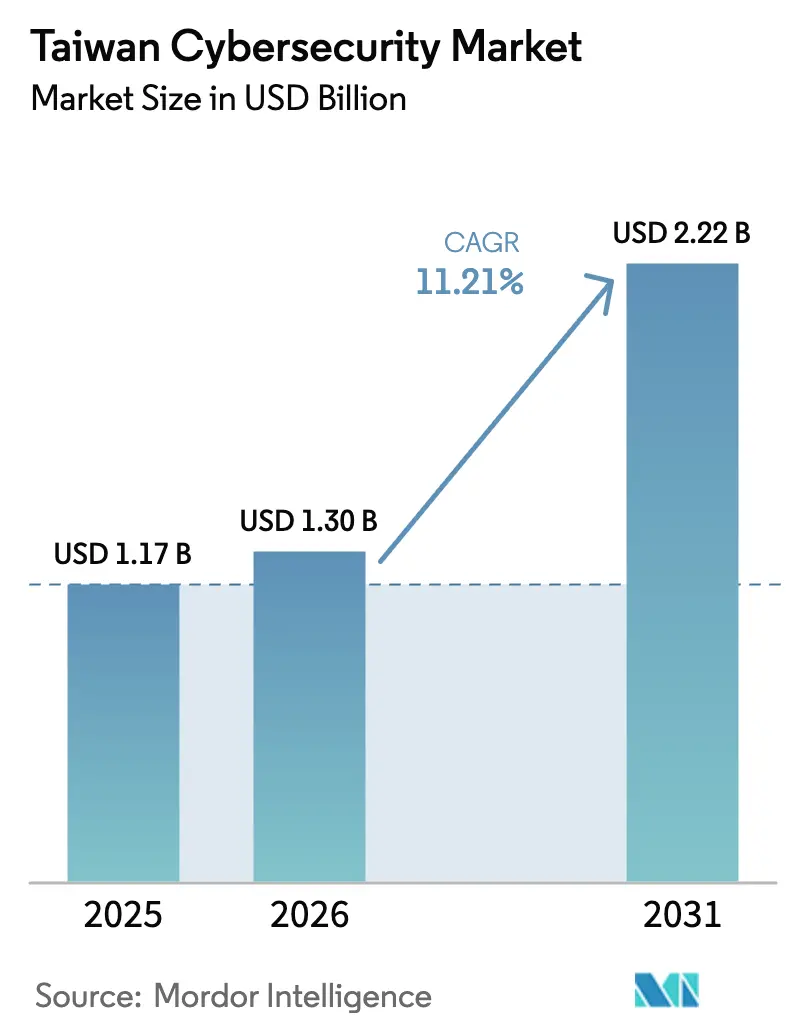

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.3 Milliarden US-Dollar |

| Marktgröße (2031) | 2.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

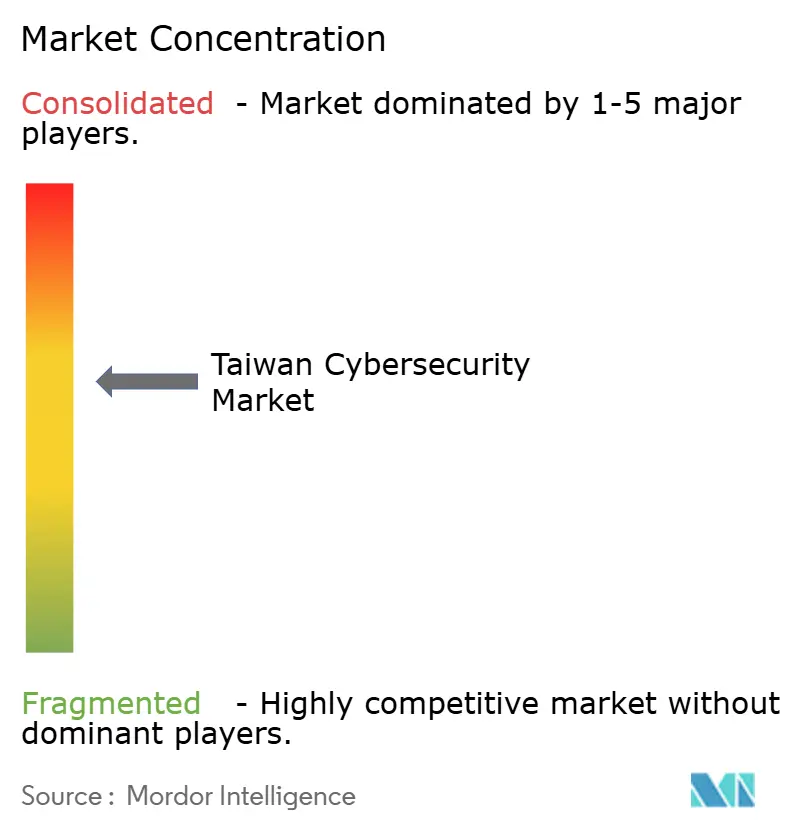

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Taiwan-Cybersicherheitsmarktes von Mordor Intelligence

Es wird erwartet, dass die Größe des Taiwan-Cybersicherheitsmarktes von 1,17 Milliarden USD im Jahr 2025 auf 1,3 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 11,21 % über den Zeitraum 2026–2031 einen Wert von 2,22 Milliarden USD erreicht. Geopolitische Spannungen, die Abhängigkeit der Lieferkette von Halbleitern und durchschnittlich 2,4 Millionen tägliche Cyberangriffe treiben kontinuierliche Ausgaben in Regierung und Industrie voran. Die regulatorische Durchsetzung – insbesondere das Cybersicherheitsgesetz 2.0 – erhebt die Compliance von einer freiwilligen Best Practice zu einer gesetzlichen Verpflichtung mit Geldstrafen von bis zu NT$ 10 Millionen für die Nichtmeldung von Vorfällen und verlagert Budgets in Richtung verwalteter Sicherheitsdienste. Private 5G-Rollouts in Wissenschaftsparks, Migrationsrichtlinien für post-quantenkryptografische Verfahren und Zero-Trust-Frameworks im Bankwesen verankern zukunftssichere Investitionsmuster. Gleichzeitig erhöht ein chronischer Fachkräftemangel von etwa 80.000 Spezialisten die Nachfrage nach Automatisierung und ausgelagerten Sicherheitsoperationen. Kostensensible KMU bleiben dennoch zögerlich und hinterlassen eine beträchtliche, aber fragmentierte adressierbare Basis für den Taiwan-Cybersicherheitsmarkt.

Wichtigste Erkenntnisse des Berichts

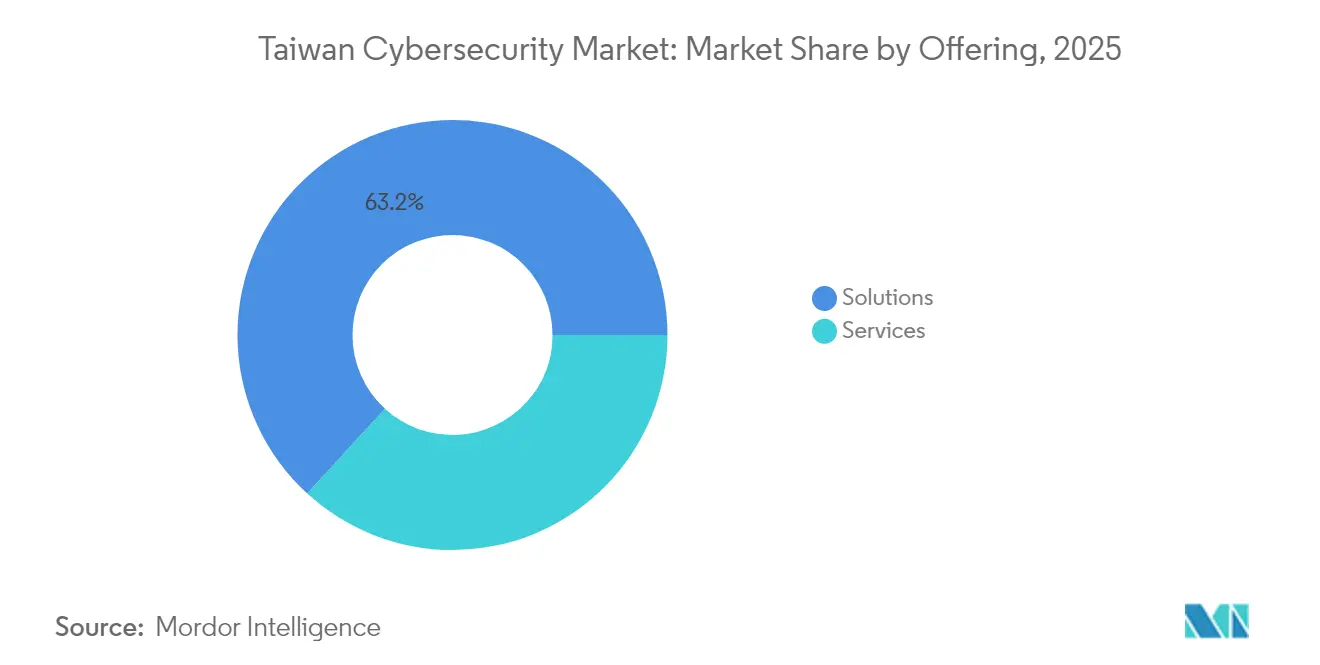

- Nach Angebot entfielen 63,20 % des Taiwan-Cybersicherheitsmarktanteils im Jahr 2025 auf Lösungen; verwaltete Dienste werden bis 2031 voraussichtlich mit einer CAGR von 14,23 % wachsen.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 56,20 % an der Taiwan-Cybersicherheitsmarktgröße; Cloud soll bis 2031 mit einer CAGR von 16,34 % wachsen.

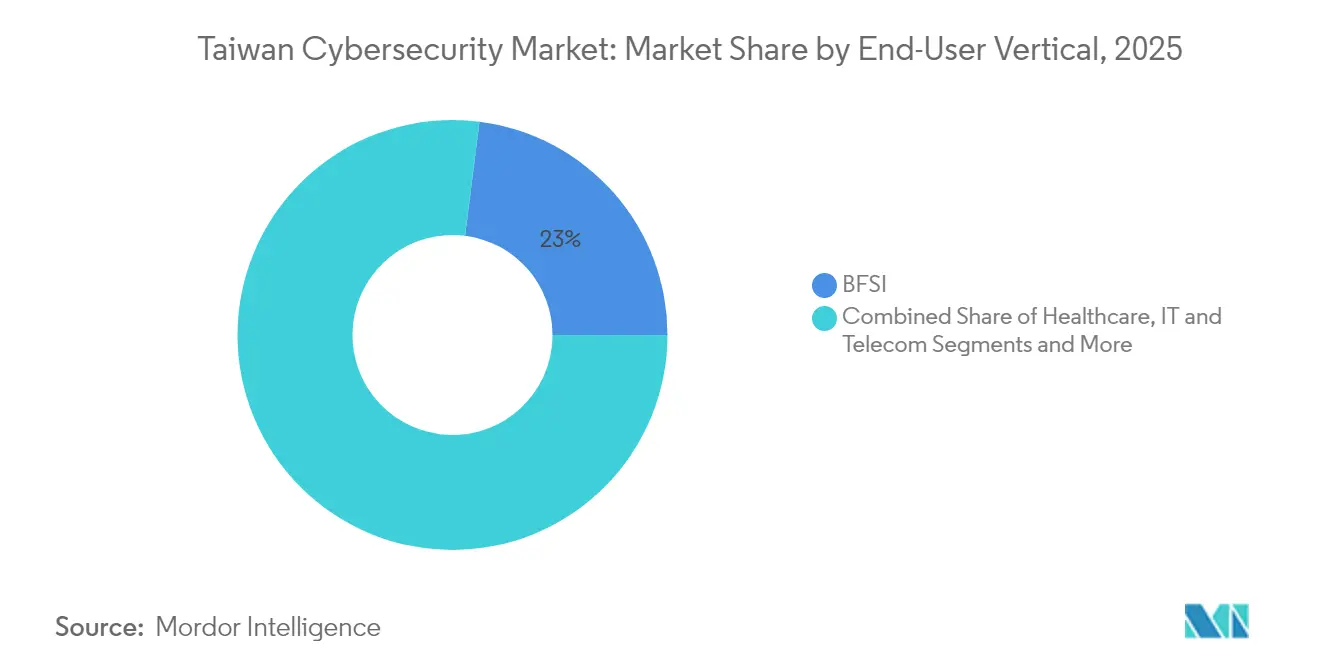

- Nach Endnutzer-Vertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 23,00 %, während das Gesundheitswesen mit einer CAGR von 15,02 % bis 2031 wächst.

- Nach Unternehmensgröße entfielen im Jahr 2025 71,60 % des Taiwan-Cybersicherheitsmarktes auf Großunternehmen; KMU verzeichnen mit einer CAGR von 12,26 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Taiwan-Cybersicherheitsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konvergenz von OT und IT in der intelligenten Fertigung sichert geistiges Eigentum | +2.1% | National, Schwerpunkt Hsinchu Science Park | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsgesetz 2.0 und Resilienzvorschriften für kritische Infrastrukturen | +2.8% | National, sechs kritische Sektoren | Kurzfristig (≤ 2 Jahre) |

| 5G-Privatnetz-Rollouts in Wissenschaftsparks stärken die Edge-Sicherheit | +1.7% | Kaohsiung und regionale Parks | Mittelfristig (2–4 Jahre) |

| FinTech-Sandbox beschleunigt Zero-Trust-Einführung im BFSI-Bereich | +1.4% | Taipeh, Finanzdistrikt | Kurzfristig (≤ 2 Jahre) |

| Halbleiter-Lieferkettensicherheitsanforderungen von US/EU-Kunden | +2.3% | National mit globalen Verflechtungen | Langfristig (≥ 4 Jahre) |

| Anstieg von Ransomware in der Gaming- und Halbleiterbranche | +1.9% | Sektorspezifische Cluster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz von OT und IT in der intelligenten Fertigung sichert geistiges Eigentum

Die Konvergenz verwischt einst getrennte Netzwerke und setzt Altanlagen internetbasierten Bedrohungen aus. Eine Umfrage von TXOne Networks aus dem Jahr 2024 ergab, dass 94 % der taiwanischen Fabriken OT-Vorfälle im Zusammenhang mit IT-Vektoren verzeichneten, was die Dringlichkeit industrietauglicher Sicherheitsplattformen unterstreicht. So steigerte das vollständig virtualisierte private 5G-Netzwerk von Inventec die Durchlaufrate der Produktion von 70 % auf 85 %, führte jedoch gleichzeitig neue Schwachstellen für automatisierte Transportfahrzeuge ein, die nun Mikrosegmentierungsmaßnahmen erfordern. Anbieter integrieren daher Echtzeit-Anomalieerkennung, unveränderliche Protokolle und ausfallzeitfreie Patch-Funktionen, um strenge Produktionsqualitätsmetriken zu erfüllen.

Cybersicherheitsgesetz 2.0 und Resilienzvorschriften für kritische Infrastrukturen

Gesetzliche Änderungen weiten die Abdeckung von 4 auf 6 Sektoren aus und verhängen Strafen von NTD 10 Millionen für nicht gemeldete Datenschutzverletzungen, was zur sofortigen Beschaffung von Incident-Response-Plattformen und 24/7-SOC-Diensten führt[1]Chang-Lin Wang, „Der Gesetzgeber verabschiedet Änderungen des Cybersicherheitsgesetzes 2.0,” Technice, technice.com.tw. Das Ministerium für digitale Angelegenheiten schreibt zudem jährliche Drittparteiprüfungen vor, was die Nachfrage nach Beratungs- und Schwachstellenbewertungsleistungen beschleunigt. Organisationen, die keine eigenen SOC-Teams aufbauen können, lagern zunehmend an inländische MSSPs aus, um strenge Reaktionszeitbenchmarks zu erfüllen.

5G-Privatnetz-Rollouts in Wissenschaftsparks stärken die Edge-Sicherheit

Der Einsatz von Far EasTone Telecoms 5G-Smart-Patrol-Lösung für die Polizei von Kaohsiung zeigte, wie Network Slicing die Anwendungsisolierung erzwingt und gleichzeitig die Latenz unter 10 ms hält. Geschlossene Architekturen wie HTC Reign Core ermöglichen eine anpassbare Bandbreite für kritische Arbeitslasten und adressieren Bedenken hinsichtlich des Abflusses von geistigem Eigentum, die in Forschungs- und Entwicklungslabors innerhalb des Taiwan-Cybersicherheitsmarktes weit verbreitet sind.

FinTech-Sandbox beschleunigt Zero-Trust-Einführung im BFSI-Bereich

Die Sandbox der Finanzaufsichtsbehörde ermöglicht die schnelle Erprobung von KI-gestützter Betrugserkennung und Blockchain-Überweisungen und schreibt dabei „niemals vertrauen, stets verifizieren”-Kontrollen vor. Das Betrugsbekämpfungslabor der E.SUN Bank korreliert nun Biometrie, Gerätestatus und Verhaltensanalysen und reduzierte im Jahr 2025 falsch-positive Transaktionsmarkierungen um 27 %. Große Banken geben daher Multi-Faktor-Hardware-Token aus und setzen Micro-Service-Gateways ein, um Open-Banking-APIs zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte KMU-Basis mit geringer Cyber-Versicherungsquote | -1.8% | Traditionelle Fertigungsgürtel | Mittelfristig (2–4 Jahre) |

| Auf Hardware ausgerichtete Beschaffung verlangsamt SaaS-Migration | -1.3% | Behörden und Großunternehmen | Langfristig (≥ 4 Jahre) |

| Beschränkungen für grenzüberschreitende Datenübertragung für ausländische MSSPs | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an zweisprachigen Cyberfachkräften erhöht Servicekosten | -1.6% | Taipeh und Hsinchu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte KMU-Basis mit geringer Cyber-Versicherungsquote

Über 98 % der Unternehmenslandschaft besteht aus KMU, die selten mehr als 1 % des Umsatzes für Cyberausgaben aufwenden. Eine Prüfung des Ministeriums für digitale Entwicklung aus dem Jahr 2025 stellte erhebliche Kompetenzlücken in Sektoren wie der Lebensmittelverarbeitung fest, wo nur 22 % der Unternehmen jährliche Penetrationstests durchführen. Die geringe Bereitschaft zur Cyber-Versicherung verewigt Unterinvestitionen und zwingt Anbieter, kostengünstige Bündel zu schnüren, die Endpunktsicherheit, Sensibilisierungsschulungen und vereinfachten Vorfallschutz kombinieren.

Auf Hardware ausgerichtete Beschaffung verlangsamt SaaS-Migration

Behörden bevorzugen nach wie vor Hardware-Sicherheitsmodule und Hardware-Firewalls aufgrund von Datensouveränitätsbedenken. Diese Haltung verzögert die Einführung cloud-nativer Lösungen, verlängert Erneuerungszyklen und erhöht die Gesamtbetriebskosten. Beispielsweise beschaffte eine staatliche Bank im Jahr 2025 650 physische Geräte, um eine luftgetrennte Umgebung aufrechtzuerhalten, obwohl gleichwertige SaaS-Alternativen automatisches Patchen und elastische Skalierung bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz von Lösungen bei gleichzeitiger Beschleunigung der Dienstleistungen

Lösungen hielten im Jahr 2025 63,20 % des Taiwan-Cybersicherheitsmarktanteils. Die Nachfrage konzentrierte sich auf Unified Threat Management, Endpunktschutz und Secure-Web-Gateways. Die Kategorie der Dienstleistungen ist jedoch der eigentliche Wachstumsmotor: Verwaltete Dienste werden bis 2031 mit einer CAGR von 14,23 % prognostiziert, da Organisationen einem Fachkräftemangel von über 80.000 Fachleuten gegenüberstehen. Anbieter bündeln nun MDR, Threat Hunting und Compliance-Berichterstattung in Abonnementmodellen, die mit Betriebsbudgets anstelle von Investitionsbudgets vereinbar sind.

Professionelle Dienstleistungen gewinnen ebenfalls an Bedeutung. Die KI-gestützten Red-Team-Einsätze von CyCraft demonstrierten eine um 38 % schnellere Erkennung von Sicherheitsverletzungen im Vergleich zu manuellen Bewertungen, was große Einzelhändler dazu veranlasste, zusätzliche Budgets für kontinuierliche Tests bereitzustellen. Unterdessen sind Endpunkt- und Cloud-Workload-Schutz innerhalb des Lösungsbereichs die bevorzugten Einstiegspunkte für KMU, da sie schnell und mit minimalem Integrationsaufwand vor Ort bereitgestellt werden können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud gewinnt an Dynamik trotz On-Premise-Präferenz

On-Premise hält im Jahr 2025 einen Anteil von 56,20 % an der Taiwan-Cybersicherheitsmarktgröße, was auf tief verwurzelte Datensicherungsregeln in Behörden und im Finanzbereich zurückzuführen ist. Wirtschaftlicher Druck und sich verändernde Angriffsflächen fördern jedoch hybride Modelle. Cloud-Bereitstellungen wachsen mit einer CAGR von 16,34 % und machen nun den größten Teil der Greenfield-Projekte aus, insbesondere bei analytisch intensiven SIEM-Ablösungen. Die Sovereign-Cloud-Initiativen von Chunghwa Telecom und Far EasTone bieten konformes Hosting, das regulatorische Hürden abbaut.

Anwendungsfälle wie Secure Access Service Edge (SASE) und Cloud Access Security Brokers (CASB) verzeichnen eine schnelle Akzeptanz, da sie den Remote-Work-Schutz für verteilte Teams vereinheitlichen. Die private Cloud-Migration von GECP im Jahr 2025 senkte die mittlere Erkennungszeit um 46 % und halbierte gleichzeitig die Protokollspeicherkosten – ein Trend, der auch vorsichtige Sektoren dazu ermutigt, cloud-native Abwehrmaßnahmen zu erproben.

Nach Endnutzer-Vertikale: BFSI-Führung mit Beschleunigung im Gesundheitswesen

BFSI trägt 23,00 % des Umsatzes bei, angetrieben durch strenge Sandbox-Regulierungen und Zero-Trust-Vorschriften. Finanzinstitute kombinieren nun KI-Echtzeitanalysen mit Multi-Faktor-Authentifizierung, um Kontoübernahmen zu verhindern. So blockierte das Open-Banking-API-Gateway der CTBC Bank im Jahr 2025 1,9 Millionen verdächtige Anfragen ohne Betriebsunterbrechung.

Das Gesundheitswesen wächst mit 15,02 % CAGR am schnellsten, katalysiert durch 5G-Telemedizin und zunehmende Ransomware-Angriffe. Das Ministerium für digitale Angelegenheiten entsandte nach einem Sicherheitsvorfall im März 2025 Notfallteams ins Mackay Memorial Hospital, was sektorweite Schwachstellenbewertungen auslöste. Krankenhäuser priorisieren nun Netzwerksegmentierung, unveränderliche Datensicherungen und KI-gestützte Anomalieerkennung zum Schutz elektronischer Patientenakten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer-Unternehmensgröße: Dominanz der Großunternehmen mit wachsendem KMU-Momentum

Großunternehmen beherrschen im Jahr 2025 71,60 % des Taiwan-Cybersicherheitsmarktes. Sie integrieren SOAR, Deception-Grids und quantensichere VPNs und setzen damit Referenzarchitekturen, die nachgelagert übernommen werden. TSMC erweiterte seine Supply Chain Security Association im Jahr 2025 auf 620 Anbieter und legte Mindestanforderungen fest, die Best Practices über alle Stufen verbreiten.

KMU sind, obwohl sie weniger ausgeben, mit einer CAGR von 12,26 % die Wachstumsgrenze. Subventionierte Prüfungen und Schulungen verbesserten das grundlegende Sicherheitsbewusstsein für 77,6 % der KMU, die die Reifegradbewertung 2025 abschlossen. Lokale MSSPs reagieren mit nutzungsbasierten Paketen, die EDR, Phishing-Simulationen und Cyber-Versicherungs-Gateways umfassen.

Geografische Analyse

Nordtaiwan beherbergt etwa 59,40 % des Taiwan-Cybersicherheitsmarktes, wobei Taipeh und Hsinchu Finanzzentralen und Halbleiterfabriken beherbergen, die mehrschichtige Abwehrmaßnahmen erfordern. Täglich feindliche Angriffe von staatlich gesponserten Akteuren belaufen sich durchschnittlich auf 2,4 Millionen und verankern ein überlebenswichtiges Bewusstsein für Cyberbereitschaft. Das NT$-8,8-Milliarden-Resilienzprogramm der Regierung verteilt Fördermittel auf Energie, Gesundheitswesen und Finanzen, priorisiert jedoch Einsätze in bevölkerungsreichen städtischen Zentren, wo die Dichte kritischer Infrastrukturen am höchsten ist.

Zentraltaiwan profitiert von der Clusterproduktion in Taichung, was die Einführung von OT-Sicherheits-Appliances fördert, die auf latenzempfindliche CNC-Maschinen ausgerichtet sind. Das Asia New Bay Area 5G AIoT Hub in Kaohsiung positioniert den Süden als Testfeld für Edge-Sicherheits-Startups und zieht Risikokapital sowie öffentlich-private Pilotprojekte für autonome Logistik an.

Internationale Zusammenarbeit prägt die regionale Nachfrage weiter. Die halbleiterspezifischen Cybersicherheitsstandards von SEMI mit Hauptsitz in Hsinchu leiten Fabriken auf der ganzen Insel, während gemeinsame taiwanisch-japanische Forschung zur Post-Quantenkryptografie Exportkanäle für inländisches geistiges Eigentum erschließt. US-amerikanische Verteidigungsengagement-Programme leiten Mittel in Bedrohungsaustauschplattformen, die die Lagewahrnehmung inselweit verbessern. Diese Dynamiken verbreitern gemeinsam den Taiwan-Cybersicherheitsmarkt und stärken gleichzeitig lokale Souveränitätsanforderungen, die inländische Anbieter bevorzugen.

Wettbewerbslandschaft

Der Wettbewerb innerhalb des Taiwan-Cybersicherheitsmarktes ist ausgewogen zwischen globalen Großanbietern und agilen inländischen Spezialisten. Fortinet, Palo Alto Networks und Trend Micro behalten ihre Unternehmensreichweite dank robuster Channel-Ökosysteme, stehen jedoch unter Preisdruck durch lokale Unternehmen, die von Haus aus mandarin-sprachige Oberflächen und Compliance-Mapping anbieten. Das KI-Modell XecGuard von CyCraft, das im Juli 2025 eingeführt wurde, verbessert die defensive Genauigkeit um 19,4 % und stärkt das Profil des inländischen Anbieters bei verwalteten Erkennungsdiensten.

Strategische Investitionen veranschaulichen eine Konsolidierungswelle: Chunghwa Telecom investierte NTD 65 Millionen in CyCraft, um ein „nationales Team” zu bilden, das Carrier-Datentelemetrie mit KI-Analysen für souveräne Bedrohungsintelligenz kombiniert. TXOne Networks stärkt seine OT-Nische durch die Integration von Anomaliesensoren in PLC-Firmware durch Partnerschaften mit Advantech. Inzwischen haben F5 und ASUS Post-Quanten-Toolkits eingeführt, in Erwartung regulatorischer Impulse für Quantenresilienz.

Leerraum-Chancen bestehen weiterhin bei KMU-Paketen, KI-Modellsicherheit und grenzüberschreitender Compliance-Beratung. Onward Security nutzt Common-Criteria-Zertifizierungslabore, um IoT-Sicherheitstestaufträge zu gewinnen, während BTQ Technologies gitterbasierte Algorithmen in HSMs für Finanzkundschaft erprobt. Die fünf größten Anbieter hielten 2024 zusammen etwa 43 % des Umsatzes, was auf eine moderate Konzentration und Raum für disruptive Marktteilnehmer hinweist.

Marktführer im Taiwan-Cybersicherheitsmarkt

Adlink Technology

Egis Technology Inc.

AuthenTrend

CureLAN Technology Co

CyCraft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: CyCraft Technology und APMIC stellten XecGuard vor, ein KI-Abwehrmodell mit 3 Milliarden Parametern, das eine 19,4-prozentige Verbesserung gegenüber Prompt-Injection-Angriffen erzielt.

- Juli 2025: F5 Networks veröffentlichte Post-Quanten-Kryptografielösungen, die auf taiwanische Unternehmen zugeschnitten sind.

- Juni 2025: ASUS erhielt die US CAVP-Zertifizierung für seinen proprietären Post-Quanten-Algorithmus.

- Mai 2025: Das Kabinett Taiwans genehmigte einen vierjährigen Cybersicherheits-Resilienzplan im Umfang von NT$ 8,8 Milliarden.

Berichtsumfang des Taiwan-Cybersicherheitsmarktes

IT-Fortschritte, Kommunikationstechnologien und intelligente Energienetze verändern die Landschaft der kritischen Infrastrukturen und Geschäftsnetzwerke nahezu jedes Landes. Mit der sich rasch verändernden Technologie schreiten jedoch auch die Bedrohungen schnell voran. Cybersicherheitslösungen helfen einer Organisation dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen – also internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und kritische Informationen durch Spyware und Malware sowie durch Phishing zu hacken, um die Datenvertraulichkeit zu wahren. Die Marktgröße für die Studie wurde auf der Grundlage der Endnutzerausgaben für Cybersicherheitslösungen und -dienste ermittelt.

Der Taiwan-Cybersicherheitsmarkt ist nach Angeboten segmentiert (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und sonstige Lösungstypen] und Dienste [professionelle Dienste und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Organisationsgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und sonstige Endnutzerindustrien). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsgeräte | |

| Endpunktsicherheit | |

| Sonstige Dienste | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsgeräte | ||

| Endpunktsicherheit | ||

| Sonstige Dienste | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzer-Vertikale | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Taiwan-Cybersicherheitsmarktes?

Die Größe des Taiwan-Cybersicherheitsmarktes beläuft sich im Jahr 2026 auf 1,3 Milliarden USD.

Wie schnell wird das Wachstum des Taiwan-Cybersicherheitsmarktes erwartet?

Der Markt soll mit einer CAGR von 11,21 % wachsen und bis 2031 einen Wert von 2,22 Milliarden USD erreichen.

Welche Branchenvertikale gibt am meisten für Cybersicherheit in Taiwan aus?

Banken, Finanzdienstleistungen und Versicherungen tragen mit 23,00 % des Umsatzes im Jahr 2025 den größten Anteil.

Welche Gesetzgebung hat den größten Einfluss auf die Cybersicherheitsausgaben in Taiwan?

Das Cybersicherheitsgesetz 2.0, das Bußgelder von bis zu NTD 10 Millionen (0,34 Millionen USD) für nicht gemeldete Vorfälle verhängt, ist der primäre regulatorische Treiber.

Seite zuletzt aktualisiert am: